Tamaño y Participación del Mercado de Analítica de Negocios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

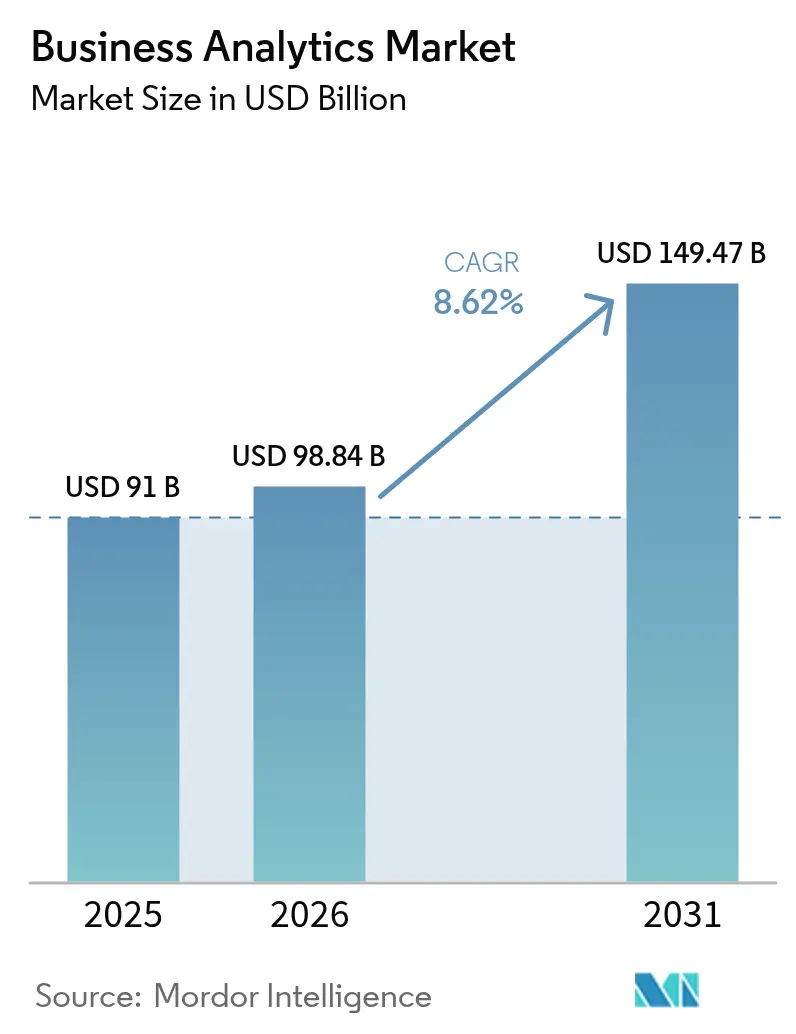

| Tamaño del Mercado (2026) | 98.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 149.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica de Negocios por Mordor Intelligence

El tamaño del mercado de analítica de negocios fue valorado en USD 91 mil millones en 2025 y se estima que crecerá desde USD 98,84 mil millones en 2026 hasta alcanzar USD 149,47 mil millones en 2031, a una CAGR del 8,62% durante el período de pronóstico (2026-2031). Las plataformas nativas en la nube, la automatización impulsada por inteligencia artificial y un impulso generalizado hacia la transformación digital sustentan esta expansión. Las organizaciones de todos los sectores integran ahora la analítica en los flujos de trabajo cotidianos para detectar ineficiencias, mejorar el compromiso con el cliente y acortar los ciclos de toma de decisiones. La convergencia de la inteligencia artificial con las arquitecturas de analítica establecidas está desplazando la disciplina desde la elaboración de informes retrospectivos hacia la inteligencia predictiva en tiempo real, mientras que la adopción generalizada de la nube reduce las barreras de entrada para empresas de todos los tamaños. La intensidad competitiva se mantiene elevada a medida que los proveedores de software empresarial consolidados renuevan sus carteras para igualar el ritmo marcado por los especialistas en la nube y las empresas emergentes centradas en la inteligencia artificial que prometen una implementación más rápida y experiencias de usuario más sencillas. La escasez de talento, las normativas de soberanía de datos y los elevados costos iniciales continúan moderando el crecimiento, aunque no han descarrilado la migración estructural hacia operaciones centradas en los datos.

Conclusiones Clave del Informe

- Por modelo de implementación, el segmento de nube capturó el 64,72% de la participación del mercado de analítica de negocios en 2025 y se expande a una CAGR del 10,18% hasta 2031.

- Por tipo de analítica, la analítica descriptiva representó el 32,05% de los ingresos en 2025, mientras que se prevé que la analítica predictiva crezca a una CAGR del 8,74% hasta 2031.

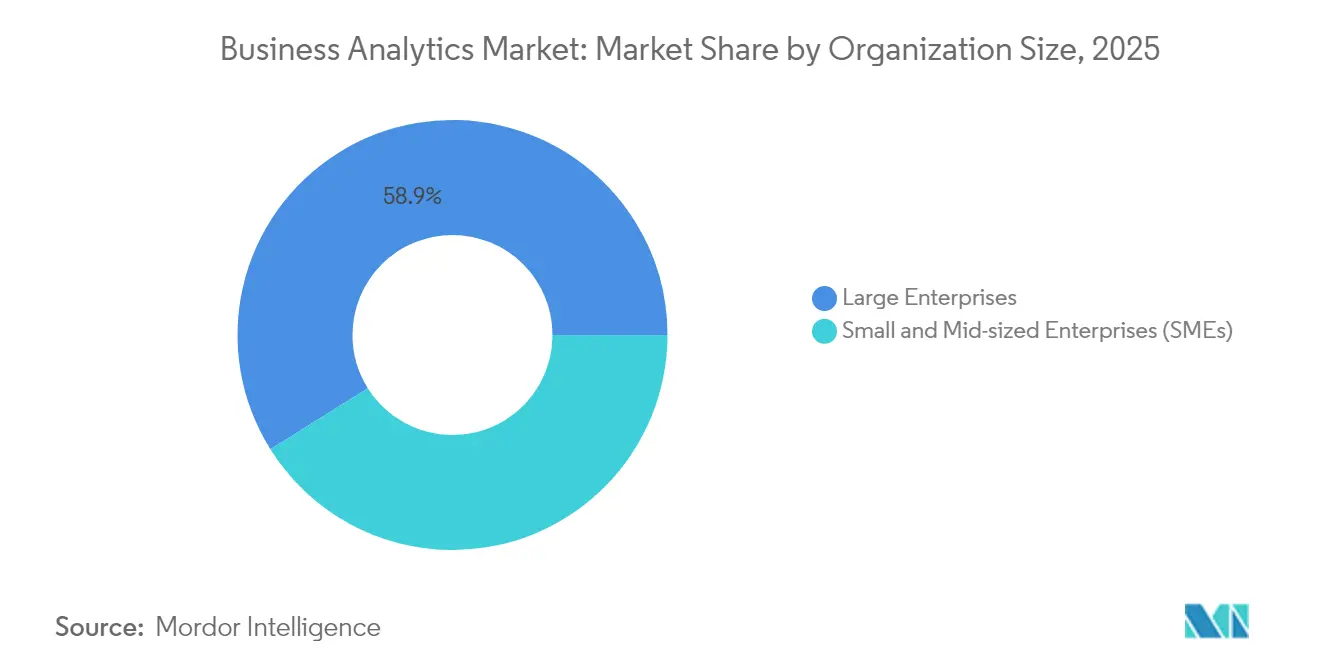

- Por tamaño de organización, las grandes empresas concentraron el 58,92% del tamaño del mercado de analítica de negocios en 2025; las pequeñas y medianas empresas registran el crecimiento más rápido con una CAGR del 8,98%.

- Por industria de usuario final, el sector BFSI lideró con una participación de ingresos del 27,95% en 2025; se proyecta que salud y ciencias de la vida avance a una CAGR del 9,31%.

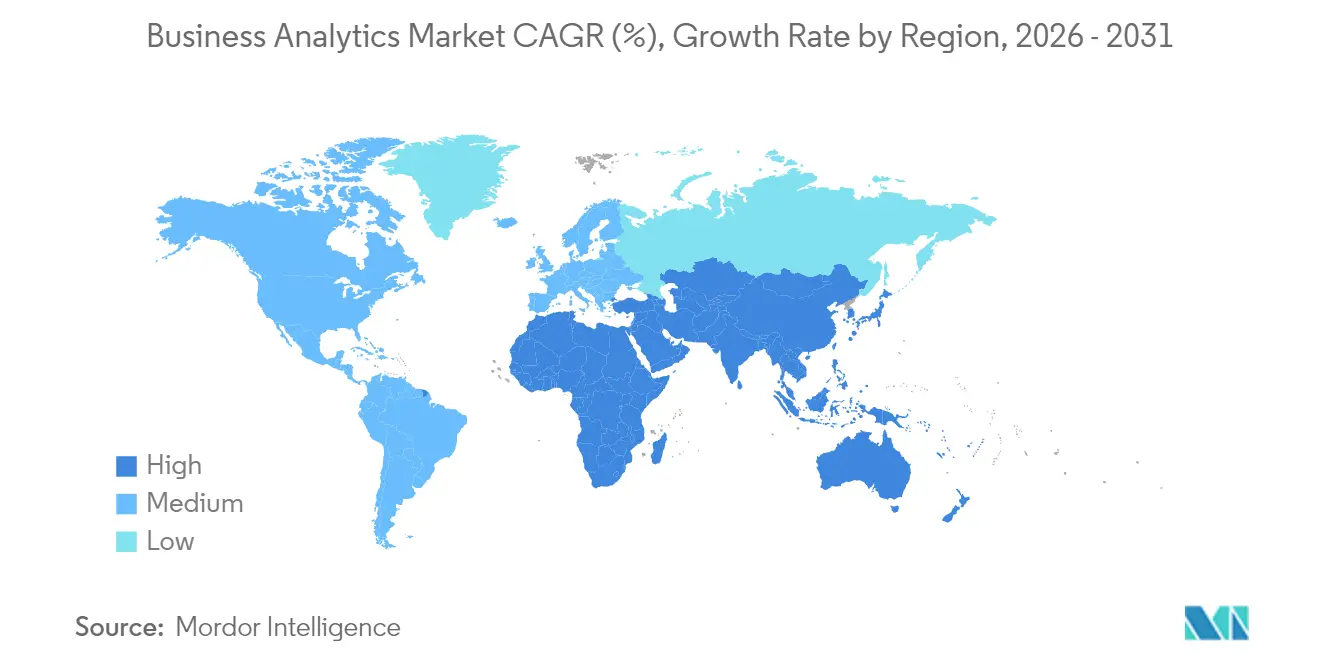

- Por geografía, América del Norte retuvo el 26,98% de los ingresos globales en 2025, mientras que Asia Pacífico está en camino de alcanzar una CAGR del 10,12%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Analítica de Negocios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de grandes volúmenes de datos y adopción de la nube | +2.1% | Global, con América del Norte y Asia-Pacífico a la cabeza | Mediano plazo (2-4 años) |

| Necesidad de toma de decisiones en tiempo real | +1.8% | Global, particularmente en los sectores de manufactura y finanzas | Corto plazo (≤ 2 años) |

| Integración de IA/ML en plataformas de analítica | +2.3% | Mercados principales de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia el cumplimiento basado en datos | +1.2% | Europa y América del Norte principalmente | Largo plazo (≥ 4 años) |

| Analítica en el borde para industrias con alta densidad de IoT | +1.4% | Centros de manufactura de Asia-Pacífico, industria de América del Norte | Mediano plazo (2-4 años) |

| Salas de datos limpias que preservan la privacidad | +0.9% | Global, con adopción temprana en publicidad y salud | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Integración de IA y ML en plataformas de analítica

La inteligencia artificial ha pasado de ser una función complementaria a convertirse en una capacidad central dentro de las plataformas de analítica de negocios. Nuevos lanzamientos como Snowflake Cortex y el agente Analista de Microsoft 365 Copilot interpretan lenguaje natural, generan SQL automáticamente y presentan perspectivas predictivas que antes requerían un científico de datos. [1]Microsoft, "Agente Analista de Microsoft 365 Copilot," microsoft.com Las empresas que adoptan estas capacidades reportan incrementos de productividad del 30 al 50% en los equipos de marketing, cadena de suministro y finanzas. A medida que los costos de entrenamiento de modelos disminuyen, los proveedores de plataformas integran inteligencia artificial generativa para ampliar el acceso y automatizar la preparación de datos, inaugurando una era de "analítica agéntica" en la que agentes autónomos orquestan complejas canalizaciones de análisis sin necesidad de codificación humana.

Proliferación de grandes volúmenes de datos y adopción de la nube

El volumen, la velocidad y la variedad de los datos continúan en aumento. Más de 6.000 organizaciones intercambian más de 275 petabytes cada semana en BigQuery, lo que pone de relieve cómo el almacenamiento elástico en la nube y la capacidad de cómputo se han convertido en el sustrato predeterminado para la analítica. [2]Google Cloud, "Estadísticas de Intercambio de Datos de BigQuery," cloud.google.com Los programas de innovación conjunta, como el acuerdo a cinco años entre ClickHouse y AWS, aceleran el desarrollo de soluciones específicas para cargas de trabajo de finanzas y comercio electrónico. Los marcos de nube también permiten a las empresas combinar el procesamiento local de datos de IoT con paneles de control centralizados, logrando mejoras del 10% en la eficiencia de los equipos y reducciones del 30% en el tiempo de inactividad no planificado en entornos industriales.

Necesidad de toma de decisiones en tiempo real

La presión competitiva obliga a las empresas a tratar las perspectivas como bienes perecederos. Las aseguradoras utilizan precios en tiempo real para incrementar los ingresos en dos dígitos, y los operadores de transporte alimentan flujos de sensores en vivo en modelos de tráfico que predicen la congestión con una precisión casi perfecta. Las plantas habilitadas en el borde reducen el tiempo de comercialización en una cuarta parte y ahorran cientos de miles de dólares en facturas de energía cada mes. Los minoristas también se apoyan en canalizaciones de transmisión continua para reducir los días de inventario al tiempo que mejoran la disponibilidad de productos y la satisfacción del cliente.

Analítica en el borde para industrias con alta densidad de IoT

Los fabricantes, las empresas de servicios públicos y los operadores de ciudades inteligentes implementan analítica en el borde de la red para eliminar la latencia, preservar el ancho de banda y cumplir con las normas de protección de datos. Los modelos locales inspeccionan la salida de los sensores, detectan anomalías y actúan de forma automática. El gasto mundial en el borde alcanzó USD 232 mil millones en 2024, y la mitad de las empresas espera estandarizar los flujos de trabajo en el borde para 2025. Las asociaciones seguras entre fabricantes de dispositivos, operadoras de telecomunicaciones y proveedores de plataformas anclan estos proyectos para garantizar la transferencia cifrada de datos y la aplicación automatizada de políticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado costo inicial e incertidumbre sobre el retorno de la inversión | -1.5% | Global, particularmente las pymes en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de talento en analítica avanzada | -1.8% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Restricciones de soberanía de datos | -1.1% | Europa, Asia Pacífico con operaciones transfronterizas | Largo plazo (≥ 4 años) |

| Brechas en la calidad de los datos ESG | -0.7% | Global, con énfasis en industrias reguladas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de soberanía de datos

Las normas contradictorias entre el RGPD, la Ley CLOUD y las legislaciones nacionales emergentes obligan a las multinacionales a diseñar arquitecturas de datos específicas por región. Las implementaciones deben garantizar el procesamiento local, las transferencias cifradas y el consentimiento auditable, lo que añade costos y complejidad.[3]ISACA, "Desafíos de Soberanía de Datos en la Nube Pública," isaca.orgLas ofertas de nube soberana de los hiperescaladores y los proveedores regionales abordan el problema, aunque las organizaciones aún deben gestionar múltiples proveedores y controles para satisfacer a los reguladores sin fragmentar la coherencia analítica.

Escasez de talento en analítica avanzada

La demanda de científicos de datos, ingenieros de aprendizaje automático y traductores de analítica supera la oferta disponible. Las encuestas muestran que tres cuartas partes de los profesionales esperan que la escasez persista, erosionando la competitividad. Las organizaciones invierten en recapacitación, hackatones y alianzas con universidades, aunque las iniciativas complejas de inteligencia artificial siguen estancándose cuando los puestos clave permanecen vacantes. Las interfaces de bajo código y la ingeniería automatizada de características cierran parte de la brecha, pero el talento especializado sigue siendo crucial para la gobernanza y la supervisión del riesgo de modelos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Infraestructura en la Nube Impulsa la Evolución del Mercado

El segmento de nube representa el 64,72% de los ingresos de 2025, y su CAGR del 10,18% significa que concentrará una porción aún mayor del tamaño del mercado de analítica de negocios para 2031. El menor gasto de capital, la escalabilidad elástica y la rápida integración con lagos de datos y servicios de inteligencia artificial consolidan su atractivo. Las certificaciones de seguridad y las funciones de cumplimiento automatizado cubren ahora las cargas de trabajo de finanzas, salud y gobierno, erosionando los últimos bastiones de los defensores de las implementaciones locales.

Las implementaciones locales persisten donde prevalecen requisitos estrictos de latencia, integración con sistemas heredados o mandatos regulatorios, aunque su participación retrocede cada año. Los esquemas híbridos, en los que las cargas de trabajo sensibles permanecen detrás del cortafuegos mientras el procesamiento de picos se traslada a la nube, ofrecen una vía de transición. Los proveedores incluyen kits de migración, servicios gestionados y precios basados en el consumo para orientar a los clientes indecisos hacia la nube, reforzando su posición como líder del mercado y motor de crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Analítica: La Inteligencia Predictiva Transforma la Toma de Decisiones

La analítica descriptiva retuvo el 32,05% de los ingresos de 2025, la mayor porción del mercado de analítica de negocios, aunque las técnicas predictivas superan a todas las categorías con una CAGR del 8,74%. Las organizaciones evolucionan desde paneles de control de "qué ocurrió" hacia modelos prospectivos que identifican el riesgo de abandono, optimizan el inventario y programan los equipos de mantenimiento antes de que se produzcan averías. La inteligencia artificial generativa mejora los flujos de trabajo predictivos al codificar automáticamente modelos complejos de series temporales y presentar simulaciones de escenarios para usuarios no técnicos.

La analítica diagnóstica actúa como puente, explicando las causas raíz y alimentando características en los algoritmos de pronóstico. Las herramientas prescriptivas cierran el ciclo recomendando la mejor acción bajo restricciones como el presupuesto o el personal disponible. Los primeros casos de éxito, como el de un fabricante de bienes de consumo que ahorra hasta USD 200.000 semanales mediante la optimización de los programas de producción, impulsan una adopción más amplia. A medida que los conjuntos de herramientas maduran, las capas predictiva y prescriptiva convertirán conjuntamente los datos históricos en decisiones automatizadas y contextualizadas en todas las funciones.

Por Tamaño de Organización: El Crecimiento de las Pymes Democratiza el Acceso a la Analítica

Las grandes empresas continúan impulsando el volumen, concentrando el 58,92% de los ingresos de 2025. Invierten fuertemente en tejidos de datos multinube, inteligencia artificial explicable y marcos de gobernanza que escalan a través de las unidades de negocio. Sin embargo, el segmento de pequeñas y medianas empresas crece más rápido con una CAGR del 8,98%, impulsado por plataformas de bajo código, modelos de datos integrados y suscripciones escalonadas que se ajustan a presupuestos ajustados. Los programas para clientes que otorgan créditos de servicio y una incorporación guiada comprimen los ciclos de implementación a semanas en lugar de meses.

Esta democratización transforma los enfoques de comercialización de los proveedores. Las herramientas ahora utilizan por defecto consultas en lenguaje natural, perspectivas automatizadas y formación integrada para adaptarse a equipos de TI reducidos. Al mismo tiempo, las grandes empresas exigen funciones avanzadas como la integración de datos multimodal, el seguimiento del linaje y el control de acceso basado en políticas, sosteniendo un mercado a dos velocidades en el que la facilidad de uso y la gobernanza de nivel empresarial coexisten.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Transformación del Sector Salud Acelera el Crecimiento

Las instituciones del sector BFSI captaron el 27,95% del gasto de 2025, ya que la analítica de riesgos, la detección de fraudes y la elaboración de informes regulatorios siguen siendo mandatos fundamentales. Persiguen visiones omnicanal del cliente y puntuación crediticia en tiempo real para diferenciar sus servicios. Sin embargo, el sector de salud y ciencias de la vida presenta las perspectivas más sólidas con una CAGR del 9,31%. Los hospitales utilizan modelos predictivos para equilibrar la capacidad de camas y automatizar la asignación de inventario, mientras que las empresas farmacéuticas implementan inteligencia artificial para agilizar el reclutamiento en ensayos clínicos y optimizar las cadenas de suministro.

La manufactura utiliza la analítica en el borde para aumentar la efectividad global de los equipos en dos dígitos, y los minoristas emplean el pronóstico de demanda para reducir las roturas de stock y las rebajas. Los operadores de telecomunicaciones analizan la telemetría de red para predecir interrupciones y ofrecer servicios de valor añadido, mientras que las empresas de servicios públicos aplican el mantenimiento predictivo a redes y tuberías. Las agencias del sector público adoptan plataformas de datos para el cumplimiento tributario y los servicios a los ciudadanos, mientras que los productores de energía monitorean las emisiones para cumplir los objetivos de cero emisiones netas.

Análisis Geográfico

América del Norte concentra el 26,98% de los ingresos de 2025 gracias a un ecosistema tecnológico maduro, abundante talento y una adopción temprana de la nube. Las empresas perfeccionan las plataformas existentes con aceleradores de inteligencia artificial, canalizaciones de transmisión continua y gobernanza automatizada, extrayendo eficiencias incrementales de los activos de datos establecidos. Estados Unidos lidera el gasto, y Canadá aprovecha la analítica en los sectores de recursos naturales y servicios financieros. México adopta plataformas en la nube para apoyar la manufactura orientada a la exportación y la logística transfronteriza.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 10,12%, impulsada por las estrategias gubernamentales de inteligencia artificial, la amplia adopción de dispositivos móviles y las implementaciones en la nube desde cero. China concentra el 37,5% del mercado regional de analítica de negocios, respaldada por ecosistemas de pagos digitales a gran escala y programas de modernización industrial. Las economías de alto crecimiento como Vietnam y Filipinas superan el 19% de expansión anual a medida que las pymes adoptan la analítica como servicio para superar los sistemas heredados. India, Japón, Corea del Sur y Tailandia canalizan subvenciones del sector público hacia la mejora de las competencias de la fuerza laboral y el desarrollo de ecosistemas de datos, creando un terreno fértil para los proveedores de plataformas.

Europa avanza de manera constante, sustentada por sólidas regulaciones de privacidad y financiamiento para la digitalización industrial. Alemania, Francia y el Reino Unido implementan analítica para la eficiencia manufacturera y el cumplimiento financiero, mientras que las naciones del sur amplían los casos de uso de analítica en turismo y comercio minorista. Los marcos de nube soberana y las tecnologías que mejoran la privacidad responden a las demandas derivadas del RGPD. Oriente Medio y África se benefician de las agendas de ciudades inteligentes, especialmente en los estados del Golfo, mientras que América del Sur gana impulso a través de la adopción de la nube en Brasil y Argentina, aunque las brechas de infraestructura y la volatilidad cambiaria moderan el ritmo de adopción.

Panorama Competitivo

El mercado de analítica de negocios presenta una fragmentación moderada. Los cinco principales proveedores representan aproximadamente el 55% de los ingresos, dejando una larga cola considerable de especialistas en nichos. Los hiperescaladores de la nube como AWS, Google Cloud y Microsoft aceleran la velocidad de incorporación de funciones a través de servicios de inteligencia artificial integrados y tejidos de datos gestionados. Los líderes independientes de plataformas de datos Snowflake y Databricks amplían sus ecosistemas mediante fondos de capital de riesgo, inversiones estratégicas y paquetes de soluciones sectoriales. Los proveedores empresariales consolidados SAP, Oracle e IBM integran inteligencia artificial y consultas en lenguaje natural en sus suites establecidas para defender sus bases instaladas.

La competencia se intensifica en torno a tres ejes. Primero, el tiempo hasta la obtención de valor: las herramientas de autoservicio y la ingesta automatizada reducen la implementación de trimestres a semanas. Segundo, la gobernanza unificada: los compradores insisten en que los controles de linaje, calidad y políticas acompañen a los datos a través de las nubes. Tercero, la profundidad vertical: los proveedores preempaquetan modelos de delitos financieros, puntuaciones de riesgo de pacientes o plantillas de líneas de producción para reducir la personalización. Las empresas emergentes se diferencian mediante agentes de inteligencia artificial especializados, motores de inferencia causal o analítica que preserva la privacidad, asociándose frecuentemente con plataformas más grandes para su distribución.

Las fusiones, inversiones y lanzamientos de productos subrayan la carrera por construir arquitecturas integrales. Cisco se movió para adquirir Splunk para la observabilidad unificada y la analítica de seguridad. Fivetran adquirió Census para combinar los flujos de trabajo de ETL y ETL inverso en una sola canalización. Databricks tomó una participación en Omni para agilizar la inteligencia de negocios en su plataforma Lakehouse. Los proveedores también forman alianzas plurianuales —ClickHouse con AWS, por ejemplo— para codesarrollar soluciones de alto rendimiento para industrias reguladas. Estas acciones señalan una consolidación continua incluso mientras siguen surgiendo nuevos participantes.

Líderes de la Industria de Analítica de Negocios

Oracle Corporation

IBM Corporation

SAP SE

Microsoft Corporation

Tibco Software Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: ClickHouse firmó un acuerdo de colaboración estratégica a cinco años con AWS para integrar ClickHouse Cloud con los servicios de AWS para soluciones de analítica en tiempo real en finanzas y comercio electrónico.

- Junio de 2025: Data Poem lanzó un gran modelo causal de inteligencia artificial orientado a mejorar la toma de decisiones críticas para las empresas.

- Mayo de 2025: Fivetran acordó adquirir Census, creando una plataforma integral de movimiento de datos con más de 900 conectores.

- Mayo de 2025: Press Ganey Forsta adquirió InMoment para ampliar la medición de la experiencia impulsada por inteligencia artificial para 43.000 clientes.

- Abril de 2025: Crisp adquirió Atheon Analytics y ClearBox Analytics, añadiendo 120 clientes a su plataforma de datos minoristas.

Alcance del Informe Global del Mercado de Analítica de Negocios

La analítica de negocios hace referencia a las tecnologías, prácticas y habilidades para la exploración e investigación continua y paso a paso del desempeño pasado de las empresas, con el fin de obtener diversas perspectivas y orientar la estrategia y la planificación empresarial en consecuencia. Las empresas utilizan software de analítica de negocios para herramientas de consulta, elaboración de informes y análisis, analítica avanzada y predictiva, inteligencia de localización, analítica de contenidos, plataformas de almacenamiento de datos y gestión del rendimiento empresarial.

El mercado de analítica de negocios está segmentado por Implementación (Nube, Local e Híbrida), Industria de Usuario Final (BFSI, Salud, Manufactura, Comercio Minorista, TI y Telecomunicaciones) y Geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Local |

| Nube |

| Descriptiva |

| Diagnóstica |

| Predictiva |

| Prescriptiva |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Telecomunicaciones y TI |

| Gobierno y Sector Público |

| Energía y Servicios Públicos |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Modelo de Implementación | Local | ||

| Nube | |||

| Por Tipo de Analítica | Descriptiva | ||

| Diagnóstica | |||

| Predictiva | |||

| Prescriptiva | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Salud y Ciencias de la Vida | |||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| Telecomunicaciones y TI | |||

| Gobierno y Sector Público | |||

| Energía y Servicios Públicos | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de analítica de negocios y sus perspectivas de crecimiento?

El mercado de analítica de negocios se sitúa en USD 98,84 mil millones en 2026 y se espera que alcance USD 149,47 mil millones en 2031, lo que equivale a una CAGR del 8,62%.

¿Qué modelo de implementación concentra la mayor participación del mercado de analítica de negocios?

La implementación en la nube lidera con una participación del 64,72% en 2025 y es también el segmento de más rápido crecimiento con una CAGR del 10,18%.

¿Qué tipo de analítica se proyecta que crezca más rápido hasta 2031?

La analítica predictiva muestra el mayor impulso, expandiéndose a una CAGR del 8,74% a medida que las empresas transitan desde la elaboración de informes descriptivos hacia perspectivas prospectivas.

¿Por qué se considera a Asia Pacífico como el motor de crecimiento de la analítica de negocios?

Las iniciativas gubernamentales de inteligencia artificial, la rápida adopción de la nube y la sólida expansión de la economía digital impulsan una CAGR regional del 10,12%, la más alta a nivel mundial.

¿Cuál es la principal restricción que frena una adopción más amplia de la analítica?

Una persistente escasez de talento en roles de analítica avanzada resta un estimado de 1,8 puntos porcentuales al potencial de CAGR, retrasando proyectos e incrementando costos.

Última actualización de la página el: