Tamaño y Participación del Mercado de Almacén de Datos en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacén de Datos en la Nube por Mordor Intelligence

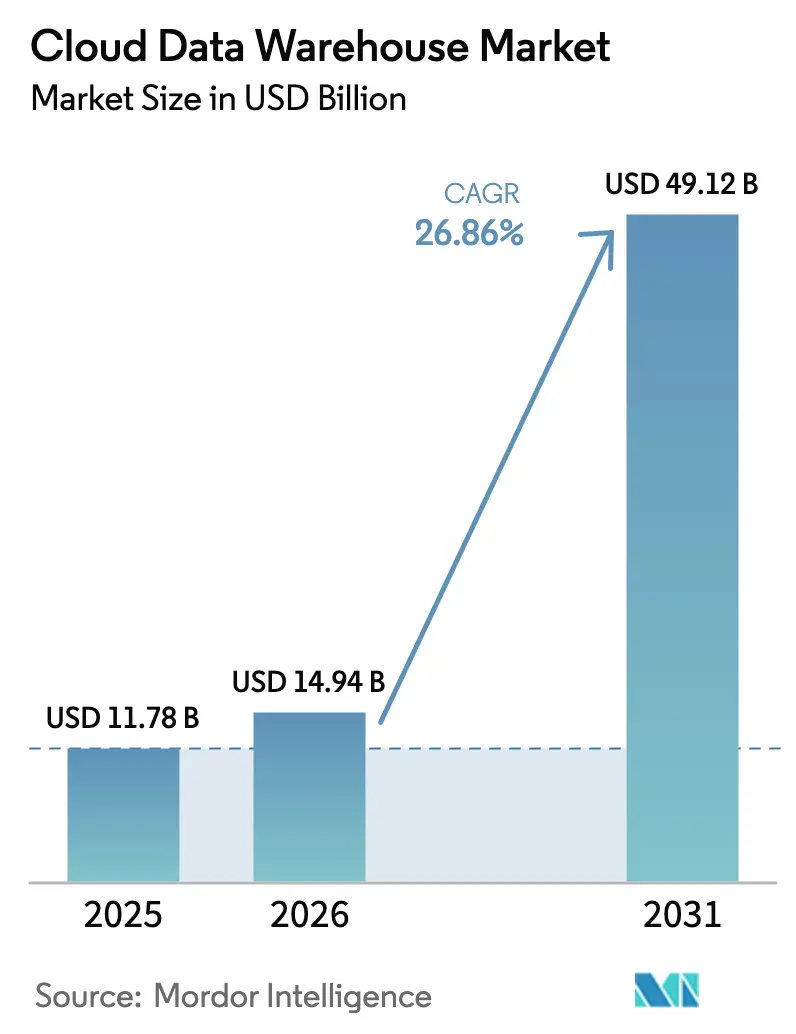

Se espera que el tamaño del mercado de almacén de datos en la nube crezca de USD 11,78 mil millones en 2025 a USD 14,94 mil millones en 2026 y se prevé que alcance USD 49,12 mil millones en 2031 a una CAGR del 26,86% durante 2026-2031. La intensa demanda de análisis en tiempo real, canalizaciones de datos preparadas para IA y potencia de cómputo elástica está orientando a las empresas a alejarse de los dispositivos fijos en las instalaciones hacia arquitecturas sin servidor con precios basados en el consumo. La presión regulatoria, especialmente la Ley Sarbanes-Oxley y los mandatos de soberanía de datos, está amplificando la adopción a medida que las organizaciones buscan una gobernanza unificada en patrimonios de datos cada vez más grandes. Los proveedores están incorporando servicios de IA directamente dentro de la capa del almacén, convirtiendo la plataforma en el núcleo operativo para el modelado predictivo y las cargas de trabajo generativas, en lugar de un repositorio pasivo. Las nubes de hiperescala están superando a sus rivales en inversión en infraestructura de IA especializada, subrayando compromisos de capital que superan los USD 100 mil millones solo para 2025. América del Norte mantiene la ventaja del pionero, aunque los programas de nube respaldados por el gobierno en Asia-Pacífico señalan trayectorias de crecimiento más rápidas a medida que las normas de localización impulsan patrones de nube híbrida y soberana.

Conclusiones Clave del Informe

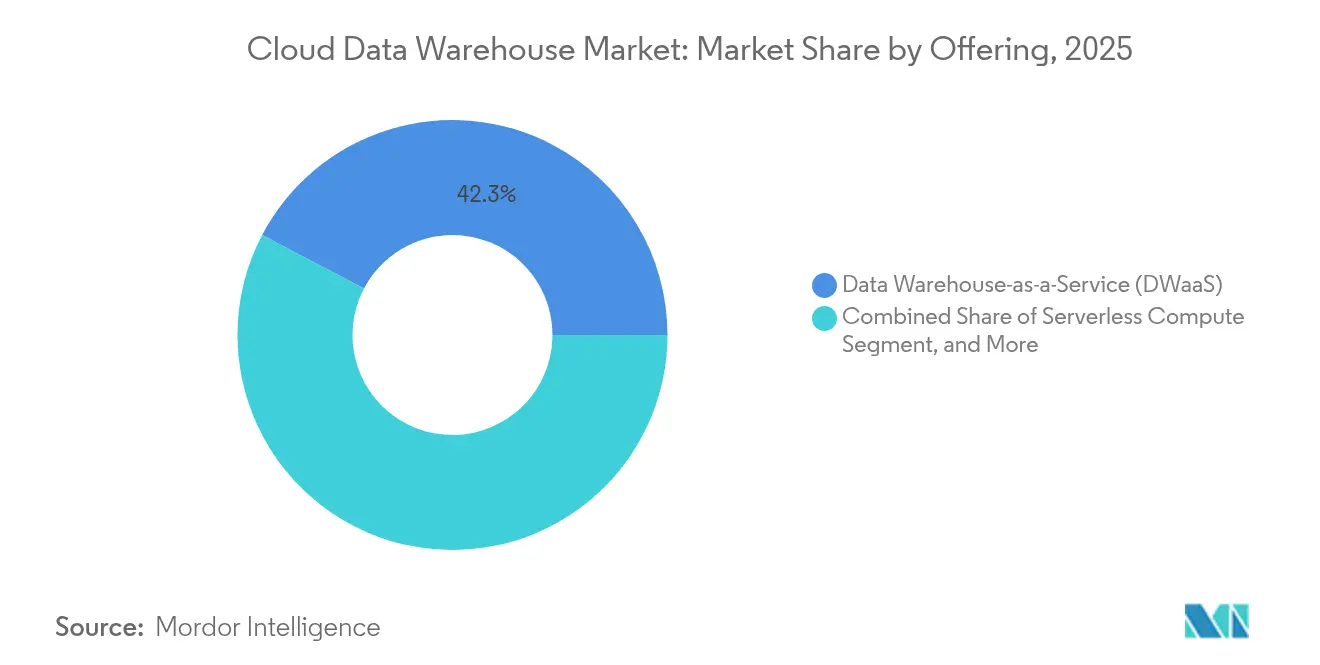

- Por oferta, el Almacén de Datos como Servicio lideró con una participación de ingresos del 42,30% en 2025; se prevé que el cómputo sin servidor se expanda a una CAGR del 29,94% hasta 2031.

- Por modelo de implementación, la nube pública mantuvo el 63,92% de la participación del mercado de almacén de datos en la nube en 2025, mientras que se proyecta que el segmento en sí crezca al 30,75% hasta 2031.

- Por industria del usuario final, la banca, los servicios financieros y los seguros capturaron el 27,45% del tamaño del mercado de almacén de datos en la nube en 2025; la atención médica y las ciencias de la vida avanzan a una CAGR del 26,95% durante 2026-2031.

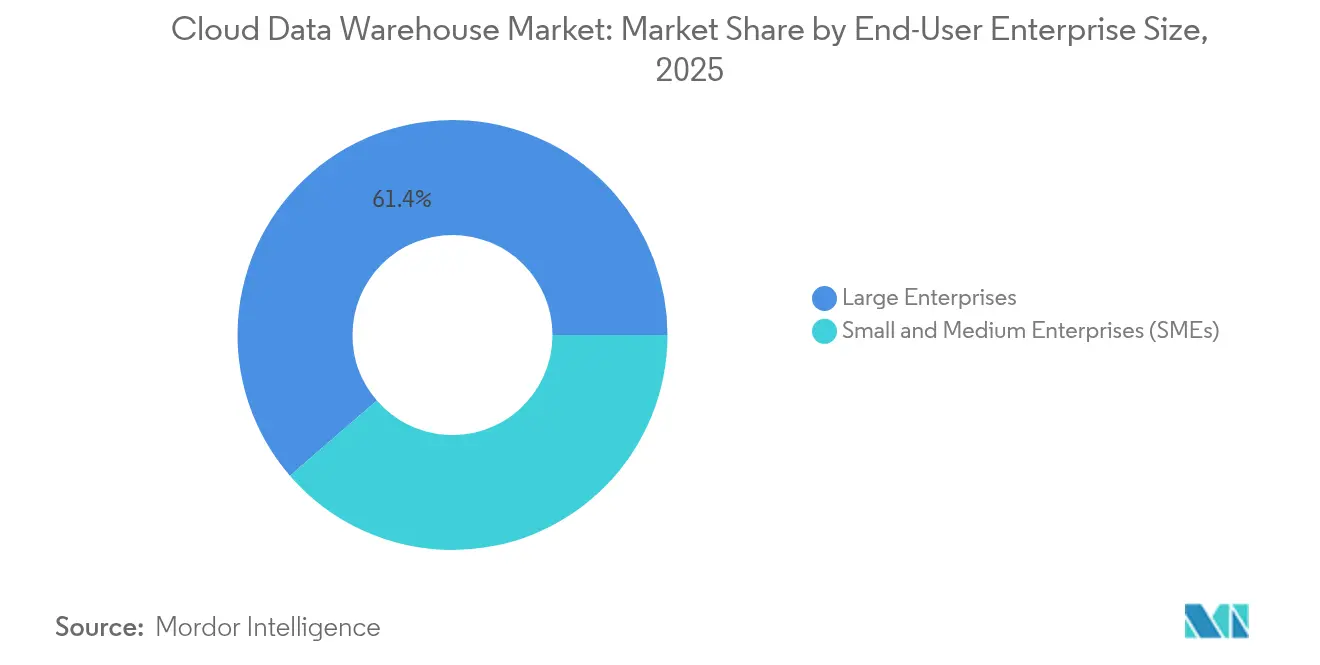

- Por tamaño de empresa, las grandes empresas representaron el 61,35% de la participación del mercado de almacén de datos en la nube en 2025, mientras que las pequeñas y medianas empresas exhiben una perspectiva de CAGR del 31,2%.

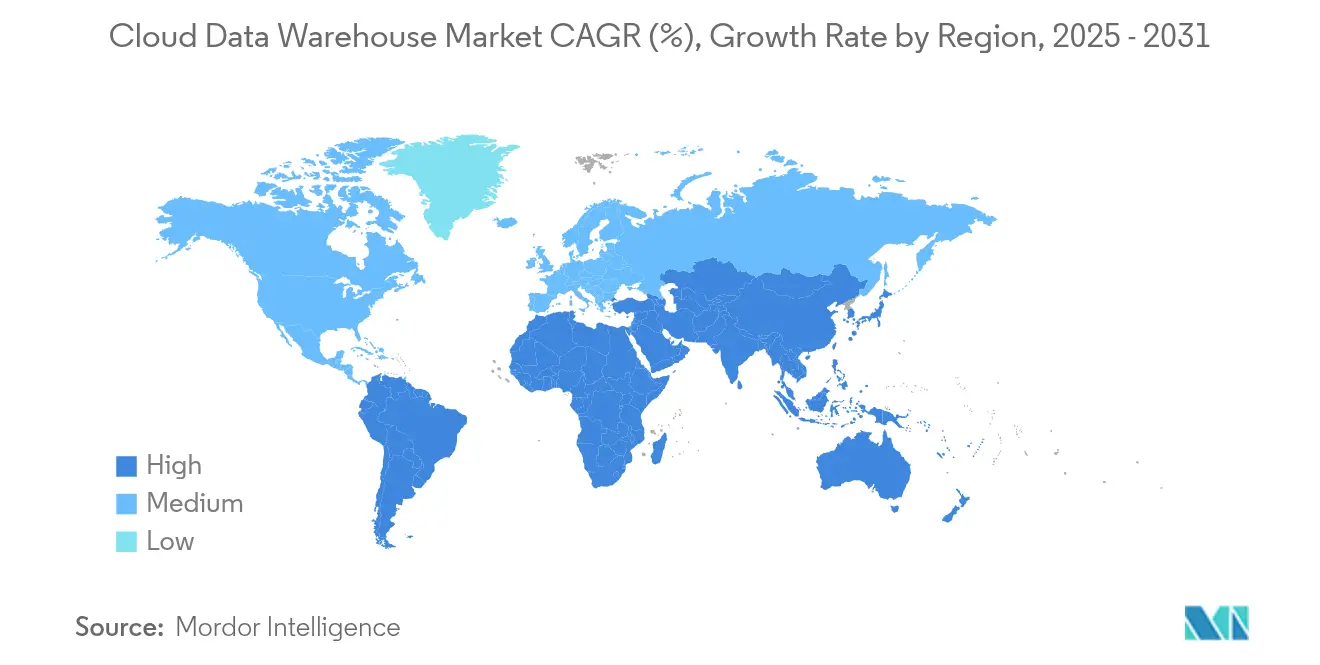

- Por geografía, América del Norte comandó el 46,20% de los ingresos de 2025; Asia-Pacífico está preparada para la CAGR más rápida del 33,6% hasta 2031.

- Amazon Web Services, Microsoft, Google Cloud y Snowflake representaron colectivamente el 68% de los ingresos de los proveedores en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Almacén de Datos en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de análisis avanzado e inteligencia empresarial | +6.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Explosión de los volúmenes de datos empresariales | +7.8% | Global liderado por Asia-Pacífico | Largo plazo (≥ 4 años) |

| Eficiencia de costos frente a almacenes de datos en instalaciones propias | +4.5% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Escalabilidad elástica de las nubes de hiperescala | +5.1% | Global, más fuerte en Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición a modelos sin servidor de pago por consulta | +3.9% | América del Norte en expansión global | Mediano plazo (2-4 años) |

| Registros de auditoría de nivel ESG | +2.8% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Análisis Avanzado e Inteligencia Empresarial

Las empresas están pasando de los informes programados hacia la generación instantánea de información, integrando modelos de aprendizaje automático dentro del almacén para reducir la latencia del movimiento de datos. Los servicios de IA de Azure aumentaron un 157% interanual en el tercer trimestre del ejercicio fiscal 25, a medida que las empresas incorporaron modelos de lenguaje de gran escala donde sus datos ya residen, eliminando la necesidad de pilas de análisis paralelas.[1]Microsoft Learn, "Cumplimiento de la Ley Sarbanes-Oxley en la Nube," learn.microsoft.com Las instituciones financieras ahora activan rutinas de detección de fraude en milisegundos en almacenes de petabytes, lo que ilustra cómo las cargas de trabajo de inteligencia empresarial de uso intensivo de cómputo dependen de los almacenes en columnas para uniones en menos de un segundo. La pila conjunta de Snowflake con NVIDIA posiciona la inferencia acelerada por GPU junto a los datos gobernados, lo que señala que el almacenamiento de datos se ha convertido en la capa fundamental de las estrategias de IA empresarial.[2]Snowflake, "Snowflake Anuncia Asociación con NVIDIA," snowflake.com Por lo tanto, los equipos de adquisiciones priorizan la capacidad unificada de análisis más IA por encima de la densidad de almacenamiento bruto al seleccionar una plataforma.

Explosión de los Volúmenes de Datos Empresariales

Los despliegues de IoT, la telemetría de flujos de clics y los activos multimedia de alta resolución están aumentando los conjuntos de datos corporativos a escala de exabytes, superando con creces los límites económicos del almacenamiento basado en dispositivos. AWS reveló un negocio de IA de varios miles de millones de dólares que se sustenta en el creciente tráfico de entrenamiento e inferencia, lo que subraya cómo las canalizaciones de datos de rápido crecimiento remodelan los presupuestos de infraestructura. La ingesta en tiempo real ahora eclipsa el procesamiento por lotes ETL; los ingresos de infraestructura de IA de Google Cloud contribuyeron a elevar las ventas en la nube del tercer trimestre de 2024 un 35% hasta USD 11,4 mil millones, impulsados por clientes que analizan datos en streaming en bloques de almacenamiento compartido. Las empresas de atención médica y manufactura, obligadas a conservar datos durante décadas por cumplimiento normativo pero a analizarlos instantáneamente para el monitoreo de pacientes o el control de calidad, ejemplifican este doble requisito de retención y velocidad.

Eficiencia de Costos Frente a los Almacenes de Datos en Instalaciones Propias

Los precios variables permiten a las empresas ajustar el gasto a la intensidad de las consultas, eliminando los gastos de hardware inactivo. El segmento de Nube Inteligente de Microsoft registró USD 26,8 mil millones en ingresos en el tercer trimestre del ejercicio fiscal 25, a medida que los clientes convirtieron los presupuestos de capital en líneas operativas al retirar los dispositivos en instalaciones propias. La retención neta de ingresos del 126% en Snowflake muestra que las organizaciones escalan las cargas de trabajo una vez que confirman los ahorros derivados de la asignación elástica. Los servicios gestionados también liberan a las empresas de las cargas de parcheo, planificación de capacidad y recuperación ante desastres, liberando a los equipos de TI para la ingeniería de datos de valor añadido.

Escalabilidad Elástica de las Nubes de Hiperescala

La separación del cómputo y el almacenamiento sustenta la capacidad de escalar de gigabytes a petabytes sin necesidad de rediseño. AWS destinó USD 105 mil millones en gastos de capital para las construcciones de centros de datos de 2025 optimizadas para IA, garantizando que la capacidad pueda aprovisionarse bajo demanda para simulaciones de riesgo o picos de venta minorista en temporada alta.[3]CNBC, "AWS Gastará USD 105 Mil Millones en Centros de Datos para IA," cnbc.com Google Cloud permite a los clientes orquestar cargas de trabajo analíticas, transaccionales y generativas en el mismo tejido, alineando las reservas de recursos con la carga de aplicaciones en tiempo real. Las empresas financieras y minoristas que soportan fluctuaciones horarias en el volumen de consultas valoran la confianza de que el tráfico de picos no deteriorará el rendimiento ni disparará los costos de forma impredecible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad de datos y cumplimiento normativo | -3.4% | Mercados globales regulados | Corto plazo (≤ 2 años) |

| Riesgo de dependencia del proveedor de nube | -2.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de los límites de consumo energético en los centros de datos de hiperescala | -1.9% | UE y California | Largo plazo (≥ 4 años) |

| Mandatos de fragmentación de nube soberana | -2.1% | Asia-Pacífico y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad de Datos y Cumplimiento Normativo

Las industrias altamente reguladas dudan en reubicar conjuntos de datos sensibles sin garantías sólidas sobre residencia, cifrado y auditabilidad. La Ley Sarbanes-Oxley impulsa una gobernanza estricta, mientras que las multas del RGPD intensifican el escrutinio de las transferencias transfronterizas. Las multinacionales se enfrentan a un mosaico de leyes, como las normas de procesamiento en territorio nacional de Rusia, que obligan a adoptar patrones híbridos en los que las tablas críticas permanecen en las instalaciones propias y las cargas de trabajo menos sensibles se trasladan a la nube. Los proveedores responden con instancias dedicadas y cifrado con clave propia, aunque las percepciones de control disminuido siguen retrasando las grandes migraciones.

Riesgo de Dependencia del Proveedor de Nube

Los formatos de almacenamiento propietarios y los dialectos SQL procedimentales pueden atrapar datos y cargas de trabajo. El soporte de Snowflake para Apache Iceberg y Polaris Catalog, junto con la adquisición de Tabular por parte de Databricks por USD 1 mil millones, muestran a los proveedores compitiendo por adoptar estándares de tablas abiertas para tranquilizar a los clientes sobre las opciones de salida. Las empresas califican cada vez más las ofertas según la facilidad de exportar datos sin necesidad de reescritura, lo que presiona a los proveedores a exponer API estándar de la industria y promover implementaciones multinube que reduzcan la dependencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Totalmente Gestionados Dominan mientras el Cómputo sin Servidor Gana Terreno

El Almacén de Datos como Servicio mantuvo el 42,30% de los ingresos en 2025, testimonio de la demanda ejecutiva de operaciones llave en mano que transfieren el mantenimiento al proveedor. El cómputo sin servidor se expande a una CAGR del 29,94%, ya que los cargos de pago por consulta vinculan el gasto al valor empresarial, y se proyecta que el tamaño del mercado de almacén de datos en la nube para este segmento se amplíe considerablemente entre 2026 y 2031. AWS destina gastos de capital plurianuales a primitivas sin servidor de escalado automático, mientras que Snowflake integra Cortex AISQL para interacciones en lenguaje natural que no requieren clústeres dedicados. Los complementos gestionados de gobernanza, seguridad y observabilidad completan las ofertas para las empresas con escasez de ingenieros especializados.

Los patrones de gasto ilustran un giro desde los modelos de licencia más hardware hacia el gasto operativo que se adapta a las curvas de crecimiento de los datos. El liderazgo en participación del mercado de almacén de datos en la nube que mantiene el DWaaS está bajo presión a medida que los modelos sin servidor reducen la sobrecarga de capacidad inactiva y abren nuevos puntos de entrada para los adoptantes del mercado medio. Los proveedores agrupan aceleradores de IA en la capa de consumo, monetizando tanto el almacenamiento como los ciclos de inferencia de alto margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: El Liderazgo de la Nube Pública se Fortalece

Las implementaciones en nube pública controlaron el 63,92% de los ingresos de 2025 y ampliarán su ventaja a una CAGR del 30,75%, lo que refleja la velocidad de inversión de los hiperescaladores y las certificaciones de seguridad que igualan o superan a las alternativas privadas. El tamaño del mercado de almacén de datos en la nube vinculado a instancias públicas se está acelerando a medida que Azure y Google despliegan motores de IA generativa propietarios disponibles únicamente en infraestructura compartida. La nube privada e híbrida sigue siendo fundamental para los gobiernos o bancos sujetos a cláusulas de residencia de datos, aunque el crecimiento se rezaga porque los ciclos de actualización del hardware en instalaciones propias no pueden igualar el ritmo de los lanzamientos de funciones en la nube.

Las decisiones estratégicas ahora giran en torno al cumplimiento jurisdiccional más que a las brechas tecnológicas. Donde la legislación exige almacenamiento local, las regiones soberanas recurren a zonas dedicadas o nubes de socios locales, pero incluso estas típicamente exponen interfaces idénticas al servicio público. En consecuencia, las empresas tratan la nube privada como un satélite táctico de una estrategia pública central.

Por Tamaño de Empresa del Usuario Final: Las Grandes Organizaciones Siguen Dominando pero la Adopción de las PYME se Dispara

Las grandes empresas representaron el 61,35% del gasto de 2025, impulsadas por migraciones de múltiples petabytes e iniciativas de malla de datos que integran docenas de sistemas fuente en tejidos gobernados. Sin embargo, las PYME registran una CAGR vertiginosa del 31,2%, utilizando precios de consumo para superar las barreras de capital. Los marcos de política de Asia-Pacífico, en particular el esfuerzo de Nube Nacional de India, subvencionan los costos de incorporación de las PYME y amplían la tracción regional.

Para las empresas del mercado medio, la industria del almacén de datos en la nube elimina los obstáculos de experiencia al empaquetar la automatización para el aprovisionamiento, el ajuste y la seguridad. Las grandes empresas se inclinan por tácticas multinube que arbitran el rendimiento o la redundancia entre proveedores, ampliando aún más el valor promedio del contrato una vez que los conjuntos de datos fundamentales se alojan en almacenes en la nube.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: Los Servicios Financieros Dominan el Gasto; la Atención Médica Avanza Rápidamente

Las instituciones financieras contribuyeron con el 27,45% de los ingresos de 2025 al aprovechar el análisis de flujos de eventos para la vigilancia de operaciones y la puntuación de riesgo en tiempo real. La atención médica lidera la expansión futura a una CAGR del 26,95%, a medida que los registros médicos electrónicos, las imágenes y los datos genómicos convergen en almacenes unificados que impulsan modelos de medicina de precisión. Utilizando los parámetros de referencia del tamaño del mercado de almacén de datos en la nube, las aseguradoras y los bancos continúan presupuestando fuertemente para los motores de informes regulatorios, mientras que las empresas de ciencias de la vida financian archivos de petabytes para el descubrimiento de fármacos asistido por IA.

Los fabricantes despliegan rutinas de mantenimiento predictivo que correlacionan los flujos de sensores IoT con fallos históricos, y los minoristas transmiten datos de clics y carritos para personalizar las promociones. Cada sector vertical busca características de cumplimiento específicas del dominio, lo que impulsa a los proveedores a ensamblar planos y ecosistemas de socios orientados a las regulaciones y vocabularios sectoriales.

Análisis Geográfico

América del Norte ancla el 46,20% de los ingresos de 2025, lo que refleja las curvas de adopción temprana y la proximidad de las sedes a los principales proveedores. Las directivas de nube prioritaria del gobierno federal de Estados Unidos y las normas de residencia del Departamento de Defensa sostienen el impulso tanto para las migraciones comerciales como del sector público. La política canadiense exige que los datos de nivel Protegido B y C permanezcan en territorio nacional, fomentando la construcción de centros de datos regionales.

Asia-Pacífico registra una CAGR del 33,6% hasta 2031, catalizada por la inversión estatal de China de USD 1 mil millones en nube y el plan del banco central de India para servicios en la nube del sector financiero doméstico. Las naciones del Sudeste Asiático implementan posturas de adquisición de 'Nube Primero', mientras que Australia asigna presupuesto a nubes soberanas que satisfacen las restricciones de residencia del sector público. Estas políticas canalizan el gasto hacia zonas de disponibilidad locales, acelerando la contratación de proveedores regionales y los ecosistemas de socios.

Europa mantiene un crecimiento constante bajo el RGPD, con empresas que valoran los registros de auditoría demostrables y el alojamiento de claves de cifrado en la región. Francia aplica estatutos de retención que bloquean la exportación de datos, lo que obliga a los proveedores de nube a certificar instalaciones locales. El impulso más amplio de la UE por capacidades soberanas ve la formación de consorcios para crear ofertas conformes con Gaia-X.

Oriente Medio y África emergen como grupos de oportunidades incipientes; las regulaciones de Arabia Saudita prohíben la externalización no autorizada de datos del sector público, lo que impulsa inversiones en zonas de hiperescala con sede en Riad. Los operadores de telecomunicaciones del Golfo se alinean con los gigantes de la nube de Estados Unidos y China para co-construir nodos soberanos, garantizando que las necesidades de latencia y cumplimiento se satisfagan simultáneamente.

Panorama Competitivo

La concentración del mercado es moderada, con AWS, Microsoft, Google Cloud y Snowflake agregando el 68% de los ingresos de 2024. AWS aprovecha una amplia presencia global y kits de soluciones verticales; sin embargo, las limitaciones de hardware de los centros de datos ralentizaron su crecimiento en el primer trimestre de 2025. Microsoft amplifica sus vínculos empresariales e integra IA para lograr un crecimiento del 33% en Azure, mientras que Google se diferencia a través de aceleradores de IA generativa.

La estrategia se inclina hacia la expansión del ecosistema. Salesforce acordó comprar Informatica por USD 8 mil millones para integrar la malla, la gobernanza y el almacenamiento de datos en su plataforma. Databricks gastó USD 1 mil millones adquiriendo Tabular para consolidar su liderazgo en Iceberg, tendiendo un puente entre los paradigmas de casa de lago y almacén de datos. Los actores de nicho como Firebolt y ClickHouse se abren espacio en el análisis de latencia ultrabaja, atendiendo casos de juegos y tecnología publicitaria que requieren tiempos de respuesta en milisegundos.

Los modelos de asociación se intensifican a medida que Snowflake se alía con NVIDIA para IA acelerada por GPU, y SAP conecta su nube de almacén de datos a su pila de planificación de recursos empresariales. Las capacidades multinube y los formatos de tablas abiertas siguen siendo diferenciadores decisivos a medida que los compradores estipulan flexibilidad de salida.

Líderes de la Industria del Almacén de Datos en la Nube

Amazon Web Services, Inc.

Google LLC

Microsoft Corporation

Snowflake Inc.

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Snowflake adquirió Crunchy Data por USD 250 millones, introduciendo soporte nativo de PostgreSQL y ampliando su huella transaccional preparada para IA.

- Mayo de 2025: Salesforce firmó un acuerdo definitivo para adquirir Informatica por USD 8 mil millones para enriquecer su base de datos Customer 360.

- Mayo de 2025: Fivetran acordó comprar Census, creando una suite integral de movimiento de datos con más de 900 conectores.

- Septiembre de 2024: Firebolt lanzó su almacén de datos en la nube de próxima generación, ofreciendo análisis en menos de un segundo con mejoras de eficiencia respecto a versiones anteriores.

Alcance del Informe Global del Mercado de Almacén de Datos en la Nube

Un almacén de datos en la nube es un repositorio basado en la nube para el almacenamiento, la recuperación y la manipulación de grandes conjuntos de datos que pueden utilizarse para respaldar proyectos de análisis. Permite a las organizaciones almacenar y procesar sus datos en un entorno seguro sin inversiones adicionales en hardware o software.

El mercado de almacén de datos en la nube está segmentado por ofertas (DWaaS, almacenamiento de datos), por implementación (nube pública, nube privada, nube híbrida), por usuario final (BFSI, TI y telecomunicaciones, gobierno, atención médica, comercio minorista, otros usuarios finales), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Almacén de Datos como Servicio (DWaaS) |

| Almacenamiento Nativo en la Nube |

| Servicios de Integración de Datos y ELT |

| Cómputo sin Servidor / Aceleradores de Consultas |

| Servicios Gestionados (Gobernanza, Seguridad, Operaciones) |

| Nube Pública |

| Nube Privada |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| TI y Telecomunicaciones |

| Gobierno y Sector Público |

| Atención Médica y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Medios de Comunicación y Entretenimiento |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Oferta | Almacén de Datos como Servicio (DWaaS) | ||

| Almacenamiento Nativo en la Nube | |||

| Servicios de Integración de Datos y ELT | |||

| Cómputo sin Servidor / Aceleradores de Consultas | |||

| Servicios Gestionados (Gobernanza, Seguridad, Operaciones) | |||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria del Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Gobierno y Sector Público | |||

| Atención Médica y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Medios de Comunicación y Entretenimiento | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Sudeste Asiático | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de almacén de datos en la nube?

El mercado se sitúa en USD 14,94 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de almacén de datos en la nube?

Se proyecta que se expanda a una CAGR del 26,86%, alcanzando USD 49,12 mil millones en 2031.

¿Qué región lidera el mercado de almacén de datos en la nube?

América del Norte lidera con una participación del 46,20%, aunque Asia-Pacífico muestra el crecimiento más rápido.

¿Cuál es la región de más rápido crecimiento en el Mercado de Almacén de Datos en la Nube?

Se estima que Asia Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Por qué las empresas están adoptando el cómputo sin servidor en el almacenamiento de datos?

Los modelos sin servidor alinean los costos con la demanda de consultas y eliminan la capacidad inactiva, respaldando una CAGR del 29,94% en este segmento.

¿Qué impulsa la adopción de almacenes de datos en la nube en el sector de la atención médica?

Los registros médicos electrónicos, las imágenes y el análisis genómico requieren almacenamiento escalable y gobernado, lo que resulta en una CAGR del 26,95% para la atención médica.

Última actualización de la página el: