Tamaño y participación del mercado de computación de alto rendimiento en la nube (HPC)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

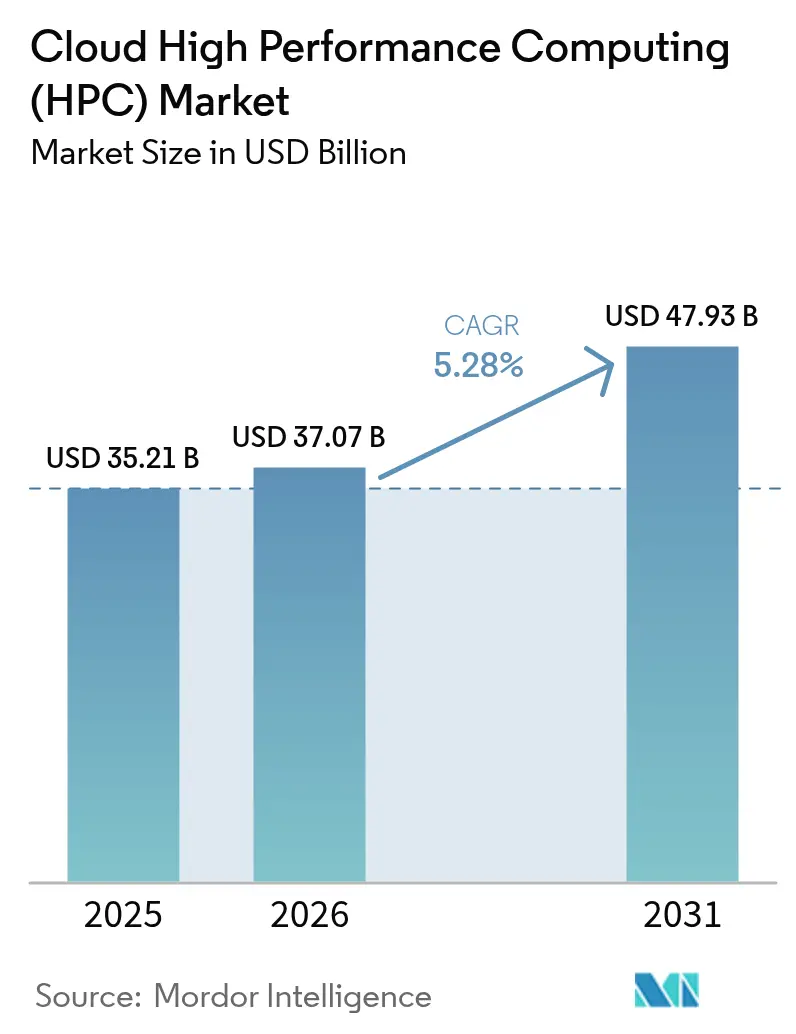

| Tamaño del Mercado (2026) | 37.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de computación de alto rendimiento en la nube (HPC) por Mordor Intelligence

El mercado de computación de alto rendimiento en la nube fue valorado en 35,21 mil millones de USD en 2025 y se estima que crecerá desde 37,07 mil millones de USD en 2026 hasta alcanzar 47,93 mil millones de USD en 2031, a una CAGR del 5,28% durante el período de pronóstico (2026-2031). La creciente migración desde supercomputadoras locales de capacidad fija hacia clústeres nativos de nube elástica, junto con la convergencia de cargas de trabajo de simulación e inteligencia artificial, sustenta esta expansión constante. Los procesadores acelerados, las redes de alto ancho de banda y el sofisticado software de orquestación ahora otorgan a las nubes públicas el rendimiento bruto y las características de baja latencia históricamente reservadas para sitios de supercomputación de propósito específico. Las partes interesadas del sector también se benefician de la expansión de las opciones de pago por uso, que reducen las barreras de capital para las pequeñas y medianas empresas, y de los programas gubernamentales estratégicos que enfatizan las capacidades de IA soberana en América del Norte, Europa y la región de Asia-Pacífico. Los participantes del mercado continúan diferenciándose mediante la integración vertical, el silicio personalizado y los servicios de plataforma específicos para cargas de trabajo, impulsando tanto la competencia en rendimiento como en precios en todo el ecosistema.

Conclusiones clave del informe

- Por componente, el hardware lideró con una participación de ingresos del 44,12% en 2025, mientras que se proyecta que el software registrará una CAGR del 8,42% hasta 2031.

- Por modelo de implementación, la nube pública capturó una participación del 67,95% en 2025; la nube privada está preparada para el crecimiento más rápido, con una CAGR del 7,52%, hasta 2031.

- Por modelo de servicio, la infraestructura como servicio representó el 53,85% del tamaño del mercado de computación de alto rendimiento en la nube en 2025, mientras que la plataforma como servicio está proyectada para avanzar a una CAGR del 7,05%.

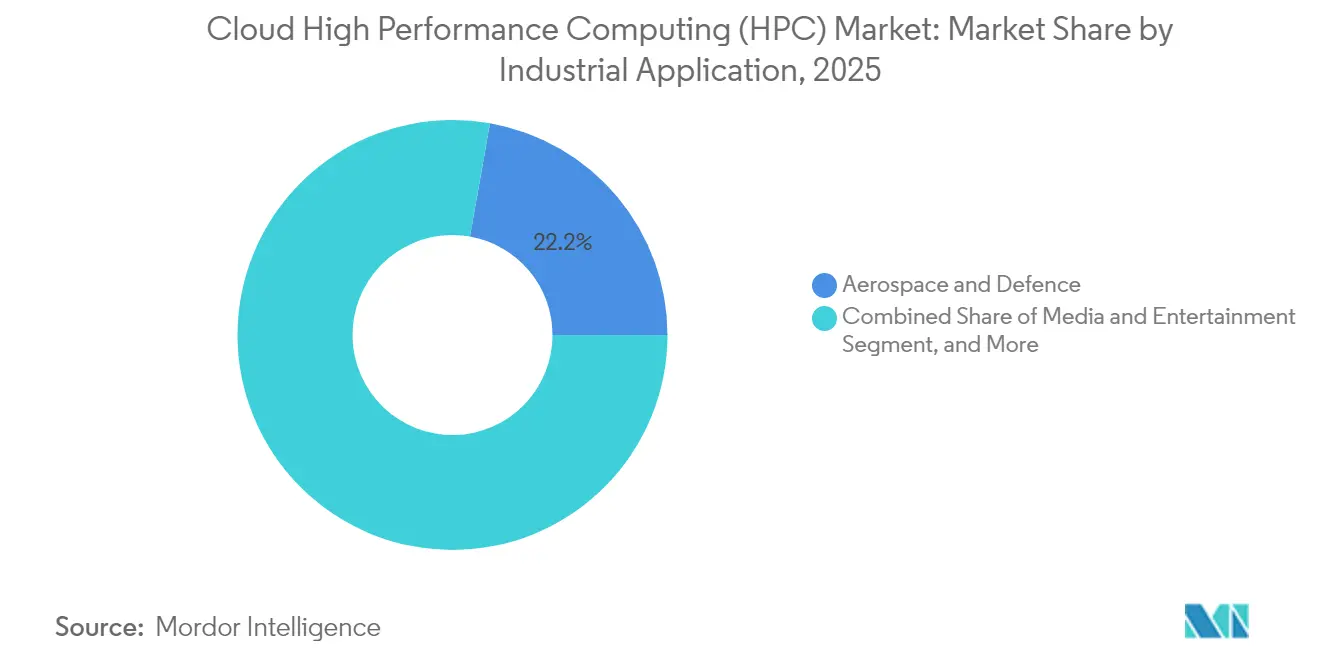

- Por aplicación industrial, el sector aeroespacial y de defensa dominó el mercado de computación de alto rendimiento en la nube con una participación de mercado del 22,21% en 2025; se pronostica que el sector de medios y entretenimiento se expandirá a una CAGR del 8,62%.

- Por tamaño de organización, las grandes empresas mantuvieron el 64,15% de la base de ingresos de 2025, aunque se proyecta que las pequeñas y medianas empresas crecerán a una CAGR del 6,98% durante 2026-2031.

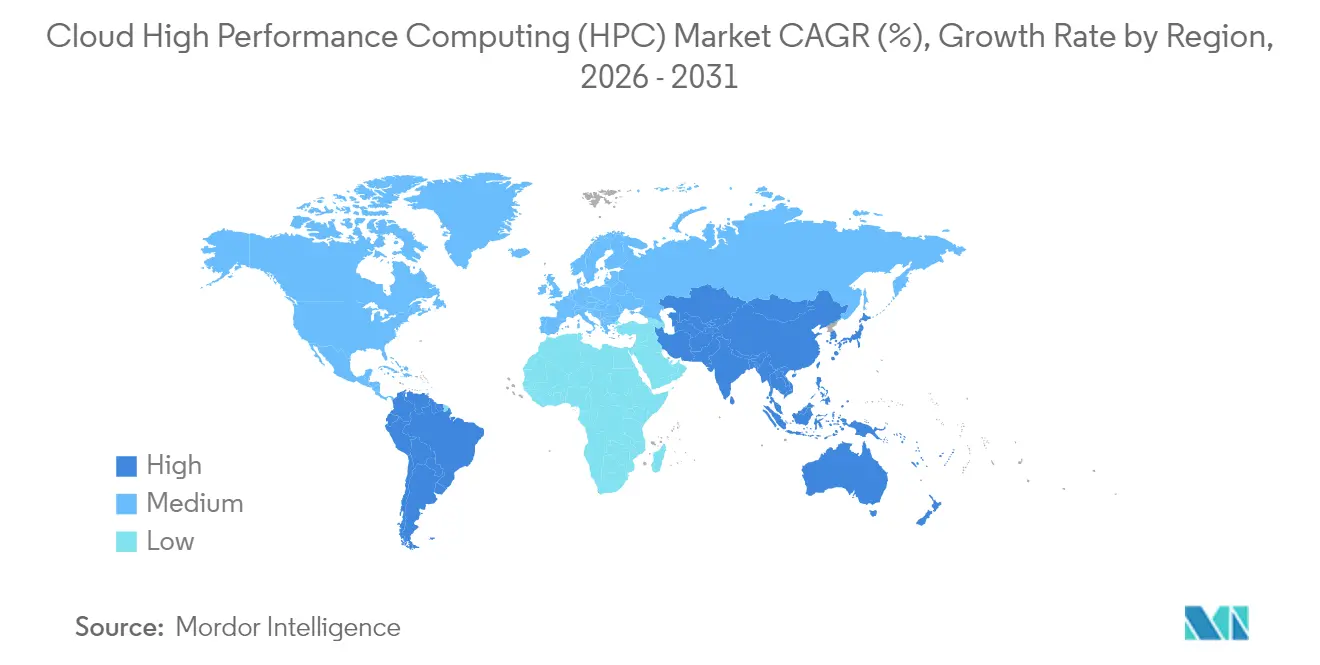

- Por geografía, América del Norte se mantuvo como el mayor clúster regional con el 39,94% en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 8,77%, convirtiéndola en el territorio de avance más rápido.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de computación de alto rendimiento en la nube (HPC)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de cargas de trabajo de IA y generativas en la computación de alto rendimiento en la nube | +1.8% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida expansión de interconexiones y aceleradores de alto ancho de banda | +1.2% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente adopción de estrategias híbridas y multinube de computación de alto rendimiento | +0.9% | Global, con énfasis en Europa y América del Norte | Mediano plazo (2-4 años) |

| Disponibilidad creciente de instancias de nube optimizadas para HPC | +0.7% | Global, con implementación líder en América del Norte | Corto plazo (≤ 2 años) |

| Demanda de infraestructura de HPC enfocada en la sostenibilidad | +0.6% | Global, con énfasis regulatorio en Europa | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales de IA soberana y exaescala con financiamiento público | +0.5% | América del Norte, Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de cargas de trabajo de IA y generativas en la computación de alto rendimiento en la nube

El entrenamiento de inteligencia artificial ahora consume el 40% del total de ciclos de computación de alto rendimiento en la nube, frente al 15% en 2022, un salto que refleja la naturaleza intensiva en cómputo de los modelos de lenguaje y visión basados en transformadores. Los grandes tamaños de lote, los algoritmos de paralelismo de datos distribuidos y las búsquedas de hiperparámetros ajustadas requieren miles de GPU durante días a la vez, condiciones que se correlacionan deficientemente con la capacidad fija en las instalaciones locales. Las plataformas en la nube, por lo tanto, suministran clústeres elásticos que pueden activarse para el entrenamiento de modelos y desactivarse una vez que se completa la validación, minimizando el capital inactivo. En 2024, Amazon Web Services lanzó Deadline Cloud para la renderización de medios asistida por IA a escala, lo que señala la profundidad de las ofertas adaptadas a las cargas de trabajo.[1]Amazon Web Services, "AWS Deadline Cloud General Availability," aws.amazon.com Las organizaciones de defensa y farmacéuticas siguen un patrón similar, utilizando la supercomputación en la nube para el diseño molecular impulsado por lenguaje y las canalizaciones de percepción de vehículos autónomos, acortando así los ciclos de I+D y comprimiendo el tiempo de obtención de información.

Rápida expansión de interconexiones y aceleradores de alto ancho de banda

Las redes de próxima generación, como NVIDIA Quantum-2 InfiniBand y los emergentes enlaces Ethernet de 800 gigabits, ahora ofrecen latencia a nivel de microsegundos, lo que permite que las aplicaciones de paso de mensajes estrechamente acopladas se ejecuten en la nube sin penalizaciones de rendimiento significativas. Los avances en GPU, liderados por los superchips Grace Hopper basados en NVIDIA y las GPU de centro de datos Ponte Vecchio de Intel, aumentan el rendimiento por nodo al tiempo que mejoran la eficiencia energética.[2]Intel Corporation, "Arquitectura de GPU Ponte Vecchio para HPC en la nube", intel.com Los hiperescaladores integran cada vez más ASIC personalizados para equilibrar los flujos de cómputo, memoria y red, cerrando eficazmente las brechas históricas entre las nubes comerciales y las supercomputadoras de laboratorios nacionales. Estos avances técnicos son fundamentales para las soluciones de predicción meteorológica, simulación de accidentes e imágenes sísmicas que dependen de interconexiones de nodos densas y de baja latencia.

Creciente adopción de estrategias híbridas y multinube de computación de alto rendimiento

Las empresas orquestan cada vez más flujos de trabajo entre clústeres privados y una o más nubes públicas, una tendencia impulsada por el cumplimiento normativo, los requisitos de residencia de datos y la optimización de costos. Plataformas como Microsoft Azure CycleCloud automatizan la ampliación a la nube para cargas pico, mantienen los trabajos de referencia en equipos locales y armonizan las políticas del programador entre entornos.[3]Microsoft Corporation, "Azure CycleCloud for Hybrid HPC Deployments," azure.microsoft.com Las instituciones financieras dependen de la implementación híbrida para ejecutar análisis de riesgo sensibles internamente mientras externalizan las pruebas de estrés de Monte Carlo, escalando así la capacidad sin añadir superficie de centro de datos. Las cargas de trabajo nativas de contenedores y los gestores de colas abiertos, como Slurm, simplifican las transferencias entre ecosistemas de proveedores, otorgando a los equipos la flexibilidad de licitar ciclos por precio, geografía o intensidad de carbono.

Disponibilidad creciente de instancias de nube optimizadas para HPC

Los hiperescaladores ahora ofrecen familias de instancias de alta densidad de memoria, metal desnudo y empaquetadas con GPU ajustadas para genómica, dinámica de fluidos computacional y análisis de elementos finitos. Las máquinas C3D de Google Cloud ilustran esta tendencia, emparejando CPU de última generación con una alta proporción de caché por núcleo e imágenes de software a medida para reducir los tiempos de resolución iterativa.[4]Google Cloud, "Instancias C3D para cargas de trabajo computacionales", cloud.google.com Las subastas del mercado de instancias spot democratizan aún más el acceso al ofrecer capacidad transitoria con descuentos del 70-90%, un beneficio para los consorcios académicos y los investigadores emergentes. Los clústeres HPC con un solo clic, con bibliotecas MPI preinstaladas y herramientas específicas de dominio, reducen el tiempo de obtención de resultados científicos de semanas a minutos, ayudando a expandir el mercado de computación de alto rendimiento en la nube entre bases de usuarios no tradicionales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Elevados costos de salida de datos y movimiento de datos en la nube | -1.1% | Global, con impacto particular en los sectores intensivos en datos | Corto plazo (≤ 2 años) |

| Escasez de talento en operaciones de HPC nativas de la nube | -0.8% | Global, con escasez aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Controles de exportación sobre aceleradores avanzados | -0.4% | Global, con impacto primario en China y entidades restringidas | Mediano plazo (2-4 años) |

| Las cargas de trabajo sensibles a la latencia aún favorecen los clústeres locales | -0.3% | Global, con énfasis en servicios financieros y aplicaciones en tiempo real | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados costos de salida de datos y movimiento de datos en la nube

Para simulaciones de múltiples petabytes, los cargos por datos salientes pueden superar los costos de cómputo en un 200%, erosionando los ahorros obtenidos de los recursos bajo demanda. Las canalizaciones de genómica, las imágenes sísmicas y las cargas de trabajo de Monte Carlo de alta densidad transfieren repetidamente archivos intermedios entre almacenes de objetos, bases de datos y plataformas de análisis posteriores, amplificando la factura de salida con cada iteración. Si bien los hiperescaladores han introducido canales de investigación con tarifas reducidas y dispositivos de transferencia sin conexión, la economía fundamental sigue siendo desafiante. Las organizaciones, por lo tanto, sopesan las opciones de arquitectura que minimizan los viajes de ida y vuelta de los datos, adoptan análisis in situ o ubican el postprocesamiento cerca de los nodos de simulación, aunque cada solución alternativa conlleva una nueva complejidad operativa.

Escasez de talento en operaciones de HPC nativas de la nube

Ejecutar simulaciones de petaescala en la nube exige experiencia en la intersección de la ciencia de clústeres, la contenerización y la programación consciente de los costos; sin embargo, los programas de posgrado y los itinerarios de desarrollo profesional rara vez cubren los tres dominios. Las universidades y los laboratorios nacionales informan dificultades para contratar docentes competentes en la enseñanza de conceptos de HPC nativo de la nube, lo que reduce el flujo de ingenieros calificados. Los integradores de consultoría han intervenido para cubrir esta brecha, pero sus servicios añaden costos y pueden ralentizar el desarrollo interno de capacidades. La escasez es pronunciada en vectores emergentes como la computación cuántica y neuromórfica, donde la cadena de herramientas sigue siendo incipiente y el grupo de talentos es extremadamente limitado, lo que frena una adopción más amplia a pesar del entusiasmo de los proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: La estabilidad del hardware sustenta la aceleración del software

El hardware contribuyó con el 44,12% de los ingresos de 2025, subrayando la naturaleza intensiva en capital de los bastidores de centros de datos cargados con GPU, memoria de alto ancho de banda y matrices de almacenamiento respaldadas por NVMe. NVIDIA confirmó que los proveedores de nube forman su canal comercial de más rápido crecimiento, un testimonio del gasto continuo en aceleradores y conmutadores de interconexión. Los proveedores anclan la diferenciación en torno a la densidad de nodos, la eficiencia energética y los factores de forma térmicamente optimizados, ya que los operadores de flotas buscan menores vatios por teraflop.

Sin embargo, el software registra el mayor impulso, con una CAGR esperada del 8,42% hasta 2031, impulsado por programadores que ajustan las asignaciones en tiempo real, perfiladores de rendimiento asistidos por IA y gestores de flujo de trabajo que abarcan entornos multinube e híbridos. La expansión del tamaño del mercado de computación de alto rendimiento en la nube en el lado del software también se beneficia de los modelos de licencias por suscripción que alinean los costos con los minutos de uso activo, trasladando los presupuestos del gasto de capital al gasto operativo.

Por modelo de implementación: Dominio público equilibrado por el resurgimiento privado

La nube pública obtuvo una participación del 67,95% en 2025 y sigue siendo la columna vertebral para las ráfagas de simulación elásticas y basadas en proyectos que caracterizan la renderización de medios, la ingeniería asistida por computadora y las búsquedas en ciencias de la vida. Los proveedores ganan cargas de trabajo al exponer medidores de facturación granulares, utilizar grupos de instancias spot para trabajos no urgentes y mantener zonas regionales para cumplir con las leyes de residencia de datos.

La nube privada, aunque más pequeña, está proyectada para registrar una CAGR del 7,52% a medida que los sectores regulados enfatizan la latencia determinista y el control soberano. Las empresas crean nubes internas sobre dispositivos HPC convergidos que imitan la elasticidad de los centros de datos de hiperescala mientras mantienen la seguridad con aislamiento de red. Los orquestadores híbridos integran estos entornos, presentando a los usuarios un único portal de envío que asigna trabajos según las curvas de costo y la profundidad de la cola.

Por modelo de servicio: Núcleo de IaaS con impulso de PaaS

La infraestructura como servicio (IaaS) representó el 53,85% del gasto global en 2025, confirmado por los clientes que requieren un control granular sobre los sistemas operativos, las bibliotecas y los indicadores de ajuste. Los nodos de metal desnudo, con acceso raíz y sin sobrecarga de hipervisor, permiten que los códigos sensibles al rendimiento, como la cromodinámica cuántica de red o la simulación numérica directa, se ejecuten a velocidades casi nativas.

La plataforma como servicio, con una CAGR proyectada del 7,05%, empaqueta middleware, compiladores y solucionadores específicos de dominio detrás de interfaces seleccionadas, permitiendo a los investigadores concentrarse en los planteamientos del problema en lugar de los parámetros del núcleo. Esta abstracción resuena con los estudios de medios digitales, los laboratorios farmacéuticos y los equipos de diseño automotriz que priorizan la entrega rápida sobre el ajuste fino. El software como servicio (SaaS) sigue siendo una opción nicho pero importante para los flujos de trabajo verticales llave en mano, como los conjuntos de automatización de diseño electrónico basados en la nube que cobran por iteración de solucionador.

Por aplicación industrial: Comando aeroespacial y velocidad mediática

El sector aeroespacial y de defensa mantuvo una participación del 22,21% en 2025, anclado por la dinámica de vuelo, el modelado de la sección transversal de radar y las cargas de trabajo de planificación de misiones seguras que encuentran valor en la escalabilidad de ráfagas y las opciones de enclave clasificado. Los acuerdos de compra general plurianuales del Departamento de Defensa de los Estados Unidos para HPC en la nube subrayan esta dependencia.

Los medios y el entretenimiento, con una perspectiva de CAGR del 8,62%, utilizan grupos de GPU elásticos para la renderización de trazado de rayos, la generación de escenas volumétricas y la animación generativa de personajes. El tamaño del mercado de computación de alto rendimiento en la nube para estudios creativos aumenta a medida que los recuentos de fotogramas, la resolución y los pases generativos aumentan con cada ciclo de producción. Los sectores verticales secundarios, incluyendo el modelado de yacimientos de energía y el análisis de riesgo en banca, servicios financieros y seguros, sostienen una demanda constante pero crecen a tasas de dígito medio único a través de la complejidad de simulación incremental.

Por tamaño de organización: Capital empresarial y acceso para pymes

Las empresas con ingresos anuales superiores a 1.000 millones de USD comandaron el 64,15% del consumo de 2025, habilitadas por equipos de arquitectura internos y herramientas de software consolidadas que aprovecharon los descuentos por volumen en todas las regiones. Los fabricantes establecidos coubican los bucles de optimización de diseño con granjas de solucionadores en la nube, combinando clústeres internos y externos para reducir los ciclos de producto.

Las pequeñas y medianas empresas, que se expanden a una CAGR del 6,98%, se lanzan al mercado a través de portales de pago por trabajo que eliminan los obstáculos de adquisición. Los clústeres preempaquetados, la incorporación guiada por tutoriales y la facturación basada en créditos permiten a las empresas de biotecnología en etapa temprana, los estudios de efectos visuales y los consorcios académicos alcanzar escalas de horas de teraflop que anteriormente estaban fuera de su alcance. Este efecto de democratización impulsa la aparición de nuevas categorías de cargas de trabajo y propulsa el mercado de computación de alto rendimiento en la nube hacia una gama más amplia de casos de uso.

Análisis geográfico

América del Norte retuvo una participación del 39,94% en 2025, respaldada por densas huellas de hiperescala e iniciativas de exaescala con respaldo federal que validan las arquitecturas que priorizan la nube. Los fondos de mejora continua de las agencias de defensa y espacio alimentan una demanda sostenida de simulación avanzada, mientras que un vibrante ecosistema comercial de diseño de semiconductores, sistemas autónomos y medios digitales consolida el liderazgo regional. La claridad regulatoria sobre la exportación de datos y el cifrado acelera aún más la adopción de HPC en la nube en industrias fuertemente controladas.

La región de Asia-Pacífico registra el mayor crecimiento futuro con una CAGR del 8,77% a medida que los gobiernos destinan miles de millones para la IA soberana y la capacidad de diseño de semiconductores. China aumenta los presupuestos de HPC en la nube a pesar de las restricciones de exportación sobre aceleradores avanzados al invertir en alternativas de GPU de fabricación propia y centros híbridos cuántico-clásicos. Japón alinea las hojas de ruta de HPC con la Sociedad 5.0, impulsando la integración de borde a nube para la fabricación inteligente, mientras que la iniciativa de Infraestructura Pública Digital de India crea demanda de modelado de lenguaje a gran escala en dialectos regionales. Las telecomunicaciones regionales se asocian con hiperescaladores para alojar zonas de disponibilidad dentro del país, aliviando las preocupaciones sobre la localidad de los datos y facilitando una entrada más amplia al mercado.

Europa mantiene una trayectoria sólida aunque más moderada, respaldada por la Empresa Común Europea de Computación de Alto Rendimiento que cofinancia sistemas de petaescala dentro de las fronteras de la Unión Europea. Los fabricantes de equipos originales del sector automotriz en Alemania externalizan las simulaciones aerodinámicas a instancias en la nube cuando los clústeres de fábrica están al máximo, y los operadores de energía renovable en los países nórdicos aprovechan los centros de datos de bajo carbono impulsados por la abundante energía hidroeléctrica. El cumplimiento del RGPD estimula los patrones de adopción híbrida, manteniendo la telemetría sensible en las instalaciones locales pero utilizando la escala de la nube para grandes ejecuciones de diseño de experimentos. Las estrategias digitales nacionales y los objetivos de neutralidad de carbono influyen conjuntamente en los modelos de adquisición, empujando la adopción hacia regiones de nube con certificación ecológica.

Panorama competitivo

La competencia en el mercado de computación de alto rendimiento en la nube gira en torno a tres áreas clave: propiedad de infraestructura, servicios de plataforma y herramientas específicas para cargas de trabajo. Amazon Web Services, Microsoft Azure y Google Cloud suministran colectivamente la mayoría de los petaflops disponibles para arrendamiento, cada uno equipado con redes de interconexión propietarias y aceleradores personalizados para preservar una ventaja competitiva. Sus pilas verticales incluyen compiladores, programadores y asesores conscientes de los costos que refuerzan la fidelidad de los usuarios.

Los proveedores de chips como NVIDIA, AMD e Intel compiten por la cuota de zócalos lanzando hojas de ruta arquitectónicas adaptadas para el arrendamiento en la nube, enfatizando el alto ancho de banda de memoria, el soporte de múltiples instancias y las pilas de controladores optimizadas para la orquestación de Kubernetes. Los integradores de sistemas, desde HPE hasta Dell Technologies, complementan las ofertas con modelos de consumo al estilo GreenLake, conectando entornos privados y públicos para clientes regulados.

La capa definida por software atrae a startups emergentes que se dirigen a nichos de optimización del rendimiento, como la traducción automática de CUDA a HIP, la predicción de colas basada en IA o el empaquetado de trabajos consciente de la energía. Las solicitudes de patentes rastreadas por la Oficina de Patentes y Marcas de los Estados Unidos confirman un gasto acelerado en investigación y desarrollo (I+D) en programadores de trabajos nativos de la nube y análisis de rendimiento basados en telemetría. Las fusiones se centran en la absorción de capacidades más que en la escala pura, lo que refleja la fragmentación moderada del mercado. En general, los cinco principales proveedores representan aproximadamente el 60-65% del gasto total, lo que arroja una puntuación de concentración de mercado de 6.

Líderes de la industria de computación de alto rendimiento en la nube (HPC)

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

International Business Machines Corporation

Intel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Microsoft anunció la versión preliminar de Azure HPC-Quantum Scheduler, una cola unificada que asigna recursos clásicos y cuánticos dentro del mismo grafo de trabajos, dirigida a laboratorios de descubrimiento de fármacos.

- Octubre de 2024: Amazon Web Services lanzó Deadline Cloud, una granja de renderizado gestionada escalada a miles de GPU para la creación de contenido en tiempo real.

- Septiembre de 2024: Microsoft lanzó Azure Quantum Elements, integrando solucionadores de química con simuladores cuánticos.

Alcance del informe global del mercado de computación de alto rendimiento en la nube (HPC)

El informe del mercado de computación de alto rendimiento en la nube (HPC) está segmentado por componente (hardware, software y servicios), modelo de implementación (nube pública, nube privada y nube híbrida), modelo de servicio (infraestructura como servicio (IaaS), plataforma como servicio (PaaS), software como servicio (SaaS) y servicios gestionados de HPC), aplicación industrial (aeroespacial y defensa, energía y servicios públicos, banca, servicios financieros y seguros, medios y entretenimiento, fabricación, ciencias de la vida y atención sanitaria, académico e investigación, gobierno y otras aplicaciones industriales), tamaño de organización (grandes empresas y pequeñas y medianas empresas) y geografía. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Hardware | Servidores |

| Almacenamiento | |

| Dispositivos de red | |

| Aceleradores (GPU/TPU) | |

| Software | |

| Servicios |

| Nube pública |

| Nube privada |

| Nube híbrida |

| Infraestructura como servicio (IaaS) |

| Plataforma como servicio (PaaS) |

| Software como servicio (SaaS) |

| Servicios gestionados de HPC |

| Aeroespacial y defensa |

| Energía y servicios públicos |

| Banca, servicios financieros y seguros |

| Medios y entretenimiento |

| Fabricación |

| Ciencias de la vida y atención sanitaria |

| Académico e investigación |

| Gobierno |

| Otras aplicaciones industriales |

| Grandes empresas |

| Pequeñas y medianas empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por componente | Hardware | Servidores |

| Almacenamiento | ||

| Dispositivos de red | ||

| Aceleradores (GPU/TPU) | ||

| Software | ||

| Servicios | ||

| Por modelo de implementación | Nube pública | |

| Nube privada | ||

| Nube híbrida | ||

| Por modelo de servicio | Infraestructura como servicio (IaaS) | |

| Plataforma como servicio (PaaS) | ||

| Software como servicio (SaaS) | ||

| Servicios gestionados de HPC | ||

| Por aplicación industrial | Aeroespacial y defensa | |

| Energía y servicios públicos | ||

| Banca, servicios financieros y seguros | ||

| Medios y entretenimiento | ||

| Fabricación | ||

| Ciencias de la vida y atención sanitaria | ||

| Académico e investigación | ||

| Gobierno | ||

| Otras aplicaciones industriales | ||

| Por tamaño de organización | Grandes empresas | |

| Pequeñas y medianas empresas | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de computación de alto rendimiento en la nube en 2031?

Se espera que el mercado alcance 47,93 mil millones de USD en 2031, expandiéndose a una CAGR del 5,28%.

¿Qué modelo de implementación crecerá más rápido hasta 2031?

Se prevé que la nube privada avance a una CAGR del 7,52% a medida que las empresas buscan un control más estricto de los datos y una latencia predecible.

¿Por qué las cargas de trabajo de IA son críticas para el crecimiento de la HPC en la nube?

El entrenamiento de IA ya consume el 40% de la capacidad de HPC en la nube; los clústeres de GPU elásticos acortan los ciclos de entrenamiento, impulsando una demanda sostenida.

¿Cómo afectan los precios de salida de datos en la nube a la economía de la HPC?

Para las simulaciones intensivas en datos, las tarifas de transferencia de datos salientes pueden superar los costos de cómputo en hasta un 200%, lo que hace que el análisis in situ y la localización de datos sean cruciales.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Se espera que Asia-Pacífico entregue una CAGR del 8,77%, impulsada por el financiamiento de IA soberana y la rápida digitalización de la fabricación.

¿Cuál es el papel de la plataforma como servicio en la HPC en la nube?

La PaaS abstrae la infraestructura, agrupa cadenas de herramientas de dominio y está proyectada para crecer a una CAGR del 7,05% a medida que los usuarios favorecen los entornos gestionados.

Última actualización de la página el: