Tamaño y Cuota del Mercado de Gestión de Servicios de Tecnología de la Información en la Nube (ITSM)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

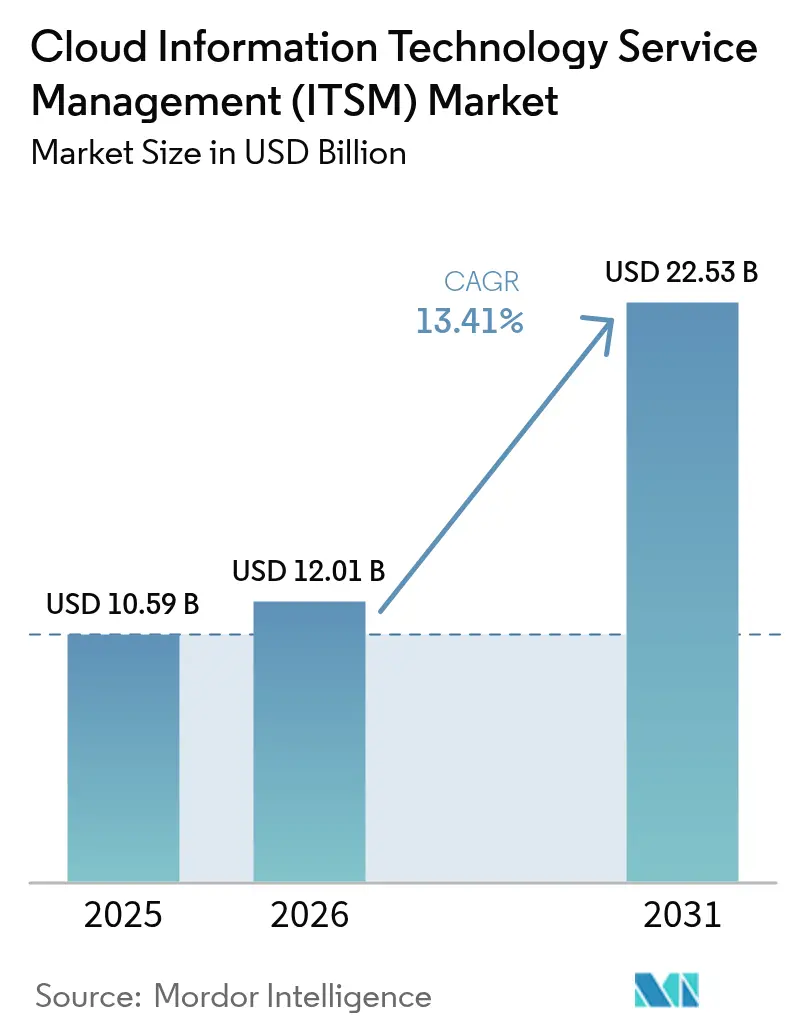

| Tamaño del Mercado (2026) | 12.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Servicios de Tecnología de la Información en la Nube (ITSM) por Mordor Intelligence

El tamaño del mercado de gestión de servicios de tecnología de la información en la nube (ITSM) en 2026 se estima en USD 12,01 mil millones, creciendo desde el valor de 2025 de USD 10,59 mil millones con proyecciones para 2031 que muestran USD 22,53 mil millones, creciendo a una CAGR del 13,41% durante el período 2026-2031. El crecimiento constante refleja la preferencia de las empresas por los modelos de suscripción que convierten los gastos de capital en costos operativos predecibles, la creciente adopción de la automatización impulsada por IA que reduce el tiempo medio de resolución y un desplazamiento continuo hacia la gobernanza multi-nube. Los proveedores se diferencian a través de la precisión del análisis predictivo, que ya ofrece una precisión del 99,46% en la categorización de incidentes, mientras que los clientes insisten en una integración más estrecha con las canalizaciones de DevOps. El control de costos a través de FinOps, las normas de soberanía de datos que favorecen las implementaciones regionales y la creciente presión para racionalizar la proliferación de herramientas siguen siendo consideraciones estratégicas clave tanto para compradores como para proveedores.

Conclusiones Clave del Informe

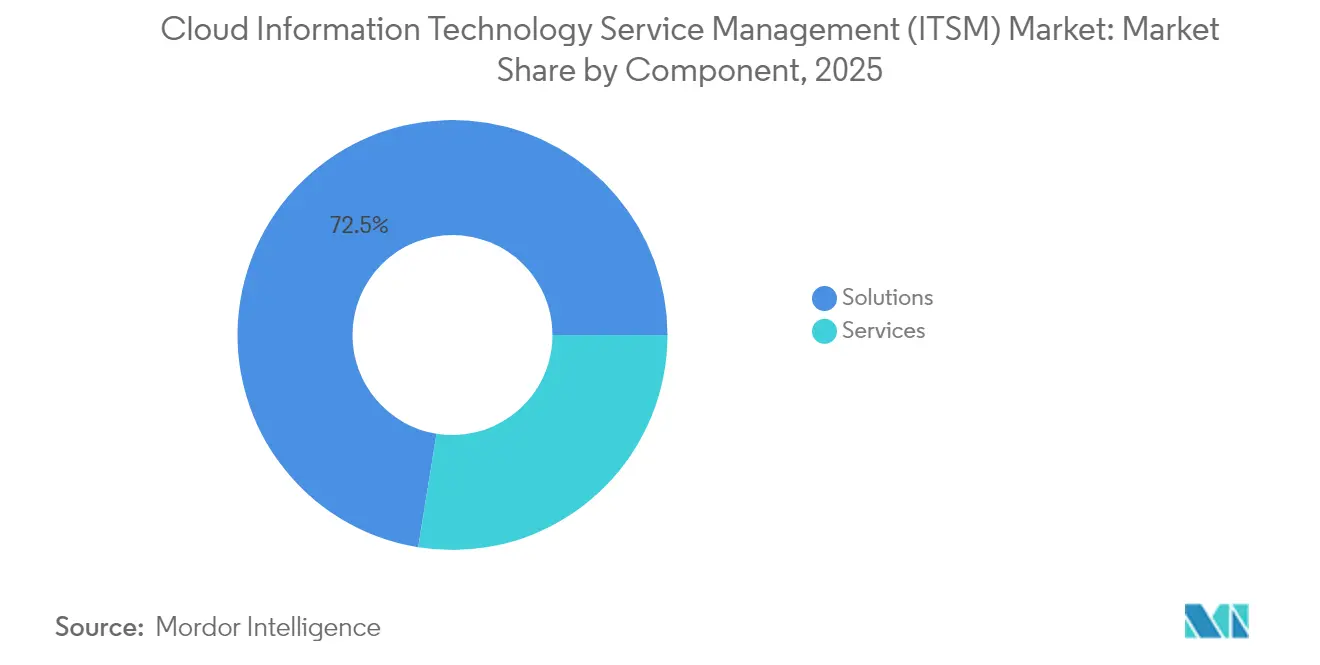

- Por componente, las soluciones representaron el 72,45% de la cuota del mercado de gestión de servicios de tecnología de la información en la nube (ITSM) en 2025, mientras que los servicios se proyectan para expandirse a una CAGR del 18,65% hasta 2031.

- Por modelo de implementación, la nube pública retuvo el 57,30% del tamaño del mercado de gestión de servicios de tecnología de la información en la nube en 2025, mientras que se espera que la nube híbrida exhiba el crecimiento más rápido con una CAGR del 16,08% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 59,20% del mercado de gestión de servicios de tecnología de la información en la nube en 2025; las pymes, por otro lado, registraron la CAGR más alta del 18,22% hasta 2031.

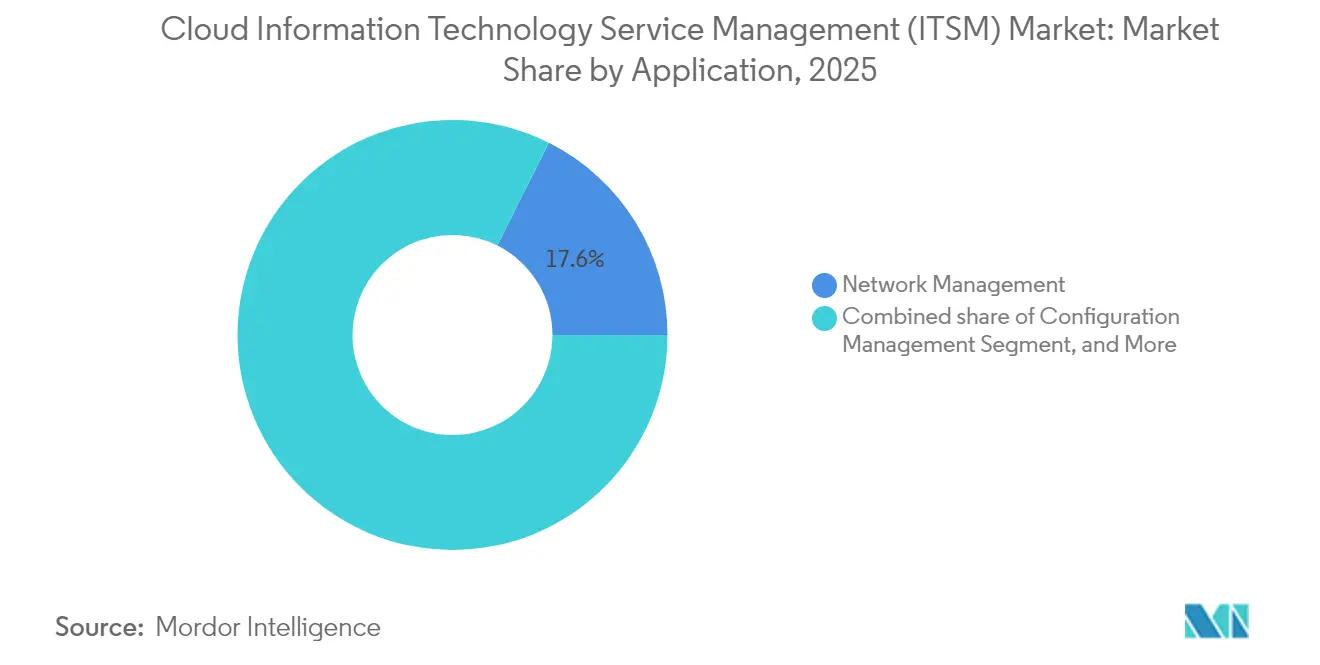

- Por aplicación, la gestión de redes lideró el mercado de gestión de servicios de tecnología de la información en la nube con una cuota del 17,60% en 2025; se prevé que la mesa de servicio y la gestión de incidentes se acelere a una CAGR del 13,92%.

- Por vertical de usuario final, TI y telecomunicaciones representaron una cuota del 23,70% del tamaño del mercado de gestión de servicios de tecnología de la información en la nube en 2025, mientras que salud y ciencias de la vida avanza a una CAGR del 17,95%.

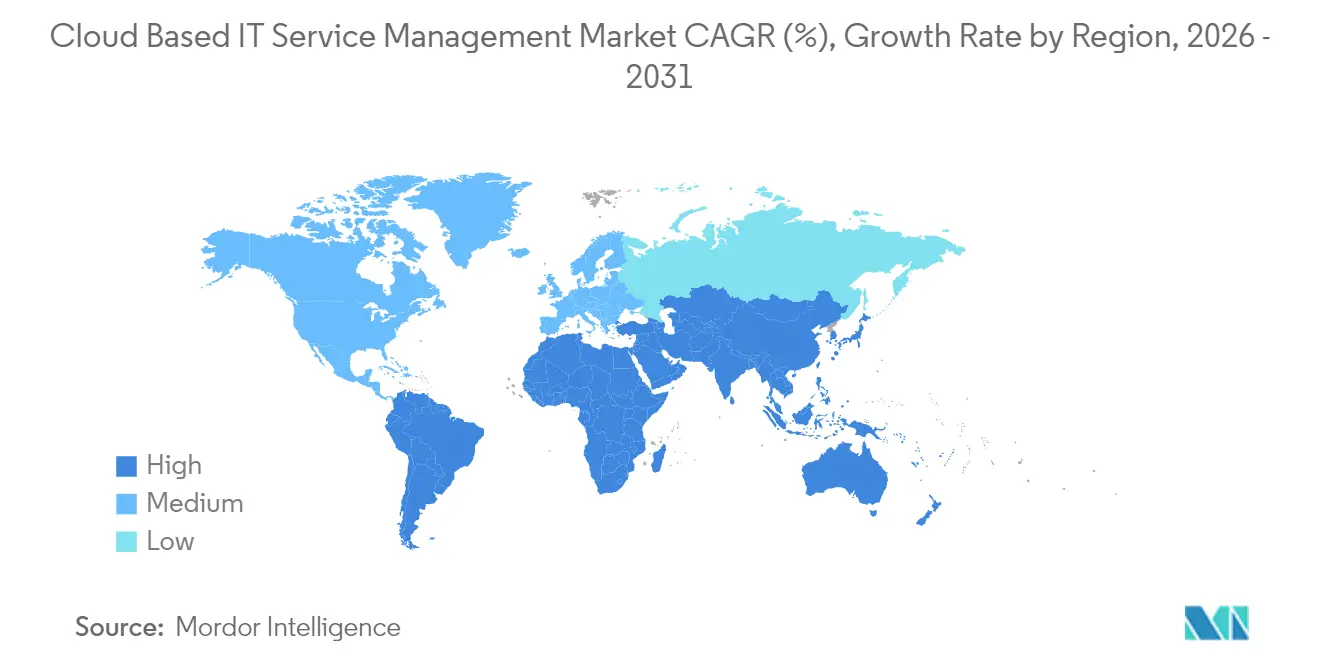

- Por geografía, América del Norte representó el 39,60% del mercado global de gestión de servicios de tecnología de la información en la nube en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 17,08%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Servicios de Tecnología de la Información en la Nube (ITSM)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda Creciente de Gobernanza de Servicios Multi-Nube en Equipos de DevOps Distribuidos | +2.5% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Desplazamiento Acelerado hacia el Trabajo Remoto e Híbrido que Requiere Automatización ITSM | +1.8% | Global, especialmente APAC y América del Norte | Corto plazo (≤ 2 años) |

| Proliferación de la Adopción de ITIL 4 entre Empresas que Impulsa las Actualizaciones de ITSM como Software como Servicio | +2.1% | Europa y América del Norte como núcleo, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Integración de IA/ML para la Gestión Predictiva de Incidentes que Reduce el MTTR | +1.4% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Modelos de Gastos Operativos Basados en Suscripción Preferidos sobre los Gastos de Capital, Especialmente entre las Pymes | +0.9% | Global, con fuerte adopción de pymes en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de gobernanza multi-nube en equipos de DevOps distribuidos

Las empresas que ejecutan cargas de trabajo en AWS, Microsoft Azure y Google Cloud enfrentan una complejidad creciente a medida que los microservicios abarcan múltiples regiones y proveedores. Las plataformas unificadas del mercado de gestión de servicios de tecnología de la información en la nube ofrecen ahora descubrimiento automatizado y mapeo de dependencias que correlacionan incidentes en entornos híbridos, lo que permite a los equipos de DevOps mantener los niveles de servicio sin tener que manejar herramientas puntuales.[1]ServiceNow, "Resultados del Segundo Trimestre de 2024," servicenow.com La consolidación de la visibilidad permite el análisis predictivo en aplicaciones en contenedores, reduce la sobrecarga de monitorización duplicada y proporciona informes de cumplimiento que satisfacen a los auditores que evalúan los flujos de datos transfronterizos.

Desplazamiento acelerado hacia el trabajo remoto e híbrido que requiere automatización ITSM

Las plantillas híbridas permanentes exigen portales de autoservicio siempre disponibles y chatbots de IA integrados con centros de colaboración como Teams y Slack. Las modernas plataformas del mercado de gestión de servicios de tecnología de la información en la nube incorporan agentes virtuales de lenguaje natural que resuelven tickets rutinarios en segundos y escalan problemas complejos con el contexto completo adjunto, reduciendo las colas de soporte y mejorando la experiencia del empleado.[2]ManageEngine, "Trabajo Híbrido y Automatización de Servicios de TI," manageengine.com Los análisis predictivos detectan fallos de dispositivos antes de que los usuarios se vean afectados, una capacidad considerada como infraestructura esencial para las operaciones dispersas.

Proliferación de la adopción de ITIL 4 que impulsa las actualizaciones de ITSM como Software como Servicio

El marco ITIL 4 enfatiza los flujos de valor, la alineación con Agile y la orquestación de servicios de extremo a extremo. Por ello, las organizaciones migran de las herramientas heredadas en las instalaciones a arquitecturas en la nube que admiten de forma nativa el modelo de cuatro dimensiones y las prácticas de mejora continua incorporadas. Los proveedores responden con flujos de trabajo configurables, automatización de bajo código e integraciones predefinidas que permiten el cumplimiento rápido sin necesidad de código personalizado complejo.

Integración de IA/ML para la gestión predictiva de incidentes

Los modelos de aprendizaje automático analizan tickets históricos, telemetría de rendimiento y variables ambientales para detectar anomalías horas antes de que los usuarios noten la degradación. La advertencia temprana permite ejecutar scripts de corrección automatizados, reduciendo a la mitad el tiempo medio de resolución y mejorando las puntuaciones de satisfacción del cliente.[3]Virtana, "AIOps Predictivo para Nubes Híbridas," virtana.com El procesamiento avanzado de lenguaje natural extrae los pasos de resolución de notas no estructuradas, orientando a los agentes de primer nivel y aumentando la utilización de la base de conocimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones de Residencia de Datos que Limitan el Flujo de Datos de Incidentes Transfronterizos | -1.2% | UE, APAC (especialmente China, Corea del Sur), emergiendo en otras regiones | Mediano plazo (2-4 años) |

| Proliferación de Herramientas Heredadas que Dificulta la Migración Unificada de la CMDB a la Nube | -0.8% | Global, con mayor impacto en mercados maduros con infraestructura de TI establecida | Largo plazo (≥ 4 años) |

| Brechas de Visibilidad en Entornos de Microservicios Altamente Contenerizados | -1.1% | Global, concentrado en organizaciones avanzadas en tecnología y empresas nativas de la nube | Mediano plazo (2-4 años) |

| Aumento de los Costos Operativos en la Nube que Desencadena el Escrutinio de FinOps y Retrasos en la Renovación | -0.7% | Global, con especial impacto en las pymes sensibles a los costos y empresas con presupuesto limitado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de residencia de datos que limitan el flujo de datos de incidentes transfronterizos

Marcos como la Ley de Resiliencia Operativa Digital de la UE y los mandatos de soberanía de datos de Corea del Sur exigen el almacenamiento local de registros de incidentes que pueden contener información personal, restringiendo el análisis central y obligando a los proveedores del mercado de gestión de servicios de tecnología de la información en la nube a construir centros de datos regionales.[4]Cryptomathic, "La Ley de Resiliencia Operativa Digital Entra en Vigor," cryptomathic.com Las multinacionales implementan instancias separadas para cumplir con las normas, lo que aumenta los costos operativos y fragmenta los paneles de control globales.

Proliferación de herramientas heredadas que dificulta la migración unificada de la CMDB a la nube

Las grandes empresas suelen mantener docenas de utilidades de monitorización acumuladas a lo largo de muchos años. La armonización de los registros de activos, la eliminación de duplicados y el mapeo de dependencias ralentizan las transiciones hacia una única plataforma del mercado de gestión de servicios de tecnología de la información en la nube. Los períodos prolongados de ejecución dual y el desarrollo de conectores personalizados inflan los presupuestos de migración y posponen el retorno de la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las soluciones dominan a pesar de la aceleración de los servicios

Las soluciones capturaron el 72,45% de la cuota del mercado de gestión de servicios de tecnología de la información en la nube en 2025, lo que refleja la prioridad de los clientes de asegurar una sólida base de plataforma. Los ingresos por suscripción de proveedores como ServiceNow superaron los USD 2.500 millones en el segundo trimestre de 2024, lo que ilustra la demanda de módulos de automatización de IA, motores de flujo de trabajo y constructores de aplicaciones de bajo código.

Los ingresos por servicios están creciendo a una CAGR del 18,65% a medida que las empresas comprenden el esfuerzo de transformación necesario para configurar el enrutamiento inteligente, federar las CMDB e integrar las canalizaciones de DevOps. Los proveedores gestionados ahora ofrecen acuerdos basados en resultados vinculados al MTTR y a las puntuaciones de Promotores Netos, transfiriendo el riesgo operativo y asegurando la entrega de valor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Implementación: La nube híbrida gana impulso

Se espera que la nube pública represente el 57,30% del tamaño del mercado de gestión de servicios de tecnología de la información en la nube en 2025, impulsada por el aprovisionamiento rápido y la menor sobrecarga de infraestructura. Sin embargo, la nube híbrida está creciendo a una CAGR del 16,08% porque los sectores regulados mantienen los datos sensibles en nodos privados mientras aprovechan los motores de IA de la nube pública para el análisis.

Una postura híbrida también mitiga el bloqueo del proveedor: las organizaciones pueden redirigir las cargas de trabajo si los precios o el rendimiento cambian. Por lo tanto, los proveedores invierten en arquitecturas portátiles que sincronizan las políticas entre entornos y respetan las restricciones de localidad sin duplicar el esfuerzo administrativo.

Por Tamaño de Organización: La adopción por parte de las pymes se acelera

Las grandes empresas controlan el 59,20% del gasto actual, gracias a los complejos entornos que requieren una gobernanza avanzada. Sin embargo, la adopción por parte de las pymes se está expandiendo a una CAGR del 18,22%, ya que las suscripciones de bajo costo y las integraciones llave en mano eliminan las barreras de entrada. Las investigaciones muestran que las pymes pueden reducir los costos operativos en un 20% y aumentar la satisfacción del cliente en un 15% después de implementar soluciones de la industria de gestión de servicios de tecnología de la información basadas en la nube que automatizan la clasificación de tickets.

Los nuevos participantes prefieren los paquetes todo incluido que agrupan la gestión de endpoints, la observabilidad y el conocimiento de autoservicio de forma predeterminada, lo que permite a los equipos de TI reducidos centrarse en iniciativas estratégicas en lugar del mantenimiento básico.

Por Aplicación: La transformación de la mesa de servicio impulsa el crecimiento

La gestión de redes retuvo una participación del 17,60% del mercado de gestión de servicios de tecnología de la información en la nube en 2025, garantizando una visibilidad integral en las capas de redes multi-nube. Sin embargo, se prevé que la mesa de servicio y la gestión de incidentes sea la de crecimiento más rápido con una CAGR del 13,92%, ya que la IA conversacional, la presentación dinámica del conocimiento y el enrutamiento inteligente redefinen las experiencias de soporte al usuario final.

La agrupación automatizada de problemas vincula los síntomas entre los microservicios, agilizando el aislamiento de la causa raíz y presentando el análisis de impacto a las partes interesadas en minutos en lugar de horas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical de Usuario Final: La atención médica lidera la transformación digital

TI y telecomunicaciones representaron el 23,70% de los ingresos de 2025, reflejando el apetito de las empresas tecnológicas por la innovación continua y los acuerdos de nivel de servicio superiores para los clientes. Por el contrario, salud y ciencias de la vida exhibe una CAGR del 17,95%, impulsada por flujos de trabajo alineados con HIPAA, inventarios de dispositivos médicos y requisitos de cifrado de información de salud protegida.

Las plantillas especializadas ahora incorporan puntos de control de cumplimiento, rastros de auditoría y segregación de datos de pacientes como características estándar, reduciendo el esfuerzo de validación y acelerando los calendarios de puesta en marcha para los sistemas hospitalarios que modernizan las mesas de servicio clínicas.

Análisis Geográfico

América del Norte contribuyó con el 39,60% del gasto total en 2025, habilitada por una profunda adopción de la nube, habilidades de IA fácilmente disponibles y activos ecosistemas de asociación entre hiperescaladores y proveedores de plataformas. Las empresas supervisan de cerca las facturas de la nube y persiguen la gobernanza de FinOps para validar el valor empresarial de las expansiones. La inversión continúa donde la automatización produce ganancias de productividad mensurables, particularmente en industrias de servicios altamente competitivas.

La región de Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 17,08% hasta 2031. Las agendas digitales nacionales en Corea del Sur y Singapur incentivan los centros de datos locales, mientras que las empresas adoptan plataformas del mercado de gestión de servicios de tecnología de la información en la nube para cumplir con los mandatos de residencia de datos. La decisión de Atlassian de ofrecer Jira Service Management alojado en Seúl ilustra la respuesta del proveedor a las normas específicas de cada país. La rápida formación de pymes en India e Indonesia también contribuye al crecimiento en volumen.

Europa se expande a un ritmo constante, moldeada por el RGPD y, desde 2025, la DORA para las finanzas. Las organizaciones prefieren proveedores que ofrezcan cifrado sólido, registros de auditoría detallados y flujos de trabajo de notificación de violaciones documentados. Oriente Medio y África se unen a la curva de adopción a medida que las entidades gubernamentales persiguen ambiciones de ciudad inteligente y requieren infraestructuras de TI resilientes. América Latina sigue con una adopción moderada y sensible a los costos, favoreciendo paquetes más ligeros que abordan el seguimiento esencial de incidentes y la gestión del conocimiento.

Panorama regulatorio

La compra e implementación de ITSM en la nube están determinadas por requisitos cambiantes de seguridad en la nube y gestión de servicios que afectan dónde puede almacenarse la información de incidentes y cómo se auditan los controles. En Estados Unidos, el Memorando M-25-04 de la OMB (enero de 2025) reforzó las expectativas federales en torno a la gestión de la seguridad y la privacidad, incluido el énfasis en la confianza cero. Los casos de uso de la nube relacionados con defensa siguen rigiéndose por las cláusulas DFARS 252.239-7010 para servicios de computación en la nube. FedRAMP también avanzó con sus Reglas Consolidadas para 2026 y los requisitos de uso por parte de agencias (materiales de vista previa pública para 2026), lo que impulsa a proveedores e integradores a operacionalizar la supervisión continua y producir artefactos de autorización más repetibles para cargas de trabajo alineadas con el gobierno.

En Europa, la alineación normativa vincula cada vez más los flujos de trabajo de ITSM con marcos de garantía en la nube y evidencia de auditoría. La Oficina Federal Alemana de Seguridad de la Información (BSI) publicó C5:2026, alineando las expectativas de control en la nube con iniciativas como EUCS (Sustancial) y con referencias a NIS2 e ISO/IEC 27001:2022, lo que elevá el estándar para la gestión de servicios alojados en la nube en entornos regulados. Las actualizaciones de normas también afectan la gobernanza de procesos, ya que ISO/IEC 20000-1:2018/Amd 1:2024 añadió cambios relacionados con la acción climática a los requisitos del sistema de gestión de servicios, reforzando la necesidad de prácticas de servicio documentadas y auditables que las herramientas y los informes de ITSM en la nube puedan respaldar.

Análisis de la cadena de valor

La cadena de valor de ITSM en la nube comienza con la infraestructura de nube hiperescalar y regional (cómputo, almacenamiento, redes, identidad) y se extiende a los proveedores de plataformas que ofrecen flujos de trabajo de ITSM, catálogos de servicios, CMDB y descubrimiento de activos, automatización y analítica. La capa de socios circundante incluye proveedores de observabilidad y AIOps, mercados de integración y flujos de trabajo, MSP e integradores de sistemas globales y regionales que respaldan la migración, la configuración y las operaciones gestionadas.

Los movimientos recientes de producto muestran a los proveedores empaquetando capas adyacentes para reducir la carga de integración del cliente: Freshworks introdujo AI Agent Studio en Freshservice (mayo de 2026) para gobernar la prestación de servicios basada en IA en ITSM, ITAM e ITOM, y Salesforce reportó una adopción temprana de Agentforce IT Service (febrero de 2026), posicionando una interfaz de IA agéntica centrada en Slack como parte de la capa de entrega. En el extremo posterior, las ventas directas a empresas dominan para las grandes cuentas, los mercados en la nube favorecen una adquisición más rápida y los socios lideran la entrega para implementaciones de mercado medio y reguladas. Los servicios de implementación, los servicios gestionados y la validación de seguridad y cumplimiento siguen siendo puntos clave de captura de valor, ya que la gestión de servicios unificada depende de un descubrimiento preciso, la normalización de datos y la integración con herramientas de DevOps y monitorización. ConnectWise también reforzó el papel de los socios en el empaquetado de resultados, al lanzar la disponibilidad general de la ConnectWise Platform (julio de 2026), que integra PSA, RMM y agentes de IA para pymes y entornos de TI distribuidos.

Panorama Competitivo

El mercado de gestión de servicios de tecnología de la información en la nube muestra una concentración moderada. ServiceNow lidera con una amplia plataforma Now Platform, logrando un crecimiento de suscripciones trimestral del 23%, y alianzas estratégicas que integran sus flujos de trabajo en Microsoft Copilot y los modelos de IA de Nvidia. Microsoft, IBM y Oracle venden módulos de ITSM de forma cruzada en las huellas de infraestructura existentes, fortaleciendo la fidelización.

Atlassian se dirige al mercado medio y a los equipos ágiles, publicando ingresos de USD 4.400 millones en el ejercicio fiscal 2024 gracias a la solidez de Jira Service Management y las cadenas de herramientas de DevOps integradas. Freshworks, BMC e Ivanti se diferencian por su rápida implementación, plantillas verticales o servicios gestionados con precios basados en resultados. Los proveedores emergentes compiten en experiencia regulatoria de nicho y modelos de datos específicos de dominio que los titulares carecen.

Las ventajas competitivas se basan cada vez más en la precisión de la IA incorporada, los marcos de integración abiertos y los puntos de prueba que vinculan el uso de la plataforma con resultados operativos cuantificables. Los proveedores invierten en personalización de bajo código y ecosistemas de mercado para reducir el costo total de propiedad y acortar el tiempo de obtención de valor para los clientes que se desplazan desde entornos heredados.

Líderes de la Industria de Gestión de Servicios de Tecnología de la Información en la Nube (ITSM)

IBM Corporation

BMC Software Inc.

Micro Focus International PLC

ASG Technologies Group, Inc.

Atlassian Corporation Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área de oportunidad visible es la consolidación de plataformas entre ITSM, gestión de operaciones de TI y gestión de activos para reducir la proliferación de herramientas y mejorar la gobernanza en patrimonios híbridos y multinube. Los proveedores están construyendo tejido conectivo entre los flujos de trabajo de servicio y la telemetría operativa, incluida la colaboración plurianual entre Dynatrace y ServiceNow anunciada en octubre de 2025, cuyo objetivo es integrar la observabilidad impulsada por IA con ServiceNow ITSM y AIOps para casos de uso de operaciones autónomas. Para los compradores, el enfoque está en una correlación de incidentes más rápida y runbooks estandarizados en equipos de DevOps distribuidos, sin mantener herramientas puntuales desconectadas.

Las implementaciones sujetas a regulación y a restricciones de soberanía de datos también siguen generando demanda de opciones de alojamiento regional, controles de flujo de trabajo auditables y evidencia de cumplimiento automatizada. El entorno de cumplimiento que abarca 2025 y 2026, incluyendo DORA en Europa desde 2025 y el lanzamiento de BSI C5:2026, se alinea con la demanda de plataformas de ITSM que ofrecen registros de auditoría granulares, segregación de funciones y manejo de datos consciente de la ubicación. Junto a ello, el empaquetado y la gobernanza de la IA agéntica se han convertido en una palanca competitiva, ya que los proveedores avanzan más allá de las pruebas piloto hacia implementaciones controladas a escala de producción, reflejado en Freshworks AI Agent Studio (mayo de 2026) y en esfuerzos más amplios por formalizar el control de la IA y las barreras de flujo de trabajo para la prestación de servicios de TI.

Desarrollos recientes del sector

- Julio de 2026: BMC anunció nuevas capacidades para extender agentes y asistentes de IA gobernados en flujos de trabajo empresariales híbridos, incluidas integraciones vinculadas a Control-M y herramientas destacadas del ecosistema. El lanzamiento respalda una automatización más amplia de los procesos de servicio y operaciones, manteniendo a la vista los controles de gobernanza y política para clientes grandes y regulados.

- Junio de 2026: IBM y ServiceNow ampliaron su colaboración para integrar las capacidades de IA, datos y automatización de IBM con la ServiceNow AI Platform, incluido trabajo en torno a Workflow Data Fabric y watsonx.data. La asociación busca reducir los silos de datos que pueden bloquear las operaciones autónomas, fortaleciendo los flujos de trabajo de servicio de extremo a extremo en patrimonios heredados y en la nube.

- Febrero de 2026: BMC firmó un acuerdo de colaboración estratégica de cinco años con AWS para alojar la plataforma SaaS Control-M y acelerar la entrega de automatización inteligente. Esto añade escala y apalancamiento de infraestructura en la nube a la huella SaaS de automatización de BMC, reforzando el cambio hacia la entrega por suscripción para herramientas de operaciones y gestión de servicios.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca las herramientas de gestión de servicios de TI entregadas en la nube y los servicios relacionados proporcionados por proveedores que ayudan a las organizaciones a planificar, ejecutar y mejorar los servicios de TI. Los ingresos se miden a partir del gasto de los usuarios finales.

Exclusiones de alcance: excluimos las suites de ITSM exclusivamente locales, los proyectos de consultoría personalizados y puntuales, y las herramientas de DevOps independientes que no funcionan como ITSM.

Descripción general de la segmentación

- Por Componente

- Soluciones

- Servicios

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Aplicación

- Gestión de Configuración

- Gestión del Rendimiento

- Gestión de Redes

- Gestión de Bases de Datos

- Mesa de Servicio y Gestión de Incidentes

- Gestión de Problemas

- Otras Aplicaciones

- Por Vertical de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Comercio Minorista y Bienes de Consumo

- Salud y Ciencias de la Vida

- Manufactura

- Gobierno y Sector Público

- Educación

- Otros Verticales de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Kenia

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Comenzamos construyendo una visión de la demanda direccionable utilizando señales públicas que pueden verificarse posteriormente. Las entradas típicas incluyen publicaciones y conjuntos de datos como los de la Oficina de Estadísticas Laborales de EE. UU. sobre tendencias de empleo en TI, las presentaciones ante la SEC de EE. UU. sobre divulgaciones corporativas, los indicadores de economía digital de la OCDE, las estadísticas de uso de TIC de Eurostat y el material de orientación ITIL de AXELOS.

A continuación, fundamentamos el modelo utilizando informes anuales de proveedores, transcripciones de llamadas de resultados, documentación de producto y cobertura de prensa creíble que refleje cambios en precios y en el empaquetado de módulos. Cuando es necesario, utilizamos una suscripción de pago para inteligencia financiera empresarial y de noticias, además de una base de datos de patentes, para mantener coherente el mapeo del alcance de productos entre proveedores y a lo largo del tiempo. Las fuentes documentales mencionadas aquí no son exhaustivas, y revisamos otros documentos públicos para respaldar la recopilación de datos, la validación y la clarificación del alcance.

Entrevistas y encuestas primarias

Nuestro trabajo primario se centra en validar qué adoptan y pagan los compradores, y cómo se reparte el gasto en ITSM en la nube entre módulos principales, complementos y soporte. Hablamos con líderes de TI empresariales, responsables de mesas de servicio, MSP y socios de implementación en las principales regiones, de modo que los supuestos sobre el aumento en renovaciones, los descuentos y el momento de la migración puedan someterse a prueba antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos de nivel C: 14% | APAC: 40% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 39% | EMEA: 36% |

| Actores más pequeños: 14% | Gerentes: 47% | Américas: 24% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que la demanda de ITSM en la nube se reconstruye a partir de los patrones de gasto en TI empresarial, la adopción de la nube en las operaciones de TI y la proporción de flujos de trabajo de gestión de servicios gestionados mediante plataformas de suscripción. Después de formar el total inicial, lo verificamos de forma cruzada con comprobaciones selectivas de abajo hacia arriba, incluidos desgloses de ingresos muestreados de proveedores, los ASP típicos de suscripción por asiento o número de agentes, y proxies de volumen como el número de personal de TI y la intensidad de tickets.

Las entradas clave del modelo que seguimos incluyen el ritmo de migración de ITSM local a SaaS, la duración media del contrato y el aumento en renovación, el descuento y el empaquetado de módulos, el crecimiento de los servicios gestionados vinculados a ITSM, y la madurez de la nube empresarial regional que afecta el momento de la adopción. Cuando las divulgaciones de los proveedores no separan claramente el ITSM en la nube de categorías adyacentes, aplicamos una regla de asignación documentada y luego la revisamos con la retroalimentación de socios y compradores.

Para el pronóstico, utilizamos análisis de escenarios respaldado por una relación multivariable entre los indicadores de adopción de la nube, el crecimiento de la plantilla de TI y la progresión esperada de los precios de suscripción. El pronóstico final solo se ajusta después de que las entradas primarias confirmen lo que es realista para los ciclos de renovación y el comportamiento de adquisición.

Validación de datos y ciclo de actualización

Validamos los resultados mediante múltiples comprobaciones para que el total se mantenga alineado con las señales del mundo real. Comparamos los totales del modelo con los comentarios de crecimiento de los proveedores, los patrones de contratos y renovaciones, y la dirección del gasto en la nube a nivel regional, y luego investigamos cualquier valor atípico que no coincida con estos indicadores.

Antes de la aprobación final, un analista revisa los supuestos y cálculos paso a paso, y las fuentes se vuelven a verificar cuando la variación es mayor de lo esperado. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, tras lo cual los encuestados pueden ser recontactados para confirmar el impacto. Justo antes de la entrega, realizamos una última revisión actualizada para que los clientes reciban la visión más reciente.

Tamaño del mercado de gestión de servicios de tecnología de la información en la nube (ITSM) de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras de mercado publicadas para el ITSM en la nube pueden diferir marcadamente, incluso cuando las etiquetas suenan similares, porque el límite del alcance y la lógica de precios se aplican de manera diferente. Las variaciones suelen aparecer en torno a qué se cuenta como nube, cómo se empaquetan los módulos y complementos, y si los servicios se incluyen como parte del gasto.

La dispersión también se ve influida por el momento de actualización y por cómo se gestiona la conversión de divisas cuando los contratos se renuevan entre regiones, lo que altera el total en USD del mismo año. Al reverificar el movimiento de los ASP de suscripción, los descuentos y el momento de renovación cerca de la publicación, y luego ejecutar comprobaciones de variación frente a las señales de adopción de la nube, la estimación se mantiene anclada a una visión de gasto repetible utilizada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12,01 mil millones de USD (2026) | |

| Revista sectorial B | 9,50 mil millones de USD (2024) | Utiliza un año base anterior y tiende a apoyarse en precios de lista y tarifas de asiento destacadas, lo que puede subestimar los descuentos y el momento de los aumentos por renovación en las suscripciones. |

| Informe sectorial A | 8,90 mil millones de USD (2024) | Aplica una definición más amplia en todo el conjunto de herramientas de operaciones de TI y luego proyecta hacia adelante con un crecimiento agresivo, lo que puede mezclar gasto adyacente que no está vinculado a la adopción del flujo de trabajo de ITSM. |

En general, las mayores diferencias provienen de la alineación de los años y de lo que se incluye dentro del gasto en ITSM en la nube. Cuando las reglas de alcance, la progresión de los ASP y el momento de conversión de divisas se establecen claramente y se verifican con la retroalimentación de compradores y socios, el tamaño de mercado resultante es más fácil de rastrear y recrear para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de servicios de tecnología de la información en la nube?

El mercado está valorado en USD 12,01 mil millones en 2026 y se proyecta que alcance USD 22,53 mil millones para 2031.

¿Qué modelo de implementación está creciendo más rápido?

Las implementaciones de nube híbrida muestran el mayor crecimiento, expandiéndose a una CAGR del 16,08% a medida que las empresas equilibran el cumplimiento y la escalabilidad.

¿Por qué las pymes están adoptando rápidamente plataformas de gestión de servicios de tecnología de la información en la nube?

Los precios por suscripción eliminan los grandes costos iniciales, mientras que la automatización llave en mano reduce los gastos operativos hasta en un 20% y mejora la satisfacción del cliente.

¿Cómo impactan las leyes de residencia de datos en la selección de proveedores?

Las empresas que operan en regiones como la UE y Corea del Sur requieren proveedores con centros de datos locales u opciones de nube soberana para mantenerse en cumplimiento.

¿Qué área de aplicación ofrece la mayor oportunidad de crecimiento?

Se espera que la mesa de servicio y la gestión de incidentes, impulsada por agentes virtuales impulsados por IA y clasificación predictiva, crezca a una CAGR del 13,92%.

¿Qué papel desempeña la IA en las modernas plataformas de ITSM?

La IA permite la detección predictiva de incidentes, la categorización automatizada con una precisión del 99% y las recomendaciones de conocimiento contextual que reducen drásticamente el tiempo medio de resolución.

Última actualización de la página el: