Tamaño y Cuota del Mercado de Analítica de Productos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

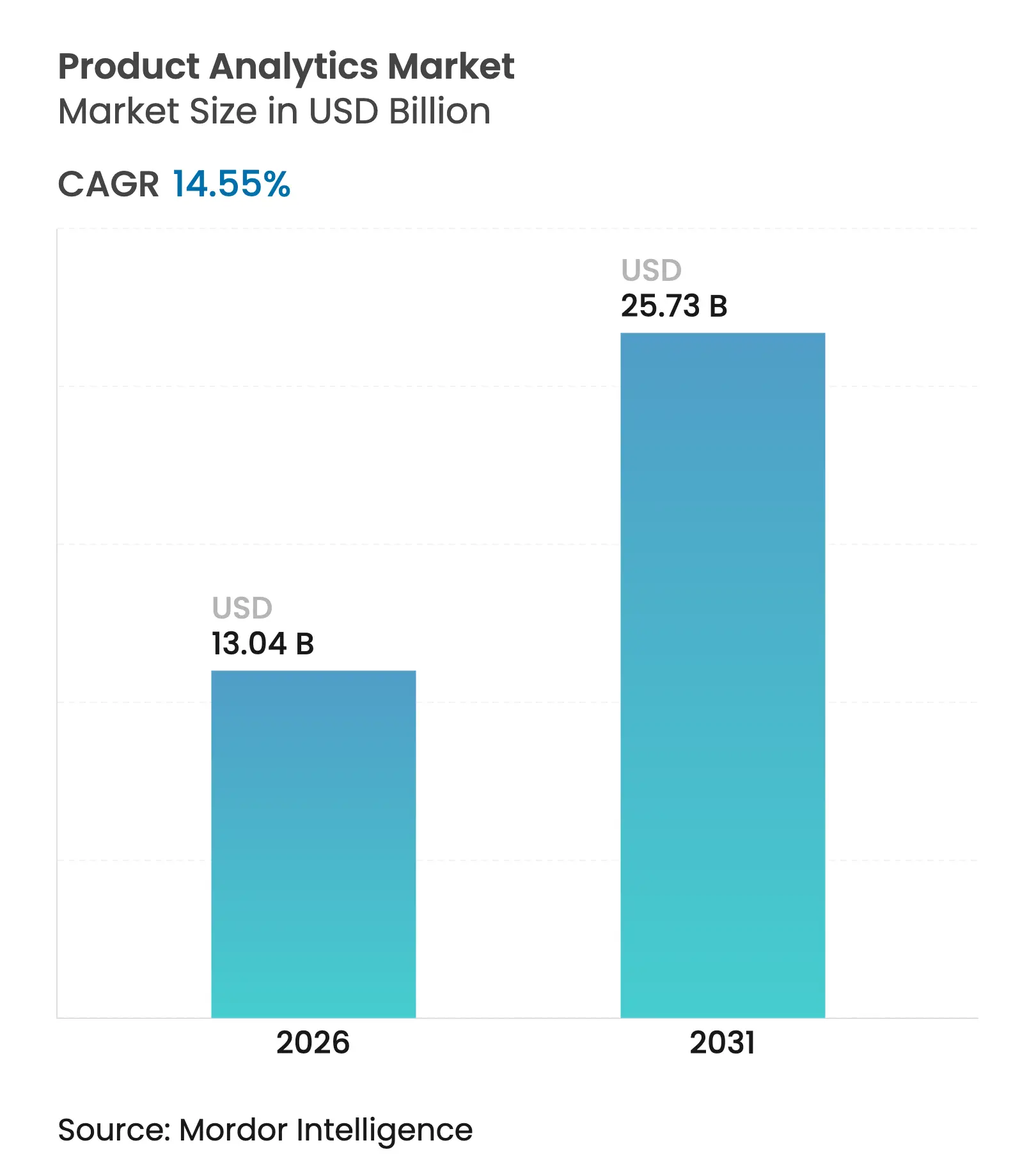

| Tamaño del Mercado (2026) | 13.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.55% CAGR |

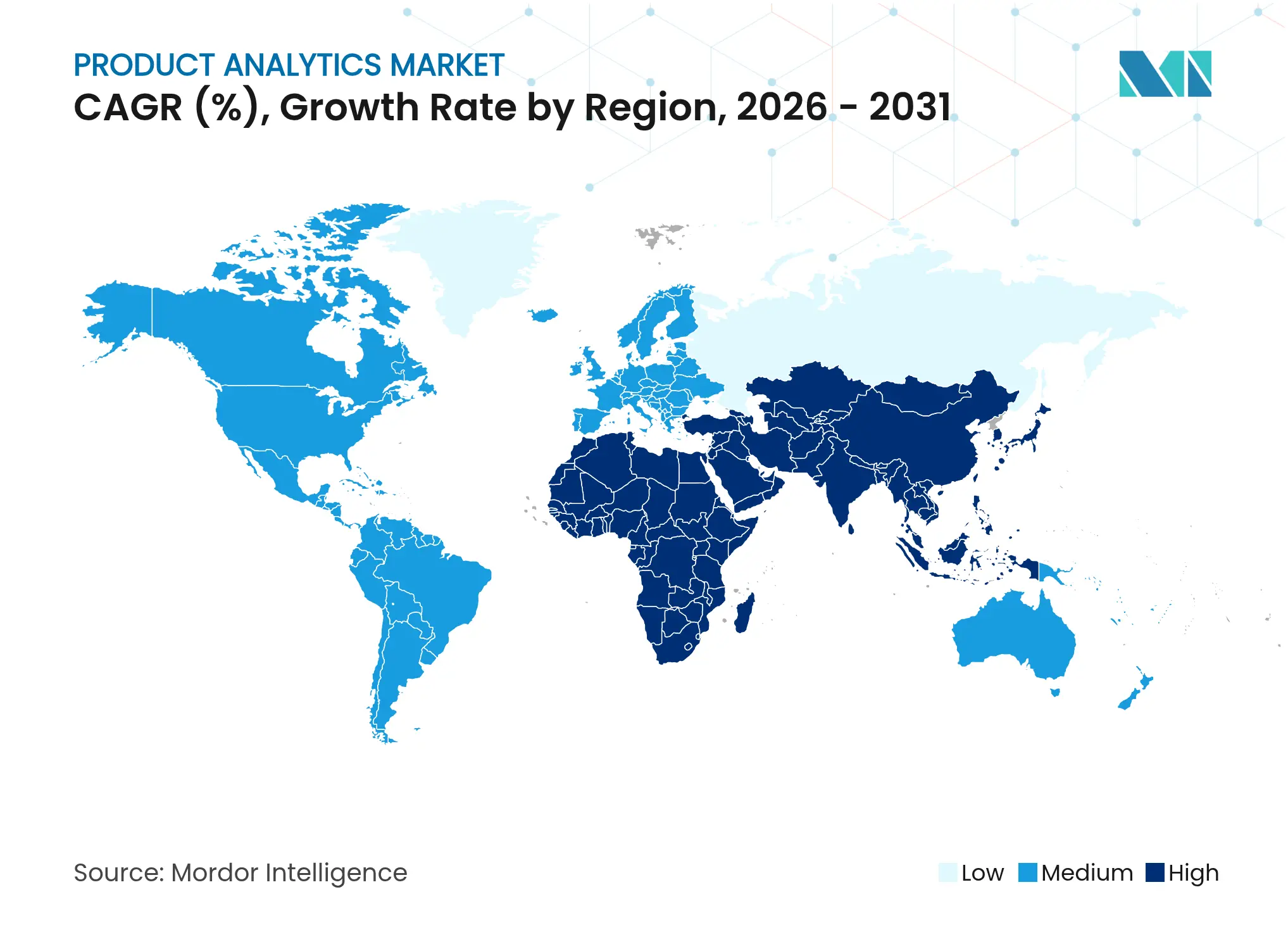

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

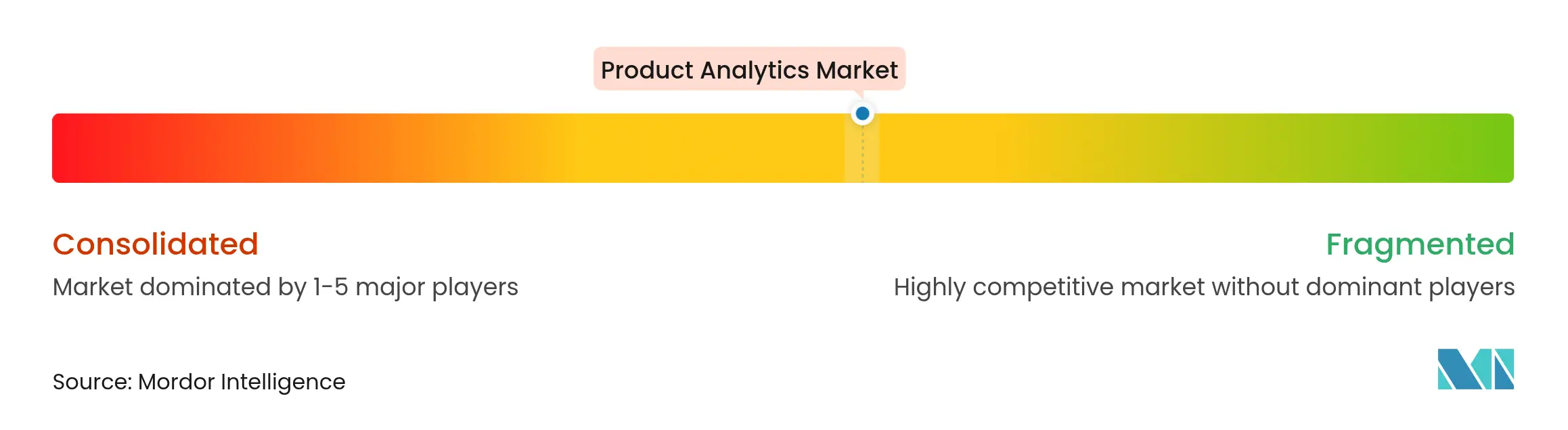

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica de Productos por Mordor Intelligence

Se espera que el tamaño del mercado de analítica de productos crezca de USD 11,39 mil millones en 2025 a USD 13,04 mil millones en 2026 y se prevé que alcance USD 25,73 mil millones en 2031 a una CAGR del 14,55% durante 2026-2031. El crecimiento permanece anclado en tres temas: la necesidad de optimizar productos digitales con rapidez, las ventajas de costos de las arquitecturas nativas en la nube y el uso creciente de la inteligencia artificial para personalizar cada interacción del usuario. América del Norte mantiene la mayor presencia regional, aunque la demanda se está ampliando rápidamente en Asia-Pacífico a medida que el comercio móvil escala. Los proveedores están priorizando diseños centrados en la privacidad que permiten a los equipos enriquecer los flujos de eventos cumpliendo con las normativas cada vez más estrictas. En todos los sectores, el liderazgo temprano del comercio minorista ahora es desafiado por el sector sanitario, donde la analítica se está integrando en las vías de atención para mejorar los resultados y reducir el desperdicio.

Conclusiones Clave del Informe

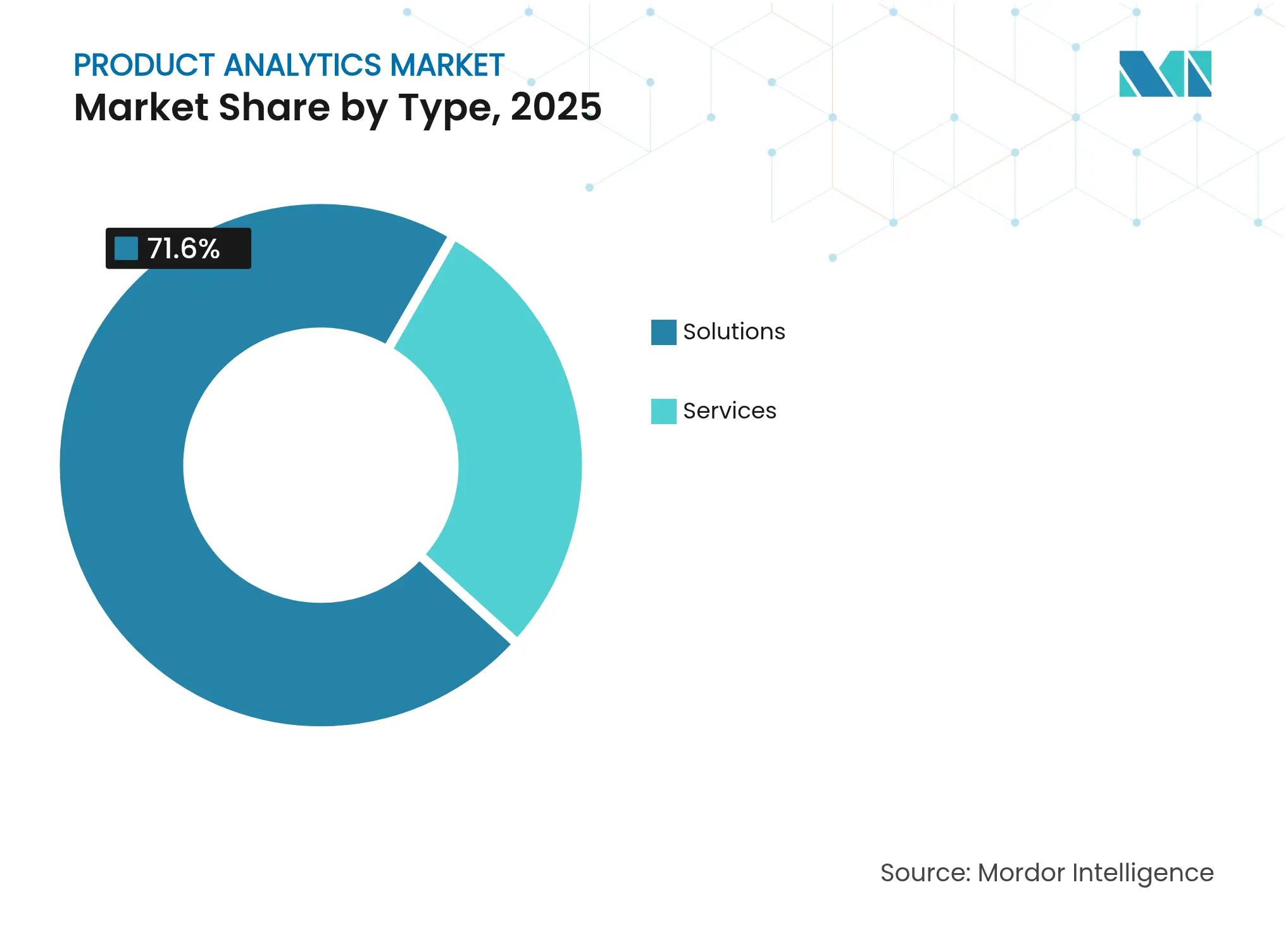

- Por tipo, las soluciones lideraron con el 71,60% de la cuota del mercado de analítica de productos en 2025; se proyecta que los Servicios se aceleren a una CAGR del 18,30% hasta 2031.

- Por modelo de implementación, la nube capturó el 87,60% del tamaño del mercado de analítica de productos en 2025 y se espera que se expanda a una CAGR del 16,95% hasta 2031.

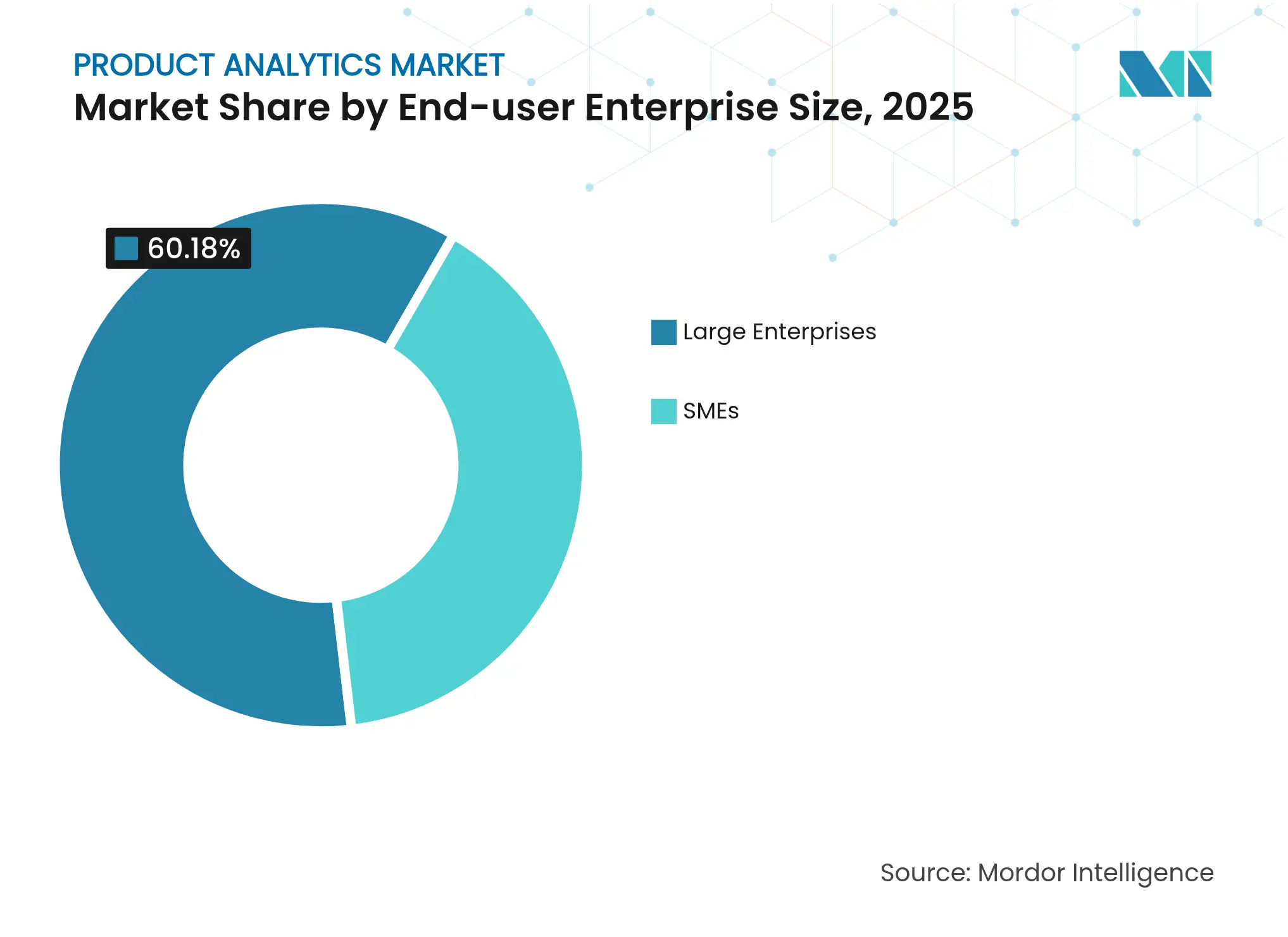

- Por tamaño de empresa del usuario final, las grandes empresas representaron el 60,18% del mercado de analítica de productos en 2025, mientras que se prevé que las PYMEs registren una CAGR del 19,70% durante 2026-2031.

- Por industria del usuario final, el comercio minorista y electrónico mantuvo el 29,40% de los ingresos en 2025; se prevé que la sanidad y las ciencias de la vida crezcan a una CAGR del 21,00% entre 2026-2031.

- Por geografía, América del Norte representó el 42,35% de los ingresos de 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 20,40% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Analítica de Productos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Explosión de los modelos PLG | +3.7% | Global, con foco en América del Norte | Mediano plazo (2-4 años) |

| Rápida expansión del comercio electrónico y el comercio móvil | +3.0% | Global, alto en Asia-Pacífico | Corto plazo (≤2 años) |

| Ventajas de costos de la analítica nativa en la nube | +2.7% | Global | Mediano plazo (2-4 años) |

| Adopción de experimentación dentro del producto y banderas de funcionalidades | +2.2% | América del Norte y Europa | Corto plazo (≤2 años) |

| Enriquecimiento de flujos de eventos con privacidad segura mediante trabajadores de borde | +1.5% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Datos sintéticos para superar la fatiga del consentimiento del RGPD | +1.2% | Europa más desbordamiento | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de los modelos PLG

El crecimiento liderado por el producto está convirtiendo al producto en sí en el principal motor de adquisición. Los embudos freemium y de prueba gratuita dependen de la telemetría del comportamiento que identifica qué mueve a los usuarios desde el compromiso básico hasta los puestos de pago. Los equipos de ventas vinculan las señales de uso con las previsiones de renovación, mientras que los equipos de marketing refinan la incorporación para aumentar la activación en el primer día. Los proveedores de alto crecimiento que codificaron el crecimiento liderado por el producto de forma temprana reportan costos de adquisición de clientes significativamente más bajos que sus pares, un patrón que ahora impulsa a los adoptantes tardíos a renovar sus propios modelos [1] Invoca, "Tendencias de Marketing Basado en Datos para 2025," invoca.com. Como resultado, la demanda de una segmentación de cohortes más profunda y el mapeo de puntos de contacto se está ampliando más allá del software puro hacia la banca, los medios de comunicación y la manufactura.

Rápida expansión del comercio electrónico y el comercio móvil

Los dispositivos móviles representan ahora la mayoría de las sesiones de compra de primer contacto en Asia-Pacífico. Los comerciantes digitales despliegan canalizaciones en tiempo real para detectar señales de micro-intención —velocidad de desplazamiento, patrones de pellizco y zoom, o tiempo de permanencia en el proceso de pago— que alimentan a los sistemas de recomendación de inteligencia artificial que predicen la siguiente mejor acción con alta precisión. Los consumidores esperan cada vez más que cada pantalla refleje sus preferencias pasadas, con un 41% que ya exige personalización basada en el comportamiento previo. Los minoristas que cumplen con este estándar observan mayores valores de cesta y tasas de revisita, lo que refuerza la inversión en instrumentación de captura de eventos. La intensidad competitiva obliga incluso a las marcas de nivel medio a adquirir plataformas de nivel empresarial, extendiendo el mercado de analítica de productos a geografías que anteriormente rezagaban en la adopción digital.

Ventajas de costos de la analítica nativa en la nube

El cómputo sin servidor, los microservicios en contenedores y los niveles de almacenamiento gestionado han reducido los costos totales de propiedad hasta en un 30% en comparación con las configuraciones tradicionales [2]InspiringApps, "Principales Razones para Elegir la Computación en la Nube: Una Perspectiva para 2025," inspiringapps.com. Las empresas crean y eliminan clústeres habitualmente en cuestión de minutos, mientras que el escalado automatizado evita tanto los cuellos de botella por vecinos ruidosos como la capacidad infrautilizada. La integración con servicios adyacentes en la nube —colas de mensajes, función como servicio, API de gobernanza de datos— crea un efecto de red que retiene las cargas de trabajo. El escepticismo inicial sobre la seguridad se ha disipado a medida que los proveedores implementaron enclaves de computación confidencial y pods de datos regionales que satisfacen las regulaciones de soberanía. Los ahorros de costos se combinan, por tanto, con la agilidad para mantener el mercado de analítica de productos en una trayectoria acelerada.

Adopción de experimentación dentro del producto y banderas de funcionalidades

Los sistemas de banderas de funcionalidades ahora permiten a los gestores de producto activar o desactivar capacidades para cohortes específicas sin necesidad de redespliegues de código, lo que permite pruebas A/B granulares y lanzamientos escalonados. Cuando los paneles de analítica muestran sentimiento negativo o caídas en el uso, los equipos pueden reducir la exposición de forma instantánea. Los pioneros del software como servicio europeos y norteamericanos documentan cadencias de lanzamiento que se acortaron de mensual a semanal, impulsando una captura de valor más rápida. Combinar las banderas con los embudos de comportamiento crea un ciclo de retroalimentación permanente, lo que permite a los ingenieros refinar el rendimiento, el texto de la experiencia de usuario o la ubicación de los precios. Estas prácticas están migrando hacia sectores no tecnológicos a medida que la mentalidad DevOps se expande, ampliando aún más la presencia del mercado de analítica de productos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los costos de implementación y formación | -2.2% | Global | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones de privacidad de datos | -1.8% | Europa, América del Norte, Brasil | Corto plazo (≤2 años) |

| Las API de prevención de seguimiento del navegador reducen la fidelidad de los eventos | -1.5% | Global | Corto plazo (≤2 años) |

| Los esquemas de eventos fragmentados entre canales aumentan los costos de integración | -1.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los costos de implementación y formación

Las plataformas de analítica sofisticadas abarcan la ingesta, la resolución de identidades, el modelado y la gestión del cambio. Esa amplitud requiere conjuntos de habilidades escasas, lo que eleva las tarifas de los días de servicio en casi todas las regiones. Las PYMEs enfrentan los mayores obstáculos: los gastos de mantenimiento representan el 40% de los presupuestos de herramientas digitales y la falta de tiempo de formación bloquea la adopción en el 39% de los casos. Los proveedores están respondiendo con modelos basados en plantillas y asistentes de inteligencia artificial que automatizan la redacción de consultas, aunque la curva de aprendizaje sigue ralentizando la expansión cuando el capital es limitado.

Endurecimiento de las regulaciones de privacidad de datos

El RGPD, la CPRA y la LGPD de Brasil imponen reglas de consentimiento explícito, retención mínima y transparencia. Las sanciones alcanzan el 4% de la facturación anual global, por lo que los consejos de administración asignan ciclos de revisión legal significativos antes de aprobar nueva instrumentación. Los proveedores de SDK están migrando hacia la anonimización en el borde y las transformaciones de privacidad diferencial, pero estas funcionalidades añaden complejidad y costos, reduciendo el retorno de la inversión a corto plazo. Los equipos de marketing acostumbrados a la personalización granular deben ahora rediseñar los recorridos en torno a señales agregadas, lo que ocasionalmente diluye la efectividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Superan a las Soluciones en Crecimiento

Las soluciones capturaron el 71,60% de los ingresos de 2025 porque los paneles prediseñados, el mapeo de recorridos y la puntuación de retención permiten a los equipos comenzar a medir en cuestión de días. Las plataformas de comportamiento registran eventos de flujo de clics, identifican cohortes de usuarios avanzados y señalan el riesgo de abandono sin necesidad de una codificación personalizada extensa. Los módulos de recorrido en tiempo real superponen el descubrimiento de rutas en flujos web, móviles y dentro del producto, identificando los puntos de fricción que ralentizan la conversión. Esas capacidades forman la columna vertebral de las decisiones de producto basadas en datos en las grandes empresas que no pueden arriesgarse a tiempos de inactividad.

Sin embargo, los ingresos por servicios crecerán a una CAGR del 18,30% —más rápido que el mercado de analítica de productos en general— porque no hay dos implementaciones que compartan preguntas de negocio o taxonomías de datos idénticas. Los equipos de servicios profesionales alinean los nombres de los eventos con los OKR, diseñan marcos estadísticos y elaboran modelos de gobernanza que sobreviven a la rotación del personal. Los proveedores de servicios gestionados protegen entonces a los clientes de las actualizaciones de versiones, las migraciones de esquemas y las cambiantes normas de cumplimiento, ofreciendo "información como servicio". Las organizaciones que externalizan estas tareas suelen obtener un tiempo de obtención de valor más rápido que los pares que dependen únicamente de ingenieros de datos internos, lo que motiva aún más el gasto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: La Dominancia de la Nube se Acelera

El modelo en la nube mantuvo una cuota del 87,60% en 2025, una cifra que se espera que aumente a medida que los nodos locales se acerquen a sus ciclos de fin de vida. Los motores de ingesta sin servidor pueden procesar elásticamente el tráfico de picos durante los lanzamientos de campañas y luego escalar automáticamente hacia abajo, ahorrando presupuesto en las horas más tranquilas. Las arquitecturas multiinquilino también simplifican la entrega continua de funcionalidades, lo que permite a los proveedores implementar mejoras semanalmente en lugar de agruparlas en versiones principales. Estas características explican por qué las implementaciones en la nube crecen a una CAGR del 16,95%, muy por delante de las alternativas heredadas.

Las instalaciones locales siguen siendo relevantes para los bancos o gobiernos con una gestión estricta de claves internas, aunque el equilibrio se inclina hacia la nube siempre que los reguladores aclaran los estándares de cifrado aceptables. Las configuraciones híbridas llenan el vacío: los identificadores sensibles permanecen dentro de los centros de datos privados mientras que los agregados de comportamiento se trasladan a la nube para el cómputo intensivo. Con cada hito de cumplimiento alcanzado, los responsables de adquisiciones se sienten más cómodos firmando acuerdos en la nube a varios años, reforzando la trayectoria de prioridad en la nube del mercado de analítica de productos.

Por Tamaño de Empresa del Usuario Final: Las PYMEs Impulsan el Crecimiento Futuro

Las grandes empresas representaron el 60,18% del gasto de 2025, lo que refleja sus mayores presupuestos digitales y la necesidad de orquestar información a través de docenas de líneas de productos. Integran los resultados de la analítica en los paneles de planificación de la demanda, fijación de precios y equipos de éxito, convirtiendo las señales de comportamiento en palancas interfuncionales. Los equipos dedicados de ciencia de datos ajustan los modelos de propensión, aumentando las tasas de ventas adicionales y extendiendo la vida útil de los clientes.

Sin embargo, las PYMEs están proyectadas para alcanzar una CAGR del 19,70%, duplicando el ritmo general del mercado de analítica de productos. El software como servicio democratizado ofrece una creación de esquemas intuitiva mediante apuntar y hacer clic y copilotos de inteligencia artificial que redactan consultas en lenguaje natural. La proporción de PYMEs que utilizan herramientas de inteligencia artificial aumentó al 39% en 2025, frente al 26% en 2024. Los conectores de bajo código integran Shopify, Stripe y HubSpot en minutos, haciendo factible la telemetría de nivel empresarial a pesar de los recursos humanos limitados. Los precios flexibles basados en puestos permiten a los fundadores añadir analistas solo cuando el volumen justifica el costo, protegiendo la liquidez.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: La Sanidad Desafía el Dominio del Comercio Minorista

El comercio minorista y electrónico mantuvo el 29,40% de la facturación de 2025, impulsado por la aceleración de las ventas en línea y la necesidad de personalizar cada clic. Los comerciantes aprovechan los modelos de análisis de cesta, las curvas de elasticidad de descuentos y los embudos de atribución para perseguir el margen incremental. La integración omnicanal unifica los eventos de punto de venta, aplicación móvil y comercio social, ofreciendo a los comercializadores una visión única de la intención. A medida que los competidores orientados a la experiencia erosionan la lealtad, los minoristas redoblan sus esfuerzos en la reposición predictiva, las promociones dirigidas y la segmentación del comportamiento.

Se proyecta que la sanidad y las ciencias de la vida escalen a una CAGR del 21,00%, lo que señala un cambio de composición pendiente en el mercado de analítica de productos. Las plataformas de telesalud rastrean los momentos de compromiso —programación de citas, captura de signos vitales, adherencia al seguimiento— para intervenir antes de que se incumplan los objetivos clínicos. Los hospitales analizan las rutas de clics en los portales para detectar interrupciones en la comunicación que preceden a los reingresos. Las empresas farmacéuticas aplican la telemetría de las aplicaciones complementarias para medir el cumplimiento del paciente, vinculando el uso del producto con la eficacia en el mundo real. Los mandatos de privacidad siguen siendo estrictos, pero los protocolos de desidentificación y los conjuntos de datos sintéticos están desbloqueando un análisis seguro a escala, lo que permite a los proveedores capturar valor mientras protegen la información sensible.

Análisis Geográfico

América del Norte retuvo el 42,35% de los ingresos de 2025. Estados Unidos ancla las hojas de ruta de los proveedores: los hiperescaladores canalizan la investigación y el desarrollo hacia copilotos de inteligencia artificial que compilan consultas, agilizan la selección de modelos y automatizan la exploración de causas raíz. IBM informa que combinar la inteligencia artificial con la infraestructura existente puede triplicar las tasas de éxito de los proyectos cuando se ejecuta correctamente. La adopción de la nube pública en Canadá se retrasa respecto a Estados Unidos solo unos pocos trimestres y se está cerrando rápidamente, impulsada por empresas de tecnología financiera y medios de comunicación que dependen de la analítica de productos para monetizar los segmentos de audiencia. Los ecosistemas de empresas emergentes de tecnología financiera y comercio minorista de México son pequeños pero de alto crecimiento, lo que genera una demanda constante de licencias para el mercado medio.

Asia-Pacífico registra la tasa de expansión más alta con una CAGR del 20,40%. Los gigantes del comercio electrónico de China ingieren petabytes de flujo de clics diariamente, lo que requiere una estructura de datos de latencia ultrabaja. India se ha convertido en un centro para los mantenedores de analítica de código abierto, catalizando la innovación impulsada por la comunidad. Japón y Corea del Sur dependen en gran medida de la analítica para diferenciarse en mercados de consumo maduros y con altas expectativas. Los gobiernos del Sudeste Asiático priorizan los planes de economía digital, ofreciendo subvenciones que subsidian la adopción de analítica entre las PYMEs, ampliando aún más la base de usuarios potenciales del mercado de analítica de productos.

Europa sigue siendo un bloque de ingresos sustancial y un referente regulatorio. Las organizaciones allí insisten en el diseño centrado en la privacidad desde el principio, lo que impulsa a los proveedores a integrar herramientas de privacidad diferencial y almacenamiento bloqueado por región. El Reino Unido, Alemania y Francia lideran en gasto absoluto, pero las empresas escandinavas se encuentran entre las de mayor volumen de eventos per cápita debido a sus poblaciones con alta alfabetización tecnológica. Se prevé que la relajación de la política monetaria y el alivio moderado de la inflación impulsen el gasto discrecional de los consumidores, creando nuevos conjuntos de datos para que los motores de analítica los procesen. Las empresas emergentes en el Benelux y los países bálticos a menudo eligen plataformas de código abierto combinadas con software como servicio de banderas de funcionalidades, lo que ilustra el apetito de la región por soluciones flexibles y listas para el cumplimiento normativo.

Panorama Competitivo

El mercado de analítica de productos muestra una fragmentación moderada. Ningún proveedor supera la cuarta parte de los ingresos globales, aunque las economías de escala importan, lo que otorga a los proveedores de suites la capacidad de invertir más en herramientas de inteligencia artificial. Los principales hiperescaladores en la nube agrupan la analítica con ofertas más amplias de almacén de datos u observabilidad, mientras que los proveedores especializados se posicionan en nichos de profundidad del comportamiento, consultas retroactivas o guía visual dentro de la aplicación. La intensidad competitiva aumentó considerablemente en 2025 después de que Datadog adquiriera Eppo, combinando los datos de observabilidad con los flujos de trabajo de experimentación. Esa operación impulsó movimientos similares entre los competidores que buscan fusionar la monitorización, las banderas y la analítica del uso del producto bajo un único panel.

Los proveedores retadores priorizan el diseño ergonómico. PostHog y Heap ofrecen captura retroactiva que permite a los analistas consultar campos que olvidaron etiquetar meses antes, una ventaja sobre los competidores basados en sesiones. Pendo enfatiza los widgets de retroalimentación integrados y la guía paso a paso, conectando la información y la acción en un solo ciclo. Google Cloud amplía BigQuery con componentes autónomos de base de datos que unifican fuentes estructuradas y no estructuradas, reduciendo drásticamente el tiempo de ingeniería de esquemas. Cada diferenciador responde a puntos de dolor específicos del comprador —velocidad de obtención de información, simplicidad de gobernanza o colaboración interfuncional— impulsando una competencia multifabricante saludable.

Las alianzas estratégicas también florecen. ThoughtSpot vinculó en profundidad su Plataforma de Analítica Agéntica con Snowflake para que los clientes conjuntos eviten la sobrecarga de ETL y paguen a través de créditos del mercado —un modelo que resuena con los equipos de adquisiciones interesados en una facturación simplificada. Los especialistas en analítica sanitaria se asocian con proveedores de registros electrónicos de salud para pre-esquematizar los eventos clínicos, ofreciendo a los proveedores un cumplimiento normativo llave en mano. En general, las alianzas aumentan la capacidad de investigación y desarrollo, amplían el alcance de comercialización y aceleran los lanzamientos de funcionalidades conjuntas, manteniendo el dinamismo que caracteriza al mercado de analítica de productos.

Líderes de la Industria de Analítica de Productos

Amplitude, Inc.

Heap, Inc.

Mixpanel, Inc.

Pendo.io, Inc.

FullStory, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: ThoughtSpot presentó una edición nativa de Snowflake de su Plataforma de Analítica Agéntica, integrando Cortex AI y la integración de Snowpark para la adquisición basada en el mercado.

- Mayo de 2025: Loops lanzó Scout, un agente de analítica de inteligencia artificial que presenta explicaciones causales de los cambios en los KPI y las caídas en los embudos directamente en Slack, Teams o correo electrónico.

- Mayo de 2025: Datadog adquirió Eppo para integrar las banderas de funcionalidades y la experimentación en su núcleo de observabilidad.

- Noviembre de 2024: IBM presentó modelos de inteligencia artificial específicos de dominio en Think 2025, enfatizando que los modelos más pequeños y orientados pueden desbloquear valor en conjuntos de datos empresariales inexplorados.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de analítica de productos como los ingresos generados por el software comercial y los servicios de soporte que capturan, procesan y visualizan datos de comportamiento dentro del producto para que los equipos puedan mejorar las ofertas físicas o digitales. Seguimos las implementaciones entregadas a través de modelos de suscripción y licencia en nube pública, nube privada o local.

Exclusión del alcance: Las utilidades de analítica internas y de uso único creadas para el uso de una sola empresa, junto con las plataformas de lago de datos amplias orientadas al cliente que no se centran en métricas a nivel de producto, están excluidas.

Descripción General de la Segmentación

- Por Tipo

- Soluciones

- Plataformas de Analítica del Comportamiento

- Analítica en Tiempo Real y de Recorrido

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Soluciones

- Por Modelo de Implementación

- Nube

- Local

- Híbrido

- Por Tamaño de Empresa del Usuario Final

- Grandes Empresas

- PYMEs

- Por Industria del Usuario Final

- Comercio Minorista y Electrónico

- BFSI

- Tecnología de la Información y Telecomunicaciones

- Medios de Comunicación y Entretenimiento

- Sanidad y Ciencias de la Vida

- Manufactura

- Viajes y Hospitalidad

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a gestores de producto, ingenieros de datos, socios de servicios gestionados y revendedores regionales en América del Norte, Europa y Asia-Pacífico. Las conversaciones validaron los precios de venta promedio, los plazos de migración a la nube y las tasas de incorporación de servicios, cerrando las brechas identificadas durante el trabajo de escritorio.

Investigación Documental

Comenzamos con conjuntos de datos abiertos: tablas de gasto en tecnología de la información de la Oficina de Estadísticas Laborales de Estados Unidos, indicadores de economía digital de Eurostat, ingresos de telecomunicaciones de la Unión Internacional de Telecomunicaciones y gastos en software empresarial del Banco Mundial para dimensionar la base de compradores potenciales por región e industria. Los informes comerciales de la Asociación de Analítica Digital, junto con artículos revisados por pares sobre tendencias de seguimiento del comportamiento del usuario, refinaron los supuestos de penetración. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa aclararon qué parte de los ingresos de un proveedor proviene realmente de los módulos de analítica de productos. Las bases de datos de suscripción como D&B Hoovers y Dow Jones Factiva proporcionaron triangulación sobre los valores de los contratos y el número de clientes. Las fuentes citadas son ilustrativas; numerosas entradas públicas y propietarias adicionales alimentaron nuestra investigación documental.

Dimensionamiento del Mercado y Previsión

Construimos un modelo descendente anclado en el gasto en software empresarial, aplicando ratios de penetración de analítica de productos que evolucionan con señales de madurez digital como la cuota del comercio electrónico, el tráfico de aplicaciones móviles y la frecuencia de las cadencias de lanzamiento. Verificaciones ascendentes selectivas, consolidaciones de ingresos de proveedores y cálculos de precio de venta promedio por número de cuentas activas, mantuvieron los totales acotados y destacaron las anomalías. Las variables clave que impulsan la previsión incluyen la pendiente de adopción de la nube, la erosión de los precios de suscripción, la regulación centrada en la privacidad, el número global de desarrolladores y el crecimiento macroeconómico del presupuesto de tecnología de la información. Una regresión multivariante combinada con análisis de escenarios proyecta los valores hasta 2030, y cada supuesto es revisado por nuestro panel de entrevistados antes de la aprobación final.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por verificaciones de varianza entre múltiples analistas; las adquisiciones significativas o los cambios regulatorios desencadenan actualizaciones intermedias. Los informes se reconstruyen cada año y un autor revalida cada cifra antes de la entrega para que los clientes reciban la visión más actualizada.

Por Qué la Base de Referencia de Analítica de Productos de Mordor Merece Confianza

Las estimaciones publicadas divergen porque las empresas varían en alcance, horizontes de previsión y conversiones de divisas.

Los principales factores de divergencia aquí incluyen si se contabilizan los ingresos por servicios, si las herramientas de solo seguimiento se agrupan con las suites completas de analítica de productos, y la agresividad de las curvas de depreciación de precios en la nube que influyen en los totales futuros.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 11,39 mil millones (2025) | ||

| USD 19,92 mil millones (2024) | Consultora Global A | Agrupa plataformas de analítica del comportamiento más amplias y asume una adopción universal temprana de suscripciones |

| USD 9,09 mil millones (2024) | Revista Especializada B | Excluye los ingresos por servicios profesionales y aplica ponderaciones conservadoras de adopción por parte de las PYMEs |

La comparación destaca cómo la disciplinada selección del alcance de Mordor, las variables probadas y el ciclo de actualización anual ofrecen una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y revisar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de analítica de productos?

El tamaño del mercado de analítica de productos es de USD 13,04 mil millones en 2026, con proyecciones que apuntan a USD 25,73 mil millones en 2031.

¿Qué región está creciendo más rápido en la adopción de analítica de productos?

Asia-Pacífico muestra la trayectoria de crecimiento más alta con una CAGR esperada del 20,40% de 2026 a 2031, impulsada por la rápida expansión del comercio digital y la adopción de la nube.

¿Por qué los servicios crecen más rápido que las soluciones?

Las organizaciones necesitan cada vez más implementación especializada, personalización y soporte gestionado para extraer el valor completo, lo que impulsa a los servicios a una CAGR del 18,30% hasta 2031.

¿Qué tan dominante es la implementación en la nube en este mercado?

La implementación en la nube ya representa el 87,60% de los ingresos de 2025 y mantiene la tasa de crecimiento más alta con una CAGR del 16,95%, lo que refleja su escalabilidad y beneficios de costos.

¿Qué industria superará al comercio minorista en el gasto en analítica?

Se prevé que la sanidad y las ciencias de la vida crezcan a una CAGR del 21,00%, aprovechando la analítica para mejorar el compromiso del paciente y la eficiencia operativa.

¿Cuáles son las principales restricciones que limitan el crecimiento del mercado?

El aumento de los costos de implementación y el endurecimiento de las regulaciones de privacidad (RGPD, CPRA, LGPD) son los principales factores que pueden frenar la adopción en los próximos años.

Última actualización de la página el: