Tamaño y Participación del Mercado de Análisis de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

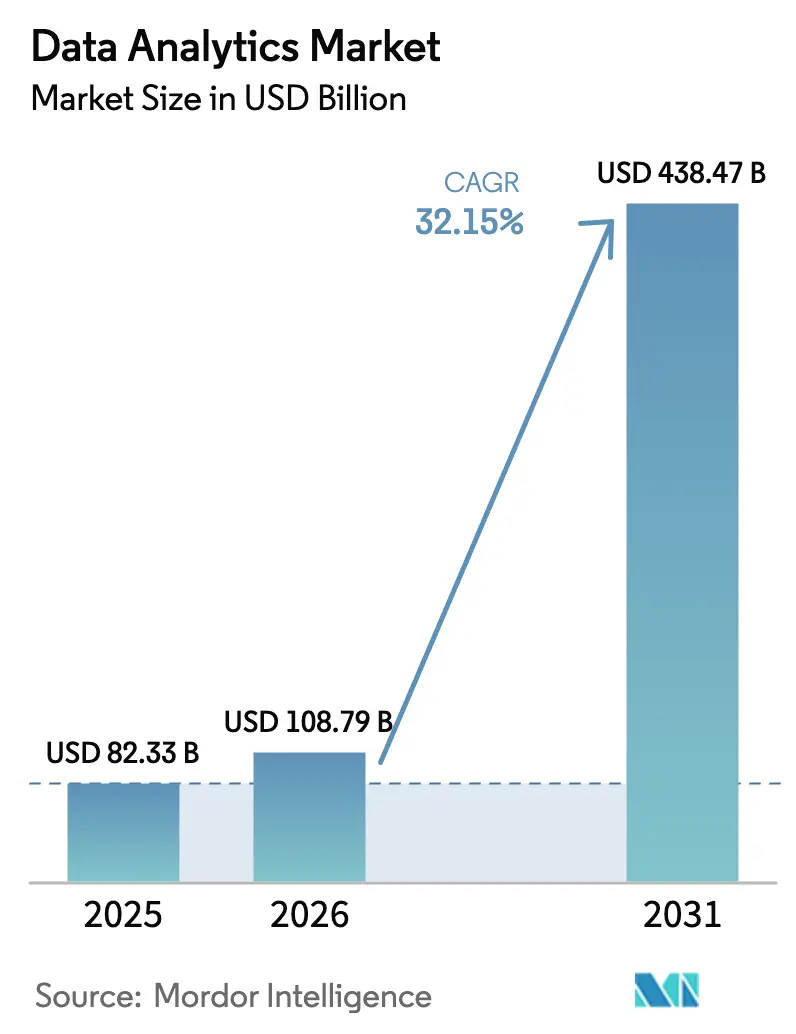

| Tamaño del Mercado (2026) | 108.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 438.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 32.15% CAGR |

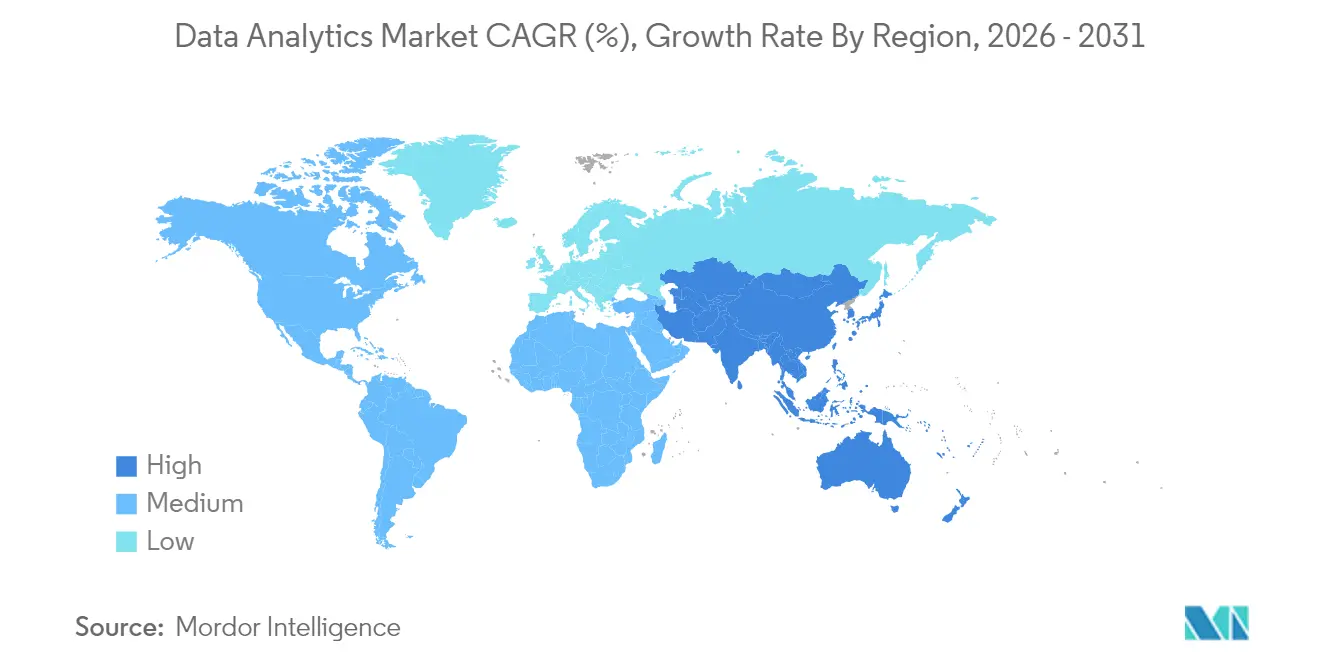

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis de Datos por Mordor Intelligence

El tamaño del mercado de análisis de datos en 2026 se estima en USD 108,79 mil millones, creciendo desde el valor de 2025 de USD 82,33 mil millones con proyecciones para 2031 que muestran USD 438,47 mil millones, creciendo a una CAGR del 32,15% durante 2026-2031. Las arquitecturas nativas de la nube, la automatización impulsada por inteligencia artificial y el aumento de los volúmenes de datos empresariales están acelerando la adopción en todos los sectores verticales principales. En 2025, el 77% de las organizaciones señalan el análisis de datos como el principal factor para la eficiencia operativa, lo que subraya su transición de función de apoyo a núcleo estratégico[1]Ataccama, "Tendencias de Calidad de Datos que Moldean 2025," ataccama.com. Las mayores exigencias de transparencia regulatoria, la creciente complejidad de las ciberamenazas y la necesidad de soporte para la toma de decisiones en tiempo real amplifican aún más la adopción de soluciones. La intensidad competitiva está aumentando a medida que los proveedores de plataformas incorporan funciones de lenguaje natural e inteligencia artificial agéntica en sus ofertas establecidas para aumentar la productividad de los usuarios y reducir la fricción derivada de la brecha de habilidades.

Conclusiones Clave del Informe

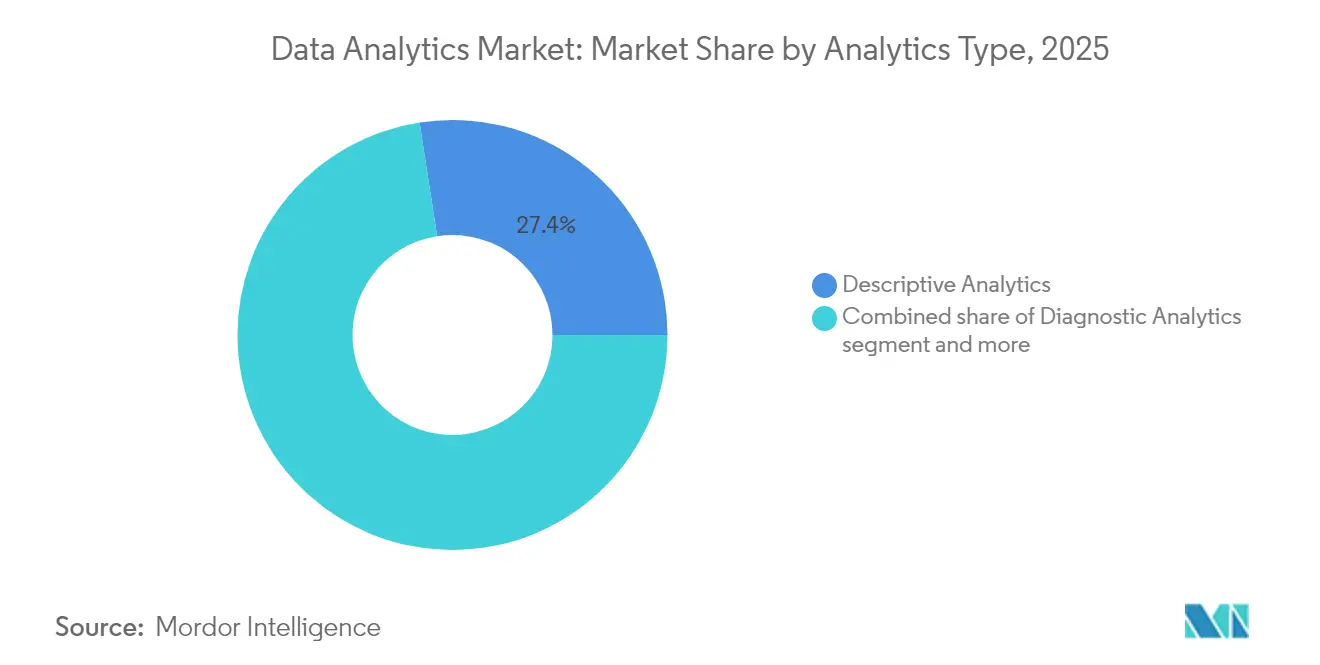

- Por tipo de análisis, el Análisis Descriptivo lideró con el 27,45% de la participación del mercado de análisis de datos en 2025, mientras que el Análisis Prescriptivo registrará una CAGR del 32,72% hasta 2031.

- Por solución, la Gestión de Datos representó el 24,60% del mercado de análisis de datos en 2025; se proyecta que la Inteligencia de Seguridad avanzará a una CAGR del 33,45% hasta 2031.

- Por aplicación, la Gestión de Relaciones con Clientes mantuvo una participación del 17,65% en el mercado de análisis de datos en 2025, mientras que la Gestión de Riesgos y Fraudes crecerá a una CAGR del 33,60% hasta 2031.

- Por modelo de implementación, las plataformas locales retuvieron el 64,25% del mercado de análisis de datos en 2025, pero las soluciones en la nube están creciendo a una CAGR del 33,05%.

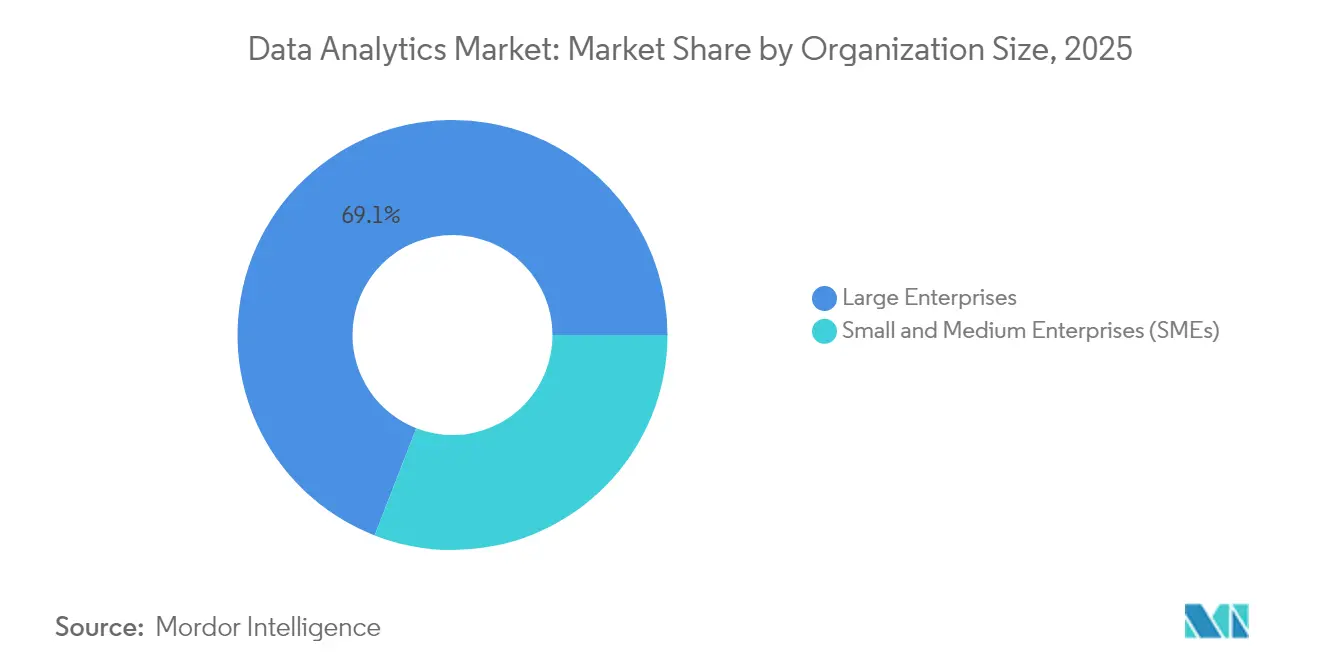

- Por tamaño de organización, las Grandes Empresas captaron el 69,10% de los ingresos en 2025; las Pequeñas y Medianas Empresas registrarán una CAGR del 32,90% entre 2026-2031.

- Por industria de usuario final, Tecnología de la Información y Telecomunicaciones lideró con el 44,20% de la participación del mercado de análisis de datos en 2025, aunque el sector Sanitario ofrecerá la CAGR más rápida del 33,40%.

- Por geografía, América del Norte contribuyó con el 32,60% de los ingresos de 2025, mientras que Asia-Pacífico tiene previsto crecer a una CAGR del 33,12% en el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Análisis de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de los volúmenes de datos empresariales | +5.0% | Global; mayor en América del Norte y Europa | Mediano plazo (2–4 años) |

| Adopción rápida de análisis nativos de la nube | +6.0% | Global; adopción temprana en América del Norte | Mediano plazo (2–4 años) |

| Integración de inteligencia artificial y aprendizaje automático que eleva el valor del análisis | +6.6% | Global; concentrado en centros tecnológicos | Largo plazo (≥ 4 años) |

| Impulso regulatorio hacia la transparencia de datos | +4.0% | América del Norte, Europa, en aumento en APAC | Mediano plazo (2–4 años) |

| Salas de datos limpias que preservan la privacidad | +2.7% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Análisis en el borde para IoT de latencia crítica | +2.0% | Global; uso temprano en manufactura y telecomunicaciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de los volúmenes de datos empresariales

Los conjuntos de datos a escala de petabytes son ahora habituales, especialmente en el sector sanitario, que genera el 30% de los datos globales y crece a un ritmo anual del 36%. Solo el 22% de las empresas considera que su infraestructura es adecuada para las cargas de trabajo de inteligencia artificial, lo que impulsa el gasto hacia la computación distribuida, el almacenamiento en columnas y los motores de consulta acelerados por GPU. Los proveedores que optimizan el coste por consulta a escala están ganando ventaja en el mercado de análisis de datos.

Adopción rápida de plataformas de análisis nativas de la nube

Los precios de consumo elástico, los servicios gestionados y las integraciones de ecosistemas están convirtiendo los almacenes de datos en la nube en la zona de aterrizaje predeterminada para muchas cargas de trabajo analíticas. El cambio hacia la nube democratiza la creación de conocimiento, con el 51% de los líderes de datos priorizando el análisis de autoservicio. Sin embargo, la complejidad de la integración y las tarifas de salida de datos están motivando arquitecturas híbridas dentro del mercado de análisis de datos.

Integración de inteligencia artificial y aprendizaje automático que eleva el valor del análisis

La inteligencia artificial agéntica desbloquea la automatización predictiva y prescriptiva, convirtiendo los paneles de control estáticos en motores de decisión. Si bien McKinsey cita un potencial de productividad de USD 4,4 billones, solo el 1% de las empresas se considera madura en inteligencia artificial. Los módulos de Inteligencia y Agente de Ciencia de Datos de Snowflake ejemplifican cómo las interfaces de lenguaje natural están cerrando la brecha de talento[2]Snowflake, "Lanzamiento de Snowflake Intelligence y Agente de Ciencia de Datos," snowflake.com. Esta tendencia es fundamental para el mercado de análisis de datos porque reduce las barreras de entrada para los usuarios no técnicos.

Impulso regulatorio hacia la transparencia y la presentación de informes de datos

Con la mayoría de los estados de EE. UU. que se espera apliquen estatutos de privacidad para 2025, las empresas están actualizando sus modelos de gobernanza, linaje y consentimiento. El 72% de los líderes de datos temen la erosión competitiva si la gobernanza de la inteligencia artificial se retrasa. Las necesidades de cumplimiento aceleran la demanda de herramientas rastreables y conscientes de las políticas en el mercado de análisis de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de preocupaciones sobre privacidad de datos y ciberseguridad | -4.6% | Global; aguda en industrias reguladas | Mediano plazo (2–4 años) |

| Escasez de talento especializado en análisis | -4.0% | Global; pronunciada en mercados emergentes | Corto plazo (≤ 2 años) |

| Escrutinio ESG de las cargas de análisis de alto consumo de carbono | -1.7% | Europa, América del Norte; en aumento a nivel mundial | Largo plazo (≥ 4 años) |

| Riesgos de dependencia de proveedores en las pilas de análisis | -1.3% | Global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de preocupaciones sobre privacidad de datos y ciberseguridad

Se prevé que las pérdidas por ciberdelincuencia alcancen USD 12 billones para 2025, intensificando el escrutinio sobre los flujos de análisis. El Índice de Amenazas 2025 de IBM muestra recolección de credenciales en el 28% de los incidentes y robo de datos en el 18%[3]IBM, "IBM Consulting Amplía la Asociación con Microsoft," ibm.com. Las empresas implementan detección de anomalías impulsada por inteligencia artificial y cifrado que preserva el formato, pero estos controles pueden ralentizar el acceso a los datos, moderando el impulso del mercado de análisis de datos.

Escasez de talento especializado en análisis

El 42% de los líderes de análisis citan la escasez de habilidades como el principal obstáculo. La demanda es aguda para especialistas en operaciones de aprendizaje automático e ingeniería de datos. Las herramientas de AutoML y de bajo código mitigan la brecha, aunque la supervisión por parte de profesionales cualificados sigue siendo esencial, lo que añade costes y alarga los plazos de los proyectos en el mercado de análisis de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Análisis: Las capacidades prescriptivas desbloquean la acción

El Análisis Prescriptivo se expandirá a una CAGR del 32,72%, lo que señala un cambio de madurez de la retrospectiva a la prospectiva. El crecimiento del segmento refleja el apetito empresarial por la simulación, la optimización y la orquestación automatizada que aconseja los próximos pasos precisos. El Análisis Descriptivo sigue siendo el de mayor participación con el 27,45% en 2025, subrayando su papel como punto de entrada para una cultura basada en datos. El Análisis de Diagnóstico y el Análisis Predictivo proporcionan información intermedia sobre causalidad y probabilidad, mientras que los métodos cognitivos analizan entradas no estructuradas como imágenes y texto. Esta progresión por capas posiciona a las organizaciones para recorrer el continuo analítico sin proliferación de herramientas. A medida que se extiende la potenciación por inteligencia artificial, las plataformas híbridas están fusionando paneles de control descriptivos con agentes prescriptivos, optimizando los flujos de trabajo dentro del mercado de análisis de datos.

La inversión en análisis aumentado está reduciendo el umbral de experiencia. Una encuesta revela que el 87,9% de las empresas priorizan el gasto en análisis para obtener ventaja competitiva. La progresión fluida desde los resúmenes descriptivos hasta la puntuación predictiva, y de ahí a la simulación prescriptiva, amplifica la cadencia de decisiones. En consecuencia, la industria de análisis de datos está convergiendo en plataformas unificadas donde las cadenas de conocimiento fluyen sin sobrecarga de exportación e importación.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Solución: La Inteligencia de Seguridad aborda la evolución de las amenazas

La Inteligencia de Seguridad está preparada para una CAGR del 33,45% a medida que convergen la frecuencia de las brechas y la presión regulatoria. Las soluciones modernas incorporan análisis de comportamiento de usuarios y entidades, correlación en tiempo real y automatización de guías de respuesta para reducir el tiempo medio de detección. La Gestión de Datos sigue siendo fundamental, con una participación del 24,60%, porque la calidad, el linaje y la catalogación de datos son requisitos previos para cualquier análisis posterior. Las plataformas de canalización de datos de seguridad, como Cribl, preprocesan, enriquecen y enrutan la telemetría, controlando el exceso de almacenamiento y mejorando la economía de las consultas.

Los conjuntos de visualización como Domo, Tableau y Power BI están incorporando inteligencia artificial para sugerir automáticamente visualizaciones y generar resúmenes narrativos. Las pilas de almacenamiento e integración se adaptan a las intersecciones de múltiples nubes y entornos locales, mientras que los proveedores de inteligencia empresarial incorporan análisis en las aplicaciones de primera línea. Estas evoluciones aumentan la fidelización y elevan los costes de cambio, reforzando las ventajas competitivas dentro del mercado de análisis de datos.

Por Aplicación: La Gestión de Riesgos y Fraudes avanza en la defensa

La Gestión de Riesgos y Fraudes crecerá a una CAGR del 33,60% a medida que se intensifica la sofisticación del crimen financiero y los reguladores imponen sanciones más severas. Se prevé que el gasto en detección de fraudes bancarios alcance USD 63,2 mil millones para 2029. La Gestión de Relaciones con Clientes mantiene una participación del 17,65% porque el compromiso personalizado es fundamental para los ingresos. La gestión de relaciones con clientes enriquecida con análisis descubre microsegmentos, optimiza el momento de las campañas y aumenta el valor de vida del cliente.

Las aplicaciones de cadena de suministro implementan pronósticos predictivos para equilibrar el inventario y evitar interrupciones. El análisis de marketing perfecciona la atribución de medios, y el análisis de recursos humanos monitorea el riesgo de rotación. Los equipos de gestión de activos confían en el mantenimiento predictivo para reducir el tiempo de inactividad. Los módulos de inteligencia artificial transversales a las aplicaciones, incluido el procesamiento de lenguaje natural para el análisis de sentimientos y los detectores de anomalías para las operaciones, unifican las capacidades analíticas, profundizando la integración en el mercado de análisis de datos.

Por Modelo de Implementación: La nube gana velocidad, el modelo híbrido prevalece

Las plataformas en la nube se están expandiendo a una CAGR del 33,05% debido a la computación elástica, la economía de suscripción y la entrega continua de funciones. Sin embargo, las cargas de trabajo locales mantienen una participación del 64,25% en 2025 debido a las normas de soberanía de datos y el acoplamiento con aplicaciones heredadas. La nube pública ofrece una incorporación rápida, la nube privada protege los conjuntos de datos sensibles y las arquitecturas híbridas combinan ambas, optimizando la adecuación de las cargas de trabajo.

Cabe destacar que el 33% de las organizaciones repatrió al menos una carga de trabajo en 2023 por preocupaciones de coste o latencia, lo que señala un cálculo de implementación más matizado. Por lo tanto, el mercado de análisis de datos está convergiendo en diseños de plataformas que permiten la portabilidad fluida de cargas de trabajo y la orquestación basada en políticas.

Por Tamaño de Organización: Las PYMES aceleran su participación

Se prevé que las PYMES crezcan a una CAGR del 32,90% a medida que los precios de SaaS, el análisis integrado y las interfaces de autoservicio eliminan las barreras históricas de coste. Mientras tanto, las Grandes Empresas controlan el 69,10% del gasto actual, aprovechando los presupuestos globales de tecnología de la información y la capacidad de gestión del cambio. Los impulsores exógenos como la intensidad competitiva estimulan la adopción, mientras que los inhibidores internos como la cultura y los déficits de habilidades ralentizan el progreso.

Las herramientas de autoservicio que automatizan la preparación de datos y recomiendan las mejores visualizaciones son fundamentales para las PYMES. La investigación de MDPI destaca las ganancias operativas en las PYMES que incorporan análisis, aunque persisten las limitaciones financieras y de talento. El análisis integrado dentro de los sistemas de planificación de recursos empresariales y gestión de relaciones con clientes suaviza aún más la curva de aprendizaje, ampliando el público alcanzable para los proveedores en el mercado de análisis de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: El sector sanitario se dispara con la salud digital

El sector sanitario registrará una CAGR del 33,40% a medida que convergen la digitalización de los registros médicos electrónicos, el reembolso basado en resultados y la adopción de inteligencia artificial clínica. Se proyecta que el volumen de datos en el sector superará a todos los demás sectores verticales para 2025. Tecnología de la Información y Telecomunicaciones, con una participación del 44,20%, continúa aprovechando el análisis para la optimización de redes y la mitigación de la pérdida de clientes.

El sector BFSI persigue la puntuación de riesgos y la prevención del fraude, el comercio minorista aplica información de recomercio para la hiperpersonalización, y la manufactura emplea el control de calidad predictivo para reducir las tasas de desecho. Los organismos gubernamentales adoptan el análisis para la medición del impacto de las políticas y la detección del fraude, mientras que las empresas de servicios energéticos confían en la previsión de la demanda. Estas implementaciones multifacéticas reafirman que el mercado de análisis de datos ofrece valor horizontal en todos los sectores.

Análisis Geográfico

América del Norte generó el 32,60% de los ingresos de 2025, respaldada por una profunda penetración de la nube, financiación de capital de riesgo y un denso ecosistema de talento en análisis. Las empresas estadounidenses lideran las solicitudes de patentes de inteligencia artificial y los despliegues en producción, mientras que los bancos y hospitales canadienses aceleran la modernización del análisis. Los actores de manufactura y comercio minorista de México invierten en herramientas de visibilidad analítica de la cadena de suministro. Las regulaciones de privacidad se están fragmentando; la mayoría de los estados promulgarán leyes específicas para 2025, lo que obliga a los proveedores a incorporar controles de cumplimiento dinámicos. El mercado de análisis de datos, por lo tanto, prioriza los motores de políticas configurables para los clientes estadounidenses.

Asia-Pacífico es el de mayor crecimiento con una CAGR del 33,12% hasta 2031. China canaliza fondos tecnológicos soberanos hacia la infraestructura de inteligencia artificial, los principales proveedores de servicios de tecnología de la información de India construyen centros globales de entrega de análisis, y Japón aplica el análisis en iniciativas de fábricas inteligentes. Corea del Sur se centra en el análisis de 5G y en el borde para la optimización de telecomunicaciones. Las economías de la ASEAN favorecen las implementaciones en la nube para evitar el desembolso de capital, y se espera que la inversión regional en centros de datos duplique la capacidad de América Latina de USD 5-6 mil millones en 2023 a USD 8-10 mil millones para 2029, apoyando las cargas de trabajo distribuidas globalmente. Este impulso consolida a Asia-Pacífico como el núcleo de alto crecimiento del mercado de análisis de datos.

Europa mantiene una adopción sólida impulsada por la Industria 4.0, la innovación en tecnología financiera y los programas nacionales de inteligencia artificial. Alemania y el Reino Unido lideran el análisis de manufactura y financiero, respectivamente, mientras que Francia enfatiza la inteligencia artificial sanitaria para la medicina personalizada. El rigor de gobernanza vinculado al RGPD eleva la demanda de tecnologías que mejoran la privacidad. Oriente Medio y África están escalando el análisis para apoyar iniciativas de diversificación como la Visión 2030 de Arabia Saudita, con proyectos de telecomunicaciones y del sector público a la vanguardia. América del Sur ve la adopción del análisis en la inclusión financiera y la tecnología agrícola, moderada por la volatilidad macroeconómica. En general, las diferencias regionales se centran en el ritmo más que en el valor, validando la aplicabilidad universal del mercado de análisis de datos.

Panorama Competitivo

El mercado de análisis de datos está moderadamente consolidado. Los gigantes del software establecidos integran el análisis con pilas de nube, planificación de recursos empresariales y seguridad, creando dependencia de plataforma y buscando la expansión del mercado total direccionable. La práctica dedicada de Microsoft de IBM moviliza a 33.000 profesionales certificados para ofrecer soluciones conjuntas de inteligencia artificial y nube. Dichas alianzas tienen como objetivo acortar los ciclos de implementación y reducir el riesgo de las grandes transformaciones.

Los disruptores se diferencian a través de la inteligencia artificial agéntica y el enfoque vertical. Los nuevos marcos de agentes de Snowflake permiten consultas en lenguaje natural y creación automatizada de modelos, desafiando las propuestas de valor tradicionales de la inteligencia empresarial. La adquisición sigue siendo un vector de crecimiento principal: la compra de Seek AI por parte de IBM refuerza el análisis conversacional, y el acuerdo de Bond Radar de 9fin amplía la inteligencia de renta fija en tiempo real. Los proveedores también curan mercados, ofreciendo extensiones de socios que cubren brechas funcionales sin gastos directos de investigación y desarrollo. Estas dinámicas presionan a los actores rezagados a innovar o consolidarse, manteniendo la rotación competitiva dentro del mercado de análisis de datos.

Los ecosistemas de terceros (consultoras, proveedores independientes de software, hiperescaladores) influyen en las decisiones de los compradores al certificar integraciones y recomendar arquitecturas de referencia. El panorama de proveedores resultante recompensa a quienes tienen API abiertas, sólidas capacidades de gobernanza y canalizaciones listas para la inteligencia artificial. A medida que aumenta la paridad de funciones, la transparencia de precios, la calidad del servicio y las garantías de soberanía de datos emergen como diferenciadores clave.

Líderes de la Industria de Análisis de Datos

Accenture plc

IBM Corporation

Oracle Corporation

SAS Institute Inc.

Capgemini SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Snowflake lanzó Snowflake Intelligence y el Agente de Ciencia de Datos, añadiendo inteligencia artificial agéntica para consultas en lenguaje natural y flujos de trabajo de AutoML.

- Junio de 2025: IBM adquirió Seek AI para incorporar consultas de datos conversacionales en Watsonx AI Labs.

- Mayo de 2025: IBM presentó una Práctica de Microsoft con 33.000 expertos certificados para acelerar proyectos conjuntos de inteligencia artificial y nube.

- Mayo de 2025: IBM amplió Watsonx con herramientas de integración híbrida, aumentando la precisión de los datos no estructurados en un 40%.

- Marzo de 2025: 9fin adquirió Bond Radar para reforzar las capacidades de análisis financiero.

- Febrero de 2025: Google Cloud presentó innovaciones de análisis de datos impulsadas por inteligencia artificial en Next'25, incluidos agentes específicos por rol y bases de datos autónomas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de análisis de datos como los ingresos que los editores de software y los proveedores de plataformas nativas de la nube obtienen de las herramientas que ingieren, procesan y visualizan datos estructurados o no estructurados para generar información descriptiva, de diagnóstico, predictiva, prescriptiva o cognitiva. Contabilizamos las tarifas de licencia, suscripción y servicio gestionado en implementaciones locales, públicas, privadas e híbridas.

Exclusión del alcance. Nuestro análisis excluye las ventas de hardware puro, como servidores, matrices de almacenamiento y equipos de red vendidos sin capacidades de análisis integradas.

Descripción General de la Segmentación

- Por Tipo de Análisis

- Análisis Descriptivo

- Análisis de Diagnóstico

- Análisis Predictivo

- Análisis Prescriptivo

- Análisis Cognitivo

- Otros Tipos

- Por Solución

- Gestión de Datos

- Almacenamiento e Integración de Datos

- Herramientas de Inteligencia Empresarial

- Minería de Datos

- Inteligencia de Seguridad

- Visualización de Datos y Paneles de Control

- Otras Soluciones

- Por Aplicación

- Gestión de la Cadena de Suministro

- Gestión de Relaciones con Clientes

- Gestión de Riesgos y Fraudes

- Gestión de Recursos Humanos

- Optimización de Marketing y Ventas

- Gestión de Activos y Operaciones

- Otras Aplicaciones

- Por Modelo de Implementación

- Local

- Nube

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas (PYMES)

- Grandes Empresas

- Por Industria de Usuario Final

- Banca, Servicios Financieros y Seguros (BFSI)

- Sanidad y Ciencias de la Vida

- Tecnología de la Información (TI) y Telecomunicaciones

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Gobierno y Sector Público

- Energía y Servicios Públicos

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistan a arquitectos de plataformas, responsables de adquisiciones, científicos de datos independientes y socios de canal regionales en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Las conversaciones validan las bandas de precios, los cambios en la combinación de implementación y los casos de uso emergentes, al tiempo que llenan los vacíos de datos que dejan las fuentes secundarias.

Investigación Documental

Primero ensamblamos una base de hechos fundamental a partir de fuentes de primer nivel de acceso libre, como la Oficina de Estadísticas Laborales de EE. UU., Eurostat, la Oficina Nacional de Estadísticas de China y asociaciones industriales como la Fundación de Computación Nativa en la Nube. Los informes anuales de las empresas, las presentaciones para inversores, los principales comunicados de prensa y las solicitudes de patentes proporcionan verificaciones de la realidad comercial. Nuestros analistas también acceden a D&B Hoovers para los datos financieros de los proveedores, a Dow Jones Factiva para el flujo de noticias y a Questel para las señales de intensidad de patentes. Estos insumos aclaran los patrones de gasto empresarial, los desencadenantes de adopción y los hitos regulatorios que dan forma a la demanda. Las fuentes enumeradas ilustran, pero no agotan, el rango completo consultado durante el trabajo documental.

Dimensionamiento del Mercado y Pronóstico

Comenzamos con una reconstrucción de arriba hacia abajo que alinea el gasto nacional en tecnologías de la información y comunicación, las ratios de gasto en la nube y las tasas de penetración del análisis para dimensionar el conjunto de demanda. Luego corroboramos los totales con verificaciones selectivas de abajo hacia arriba, como el precio de suscripción anual muestreado multiplicado por los recuentos de clientes activos compartidos por los proveedores. Las variables clave del modelo incluyen el gasto promedio en análisis por empleado, la proporción de cargas de trabajo que se trasladan a la nube cada año, el crecimiento del volumen de datos por industria y la escasez de oferta de talento que influye en las tarifas de servicio. Los pronósticos se basan en regresión multivariante combinada con análisis de escenarios para que podamos someter los resultados a pruebas de estrés ante cambios en la regulación de la inteligencia artificial o desaceleraciones macroeconómicas. Las brechas en los datos granulares de abajo hacia arriba se salvan mediante proxies regionales ponderados validados a través de llamadas con expertos.

Ciclo de Validación de Datos y Actualización

Cada modelo borrador pasa por tres puertas de revisión interna donde las anomalías se verifican con indicadores de terceros, noticias de grandes acuerdos y resultados trimestrales. Los informes se actualizan anualmente, con actualizaciones intermedias desencadenadas por eventos materiales como cambios importantes en los precios o regulaciones de referencia. Una revisión final del analista garantiza que los clientes reciban la visión más actualizada.

Por Qué la Base de Referencia de Análisis de Datos de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes alcances de servicio, puntos de captura de precios y cadencias de actualización.

Nuestro filtro disciplinado sobre lo que cuenta como ingresos verdaderos de análisis y nuestra triangulación de doble fuente mantienen el año base bien fundamentado.

Los principales impulsores de brechas incluyen competidores que incorporan hardware de grandes datos, excluyen SaaS solo en la nube o aplican largos intervalos de actualización que no capturan la rápida erosión de precios. El momento de la conversión de divisas y los conjuntos de supuestos no divulgados amplían aún más la diferencia.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 82,33 mil millones | ||

| USD 85,47 mil millones | Consultora Global A | Incluye hardware de gestión de datos independiente y validación primaria limitada |

| USD 64,75 mil millones | Portal de la Industria B | Omite los ingresos de SaaS nativo de la nube y restringe la cobertura a ocho economías principales |

En resumen, nuestras estrictas elecciones de alcance, los insumos primarios en tiempo real y la actualización anual ofrecen a los responsables de la toma de decisiones una base de referencia equilibrada y reproducible en la que pueden confiar al dimensionar inversiones o comparar el crecimiento.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de análisis de datos?

El tamaño del mercado de análisis de datos se sitúa en USD 108,79 mil millones en 2026 y se proyecta que alcance USD 438,47 mil millones para 2031 a una CAGR del 32,15%.

¿Qué región crece más rápido en el mercado de análisis de datos hasta 2031?

Asia-Pacífico lidera el crecimiento con una CAGR del 33,12% gracias a la agresiva adopción de la nube, las iniciativas gubernamentales de inteligencia artificial y la expansión de la capacidad de los centros de datos.

¿Por qué las soluciones de Inteligencia de Seguridad superan a otros segmentos del análisis de datos?

El mayor riesgo cibernético y las regulaciones más estrictas impulsan la demanda de análisis que detectan anomalías, automatizan la respuesta y apoyan el cumplimiento, impulsando una CAGR del 33,45% para la Inteligencia de Seguridad.

¿Cómo se benefician las PYMES del mercado de análisis de datos?

Las plataformas en la nube asequibles y las herramientas de autoservicio permiten a las PYMES implementar análisis sin grandes inversiones iniciales, impulsando una CAGR del 32,90% en este segmento.

¿Qué tendencia tecnológica acelera más la adopción del análisis de datos?

La integración de la inteligencia artificial agéntica y el aprendizaje automático reduce la barrera de habilidades al permitir consultas en lenguaje natural y la creación automatizada de modelos, acelerando la generación de conocimiento empresarial.

¿Cuál es la mayor restricción que enfrenta el mercado de análisis de datos?

La escalada de preocupaciones sobre privacidad y ciberseguridad, proyectadas para reducir la CAGR en 4,6 puntos porcentuales, obliga a las organizaciones a equilibrar la utilidad de los datos con medidas de protección estrictas.

Última actualización de la página el: