Tamaño y Participación del Mercado de Desarrollo de Líneas Celulares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Desarrollo de Líneas Celulares por Mordor Intelligence

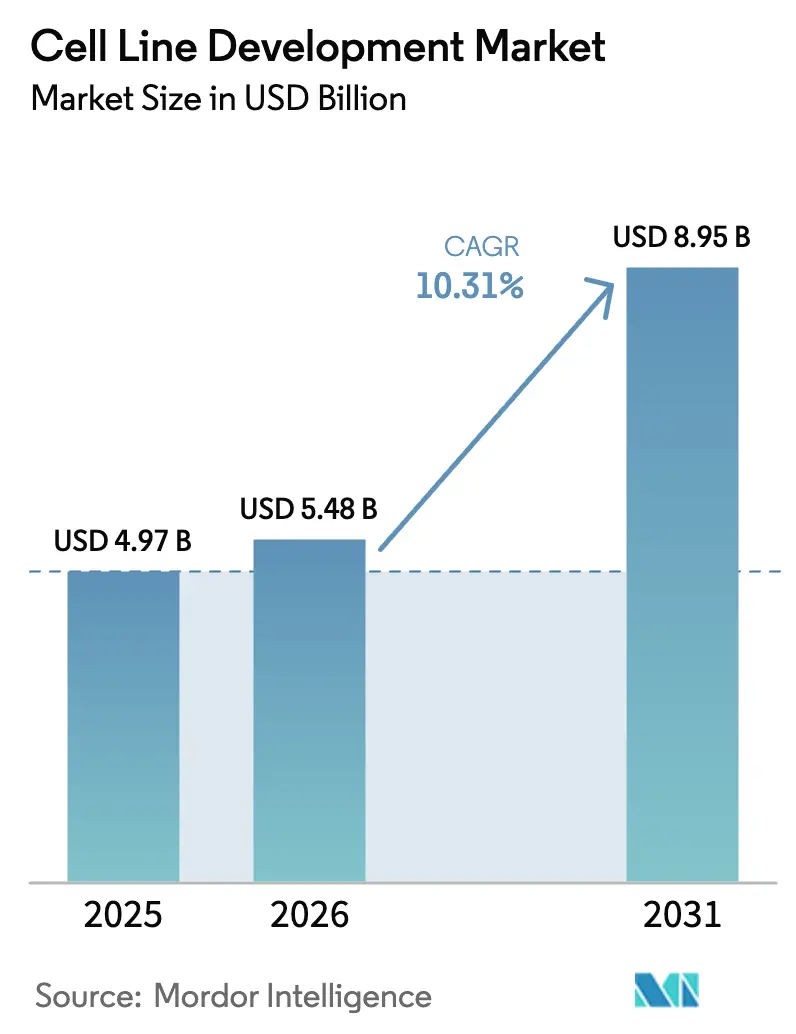

Se espera que el tamaño del Mercado de Desarrollo de Líneas Celulares crezca de 4,97 mil millones de USD en 2025 a 5,48 mil millones de USD en 2026 y se prevé que alcance los 8,95 mil millones de USD en 2031 a una CAGR del 10,31% durante 2026-2031.

La creciente demanda de biológicos, que representó más del 40% de las aprobaciones de medicamentos en 2024, ancla este crecimiento, ya que las proteínas complejas, los anticuerpos monoclonales y las terapias génicas requieren líneas celulares altamente diseñadas para la producción a escala comercial. El mayor gasto de capital en bioprocesamiento continuo, una acelerada tendencia hacia la externalización y la llegada de plataformas de optimización guiadas por inteligencia artificial ya han acortado los ciclos de desarrollo de 6-9 meses a 3-4 meses, otorgando a los pioneros una ventaja competitiva tangible. Las reformas regulatorias que favorecen las evaluaciones de seguridad viral basadas en riesgos generan tanto costos de cumplimiento como incentivos de calidad, mientras que las tensiones geopolíticas fomentan clústeres de fabricación regionales que reducen la exposición a los riesgos de suministro de un solo país. En conjunto, estas fuerzas estructurales refuerzan el papel central que desempeñará el mercado de desarrollo de líneas celulares en la entrega de la próxima generación de biológicos.

Conclusiones Clave del Informe

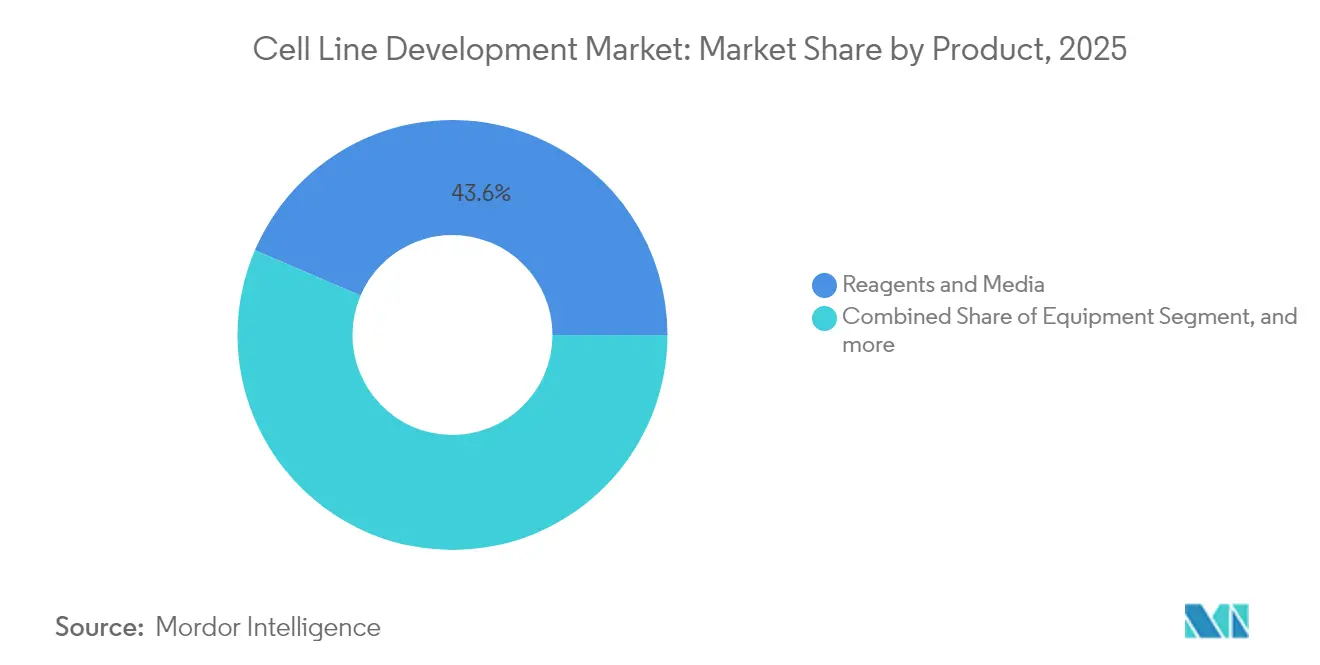

- Por producto, los reactivos y medios lideraron con una participación de ingresos del 43,55% en 2025, mientras que se proyecta que los equipos crecerán más rápido con una CAGR del 10,78% hasta 2031.

- Por fuente, las plataformas de mamíferos capturaron el 74,62% de la participación del mercado de desarrollo de líneas celulares en 2025, mientras que los sistemas no mamíferos muestran una CAGR del 10,91% durante el período de previsión.

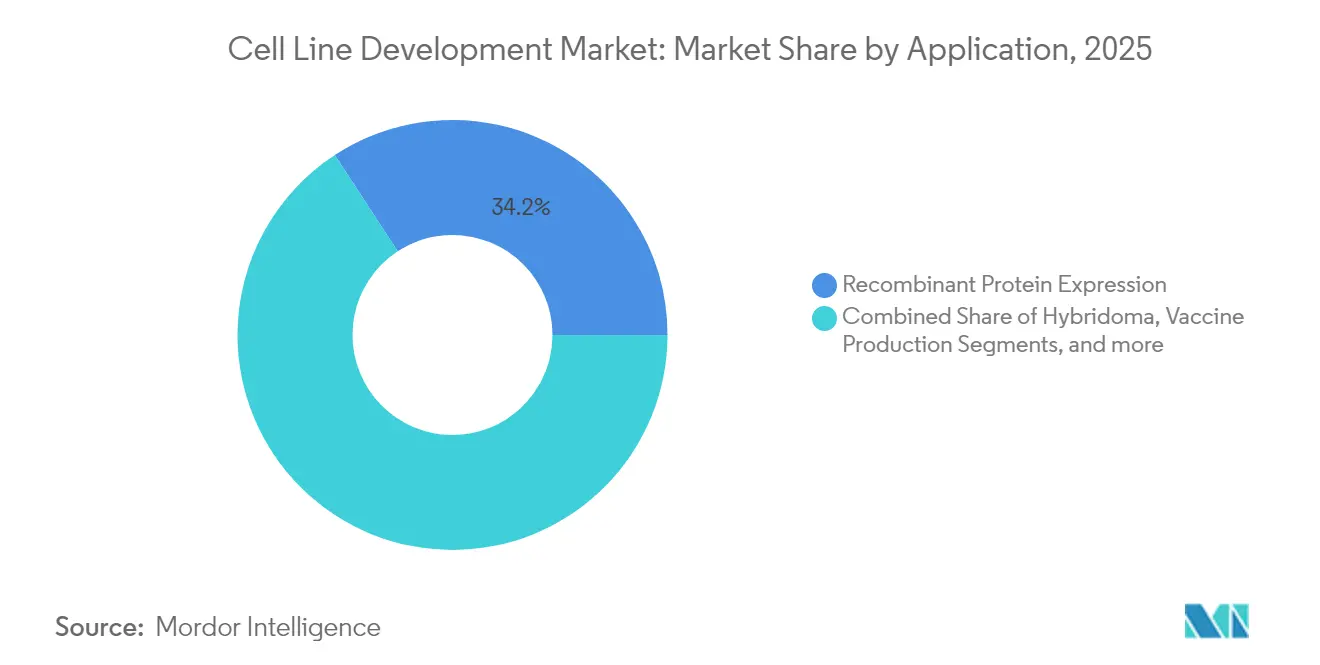

- Por aplicación, la expresión de proteínas recombinantes mantuvo una participación del 34,22% del tamaño del mercado de desarrollo de líneas celulares en 2025; la fabricación de terapias génicas y celulares se expande a una CAGR del 10,88% hasta 2031.

- Por usuario final, las empresas biofarmacéuticas y farmacéuticas controlaron el 48,92% de los ingresos en 2025, aunque los CDMOs avanzan a una CAGR del 11,17% y reducirán la brecha para 2031.

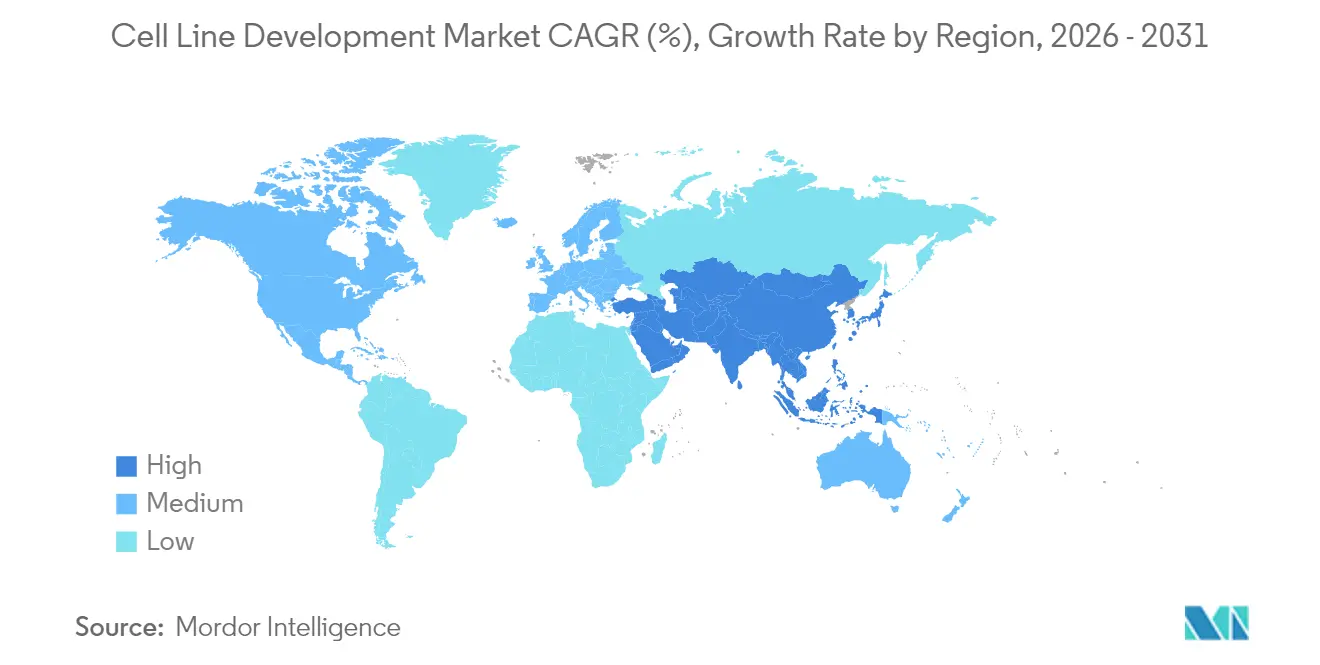

- Por geografía, América del Norte mantuvo una participación del 39,88% en 2025, mientras que se prevé que Asia-Pacífico registre la CAGR regional más alta con un 10,96%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Desarrollo de Líneas Celulares*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda biofarmacéutica | +2.8% | Global, concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de las carteras de anticuerpos monoclonales | +2.1% | Global, liderado por América del Norte, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Carrera de CAPEX por infraestructura de bioprocesamiento continuo | +1.9% | América del Norte y la UE, emergente en APAC | Mediano plazo (2-4 años) |

| Plataformas de optimización de líneas celulares guiadas por inteligencia artificial | +1.4% | Global, adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Surgimiento de clústeres regionales de bio-CDMOs en MENA y ASEAN | +1.1% | MENA y ASEAN, con efectos de desbordamiento a nivel global | Largo plazo (≥ 4 años) |

| Aumento en la producción de biosimilares tras el acantilado de patentes | +0.9% | Núcleo APAC, desbordamiento hacia MEA y América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Biofarmacéutica

Los anticuerpos monoclonales ya dominan las carteras de biológicos, y su crecimiento hacia indicaciones de enfermedades autoinmunes y raras mantiene la presión sobre la productividad de las líneas celulares. Más de 200 terapéuticos de anticuerpos están aprobados, con casi 1.400 candidatos en desarrollo activo, lo que obliga a los patrocinadores a asegurar líneas celulares robustas y de alto rendimiento desde las primeras etapas de los programas clínicos. El mercado de desarrollo de líneas celulares funciona, por tanto, como un cuello de botella estratégico que determina en gran medida los plazos generales del proyecto y la viabilidad comercial. Los crecientes volúmenes de anticuerpos biespecíficos y conjugados anticuerpo-fármaco requieren líneas celulares diseñadas capaces de una expresión equilibrada de cadenas, lo que impulsa precios premium para los servicios de desarrollo especializados. En todas las geografías principales, las moléculas grandes reciben ahora una inversión preferencial sobre las moléculas pequeñas, consolidando la demanda a largo plazo de sistemas sofisticados de cultivo celular.

Expansión de las Carteras de Anticuerpos Monoclonales

Las aprobaciones clínicas de anticuerpos biespecíficos desde 2020 destacan el cambio hacia formatos de doble objetivo, que duplican la complejidad de los flujos de trabajo de ingeniería celular. Las grandes farmacéuticas continúan financiando instalaciones dedicadas, como el sitio de AstraZeneca en Singapur por 1.500 millones de USD, para asegurar la capacidad de producción de conjugados anticuerpo-fármaco de extremo a extremo. Dado que cada nuevo formato de anticuerpo conlleva necesidades únicas de plegamiento y glicosilación, los patrocinadores favorecen cada vez más las plataformas celulares propietarias que pueden vincularse a acuerdos de suministro a largo plazo. Esas dinámicas intensifican la carrera competitiva dentro del mercado de desarrollo de líneas celulares, particularmente para los proveedores de servicios que ofrecen ingeniería llave en mano más análisis posteriores[1]AstraZeneca, "AstraZeneca construirá una instalación de ADC de extremo a extremo en Singapur," astrazeneca.com.

Carrera de CAPEX por Infraestructura de Bioprocesamiento Continuo

Las inversiones que superan los 8.000 millones de USD en empresas como Fujifilm Diosynth subrayan el impulso hacia la perfusión y la cromatografía continua, que ofrecen ganancias de productividad de 2 a 3 veces mientras reducen el consumo de tampones. Los proveedores de análisis de procesos intensivos y dispositivos de retención celular de alta densidad experimentan acumulaciones rápidas de pedidos, y los primeros adoptantes reportan ahorros de capital del 30-70% en instalaciones a escala. Las líneas celulares utilizadas en operaciones continuas deben mantener la productividad durante períodos de cultivo prolongados, elevando la prima sobre los rasgos de estabilidad genética. Estos requisitos impulsan a los proveedores de tecnología a integrar análisis de datos en tiempo real que predicen la deriva metabólica, reforzando así el vínculo del mercado de desarrollo de líneas celulares con los objetivos de fabricación de la Industria 4.0.

Plataformas de Optimización de Líneas Celulares Guiadas por Inteligencia Artificial

Los modelos de aprendizaje automático que correlacionan conjuntos de datos multi-ómicos con resultados fenotípicos ahora pueden recomendar ediciones génicas específicas y formulaciones de medios que producen títulos más altos in silico. Los primeros adoptantes afirman una reducción del 40% en el tiempo de experimentación en laboratorio y un aumento del 20% en la productividad máxima. Las grandes empresas biofarmacéuticas realizan análisis de construcción versus compra para determinar si licenciar software externo o desarrollar modelos propietarios, mientras que las empresas emergentes respaldadas por capital de riesgo se posicionan como socios de servicio ricos en datos. Estas plataformas refuerzan la propuesta de valor del mercado de desarrollo de líneas celulares al comprimir los plazos de desarrollo y mitigar costosos callejones sin salida.

Análisis del Impacto de las Restricciones del Mercado de Desarrollo de Líneas Celulares*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cumplimiento regulatorio estricto | -1.8% | Global, más estricto en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Escasez de cadenas de suministro de materias primas de grado cGMP | -1.5% | Global, aguda en mercados emergentes | Corto plazo (≤ 2 años) |

| Largos plazos de estabilidad de líneas celulares | -1.2% | Global, con variaciones regionales en los requisitos | Mediano plazo (2-4 años) |

| Riesgos geopolíticos de control de exportaciones para líneas celulares CHO/HEK | -0.9% | Corredores comerciales entre EE. UU. y China, con desbordamiento global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Regulatorio Estricto

La guía actualizada Q5A(R2) de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre seguridad viral requiere estudios de caracterización extendidos, añadiendo hasta un año de pruebas adicionales para nuevos sustratos celulares. Las empresas que carecen de experiencia regulatoria interna deben absorber mayores honorarios de consultoría y posibles reelaboraciones si las presentaciones no cumplen con los estándares en evolución. Las expectativas regionales divergentes complican la secuenciación del lanzamiento global, ya que Europa a menudo solicita análisis suplementarios de agentes adventicios no exigidos en otros lugares. Estas presiones elevan los costos fijos de operar en el mercado de desarrollo de líneas celulares y pueden llevar a las empresas más pequeñas a salir o consolidarse, desplazando el poder de negociación hacia grandes proveedores verticalmente integrados[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Evaluación de la Seguridad Viral de Productos Biotecnológicos Derivados de Líneas Celulares," fda.gov.

Escasez de Cadenas de Suministro de Materias Primas de Grado cGMP

La disminución de los rebaños bovinos en los Estados Unidos ya ha reducido la disponibilidad de suero bovino fetal, lo que obliga a muchos desarrolladores a calificar múltiples proveedores y ampliar los inventarios. Los plazos de entrega de los componentes especializados de medios ahora se extienden varios meses, retrasando el desarrollo de procesos aguas arriba e inflando los requisitos de capital de trabajo. Algunos productores responden cambiando a formulaciones químicamente definidas y libres de origen animal; sin embargo, esa transición puede requerir la reoptimización de todos los procesos de cultivo celular. La incertidumbre en la cadena de suministro, por tanto, modera las perspectivas de crecimiento de otro modo sólidas para el mercado de desarrollo de líneas celulares en regiones donde la logística sigue siendo frágil[3]Corning Life Sciences, "Alerta de Mercado sobre el Suministro de Suero," corning.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Desarrollo de Líneas Celulares

Por Producto:

Los Reactivos Anclan la Demanda de ConsumiblesLos reactivos y medios representaron el 43,55% de los ingresos de 2025, ya que cada lote de producción consume grandes volúmenes de medio de cultivo, alimentación y tampón. La CAGR prevista del 10,64% del segmento supera a la de los equipos de capital porque cada nueva aprobación de terapia escala los pedidos recurrentes de consumibles, asegurando una demanda predecible dentro del mercado más amplio de desarrollo de líneas celulares. Los proveedores priorizan formulaciones químicamente definidas y libres de suero que mejoran la consistencia de los lotes mientras reducen los riesgos de contaminación, y las herramientas de diseño habilitadas por inteligencia artificial optimizan las mezclas de nutrientes para elevar los títulos máximos. Los equipos, que incluyen biorreactores y sistemas automatizados de manejo celular, siguen siendo cruciales porque las crecientes densidades celulares requieren un control preciso del proceso para evitar el agotamiento de nutrientes y la acumulación de residuos. Los servicios auxiliares, como el banco de células, las pruebas analíticas y los estudios de eliminación viral, completan una categoría de larga cola en crecimiento que se beneficia de un mayor escrutinio regulatorio.

La categoría de reactivos se beneficia además de patrones de compra similares a suscripciones, ya que los biorreactores extraen continuamente componentes de alimentación durante las prolongadas ejecuciones de perfusión. Los proveedores especializados ahora comercializan kits de medios modulares adaptados a líneas celulares diseñadas con CRISPR que exhiben huellas metabólicas únicas. A medida que se expande la intensificación de procesos, la demanda de materias primas de alta pureza aumentará, alentando a los proveedores a integrarse verticalmente en la producción de aminoácidos y vitaminas. En conjunto, estas tendencias consolidan la importancia competitiva de los consumibles dentro del mercado de desarrollo de líneas celulares, estrechando los vínculos entre la innovación en medios y la producción total de las instalaciones.

Por Fuente:

Las Plataformas de Mamíferos Dominan la Producción ComercialLas líneas de mamíferos controlaron el 74,62% de la participación del mercado de desarrollo de líneas celulares en 2025, y su CAGR del 10,42% subraya la preferencia sostenida por las modificaciones postraduccionales similares a las humanas. Las células de ovario de hámster chino siguen siendo el estándar de oro para los anticuerpos monoclonales, mientras que los genes de glicosilación clave eliminados mediante CRISPR producen glicoformas más homogéneas con menor inmunogenicidad. Las líneas de riñón embrionario humano (HEK293), optimizadas para el crecimiento en suspensión, sustentan la mayor parte de la producción de vectores virales adeno-asociados para terapias génicas y ahora contribuyen con ingresos significativos al tamaño del mercado de desarrollo de líneas celulares para aplicaciones virales. Los sistemas no mamíferos, incluidas las líneas de levadura e insectos, abordan aplicaciones de nicho de enzimas y vacunas donde la glicosilación compleja no es necesaria.

Los avances en la detección microfluídica de alto rendimiento permiten el aislamiento rápido de clones de mamíferos de alta producción, reduciendo semanas de las campañas tradicionales de dilución limitante. Los nuevos sensores de inestabilidad genómica rastrean las aberraciones cromosómicas en tiempo real, permitiendo la eliminación temprana de clones inestables. Los sistemas bacterianos y de levadura aún sobresalen para productos proteicos simples, aunque su crecimiento general queda rezagado respecto a las ganancias de los mamíferos. Esa combinación tecnológica garantiza que el mercado de desarrollo de líneas celulares mantenga un conjunto de herramientas diverso capaz de combinar requisitos moleculares específicos con el chasis celular más rentable.

Por Aplicación:

La Fabricación de Terapias Génicas se AceleraLa expresión de proteínas recombinantes retuvo el 34,22% de los ingresos de 2025, ya que los anticuerpos monoclonales y las proteínas de fusión continúan dominando las carteras comerciales. Sin embargo, la fabricación de terapias génicas y celulares crece a una CAGR del 10,88%, impulsada por ocho aprobaciones de la Administración de Alimentos y Medicamentos de los Estados Unidos solo en 2024, y está preparada para reclamar mayores porciones del mercado de desarrollo de líneas celulares para 2031. Los títulos de vectores virales ya han mejorado el doble a través de plataformas de suspensión basadas en HEK293 y Sf9, mientras que la automatización acorta la expansión de células CAR-T de 21 días a 14-17 días. Las aplicaciones de hibridomas siguen siendo relevantes para las campañas de descubrimiento que alimentan las carteras de anticuerpos, y los desarrolladores de vacunas exploran líneas de suspensión derivadas de Vero que igualan las mejoras de rendimiento logradas en cultivo adherente.

La creciente demanda clínica de terapias celulares autólogas también impulsa la inversión en hardware de fabricación de sistema cerrado que reduce la exposición del operador. Ese cambio obliga a los desarrolladores a co-optimizar el rendimiento de las líneas celulares con la configuración del biorreactor, reforzando la naturaleza integrada del diseño de procesos y productos en la industria de desarrollo de líneas celulares. A lo largo del horizonte de previsión, los reguladores anticipan entre 10 y 20 nuevas aprobaciones anuales de terapias génicas y celulares, amplificando el valor estratégico de los bancos de células productoras de vectores especializados y los análisis asociados.

Por Usuario Final:

Los CDMOs Capturan el Crecimiento ExternalizadoLos patrocinadores biofarmacéuticos y farmacéuticos representaron el 48,92% de la demanda de 2025, reflejando los programas internos de los innovadores de primer nivel. Aun así, los CDMOs registran la CAGR más rápida del 11,17% a medida que los patrocinadores buscan flexibilidad ante resultados clínicos inciertos y requisitos de capacidad fluctuantes. Samsung Biologics opera ahora 784.000 L de capacidad, y el plan de expansión de 8.000 millones de USD de Fujifilm Diosynth demuestra una confianza sostenida en el crecimiento externalizado. Los institutos académicos y de investigación contribuyen con líneas celulares en etapa de descubrimiento, a menudo asociándose con entidades comerciales para traducir la ciencia básica en candidatos clínicos. Las empresas emergentes y las firmas de diagnóstico constituyen una clase de clientes pequeña pero creciente a medida que los ensayos basados en células ganan terreno.

Para los CDMOs, la diferenciación depende de la velocidad, los historiales regulatorios probados y la capacidad de integrar gemelos digitales que predicen los resultados de los lotes. Los patrocinadores valoran las vías de transferencia tecnológica sin interrupciones que minimizan el tiempo de inactividad de la validación y preservan la documentación regulatoria. La ola de externalización, por tanto, estrecha las asociaciones estratégicas dentro del mercado de desarrollo de líneas celulares, al tiempo que impulsa a los proveedores a ampliar las carteras de servicios desde la selección de clones hasta el llenado y acabado comercial.

Análisis Geográfico

Mercado de Desarrollo de Líneas Celulares en América del Norte

América del Norte mantuvo una participación de ingresos del 39,88% en 2025, impulsada por inversiones a gran escala como el complejo de Indiana de Eli Lilly por 9.000 millones de USD y la expansión de Novo Nordisk en Carolina del Norte por 4.100 millones de USD. La región se beneficia de una sólida experiencia regulatoria consolidada y de un robusto capital de riesgo, aunque enfrenta escasez de materias primas e incertidumbres en los controles de exportación que complican la continuidad del suministro. OmniaBio de Canadá está construyendo un centro de terapia celular habilitado con inteligencia artificial diseñado para reducir a la mitad los costos de producción, lo que señala el compromiso regional con la fabricación avanzada. México atrae el interés de relocalización cercana a medida que las empresas buscan proximidad a los Estados Unidos sin incurrir en las estructuras de costos domésticos. En conjunto, estas dinámicas garantizan que el mercado de desarrollo de líneas celulares en América del Norte siga siendo tanto innovador como intensivo en capital.

Mercado de Desarrollo de Líneas Celulares en Asia-Pacífico

Asia-Pacífico registra el CAGR más rápido del 10,96% hasta 2031, impulsado por más de 3.000 millones de USD en compromisos de biofabricación en 2024 solo en Singapur. La planta de conjugados anticuerpo-fármaco de AstraZeneca por 1.500 millones de USD y la primera instalación de BioNTech fuera de Alemania ejemplifican el ascenso de la región como destino premium de biofabricación. China e India mantienen ventajas de costos y una gran demanda interna, aunque la propuesta de la Ley BIOSECURE de los Estados Unidos acelera la diversificación hacia las organizaciones de desarrollo y fabricación por contrato (CDMO) indias, los clústeres de biológicos de Corea del Sur y los estados miembros de la ASEAN. Japón y Australia complementan el ecosistema a través de plataformas de análisis de alta precisión y terapéuticas de ARN, respectivamente. Estos movimientos desplazan colectivamente el centro gravitacional del mercado de desarrollo de líneas celulares hacia Asia-Pacífico, al tiempo que crean redes de suministro multipolares que mitigan los riesgos geopolíticos.

Mercado de Desarrollo de Líneas Celulares en EMEA y América del Sur

Europa experimenta una expansión constante pero más lenta, respaldada por corredores farmacéuticos consolidados en Alemania, Suiza e Irlanda. Los incentivos gubernamentales para las terapias avanzadas y la armonización regulatoria transfronteriza preservan la competitividad, aunque los costos energéticos y la inflación salarial reducen los márgenes en relación con Asia. Oriente Medio y África persiguen una entrada estratégica, con la Estrategia Nacional de Biotecnología de Arabia Saudita que apunta al liderazgo global para 2040 y los Emiratos Árabes Unidos posicionándose como nodo logístico regional. América del Sur, liderada por Brasil, aprovecha la demanda interna y las oportunidades emergentes en biosimilares, aunque la financiación limitada de capital de riesgo limita la rápida expansión de capacidad. En conjunto, emerge una huella global reequilibrada en la que el mercado de desarrollo de líneas celulares depende de centros de fabricación diversos para satisfacer la demanda local y reducir el riesgo en las cadenas de suministro.

Panorama Competitivo

Panorama Competitivo

El mercado de desarrollo de líneas celulares sigue siendo moderadamente fragmentado porque ningún proveedor controla una participación de ingresos desproporcionada. Thermo Fisher Scientific, Sartorius y Danaher anclan carteras integradas que van desde medios hasta instrumentos analíticos, aunque las empresas emergentes centradas en inteligencia artificial irrumpen en métricas de velocidad de proceso y costo. Las asociaciones definen los límites competitivos a medida que Bristol Myers Squibb se alinea con Cellares para la producción automatizada de terapias celulares, mientras que Scorpius Holdings integra la plataforma basada en transposasa de Celltheon para acortar la generación de líneas celulares estables. Las carreras tecnológicas se centran en las ganancias de productividad, con Enduro Genetics reportando mejoras de rendimiento del 30% al vincular genes esenciales con la expresión objetivo, alineando así el crecimiento celular con la producción del producto.

La experiencia regulatoria sirve como diferenciador clave, particularmente bajo las directrices revisadas de seguridad viral de la Administración de Alimentos y Medicamentos de los Estados Unidos que enfatizan las pruebas exhaustivas de agentes adventicios. Las empresas con flujos de trabajo de calidad por diseño validados pueden exigir precios premium y asegurar contratos de suministro a largo plazo. La disrupción geopolítica funciona tanto como amenaza como oportunidad: la propuesta de Ley BIOSECURE podría limitar el acceso de WuXi Biologics a clientes estadounidenses, dirigiendo contratos hacia proveedores indios y del sudeste asiático. Las competencias en bioprocesamiento continuo también crean estratificación; las empresas que integran biorreactores de perfusión y análisis en línea ofrecen un costo por gramo superior, ganando licitaciones para proyectos de anticuerpos de alto volumen.

Los actores más pequeños a menudo se especializan en modalidades de nicho, como la fabricación de vectores lentivirales o líneas HEK293 de suspensión listas para CRISPR que eluden los obstáculos de patentes existentes. Esos nichos, aunque individualmente pequeños, sustentan colectivamente una vibrante capa de innovación que suministra bancos de células propietarios y conocimientos de procesos a CDMOs más grandes o directamente a los patrocinadores. A medida que las carteras de biológicos se diversifican hacia multiespecíficos y terapias autólogas, el panorama competitivo del mercado de desarrollo de líneas celulares seguirá recompensando a los actores ágiles capaces de pivotar rápidamente entre clases de moléculas mientras mantienen sólidos registros de cumplimiento.

Líderes de la Industria de Desarrollo de Líneas Celulares

Promega Corporation

Danaher Corporation

Sartorius AG

Thermo Fisher Scientific

Merck KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Desarrollo de Líneas Celulares Incluidas en este Informe

- American Type Culture Collection

- Sartorius

- Danaher

- Merck KGaA (MilliporeSigma)

- Thermo Fisher Scientific

- Wuxi Biologics

- Corning

- Selexis SA (JSR Life Sciences)

- Promega

- FUJIFILM

- Lonza Group

- GE HealthCare (Cell Culture)

- Samsung Group

- AGC Biologics

- Horizon Discovery (PerkinElmer)

- Charles River

- KBI Biopharma

- BioReliance (Merck)

- GenScript Biotech

- Evotec

Leer el Análisis de las Empresas del Mercado de Desarrollo de Líneas Celulares

Desarrollos Recientes de la Industria en el Mercado de Desarrollo de Líneas Celulares

- Enero de 2025: BioCina y NovaCina se fusionaron para establecer una potencia global en la fabricación biofarmacéutica, integrando servicios desde el desarrollo de líneas celulares hasta la producción de sustancias comerciales bajo el nombre BioCina.

- Mayo de 2025: AstraZeneca adquirió la empresa emergente de terapia celular EsoBiotec por 425 millones de USD por adelantado, ampliando sus capacidades en el desarrollo de terapias celulares.

- Octubre de 2024: Matica Biotechnology unió fuerzas con KaliVir Immunotherapeutics para mejorar el desarrollo de terapias virales oncolíticas utilizando líneas celulares MatiMax.

- Septiembre de 2024: Hovione e iBET crearon ViSync Technologies para abordar los desafíos de administración de fármacos para terapias celulares y génicas complejas.

Mercado de Desarrollo de Líneas Celulares Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de desarrollo de líneas celulares como los ingresos generados por reactivos, medios de cultivo, equipos especializados y servicios asociados utilizados para crear, cribar y almacenar líneas celulares mamíferas y no mamíferas estables que expresan biomoléculas terapéuticas o diagnósticas. Esta definición operativa, adoptada por Mordor Intelligence, registra el valor únicamente en el punto en que las líneas celulares se finalizan y se liberan para investigación o bioproducción comercial.

Exclusión del alcance: los cultivos celulares de investigación temporales, el hardware de purificación posterior y los consumibles genéricos de cultivo celular no vinculados a los flujos de trabajo de creación de líneas quedan excluidos.

Segmentos cubiertos en este informe

- Por Producto

- Reactivos y Medios

- Equipos

- Otros Productos

- Por Fuente

- Línea Celular de Mamíferos

- Línea Celular No Mamífera

- Por Aplicación

- Expresión de Proteínas Recombinantes

- Tecnología de Hibridomas

- Producción de Vacunas

- Descubrimiento y Cribado de Fármacos

- Fabricación de Terapias Génicas y Celulares

- Otras Aplicaciones

- Por Usuario Final

- Empresas Biofarmacéuticas y Farmacéuticas

- Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs)

- Institutos Académicos y de Investigación

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Entrevistamos a directores de desarrollo de procesos en CDMOs globales, científicos de upstream en biofarmacéuticas de tamaño mediano y responsables de adquisiciones en instalaciones académicas centrales de América del Norte, Europa y Asia-Pacífico. Sus perspectivas sobre los rendimientos promedio de transfección, los objetivos de compresión de plazos y los niveles de precios validaron los hallazgos documentales y cerraron las brechas de datos sobre las estructuras de tarifas de servicios.

Investigación documental

Los analistas de Mordor comenzaron con datos abiertos de referencia, como las aprobaciones de biológicos de la US FDA CDER, los registros de autorización de comercialización de la EMA, los gastos en I+D de la OCDE y los NIH, las importaciones de suero bovino fetal de UN Comtrade y los volúmenes de patentes de Questel. Los documentos técnicos de asociaciones industriales (BIO, ABPI), las revistas revisadas por pares, los informes 10-K de la SEC y los archivos de noticias de Dow Jones Factiva complementaron las señales de tendencia. D&B Hoovers proporcionó divisiones de ingresos a nivel empresarial que anclan las participaciones de los segmentos. Las fuentes enumeradas ilustran la amplitud de los materiales consultados; se verificaron muchos conjuntos de datos adicionales para garantizar la coherencia.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente parte de los pipelines de medicamentos biológicos, los anuncios de CAPEX para biorreactores de un solo uso y los recuentos anuales de lotes de proteínas terapéuticas; estos establecen el conjunto de demanda, que luego se somete a pruebas de presión mediante verificaciones ascendentes selectivas, como datos de ASP de reactivos muestreados × volumen y consolidaciones de proveedores.

Número de nuevas presentaciones de IND de anticuerpos monoclonales, tasa de éxito en la selección de clones estables, tarifa promedio de desarrollo por línea, utilización regional de capacidad en CDMOs y participación de los biológicos en el gasto total en I+D.

Las previsiones a cinco años emplean regresión multivariante combinada con análisis de escenarios en torno a la velocidad de aprobación regulatoria. Las brechas en la evidencia ascendente se subsanan aplicando ratios de adopción conservadores derivados de entrevistas primarias.

Ciclo de validación de datos y actualización

Los resultados pasan por controles de anomalías, rondas de revisión por pares y verificaciones de varianza frente a métricas independientes antes de su aprobación. Los informes se actualizan anualmente; los eventos materiales desencadenan actualizaciones intermedias, y se realiza una revisión final del analista justo antes de la entrega al cliente.

Cómo se compara el tamaño del mercado de desarrollo de líneas celulares de Mordor Intelligence con otras estimaciones publicadas

Los valores publicados suelen divergir porque las empresas seleccionan diferentes conjuntos de servicios, escalas de precios y cadencias de actualización. Nuestra metodología de alcance disciplinado y modelado de doble perspectiva modera los extremos que pueden surgir de la reserva anticipada agresiva o el recuento inclusivo de cultivos celulares.

Los principales factores de brecha incluyen: algunos estudios agrupan consumibles de cultivo auxiliares, aplican precios de venta promedio más elevados o extrapolan una base de 2024 con CAGRs genéricos de biotecnología en lugar de indicadores específicos de líneas. La actualización anual de Mordor y la triangulación a nivel de variables reducen dicha desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,97 B (2025) | Mordor Intelligence | - |

| USD 6,23 B (2025) | Global Consultancy A | Incluye consumibles más allá de la creación de líneas y utiliza ASPs del cuartil superior |

| USD 5,82 B (2024) | Industry Publication B | Comienza un año antes y proyecta utilizando un crecimiento genérico de biotecnología, además de añadir tarifas de almacenamiento de bancos de células |

En resumen, la comparación muestra que Mordor Intelligence ofrece una línea de base equilibrada fundamentada en inclusiones claramente definidas, variables transparentes y pasos reproducibles que los responsables de la toma de decisiones pueden rastrear y someter a pruebas de estrés con facilidad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de desarrollo de líneas celulares para 2031?

Se prevé que el mercado alcance los 8.950 millones de USD en 2031, creciendo a una CAGR del 10,31%.

¿Qué segmento de producto tiene la mayor participación actualmente?

Los reactivos y medios lideran con una participación de ingresos del 43,55% porque los consumibles impulsan la demanda recurrente en las operaciones de cultivo celular.

¿Por qué se prefieren las líneas celulares de mamíferos para la fabricación de biológicos?

Proporcionan modificaciones postraduccionales similares a las humanas, que son esenciales para la seguridad y eficacia de las proteínas complejas.

¿Cómo impactará la propuesta de Ley BIOSECURE de los Estados Unidos en el mercado?

Si se promulga, puede restringir las colaboraciones con ciertos proveedores chinos, redirigiendo la externalización hacia India y el sudeste asiático.

¿Qué papel desempeñan las plataformas guiadas por inteligencia artificial en el desarrollo de líneas celulares?

Reducen la experimentación en laboratorio y mejoran la productividad al predecir las ediciones génicas óptimas y las formulaciones de medios a partir de datos multi-ómicos.

¿Por qué los CDMOs crecen más rápido que los equipos de desarrollo internos?

La externalización ofrece a los patrocinadores flexibilidad, tecnologías avanzadas y menor capital inicial, impulsando una CAGR del 11,17% para los CDMOs hasta 2031.

Última actualización de la página el: