Tamaño y Participación del Mercado de Cultivo Celular 3D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

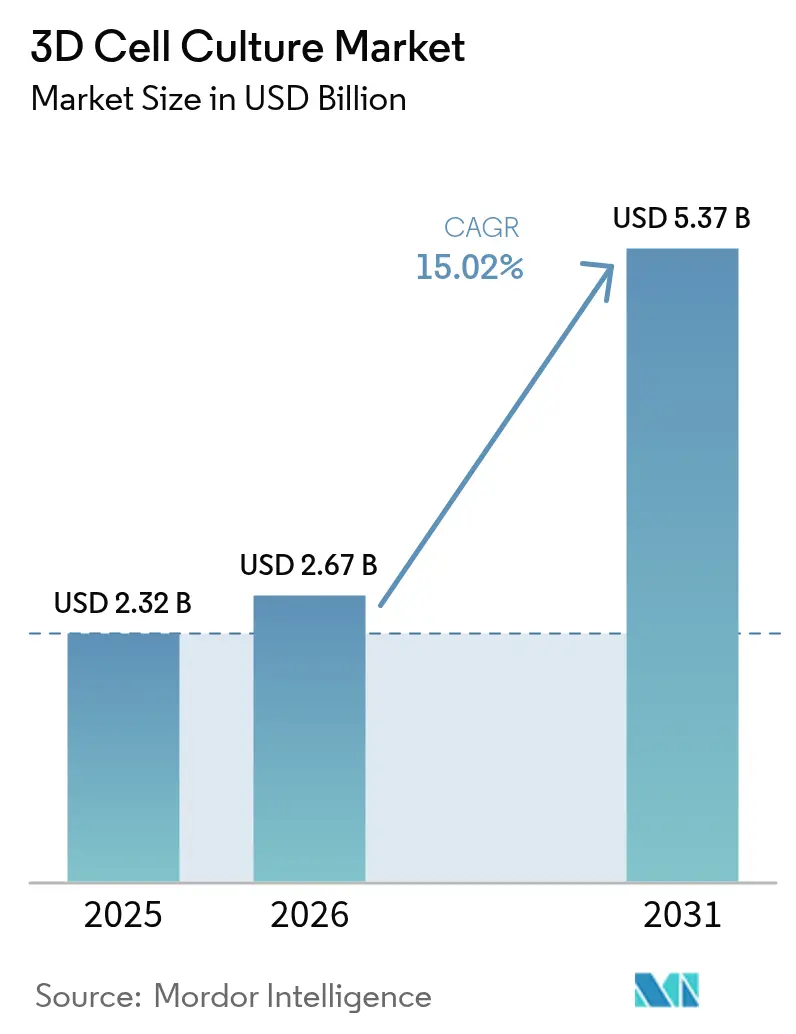

| Tamaño del Mercado (2026) | 2.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cultivo Celular 3D por Mordor Intelligence

El tamaño del mercado de cultivo celular 3D en 2026 se estima en USD 2,67 mil millones, creciendo desde el valor de 2025 de USD 2,32 mil millones con proyecciones para 2031 que muestran USD 5,37 mil millones, creciendo a una CAGR del 15,02% durante 2026-2031. América del Norte mantiene el liderazgo gracias a sus sólidas carteras farmacéuticas, abundante financiación de capital riesgo y el fomento de la FDA de ensayos sin animales. Asia-Pacífico muestra la trayectoria más pronunciada a medida que los gobiernos integran la biotecnología en las políticas industriales nacionales y amplían los clústeres de medicina traslacional. Los formatos basados en andamiaje siguen dominando gracias a sus protocolos llave en mano, aunque los dispositivos microfluídicos de órgano en chip escalan más rápidamente al reproducir la comunicación entre tejidos y el esfuerzo cortante inducido por flujo, esenciales para un cribado de toxicidad fiable. Los complementos de inteligencia artificial que automatizan el análisis de imágenes y las lecturas multiómicas están convirtiendo los sistemas de cultivo 3D en motores de descubrimiento de alto contenido, cerrando las brechas históricas de datos entre el laboratorio y la clínica.

Conclusiones Clave del Informe

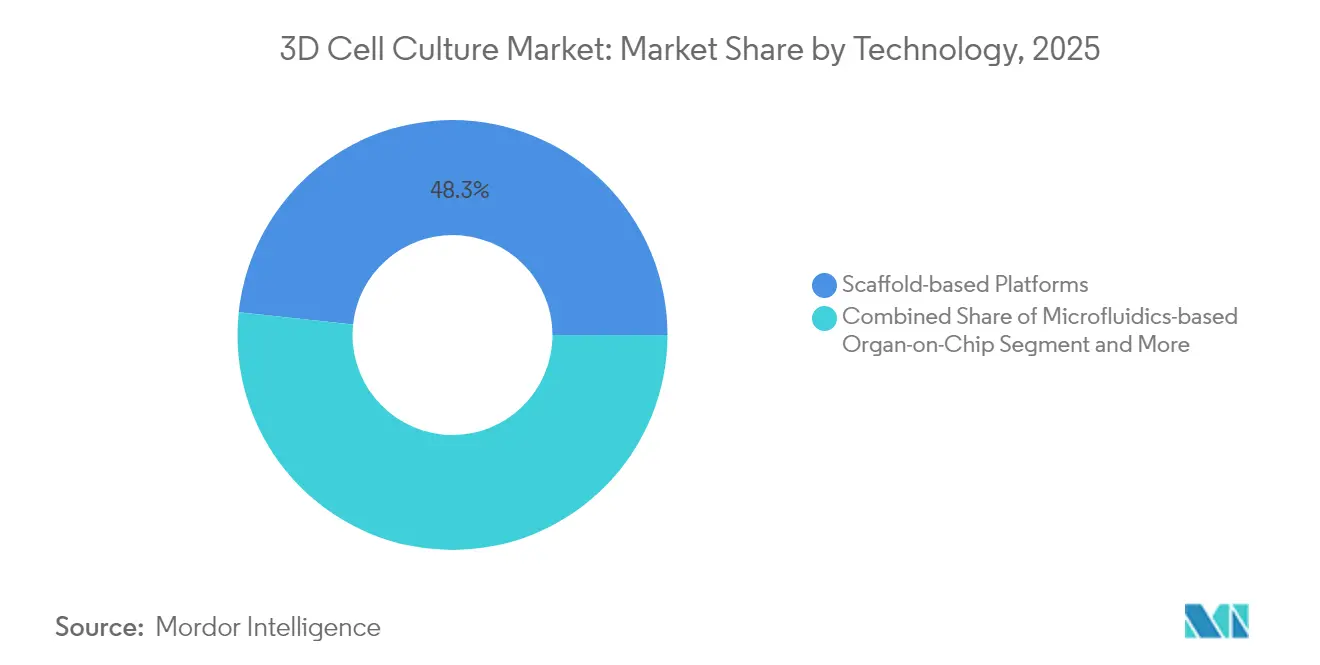

- Por tecnología, las plataformas basadas en andamiaje lideraron con una participación del 48,32% del mercado de cultivo celular 3D en 2025. Los sistemas microfluídicos de órgano en chip avanzan a una CAGR del 18,25% hasta 2031.

- Por aplicación, la investigación del cáncer captó el 44,62% de la participación del mercado de cultivo celular 3D en 2025. La medicina regenerativa se expande a una CAGR del 16,74% hasta 2031.

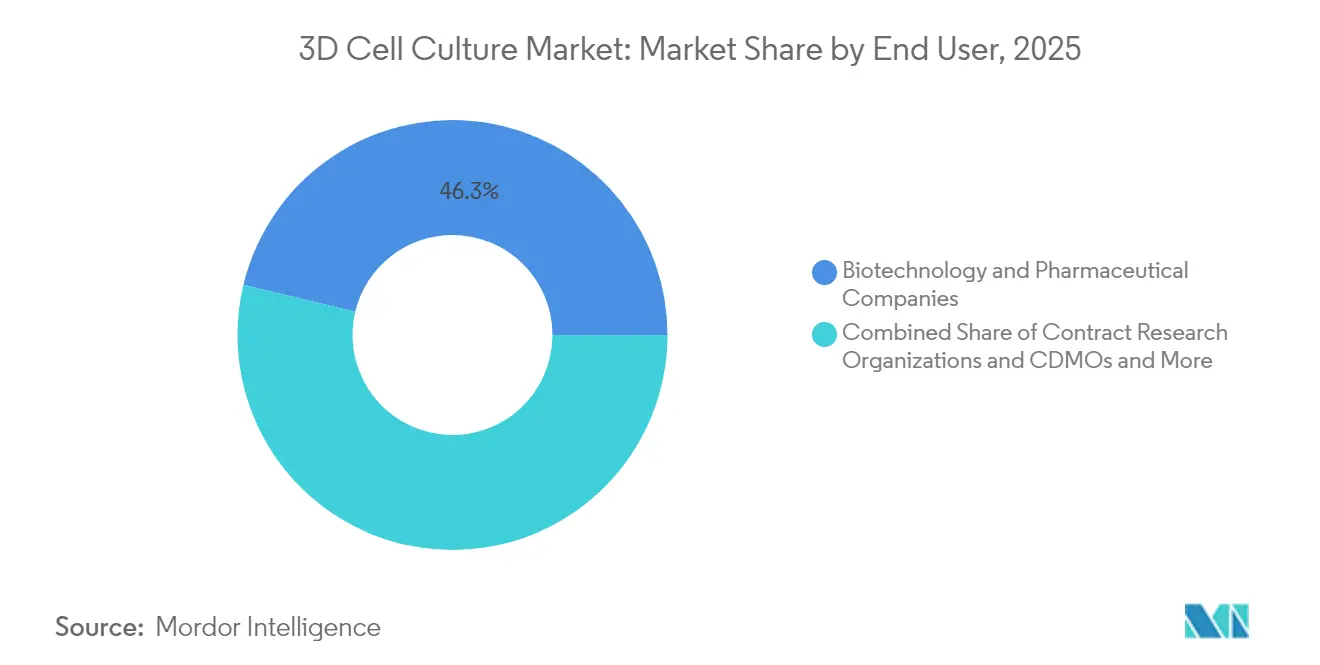

- Por usuario final, las empresas de biotecnología y farmacéuticas mantuvieron el 46,25% del mercado de cultivo celular 3D en 2025. Se proyecta que las CRO y las CDMO crezcan a una CAGR del 16,12% entre 2026-2031.

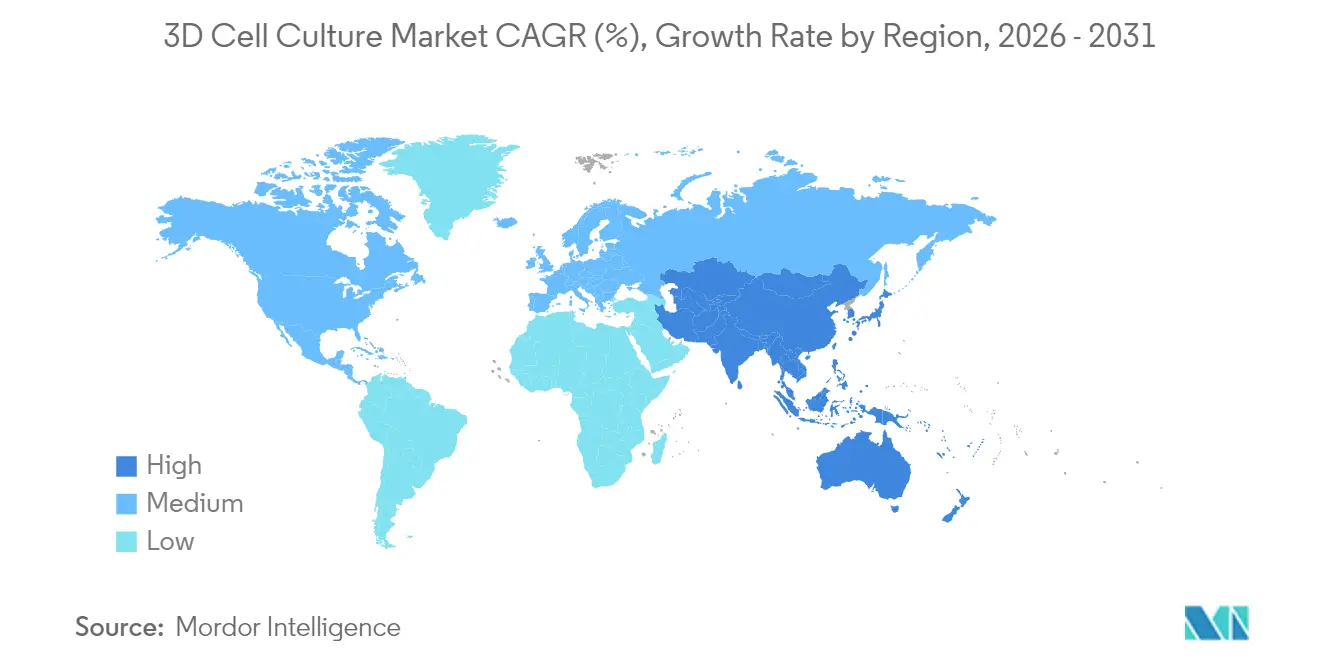

- Por geografía, América del Norte controló el 41,55% del mercado global de cultivo celular 3D en 2025. Se prevé que Asia-Pacífico registre una CAGR del 16,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Cultivo Celular 3D*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de modelos preclínicos fisiológicamente relevantes | +4.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Auge de la inversión en medicina regenerativa y personalizada | +3.8% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥4 años) |

| Presión regulatoria para reemplazar las pruebas en animales | +3.1% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances rápidos en materiales de andamiaje y biotintas | +2.5% | Global | Corto plazo (≤2 años) |

| Asociaciones llave en mano entre farmacéuticas y CRO | +1.7% | América del Norte, Europa, China, India | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Modelos Preclínicos Fisiológicamente Relevantes para Reducir los Fracasos en Fases Tardías del Desarrollo de Fármacos

La tasa de desgaste del 90% de los candidatos a fármacos en las fases II y III ha convertido la fidelidad predictiva en un imperativo de I+D. Los tejidos tridimensionales que reproducen la rigidez de la matriz extracelular, los gradientes de oxígeno y las interacciones multicelulares generan firmas de toxicidad que frecuentemente pasan desapercibidas en placas 2D. La Ley de Modernización de la FDA 3.0 permite ahora presentaciones de nuevos fármacos en investigación basadas en datos sin animales, acelerando los ciclos de validación corporativa. Los organoides derivados de pacientes mediante bioimpresión permiten la estratificación en tiempo real de respondedores y no respondedores, reduciendo costosos rediseños de ensayos. Los equipos farmacéuticos que desplegaron matrices de hígado en chip reportaron una caída del 30% en la retirada de candidatos relacionada con hepatotoxicidad en las presentaciones de 2024. En conjunto, estas mejoras reducen el riesgo clínico y justifican un mayor gasto inicial en plataformas de cultivo avanzadas.

La Creciente Inversión Global en Medicina Regenerativa y Personalizada Acelera la Adopción del Cultivo 3D

El capital privado y público dirigido a terapéuticos regenerativos superó los USD 30 mil millones a nivel global en 2025, con el 35% destinado a herramientas de ingeniería de tejidos. Dado que los implantes autólogos requieren microentornos específicos del paciente, las empresas integran la bioimpresión 3D con células madre pluripotentes inducidas para fabricar injertos compatibles con el sistema inmunitario. La Fundación Nacional de Ciencias Naturales de China duplicó las subvenciones para parches de órganos basados en hidrogeles, impulsando a los proveedores nacionales de biotintas. Las inversiones paralelas en organoides editados con CRISPR están creando planos preclínicos para trastornos monogénicos que antes se consideraban intratables. Estos flujos de trabajo traslacionales dependen de químicas de andamiaje personalizables y biorreactores de perfusión, integrando el hardware de cultivo 3D en el núcleo de las cadenas de valor de la medicina de precisión.

Intensificación de la Presión Regulatoria y Ética para Reemplazar las Pruebas en Animales en Cosmética y Farmacia

La prohibición total de las pruebas en animales de la directiva cosmética de la UE, junto con las actualizaciones de REACH, obliga a los fabricantes a buscar alternativas en sus cadenas de toxicología. ISO, CEN y ASTM están estandarizando la terminología de órgano en chip, la calibración de sensores y la notificación de resultados, proporcionando así a los reguladores una lista de verificación sólida para la presentación de expedientes[1]Centro Común de Investigación, "Estableciendo una Hoja de Ruta para la Estandarización de la Tecnología de Órgano en Chip," ec.europa.eu. El Ministerio de Seguridad Alimentaria y Farmacéutica de Corea emitió una guía en 2025 que permite los ensayos de piel en chip como pruebas de irritación independientes. Los modelos epidérmicos microfluídicos en papel reducen los costes de consumibles en un 40% y se adaptan a los sistemas de imagen de alto rendimiento existentes. A medida que convergen los plazos de cumplimiento normativo, se intensifica la demanda de construcciones 3D listas para validar que acorten la preparación de expedientes y reduzcan el riesgo de litigios relacionado con el bienestar animal.

Avances Rápidos en Materiales de Andamiaje y Biotintas que Permiten la Producción 3D a Escala Comercial

Los hidrogeles de nueva generación utilizan secuencias peptídicas modulares que regulan la rigidez, la degradación y los motivos de adhesión celular, permitiendo a los científicos adaptar las matrices a fenotipos cardíacos, hepáticos o neurales sin necesidad de reconvertir las instalaciones. Los andamiajes híbridos que combinan polietilenglicol con colágeno aumentan la resistencia a la tracción tres veces mientras mantienen una baja inmunogenicidad, favoreciendo los cultivos de perfusión a largo plazo. Los biomateriales inteligentes que liberan factores de crecimiento en respuesta al pH o a desencadenantes enzimáticos permiten el control temporal de las vías de diferenciación. Combinados con bioimpresoras de extrusión de bajo coste, estos materiales elevan el rendimiento volumétrico a niveles compatibles con la fabricación por lotes de bibliotecas de esferoides para campañas de cribado. Los proveedores que escalan cartuchos de hidrogel liofilizados reportan costes operativos un 25% más bajos en comparación con las mezclas personalizadas, eliminando una barrera económica clave para los laboratorios de tamaño mediano.

Análisis del Impacto de las Restricciones del Mercado de Cultivo Celular 3D*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de capital y operativos | -2.8% | Global (más pronunciado en mercados emergentes) | Corto plazo (≤2 años) |

| Falta de estándares de validación armonizados | -2.3% | Global | Mediano plazo (2-4 años) |

| Escasez de talento técnico especializado | -1.5% | Asia-Pacífico, América Latina, MEA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Capital y Operativos de las Plataformas Avanzadas de Cultivo 3D frente a los Sistemas 2D Convencionales

Los equipos comerciales de órgano en chip con control de flujo tienen un precio de lista de entre USD 80.000 y USD 150.000, muy por encima del punto de entrada de USD 15.000 para incubadoras 2D apilables. Los gastos operativos aumentan aún más cuando se incluyen bombas microfluídicas, sensores en línea y captura de imágenes multiplex. Los institutos más pequeños posponen las actualizaciones, limitando la penetración regional en América del Sur y África. Los fabricantes están respondiendo con chips modulables producidos en impresoras de estereolitografía de escritorio, reduciendo los costes por ejecución en un 35%[2]Dasgupta I. et al., "Tecnología Microfluídica de Órgano en Chip," mdpi.com. Los acuerdos de suministro a granel de resinas fotocurables y el software de control de código abierto reducen los gastos de propiedad y podrían neutralizar la restricción en el plazo de dos ciclos presupuestarios para muchos laboratorios.

Falta de Estándares Globales Armonizados para la Validación y la Reproducibilidad

Los formatos de notificación divergentes dificultan la agrupación de datos entre sitios y complican las presentaciones regulatorias que abarcan múltiples jurisdicciones. El Centro Común de Investigación de la Comisión Europea publicó en 2025 una hoja de ruta que describe materiales de referencia, criterios de viabilidad y ensayos de comparación interlaboratorial para sistemas de órgano en chip. El Instituto Nacional de Estándares y Tecnología de Estados Unidos se coordina con ISO TC 276 para unificar la terminología sobre integridad de barreras y esfuerzo cortante fluidico. Hasta que los protocolos de consenso alcancen la madurez, los patrocinadores deben financiar estudios de verificación adicionales para cumplir con los reguladores nacionales, lo que alarga los plazos de los proyectos. La situación debería mejorar a medida que los estándares de primera generación se conviertan en métodos compendiales reconocidos para 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Cultivo Celular 3D

Por Tecnología:

La Microfluídica Transforma las Plataformas EstablecidasLas plataformas de andamiaje mantuvieron una participación del 48,32% del mercado de cultivo celular 3D en 2025 y siguieron siendo indispensables para los cultivos a largo plazo que requieren mimetismo de la matriz extracelular. Esta categoría consolidada se benefició de décadas de protocolos publicados, lo que facilitó la validación dentro de los sistemas de calidad regulados. Sin embargo, el subsegmento de órgano en chip microfluídico supera a todos sus rivales con una CAGR del 18,25%, vinculada a su capacidad para el flujo laminar, ventanas de imagen en tiempo real y redes multiorgánicas que desbloquean la farmacocinética traslacional. Los proveedores están integrando flujo gravitacional sin bomba peristáltica y válvulas acopladas magnéticamente, reduciendo el tiempo de inactividad por mantenimiento y aumentando la reproducibilidad de los experimentos. El impulso adicional proviene de sensores conectados a la nube que transmiten el flujo metabólico a modelos de aprendizaje automático, convirtiendo imágenes sin procesar en curvas dosis-respuesta en minutos en lugar de días. Esta eficiencia resuena entre los equipos de descubrimiento presionados por plazos de hitos agresivos, fomentando la sustitución de los insertos de hidrogel estáticos. A medida que los costes disminuyen, se proyecta que el tamaño del mercado de cultivo celular 3D para microfluídica duplique su línea base de 2024 antes de 2029 sin canibalizar toda la demanda de andamiaje, porque los protocolos híbridos mezclan gotitas de hidrogel dentro de chips para simular compartimentos estromales.

Los generadores de esferoides sin andamiaje aprovechan fuerzas acústicas o magnéticas para ensamblar agregados celulares, atrayendo a grupos de cribado de alto rendimiento que necesitan un rendimiento de 384 pocillos. Las estaciones de trabajo de bioimpresión 3D, antes confinadas a los departamentos de ingeniería, ahora se comercializan con recintos de grado GMP, posicionando la tecnología para la fabricación comercial de tejidos autólogos. Los biorreactores combinados con sensores de perfusión proporcionan gradientes de nutrientes homogéneos necesarios para los constructos de tejido a escala de mililitro destinados a la fabricación de terapias celulares. Los proveedores de servicios que ofrecen diseño de modelos integral, validación e interpretación de datos compiten en velocidad de entrega y profundidad de anotación molecular, una diferenciación que resuena entre las pequeñas empresas de biotecnología con capacidades internas reducidas. En conjunto, estos avances tecnológicos amplían la base de usuarios potenciales y consolidan el cultivo 3D como un elemento fundamental en lugar de un complemento exploratorio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

La Oncología Personalizada Impulsa la InnovaciónLa investigación del cáncer captó el 44,62% del gasto total en 2025 porque los organoides tumorales heterotípicos revelan mecanismos de resistencia enmascarados en los ensayos en monocapa. Los gradientes hipóxicos y los cocultivos de células inmunitarias dentro de matrices 3D permiten el cribado de inhibidores de puntos de control y transferencias celulares adoptivas contra nichos de microtumores. La correlación positiva entre las respuestas farmacológicas de los organoides derivados de pacientes y los resultados clínicos alcanzó el 85% en los estudios de validación de 2024, subrayando el valor traslacional. En consecuencia, los grupos de oncología reasignan el presupuesto de los xenoinjertos murinos a matrices de chips tumorales de alto rendimiento, acelerando la priorización de candidatos.

Los flujos de trabajo de medicina regenerativa y terapéutica personalizada avanzan a una CAGR del 16,74% porque los andamiajes 3D guían las decisiones sobre el destino de las células madre que los sustratos 2D no pueden apoyar. Los parches de cartílago diseñados alcanzaron hitos de implantación en humanos por primera vez en los ensayos de 2025, impulsados por gradientes de rigidez zonal logrados únicamente mediante impresión 3D. Más allá de los usos terapéuticos, los organoides hepáticos y neurales proporcionan modelos de enfermedad para trastornos raros, atrayendo a desarrolladores de medicamentos huérfanos que necesitan sistemas de ensayo limitados pero mecanísticamente ricos. Los laboratorios de descubrimiento de fármacos y toxicología aprecian que los constructos 3D ofrecen una concordancia cuatro veces mayor con las bases de datos de eventos adversos que los cultivos planos, reduciendo el desgaste en series químicas de alto valor. Las pruebas cosméticas y virológicas son nichos pequeños pero en crecimiento, especialmente a medida que la legislación impulsa las alternativas a los animales y los brotes epidémicos destacan la necesidad de modelos de infección relevantes para tejidos humanos.

Por Usuario Final:

La Participación de las CRO se DisparaLas empresas de biotecnología y farmacéuticas consumieron el 46,25% de todos los pedidos de 2025 porque la economía de los fracasos en fases tardías justifica el gasto en soluciones premium. Su adopción interna se aceleró después de que los compromisos ESG corporativos incorporaran objetivos de reducción del uso de animales. Sin embargo, las CRO y las CDMO registran la mayor tasa de crecimiento, del 16,12%, porque agrupan hardware especializado y personal multidisciplinar, amortizando los costes entre muchos patrocinadores. Las alianzas estratégicas permiten a los clientes farmacéuticos externalizar el desarrollo de métodos, liberando a los científicos internos para tareas de optimización de candidatos. Los institutos académicos y de investigación siguen siendo incubadoras de innovación, impulsando nuevas químicas de hidrogeles y modalidades analíticas que posteriormente migran a kits comerciales. Los hospitales y centros de diagnóstico pilotean programas de organoides derivados de pacientes que informan la selección terapéutica en casos refractarios, apuntando hacia un futuro en el que las estaciones de cultivo en el punto de atención entren en los laboratorios de patología clínica. El modelo de negocio híbrido de servicio más hardware que sustenta a muchas empresas emergentes convierte los desembolsos de capital en gastos operativos que se alinean con las normas presupuestarias de los directores financieros, fomentando una participación más amplia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Cultivo Celular 3D en América del Norte

América del Norte representó el 41,55% de los ingresos globales en 2025, respaldada por las subvenciones de traducción del NIH, la profundidad del capital de riesgo y las vías aceleradas de la FDA para datos no animales. Los laboratorios de Estados Unidos acumularon el 85% de la facturación regional, particularmente dentro de los clústeres de Massachusetts y California que concentran a los innovadores de órganos en chip y los proveedores de secuenciación. Canadá y México ampliaron los fondos para incubadoras de biotecnología, ampliando el acceso de los usuarios y complementando los flujos de importación de consumibles.

Mercado de Cultivo Celular 3D en Europa

Europa ocupó el segundo lugar y consolidó el crecimiento a través de estrictas prohibiciones de pruebas en animales y subvenciones de Horizonte Europa destinadas a métodos alternativos. Los institutos Fraunhofer de Alemania y los centros Catapult del Reino Unido colaboran con las pymes para comercializar modelos óseos vascularizados que abordan las líneas de investigación de trastornos musculoesqueléticos. Los reguladores colaboran con los organismos de desarrollo de normas para armonizar los marcos de validación, facilitando las comparaciones de estudios transfronterizos y reforzando la confianza en la demanda.

Mercado de Cultivo Celular 3D en APAC, MEA y América del Sur

Asia-Pacífico registra el CAGR más rápido con un 16,32%, ya que China, Japón y Corea del Sur integran el cultivo 3D en sus hojas de ruta nacionales de medicina de precisión. El Ministerio de Ciencia y Tecnologa de China subvenciona proyectos piloto de órganos en chip en laboratorios clave estatales, mientras que los consorcios japoneses apuntan a soluciones de cerebro en chip para la neurodegeneración. El Consejo de Investigación Científica e Industrial de India patrocina startups indígenas de hidrogel para reducir la dependencia de las importaciones. En otras regiones, Oriente Medio, África y América del Sur registran pedidos incipientes pero crecientes a medida que se forman clústeres académico-industriales en torno a hospitales universitarios. Brasil financia centros de bioimpresión 3D centrados en pruebas de toxicidad dérmica para alinearse con las nuevas regulaciones cosméticas. La creciente presencia global amplifica el tamaño del mercado de cultivo celular 3D en los desgloses regionales e impulsa la tecnología hacia ciclos de adopción generalizada.

Panorama regulatorio

La aceptación regulatoria se organiza cada vez más en torno a las Nuevas Metodologías de Aproximación (NAMs) y a la validación adecuada para el propósito, en lugar de una sustitución generalizada de los estudios in vivo. En Estados Unidos, los programas de la FDA utilizados para la interacción con herramientas y metodologías (incluido su marco de Drug Development Tool) y sus expectativas no clínicas en el desarrollo de productos biológicos respaldan un mayor uso de modelos 3D con relevancia humana en los paquetes de seguridad y eficacia, lo que concuerda con el contexto del informe según el cual el fomento por parte de la FDA de ensayos sin animales está impulsando la adopción en América del Norte. En Europa, la Agencia Europea de Medicamentos (EMA) cuenta con mecanismos formales que afectan directamente a los organoides y a los sistemas órgano-en-chip, incluida su guía de Calificación de Nuevas Metodologías (QoNM) para solicitantes y su comunidad especializada de expertos en NAMs no clínicos. La EMA también consultó sobre el uso de grupos de control virtuales para reducir el uso de animales, reforzando la orientación de las 3R que impulsa la demanda de ensayos basados en cultivo celular 3D.

La actividad de normalización está reforzando las expectativas en torno a la reproducibilidad, la calidad de los materiales y la elaboración de informes, algo central para el despliegue regulado de sistemas microfisiológicos y tejidos bioimpresos. Los grupos de trabajo de la ISO que abordan los requisitos del proceso de bioimpresión (incluida la calidad y reproducibilidad de las biotintas) y el procesamiento de matrices extracelulares descelularizadas (dECM) sirven de referencia para que los proveedores de andamios e hidrogeles alineen su documentación y controles de fabricación con las necesidades farmacéuticas posteriores. Al mismo tiempo, el contexto del informe según el cual la ISO, el CEN y la ASTM están estandarizando la terminología y el reporte de resultados de los sistemas órgano-en-chip se refleja en los esfuerzos de armonización en curso mencionados durante el período de estudio, lo que reduce la friccción en las presentaciones entre jurisdicciones, a la vez que aumenta la carga sobre los proveedores para ofrecer paquetes de validación listos para el consenso.

Panorama Competitivo

La concentración del mercado sigue siendo moderada porque los nichos diferenciados coexisten dentro de una ola de adopción más amplia. Thermo Fisher Scientific y Merck KGaA anclan carteras que abarcan plásticos, reactivos y software, capturando sinergias en todos los flujos de trabajo. Corning aprovecha su experiencia en sustratos de vidrio para suministrar placas de baja adherencia que siembran esferoides con una varianza mínima entre lotes[3]Corning, "Modelos de Cultivo Celular 3D," corning.com. InSphero y MIMETAS explotan la propiedad intelectual microfluídica combinada con biología específica de enfermedades, ganando participación en programas de oncología y enfermedades metabólicas. Los actores emergentes como Emulate, CN Bio y TissUse son pioneros en chips multiorgánicos, posicionándose para el modelado de exposición sistémica.

Las solicitudes de patentes se expandieron un 35% entre 2023 y 2025, especialmente en torno a microcanales resistentes al esfuerzo cortante y biotintas fotopolimerizables. Los movimientos estratégicos incluyen la adquisición de OrganoTech Biosciences por parte de Merck KGaA por USD 420 millones para integrar servicios de organoides derivados de pacientes. Thermo Fisher lanzó una suite de imagen habilitada por inteligencia artificial que se combina con sus chips de perfusión para la puntuación automatizada de resultados. Las asociaciones con proveedores de software analítico simplifican los flujos de datos, un factor clave de adopción. Los proveedores que agrupan chips, medios de cultivo y análisis en contratos de suscripción construyen flujos de ingresos recurrentes, protegiendo el flujo de caja de los presupuestos de capital cíclicos.

Las oportunidades de espacio en blanco giran en torno a kits de validación llave en mano y materiales de grado GMP compatibles con la fabricación de terapias celulares. Los proveedores que ofrezcan documentación lista para el consenso se beneficiarán a medida que ISO y ASTM finalicen los estándares. La entrada de empresas de análisis nativas en la nube acelera la interpretación de las lecturas multiplex, forjando colaboraciones intersectoriales entre fabricantes de herramientas para ciencias de la vida y especialistas en ciencia de datos.

Líderes de la Industria del Cultivo Celular 3D

Merck KGaA

MIMETAS BV

Lonza Group AG

Thermo Fisher Scientific Inc.

Corning Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Cultivo Celular 3D Incluidas en este Informe

- Thermo Fisher Scientific

- Corning

- Merck

- Lonza Group

- Sartorius

- Becton Dickinson & Co.

- InSphero

- Mimetas

- CN Bio Innovations Ltd.

- BiomimX

- Hurel

- Nortis

- PromoCell

- Kirkstall Ltd.

- TissUse

- Synthecon Inc.

- QGel SA

- Prellis Biologics Inc.

- Advanced Solutions Life Sciences

- CELLINK AB

Leer el Análisis de las Empresas del Mercado de Cultivo Celular 3D

Oportunidades de mercado y perspectivas futuras

Sigue existiendo un espacio en blanco en la industrialización del cultivo 3D, que va desde los flujos de trabajo de descubrimiento hasta insumos escalables y con control de calidad para uso traslacional y de fabricación, particularmente donde se cruzan las células madre, los organoides y los sistemas microfisiológicos perfundidos. Una señal concreta es la apertura por parte de Fujifilm Cellular Dynamics de una instalación de 175.000 pies cuadrados en Madison, Wisconsin (mayo de 2026) para cuadruplicar la capacidad de productos y servicios de investigación basados en iPSC. Esta expansión aumenta la disponibilidad de insumos celulares humanos consistentes que sustentan los modelos de organoides y de cocultivo complejo. También complementa la tendencia del informe de una creciente participación de CRO y CDMO, ya que un suministro celular estandarizado puede ayudar a los socios externos a ejecutar ensayos 3D de mayor rendimiento con menor variación entre lotes y una documentación más clara.

Una segunda área de oportunidad son las cadenas de herramientas de producción de modelos 3D alineadas con GMP y de expansión celular que conectan los materiales de andamiaje, los medios y el conocimiento en bioprocesos con resultados reproducibles. La asociación de Made Scientifics con RoosterBio (mayo de 2026) para incorporar medios de expansión de MSC propietarios y experiencia en bioprocesos a las operaciones GMP, y la colaboración entre Applied StemCell y RoosterBio (julio de 2026) sobre soluciones de bioprocesos escalables basadas en iPSC, destacan los esfuerzos en curso para vincular la fabricación celular ascendente con las aplicaciones de cultivo 3D descendentes en el descubrimiento de fármacos, la toxicología y la medicina regenerativa. En cuanto a la hoja de ruta tecnológica, los avances en matrices 3D controlables y de alto rendimiento, y en andamios intestinales impresos mediante estereolitografía durante 2026, respaldan una vía de materiales y fabricación hacia una mayor reproducibilidad de los ensayos, abordando directamente la restricción relacionada con la falta de validación armonizada y la demanda de los compradores de una comparabilidad confiable entre sitios.

Desarrollos Recientes de la Industria en el Mercado de Cultivo Celular 3D

- Mayo de 2026: Fujifilm Cellular Dynamics abrió una instalación de 175.000 pies cuadrados en Madison, Wisconsin, para cuadruplicar la capacidad de productos y servicios de investigación basados en iPSC que respaldan el descubrimiento de fármacos y la fabricación de terapias celulares. La escala adicional refuerza la disponibilidad de insumos celulares humanos estandarizados que son fundamentales para los flujos de trabajo de organoides y de cocultivo 3D complejo. También favorece un despliegue más amplio de modelos 3D reproducibles por parte de CROs y equipos biofarmacéuticos que necesitan materiales de partida consistentes entre sitios.

- Octubre de 2025: Merck KGaA (MilliporeSigma) se asoció con Promega para codesarrollar ensayos de cultivo celular 3D diseñados para rastrear la actividad celular en tiempo real. La colaboración vincula la biología 3D con conjuntos de herramientas de ensayo y detección ya establecidos, mejorando la viabilidad práctica de ejecutar lecturas de mayor contenido en el cribado de rutina. También refuerza la diferenciación competitiva mediante flujos de trabajo integrados que combinan modelos, reactivos y análisis.

- Septiembre de 2024: MIMETAS lanzó OrganoReady Colon Organoid, un modelo de colon 3D listo para usar derivado de células madre adultas para el descubrimiento de fármacos y aplicaciones de alto rendimiento. El empaquetado de un modelo de organoide estandarizado y listo para usar reduce las barreras de adopción para los laboratorios que necesitan una configuración más rápida y un rendimiento consistente. El lanzamiento también respalda el cambio más amplio hacia los sistemas microfisiológicos y de organoides como alternativas a los ensayos 2D de menor fidelidad en el cribado de toxicidad y eficacia.

Mercado de Cultivo Celular 3D Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de cultivo celular 3D abarca los ingresos generados por productos y soluciones que permiten cultivar células en tres dimensiones para flujos de trabajo de investigación, desarrollo y pruebas, e incluye los consumibles, sistemas y plataformas relacionadas comúnmente utilizados en laboratorios.

Exclusiones de alcance: excluimos los ingresos por servicios de investigación por contrato, los costos de procedimientos clínicos y los medios de cultivo celular ascendentes de uso general que no se adquieren principalmente para flujos de trabajo 3D.

Descripción general de la segmentación

- Por Tecnología

- Plataformas Basadas en Andamiaje

- Microplacas de Superficie Micropatronada

- Hidrogeles (Naturales, Sintéticos, Híbridos)

- Andamiajes Derivados de la Matriz Extracelular

- Microportadores Porosos

- Plataformas Sin Andamiaje

- Placas de Gota Colgante

- Esferoides Levitados Magnéticamente

- Sistemas Microfluídicos de Órgano en Chip

- Biorreactores 3D (de Agitación, de Perfusión, de Pared Rotatoria)

- Sistemas de Bioimpresión 3D y Reactivos

- Servicios (Desarrollo de Ensayos Personalizados, Modelos Externalizados)

- Plataformas Basadas en Andamiaje

- Por Aplicación

- Investigación del Cáncer y Cribado de Fármacos en Oncología

- Investigación de Células Madre e Ingeniería de Tejidos

- Descubrimiento de Fármacos y Cribado de Toxicología

- Medicina Regenerativa y Terapéutica Personalizada

- Otras Aplicaciones (Virología, Seguridad Cosmética)

- Por Usuario Final

- Empresas de Biotecnología y Farmacéuticas

- Institutos Académicos y de Investigación

- Organizaciones de Investigación por Contrato y CDMO

- Hospitales y Centros de Diagnóstico

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando el conjunto de demanda y el ecosistema de suministro para que el límite del mercado se mantenga coherente entre regiones. Nos basamos en fuentes públicas y oficiales, como las bases de datos de la FDA de EE. UU. para orientación y aprobaciones relevantes, los datos de financiación del NIH de EE. UU., los indicadores de salud e I+D de la OCDE y las series macroeconómicas del Banco Mundial para contextualizar la inflación y el gasto.

Para mantener las hipótesis realistas, también revisamos informes anuales de empresas, presentaciones para inversores, presentaciones regulatorias, artículos revisados por pares y sitios web de asociaciones que abordan la adopción de modelos 3D en el descubrimiento de fármacos y la investigación de enfermedades. En casos seleccionados, se utilizan suscripciones de pago para datos financieros e inteligencia empresarial, seguimiento de noticias y finanzas, y bases de datos de patentes, con el fin de confirmar los niveles de actividad y la dirección de los productos sin sobrecontar categorías adyacentes. Estas fuentes documentales son solo ilustrativas, y también se utilizaron otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los precios y la adopción, especialmente cuando las fuentes públicas siguen siendo cualitativas. Hablamos con una combinación de proveedores, distribuidores, gerentes de laboratorio y usuarios finales en el sector farmacéutico y biotecnológico, laboratorios académicos y organizaciones de investigación, y distribuimos la cobertura entre las principales regiones para que los patrones de uso no se traten de manera uniforme.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXOs): 12% | APAC: 44% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 40% | EMEA: 34% |

| Actores más pequeños: 22% | Gerentes: 48% | Américas: 22% |

Dimensionamiento del mercado y previsiones

El dimensionamiento se construye utilizando un enfoque de arriba hacia abajo, en el que la actividad de I+D en ciencias de la vida, la intensidad de consumibles de laboratorio y el cambio de flujos de trabajo 2D a 3D se utilizan para reconstruir el gasto direccionable por región, que luego se divide en las categorías relevantes de habilitación del cultivo 3D. Una vez formado el conjunto de demanda, corroboramos los totales mediante comprobaciones selectivas de abajo hacia arriba, como precios de venta promedio muestreados multiplicados por tasas de ejecución típicas, y retroalimentación de canal sobre cambios de mezcla, que luego se utiliza para ajustar la cifra final.

Los insumos clave incluyen la dirección de la financiación pública de I+D, señales de rendimiento en el descubrimiento de fármacos, la penetración de modelos in vitro avanzados, los consumibles típicos por experimento y los ciclos de reemplazo de equipos, junto con el momento del tipo de cambio para la facturación en monedas distintas del USD. Las previsiones se apoyan en análisis de escenarios respaldados por expectativas a nivel de variables procedentes de entrevistas. La adopción puede acelerarse cuando nuevos ensayos se estandarizan, y puede ralentizarse cuando los presupuestos se ajustan. Cuando la divulgación de los proveedores es limitada, las brechas se abordan utilizando ratios proxy (como el gasto por laboratorio activo y por programa financiado), seguido de una verificación de razonabilidad frente a las bandas de precios observadas.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como la dirección del gasto en I+D, el impulso de publicaciones sobre modelos 3D y el crecimiento de la categoría reportado en presentaciones públicas, y luego se revisan para detectar valores atípicos antes de la aprobación final. Si aparece una variación importante por región o por precios implícitos, volvemos a contactar a los participantes y a revisar la hipótesis que causó el salto.

El modelo y la narrativa se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes afectan la adopción, los precios o el suministro. Antes de la entrega, se completa una revisión final por parte de un analista para que los clientes reciban una visión actualizada basada en los datos más recientes disponibles.

Tamaño del mercado de cultivo celular 3D de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el cultivo celular 3D pueden parecer muy distantes entre sí incluso cuando utilizan términos similares, en gran parte porque las decisiones de momento temporal y de precios difieren de maneras pequeñas pero significativas. El año elegido para la conversión de divisas, la forma en que se proyectan los precios de venta promedio y la frecuencia con la que se actualizan las hipótesis pueden modificar todos la cifra.

En este estudio, la periodicidad de actualización y el momento de conversión de divisas se mantienen coherentes entre regiones y luego se verifican de forma cruzada mediante bandas de precios y tasas de uso basadas en entrevistas. Esto ayuda a evitar que un solo país de rápido movimiento distorsione la consolidación global, una decisión de modelado aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,67 mil millones de USD (2026) | |

| Consultora Global A | 2,83 mil millones de USD (2025) | Utiliza un año base anterior y una ventana de previsión diferente, y el momento de conversión a USD puede elevar el valor indicado si los tipos de cambio se toman de un mes distinto o de un promedio anual diferente. |

| Editorial del Sector B | 1,26 mil millones de USD (2025) | Tiende a mantener un límite de producto más estrecho y puede tratar algunos consumibles y plataformas habilitantes 3D como parte de un gasto más amplio en cultivo celular, lo que reduce el conjunto de ingresos específicos de 3D contabilizados. |

La diferencia se explica principalmente por la selección del año base, lo que se cuenta como ingresos específicos de 3D y cómo se gestiona la progresión del precio de venta promedio a lo largo del tiempo. Al mantener cada insumo rastreable hasta señales de demanda claras y revalidar las hipótesis de precios y adopción, nuestra estimación sigue siendo práctica de reproducir y más fácil de comparar de un año a otro.

Preguntas Clave Respondidas en el Informe

¿Qué ingresos genera América del Norte a partir del cultivo celular 3D en 2026?

América del Norte aporta el 41,55% de las ventas globales, lo que equivale a aproximadamente USD 1,11 mil millones basándose en el tamaño del mercado de 2026.

¿Qué segmento crece más rápido dentro de la categoría de tecnología?

Las plataformas microfluídicas de órgano en chip, con una previsión de avance a una CAGR del 18,25% hasta 2031.

¿Cómo mejoran los cultivos 3D el descubrimiento de fármacos en oncología?

Reproducen factores del microentorno tumoral como la hipoxia y el contacto estromal, produciendo una concordancia del 85% con los resultados clínicos reportados en los estudios de 2024.

¿Por qué son las CRO fundamentales para la adopción?

Las CRO agrupan hardware especializado, protocolos y análisis de inteligencia artificial, permitiendo a los patrocinadores acceder a modelos avanzados sin grandes inversiones de capital, impulsando una CAGR del 16,12%.

¿Cuál es la principal restricción que dificulta la adopción en los mercados emergentes?

Los altos costes iniciales de los dispositivos en relación con los sistemas 2D reducen la adopción donde los presupuestos de investigación son limitados; los nuevos chips imprimibles de bajo coste están reduciendo esta brecha.

¿Cómo están evolucionando los estándares?

ISO, ASTM y la Comisión Europea están elaborando normas de validación armonizadas que deberían madurar para 2027, simplificando las presentaciones regulatorias globales.

Última actualización de la página el: