Tamaño y Participación del Mercado de Cultivo Celular

Visión General del Mercado

| Período de Estudio | 2023 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 31.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cultivo Celular por Mordor Intelligence

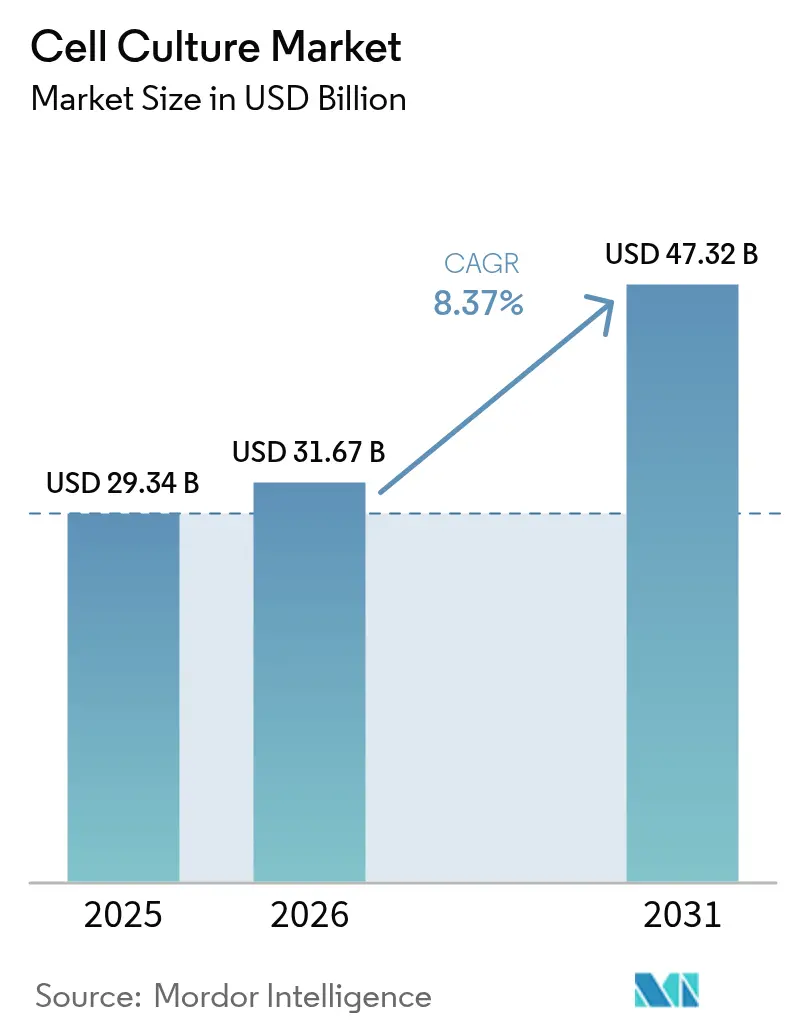

El tamaño del mercado de cultivo celular fue valorado en USD 29.340 millones en 2025 y se estima que crecerá desde USD 31.670 millones en 2026 hasta alcanzar USD 47.320 millones en 2031, a una CAGR del 8,37% durante el período de previsión (2026-2031). La sólida demanda de biofabricación, el auge de los ensayos clínicos con células madre y el endurecimiento de los plazos regulatorios para la medicina regenerativa están reconfigurando la asignación de capital en el mercado de cultivo celular. Los biorreactores de un solo uso automatizados, las innovaciones en medios libres de suero y el análisis de procesos asistido por inteligencia artificial están reduciendo los costos por lote y mejorando la reproducibilidad, lo que permite a los desarrolladores escalar terapias que antes se estancaban en entornos de investigación de pequeño volumen. Los principales proveedores de ciencias de la vida buscan ahora la integración vertical —combinando equipos, consumibles y servicios por contrato— para fortalecer la resiliencia de la cadena de suministro y acortar los ciclos de transferencia tecnológica. Mientras tanto, la política industrial regional en Japón, China y los Estados Unidos acelera la construcción de instalaciones que acercan la producción a los pacientes y reducen el riesgo logístico transfronterizo. Las restricciones de suministro de suero bovino fetal, junto con los mandatos de sostenibilidad, continúan acelerando la transición hacia sistemas químicamente definidos y libres de componentes animales que simplifican los expedientes regulatorios y eliminan los obstáculos éticos.

Conclusiones Clave del Informe

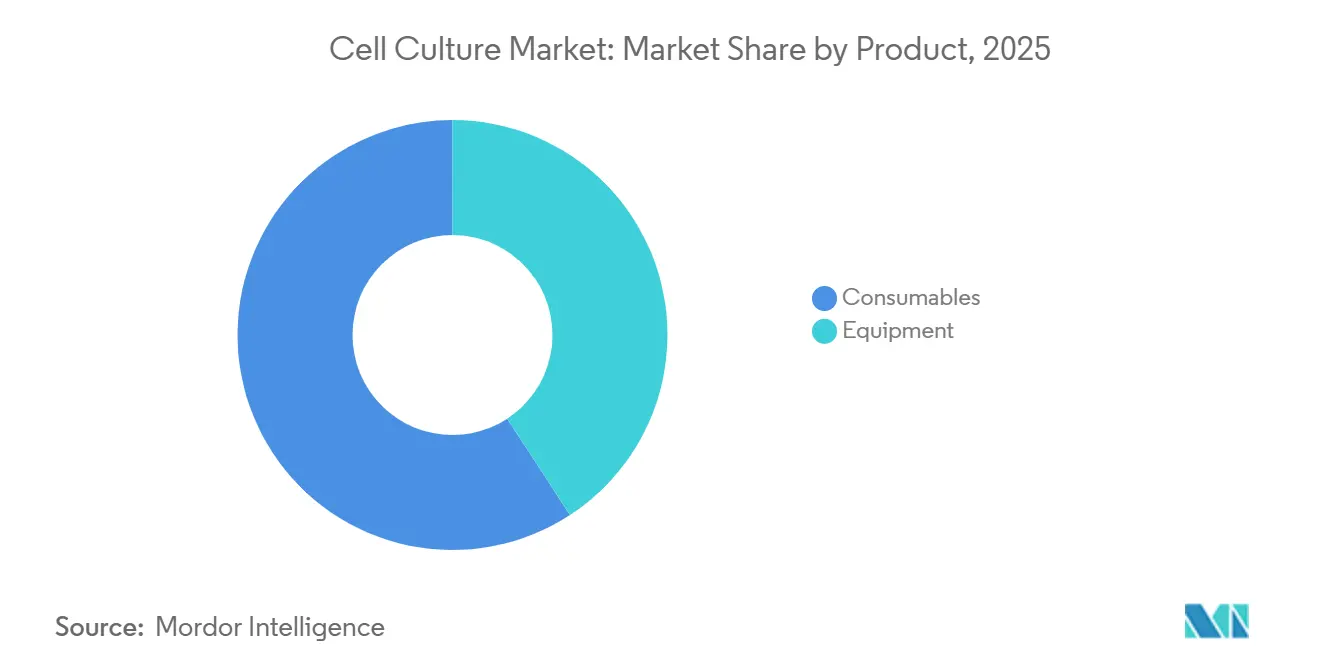

- Por categoría de producto, los consumibles lideraron con una participación de ingresos del 59,20% en 2025; se prevé que los equipos se expandan a una CAGR del 8,51% hasta 2031.

- Por tipo de célula, las células de mamífero representaron el 62,10% de la participación del mercado de cultivo celular en 2025, mientras que se prevé que las células madre crezcan a una CAGR del 8,25% hasta 2031.

- Por tecnología, los sistemas 2D dominaron con una participación del 84,63% en 2025; el cultivo 3D avanza a una CAGR del 10,93% hasta 2031.

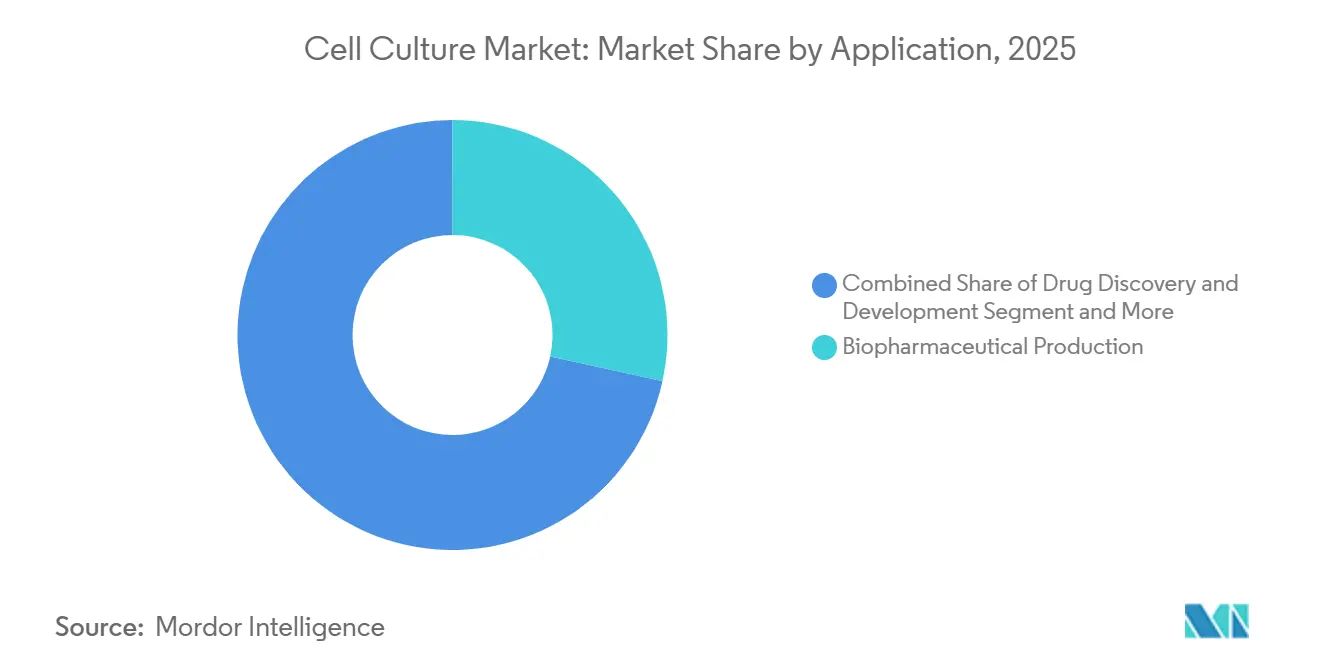

- Por aplicación, la producción biofarmacéutica representó el 28,44% del tamaño del mercado de cultivo celular en 2025, y la fabricación de terapias génicas y celulares progresa a una CAGR del 9,23% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 53,05% de la participación en 2025; las organizaciones de investigación y fabricación por contrato crecen a una CAGR del 10,21% hasta 2031.

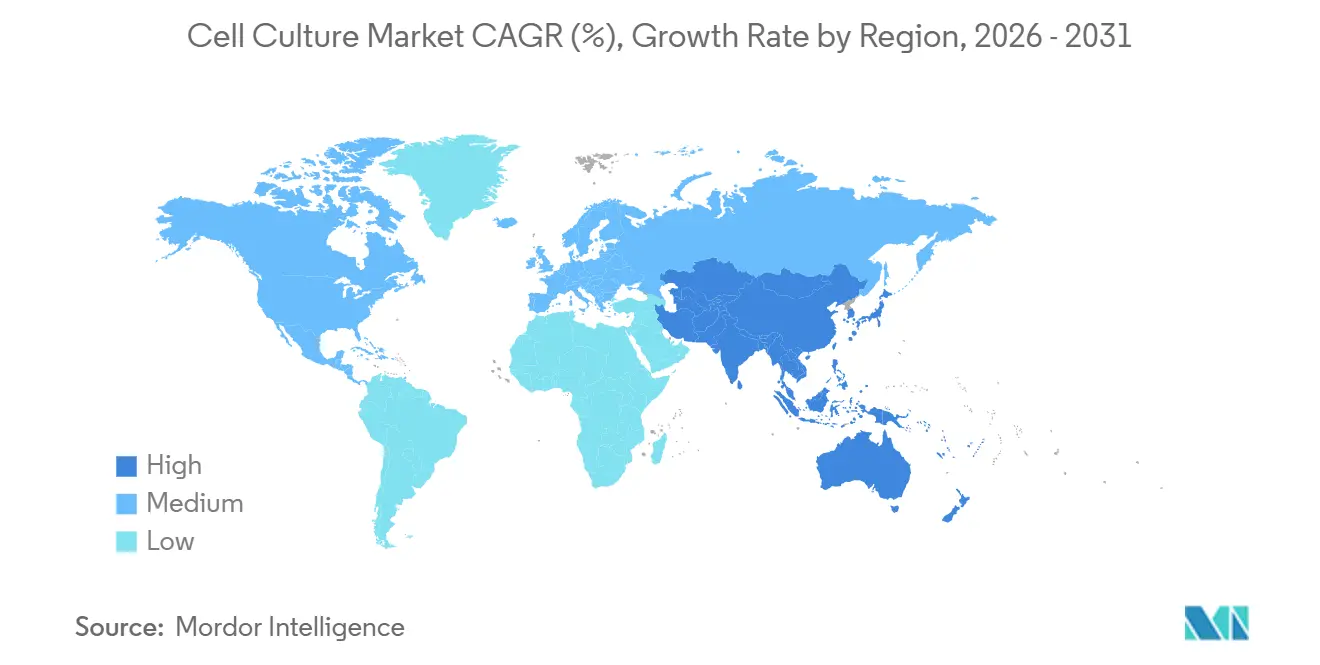

- Por geografía, América del Norte representó el 35,59% de la participación del mercado de cultivo celular en 2025; Asia-Pacífico está preparada para el crecimiento más rápido con una CAGR del 9,27% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cultivo Celular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de enfermedades crónicas que impulsa la demanda de biológicos | +2.8% | América del Norte, Europa, expansión global | Mediano plazo (2-4 años) |

| Sistemas automatizados de alto rendimiento | +2.1% | América del Norte, APAC | Corto plazo (≤ 2 años) |

| Impulso de financiación público-privada | +1.9% | Japón, China, Estados Unidos | Largo plazo (≥ 4 años) |

| Expansión de ensayos de terapia génica y celular | +2.4% | Estados Unidos, Japón, Alemania | Mediano plazo (2-4 años) |

| Ensayos basados en células en el descubrimiento de fármacos | +1.2% | América del Norte, Unión Europea | Corto plazo (≤ 2 años) |

| Bioprocesamiento sostenible y libre de componentes animales | +1.6% | Unión Europea, América del Norte, global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Carga Global de Enfermedades Crónicas Impulsa la Demanda de Biológicos

Las enfermedades no transmisibles continúan engrosando los canales de biológicos, lo que obliga a los fabricantes a ampliar la capacidad de cultivo que sustenta los anticuerpos monoclonales, las vacunas y los terapéuticos GLP-1. Sanofi comprometió EUR 1.300 millones para una instalación de insulina integrada verticalmente, lo que pone de manifiesto cómo las indicaciones de enfermedades crónicas de gran volumen se traducen directamente en la expansión del mercado de cultivo celular. La oncología intensifica esta presión; más de 60 ensayos con células madre pluripotentes inducidas están activos en todo el mundo, casi un tercio en Japón, donde las aprobaciones aceleradas acortan el camino del laboratorio a la cabecera del paciente[1]Personal Editorial, "La Apuesta de Japón por las Terapias con Células Madre," nature.com. La aritmética es clara: a medida que aumenta la prevalencia de las enfermedades crónicas, el mercado de cultivo celular debe suministrar la columna vertebral terapéutica que mantiene productivas a las poblaciones.

Avances Tecnológicos en Sistemas de Cultivo Celular Automatizados y de Alto Rendimiento

La rápida adopción de biorreactores cerrados de un solo uso y el control de procesos orquestado por inteligencia artificial reducen el riesgo de contaminación y las horas de trabajo del técnico, al tiempo que duplican el rendimiento por lote. Una expansión en Copenhague añadió ocho recipientes de un solo uso de 2.000 L, lo que permite 150 lotes adicionales cada año y demuestra que la automatización puede ofrecer una capacidad de cambio escalonado sin la ampliación convencional de obra civil. La microfluídica de gotas comprime aún más los plazos de desarrollo de líneas celulares, reemplazando semanas de selección manual de clones por minutos de precisión en la selección digital. Estas ganancias repercuten directamente en el estado de resultados del mercado de cultivo celular, permitiendo a los patrocinadores abordar económicamente subgrupos de pacientes más pequeños.

Expansión de la Financiación Gubernamental y Privada para la Investigación Basada en Células

El programa de medicina regenerativa de USD 760 millones de Japón, el salto del 78% interanual en la financiación de Alemania y rondas respaldadas por capital de riesgo como la recaudación de USD 30 millones de bit bio refuerzan un ciclo de capital duradero que reduce el riesgo científico y atrae la coinversión privada[2]BIO Deutschland, "La Financiación en Alemania Salta un 78%," biodeutschland.org. Estos flujos de capital financian plantas piloto, suites de Buenas Prácticas de Manufactura y el desarrollo del talento, ampliando el mercado de cultivo celular futuro potencial.

Crecimiento en el Canal Mundial de Ensayos Clínicos de Terapia Celular y Génica

La Administración de Alimentos y Medicamentos de los Estados Unidos prevé 20 nuevas aprobaciones anuales de productos de terapia celular y génica a partir de 2025. A medida que aumenta el volumen de ensayos, los innovadores que carecen de suites de Buenas Prácticas de Manufactura internas acuden a los fabricantes por contrato, que ya procesan el 67,13% de la producción de terapias avanzadas subcontratadas. El resultado es una cartera de pedidos sostenida para biorreactores, medios y analítica —combustible para los proveedores del mercado de cultivo celular.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y operativos | -2.3% | Mercados emergentes, global | Largo plazo (≥ 4 años) |

| Diversas cargas de cumplimiento regulatorio | -1.8% | América del Norte, UE, APAC | Mediano plazo (2-4 años) |

| Riesgo de contaminación y fallo de lotes | -1.1% | Global, regiones con menor infraestructura | Corto plazo (≤ 2 años) |

| Fragilidad de la cadena de suministro para insumos clave | -1.4% | Regiones dependientes de importaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Operativos de las Instalaciones de Cultivo Celular cGMP a Gran Escala

La construcción de una planta de biológicos conforme puede costar entre USD 500 y USD 1.400 por pie cuadrado, un obstáculo que empuja a las empresas emergentes hacia modelos de subcontratación y ralentiza el despliegue de instalaciones en geografías con recursos financieros limitados. Incluso los actores establecidos con grandes recursos como Fujifilm y Lonza aceptan precios de nueve cifras para las expansiones, lo que subraya la gravedad financiera que frena la entrada en el mercado de cultivo celular.

Requisitos Estrictos de Cumplimiento Regulatorio y de Calidad en Todas las Regiones

Las directrices de la Administración de Alimentos y Medicamentos, la evolución de las normas del Anexo 1 europeo y las interpretaciones específicas de cada país sobre las obligaciones de Buenas Prácticas de Manufactura requieren presentaciones independientes, auditorías localizadas y, con frecuencia, estudios de validación redundantes. Las empresas más pequeñas deben contratar equipos regulatorios especializados o arriesgarse a retrasos en las aprobaciones —un gasto que comprime los márgenes y puede disuadir la expansión transfronteriza[3]Oficina de Comunicaciones de la FDA, "Previsión de Terapias Avanzadas," fda.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Consumibles Impulsan la Innovación Mientras los Equipos Transforman las Operaciones

Los consumibles mantuvieron la mayor porción del mercado de cultivo celular en 2025 con el 59,20%, y se prevé que el segmento se componga al 8,27% hasta 2031 a medida que los desarrolladores cambian a formulaciones de medios químicamente definidas y libres de componentes animales. Esta evolución protege a los operadores frente a la inminente escasez de suero bovino fetal y se alinea con los reguladores que prefieren ingredientes trazables en los expedientes clínicos. En el lado de los equipos, los biorreactores de un solo uso, las plataformas de perfusión y los sensores en línea están reescribiendo los planos de las instalaciones, reduciendo el tiempo de inactividad y la intensidad de capital. La adquisición de filtración de USD 4.100 millones de Thermo Fisher subraya cómo el hardware de purificación se ha vuelto estratégico para el procesamiento continuo robusto. A medida que prolifera la automatización, el tamaño del mercado de cultivo celular atribuible a los equipos crecerá más rápido que en ciclos anteriores —incluso si los consumibles mantienen la base de ingresos más grande.

Los laboratorios de investigación y desarrollo también están renovando microscopios y sistemas de imagen; el CQ3000 de Yokogawa captura imágenes 3D en vivo que alimentan la analítica de inteligencia artificial posterior, acortando el desarrollo de ensayos. Los tubos desechables, los filtros y los puertos de muestreo completan el ecosistema de un solo uso, asegurando una demanda predecible de consumibles con cada nueva instalación de biorreactor. En conjunto, estos cambios consolidan un ciclo de retroalimentación en el que la innovación en equipos desbloquea nuevas referencias de consumibles, y viceversa, enriqueciendo la cadena de valor del mercado de cultivo celular.

Por Tipo de Célula: El Dominio de los Mamíferos Enfrenta una Ola de Innovación en Células Madre

Las plataformas de mamíferos generaron el 62,10% de la participación del mercado de cultivo celular en 2025, en gran parte porque las líneas de células de ovario de hámster chino siguen siendo el caballo de batalla para los anticuerpos monoclonales. Sin embargo, las células madre registran el crecimiento más rápido, con una CAGR del 8,25% a medida que los ensayos globales alcanzaron 115 a finales de 2024. Los aceleradores regulatorios de Japón y la financiación pública han llevado las terapias con células madre pluripotentes inducidas al umbral de la aprobación comercial, lo que señala una inflexión de la demanda de medios de células madre de grado de Buenas Prácticas de Manufactura, matrices y sistemas de cosecha cerrados.

Dentro de las líneas de mamíferos, las células primarias ganan relevancia en la investigación, mientras que las líneas inmortalizadas suministran títulos de producción fiables. Los sistemas de células microbianas y de insectos abordan objetivos proteicos de nicho y antígenos de vacunas que las líneas de mamíferos no logran expresar eficientemente, preservando un patrón de demanda diversificado dentro del mercado de cultivo celular más amplio.

Por Tecnología: La Estabilidad del Cultivo 2D Contrasta con la Aceleración de la Innovación 3D

Aunque los organoides y esferoides 3D encabezan los programas de conferencias, las plataformas 2D aún controlaban el 84,63% de los ingresos en 2025 porque los procesos de anticuerpos validados por cGMP continúan ejecutándose en monocapas planas o en tanques agitados. Trasladar los productos heredados a 3D añade carga regulatoria sin garantías de mejoras en el rendimiento, lo que modera el ritmo de la migración masiva. No obstante, el cultivo 3D captará presupuestos incrementales a una CAGR del 10,93%, especialmente en flujos de trabajo de descubrimiento donde la relevancia fisiológica supera la productividad pura.

Los organoides tumorales derivados de pacientes permiten cribados de oncología de precisión que evitan las pruebas en animales, y los kits de esferoides sin andamiaje reducen la complejidad de configuración para los laboratorios de alto rendimiento. La bioimpresión se fusiona con los cultivos 3D para ensamblar constructos tisulares, ampliando el mercado de cultivo celular accesible a los actores de la medicina regenerativa que buscan implantes estructuralmente complejos.

Por Aplicación: La Producción Biofarmacéutica Ancla el Crecimiento Mientras la Terapia Génica se Acelera

La fabricación biofarmacéutica mantuvo el 28,44% del tamaño del mercado de cultivo celular en 2025, en función de los enormes volúmenes comerciales de anticuerpos y las campañas estacionales de vacunas. Los ingresos incrementales surgen ahora de la incorporación de anticuerpos heredados en trenes de perfusión intensificados que extraen más gramos por litro de áreas de tanques fijas. La fabricación de terapias génicas y celulares, mientras tanto, se acelera a una CAGR del 9,23% a medida que los recuentos de lotes de vectores virales y células autólogas aumentan en paralelo con los inicios de ensayos clínicos.

Los laboratorios de descubrimiento de fármacos adoptan ensayos 3D para reducir el riesgo en la selección de candidatos, y los especialistas en vacunas construyen plantas de doble modalidad que manejan tanto proteínas recombinantes como plataformas de ARNm, creando vientos de cola en la estandarización de equipos. La ingeniería tisular y el diagnóstico completan los nichos de demanda, diversificando el mercado de cultivo celular más allá de los titanes de las proteínas terapéuticas.

Por Usuario Final: El Dominio Farmacéutico Enfrenta la Aceleración de las CDMO

Las empresas farmacéuticas y de biotecnología absorbieron el 53,05% de la facturación de 2025, aunque muchas reducen sus instalaciones internas de Buenas Prácticas de Manufactura en favor de la subcontratación. El efecto neto es una CAGR del 10,21% para las organizaciones de investigación y fabricación por contrato hasta 2031, lo que obliga a las CDMO a asegurar el suministro de consumibles y la analítica de valor añadido que reduce el riesgo en las transferencias tecnológicas de los clientes. Los hospitales y los laboratorios de diagnóstico impulsan un volumen menor pero constante para las pruebas de esterilidad, mientras que los centros académicos sostienen los canales de descubrimiento previos que alimentan la demanda comercial futura. En conjunto, este ecosistema de múltiples partes interesadas mantiene los pedidos tanto de consumibles industriales de alto volumen como de reactivos de investigación especializados dentro del mercado de cultivo celular global.

Análisis Geográfico

América del Norte representó el 35,59% de los ingresos globales en 2025, respaldada por expansiones emblemáticas como la instalación de ingredientes de Gardasil de USD 1.000 millones de Merck y la planta de terapia celular de USD 300 millones de AstraZeneca en Maryland. El clima regulatorio de los Estados Unidos, que prevé 20 aprobaciones anuales de terapias avanzadas a partir de 2025, garantiza la utilización de las nuevas suites de Buenas Prácticas de Manufactura añadidas. Canadá refuerza la región con créditos fiscales que atraen a las CDMO, y México ofrece capacidades de llenado y acabado y moldeo de componentes que apoyan las cadenas de suministro continentales. Las ambiciones federales de satisfacer el 30% de la demanda química de los Estados Unidos con biofabricación sostenible para 2040 proporcionan un viento de cola político duradero para el mercado de cultivo celular.

Europa presenta un sólido impulso de recuperación. La financiación de biotecnología alemana se disparó a EUR 1.900 millones en 2024, y el Reino Unido presentó un centro de vacunas de GBP 450 millones para mitigar el riesgo pandémico. Los esfuerzos de la Unión Europea para armonizar las actualizaciones del anexo de Buenas Prácticas de Manufactura agilizan la liberación de productos transfronterizos y favorecen las redes de servicios paneuropeas. Además, colaboraciones como el centro de terapia génica y celular de Bayer en Berlín atraen a socios industriales hacia los ecosistemas de ciencia pública.

Asia-Pacífico registra el ascenso más rápido, con una CAGR del 9,27%. El programa de medicina regenerativa de USD 760 millones de Japón genera más de 60 ensayos con células madre pluripotentes inducidas y prepara la demanda interna de medios definidos, biorreactores cerrados y módulos de purificación posterior. China escala tanto las plantas de anticuerpos previas como las líneas emergentes de ARNm, mientras que India monetiza las ventajas de costos para capturar la formulación por contrato y la analítica. Corea del Sur y Australia completan el mosaico regional con fabricación avanzada de células madre y regímenes de reembolso favorables, respectivamente. En conjunto, el perfil demográfico de Asia-Pacífico —poblaciones envejecidas y creciente incidencia de enfermedades crónicas— consolida una pista de demanda para el mercado de cultivo celular que se extiende más allá del período de previsión.

Panorama Competitivo

La estructura de la industria combina un liderazgo concentrado en equipos y una larga cola de innovadores especializados. La adquisición de filtración de Thermo Fisher, más un arsenal de fusiones y adquisiciones anunciado de entre USD 40.000 y USD 50.000 millones, subraya la carrera por las capacidades integrales. Danaher, Sartorius y Merck también incorporan consumibles a sus suites de analítica, creando ecosistemas cerrados que elevan los costos de cambio para los clientes. Al mismo tiempo, los disruptores respaldados por capital de riesgo comercializan plataformas de clonalidad impulsadas por inteligencia artificial, bibliotecas de organoides de alto rendimiento y medios de nicho libres de suero que erosionan a los actores establecidos.

Las alianzas estratégicas, no las guerras de precios, impulsan los cambios de participación: los acuerdos de licencia representaron el 19% del flujo de operaciones en 2023, lo que permite a las partes aprovechar la propiedad intelectual complementaria sin las primas de adquisición completa. El espacio en blanco más disputado rodea las materias primas sostenibles, el control de procesos in silico y las huellas de CDMO regionales adaptadas a las agendas de biotecnología soberana. Como resultado, el mercado de cultivo celular sigue siendo dinámico, recompensando a los actores que combinan la escala de capital con hojas de ruta de innovación ágiles.

Líderes de la Industria del Cultivo Celular

Thermo Fisher Scientific

Danaher Corporation

Sartorius AG

Merck KGaA

Becton, Dickson and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Merck confirmó una expansión de USD 1.000 millones de su sitio en Durham, Carolina del Norte, para fabricar ingredientes activos para la vacuna Gardasil, añadiendo 225.000 pies cuadrados de espacio de Buenas Prácticas de Manufactura.

- Febrero de 2025: Thermo Fisher finalizó su adquisición de USD 4.100 millones de la división de purificación y filtración de Solventum para reforzar los flujos de trabajo de cultivo celular previos y posteriores.

Alcance del Informe Global del Mercado de Cultivo Celular

Según el alcance del informe, el cultivo celular es el proceso de hacer crecer células bajo ciertas condiciones controladas fuera de su entorno natural. Una vez que las células de interés han sido aisladas del tejido vivo, pueden mantenerse posteriormente bajo condiciones cuidadosamente controladas. El Mercado de Cultivo Celular está Segmentado por Productos y Consumibles (Productos (Equipos de Bioseguridad, Centrífugas, Equipos de Crioalmacenamiento, Sistemas de Cultivo/Biorreactores, Incubadoras, Instrumentos de Pipeteo y Otros) y Consumibles (Medios, Sueros y Reactivos)), Aplicación (Biofarmacéuticos, Desarrollo de Fármacos, Terapia Génica, Cultivo e Ingeniería Tisular, Producción de Vacunas y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel global. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Equipos | Cabinas de Bioseguridad |

| Centrífugas | |

| Equipos de Crioalmacenamiento | |

| Sistemas de Cultivo / Biorreactores | |

| Incubadoras | |

| Instrumentos de Pipeteo | |

| Microscopios y Sistemas de Imagen | |

| Contadores y Analizadores de Células | |

| Sistemas de Filtración | |

| Accesorios (Tubos, Conectores, Racores) | |

| Consumibles | Medios |

| Medios Libres de Suero | |

| Sueros (Suero Bovino Fetal y Alternativas) | |

| Reactivos | |

| Tampones y Sales | |

| Suplementos y Factores de Crecimiento | |

| Agentes Crioprotectores | |

| Plásticos (Frascos, Placas, Placas de Petri) |

| Células de Mamífero | Células Primarias |

| Líneas Celulares Continuas | |

| Células Madre | Células Madre Embrionarias |

| Células Madre Adultas | |

| Células Madre Pluripotentes Inducidas | |

| Células Microbianas | Bacterianas |

| Levaduras y Hongos | |

| Células de Insecto |

| Cultivo Celular 2D | |

| Cultivo Celular 3D | Basado en Andamiaje |

| Sin Andamiaje |

| Producción Biofarmacéutica |

| Descubrimiento y Desarrollo de Fármacos |

| Fabricación de Terapias Génicas y Celulares |

| Producción de Vacunas |

| Ingeniería Tisular y Medicina Regenerativa |

| Investigación del Cáncer |

| Desarrollo de Diagnósticos y Ensayos |

| Pruebas de Toxicidad y Evaluación de Seguridad |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Organizaciones de Investigación por Contrato y Organizaciones de Fabricación por Contrato |

| Hospitales y Laboratorios de Diagnóstico |

| Bancos de Células y Biobancos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Equipos | Cabinas de Bioseguridad |

| Centrífugas | ||

| Equipos de Crioalmacenamiento | ||

| Sistemas de Cultivo / Biorreactores | ||

| Incubadoras | ||

| Instrumentos de Pipeteo | ||

| Microscopios y Sistemas de Imagen | ||

| Contadores y Analizadores de Células | ||

| Sistemas de Filtración | ||

| Accesorios (Tubos, Conectores, Racores) | ||

| Consumibles | Medios | |

| Medios Libres de Suero | ||

| Sueros (Suero Bovino Fetal y Alternativas) | ||

| Reactivos | ||

| Tampones y Sales | ||

| Suplementos y Factores de Crecimiento | ||

| Agentes Crioprotectores | ||

| Plásticos (Frascos, Placas, Placas de Petri) | ||

| Por Tipo de Célula | Células de Mamífero | Células Primarias |

| Líneas Celulares Continuas | ||

| Células Madre | Células Madre Embrionarias | |

| Células Madre Adultas | ||

| Células Madre Pluripotentes Inducidas | ||

| Células Microbianas | Bacterianas | |

| Levaduras y Hongos | ||

| Células de Insecto | ||

| Por Tecnología | Cultivo Celular 2D | |

| Cultivo Celular 3D | Basado en Andamiaje | |

| Sin Andamiaje | ||

| Por Aplicación | Producción Biofarmacéutica | |

| Descubrimiento y Desarrollo de Fármacos | ||

| Fabricación de Terapias Génicas y Celulares | ||

| Producción de Vacunas | ||

| Ingeniería Tisular y Medicina Regenerativa | ||

| Investigación del Cáncer | ||

| Desarrollo de Diagnósticos y Ensayos | ||

| Pruebas de Toxicidad y Evaluación de Seguridad | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Institutos Académicos y de Investigación | ||

| Organizaciones de Investigación por Contrato y Organizaciones de Fabricación por Contrato | ||

| Hospitales y Laboratorios de Diagnóstico | ||

| Bancos de Células y Biobancos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de cultivo celular en 2026?

El tamaño del mercado de cultivo celular es de USD 35.460 millones en 2026 y se prevé que crezca hasta USD 57.130 millones en 2031.

¿Qué segmento lidera la demanda de consumibles de cultivo celular?

Los medios y reactivos dominan los consumibles, impulsados por el cambio hacia formulaciones químicamente definidas y libres de componentes animales ante la escasez de suero.

¿Qué impulsa el rápido crecimiento del cultivo de células madre?

La tramitación regulatoria acelerada, más de 115 ensayos clínicos activos y el impulso de financiación de Japón convierten a las células madre en el tipo de célula de más rápido crecimiento con una CAGR del 11,53%.

¿Por qué las CDMO están ganando participación de ingresos en el cultivo celular?

El elevado gasto de capital en instalaciones y los complejos requisitos de Buenas Prácticas de Manufactura empujan a las empresas farmacéuticas a subcontratar, impulsando a las CDMO a una CAGR del 12,52%.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico crece a una CAGR del 12,42%, impulsada por grandes inversiones públicas en Japón y la aceleración de la infraestructura en China e India.

Última actualización de la página el: