Tamaño y Participación del Mercado de Cultivo Celular Primario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

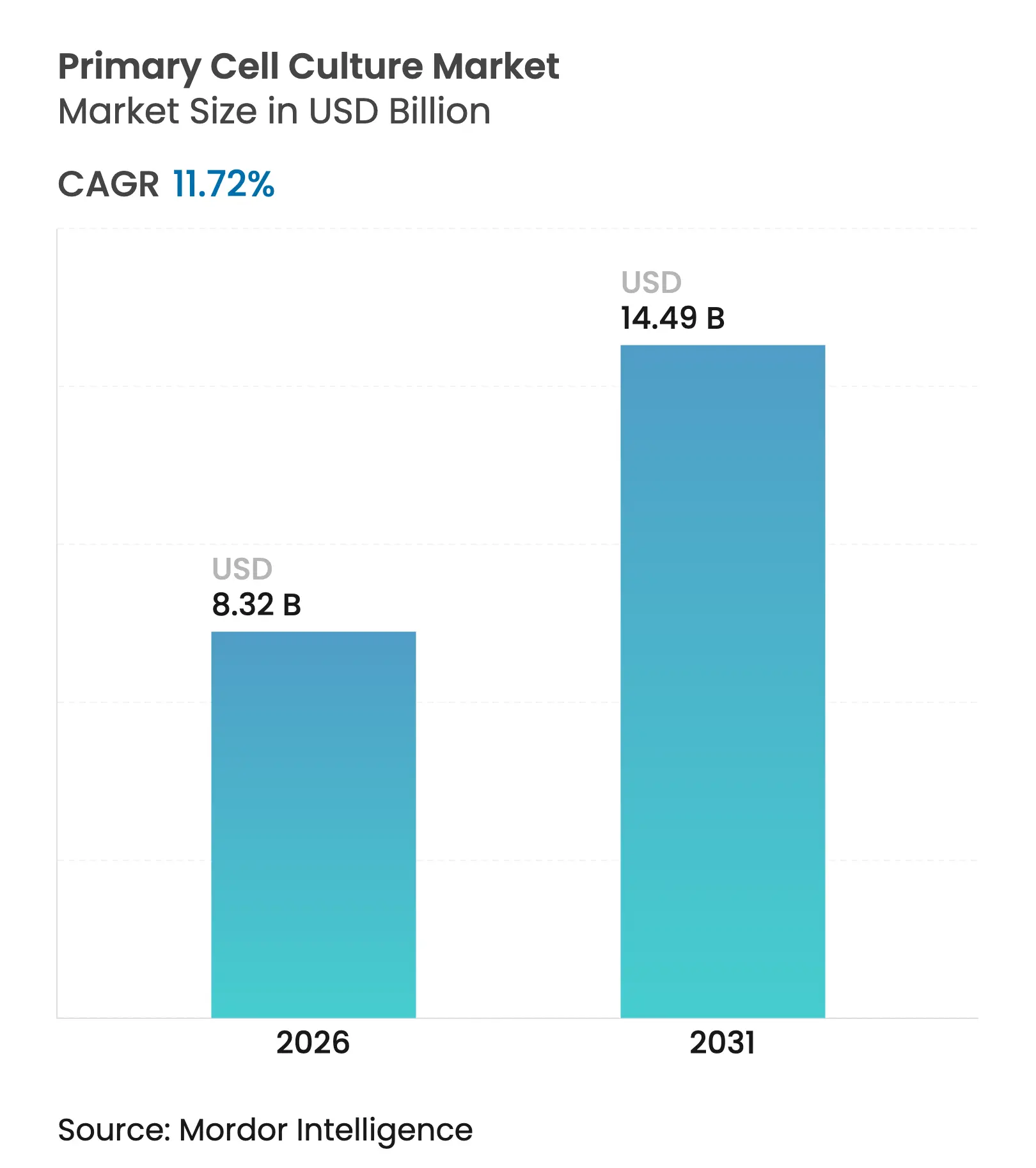

| Tamaño del Mercado (2026) | 8.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.72% CAGR |

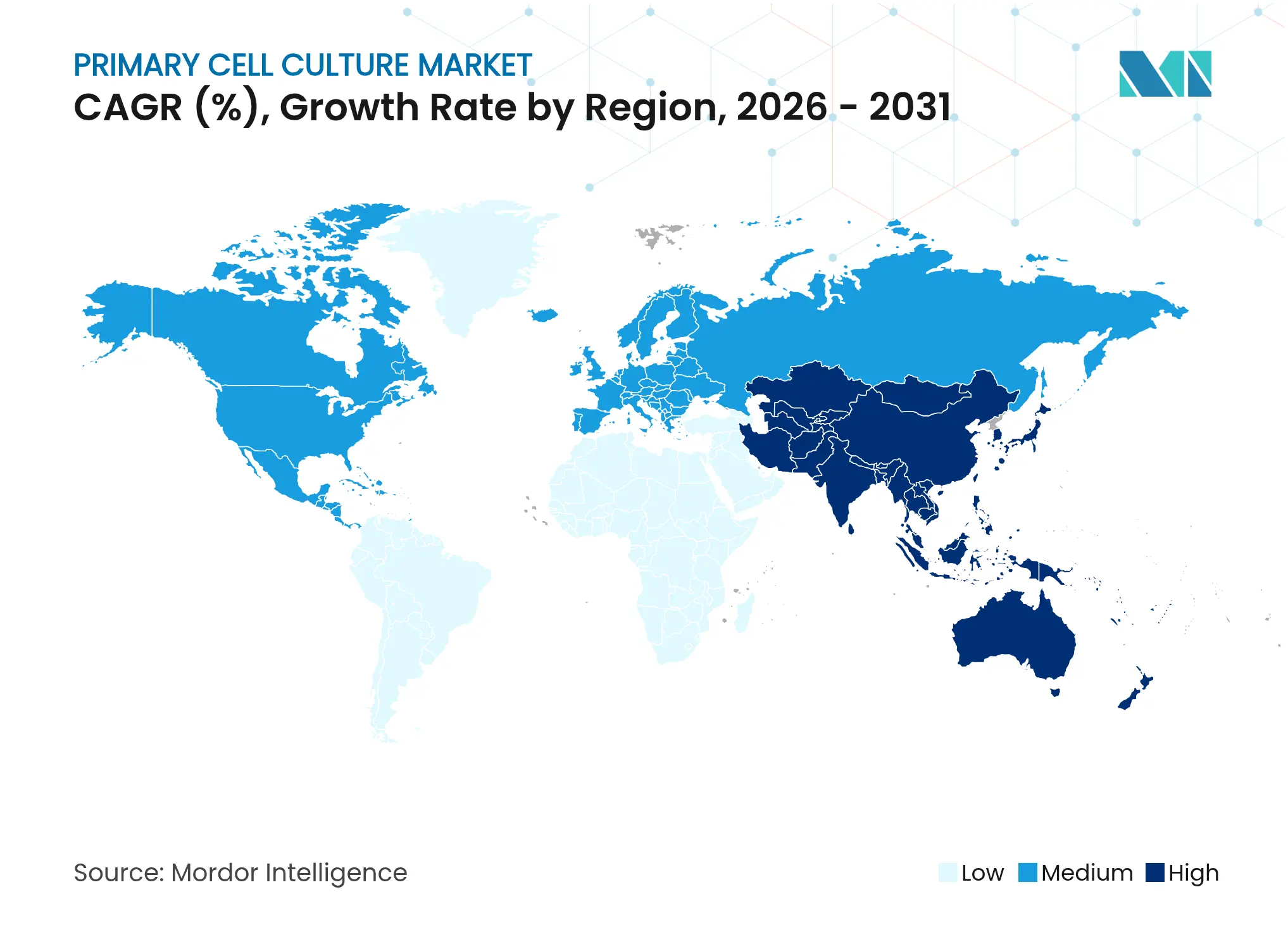

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cultivo Celular Primario por Mordor Intelligence

Se espera que el tamaño del mercado de cultivo celular primario crezca de USD 7,45 mil millones en 2025 a USD 8,32 mil millones en 2026 y se prevé que alcance USD 14,49 mil millones en 2031 a una CAGR del 11,72% durante 2026-2031. Esta sólida trayectoria refleja el cambio decisivo de investigadores y desarrolladores de fármacos hacia modelos fisiológicamente relevantes que reducen la deserción clínica en etapas tardías. Las empresas farmacéuticas están acelerando la inversión en sistemas 3D y microfluídicos, análisis guiados por inteligencia artificial y biorreactores de sistema cerrado, todos los cuales agudizán el poder predictivo de los estudios preclínicos. Los reactivos y suplementos mantienen la mayor base de ingresos porque se consumen de forma continua, mientras que las plataformas microfluídicas de órgano en chip registran la adopción más rápida. El crecimiento se amplifica aún más por la creciente carga mundial de enfermedades crónicas, el respaldo regulatorio a los modelos de prueba sin animales y la creciente externalización de ensayos especializados basados en células a organizaciones de investigación por contrato.

Conclusiones Clave del Informe

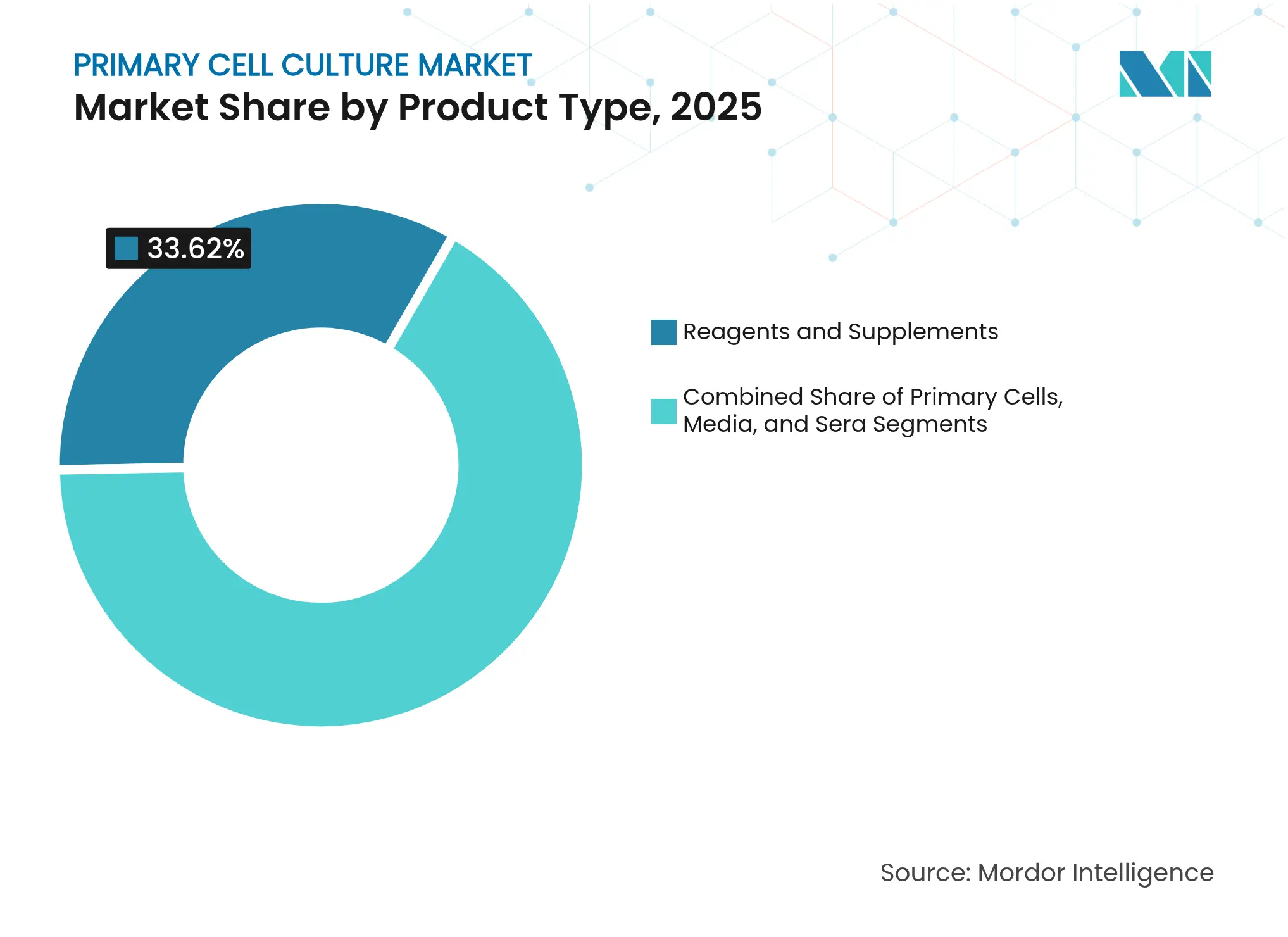

- Por tipo de producto, los reactivos y suplementos representaron el 33,62% de la participación del mercado de cultivo celular primario en 2025, mientras que se proyecta que las células primarias crezcan a una CAGR del 14,12% hasta 2031.

- Por tipo de célula, las células animales lideraron con una participación de ingresos del 58,10% en 2025, mientras que las células humanas están en camino de alcanzar una CAGR del 15,08% hasta 2031.

- Por método de separación, la disgregación enzimática capturó el 33,05% del tamaño del mercado de cultivo celular primario en 2025; se prevé que la separación mecánica avance a una CAGR del 13,42% en el mismo horizonte.

- Por plataforma de cultivo, las monocapas 2D retuvieron el 69,40% de la participación del tamaño del mercado de cultivo celular primario en 2025, aunque los sistemas microfluídicos de órgano en chip se aceleran a una CAGR del 18,05%.

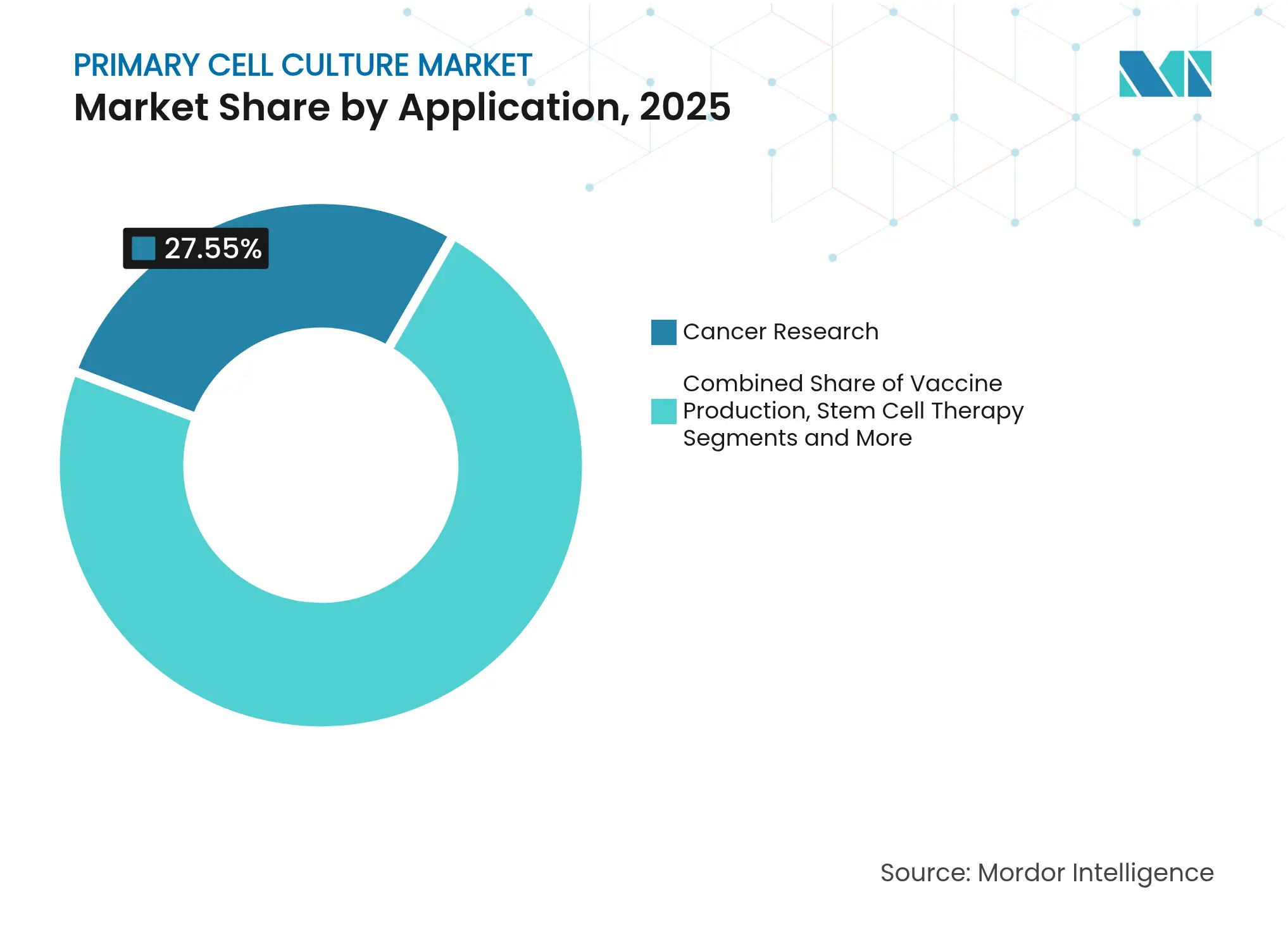

- Por aplicación, la investigación oncológica representó el 27,55% del tamaño del mercado de cultivo celular primario en 2025, mientras que la medicina regenerativa se expande a una CAGR del 14,36%.

- Por usuario final, las empresas farmacéuticas y de biotecnología dominaron con una participación del 51,30% en 2025; las organizaciones de investigación por contrato registran el crecimiento más rápido con una CAGR del 12,94%.

- Por geografía, América del Norte contribuyó con el 51,70% de los ingresos de 2025; se espera que Asia-Pacífico ascienda a una CAGR del 13,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cultivo Celular Primario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Crónicas e Infecciosas que Requieren Modelos Avanzados de Investigación Basados en Células | +3.6% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Inversión en Iniciativas de Medicina Personalizada y de Precisión a Nivel Mundial | +3.0% | América del Norte, Europa y mercados emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento del Gasto en I+D Biofarmacéutico en Terapias Celulares y Génicas | +2.4% | Global, con concentración en centros de innovación (Boston, San Francisco, Shanghái, Basilea) | Mediano plazo (2-4 años) |

| Avances en Tecnologías Automatizadas y de Sistema Cerrado para el Cultivo Celular Primario | +1.8% | América del Norte, Europa y mercados avanzados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Apoyo Regulatorio Favorable y Aprobaciones Aceleradas para Terapéuticos Basados en Células | +1.2% | América del Norte y Europa, con influencia emergente en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Carga de Enfermedades Crónicas Impulsa la Demanda de Modelos Fisiológicamente Relevantes

La escalada en la incidencia de trastornos oncológicos, metabólicos y neurodegenerativos intensifica la necesidad de células primarias que reflejen la arquitectura del tejido humano. Los candidatos a fármacos evaluados inicialmente en modelos primarios muestran una transición un 23% más alta hacia resultados clínicos exitosos en comparación con los evaluados únicamente en líneas inmortalizadas. Los estudios respiratorios de la era pandémica subrayaron estos beneficios y orientaron la financiación hacia cultivos primarios epiteliales e inmunitarios humanos para el desarrollo de vacunas y antivirales. Los hospitales y centros académicos ahora almacenan rutinariamente biopsias derivadas de pacientes, ampliando el suministro de células con consentimiento ético que permiten ensayos específicos de enfermedades.

Las Iniciativas de Medicina de Precisión Impulsan la Innovación en el Cultivo Celular Primario

Programas nacionales como el programa All of Us de Estados Unidos y el programa 1+ Million Genomes de Europa impulsan la demanda de sistemas celulares adaptados al paciente que revelan la variabilidad genómica y proteómica. En 2024, un ensayo pionero con organoides tumorales predijo las respuestas a la inmunoterapia con un 89% de precisión, superando ampliamente las pruebas previas con xenoinjertos. Los pipelines farmacéuticos incorporan cada vez más estos modelos en las etapas de identificación de candidatos, comprimiendo los plazos de decisión y reduciendo los costosos fracasos tardíos. Las plataformas bioinformáticas ahora combinan organoides con lecturas multiómicas para trazar subpoblaciones de respondedores, lo que orienta el diseño de ensayos dirigidos.

La I+D Biofarmacéutica se Orienta hacia las Terapéuticas Basadas en Células

Los pipelines de terapia celular y génica crecieron un 7% en el cuarto trimestre de 2024, con un 83% más de programas en la etapa de pre-registro que el año anterior[2]Sociedad Americana de Terapia Génica y Celular, "Informe del Panorama de Terapia Génica, Celular y de ARN T4 2024," asgct.org. Las células T primarias, las células madre y las células dendríticas constituyen el material de partida para estas terapias, estimulando un crecimiento anual de dos dígitos en reactivos de aislamiento especializados, biorreactores cerrados y medios de grado GMP. Las aprobaciones de la FDA de varios productos autólogos y alogénicos en 2024-2025 validaron la viabilidad comercial, atrayendo nuevo capital hacia tecnologías avanzadas de expansión y caracterización celular[1]A. Mack y A. Fiedorowicz, "Guía Preliminar de la FDA sobre Pruebas de Seguridad de Células Alogénicas Humanas," Cell & Gene, cellandgene.com.

Avances en Tecnologías Automatizadas y de Sistema Cerrado para el Cultivo Celular Primario

Las estaciones de trabajo robóticas integran los pasos de digestión enzimática, lavado y siembra, minimizando el riesgo de contaminación y la variabilidad del técnico. Los chips microfluídicos equipados con sensores ópticos y electroquímicos capturan el flujo metabólico en tiempo real, permitiendo alimentaciones de medios adaptativas que prolongan las ventanas de cultivo viables. El software de inteligencia artificial evalúa grandes bibliotecas de imágenes para detectar morfologías subóptimas de forma temprana, previniendo ejecuciones fallidas y conservando reactivos costosos. Estos avances facilitan la adopción por parte de laboratorios pequeños que anteriormente carecían de la experiencia para manejar células primarias frágiles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad Técnica y Limitada Estandarización de los Protocolos de Aislamiento y Cultivo de Células Primarias | -1.8% | Global, con mayor impacto en mercados emergentes con experiencia técnica limitada | Mediano plazo (2-4 años) |

| Preocupaciones Éticas y Regulatorias en torno a la Obtención de Tejidos Humanos y Animales | -1.2% | Global, con particular rigor en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Alto Costo y Restricciones en la Cadena de Suministro de Reactivos y Medios de Alta Calidad para el Cultivo Celular Primario | -0.6% | Mercados emergentes en Asia-Pacífico, Oriente Medio y América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Complejidad Técnica Crea Barreras para la Adopción Generalizada

Las células primarias requieren conocimientos específicos de aislamiento por tipo de tejido, límites estrictos de pasaje y recetas de medios personalizadas. Una encuesta de 2024 reveló que el 68% de los investigadores tiene dificultades para lograr resultados reproducibles con cultivos primarios, citando viabilidad inconsistente y deriva fenotípica. La escasez de personal calificado infla los costos laborales, y la corta vida útil de las células aumenta la frecuencia de los lotes, lo que presiona los presupuestos de los laboratorios. Estos obstáculos ralentizan la adopción en empresas de biotecnología más pequeñas y centros académicos que carecen de infraestructura especializada.

Los Marcos Éticos y Regulatorios Restringen el Abastecimiento de Tejidos

Las estrictas normas de consentimiento y las regulaciones de bienestar animal limitan el acceso a tejidos frescos, especialmente a través de fronteras con estándares legales divergentes. La Agencia Europea de Medicamentos, por ejemplo, exige un detallado cribado de donantes y trazabilidad, lo que alarga los plazos de aprobación para estudios en múltiples sitios. La variabilidad en las directrices regionales complica las cadenas de suministro globales, obligando a las empresas a duplicar las colecciones en cada jurisdicción, lo que infla los costos y retrasa el inicio de los proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Reactivos y Suplementos Dominan el Gasto mientras las Células Primarias Aceleran el Crecimiento

Los reactivos y suplementos contribuyeron con el 33,62% de los ingresos del mercado de cultivo celular primario en 2025, impulsados por ciclos de compra recurrentes y precios premium para componentes de grado GMP. Las formulaciones sin suero y químicamente definidas eliminan la variabilidad de lote a lote, mejorando la reproducibilidad experimental. Las mezclas patentadas enriquecidas con factores de crecimiento recombinantes tienen márgenes que superan a los de los medios basales. Los medios BenchStable eliminan el almacenamiento en frío, reduciendo los costos logísticos y apoyando un mayor alcance geográfico. Las células primarias representan la subcategoría de más rápida expansión con una CAGR del 14,12%, impulsada por la mayor demanda de materiales específicos del paciente en los pipelines de oncología de precisión y medicina regenerativa.

Los kits especializados de criopreservación y los protocolos de descongelación rápida ahora preservan fenotipos delicados, ampliando el radio de envío para los proveedores. La presión regulatoria para obtener datos relevantes en humanos impulsa la adquisición de hepatocitos, cardiomiocitos y precursores neurales adaptados al donante. Estas tendencias consolidan las asociaciones entre proveedores e investigadores y refuerzan el arrastre de reactivos, manteniendo un sólido impulso de ingresos para los proveedores establecidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Célula: Las Células Humanas Superan el Liderazgo en Crecimiento en Medio de la Prioridad Traslacional

Las células animales aún dominan con una participación del 58,10% gracias a los protocolos arraigados y los menores costos, aunque las células humanas registran una CAGR del 15,08%. La Ley de Modernización de la FDA 2.0 respalda las pruebas basadas en células humanas, acelerando la adopción en las pruebas de farmacología de seguridad. Los hepatocitos primarios humanos predicen la lesión hepática inducida por fármacos con mayor especificidad, ahorrando millones en la deserción posterior. Los avances en edición génica, incluida la inserción de reporteros fluorescentes mediante CRISPR, amplían la versatilidad de los ensayos mientras se conservan los fondos genéticos endógenos.

Los subconjuntos de células inmunitarias obtenidos de donantes de leucaféresis sustentan las plataformas emergentes de CAR-T y NK listas para usar. Como resultado, los proveedores que escalan los servicios de aislamiento de leucopak y criobancos aseguran contratos de suministro a largo plazo con los desarrolladores de terapias, reforzando la fidelización del mercado y elevando los costos de cambio para los usuarios finales.

Por Método de Separación: La Disgregación Enzimática Mantiene el Liderazgo mientras la Innovación Mecánica Gana Impulso

Los cócteles enzimáticos de colagenasa, dispasa y liberasa siguen siendo la primera opción para la disociación rápida de tejidos, capturando el 33,05% de la participación de mercado en 2025. El alto rendimiento y la amplia compatibilidad con tejidos sostienen su dominio. Sin embargo, los enfoques de separación mecánica crecen a una CAGR del 13,42% a medida que dispositivos de cizallamiento más suaves y sistemas acustoforéticos protegen los epítopos de superficie vitales para los ensayos funcionales posteriores. La tecnología de microburbujas de Akadeum eleva los rendimientos viables de células inmunitarias delicadas, reduciendo la exposición enzimática que puede escindir proteínas receptoras.

Los flujos de trabajo híbridos que combinan pulsos cortos de enzimas con agitación mecánica controlada logran un equilibrio entre el rendimiento y la integridad fenotípica. Dichos protocolos atraen a los equipos de inmuno-oncología preocupados por alterar la expresión de receptores de puntos de control, aumentando así la demanda de equipos y accesorios mecánicos de próxima generación.

Por Plataforma de Cultivo: Los Sistemas Microfluídicos Disrumpen el Statu Quo 2D

Las monocapas 2D tradicionales aún retienen el 69,40% de los ingresos del mercado de cultivo celular primario gracias a su simplicidad y compatibilidad con ensayos heredados. Sin embargo, los sistemas microfluídicos de órgano en chip encabezan el crecimiento del segmento con una CAGR del 18,05%, reflejando la búsqueda de la industria de gradientes espaciales y señales mecánicas similares a las condiciones in vivo. Un informe de 2025 presentó un chip flexible impreso en 3D que albergaba tanto mioblastos primarios como organoides derivados de células madre pluripotentes inducidas, logrando una contractilidad sostenida durante cuatro semanas.

Los microsensores integrados de oxígeno y pH permiten la perfusión de medios en bucle cerrado, estabilizando los microentornos y ampliando las ventanas de experimentación. Los desarrolladores de fármacos valoran la capacidad de la plataforma para acoplar múltiples chips de órganos, como hígado-corazón, para prever la toxicidad sistémica de forma temprana, reduciendo la dependencia de costosos estudios en animales y mejorando las probabilidades de traslación clínica.

Por Aplicación: La Investigación Oncológica Domina, la Medicina Regenerativa se Acelera

La investigación oncológica consumió el 27,55% del tamaño del mercado de cultivo celular primario en 2025, anclada por el uso generalizado de organoides tumorales derivados de pacientes en los pipelines de cribado de fármacos. El kit de PromoCell para el enriquecimiento de células madre cancerosas apoya los estudios sobre metástasis y resistencia a la terapia. La medicina regenerativa, sin embargo, avanza más rápido con una CAGR del 14,36%, impulsada por intervenciones basadas en células madre para la reparación cardíaca, retiniana y musculoesquelética. Los recipientes de baja adherencia y las matrices libres de xenobióticos de Corning agilizan la expansión de células madre mesenquimales destinadas a la fabricación clínica.

Los reguladores globales han comenzado a emitir vías aceleradas para los productos regenerativos, incentivando la inversión temprana en plataformas de células primarias escalables. Este viento regulatorio favorable se combina con crecientes flujos de capital de riesgo para escalar la demanda de herramientas de cultivo que mejoran la consistencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Industria Farmacéutica Lidera, las OIC se Aceleran mediante la Ola de Externalización

Las empresas farmacéuticas y de biotecnología controlaron el 51,30% de la demanda de 2025, aprovechando las células primarias para validar dianas y optimizar compuestos líderes. Los amplios presupuestos internos permiten la adopción de suites de cribado 3D de alto rendimiento e integración especializada de ómica. En paralelo, las organizaciones de investigación por contrato registran una CAGR del 12,94% a medida que las empresas patrocinadoras externalizan ensayos complejos de células primarias. La ampliada cartera de Servicios de Ensayo por Contrato de STEMCELL Technologies ahora gestiona pruebas de toxicidad utilizando hepatocitos primarios y cardiomiocitos, ilustrando el auge de los servicios externalizados.

Los institutos académicos siguen siendo vitales para la investigación de descubrimiento, aunque los ciclos de subvenciones limitados moderan el crecimiento del gasto. Los laboratorios de diagnóstico, aunque todavía un nicho pequeño, adoptan células epiteliales primarias para pruebas de infección ex vivo, presagiando futuras vías de diagnóstico clínico.

Análisis Geográfico

América del Norte representó el 51,70% de los ingresos de 2025, respaldada por USD 45 mil millones en financiación de los Institutos Nacionales de Salud y un marco de la FDA que apoya abiertamente las alternativas de células humanas a los modelos animales. Los incentivos a nivel estatal continúan atrayendo expansiones de biofabricación, con múltiples plantas de terapia génica a gran escala que comenzaron operaciones en 2025. Los clusters de inversión de capital de riesgo en torno a Boston y el Área de la Bahía de San Francisco nutren numerosas empresas emergentes de órgano en chip y análisis de inteligencia artificial, preservando la ventaja innovadora de la región.

Europa ocupa la segunda mayor participación. Alemania y el Reino Unido anclan el gasto en I+D, mientras que Lonza de Suiza inició la construcción de una instalación avanzada de llenado y acabado para servir a los productos basados en células. La Agencia Europea de Medicamentos ahora proporciona orientación para los sistemas microfisiológicos, impulsando colaboraciones transfronterizas entre laboratorios académicos e industriales. Las subvenciones en el marco de Horizonte Europa asignan fondos dedicados a los ensayos de seguridad basados en células humanas, acelerando la penetración tecnológica.

Asia-Pacífico representa la geografía de más rápida expansión con una CAGR del 13,82%. China, Japón y Corea del Sur canalizan capital público y privado hacia suites de terapia celular de grado GMP y biobancos nacionales. El modelo regulatorio de doble vía de China permite el uso clínico piloto de ciertas terapias autólogas, estimulando la demanda de cadenas de suministro de células primarias conformes. El creciente sector de organizaciones de investigación por contrato de India aprovecha las ventajas de costos para asegurar contratos globales de toxicología, ampliando aún más la huella regional del mercado de cultivo celular primario.

Oriente Medio y África y América del Sur en conjunto siguen siendo incipientes pero registran avances de dos dígitos. La Visión 2030 de Arabia Saudita añadió clusters de biotecnología con espacio de sala limpia subsidiado. La Agencia Nacional de Vigilancia Sanitaria de Brasil aprobó su primer ensayo de CAR-T producido a nivel nacional a finales de 2024, subrayando el impulso en América Latina. Las asociaciones de transferencia de tecnología con proveedores occidentales establecidos aceleran el desarrollo de capacidades y reducen el riesgo de la adopción temprana.

Panorama Competitivo

El mercado de cultivo celular primario exhibe una concentración moderada: los cinco principales proveedores controlan una parte significativa de las ventas globales. Thermo Fisher Scientific, Merck KGaA y Lonza Group integran kits de aislamiento, medios y análisis posteriores en carteras unificadas, fidelizando a los clientes mediante precios por paquete y documentación de calidad armonizada. La serie de adquisiciones de Merck en 2024 añadió software de control de bioprocesos impulsado por inteligencia artificial que se complementa con sus ofertas de medios, fortaleciendo la amplitud de la plataforma.

Los especialistas de nivel medio como STEMCELL Technologies y Corning se abren paso en nichos de alto crecimiento. Las superficies de ultra baja adherencia de Corning refuerzan la expansión de células madre, mientras que STEMCELL comercializa cócteles de citocinas definidos adaptados para progenitores hematopoyéticos. Los innovadores de nicho emplean tecnologías disruptivas: el aislamiento celular basado en flotabilidad de Akadeum acorta los tiempos de preparación, y el biorreactor LiCellGrow de PHC Corporation automatiza la expansión de células T, acelerando la liberación de lotes de CAR-T.

Las alianzas estratégicas se intensifican. El acuerdo de fabricación de 2024 de Lonza con Vertex para la terapia celular de diabetes tipo 1 destaca una tendencia hacia el riesgo de fabricación compartido, dando a los desarrolladores de terapias capacidad GMP inmediata mientras proporciona a los fabricantes por contrato visibilidad de volumen a largo plazo. La diferenciación competitiva depende cada vez más de demostrar esterilidad en sistema cerrado, escalabilidad y paquetes de datos conformes con la normativa que facilitan las presentaciones de IND.

Líderes de la Industria de Cultivo Celular Primario

Merck KGaA

Thermo Fisher Scientific, Inc.

Lonza Group Ltd.

Danaher Corp. (Cytiva)

QIAGEN N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: PHC Corporation y CCRM se asociaron para perfeccionar la expansión de células T primarias, integrando la tecnología LiCellGrow para mejorar la eficiencia de fabricación de CAR-T.

- Noviembre de 2024: CMB International destacó el plan de Thermo Fisher Scientific de destinar entre el 60% y el 75% de su presupuesto de capital a adquisiciones que amplíen las capacidades de cultivo celular y bioproducción.

Alcance del Informe Global del Mercado de Cultivo Celular Primario

Según el alcance del informe, el cultivo celular primario es una técnica en la que las células se aíslan directamente de un organismo y se cultivan en un entorno controlado. Es una herramienta crucial en la investigación biomédica, particularmente en el descubrimiento de fármacos, el modelado de enfermedades y la medicina personalizada. El mercado de cultivo celular primario está segmentado por tipo de producto, tipo de célula, aplicación, usuario final y geografía. Por tipo de producto, el mercado está segmentado en células primarias, reactivos y suplementos, y medios. Por tipo de célula, el mercado está segmentado en células animales y células humanas. Por aplicación, el mercado está segmentado en producción de vacunas, terapia con células madre, investigación oncológica, descubrimiento y desarrollo de fármacos, y otros. Por usuario final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, organizaciones de investigación por contrato (OIC) y laboratorios de diagnóstico. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Células Primarias |

| Reactivos y Suplementos |

| Medios |

| Sueros |

| Células Animales |

| Células Humanas |

| Disgregación Enzimática |

| Método de Explante |

| Separación Mecánica |

| Clasificación por Citometría de Flujo |

| Cultivo en Monocapa 2D |

| Esferoides 3D / Organoide |

| Órgano en Chip Microfluídico |

| Producción de Vacunas |

| Investigación Oncológica |

| Terapia con Células Madre |

| Descubrimiento y Desarrollo de Fármacos |

| Pruebas de Toxicidad |

| Medicina Regenerativa |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación / Fabricación por Contrato (OIC / OMC) |

| Institutos Académicos y de Investigación |

| Laboratorios de Diagnóstico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Células Primarias | |

| Reactivos y Suplementos | ||

| Medios | ||

| Sueros | ||

| Por Tipo de Célula | Células Animales | |

| Células Humanas | ||

| Por Método de Separación | Disgregación Enzimática | |

| Método de Explante | ||

| Separación Mecánica | ||

| Clasificación por Citometría de Flujo | ||

| Por Plataforma de Cultivo | Cultivo en Monocapa 2D | |

| Esferoides 3D / Organoide | ||

| Órgano en Chip Microfluídico | ||

| Por Aplicación | Producción de Vacunas | |

| Investigación Oncológica | ||

| Terapia con Células Madre | ||

| Descubrimiento y Desarrollo de Fármacos | ||

| Pruebas de Toxicidad | ||

| Medicina Regenerativa | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Organizaciones de Investigación / Fabricación por Contrato (OIC / OMC) | ||

| Institutos Académicos y de Investigación | ||

| Laboratorios de Diagnóstico | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cultivo celular primario?

El mercado de cultivo celular primario está valorado en USD 8,32 mil millones en 2026.

¿A qué velocidad crecerá el mercado de cultivo celular primario?

Se proyecta que el mercado se expanda a una CAGR del 11,72%, alcanzando USD 14,49 mil millones en 2031.

¿Qué segmento tiene la mayor participación en el mercado de cultivo celular primario?

Los reactivos y suplementos lideran con una participación de ingresos del 33,62% en 2025.

¿Por qué las plataformas microfluídicas de órgano en chip están ganando popularidad?

Imitan mejor las condiciones in vivo, permitiendo pruebas de fármacos más predictivas, y crecen a una CAGR del 18,05%.

¿Qué región crece más rápido en el mercado de cultivo celular primario?

Asia-Pacífico registra la CAGR regional más alta del 13,82% hasta 2031 debido al aumento de la inversión en biofarmacéutica y las políticas de apoyo.

Última actualización de la página el: