Tamaño y Participación del Mercado de Encapsulación de Células Vivas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

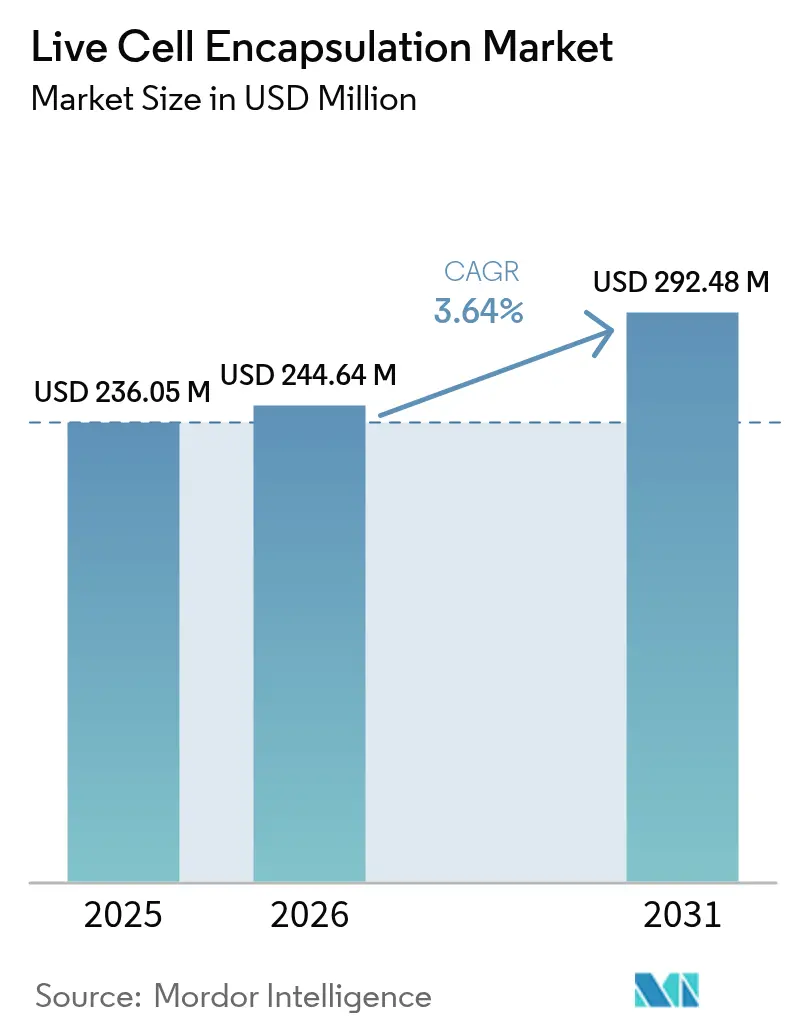

| Tamaño del Mercado (2026) | 244.64 Millones de dólares |

| Tamaño del Mercado (2031) | 292.48 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.64% CAGR |

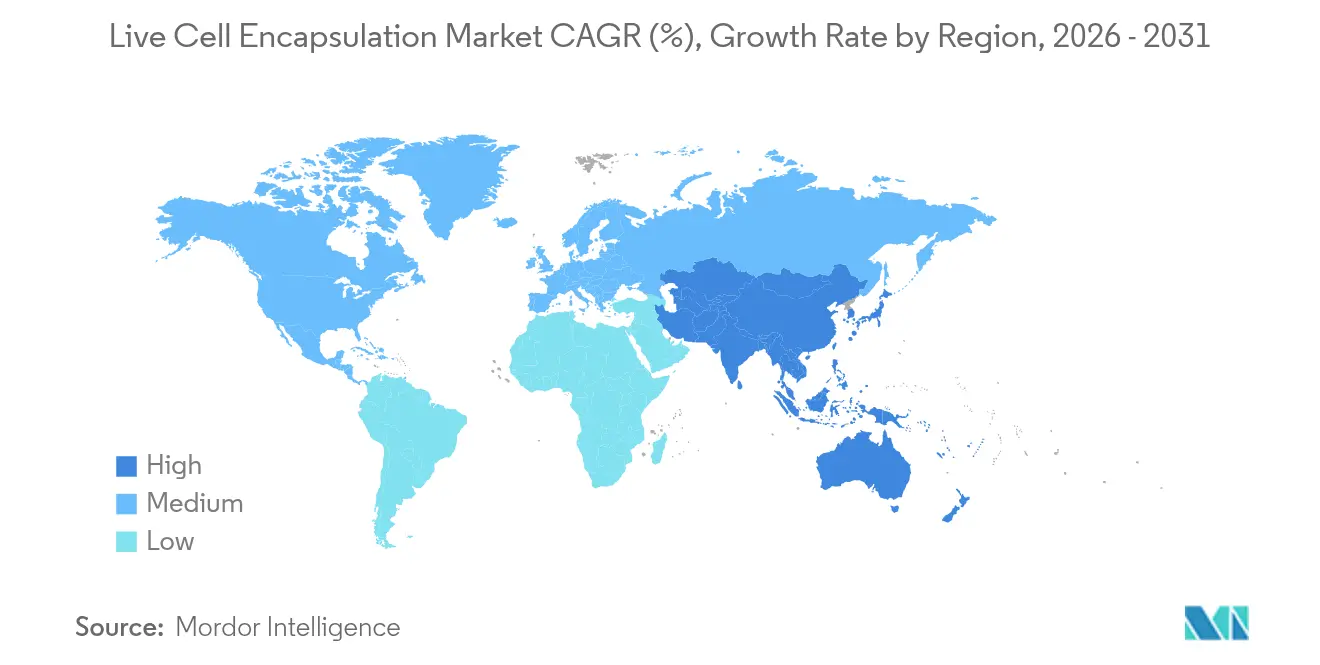

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Encapsulación de Células Vivas por Mordor Intelligence

Se espera que el tamaño del mercado de encapsulación de células vivas crezca de USD 236,05 millones en 2025 a USD 244,64 millones en 2026 y se prevé que alcance USD 292,48 millones en 2031 a una CAGR del 3,64% durante el período 2026-2031. Esta expansión sostenida demuestra la transición del campo desde experimentos de laboratorio hacia productos comerciales regulados, impulsada por aprobaciones históricas como la de NT-501 de Encelto para la telangiectasia macular en 2024 y el continuo avance de VX-880 para la diabetes tipo 1 en ensayos de Fase III. El impulso también proviene de la demanda de los consumidores de alimentos funcionales con declaraciones de propiedades saludables comprobadas, junto con la aceptación regulatoria de probióticos encapsulados en Japón, la Unión Europea y América del Norte. La inversión biofarmacéutica en líneas de producción microfluídicas automatizadas reduce ahora los costos por dosis en un 30–40%, lo que permite a las empresas superar las fases piloto y atender a poblaciones de pacientes más amplias. Mientras tanto, el capital de riesgo y la financiación estratégica continúan fluyendo hacia empresas emergentes que perfeccionan biomateriales, mejoran la uniformidad de las cápsulas o integran sensores de control de calidad en tiempo real. Todos estos factores refuerzan la confianza de los inversores y señalan que el mercado de encapsulación de células vivas está en camino de ocupar un nicho estable tanto en los sectores terapéutico como nutricional.

Las oportunidades clave giran en torno a la prevalencia de enfermedades crónicas, la expansión de las indicaciones clínicas y los avances en polímeros sostenibles. Estados Unidos, Canadá, Alemania y Japón se benefician de marcos regulatorios establecidos que acortan los plazos de aprobación para productos de terapia avanzada, mientras que China y Corea del Sur aprovechan la fabricación rentable y los incentivos fiscales para acelerar el rendimiento de los ensayos clínicos. Las barreras del mercado persisten en forma de suministro limitado de materias primas de grado GMP y altos costos fijos en la fabricación estéril, aunque el auge de la externalización está aliviando gradualmente estas limitaciones. Las plataformas de encapsulación automatizadas equipadas con monitoreo óptico en línea logran ahora eficiencias de captura de células individuales superiores al 79%, lo que se traduce en resultados terapéuticos más predecibles y menores tasas de fallo por lote. Al mismo tiempo, las multinacionales de alimentos y bebidas están ampliando sus líneas de productos premium incorporando probióticos encapsulados que permanecen viables tras la pasteurización, estableciendo una nueva fuente de demanda recurrente para el mercado de encapsulación de células vivas.

Conclusiones Clave del Informe

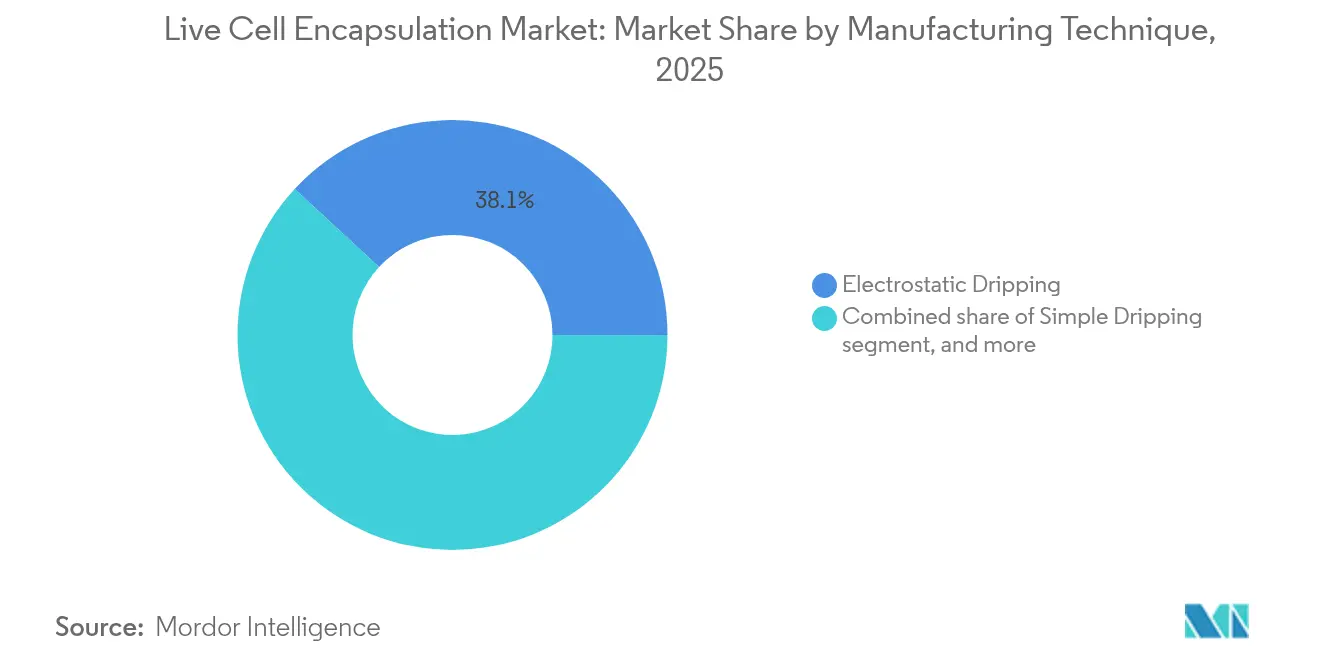

- Por técnica de fabricación, el goteo electrostático mantuvo una participación de ingresos del 38,12% en 2025, mientras que se prevé que la atomización por disco rotatorio avance a una CAGR del 5,12% hasta 2031.

- Por tipo de polímero, el alginato controló el 42,05% de la participación del mercado de encapsulación de células vivas en 2025; el sulfato de celulosa está en camino de crecer a una CAGR del 6,39% hasta 2031.

- Por aplicación, la administración de fármacos representó el 45,88% del tamaño del mercado de encapsulación de células vivas en 2025, mientras que se proyecta que los probióticos y alimentos funcionales registren una CAGR del 6,42% hasta 2031.

- Por fuente celular, las células alogénicas representaron el 38,21% de la participación de mercado en 2025, pero los programas xenogénicos son los de mayor crecimiento con una CAGR del 5,78% hasta 2031.

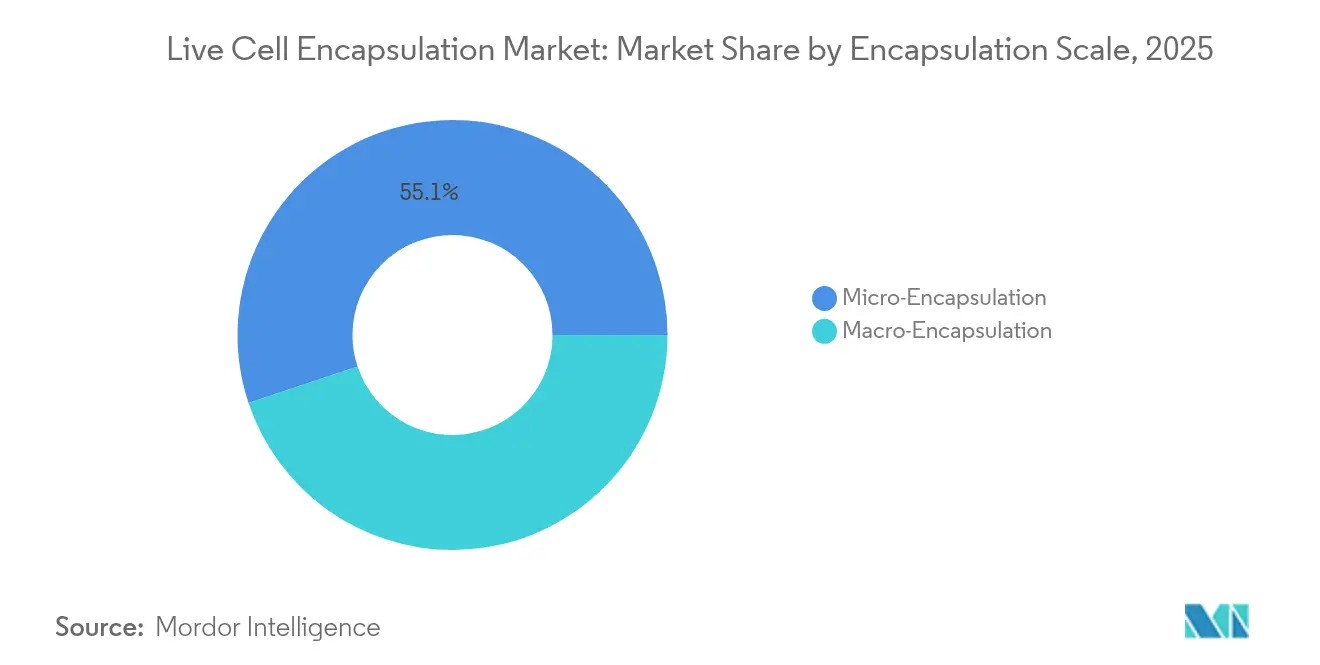

- Por escala de encapsulación, la microencapsulación representó el 55,12% de la participación de mercado en 2025, pero la macroencapsulación es la de mayor crecimiento con una CAGR del 5,06% hasta 2031.

- Las empresas de biofarmacéutica y biotecnología impulsaron conjuntamente el 42,95% de la demanda de usuarios finales en 2025, aunque las ORC y las OCC presentan las perspectivas de mayor crecimiento con una CAGR del 6,11% respaldada por las tendencias de externalización.

- Por geografía, América del Norte dominó los ingresos con el 43,12% en 2025; Asia-Pacífico es la región de expansión más rápida, con una CAGR del 4,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Encapsulación de Células Vivas

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de las inversiones público-privadas en investigación biotecnológica | +1.2% | América del Norte, Europa, con extensión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Creciente carga de enfermedades crónicas y degenerativas | +0.8% | Global, intensificado en economías con envejecimiento poblacional | Largo plazo (≥ 4 años) |

| Avances en biomateriales y tecnologías de encapsulación | +0.7% | América del Norte, Europa, en expansión en Asia-Pacífico | Mediano plazo (2–4 años) |

| Vías regulatorias favorables para terapias avanzadas basadas en células | +0.6% | América del Norte, Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incorporación de probióticos encapsulados en alimentos y bebidas funcionales | +0.4% | Global, liderado por los mercados de consumo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de células encapsuladas con dispositivos de administración implantables o portátiles | +0.3% | América del Norte, Europa, fase de adopción temprana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Inversiones Público-Privadas en Investigación Biotecnológica

El capital de riesgo y estratégico continúa fluyendo hacia plataformas basadas en células. Formation Bio recaudó USD 372 millones en una ronda Serie D en 2024, y Vertex firmó una licencia con TreeFrog Therapeutics con hasta USD 215 millones en hitos potenciales[1]Oficina de Prensa de Formation Bio, "Formation Bio Recauda USD 372 Millones en Serie D," formationbio.com. Esta afluencia de fondos ayuda a las empresas a pasar de la prueba de concepto a la ejecución clínica, como lo ejemplifican los 15 nuevos programas de terapia con células encapsuladas que entraron en Fase I en 2024. Las designaciones aceleradas de la Administración de Alimentos y Medicamentos de los Estados Unidos reducen los ciclos de desarrollo de 8–10 años a aproximadamente 5–7 años, reduciendo el riesgo y atrayendo más capital. Las subvenciones del programa Horizonte Europa complementan el capital privado, mientras que los países de Asia-Pacífico endulzan la oferta con rebajas fiscales y espacio de laboratorio subvencionado. En conjunto, estas iniciativas amplían el mercado de encapsulación de células vivas al impulsar los canales de I+D y expandir la huella de fabricación en múltiples continentes.

Creciente Carga de Enfermedades Crónicas y Degenerativas

Más de 1,1 millones de estadounidenses viven con diabetes tipo 1, lo que crea una sólida justificación para soluciones de reemplazo de células beta que aprovechan cápsulas con protección inmunológica[2]Equipo Editorial de Frontiers, "Avances en el Páncreas Bioartificial," frontiersin.org. La degeneración macular relacionada con la edad ya afecta a 196 millones de personas en todo el mundo, lo que subraya la necesidad no cubierta que NT-501 aborda ahora. Los gastos en atención de enfermedades crónicas superan los USD 3,8 billones anuales en los países de altos ingresos, por lo que los sistemas de salud evalúan cada vez más las terapias celulares que podrían ofrecer una dosificación única o infrecuente en lugar de regímenes de por vida. El envejecimiento demográfico y los cambios en el estilo de vida amplifican estas presiones, expandiendo las poblaciones objetivo para los productos de células encapsuladas dirigidos a indicaciones endocrinas, oftálmicas y neurodegenerativas. A medida que aumenta la prevalencia de enfermedades, también lo hace la disposición de los pagadores a reembolsar terapias que prometen resultados duraderos o curativos, ampliando así el horizonte de ingresos del mercado de encapsulación de células vivas.

Avances en Biomateriales y Tecnologías de Encapsulación

La microfluídica de gotas ofrece ahora tasas de encapsulación de células individuales superiores al 79%, mejorando la homogeneidad de la dosis y reduciendo el desperdicio[3]Mujtaba N. et al., "Encapsulación de Células Individuales mediante Microfluídica de Gotas," nature.com. Las fibras ópticas integradas miden el oxígeno y el pH en tiempo real, evitando fallos de lote en las primeras etapas del proceso. Las mezclas de alginato modificado y los nanocristales de celulosa aumentan la resistencia mecánica, prolongando la persistencia terapéutica de semanas a meses, mientras que el FibGel de UPM Biomedicals ofrece una opción de hidrogel de nanocelulosa inyectable. La automatización de la fabricación reduce el costo por dosis hasta en un 40%, permitiendo instalaciones de escalado horizontal que pueden procesar millones de cápsulas por hora. Estas mejoras combinadas transforman lo que antes era un procedimiento artesanal de laboratorio en una plataforma de grado industrial, ampliando la base de clientes del mercado de encapsulación de células vivas en los ámbitos médico y nutricional.

Vías Regulatorias Favorables para Terapias Avanzadas Basadas en Células

La aprobación por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos de CASGEVY, la primera terapia editada con CRISPR, sienta precedentes para productos biológicos de alta complejidad. Los esfuerzos de armonización entre la Administración de Alimentos y Medicamentos de los Estados Unidos, la Agencia Europea de Medicamentos y la Agencia Reguladora de Medicamentos y Productos Sanitarios reducen ahora los requisitos clínicos redundantes, mientras que la Ley de Productos Farmacéuticos y Dispositivos Médicos de Japón permite la aprobación condicional de productos de medicina regenerativa en un plazo de 2–3 años a partir de los datos fundamentales. Las designaciones de Avance y RMAT atraen financiación de capital de riesgo al acortar el tiempo de comercialización, y las directrices claras sobre trazabilidad de materias primas facilitan la calificación de proveedores. A medida que las normas maduran, el cumplimiento regulatorio pasa de ser un elemento disuasorio a convertirse en un diferenciador competitivo para las empresas con sistemas de calidad sólidos, reforzando el crecimiento en el mercado de encapsulación de células vivas.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad limitada de biomateriales de grado farmacéutico | –0.5% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Altos costos de desarrollo y fabricación | –0.4% | Global, pronunciado en regiones sensibles al costo | Mediano plazo (2–4 años) |

| Requisitos estrictos de cumplimiento regulatorio y de calidad | –0.3% | Global, más estricto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Competencia de alternativas de terapia celular alogénica y editada genéticamente | –0.2% | Global, mayor en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad Limitada de Biomateriales de Grado Farmacéutico

Solo alrededor de una docena de proveedores en todo el mundo cumplen con los estándares de la Administración de Alimentos y Medicamentos de los Estados Unidos y la Agencia Europea de Medicamentos para alginato o quitosano de grado encapsulación, lo que genera plazos de entrega de 6–8 semanas y primas de precio del 15–20%. Las interrupciones en el suministro pueden repercutir en todo el mercado de encapsulación de células vivas porque las materias primas representan el 25–30% del costo de los productos terminados. La concentración geográfica en Asia-Pacífico añade exposición al flete y a las divisas. Para mitigar el riesgo, muchos desarrolladores están adoptando estrategias de doble fuente o invirtiendo en líneas de purificación internas, pero la nueva capacidad no estará disponible rápidamente. Hasta entonces, la escasez de materias primas sigue siendo un freno a corto plazo para la expansión.

Altos Costos de Desarrollo y Fabricación

Llevar un producto de células encapsuladas desde el concepto hasta el mercado todavía cuesta entre USD 50 y 80 millones, con construcciones de instalaciones GMP que superan los USD 20 millones y sistemas electrostáticos especializados con precios superiores a USD 500.000 por línea. Los ensayos de control de calidad consumen hasta el 20% del costo de los bienes, y los técnicos especializados perciben primas salariales del 25–30%. Las empresas compensan estos gastos externalizando a organizaciones de desarrollo y fabricación por contrato, adoptando automatización de circuito cerrado y escalando horizontalmente en lugar de verticalmente. Aun así, la intensidad de capital ralentiza la entrada al mercado de los actores más pequeños y modera la CAGR general en el mercado de encapsulación de células vivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Técnica de Fabricación: El Dominio Electrostático Enfrenta el Desafío de la Automatización

El mercado de encapsulación de células vivas continúa dependiendo del goteo electrostático, que capturó el 38,12% de los ingresos en 2025 gracias a la formación precisa de gotas y la larga familiaridad regulatoria. Las ejecuciones GMP demuestran rangos estrechos de diámetro de cápsula que satisfacen las especificaciones de uniformidad de dosis para implantes oculares y endocrinos. Sin embargo, el rendimiento por boquilla sigue siendo moderado, lo que obliga a los fabricantes a desplegar matrices de múltiples boquillas o a hibridar con alimentadores de disco rotatorio para aumentar el volumen. Los desembolsos de capital por unidad electrostática de grado GMP superan los USD 500.000, y cada unidad aún necesita aisladores con filtros HEPA y cambios de medios automatizados para mantener la esterilidad.

La atomización por disco rotatorio, que avanza a una CAGR del 5,12%, ofrece un rendimiento de tres a cinco veces mayor, una ventaja para las líneas de probióticos y alimentos funcionales de alto volumen. Las fuerzas centrífugas uniformes producen diámetros de cápsula inferiores a 200 µm manteniendo una viabilidad ≥ 90%. Los productores integran imágenes en línea para verificar el tamaño de las gotas en tiempo real, lo que permite acciones correctivas rápidas y menores tasas de desperdicio. El goteo simple persiste en entornos académicos porque los costos de equipamiento son bajos, aunque su adopción en la fabricación clínica sigue siendo limitada. Mientras tanto, los métodos de flujo de aire coaxial y ultrasónico encuentran tracción donde las cepas delicadas requieren una cizalladura ultrabaja, especialmente en aplicaciones de bebidas. La microfluídica, aunque actualmente es un nicho, promete una precisión disruptiva para terapias específicas del paciente una vez que mejore la economía unitaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Polímero: El Liderazgo del Alginato es Desafiado por la Innovación en Celulosa

El alginato mantuvo una participación de mercado del 42,05% en 2025, respaldado por décadas de datos clínicos y cinéticas de gelificación predecibles. La reticulación con calcio hace que la validación del proceso sea sencilla, y los reguladores están familiarizados con los perfiles de impurezas cuando la purificación GMP está documentada. No obstante, los lotes de alginato varían según la cosecha de algas marinas, lo que genera cambios de viscosidad que complican el control del proceso. Los productores emplean ahora reómetros en línea y añaden estabilizadores mecánicos para reducir la variabilidad de lote a lote, salvaguardando así la consistencia terapéutica.

El sulfato de celulosa es el polímero de mayor crecimiento, con una CAGR del 6,39%, debido a su superior resistencia a la tracción y porosidad controlable que extiende la liberación del fármaco de semanas a meses. Su origen vegetal permite el abastecimiento renovable, alineándose con los objetivos de ESG que las principales farmacéuticas publican en sus informes anuales. Las matrices híbridas combinan alginato con nanocelulosa o quitosano para ajustar las tasas de difusión en implantes pancreáticos o retinianos. Las formulaciones a base de sílice, que representan una participación modesta, se dirigen a entornos de procesamiento severo, como el secado por aspersión a alta temperatura. Los polímeros biodegradables sintéticos también ocupan nichos especializados donde la degradación controlada en el tiempo coincide con los puntos finales terapéuticos. La selección del polímero está, por tanto, más gobernada por las necesidades específicas de la indicación que por el costo de la materia prima, fomentando un panorama diverso dentro del mercado de encapsulación de células vivas.

Por Aplicación: La Madurez de la Administración de Fármacos Contrasta con el Crecimiento de los Probióticos

La administración de fármacos mantuvo una participación de ingresos del 45,88% en 2025, respaldada por vías clínicas validadas y resultados tangibles en trastornos oculares, endocrinos y neurológicos. Los hospitales prefieren estos productos porque los esquemas de dosificación están bien comprendidos y a menudo son reembolsados. Sin embargo, la saturación se avecina en los mercados establecidos, lo que lleva a los desarrolladores a buscar dispositivos combinados que integren sensores o válvulas de control remoto para personalizar la dosificación.

Los probióticos y alimentos funcionales representan la aplicación de mayor crecimiento con una CAGR del 6,42%, impulsada por la mentalidad de salud preventiva de los consumidores y por marcos regulatorios como el sistema de Alimentos con Declaraciones de Propiedades Funcionales de Japón, que legitima declaraciones de propiedades saludables bien definidas. La encapsulación ayuda a los cultivos probióticos a sobrevivir la pasteurización y el tránsito gástrico ácido, lo que permite a los comercializadores de alimentos y bebidas ofrecer unidades de mantenimiento de existencias premium a precios un 20–30% más altos. Los segmentos de medicina regenerativa y trasplante celular muestran sólidos canales en diabetes, lesión de médula espinal y reparación corneal, pero generan menores ingresos en la actualidad. La diversificación de la combinación de aplicaciones reduce el riesgo de concentración y establece múltiples vías de crecimiento para el mercado de encapsulación de células vivas.

Por Fuente Celular: El Dominio Alogénico Encuentra la Innovación Xenogénica

Los productos alogénicos capturaron el 38,21% de la participación de mercado en 2025, aprovechando las eficiencias de fabricación por lotes y el cribado estandarizado de donantes que satisface a los reguladores. Los bancos de células criopreservadas facilitan una producción repetible, reduciendo los costos variables por paciente. No obstante, el suministro sigue siendo finito y los riesgos de respuesta inmune persisten a pesar de la encapsulación.

Los enfoques xenogénicos, con una CAGR del 5,78%, atraen interés a medida que los materiales de encapsulación proporcionan ahora un aislamiento inmunológico eficaz. Las células de islotes porcinos, por ejemplo, mantienen la regulación de la glucosa en modelos animales durante seis meses sin inmunosupresión sistémica. Los desarrolladores ven oportunidades para aliviar la escasez de órganos, con más de 100.000 estadounidenses en listas de espera de trasplantes. Los productos autólogos continúan sirviendo a nichos de medicina personalizada, pero son inherentemente costosos y logísticamente complejos. Las líneas celulares modificadas amplían la versatilidad al secretar factores de crecimiento específicos o anticuerpos a demanda. La creciente paleta de fuentes celulares refuerza la resiliencia y amplía el conjunto potencial de pacientes del mercado de encapsulación de células vivas.

Por Escala de Encapsulación: La Microencapsulación Lidera por su Versatilidad

La microencapsulación capturó el 55,12% de los ingresos en 2025, gracias a su compatibilidad con la administración mínimamente invasiva y las superiores tasas de transferencia de masa. Las plataformas automatizadas logran ahora coeficientes de variación inferiores al 5% para el diámetro de la cápsula, garantizando un control estricto de la dosis. Las altas relaciones superficie-volumen mejoran la difusión de nutrientes, un factor crítico para los implantes densos de células beta que apuntan a la independencia de insulina.

La macroencapsulación, con una CAGR del 5,06%, gana tracción para indicaciones donde se valora la recuperación del dispositivo, como en los ensayos de primera administración en humanos. Los dispositivos de lámina plana o bolsa permiten una mayor carga celular y un monitoreo simplificado, aunque a costa de la implantación quirúrgica. Las arquitecturas híbridas colocan microcápsulas dentro de macrodispositivos, combinando la capacidad de recuperación con la difusión a microescala. La selección de la escala se alinea así con los objetivos clínicos más que con las limitaciones técnicas, subrayando la flexibilidad dentro del mercado de encapsulación de células vivas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Liderazgo Biofarmacéutico Enfrenta la Competencia de las ORC

Las empresas de biofarmacéutica y biotecnología impulsaron el 42,95% de la demanda en 2025, manteniendo canales internos de I+D y a menudo conservando la fabricación propia para proteger la propiedad intelectual. La adquisición de EsoBiotech por parte de AstraZeneca en marzo de 2025 amplió su conjunto de herramientas de terapia celular in vivo al tiempo que añadió suites conformes con GMP configuradas para productos encapsulados. Sin embargo, la carga financiera de construir instalaciones estériles empuja a muchos patrocinadores hacia la externalización.

Las organizaciones de investigación por contrato y las organizaciones de fabricación por contrato, en expansión a una CAGR del 6,11%, se benefician de las economías de escala. La adquisición por parte de Lonza del sitio de Vacaville de Genentech por USD 1.200 millones convierte una planta de moléculas grandes en un campus de terapia celular de múltiples suites. ViSync Technologies, una empresa conjunta de 2025 entre Hovione e iBET, se centra en el lavado posterior al proceso, el llenado y la criopreservación. Los centros académicos siguen siendo focos de innovación en polímeros, creando empresas emergentes que licencian tecnología a los fabricantes. Las empresas de alimentos y cosméticos se incorporan como nuevos participantes, encargando probióticos personalizados o productos de regeneración dérmica, diversificando aún más la base de clientes del mercado de encapsulación de células vivas.

Análisis Geográfico

América del Norte retuvo el 43,12% de la participación de ingresos en 2025. El sólido ecosistema de capital de riesgo de la región canaliza capital hacia el Kendall Square de Boston, el Área de la Bahía de San Francisco y el Research Triangle de Carolina del Norte. Las vías de Avance y RMAT de la Administración de Alimentos y Medicamentos de los Estados Unidos fomentan la adopción clínica temprana, mientras que los hitos de reembolso para NT-501 validan la disposición de los pagadores a cubrir las terapias de células encapsuladas cuando los resultados clínicos cumplen los criterios de valoración. Las colaboraciones interestatales agilizan la logística, los registros de lotes digitales y las pruebas de liberación en tiempo real, acortando colectivamente los plazos de entrega para los despliegues nacionales.

Asia-Pacífico es el territorio de mayor crecimiento, proyectado a una CAGR del 4,55% hasta 2031. China alberga el 37% de los ensayos mundiales de terapia celular y génica gracias a los incentivos políticos y las subvenciones provinciales que compensan los gastos clínicos. Los gobiernos locales financian infraestructura, mientras que los fabricantes por contrato en Suzhou y Shanghái ofrecen menores costos laborales manteniendo la certificación ISO y cGMP. El régimen de Alimentos con Declaraciones de Propiedades Funcionales de Japón impulsa la demanda de probióticos, y Corea del Sur canaliza subsidios hacia el bioprocesamiento en sistemas cerrados. El ecosistema farmacéutico de India añade volumen, suministrando componentes de medios y ensamblajes de un solo uso a precios competitivos. Las ventajas de costo y la creciente prevalencia de enfermedades crónicas amplían colectivamente la huella del mercado de encapsulación de células vivas en Asia-Pacífico.

Europa presenta un entorno maduro pero impulsado por la innovación. La revisión centralizada de la Agencia Europea de Medicamentos cubre 27 estados miembros, aunque la divergencia posterior al Brexit requiere presentaciones duplicadas para el Reino Unido, introduciendo una carga administrativa adicional. Alemania, Francia y los países nórdicos respaldan iniciativas de sostenibilidad que impulsan los materiales de encapsulación a base de celulosa, alineando las políticas industriales con los impulsores de ESG. Los consorcios académico-industriales aprovechan la financiación de Horizonte Europa para desarrollar flujos de trabajo de fabricación con bajas emisiones de carbono, reflejando el énfasis regional en el bioprocesamiento verde. Aunque el crecimiento es más lento que en Asia-Pacífico, los estrictos estándares de calidad de Europa y su fuerte poder adquisitivo mantienen el mercado de encapsulación de células vivas como lucrativo.

En otras regiones, América del Sur, Oriente Medio y África siguen siendo incipientes pero muestran un potencial de crecimiento de dos dígitos. La orientación de la Agencia Nacional de Vigilancia Sanitaria de Brasil sobre terapias avanzadas, la inversión sanitaria de la Visión 2030 de Arabia Saudita y la aspiración de Sudáfrica de convertirse en un centro de biofabricación apuntan a una demanda futura. Sin embargo, la infraestructura limitada de cadena de frío y la incertidumbre en el reembolso restringen actualmente el volumen. A mediano plazo, los acuerdos de transferencia de tecnología y la financiación multilateral podrían desbloquear una mayor adopción regional, contribuyendo con ingresos incrementales al mercado global de encapsulación de células vivas.

Panorama Competitivo

El mercado de encapsulación de células vivas está moderadamente fragmentado. Ningún actor individual controla más del 10% de los ingresos mundiales, y los cinco principales probablemente acumulan entre el 35 y el 40%. La diferenciación se centra en polímeros propietarios, diseños de chips microfluídicos y suites automatizadas de control de calidad. Las solicitudes de patentes superan ahora las 200 anuales, aunque la mayoría cubre avances incrementales como nuevos reticulantes o algoritmos de detección en línea, en lugar de avances radicales.

La consolidación se acelera. La adquisición de EsoBiotech por parte de AstraZeneca en marzo de 2025 añade capacidad de encapsulación in vivo para oncología, mientras que la participación mayoritaria de Alcon en Aurion Biotech introduce al gigante de la oftalmología en las terapias de células endoteliales corneales. La licencia con hitos de Vertex con TreeFrog Therapeutics asegura el acceso a la encapsulación microfluídica de alto rendimiento para programas de diabetes, ilustrando cómo las grandes farmacéuticas a menudo optan por la concesión de licencias en lugar del desarrollo interno para mitigar el riesgo.

Las organizaciones de desarrollo y fabricación por contrato escalan agresivamente. La adquisición de Vacaville por parte de Lonza convierte una planta de anticuerpos monoclonales de acero inoxidable en una instalación de terapia celular multiproducto que cuenta con aisladores cerrados y líneas automatizadas de llenado y acabado ajustadas para microcápsulas. La compra de CRYOPDP por parte de DHL refuerza la logística de ultrafrío, abordando un cuello de botella crítico para la distribución global de productos vivos. Empresas emergentes como Dolomite y Sphere Fluidics aprovechan la ingeniería de precisión para capturar una participación de nicho en la encapsulación de células individuales para oncología personalizada, mientras que UPM Biomedicals entra con experiencia en polímeros renovables. El resultado es una competencia dinámica, donde las farmacéuticas establecidas, las biotecnológicas ágiles y los proveedores de servicios especializados compiten por posicionarse en el creciente mercado de encapsulación de células vivas.

Líderes de la Industria de Encapsulación de Células Vivas

ViaCyte Inc.

Living Cell Technologies Limited.

Sigilon Therapeutics Inc.

Sernova Corp.

PharmaCyte Biotech Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Atelerix firmó un acuerdo de distribución exclusiva con MineBio para acceder al mercado de China.

- Marzo de 2025: DHL Group adquirió CRYOPDP de Cryoport para reforzar la logística de cadena de frío para terapias avanzadas.

- Marzo de 2025: Alcon adquirió una participación mayoritaria en Aurion Biotech para aplicaciones de terapia de células corneales.

- Marzo de 2025: AstraZeneca adquirió EsoBiotech para mejorar las capacidades de terapia celular in vivo.

- Diciembre de 2024: Lonza anunció una reestructuración estratégica para salir del negocio de cápsulas y centrarse en los servicios de organización de desarrollo y fabricación por contrato.

Alcance del Informe Global del Mercado de Encapsulación de Células Vivas

Según el alcance del informe, la microencapsulación de células vivas es una tecnología que implica la inmovilización de células dentro de una membrana semipermeable polimérica que permite la difusión bidireccional de moléculas esenciales para el metabolismo celular y la difusión hacia el exterior de los productos. Simultáneamente, la naturaleza semipermeable de la membrana impide que las células inmunitarias y los anticuerpos dañen las células encapsuladas, considerándolas como partículas. El Mercado de Encapsulación de Células Vivas está segmentado por Técnica de Fabricación (Goteo Simple, Goteo Electrostático, Flujo de Aire Coaxial, Atomización por Disco Rotatorio, Otros), Tipo de Polímero (Alginato, Quitosano, Sílice, Sulfato de Celulosa, Otros), Aplicación (Administración de Fármacos, Medicina Regenerativa, Trasplante Celular, Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Goteo Simple |

| Goteo Electrostático |

| Flujo de Aire Coaxial |

| Atomización por Disco Rotatorio |

| Otras Técnicas de Fabricación |

| Alginato |

| Quitosano |

| Sílice |

| Sulfato de Celulosa |

| Otros Tipos de Polímero |

| Administración de Fármacos |

| Medicina Regenerativa |

| Trasplante Celular |

| Probióticos y Alimentos Funcionales |

| Otras Aplicaciones |

| Autóloga |

| Alogénica |

| Xenogénica |

| Modificada Genéticamente |

| Microencapsulación |

| Macroencapsulación |

| Empresas de Biofarmacéutica y Biotecnología |

| Centros Académicos e Institutos de Investigación |

| Organizaciones de Investigación por Contrato y Organizaciones de Fabricación por Contrato |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Técnica de Fabricación | Goteo Simple | |

| Goteo Electrostático | ||

| Flujo de Aire Coaxial | ||

| Atomización por Disco Rotatorio | ||

| Otras Técnicas de Fabricación | ||

| Por Tipo de Polímero | Alginato | |

| Quitosano | ||

| Sílice | ||

| Sulfato de Celulosa | ||

| Otros Tipos de Polímero | ||

| Por Aplicación | Administración de Fármacos | |

| Medicina Regenerativa | ||

| Trasplante Celular | ||

| Probióticos y Alimentos Funcionales | ||

| Otras Aplicaciones | ||

| Por Fuente Celular | Autóloga | |

| Alogénica | ||

| Xenogénica | ||

| Modificada Genéticamente | ||

| Por Escala de Encapsulación | Microencapsulación | |

| Macroencapsulación | ||

| Por Usuario Final | Empresas de Biofarmacéutica y Biotecnología | |

| Centros Académicos e Institutos de Investigación | ||

| Organizaciones de Investigación por Contrato y Organizaciones de Fabricación por Contrato | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño esperado del mercado de encapsulación de células vivas para 2031?

Se prevé que el mercado de encapsulación de células vivas alcance USD 292,48 millones en 2031, creciendo a una CAGR del 3,64%.

¿Qué técnica de fabricación domina actualmente el mercado de encapsulación de células vivas?

El goteo electrostático mantiene la mayor participación con el 38,12% gracias a su escalabilidad comprobada y familiaridad regulatoria.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

Las reformas políticas favorables, la extensa actividad de ensayos clínicos en China y el marco de apoyo de Japón para los alimentos funcionales impulsan una CAGR regional del 4,55%.

¿Qué segmento de aplicación se expande más rápidamente?

Los probióticos y alimentos funcionales registran el mayor crecimiento con una CAGR del 6,42% porque la encapsulación mejora la supervivencia de los probióticos y permite declaraciones de propiedades saludables bajo la evolución de las regulaciones alimentarias.

¿Cómo se mitigan los altos costos de producción?

Los actores de la industria externalizan cada vez más a organizaciones de desarrollo y fabricación por contrato especializadas, adoptan automatización que reduce los costos por lote hasta en un 40% y buscan la integración vertical para asegurar biomateriales de grado GMP.

¿Cuáles son los materiales clave utilizados en la encapsulación hoy en día?

El alginato sigue siendo el polímero líder, mientras que el sulfato de celulosa y los hidrogeles de nanocelulosa están ganando impulso debido a su superior resistencia mecánica y perfil de sostenibilidad.

Última actualización de la página el: