Tamaño y Participación del Mercado de Clasificación Celular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

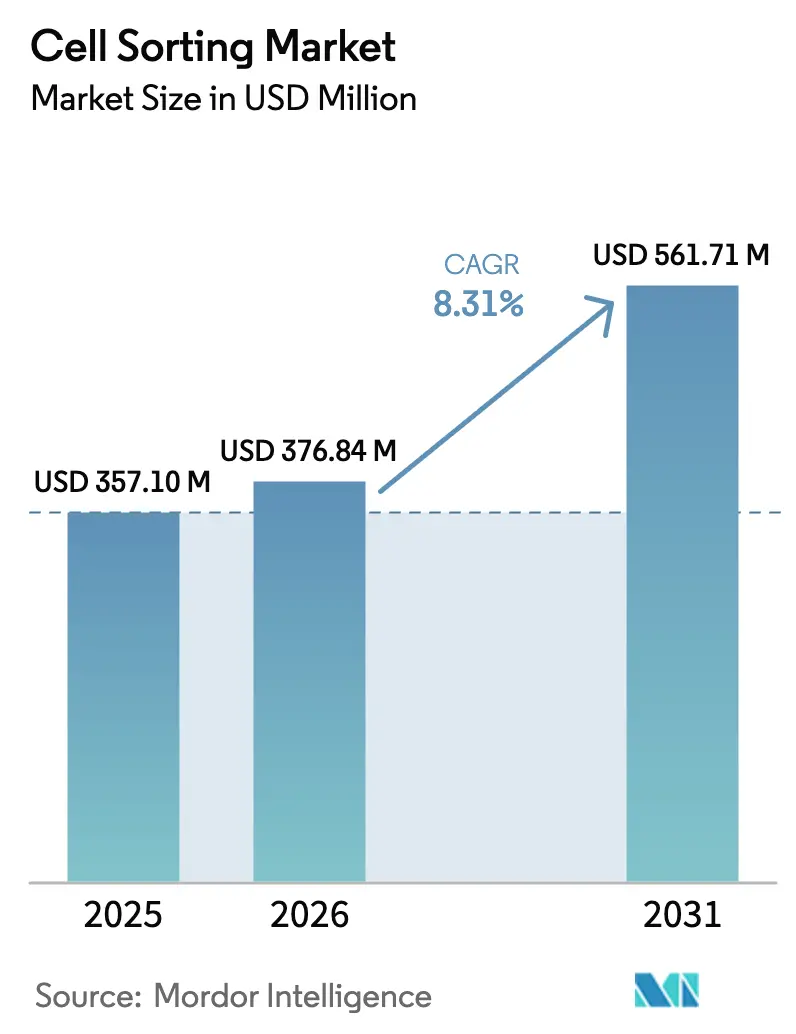

| Tamaño del Mercado (2026) | 376.84 Millones de dólares |

| Tamaño del Mercado (2031) | 561.71 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.31% CAGR |

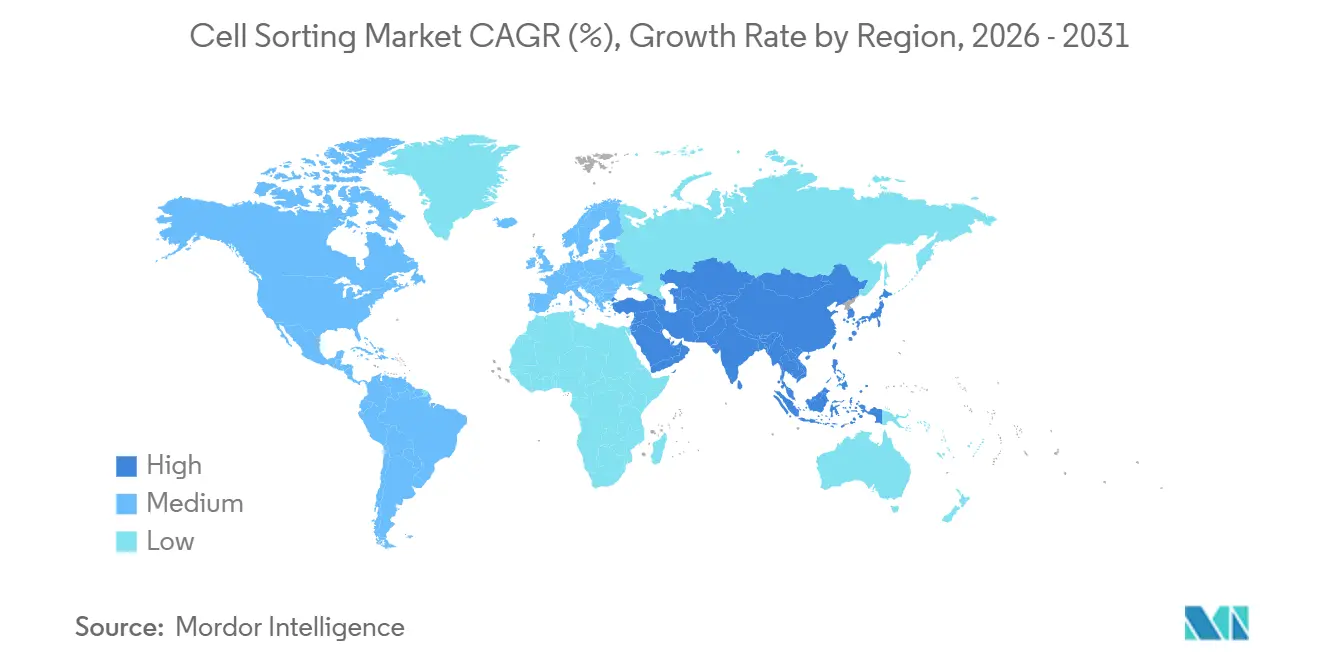

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

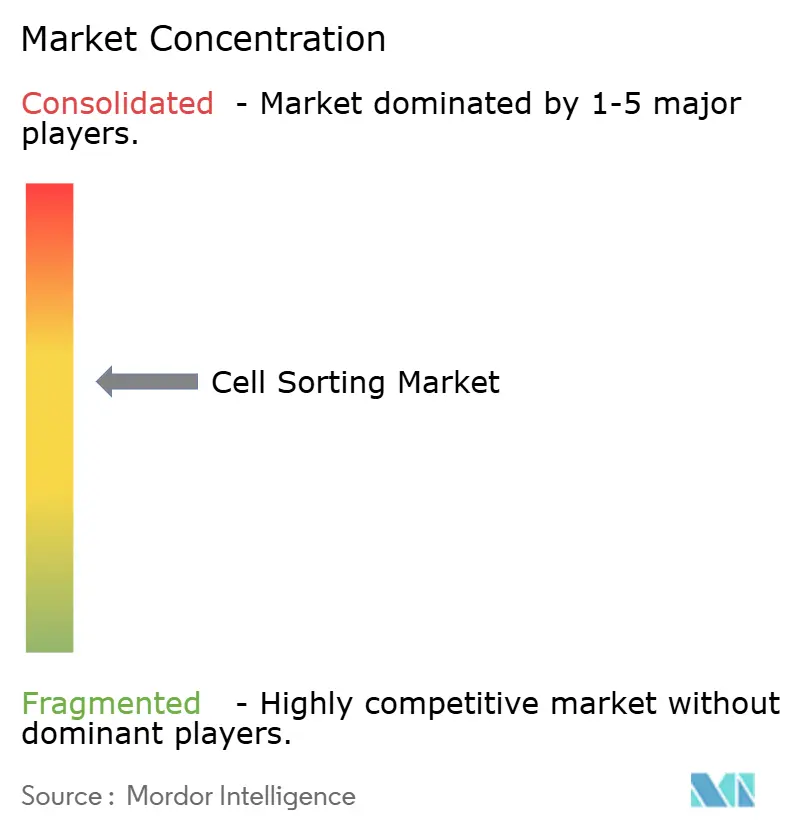

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Clasificación Celular por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Clasificación Celular se expanda desde USD 357,10 millones en 2025 y USD 376,84 millones en 2026 hasta USD 561,71 millones en 2031, registrando una CAGR del 8,31% entre 2026 y 2031.

El mercado de clasificación celular está evolucionando de ser una conveniencia para la investigación hacia convertirse en un cuello de botella crítico en la fabricación de terapias celulares y génicas (CGT), lo que está modificando las prioridades de adquisición de instrumentos, reactivos y servicios. La demanda se amplifica a medida que las tecnologías habilitadas por imagen y espectrales desplazan a los sistemas de goteo basados en filtros, mientras que los servicios de clasificación por contrato escalan para cumplir con los requisitos de buenas prácticas de fabricación (BPF). Las vulnerabilidades en la cadena de suministro —en particular para láseres y chips microfluídicos— otorgan poder de fijación de precios a los proveedores calificados, y el énfasis regulatorio en la viabilidad posterior a la clasificación obliga a los usuarios a adoptar plataformas más suaves y de múltiples parámetros. En conjunto, estas fuerzas están redefiniendo las estrategias de asignación de capital, impulsando los ingresos recurrentes por consumibles y consolidando la capacidad de clasificación en organizaciones capaces de mantener operaciones las 24 horas del día, los 7 días de la semana.

Conclusiones Clave del Informe

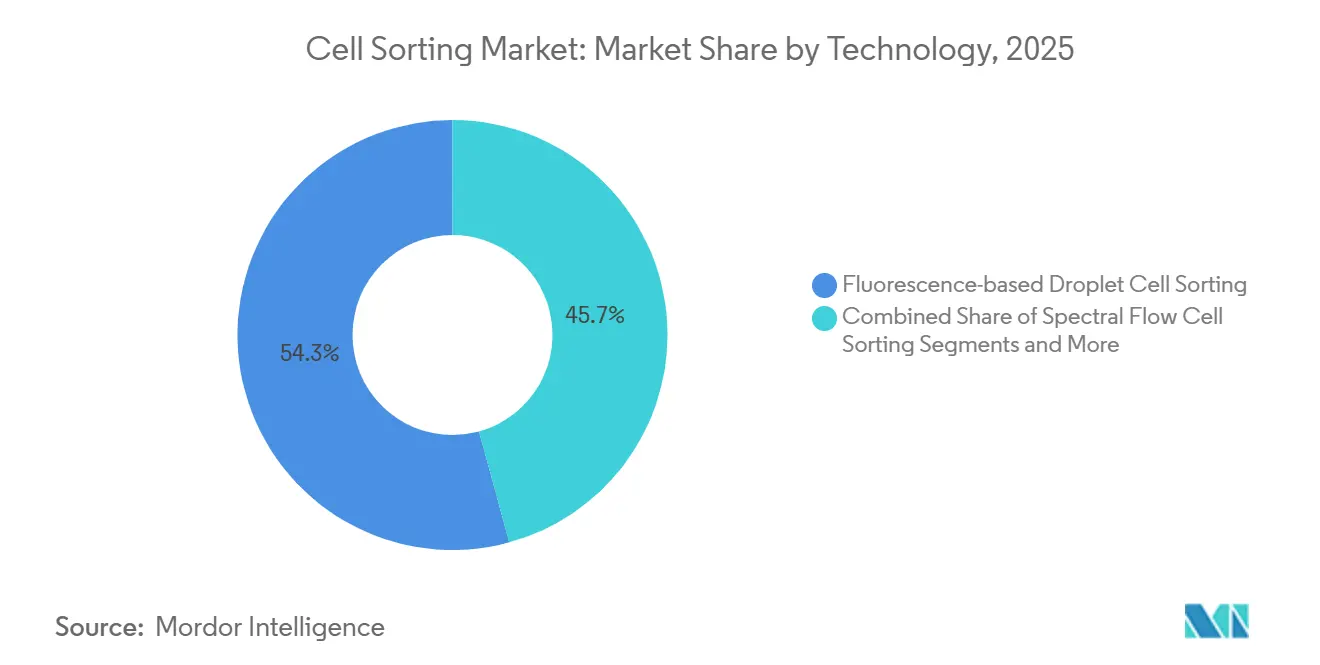

- Por tecnología, los sistemas de goteo basados en fluorescencia representaron el 54,26% de la participación del mercado de clasificación celular en 2025, mientras que se proyecta que las plataformas habilitadas por imagen avancen a una CAGR del 12,35% hasta 2031.

- Por producto y servicio, los reactivos y consumibles representaron el 42,63% del tamaño del mercado de clasificación celular en 2025, mientras que se espera que los servicios crezcan a una CAGR del 11,45% durante el período de previsión.

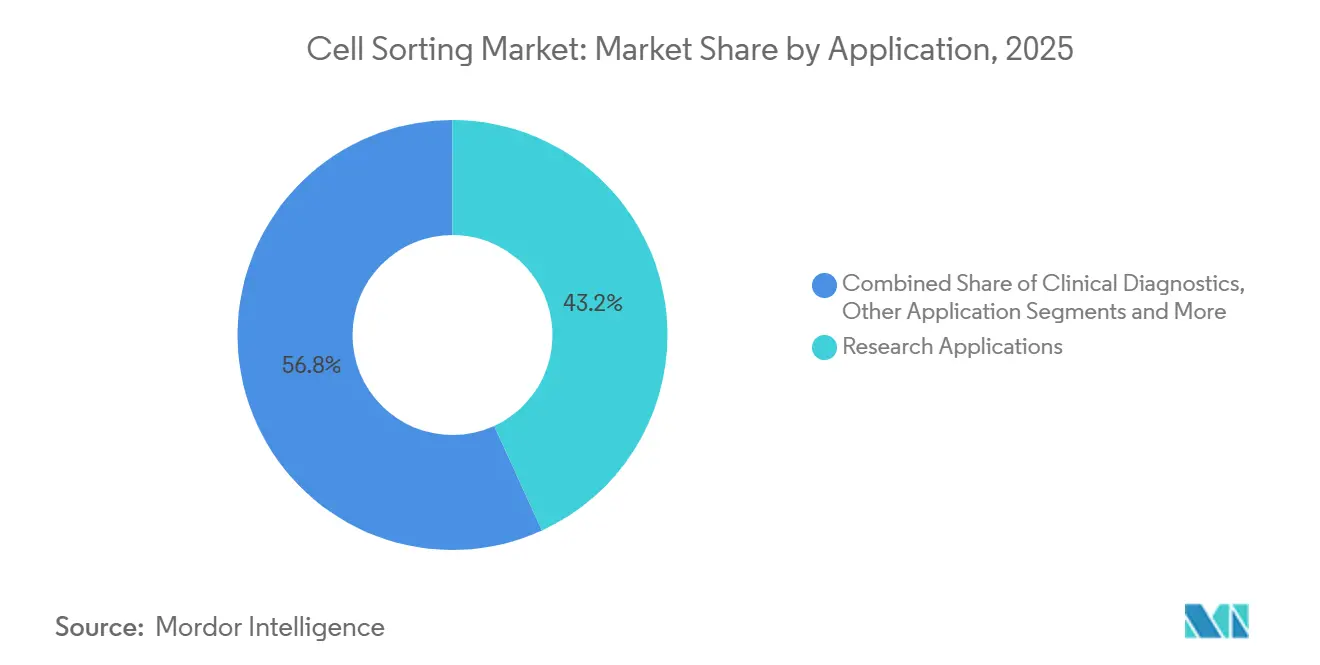

- Por aplicación, la investigación retuvo una participación de ingresos del 43,16% en 2025, aunque se prevé que la fabricación de terapias celulares y génicas registre una CAGR del 11,73% hasta 2031.

- Por tipo de célula, las células de mamíferos dominaron con una participación del 71,63% del tamaño del mercado de clasificación celular en 2025, mientras que los exosomas y las vesículas extracelulares están proyectados para crecer a una CAGR del 10,32% hasta 2031.

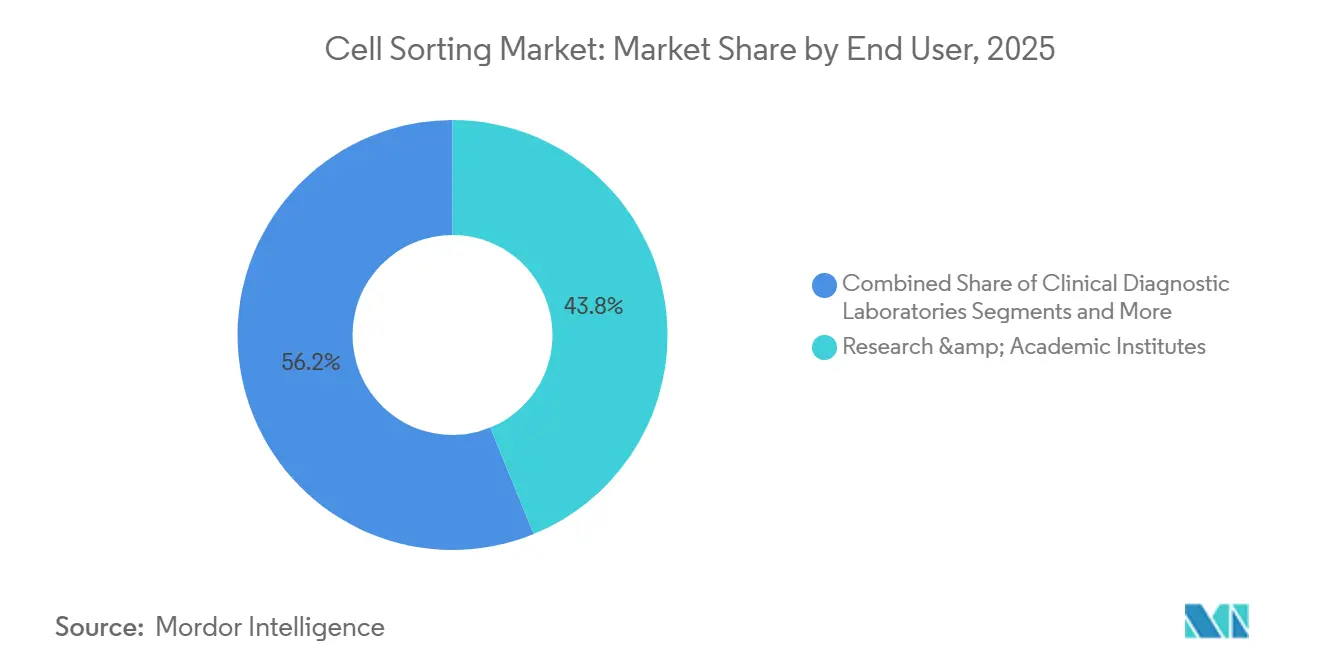

- Por usuario final, los institutos de investigación y académicos lideraron con el 43,83% de la participación del mercado de clasificación celular en 2025, pero se proyecta que los laboratorios de diagnóstico clínico se expandan a una CAGR del 10,52% durante el mismo horizonte.

- Por geografía, América del Norte mantuvo el 39,62% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico logre el crecimiento regional más rápido con una CAGR del 9,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Clasificación Celular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia del cáncer, el VIH y los trastornos inmunitarios | +1.4% | América del Norte, Europa, Asia emergente | Mediano plazo (2–4 años) |

| Expansión de los canales de I+D farmacéutico y biotecnológico | +1.6% | América del Norte, Europa, China, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Rápida innovación en instrumentos (espectrales, habilitados por imagen) | +1.8% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge de los flujos de trabajo de multi-ómica de célula única | +1.2% | América del Norte, Europa, expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Clasificación morfológica habilitada por imagen que desbloquea nuevos ensayos | +1.0% | América del Norte, Europa, Japón | Mediano plazo (2–4 años) |

| Auge de ensayos de CGT centrado en China | +1.3% | China con expansión hacia el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia del Cáncer, el VIH y los Trastornos Inmunitarios

Más de 2 millones de nuevos casos de cáncer proyectados para los Estados Unidos en 2024 sostienen el aislamiento multiparamétrico de linfocitos infiltrantes de tumores y células tumorales circulantes.[1]Personal de la Sociedad Americana del Cáncer, "Estadísticas del Cáncer", Sociedad Americana del Cáncer, cancer.org El monitoreo del VIH sigue dependiendo de la enumeración de CD4 basada en flujo en partes del África subsahariana y el Sudeste Asiático, mientras que los estudios de enfermedades autoinmunes requieren fracciones de alta pureza de células B y células T reguladoras. La clasificación funcional para la ómica posterior aumenta los requisitos de rendimiento, favoreciendo las plataformas espectrales que resuelven espectros de fluorescencia superpuestos sin compensación compleja. Esta carga de enfermedad sustenta los ciclos de renovación de instrumentos y mantiene las instalaciones centrales operando cerca de su plena capacidad.

Expansión de los Canales de I+D Farmacéutico y Biotecnológico

Novartis informa que la producción de Kymriah implica múltiples pasos de enriquecimiento para asegurar relaciones CD4:CD8 consistentes en cada lote. Protocolos similares sustentan los productos CAR-T aprobados de Bristol Myers Squibb y Gilead. China autorizó 13 solicitudes de nuevos fármacos en investigación (IND) de CAR-T en 2024, lo que obliga a los fabricantes por contrato a instalar clasificadores redundantes. El ampliado canal de desarrollo posiciona al mercado de clasificación celular en el centro de los calendarios de fabricación comercial y la documentación de control de calidad.

Rápida Innovación en Instrumentos (Clasificadores Espectrales y Habilitados por Imagen)

El Aurora CS de Cytek Biosciences permite la desmezclado de espectro completo con viabilidades posteriores a la clasificación superiores al 95%.[2]Equipo de Cytek Biosciences, "Aurora CS Clasificador Celular Espectral", Cytek Biosciences, cytekbio.com El FACSDiscover S8 de BD integra imágenes en tiempo real que distinguen la morfología subcelular para células madre pluripotentes inducidas frágiles. Los chips MA900 de Sony Biotechnology reducen el desperdicio de muestra en un 60%.[3]Equipo de Sony Biotechnology, "Clasificador Celular Multiaplicación MA900", Sony Biotechnology, sonybiotechnology.com Estos lanzamientos acortan los plazos de desarrollo de ensayos y hacen que los instrumentos de goteo de una década queden funcionalmente obsoletos, alentando a los laboratorios a acelerar los ciclos de reemplazo.

Auge de los Flujos de Trabajo de Multi-Ómica de Célula Única

10x Genomics señala que los clientes frecuentemente utilizan la clasificación previa para enriquecer poblaciones de células raras antes de la secuenciación, reduciendo los costos por célula. El Atlas de Células Humanas y los programas de biomarcadores farmacéuticos dependen de insumos de alta pureza, creando un ciclo virtuoso que sostiene la demanda de reactivos y empuja los límites de rendimiento de los instrumentos. Cada paso de crecimiento en el volumen de secuenciación impulsa el mercado de clasificación celular, ampliando su influencia posterior.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y mantenimiento | -0.9% | Global, especialmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de operadores altamente calificados en citometría de flujo | -0.7% | Aguda en APAC y Oriente Medio y África | Mediano plazo (2–4 años) |

| Preocupación regulatoria por las perturbaciones inducidas por cizallamiento | -0.5% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Riesgos de suministro de componentes de fuente única | -0.4% | Global, concentrado en centros de fabricación asiáticos | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento de los Clasificadores Avanzados

Las unidades de sobremesa de nivel básico se aproximan a los USD 200.000, mientras que los sistemas espectrales de múltiples parámetros superan los USD 600.000. Los contratos de servicio anuales añaden entre el 12% y el 15% al precio de compra, y los cartuchos de un solo uso pueden costar entre USD 50 y USD 150 por uso. Estos gastos concentran la propiedad en instituciones bien financiadas y empujan a las pequeñas empresas de biotecnología hacia los servicios por contrato, postergando la adopción generalizada de plataformas de próxima generación.

Escasez de Operadores Altamente Calificados en Citometría de Flujo

Solo el 30% de los nuevos graduados de doctorado reciben formación formal en citometría, lo que genera una brecha a medida que los instrumentos ganan complejidad. Los fabricantes por contrato requieren múltiples operadores certificados por suite de BPF, pero la competencia por el talento impulsa la inflación salarial. La automatización mitiga, pero no elimina, los requisitos regulatorios de supervisión humana, prolongando los plazos de transferencia de ensayos y aumentando los riesgos de control de calidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Plataformas Habilitadas por Imagen y Espectrales Reconfiguran los Flujos de Trabajo

Los sistemas de goteo basados en fluorescencia retuvieron el 54,26% de la participación del mercado de clasificación celular en 2025. El dominio del segmento se deriva de las flotas instaladas de unidades BD FACSAria y Sony SH800 en los centros académicos. Sin embargo, el crecimiento más rápido se encuentra ahora en los clasificadores habilitados por imagen, proyectados a una CAGR del 12,35% hasta 2031. Los usuarios adoptan estas plataformas para separar células tumorales circulantes de leucocitos utilizando relaciones núcleo-citoplasma que la fluorescencia sola no puede capturar. La detección espectral, integrada dentro de la categoría de fluorescencia, permite paneles de 40 parámetros que resuelven la autofluorescencia en biopsias tumorales. Como resultado, los sistemas heredados basados en filtros enfrentan calendarios de depreciación acelerada. La clasificación celular activada magnéticamente sigue siendo el estándar para el enriquecimiento a gran escala de CD3 o CD34 en terapias autólogas debido al cumplimiento del sistema cerrado, pero su crecimiento se modera a medida que las plataformas espectrales demuestran estar listas para BPF. Las tecnologías microfluídicas y acústicas tienen un valor de nicho pero estratégico. El WOLF G2 de NanoCellect Biomedical clasifica células madre frágiles con un 98% de viabilidad posterior a la clasificación, lo que resulta atractivo para los actores de la medicina regenerativa. Los clasificadores acústicos de Bulldog Bio ofrecen separación sin etiquetas para flujos de trabajo de organoides. En conjunto, estas alternativas amplían el mercado de clasificación celular al añadir casos de uso que antes estaban limitados por el estrés de cizallamiento o los costos de anticuerpos.

Las trayectorias de adopción varían según la misión del laboratorio. Las instalaciones centrales con alta utilización de instrumentos se inclinan hacia las actualizaciones espectrales porque pueden reutilizar los inventarios de anticuerpos existentes. Las suites de fabricación farmacéutica priorizan los sistemas de goteo validados para la continuidad, pero reservan presupuestos de capital para complementos habilitados por imagen que documentan la morfología celular. Las nuevas empresas de biotecnología emergentes, bajo presión de costos, favorecen los instrumentos microfluídicos que combinan un precio de entrada más bajo con un menor gasto en consumibles. Los proveedores ahora incluyen software de clasificación impulsado por inteligencia artificial, lo que permite a los operadores novatos ejecutar paneles de 30 colores con flujos de trabajo guiados, reduciendo la brecha de habilidades. Durante el período de previsión, la fragmentación tecnológica persistirá, pero las plataformas espectrales y habilitadas por imagen están preparadas para obtener precios premium, empujando los precios de venta promedio al alza y sosteniendo el crecimiento de ingresos en el mercado de clasificación celular.

Por Producto y Servicio: Los Servicios Superan al Hardware a Medida que la Externalización de BPF se Dispara

Los reactivos y consumibles generaron el 42,63% de los ingresos de 2025, subrayando la naturaleza similar a una anualidad de las ventas de anticuerpos y cartuchos. Los servicios se expandirán a una CAGR del 11,45% a medida que los desarrolladores de CGT externalizan la clasificación conforme a BPF. Las ventas de instrumentos siguen siendo importantes porque cada suite de BPF requiere unidades redundantes, aunque los ciclos presupuestarios se alargan cuando los precios de lista superan los USD 600.000. El Attune CytPix de Thermo Fisher Scientific integra enfoque acústico e imágenes, ofreciendo a los laboratorios de nivel medio un trampolín hacia el territorio espectral.

Los consumibles se desglosan en anticuerpos, perlas magnéticas y vías fluídicas de un solo uso. BD Biosciences, BioLegend y Miltenyi Biotec compiten intensamente en la amplitud de los paneles de anticuerpos, mientras que Miltenyi Biotec domina los flujos de trabajo de perlas magnéticas a través de su sistema CliniMACS Prodigy. Los cartuchos microfluídicos desechables, aunque más costosos por uso, reducen el riesgo de contaminación cruzada, un argumento de venta crítico para los fabricantes por contrato que gestionan múltiples campañas de clientes. Los proveedores de servicios como Lonza y Charles River ofrecen soluciones integrales para el mercado de clasificación celular, incluido el diseño de ensayos, el apoyo en la presentación regulatoria y la documentación de la cadena de custodia. Su auge reasigna los grupos de beneficios de la industria del hardware hacia la experiencia y posiciona los servicios de alto valor añadido como el acelerador de ingresos más rápido dentro de la industria de clasificación celular.

Por Aplicación: La Fabricación de CGT Impulsa un Cambio Estructural en la Demanda

La investigación ocupó el 43,16% de la demanda en 2025, ya que la biología del cáncer y las células madre generaron un alto rendimiento de muestras. Sin embargo, la fabricación de CGT está registrando una CAGR del 11,73%, preparada para eclipsar el gasto en investigación pura para finales de la década. El diagnóstico clínico, especialmente las pruebas de enfermedad residual mínima en leucemia, le sigue de cerca con una tasa de crecimiento del 10,52%. Los hospitales reemplazan los analizadores de cuatro colores por clasificadores de ocho colores o espectrales para cumplir con las directrices de la Asociación Europea de Hematología. La adopción en investigación se está estabilizando; los presupuestos de subvenciones son planos y los revisores favorecen las propuestas traslacionales que conectan los conocimientos de laboratorio con los resultados de los pacientes. El tamaño del mercado de clasificación celular para diagnóstico se beneficia de códigos de reembolso estandarizados que reducen el riesgo de las compras de capital para los laboratorios comunitarios, extendiendo la penetración tecnológica más allá de los bastiones académicos.

En los flujos de trabajo de CGT, la clasificación celular es de importancia crítica. Cada infusión autóloga de CAR-T requiere múltiples rondas de purificación en condiciones estériles y de sistema cerrado, lo que convierte el tiempo de actividad del clasificador en un factor determinante para la programación de pacientes. Las desviaciones del proceso desencadenan costosos fallos de lote, lo que incentiva las matrices de instrumentos redundantes y los contratos de servicio premium. Las presentaciones regulatorias incluyen cada vez más documentación basada en imágenes de las poblaciones clasificadas, lo que refuerza el argumento a favor de las plataformas habilitadas por imagen. En el diagnóstico clínico, el rendimiento supera al recuento de parámetros, por lo que los instrumentos de goteo de velocidad media siguen siendo adecuados, aunque la adopción de paneles espectrales se acelera a medida que los laboratorios se enfrentan a escaseces de anticuerpos multiplex. En conjunto, estas tendencias reconfiguran la combinación de aplicaciones y elevan la CGT al segmento ancla que dicta las hojas de ruta tecnológicas.

Por Tipo de Célula: El Aislamiento de Exosomas se Convierte en una Frontera Estratégica

Las células de mamíferos representaron el 71,63% de la participación en 2025, abarcando células T, células B, células asesinas naturales y células madre pluripotentes inducidas. Los exosomas y las vesículas extracelulares se expandirán a una CAGR del 10,32% a medida que los ensayos de biopsia líquida y las plataformas de administración de fármacos mediadas por vesículas extracelulares entren en ensayos de fase avanzada. La inmunocaptura basada en fluorescencia de vesículas positivas para CD63 ahora rivaliza con la ultracentrifugación en pureza, mejorando la cuantificación de la carga de ARN derivada de tumores. Las células T dominan el volumen porque cada lote de CAR-T requiere múltiples enriquecimientos. Los programas de células NK de Fate Therapeutics y Nkarta dependen de la clasificación para eliminar las células alimentadoras y normalizar los marcadores de activación. Los canales de células madre para lesiones de la médula espinal y degeneración macular no pueden tolerar el cizallamiento por goteo, lo que impulsa la demanda hacia sistemas acústicos o microfluídicos.

Los flujos de trabajo de exosomas introducen una nueva categoría de consumibles —anticuerpos de afinidad conjugados con nanopartículas magnéticas— abriendo ángulos de venta cruzada para los proveedores que ya suministran paneles de células madre e inmunitarias. La clasificación microbiana sigue siendo un nicho, aunque las empresas de biología sintética utilizan la dispensación de alta velocidad para clonar miles de variantes de levadura cada día, ampliando la amplitud del mercado. Durante el horizonte de previsión, la interacción entre el dominio de los mamíferos y el impulso de los exosomas estabilizará los precios de venta promedio y ampliará las aplicaciones abordables, sustentando el crecimiento constante del mercado de clasificación celular.

Por Usuario Final: Los Laboratorios Clínicos Aceleran la Adopción para las Pruebas de Enfermedad Residual Mínima

Los institutos de investigación y académicos representaron el 43,83% de los ingresos de 2025, lo que refleja flotas consolidadas y altas tasas de utilización. Sin embargo, los laboratorios de diagnóstico clínico registrarán una CAGR del 10,52% a medida que los departamentos de hematología implementen clasificadores espectrales para los paneles de enfermedad residual mínima en leucemia mieloide aguda. Las empresas farmacéuticas y de biotecnología mantienen un gasto significativo, aunque con estrategias divididas. La gran industria farmacéutica construye suites de BPF internas para asegurar los plazos, mientras que la biotecnología en etapa temprana depende de las organizaciones de desarrollo y fabricación por contrato (CDMO) para todo, desde el diseño de protocolos hasta las auditorías regulatorias. Las CDMO, a su vez, son el segmento de compradores de más rápido crecimiento, instalando múltiples clasificadores redundantes para garantizar un tiempo de actividad del 100%.

Las instalaciones centrales en universidades de investigación de primer nivel enfrentan colas de reservas que superan el 90% de utilización, lo que obliga a los investigadores a planificar experimentos con meses de anticipación. Esta congestión impulsa a las instituciones a invertir en unidades adicionales o negociar descuentos por volumen con los proveedores. Los laboratorios clínicos en Europa y América del Norte se benefician de marcos de reembolso actualizados que justifican la inversión de capital en analizadores espectrales. En conjunto, la dinámica cambiante de los usuarios finales refuerza los servicios y consumibles como los motores de crecimiento del mercado de clasificación celular.

Análisis Geográfico

América del Norte, con una participación del 39,62% en 2025, sigue siendo el ancla de ingresos del mercado de clasificación celular. La Administración de Alimentos y Medicamentos (FDA) autorizó seis nuevas terapias celulares y génicas en 2024, cada una de las cuales requiere documentación de clasificación validada. Los centros de medicina regenerativa de Canadá en Toronto y Vancouver impulsan las aplicaciones de células madre, mientras que los desarrolladores de vacunas de México integran clasificadores de sobremesa en los flujos de trabajo de enfermedades infecciosas. Asia-Pacífico registrará una CAGR del 9,89% hasta 2031, impulsada por las 13 aprobaciones de IND de CAR-T de China en 2024 y el impulso del país hacia la localización de componentes de clasificadores. Japón aprovecha su vía de aprobación condicional para realizar ensayos de células madre pluripotentes inducidas para la degeneración macular, lo que requiere clasificadores acústicos suaves dentro de las salas limpias hospitalarias. Las organizaciones de investigación por contrato de India atraen campañas de cribado farmacéutico externas, impulsando los volúmenes de reactivos.

Europa ocupa el segundo lugar en ingresos regionales. Los hospitales universitarios de Alemania albergan densas flotas de clasificadores espectrales para estudios del microambiente tumoral. El Reino Unido pilota el monitoreo nacional de enfermedad residual mínima, con el potencial de estandarizar el flujo espectral en los hospitales públicos. Francia hace hincapié en la clasificación celular microbiana en la investigación de enfermedades infecciosas. La guía de la Agencia Europea de Medicamentos (EMA) sobre medicamentos de terapia avanzada otorga mayor peso a la consistencia del proceso, impulsando la adopción de clasificadores automatizados. Los laboratorios del sur de Europa, limitados por los presupuestos del sector público, celebran acuerdos de instalaciones compartidas para acceder a plataformas de múltiples parámetros, manteniendo estables las ventas unitarias.

Oriente Medio y África y América del Sur ofrecen bases más pequeñas pero con potencial estratégico. Los estados del Consejo de Cooperación del Golfo importan clasificadores de alta gama para poblar los nuevos parques biotecnológicos de Dubái y Riad, con el objetivo de localizar la medicina de precisión. Los programas de VIH de Sudáfrica mantienen ocupadas las unidades de goteo heredadas, pero los ciclos de subvenciones limitan las actualizaciones. Los institutos de vacunas de Brasil demandan clasificadores de sobremesa para proyectos de fiebre amarilla y dengue, mientras que la volatilidad cambiaria de Argentina retrasa los gastos de capital, empujando a los usuarios hacia la clasificación por tarifa de servicio. Estas regiones contribuyen colectivamente con un volumen modesto, pero amplían la huella de distribución, ofreciendo a los proveedores diversificación del riesgo y opcionalidad de crecimiento a largo plazo para el mercado de clasificación celular.

Panorama Competitivo

La industria de clasificación celular tiene un perfil de concentración moderada. El FACSDiscover S8 de BD obtiene precios premium gracias a la detección de 40 parámetros y el control de calidad automatizado. El CytoFLEX SRT de Danaher atiende las necesidades de rendimiento medio, y la adquisición de Cytek Biosciences por parte de la corporación en 2024 representa una apuesta por la tecnología espectral. Thermo Fisher Scientific captura a los usuarios del mercado medio con el Attune CytPix, combinando enfoque acústico e imágenes para diferenciarse de los titulares de goteo. Entre los competidores más pequeños se encuentran NanoCellect Biomedical con unidades microfluídicas, Bulldog Bio con plataformas de clasificación acústica y Akadeum Life Sciences con kits de depleción por microburbujas.

Los patrones estratégicos divergen. Los proveedores integrados agrupan instrumentos, reactivos y planes de servicio, creando dependencia para la gran industria farmacéutica. Los proveedores de arquitectura abierta atraen a las instalaciones centrales que buscan flexibilidad en el abastecimiento de anticuerpos y software. La actividad de patentes se centra en la clasificación asistida por inteligencia artificial; la patente de BD de febrero de 2024 cubre la clasificación basada en morfología en tiempo real. Los disruptores apuntan a nichos desatendidos como el cribado de organoides y la clasificación de exosomas, lo que sugiere que la competencia futura dependerá de la profundidad de la automatización, los flujos de trabajo de inteligencia artificial y la expansión hacia tipos de muestras no tradicionales. Esta combinación en evolución mantiene la tensión competitiva y estimula la innovación continua en el mercado de clasificación celular.

Líderes de la Industria de Clasificación Celular

Becton, Dickinson and Company

Bio-Rad Laboratories, Inc.

Sony Biotechnology Inc.

Miltenyi Biotec GmbH

Danaher

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: BD instaló su sistema Rhapsody de célula única número 1.000 en el Hospital Addenbrooke de Cambridge, ampliando la capacidad de multi-ómica.

- Mayo de 2025: BD lanzó el primer analizador celular que combina detección espectral e imágenes en tiempo real para experimentos de mayor rendimiento.

- Enero de 2025: SGS inauguró el primer servicio comercial de FACS de Alemania para medicamentos de terapia avanzada utilizando instrumentación BD FACSAria Fusion.

Alcance del Informe Global del Mercado de Clasificación Celular

Según el alcance del informe del mercado de clasificación celular, la clasificación celular es una técnica empleada para la separación de células en función de sus propiedades intracelulares y extracelulares. Las propiedades intracelulares incluyen propiedades como la interacción de moléculas de ADN, ARN y proteínas, y las propiedades extracelulares consisten en la expresión de proteínas de superficie y la morfología de la célula. Las técnicas de aislamiento y clasificación de diferentes tipos de células han desbloqueado numerosas aplicaciones en la industria de la investigación y la medicina.

El mercado de clasificación celular está segmentado por tecnología, producto y servicio, aplicación, tipo de célula, usuario final y geografía. Por tecnología, el mercado está segmentado en Goteo Basado en Fluorescencia, Flujo Espectral, Habilitado por Imagen, MACS, MEMS Microfluídico, Acústico y Dielectroforesis. Por producto y servicio, el mercado está segmentado en Instrumentos, Reactivos y Consumibles, Servicios. Por aplicación, el mercado está segmentado en Investigación, Diagnóstico Clínico, Fabricación de CGT. Por tipo de célula, el mercado está segmentado en Mamíferos, Microbiano, Exosomas y Vesículas Extracelulares. Por usuario final, el mercado está segmentado en Investigación y Académico, Farmacéutico y Biotecnológico, CDMO, Laboratorios Clínicos. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Clasificación Celular por Goteo Basado en Fluorescencia |

| Clasificación Celular por Flujo Espectral |

| Clasificación Celular Habilitada por Imagen |

| Clasificación Celular Activada Magnéticamente (MACS) |

| Clasificación Celular Microfluídica (MEMS) |

| Clasificación Basada en Acústica y Dielectroforesis |

| Instrumentos | Clasificadores de Sobremesa |

| Clasificadores Espectrales de Múltiples Parámetros | |

| Dispensadores Microfluídicos de Célula Única | |

| Reactivos y Consumibles | Anticuerpos Conjugados con Fluorocromos |

| Perlas y Columnas Magnéticas | |

| Cartuchos Microfluídicos Desechables | |

| Tampones y Kits de Clasificación | |

| Servicios | Servicios de Clasificación Celular |

| Servicios de Clasificación para Fabricación de CGT |

| Aplicaciones de Investigación | Investigación del Cáncer |

| Inmunología e Inflamación | |

| Biología de Células Madre y del Desarrollo | |

| Microbiología y Medioambiental | |

| Diagnóstico Clínico | Monitoreo de VIH/CD4 |

| Fenotipado de Leucemia y Linfoma | |

| Fabricación de Terapias Celulares y Génicas | |

| Otras Aplicaciones |

| Células de Mamíferos | Células T |

| Células B | |

| Células NK | |

| Células Madre (iPSC, MSC) | |

| Células Tumorales / Células Tumorales Circulantes | |

| Células Microbianas (Bacterias, Levaduras) | |

| Exosomas y Vesículas Extracelulares |

| Institutos de Investigación y Académicos |

| Empresas Farmacéuticas y de Biotecnología |

| Fabricantes por Contrato / CDMO |

| Laboratorios de Diagnóstico Clínico |

| Otros Usuarios Finales (Organizaciones de Investigación por Contrato, Instalaciones Centrales) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Clasificación Celular por Goteo Basado en Fluorescencia | |

| Clasificación Celular por Flujo Espectral | ||

| Clasificación Celular Habilitada por Imagen | ||

| Clasificación Celular Activada Magnéticamente (MACS) | ||

| Clasificación Celular Microfluídica (MEMS) | ||

| Clasificación Basada en Acústica y Dielectroforesis | ||

| Por Producto y Servicio | Instrumentos | Clasificadores de Sobremesa |

| Clasificadores Espectrales de Múltiples Parámetros | ||

| Dispensadores Microfluídicos de Célula Única | ||

| Reactivos y Consumibles | Anticuerpos Conjugados con Fluorocromos | |

| Perlas y Columnas Magnéticas | ||

| Cartuchos Microfluídicos Desechables | ||

| Tampones y Kits de Clasificación | ||

| Servicios | Servicios de Clasificación Celular | |

| Servicios de Clasificación para Fabricación de CGT | ||

| Por Aplicación | Aplicaciones de Investigación | Investigación del Cáncer |

| Inmunología e Inflamación | ||

| Biología de Células Madre y del Desarrollo | ||

| Microbiología y Medioambiental | ||

| Diagnóstico Clínico | Monitoreo de VIH/CD4 | |

| Fenotipado de Leucemia y Linfoma | ||

| Fabricación de Terapias Celulares y Génicas | ||

| Otras Aplicaciones | ||

| Por Tipo de Célula | Células de Mamíferos | Células T |

| Células B | ||

| Células NK | ||

| Células Madre (iPSC, MSC) | ||

| Células Tumorales / Células Tumorales Circulantes | ||

| Células Microbianas (Bacterias, Levaduras) | ||

| Exosomas y Vesículas Extracelulares | ||

| Por Usuario Final | Institutos de Investigación y Académicos | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Fabricantes por Contrato / CDMO | ||

| Laboratorios de Diagnóstico Clínico | ||

| Otros Usuarios Finales (Organizaciones de Investigación por Contrato, Instalaciones Centrales) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de clasificación celular en 2031?

Se espera que el mercado alcance USD 561,71 millones en 2031.

¿Qué segmento crecerá más rápido hasta 2031?

Las aplicaciones de fabricación de CGT, con una CAGR del 11,73%, lideran el crecimiento.

¿Qué tamaño tiene la clasificación por goteo basado en fluorescencia dentro del mercado?

Representó el 54,26% de la participación del mercado de clasificación celular en 2025.

¿Por qué los servicios superan a las ventas de instrumentos?

Las empresas farmacéuticas y de biotecnología externalizan la clasificación conforme a BPF, impulsando una CAGR del 11,45% para los servicios.

¿Qué regiones presentan las tasas de crecimiento más altas?

Asia-Pacífico lidera con una CAGR proyectada del 9,89%, impulsada por el canal de CGT de China.

¿Cuál es la principal barrera para una adopción más amplia en los laboratorios más pequeños?

Los altos precios de los instrumentos y los contratos de mantenimiento limitan las compras entre las instituciones con presupuesto limitado.

Última actualización de la página el: