Tamaño y Participación del Mercado de Recolección Celular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

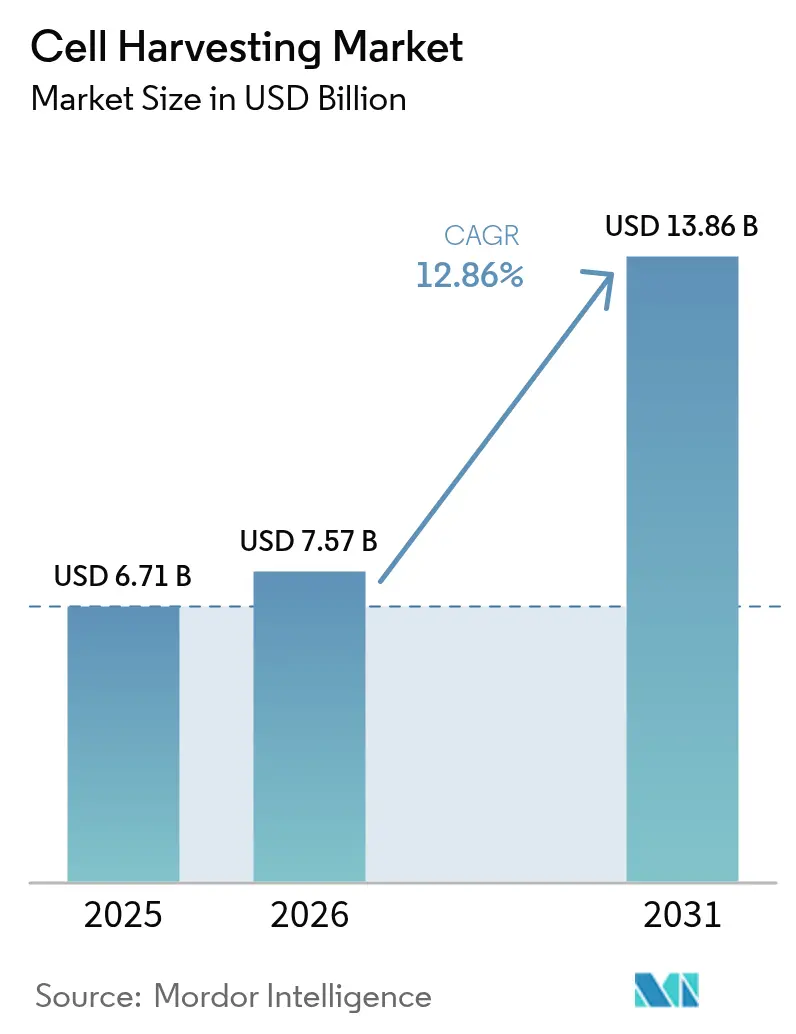

| Tamaño del Mercado (2026) | 7.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.86% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recolección Celular por Mordor Intelligence

El tamaño del mercado de recolección celular en 2026 se estima en USD 7,57 mil millones, creciendo desde el valor de 2025 de USD 6,71 mil millones con proyecciones para 2031 que muestran USD 13,86 mil millones, creciendo a una CAGR del 12,86% durante 2026-2031. La adopción generalizada de recolectores avanzados, cerrados y automatizados que reducen los requisitos de mano de obra hasta en un 75% y mejoran la consistencia de los lotes es el principal catalizador de crecimiento. El financiamiento del sector público y privado por valor de USD 2,3 mil millones durante la última década, los compromisos regulatorios para aprobar entre 10 y 20 terapias celulares y génicas por año, y las inversiones en la cadena de suministro en centros de fabricación en el punto de atención (PoC) refuerzan esta expansión. La demanda de los primeros adoptantes en América del Norte, las ampliaciones de capacidad en Asia-Pacífico y la innovación continua de plataformas que combina análisis de inteligencia artificial con hardware de un solo uso crean un impulso adicional.

Conclusiones Clave del Informe

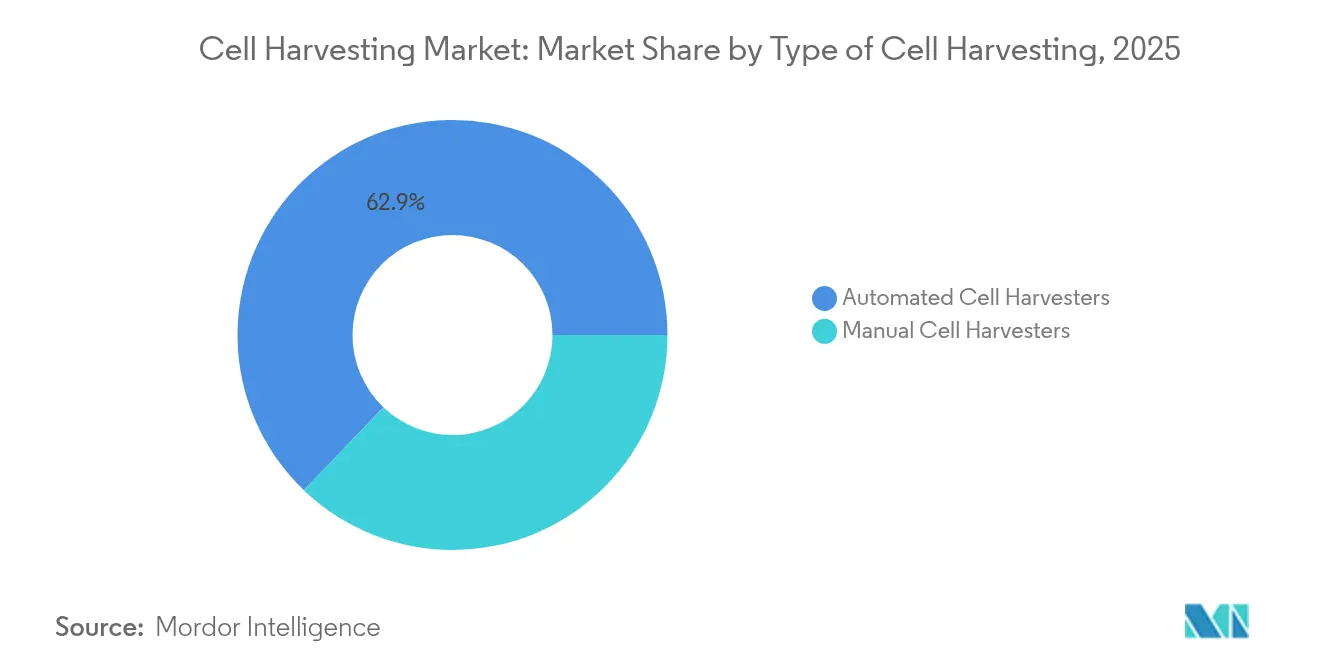

- Por tipo de recolección celular, los recolectores celulares automatizados mantuvieron una participación del 62,85% en 2025 y se proyecta que se expandan a una CAGR del 14,92% hasta 2031.

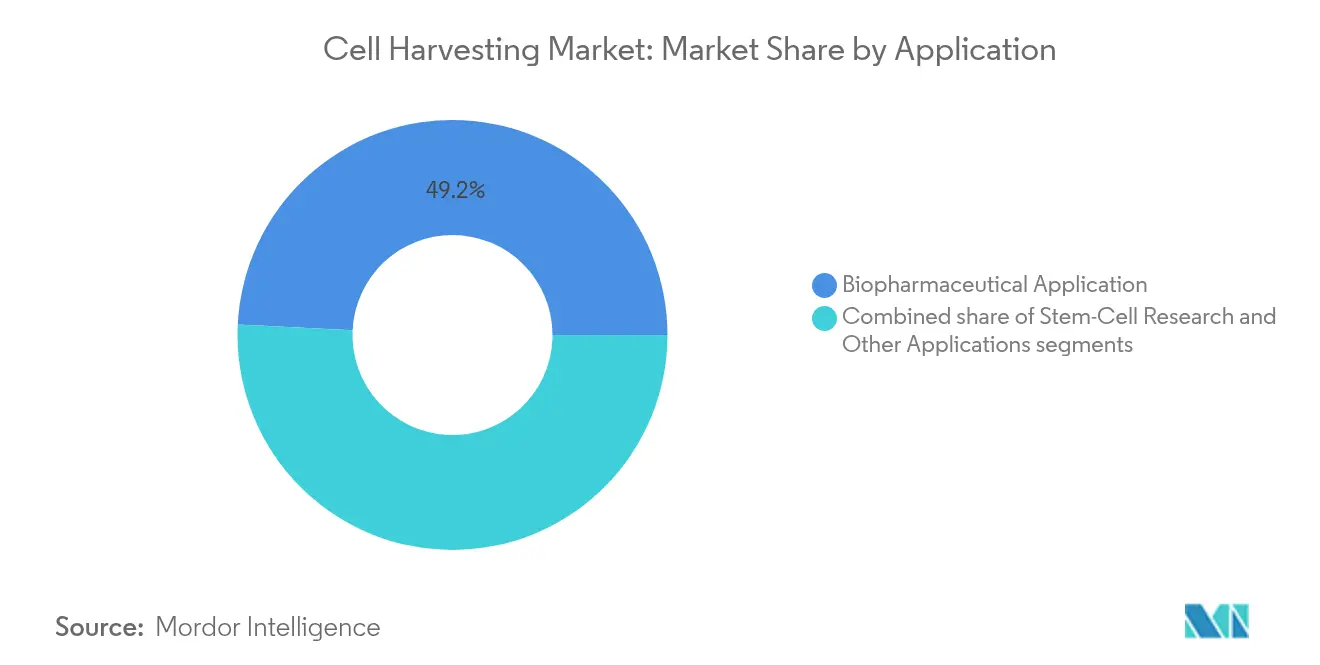

- Por aplicación, la producción biofarmacéutica representó el 49,23% de los ingresos en 2025, mientras que se espera que la investigación con células madre registre una CAGR del 16,05% hasta 2031.

- Por usuario final, las empresas de biotecnología y biofarmacéutica representaron el 51,84% del tamaño del mercado de recolección celular en 2025; se prevé que los institutos de investigación crezcan a una CAGR del 15,67% durante 2026-2031.

- Por geografía, América del Norte contribuyó con el 38,95% de las ventas globales en 2025, mientras que se anticipa que Asia-Pacífico alcance una CAGR del 14,11% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recolección Celular

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente inversión en terapias celulares y génicas | +3.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de la infraestructura de fabricación biofarmacéutica | +2.8% | Global, Asia-Pacífico en ascenso | Mediano plazo (2–4 años) |

| Creciente prevalencia de enfermedades crónicas que requieren terapias celulares | +2.1% | Global | Largo plazo (≥ 4 años) |

| Avances tecnológicos en el procesamiento celular automatizado | +2.4% | América del Norte y la UE, adopción en Asia-Pacífico | Mediano plazo (2–4 años) |

| Marcos regulatorios favorables para terapias avanzadas | +1.8% | América del Norte, UE, Japón, Corea del Sur | Mediano plazo (2–4 años) |

| Surgimiento de plataformas de terapia celular personalizadas y en el punto de atención | +1.3% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Inversión en Terapias Celulares y Génicas

Más de USD 2,3 mil millones en capital han ingresado a empresas de terapia celular y génica durante la última década, respaldando más de 1.500 estudios clínicos activos en todo el mundo[1]Journal of Translational Medicine, "Pronóstico del Mercado Global de Terapia Celular," translational-medicine.biomedcentral.com. La Administración de Alimentos y Medicamentos de los Estados Unidos aprobó ocho nuevas terapias avanzadas en 2024, incluido el primer producto de células estromales mesenquimales, Ryoncil, lo que demuestra la confianza regulatoria en los biológicos complejos[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Documentos de Orientación sobre Terapia Celular y Génica," fda.gov. Los grandes grupos farmacéuticos están escalando rápidamente: Bristol Myers Squibb inauguró tres plantas dedicadas a CAR-T, y AstraZeneca invirtió USD 425 millones en EsoBiotec para acelerar los programas in vivo. Los flujos de capital acortan los plazos de desarrollo y aumentan el volumen de lotes autólogos y alogénicos que requieren recolectores fiables y de alto rendimiento. Los inversores priorizan ahora las plataformas que pueden respaldar canalizaciones multiproducto, lo que eleva el atractivo de los dispositivos de recolección integrados con complementos modulares.

Expansión de la Infraestructura de Fabricación Biofarmacéutica

La expansión de Fujifilm Diosynth por USD 1,6 mil millones en Dinamarca y Texas añade ocho biorreactores de 20.000 L y suites especializadas de procesamiento posterior, mientras que Lotte Biologics está comprometiendo USD 1 mil millones para su Campus Bio de Songdo con el fin de alcanzar una capacidad de 120.000 L para 2027. Estos megaproyectos crean clústeres regionales que necesitan recolectores compatibles tanto con trenes de un solo uso como de acero inoxidable. Muchas organizaciones de desarrollo y fabricación por contrato (CDMO) aún operan con menos del 50% de utilización, lo que impulsa la demanda de sistemas flexibles que puedan gestionar de manera rentable lotes autólogos a escala clínica hoy y pivotar hacia grandes producciones alogénicas mañana. Los proveedores que ofrecen arquitectura de módulos intercambiables con elementos de centrifugación o filtración intercambiables abordan esta brecha de utilización y pueden redistribuirse rápidamente a medida que cambian las prioridades de producción.

Creciente Prevalencia de Enfermedades Crónicas que Requieren Terapias Celulares

La incidencia del cáncer y las afecciones hematológicas refractarias continúan aumentando, ampliando el grupo de pacientes que pueden beneficiarse de las terapias con células CAR-T y NK. Los protocolos de tratamiento autólogo exigen la recolección urgente de células funcionales, lo que motiva a los centros oncológicos a implementar estaciones de trabajo de recolección cerradas y estériles. El crecimiento paralelo en aplicaciones regenerativas ortopédicas y cardiovasculares impulsa la demanda de rendimientos grandes y de alta calidad de células estromales mesenquimales. La demografía en América del Norte, Europa y las economías asiáticas de altos ingresos amplifica esta tendencia, ya que las poblaciones envejecidas requieren nuevas intervenciones regenerativas. Los proveedores que pueden ofrecer recolecciones consistentes y viables a pesar de la variabilidad entre pacientes están bien posicionados para ganarse la confianza de los médicos.

Avances Tecnológicos en el Procesamiento Celular Automatizado

El sistema Quantum Flex de Terumo BCT reduce el tiempo de recolección en un 88% en comparación con los matraces manuales, preservando al mismo tiempo una viabilidad >90%. Cellares reporta ganancias de rendimiento del 760% y ahorros del 80% en espacio de planta con su Cell Shuttle en comparación con las suites tradicionales de flujo laminar. El instrumento Ksep de Sartorius logra una recuperación celular >90% en condiciones de baja cizalladura, reduciendo los riesgos de contaminación mediante cámaras de un solo uso. Las capas emergentes de inteligencia artificial ajustan la velocidad de centrifugación y los intercambios de tampón en tiempo real, reduciendo las tasas de error que actualmente oscilan entre el 4% y el 10% en los lotes comerciales de CAR-T. Las huellas más pequeñas, los menores requisitos de personal y los registros de lotes digitales se combinan para mejorar el costo de los bienes y la trazabilidad regulatoria.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones éticas y regulatorias en torno a la obtención de células madre | -1.9% | Global, la intensidad varía según la jurisdicción | Mediano plazo (2–4 años) |

| Alto costo de los sistemas de recolección automatizados | -2.3% | Global, mayor impacto en los mercados emergentes | Corto plazo (≤ 2 años) |

| Variabilidad y desafíos de control de calidad en células derivadas de donantes | -2.0% | Global, pronunciado donde los grupos de donantes son heterogéneos | Mediano plazo (2–4 años) |

| Complejidades de la cadena de frío y la logística para células vivas | -1.6% | Global, especialmente en regiones con infraestructura limitada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Éticas y Regulatorias en torno a la Obtención de Células Madre

La investigación con células madre embrionarias y los procedimientos no probados derivados del tejido adiposo enfrentan una mayor supervisión tras la confirmación por parte de los tribunales de apelación de los Estados Unidos de que las células reinyectadas están sujetas a la regulación de biológicos de la Administración de Alimentos y Medicamentos. Las divergentes normas de selección de donantes en la UE, los Estados Unidos y Asia complican los estudios multinacionales y elevan los costos de documentación. Las clínicas no autorizadas que anuncian curas milagrosas en regiones con escasa aplicación de la ley socavan la confianza pública, lo que lleva a los reguladores a publicar cartas de advertencia y ordenar el cierre de clínicas. Los proveedores que cumplen con las normas y documentan la obtención ética y la procedencia de las Buenas Prácticas de Fabricación (BPF) pueden diferenciarse, pero deben navegar por los requisitos de consentimiento en evolución y las auditorías de bancos de tejidos que varían según el país.

Alto Costo de los Sistemas de Recolección Automatizados

Los recolectores automatizados de gama alta a menudo superan el millón de USD por unidad, y los contratos anuales de validación y servicio añaden una carga adicional. Las biotecnologías más pequeñas, los laboratorios académicos en etapas tempranas y los hospitales de mercados emergentes frecuentemente carecen del capital para adquirir dichos sistemas, lo que retrasa la adopción. Los modelos de fabricación como servicio están aliviando el problema: Cellares ofrece acceso por lote a su Cell Shuttle, eliminando la inversión inicial. La presión competitiva ha impulsado el desarrollo de recolectores modulares con precios entre un 20% y un 30% por debajo de los dispositivos insignia, pero la necesidad de técnicos capacitados y servicios de limpieza validados continúa ralentizando la adopción en entornos con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Recolección Celular: La Automatización Impulsa la Evolución del Mercado

Los sistemas automatizados mantuvieron el 62,85% de la participación del mercado de recolección celular en 2025 gracias a flujos de trabajo cerrados y programables que reducen las horas de trabajo y el riesgo de contaminación. Se proyecta que registren una CAGR del 14,92% hasta 2031. Los recolectores manuales siguen siendo relevantes para el trabajo exploratorio o los protocolos de fase temprana altamente variables que se benefician de la manipulación manual. Sin embargo, incluso los laboratorios académicos están adoptando módulos semiautomatizados que se acoplan a las incubadoras existentes, combinando la supervisión táctil con el monitoreo digital. La migración de toda la industria hacia el procesamiento continuo y los ensamblajes de un solo uso probablemente elevará los sistemas automatizados a más del 70% del tamaño del mercado de recolección celular para finales de la década.

El impulso de la automatización se alinea con los objetivos de digitalización de las fábricas. Los proveedores están integrando centrifugación, filtración y lavado en un solo chasis para agilizar la limpieza de líneas y la validación. Los diagnósticos remotos y las actualizaciones de software proporcionan tiempos de inactividad más cortos y mantienen el rendimiento dentro de las especificaciones. Los proveedores capaces de certificar sistemas en múltiples jurisdicciones y ofrecer soporte de piezas las 24 horas obtienen una ventaja competitiva a medida que se expanden los ensayos globales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Dominio Biofarmacéutico con Aceleración de la Investigación

Los biológicos comerciales representaron el 49,23% del conjunto de ingresos de 2025, respaldados por un número creciente de productos CAR-T en el mercado y aprobaciones regulatorias para candidatos alogénicos de próxima generación. Los programas oncológicos autólogos impulsan volúmenes de lotes que deben cumplir estrictos objetivos de esterilidad y plazos, reforzando la demanda de plataformas de recolección robustas. Mientras tanto, la investigación con células madre y la medicina regenerativa es la aplicación de más rápido crecimiento, avanzando a una CAGR del 16,05% hasta 2031. La inversión en líneas de células madre pluripotentes inducidas, modelos de organoides 3D y terapéuticos editados con CRISPR impulsa los requisitos de recolección en laboratorio. Las combinaciones de cribado, expansión y recolección de alto rendimiento permiten a los científicos analizar cientos de líneas celulares por semana, acelerando la identificación de candidatos principales.

La convergencia interdisciplinaria difumina los límites históricos. Los desarrolladores de vacunas que adaptan la producción basada en células, las empresas emergentes de terapia con exosomas y los especialistas en deuteración de proteínas están adoptando la misma infraestructura de recolección. Los proveedores certificados para cargas útiles de múltiples modos obtienen un estatus preferencial porque los clientes pueden amortizar el equipo en varios programas. A medida que las canalizaciones de productos se diversifican, los recolectores capaces de cambiar de linfocitos T a células estromales mesenquimales con un tiempo mínimo de limpieza o cambio se vuelven esenciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Liderazgo Biotecnológico con Crecimiento Académico

Las empresas de biotecnología y biofarmacéutica representaron el 51,84% de la demanda de 2025 debido a su enfoque en ensayos en etapas avanzadas y lanzamientos comerciales que requieren capacidad de recolección conforme a las Buenas Prácticas de Fabricación Actuales (cGMP). Prefieren suites integradas y de alto rendimiento con módulos automatizados de recolección, concentración e intercambio de tampón celular. Los institutos académicos y gubernamentales son el grupo de usuarios finales de más rápido crecimiento, expandiéndose a una CAGR del 15,67%, impulsados por subvenciones públicas e iniciativas de investigación colaborativa. La subvención de USD 22,5 millones de Canadá a STEMCELL Technologies para una planta de BPF ejemplifica este apoyo. Los hospitales y centros de tratamiento especializados están pilotando la fabricación en el punto de atención, a menudo mediante salas blancas en contenedores que albergan recolectores compactos. Los proveedores que ofrecen paquetes de servicio llave en mano —documentación de cumplimiento, capacitación de operadores, monitoreo remoto— tienen la oportunidad de ampliar su alcance de mercado entre los centros con recursos limitados.

Análisis Geográfico

América del Norte mantuvo el 38,95% de los ingresos globales en 2025, respaldada por un marco regulatorio maduro para terapias celulares y génicas, una extensa red de organizaciones de desarrollo y fabricación por contrato (CDMO) y operadores logísticos especializados. Sin embargo, menos del 20% de los pacientes estadounidenses elegibles accedieron a las terapias disponibles en 2024, lo que subraya las ineficiencias de proceso que los recolectores automatizados pueden mitigar. El crecimiento regional también depende de la oferta de mano de obra calificada, lo que impulsa programas de asociación entre proveedores de equipos y colegios comunitarios para formar técnicos.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 14,11% hasta 2031. China albergó el 37% de los ensayos globales de terapias celulares y génicas en 2024, y la Vía Rápida de Japón y la Ley de Medicina Regenerativa de Corea del Sur acortaron los plazos de aprobación. Los actores nacionales como WuXi AppTec y SK Bioscience han invertido fuertemente en centros de terapias celulares y génicas, impulsando pedidos masivos de módulos de recolección compatibles con las directrices locales de BPF. Los menores costos operativos, los incentivos gubernamentales y la creciente prevalencia de enfermedades crónicas amplían la demanda, pero los proveedores deben adaptarse a las cambiantes regulaciones de importación y a la documentación de calidad multilingüe.

Europa mantiene una participación considerable anclada en las directrices armonizadas de la Agencia Europea de Medicamentos (EMA) y una sólida infraestructura de organizaciones de desarrollo y fabricación por contrato (CDMO) en Dinamarca, Irlanda y Alemania. La expansión de la planta danesa de Fujifilm Diosynth ejemplifica la continua entrada de capital destinada a aumentar la autosuficiencia regional. Los costos energéticos impulsan a las instalaciones a adoptar recolectores energéticamente eficientes con tiempos de ciclo más cortos. Oriente Medio y África y América del Sur son zonas de oportunidad emergentes a medida que los sistemas de salud invierten en atención terciaria y establecen acuerdos bilaterales de transferencia de tecnología. Los recolectores compactos y robustos que toleran las fluctuaciones de energía encuentran una recepción creciente en estas regiones.

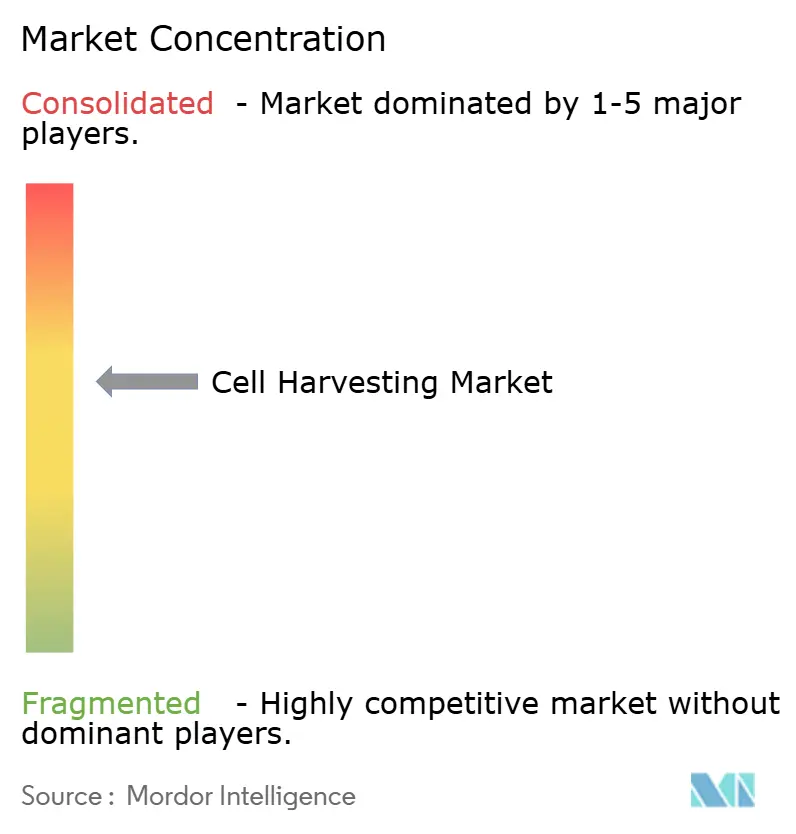

Panorama Competitivo

El mercado de recolección celular presenta una fragmentación moderada, aunque la consolidación se está acelerando. La adquisición por parte de Thermo Fisher del negocio de purificación y filtración de Solventum por USD 4,1 mil millones y la fusión de Cytiva y Pall por parte de Danaher en una entidad de bioprocesamiento de USD 7,5 mil millones ilustran la convergencia de plataformas. Los grandes proveedores aprovechan su escala para ofrecer suites integradas de procesamiento ascendente a descendente, presionando a los especialistas más pequeños centrados en modalidades únicas. Las empresas de tamaño mediano se diferencian mediante profundidad tecnológica —por ejemplo, la separación magnética de Miltenyi Biotec o la centrifugación de baja cizalladura de Sartorius— y ofreciendo planes de financiamiento flexibles atractivos para clientes más pequeños.

Las oportunidades de espacio en blanco se centran en los sistemas en el punto de atención y las capas de optimización impulsadas por inteligencia artificial. Las cabinas PoCare de Orgenesis y el Cell Shuttle de Cellares reducen el desembolso de capital y la complejidad operativa para los productos autólogos. Las empresas emergentes aprovechan la imagen en tiempo real y el análisis predictivo para automatizar los puntos finales de recolección, atrayendo asociaciones estratégicas con marcas de equipos establecidas. Los modelos de servicio que integran validación, monitoreo remoto y registros de lotes en la nube con ciberseguridad ofrecen flujos de ingresos adicionales y ayudan a los proveedores a diferenciarse en un entorno competitivo que de otro modo estaría centrado en el hardware.

La resiliencia de la cadena de suministro sigue siendo una preocupación estratégica. Solo un puñado de empresas puede suministrar recolectores de sistema cerrado conformes con las BPF a volúmenes comerciales en tres continentes. Los fabricantes que buscan fuentes duales presionan a los proveedores para que abran instalaciones de ensamblaje regionales y amplíen los depósitos de repuestos para minimizar el tiempo de inactividad.

Líderes de la Industria de Recolección Celular

PerkinElmer Inc.

Sartorius AG

Terumo Corporation

Danaher Corporation

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: AstraZeneca adquirió EsoBiotec por USD 425 millones, fortaleciendo su cartera de terapia celular in vivo.

- Marzo de 2025: DHL Group adquirió CRYOPDP de Cryoport para expandir la logística farmacéutica especializada para envíos de terapias celulares y génicas.

- Febrero de 2025: Thermo Fisher anunció la compra por USD 4,1 mil millones de la unidad de purificación y filtración de Solventum, añadiendo capacidades complementarias de bioproducción.

- Enero de 2025: Terumo BCT se asoció con FUJIFILM Irvine Scientific para combinar Quantum Flex con los medios PRIME-XV para la expansión rápida de células T.

- Diciembre de 2024: La Administración de Alimentos y Medicamentos de los Estados Unidos aprobó Ryoncil, la primera terapia de células estromales mesenquimales para la enfermedad de injerto contra huésped (EICH) pediátrica.

- Diciembre de 2024: Sumitomo Chemical formó RACTHERA, con el objetivo de alcanzar ingresos de ¥350 mil millones en medicina regenerativa para finales de la década de 2030.

Alcance del Informe Global del Mercado de Recolección Celular

Según el alcance del informe, la recolección celular es una técnica para recoger diferentes tipos de células en la superficie de cultivo. Se utilizan múltiples métodos de recolección celular, como centrifugación, filtración, microfiltración, separación celular y cultivo de células T, según los tipos de muestras y experimentos. La recolección celular se considera una operación importante que implica la eliminación de células, restos celulares y otras impurezas solubles e insolubles que son perjudiciales para el proceso de separación cromatográfica posterior.

El mercado de recolección celular está segmentado por tipo de recolección celular, aplicación, usuario final y geografía. Por tipo de recolección celular, el mercado se segmenta en recolectores celulares manuales y recolectores celulares automatizados. Por aplicación, el mercado se segmenta en aplicaciones biofarmacéuticas, investigación con células madre y otras aplicaciones. Por usuario final, el mercado se segmenta en empresas de biotecnología y biofarmacéutica, institutos de investigación y otros usuarios finales. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Recolectores Celulares Manuales |

| Recolectores Celulares Automatizados |

| Aplicación Biofarmacéutica |

| Investigación con Células Madre |

| Otras Aplicaciones |

| Empresas de Biotecnología y Biofarmacéutica |

| Institutos de Investigación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Recolección Celular | Recolectores Celulares Manuales | |

| Recolectores Celulares Automatizados | ||

| Por Aplicación | Aplicación Biofarmacéutica | |

| Investigación con Células Madre | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Empresas de Biotecnología y Biofarmacéutica | |

| Institutos de Investigación | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de recolección celular?

El tamaño del mercado de recolección celular es de USD 7,57 mil millones en 2026 y se prevé que alcance USD 13,86 mil millones para 2031.

¿Qué segmento tiene la mayor participación del mercado de recolección celular?

Los recolectores celulares automatizados lideraron con una participación del 62,85% en 2025, impulsados por la demanda de intensificación de procesos.

¿Qué área de aplicación está creciendo más rápido?

La investigación con células madre está registrando una CAGR del 16,05% hasta 2031, lo que la convierte en la aplicación de crecimiento más rápido.

¿Qué región se espera que se expanda más rápidamente?

Se proyecta que Asia-Pacífico alcance una CAGR del 14,11% hasta 2031 debido a los programas regulatorios de vía rápida y la extensa actividad de ensayos clínicos.

¿Cuáles son las principales restricciones que limitan la adopción de recolectores automatizados?

El alto costo de capital —que a menudo supera el millón de USD por unidad— y las variadas regulaciones éticas sobre la obtención de células madre continúan impidiendo una adopción generalizada.

¿Qué tan consolidado está el panorama competitivo?

El mercado obtiene una puntuación de 6 en una escala de concentración de 10 puntos, con los cinco principales proveedores acaparando alrededor del 60% de los ingresos mundiales.

Última actualización de la página el: