Tamaño y Participación del Mercado de Células Madre

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

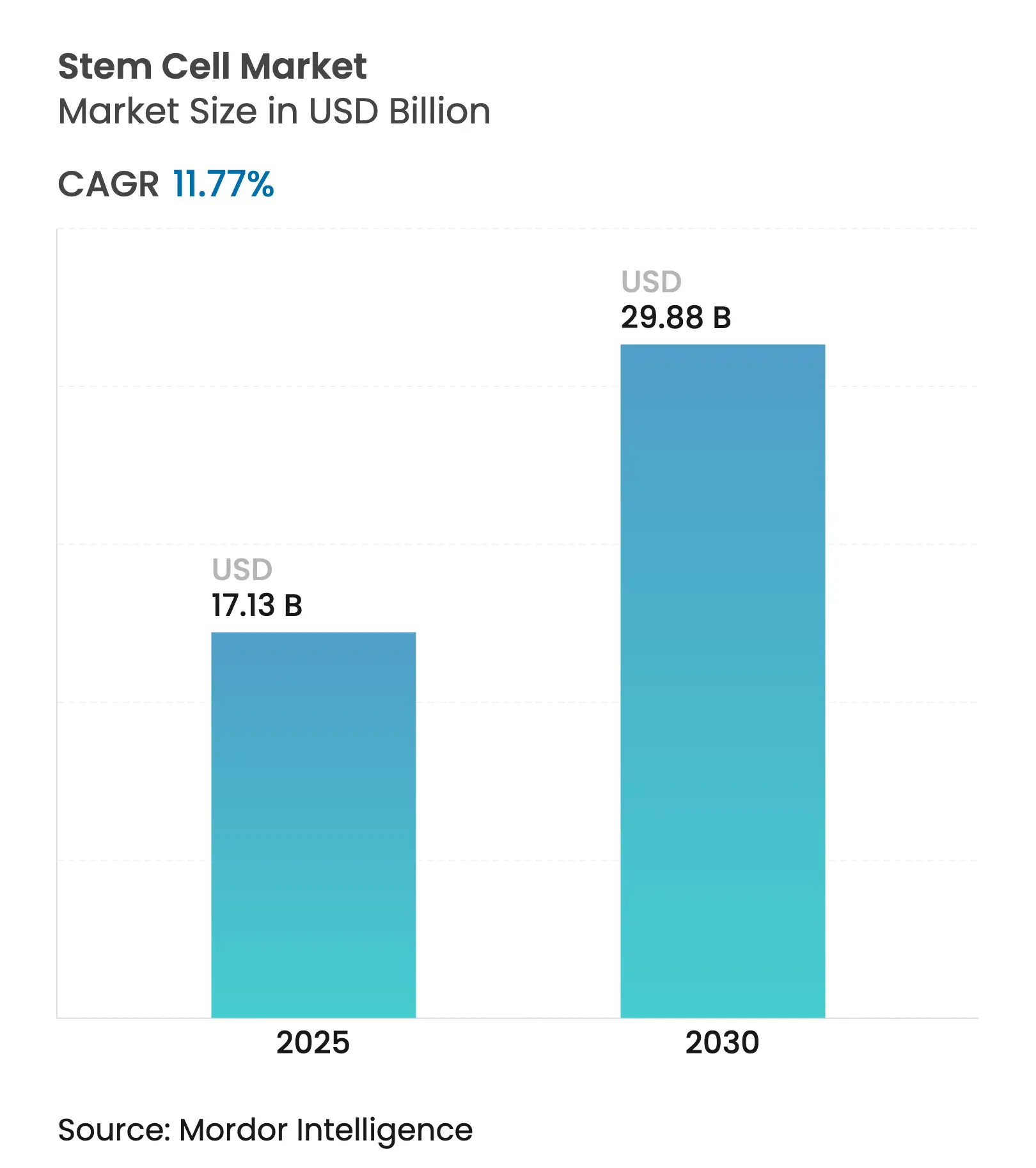

| Tamaño del Mercado (2025) | 17.13 Mil millones de dólares |

| Tamaño del Mercado (2030) | 29.88 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.77% CAGR |

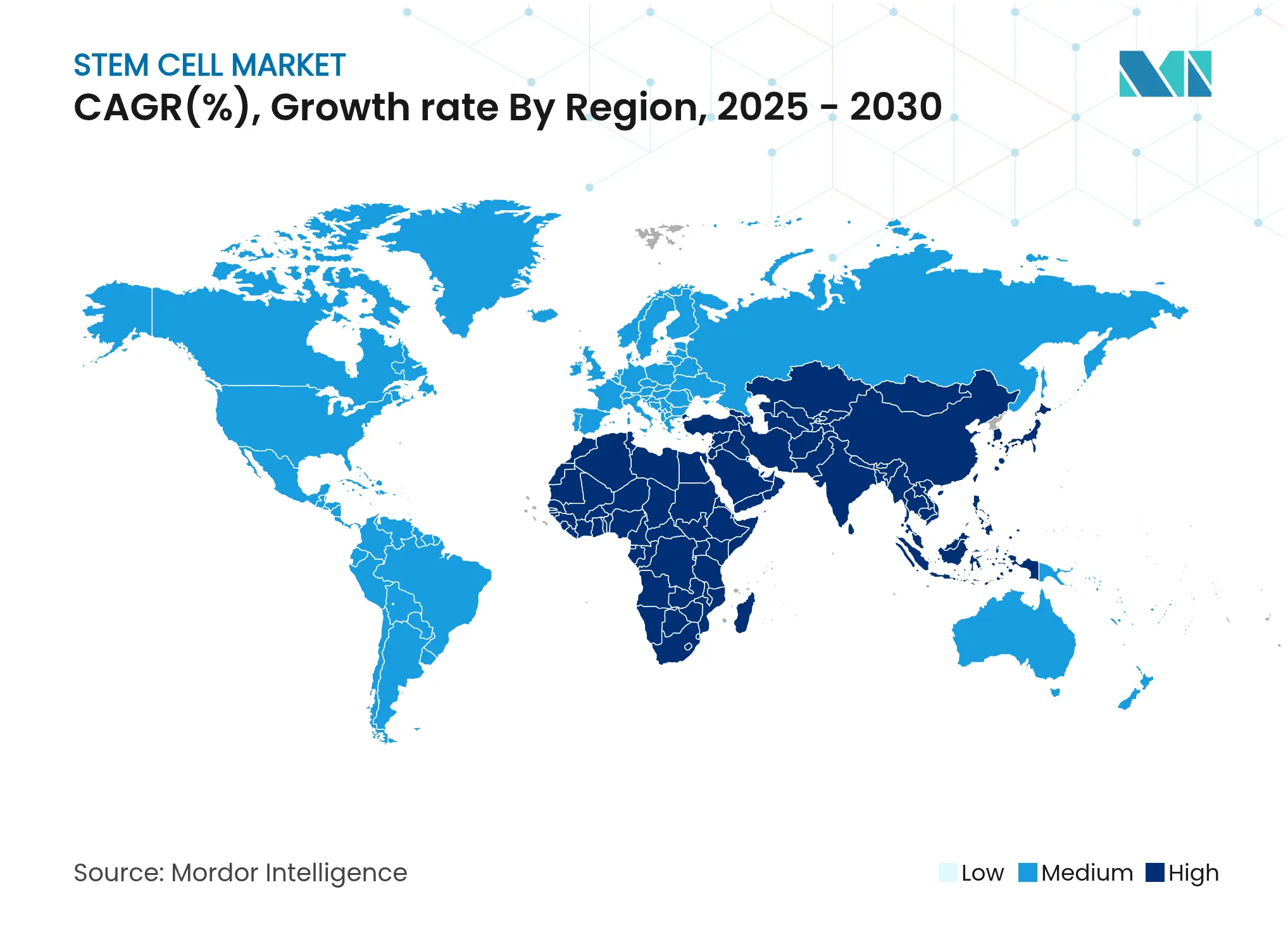

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Células Madre por Mordor Intelligence

El mercado de células madre se sitúa en USD 17,13 mil millones en 2025 y se proyecta que alcance los USD 29,88 mil millones para 2030, avanzando a una CAGR del 11,77%. El crecimiento se está desarrollando en varios frentes: las terapias con células estromales mesenquimales recientemente aprobadas han acortado los plazos de comercialización, la inversión fluye hacia las plataformas de células madre pluripotentes inducidas (iPSC), y los CDMOs especializados están ampliando la capacidad de fabricación. Las vías regulatorias aceleradas, especialmente en Estados Unidos y Japón, están llevando las terapias a los pacientes más rápidamente, mientras que la edición habilitada por CRISPR y los flujos de trabajo de producción guiados por IA están elevando la calidad de los productos y ampliando el alcance terapéutico. El impulso regional se está desplazando hacia Asia-Pacífico, donde las políticas nacionales están posicionando las células madre como tecnologías estratégicas. La intensidad competitiva está aumentando a medida que las grandes empresas biofarmacéuticas adquieren innovadoras para asegurar herramientas de administración que faciliten la administración in vivo.

Conclusiones Clave

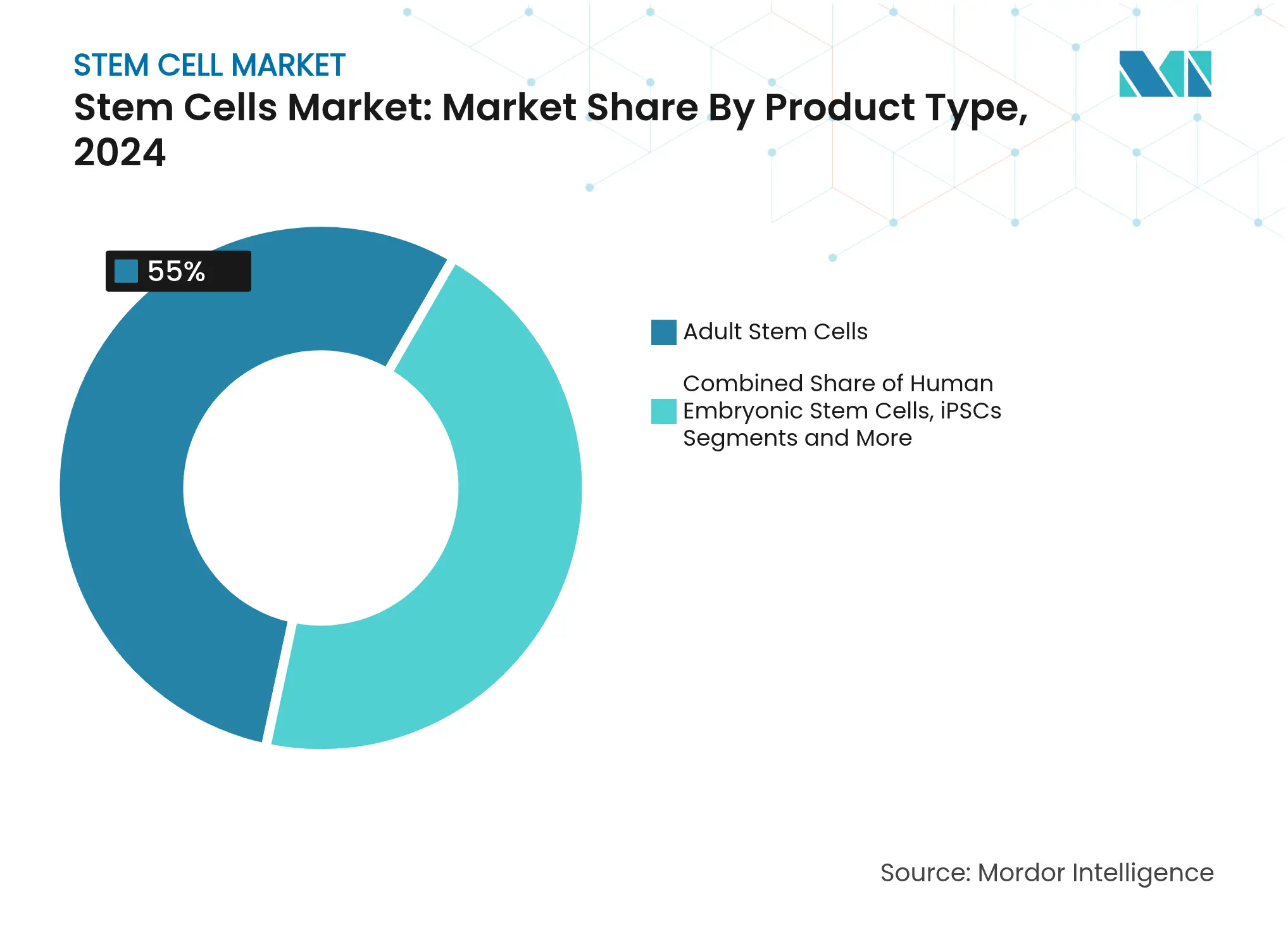

- Por tipo de producto, las células madre adultas lideraron con el 55,0% de la participación del mercado de células madre en 2024, mientras que se proyecta que las iPSC se expandan a una CAGR del 10,43% hasta 2030.

- Por aplicación, las terapias ortopédicas representaron el 23,0% del tamaño del mercado de células madre en 2024; los trastornos neurológicos avanzan a una CAGR del 11,23% hasta 2030.

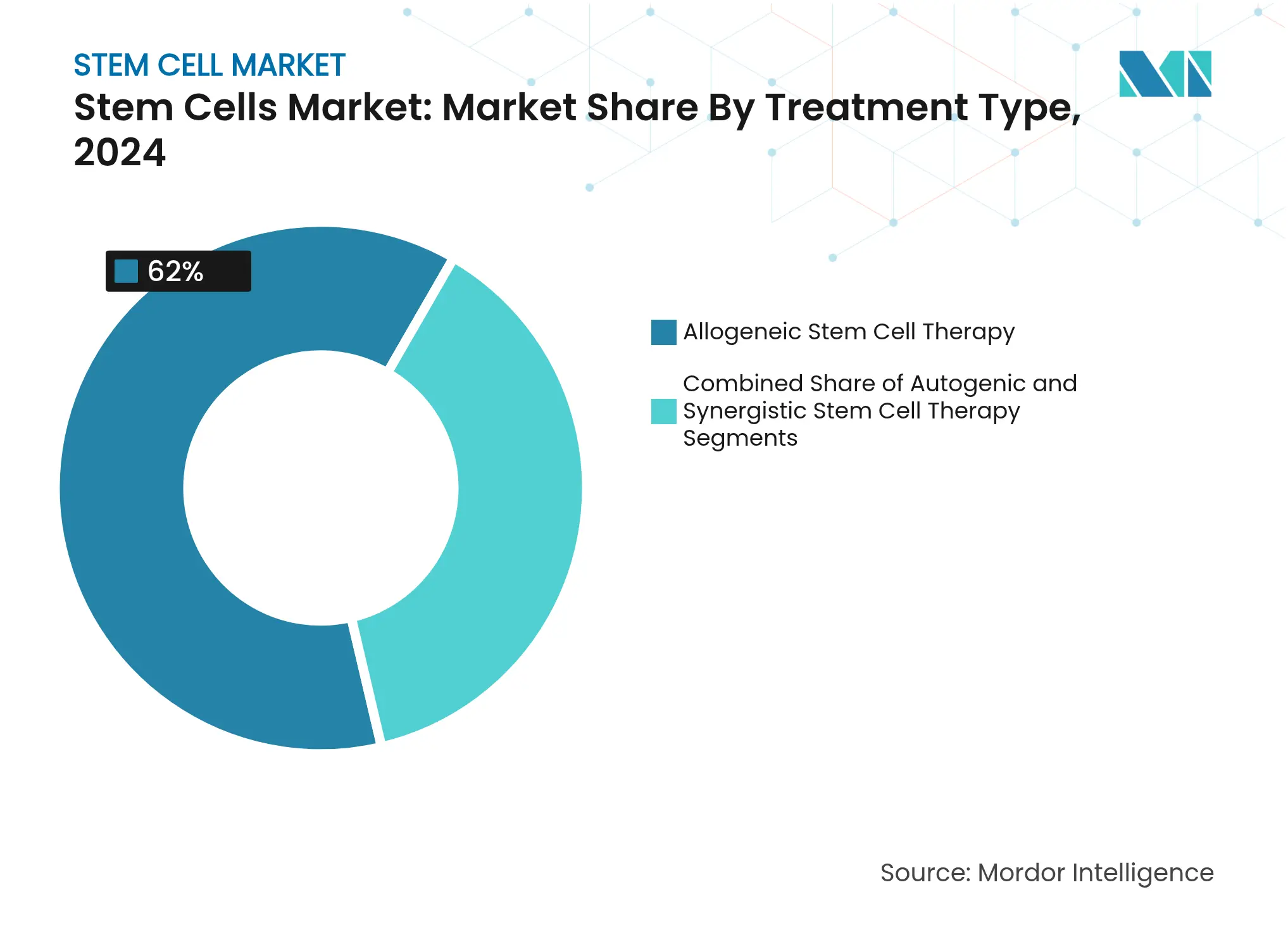

- Por tipo de tratamiento, los productos alogénicos capturaron el 62,0% de la participación del mercado de células madre en 2024, mientras que los enfoques autólogos registran la CAGR proyectada más alta del 13,45% entre 2025-2030.

- Por usuario final, los institutos académicos y de investigación mantuvieron una participación de ingresos del 34,0% en 2024; se prevé que los CDMOs crezcan a una CAGR del 15,06% hasta 2030.

- Por geografía, América del Norte lideró con el 45,0% del tamaño del mercado de células madre en 2024, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 14,31% hasta 2030.

Tendencias e Información del Mercado Global de Células Madre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Carga de Enfermedades Crónicas y Degenerativas | 2.8% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión Rápida del Proceso de Medicina Regenerativa | 2.3% | Global, con concentración en América del Norte, Europa y APAC desarrollado | Mediano plazo (2-4 años) |

| Vías Regulatorias de Aceleración Favorables | 1.9% | América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Creciente Penetración de Programas Públicos y Privados de Almacenamiento de Sangre/Tejido de Cordón Umbilical y Medicina Personalizada | 1.6% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Avances Tecnológicos que Permiten Terapias Listas para Usar | 2.1% | América del Norte, Europa y APAC desarrollado | Largo plazo (≥ 4 años) |

| Intensificación de la Colaboración entre los Actores del Mercado para la Innovación y el Desarrollo en el Campo | 1.0% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Enfermedades Crónicas y Degenerativas

El envejecimiento demográfico está amplificando la demanda de opciones regenerativas. Se prevé que la enfermedad de Parkinson afecte a 25,2 millones de personas para 2050, con el envejecimiento de la población impulsando el 89% del aumento.[1]Dongning Su, Yusha Cui, et al., "Proyecciones para la Prevalencia de la Enfermedad de Parkinson hasta 2050," bmj.comLas células madre mesenquimales (MSC) reducen la inflamación, inhiben la degradación tisular y estimulan la reparación, posicionándolas como herramientas rentables para el manejo de enfermedades crónicas. Los sistemas de salud están reasignando presupuestos hacia terapias que pueden diferir la atención a largo plazo costosa, reforzando la adquisición de productos basados en MSC y fortaleciendo el mercado de células madre.

Expansión Rápida del Proceso de Medicina Regenerativa

Más de 4.000 terapias génicas, celulares y de ARN están en desarrollo, y los programas de Fase I aumentaron un 11% a principios de 2024.[2]Sociedad Americana de Terapia Génica y Celular, "Informe de Datos del Primer Trimestre de 2024," asgct.org La edición CRISPR está mejorando el rendimiento de las CAR-T y abriendo indicaciones autoinmunes. Los análisis habilitados por IA ahora automatizan la fenotipificación celular, reduciendo las pruebas de liberación de días a horas. La evidencia clínica se está ampliando: los trasplantes de células retinianas restauraron una agudeza visual significativa, y los constructos derivados de iPSC demostraron un prometedor control glucémico en la diabetes tipo 1. Estos avances amplían las poblaciones abordables, elevando las perspectivas del mercado de células madre.

Vías Regulatorias de Aceleración Favorables

La designación RMAT de la FDA y el esquema PRIME de la EMA acortan los ciclos de revisión. La aprobación de Grafapex en enero de 2025 para el acondicionamiento de células madre alogénicas subraya las ganancias en velocidad.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Notificaciones de Aprobación de Oncología/Neoplasias Hematológicas Malignas," fda.gov Las biotecnológicas más pequeñas aseguraron una participación creciente de las autorizaciones de 2024, inclinando la dinámica competitiva lejos de la industria farmacéutica tradicional. El marco de aprobación condicional de Japón es ahora una plantilla regional que acelera el inicio de los ensayos y atrae a patrocinadores extranjeros, energizando aún más el mercado de células madre.

Creciente Penetración del Almacenamiento de Sangre/Tejido de Cordón Umbilical

Asia-Pacífico continúa añadiendo instalaciones; Cordlife reanudó operaciones en Singapur con controles de calidad mejorados en septiembre de 2024. Los modelos de almacenamiento público-privado híbridos abordan las preocupaciones éticas al tiempo que generan flujos de ingresos. Las directrices europeas exigen el consentimiento informado para estandarizar las prácticas. Los nuevos crioprotectores como el sulforafano mejoran la integridad mitocondrial, extendiendo la utilidad clínica de los injertos almacenados.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbres de Seguridad y Eficacia Asociadas con las Terapias | -1.2% | Global | Mediano plazo (2-4 años) |

| Políticas de Reembolso Restrictivas | -1.8% | Global, con mayor impacto en los mercados emergentes | Mediano plazo (2-4 años) |

| Desafíos de Escala de Fabricación y Alto Costo de Productos y Procedimientos | -2.1% | Global, con mayor impacto en los mercados emergentes | Largo plazo (≥ 4 años) |

| Divergencia Ética y de Políticas Debido a Preocupaciones Morales Persistentes | -0.9% | Global, con impacto variable según factores culturales y religiosos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbres de Seguridad y Eficacia

La tumorigenicidad y la inmunogenicidad siguen siendo preocupaciones centrales para los tipos de células pluripotentes.[4]Yin Kiong Hoh, "Una Actualización Instantánea sobre la Terapia con Células Madre," BioOne Complete, bioone.org La variabilidad entre lotes complica los ensayos de potencia, lo que lleva a los reguladores a reforzar la supervisión. Los grupos de investigación han diseñado injertos con camuflaje inmunológico que evaden la detección de células NK mientras se integran en el tejido huésped. Una resolución del Noveno Circuito que afirma la autoridad de la FDA sobre las terapias celulares aclara las obligaciones de cumplimiento, pero puede alargar los plazos.

Políticas de Reembolso Restrictivas

Los costos de tratamiento que oscilan entre USD 5.000 y 50.000 limitan la adopción. Los pagadores requieren datos sólidos de rentabilidad antes de la cobertura, retrasando la penetración del mercado. El modelo basado en resultados de CSL Behring para Hemgenix ilustra un camino viable hacia el reembolso. La inclusión de Ryoncil en el marco de reembolso de Medicaid de los Estados Unidos señala una aceptación más amplia de los esquemas de pago vinculados al valor, alentando a los fabricantes a adoptar automatización escalable que reduzca el costo de los bienes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: las iPSC Aceleran Mientras las Células Madre Adultas Dominan

Las células madre adultas mantuvieron el 55,0% de la participación del mercado de células madre en 2024 gracias a un historial de seguridad bien documentado y una amplia latitud terapéutica. Las directrices de control de calidad específicas para MSC ahora estandarizan los ensayos de potencia, apoyando el uso clínico generalizado. Se proyecta que el tamaño del mercado de células madre para productos de células madre adultas crezca de manera constante a medida que maduren los programas ortopédicos, cardíacos e inmunológicos. Por el contrario, las iPSC avanzan a una CAGR del 10,43%, impulsadas por una mayor eficiencia de reprogramación y una capacidad GMP en expansión. Aspen Neuroscience automatizó la producción de ANPD001 para la enfermedad de Parkinson en enero de 2025, demostrando cómo los flujos de trabajo de sistema cerrado pueden comprimir los plazos autólogos. Las VSEL están ganando atención por su potencial multilinaje sin riesgo de teratoma en frontiersin.org. El enfoque de los inversores se está desplazando hacia líneas de iPSC listas para usar diseñadas para la evasión inmune, lo que indica entradas de capital sostenidas hasta 2030.

Los avances en cócteles de crioprotectores están reduciendo la apoptosis posterior a la descongelación, mejorando la viabilidad tanto en derivados adultos como de iPSC. Los organismos reguladores fomentan especificaciones de liberación armonizadas, que gradualmente reducirán la brecha de costos entre las dos clases de productos. A medida que estas innovaciones se integren en la práctica habitual, el mercado de células madre probablemente verá una convergencia en los casos de uso, particularmente donde las terapias personalizadas deben escalar rápidamente.

Por Aplicación: los Trastornos Neurológicos Superan el Uso Ortopédico Establecido

Las indicaciones ortopédicas representaron el 23,0% del tamaño del mercado de células madre en 2024, ancladas por la evidencia de que las inyecciones de MSC mejoran las puntuaciones de dolor en la osteoartritis y promueven la fusión espinal. La terapia con MSC registró el coeficiente de reducción del dolor más alto entre las opciones ortopédicas regenerativas.[5]Andrew J. Goulian, et al., "Avances en Terapias Regenerativas para Ortopedia," MDPI, mdpi.comEl segmento sigue siendo resistente a medida que una población envejecida impulsa la demanda de reparación articular. Los trastornos neurológicos, sin embargo, están en camino de crecer a una CAGR del 11,23%. Los avances en el reemplazo de neuronas dopaminérgicas han producido ganancias motoras mensurables en cohortes de Parkinson. Las técnicas mejoradas de cruce de la barrera hematoencefálica y las líneas celulares con camuflaje inmunológico están ampliando el proceso clínico para la enfermedad de Alzheimer y el accidente cerebrovascular. Los programas cardiovasculares también se están expandiendo; la asociación de fabricación bajo normas GMP de Cellipont apunta al suministro de células progenitoras cardíacas.

La diversidad de los ensayos clínicos está aumentando. Los cánceres hematológicos continúan anclando los volúmenes de trasplante, mientras que el reemplazo de células beta para la diabetes está entrando en la evaluación de Fase II. En conjunto, estas tendencias refuerzan una combinación de aplicaciones equilibrada, apoyando el crecimiento continuo de ingresos en el mercado de células madre.

Por Tipo de Tratamiento: los Enfoques Alogénicos Lideran, los Autólogos Ganan Velocidad

Los productos alogénicos capturaron el 62,0% de la participación del mercado de células madre en 2024 porque la fabricación por lotes ofrece ventajas de costo y disponibilidad inmediata. Más de 500 ensayos alogénicos están activos, dirigidos a oncología, enfermedades autoinmunes e infecciosas. Las mejoras de plataforma, como las líneas de iPSC con camuflaje inmunológico, tienen como objetivo mitigar el rechazo, lo que consolidaría aún más el dominio alogénico. Las terapias autólogas, sin embargo, se están acelerando a una CAGR del 13,45% a medida que el aislamiento microfluídico y la expansión guiada por IA acortan los plazos de vena a vena. La aprobación de AUCATZYL en noviembre de 2024 para la leucemia linfoblástica aguda de células B ilustra cómo los enfoques personalizados logran el éxito regulatorio.

Los programas singénicos siguen siendo un nicho pero son importantes para el modelado preclínico. En el futuro, puede surgir un modelo híbrido en el que los esquemas alogénicos estandarizados se licencien para ediciones específicas del paciente, combinando velocidad con personalización y manteniendo el impulso en el mercado de células madre.

Por Usuario Final: los CDMOs Amplían la Capacidad

Los institutos académicos y de investigación lideraron con el 34,0% de los ingresos en 2024, lo que refleja el descubrimiento financiado por subvenciones y la traducción clínica temprana. El Fondo de Investigación de Células Madre de Maryland por sí solo ha invertido más de USD 200 millones en 650 proyectos. Los CDMOs, que crecen a una CAGR del 15,06%, son los actores de más rápido crecimiento; los productos autólogos complejos y editados genéticamente requieren salas limpias de alto nivel y sistemas de liberación digital. Las empresas están incorporando IA en los registros de lotes para predecir desviaciones y reducir el tiempo de inactividad, una práctica que está pasando de piloto a estándar. Los hospitales mantienen un papel central como centros de administración, mientras que las empresas farmacéuticas aumentan la concesión de licencias de activos listos para la fase para diversificar los procesos. Los centros de criopreservación se benefician de inventarios automatizados y nuevos crioprotectores que reducen la pérdida celular. En conjunto, estas dinámicas refuerzan ecosistemas verticalmente integrados que sustentan el mercado de células madre.

Análisis Geográfico

América del Norte, con una participación del 45,0% del tamaño del mercado de células madre en 2024, se beneficia de USD 2,21 mil millones en financiamiento de células madre de los NIH y una FDA favorable que autorizó la primera terapia con MSC en diciembre de 2024. El sólido capital de riesgo y los centros de trasplante bien establecidos aceleran la inscripción en ensayos. Las redes público-privadas de Canadá se están expandiendo, destacadas por nuevas asociaciones de medicina regenerativa anunciadas en marzo de 2025.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,31%. China financia plataformas de células madre embrionarias como prioridad nacional, mientras que el modelo de aprobación condicional de Japón atrae a patrocinadores multinacionales. India, a través de su Estrategia Nacional de Desarrollo de Biotecnología, incentiva la innovación y la infraestructura doméstica. Los incentivos fiscales para la terapia celular de Corea del Sur estimulan la fabricación, y la Administración de Bienes Terapéuticos de Australia ofrece vías expeditas para necesidades no satisfechas. Estas políticas crean un entorno fértil que amplía constantemente el mercado de células madre.

Europa mantiene un crecimiento sólido a través de las subvenciones de investigación Horizon y un marco claro, aunque estricto, de terapias avanzadas. Alemania y el Reino Unido lideran la expansión de la capacidad GMP. Oriente Medio adopta productos regenerativos como parte de la modernización de la atención médica, particularmente en el CCG donde las unidades de trasplante están actualizando los estándares de criopreservación. América del Sur, liderada por Brasil, mejora la capacidad clínica pero sigue limitada por la variabilidad del reembolso. En conjunto, estos desarrollos regionales mejoran la diversidad y la resiliencia global en el mercado de células madre.

Panorama Competitivo

La competencia está moderadamente fragmentada. Las grandes empresas farmacéuticas están aprovechando las adquisiciones para acceder a sistemas de administración de próxima generación; la compra de EsoBiotec por parte de AstraZeneca por USD 1.000 millones aseguró la plataforma lentiviral in vivo ENaBL. Empresas especializadas como Cellino aplican la tecnología Nebula impulsada por IA para automatizar la producción de iPSC, permitiendo fundiciones descentralizadas en hospitales. Los desarrolladores de iPSC con camuflaje inmunológico están posicionando injertos listos para usar que combinan persistencia con amplia compatibilidad con el paciente, redefiniendo potencialmente el panorama alogénico.

Las colaboraciones estratégicas dominan: los CDMOs se asocian con biotecnológicas para acelerar la fabricación en etapas avanzadas, y los hospitales se asocian con integradores tecnológicos para agilizar las liberaciones en el punto de atención. Los activos de propiedad intelectual en torno a la edición génica, los medios de expansión celular y los vectores de administración no virales son las principales barreras competitivas. Las barreras de entrada al mercado incluyen costosas salas GMP, cumplimiento regulatorio y largos ciclos de desarrollo. No obstante, queda espacio en blanco en plataformas escalables y listas para la automatización que puedan reducir el costo por dosis y ampliar el acceso, asegurando una oportunidad sostenida en el mercado de células madre.

Líderes de la Industria de Células Madre

Stemcell Technologies Inc.

Thermo Fisher Scientific Inc.

Merck KGaA

Takara Bio Inc.

BD

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: AstraZeneca completó la adquisición de EsoBiotec por hasta USD 1.000 millones para avanzar en su cartera de terapias celulares a través de la plataforma lentiviral in vivo de Nanocuerpos Diseñados.

- Abril de 2025: El Fondo de Investigación de Células Madre de Maryland otorgó USD 18 millones a proyectos regenerativos en etapa temprana.

- Abril de 2025: Cellino se asoció con Karis Bio para comercializar una terapia de iPSC autóloga para la enfermedad arterial periférica y la enfermedad arterial coronaria.

- Marzo de 2025: Cellino y Matricelf comenzaron a codesarrollar tratamientos personalizados para lesiones de la médula espinal aprovechando la producción automatizada de iPSC.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de investigación de células madre como todos los ingresos generados por reactivos, instrumentos, servicios y licencias de propiedad intelectual que permiten directamente el descubrimiento, la caracterización, el escalado y la traducción precomercial de células madre pluripotentes, adultas y diseñadas en laboratorios académicos, biofarmacéuticos, de desarrollo por contrato y hospitalarios. Las ventas de terapias clínicas están excluidas; en cambio, rastreamos el gasto en I+D y desarrollo de procesos que precede al lanzamiento comercial del producto.

Las exclusiones del alcance incluyen los ingresos puros de productos de medicina regenerativa y las tarifas de almacenamiento de sangre de cordón umbilical, que quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Tipo de Producto

- Células Madre Adultas

- Células Madre Mesenquimales

- Células Madre Hematopoyéticas

- Células Madre Neurales

- Células Madre Embrionarias Humanas

- Células Madre Pluripotentes Inducidas (iPSC)

- Células Madre de Tipo Embrionario Muy Pequeñas

- Otros Tipos de Productos (p. ej., Células Madre Cancerosas)

- Células Madre Adultas

- Por Aplicación

- Trastornos Neurológicos

- Tratamientos Ortopédicos

- Trastornos Oncológicos

- Enfermedades Cardiovasculares e Infarto de Miocardio

- Diabetes y Trastornos Metabólicos

- Heridas y Quemaduras

- Otras Aplicaciones

- Por Tipo de Tratamiento

- Terapia con Células Madre Alogénicas

- Terapia con Células Madre Autóloga

- Terapia con Células Madre Singénica

- Por Usuario Final

- Institutos Académicos y de Investigación

- Hospitales y Centros Quirúrgicos

- Empresas Farmacéuticas y Biotecnológicas

- Bancos de Células Madre e Instalaciones de Criopreservación

- Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs)

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas y encuestas de pulso con jefes de desarrollo de procesos, investigadores principales académicos, CDMOs especializados y consultores regulatorios en América del Norte, Europa y Asia nos ayudan a validar los precios unitarios, los tamaños de los lotes y el ritmo realista al que los nuevos protocolos migran del laboratorio a las salas GMP. Los conocimientos de estas discusiones refinan los supuestos del modelo y cierran las brechas de datos dejadas por la investigación secundaria.

Investigación Documental

Primero mapeamos el panorama global de I+D a través de fuentes de libre acceso como el panel de premios NIH RePORTER, el Registro Internacional de Ensayos Clínicos de la OMS, los Indicadores Principales de Ciencia de la OCDE, los códigos de envío UN Comtrade para HS-3002 y 3822, y los documentos de posición de la Sociedad Internacional de Terapia Celular y Génica. Los informes anuales 10-K de las empresas, las hojas de subvenciones del programa Horizon de la UE y los metaanálisis de las principales revistas añaden puntos de referencia de costos y curvas de adopción que nos ayudan a evaluar la demanda subyacente. Los analistas de Mordor también extraen cifras concretas de D&B Hoovers para las finanzas de los proveedores y de Dow Jones Factiva para el flujo de operaciones. Estas fuentes son ilustrativas, no exhaustivas; muchos repositorios públicos y de suscripción adicionales sustentan la base de datos.

Dimensionamiento del Mercado y Previsiones

Una construcción de arriba hacia abajo comienza con los gastos de I+D biomédica a nivel de país y las participaciones de subvenciones específicas de células madre, que luego se multiplican por las tasas de penetración de laboratorio derivadas de nuestras entrevistas primarias. Las verificaciones de abajo hacia arriba, incluidos los resúmenes de ingresos de proveedores y el precio de venta promedio muestreado por kit multiplicado por los volúmenes de envío, anclan el realismo de precios antes de que se reconcilien los totales. Las variables clave que influyen en las proyecciones incluyen: 1) el recuento anual de iniciaciones de ensayos clínicos de células madre, 2) el gasto promedio en consumibles por estudio habilitador de IND, 3) la intensidad de capital de los biorreactores de sistema cerrado, 4) las aprobaciones de vía rápida regulatoria y 5) las tendencias de precio de venta promedio ajustadas por tipo de cambio. Un modelo de regresión multivariante acopla estos impulsores con superposiciones ARIMA para pronosticar hasta 2030.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de varianza frente a métricas independientes como los volúmenes de publicaciones y las importaciones de reactivos rastreadas por aduanas. Una revisión por pares de analistas señala anomalías, y los números se actualizan anualmente o antes si eventos materiales, como aprobaciones de terapias de referencia, modifican los supuestos.

Por Qué Nuestra Base de Referencia de Células Madre Merece Confianza

Las estimaciones publicadas difieren porque las empresas seleccionan alcances, años base y cadencias de actualización distintos. Algunas cuentan solo las ventas terapéuticas, mientras que otras combinan ingresos más amplios de medicina regenerativa.

Los principales factores de brecha incluyen la inclusión no coincidente de reactivos de apoyo, conversiones de divisas puntuales, frecuencias de actualización dispares y probabilidades de éxito clínico no probadas que sesgan las curvas a largo plazo.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 17,13 mil millones | ||

| USD 16,84 mil millones | Consultora Global A | Omite los ingresos por licencias de propiedad intelectual y utiliza el catálogo de precios de 2023 |

| USD 19,34 mil millones | Asociación de la Industria B | Agrupa los ingresos de terapias comerciales tempranas y aplica una CAGR agresiva del 16% sin validación primaria |

Estos contrastes muestran que el alcance equilibrado de Mordor, la validación de doble vía y la cadencia de actualización anual ofrecen una base de referencia confiable que los tomadores de decisiones pueden rastrear hasta variables transparentes y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

1. ¿Qué está impulsando el crecimiento actual del mercado de células madre?

El crecimiento proviene de las aprobaciones regulatorias aceleradas, la creciente carga de enfermedades crónicas, los avances tecnológicos en la edición CRISPR y la fabricación guiada por IA, y la fuerte inversión en Asia-Pacífico.

2. ¿Qué segmento de células madre se está expandiendo más rápido?

Las células madre pluripotentes inducidas avanzan a una CAGR del 10,43% entre 2025-2030 a medida que la automatización y la ingeniería de evasión inmune superan las limitaciones anteriores.

3. ¿Por qué los CDMOs se están volviendo importantes en la industria de células madre?

Los complejos requisitos GMP y la necesidad de una rápida ampliación de escala están llevando a los patrocinadores a externalizar la fabricación a CDMOs especializados, un segmento que crece a una CAGR del 15,06%.

4. ¿Qué tan significativas son las terapias alogénicas en comparación con las terapias autólogas?

Los productos alogénicos tienen el 62,0% de la participación del mercado de células madre actualmente por su conveniencia lista para usar, pero las opciones autólogas están creciendo más rápido a una CAGR del 13,45% a medida que mejora la automatización de procesos.

5. ¿Qué región contribuirá más al crecimiento futuro del mercado?

Asia-Pacífico, proyectada a una CAGR del 14,31%, añadirá los mayores ingresos incrementales gracias a las políticas de apoyo en China, Japón, Corea del Sur e India.

6. ¿Cuáles son las principales barreras para una adopción más amplia de las terapias con células madre?

Los principales obstáculos incluyen las incertidumbres de seguridad, los obstáculos de reembolso y el alto costo de fabricación, aunque los modelos de pago basados en resultados y la producción automatizada están comenzando a aliviar estas restricciones.

Última actualización de la página el: