Tamaño y Participación del Mercado de Señalización Celular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.75 Mil millones de dólares |

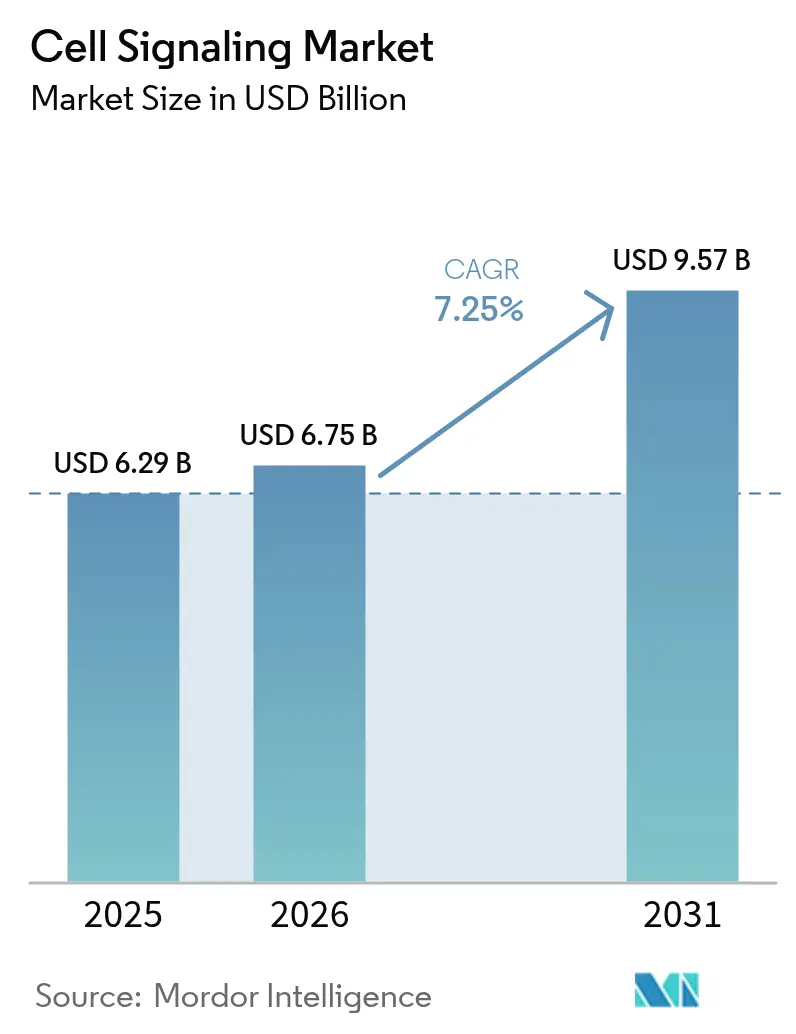

| Tamaño del Mercado (2031) | 9.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Señalización Celular por Mordor Intelligence

El tamaño del mercado de señalización celular fue valorado en USD 6,29 mil millones en 2025 y se estima que crecerá desde USD 6,75 mil millones en 2026 hasta alcanzar USD 9,57 mil millones en 2031, a una CAGR del 7,25% durante el período de previsión (2026-2031). El crecimiento se sustenta en el gasto de capital sostenido en citómetros de flujo automatizados, espectrómetros de masas y sistemas de imágenes multiplex que generan datos celulares más ricos con menos pasos manuales. América del Norte mantiene el liderazgo gracias a las generosas subvenciones de los Institutos Nacionales de Salud (NIH) y un clima regulatorio receptivo, mientras que Asia-Pacífico registra los avances más rápidos a medida que Japón, Corea del Sur y China amplían la capacidad de biorreactores de un solo uso para terapias celulares y génicas de grado clínico. El impulso se ve reforzado por la autorización de la Administración de Alimentos y Medicamentos de los EE. UU. (FDA) en 2024 de Ryoncil, el primer producto alogénico de células estromales mesenquimales para la enfermedad aguda de injerto contra huésped refractaria a esteroides, lo que señala una mayor aceptación de las intervenciones basadas en células. Los principales proveedores están perfeccionando módulos de inteligencia artificial que reducen los ciclos de desarrollo de ensayos y mejoran la selección de reactivos, elevando así las barreras de entrada para los competidores más pequeños.

Conclusiones Clave del Informe

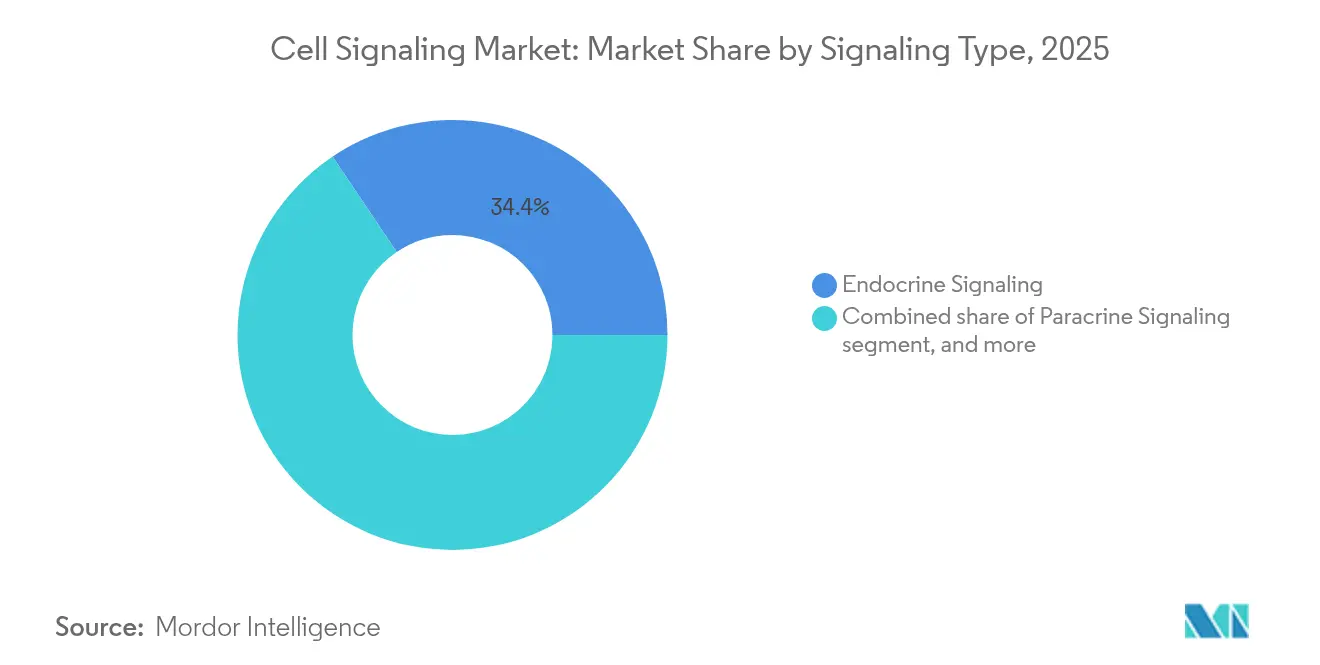

- Por tipo de señalización, la señalización endocrina lideró con una participación de ingresos del 34,41% en 2025, mientras que se proyecta que la señalización autocrina se expanda a una CAGR del 8,88% hasta 2031.

- Por categoría de producto, los instrumentos representaron el 55,10% de la participación del mercado de señalización celular en 2025, mientras que se prevé que los consumibles registren una CAGR del 9,15% hasta 2031.

- Por tecnología, la citometría de flujo capturó el 45,98% del tamaño del mercado de señalización celular en 2025; la transferencia Western está avanzando a una CAGR del 9,55% hasta 2031.

- Por vía, la cascada AKT/PI3K mantuvo el 22,18% de los ingresos de 2025, mientras que la señalización AMPK registra la CAGR más rápida del 10,64% durante el período de previsión.

- Por aplicación, el descubrimiento y desarrollo de fármacos representó el 34,12% del mercado de señalización celular en 2025; la investigación en cáncer y células madre avanza a una CAGR del 10,15%.

- Por usuario final, las empresas farmacéuticas y de biotecnología generaron el 45,02% de la demanda en 2025, mientras que las organizaciones de investigación por contrato (CRO) muestran la perspectiva de CAGR más sólida del 11,85%.

- Por geografía, América del Norte dominó con una participación de ingresos del 42,02% en 2025; Asia-Pacífico lidera el crecimiento con una CAGR del 8,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Señalización Celular

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Crónicas y Autoinmunes | +0.8% | Global | Largo plazo (≥ 4 años) |

| Expansión del Financiamiento para la Investigación en Ciencias de la Vida Basada en Células | +0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Innovaciones Tecnológicas Continuas en Plataformas de Análisis Celular | +0.9% | Global | Corto plazo (≤ 2 años) |

| Adopción Creciente de Inteligencia Artificial en el Diseño de Bioensayos | +0.5% | América del Norte | Mediano plazo (2-4 años) |

| Surgimiento de Modelos Tridimensionales de Cultivo Celular Microfluídico | +0.6% | Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escalado Rápido de los Flujos de Trabajo de Fabricación de Terapia Celular | +0.5% | Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas y Autoinmunes

La creciente incidencia de trastornos crónicos y autoinmunes está redirigiendo el capital hacia plataformas modulares de nanopartículas lipídicas que generan células CAR-T in vivo, eliminando la prolongada fabricación ex vivo. El trasplante de células estromales mesenquimales (MSC) continúa produciendo tasas de remisión convincentes en artritis reumatoide y esclerosis sistémica, impulsando una mayor aceptación por parte de los pagadores. A medida que las poblaciones envejecidas crecen en las economías de altos ingresos, los ensayos de medicina regenerativa dirigidos a la degeneración articular y el síndrome metabólico aceleran aún más la demanda de análisis avanzados de vías y lecturas funcionales del sistema inmunitario.

Expansión del Financiamiento para la Investigación en Ciencias de la Vida Basada en Células

Thermo Fisher Scientific está invirtiendo USD 2 mil millones durante cuatro años —USD 500 millones destinados a I+D— para anclar la producción estadounidense de sistemas analíticos de alto impacto, un movimiento que refleja iniciativas similares de relocalización de fabricación por parte de sus competidores. En paralelo, Orionis Biosciences aseguró USD 105 millones por adelantado de Genentech para programas de pegamento molecular, lo que subraya el apetito de capital de riesgo por plataformas de modalidades de próxima generación. En toda Asia-Pacífico, los fondos soberanos han comenzado a canalizar capital hacia centros de desarrollo de procesos de terapia celular, comprimiendo los plazos de transferencia tecnológica para los fabricantes locales de biológicos.

Innovaciones Tecnológicas Continuas en Plataformas de Análisis Celular

El FACSDiscover A8 de BD combina la citometría de flujo espectral con imágenes de alta velocidad, permitiendo a los científicos interrogar más de 50 atributos celulares en una sola ejecución. El módulo Mosaic de Beckman Coulter lleva la detección espectral a 88 canales, mientras que el Orbitrap Astral Zoom de Thermo Fisher aumenta seis veces el rendimiento de la espectrometría de masas. El hilo conductor es una integración más estrecha entre las pilas óptica, analítica de masas e informática, reduciendo los ciclos de muestra a resultado y ampliando los posibles paneles de biomarcadores.

Adopción Creciente de Inteligencia Artificial en el Diseño de Ensayos

Los algoritmos de modelos de lenguaje de gran escala están ahora integrados en portales de diseño de cebadores que predicen la unión fuera del objetivo y optimizan el contenido de GC en minutos, liberando a los investigadores de la validación iterativa en laboratorio húmedo. Los clasificadores de aprendizaje automático entrenados en conjuntos de datos públicos de fosfoproteómica ofrecen mapas de activación de vías que informan la priorización de los resultados de cribado de fármacos. Las empresas que combinan estas herramientas con manipuladores de líquidos automatizados reportan reducciones de dos dígitos en el desperdicio de reactivos y decisiones más rápidas de liberación de lotes para anticuerpos críticos.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión de Capital Requerida para Sistemas Avanzados de Señalización Celular | -0.4% | Global | Corto plazo (≤ 2 años) |

| Preocupaciones Éticas y Regulatorias en torno a la Investigación con Células Madre | -0.3% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Calidad Inconsistente de Reactivos y Anticuerpos Críticos | -0.3% | Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Desafíos de Gestión de Grandes Datos en Flujos de Trabajo de Ómica de Célula Única | -0.2% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital Requerida para Sistemas Avanzados de Señalización Celular

Los citómetros espectrales llave en mano superan los USD 750.000 por unidad, extendiendo los ciclos de subvenciones académicas y retrasando las actualizaciones en regiones de menores ingresos. La producción de anticuerpos monoclonales de grado terapéutico sigue costando entre USD 15.000 y USD 140.000 anuales para una sola indicación, lo que infla los presupuestos de consumibles posteriores. Las organizaciones de fabricación por contrato reportan tasas de utilización inferiores al 50%, lo que revela un desajuste entre oferta y demanda que agrava los desafíos de recuperación de costos para los propietarios de plataformas.

Preocupaciones Éticas y Regulatorias en torno a la Investigación con Células Madre

Los estatutos de Utah y Florida que permiten ciertas terapias con células madre no aprobadas diluyen la supervisión federal e introducen obstáculos de cumplimiento multijurisdiccional. La guía preliminar de la FDA sobre pruebas de seguridad de células alogénicas endurece los requisitos de cribado de donantes, inactivación viral y evaluación de tumorigenicidad, añadiendo cargas de tiempo y costo a los programas de desarrollo. Las directivas europeas siguen siendo más restrictivas, lo que puede ralentizar el inicio de ensayos multicéntricos y el movimiento transfronterizo de muestras para estudios patrocinados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Señalización: Las Vías Endocrinas Impulsan la Investigación Sistémica

La señalización endocrina representó el 34,41% del mercado de señalización celular en 2025, sustentando los estudios metabólicos y reproductivos que requieren ensayos de receptor hormonal a escala orgánica. La señalización autocrina está en camino de registrar la CAGR más rápida del 8,88% porque los programas de oncología diseccionan cada vez más los bucles de autoestimulación que gobiernan la proliferación tumoral. La señalización paracrina mantiene su relevancia para los modelos de reparación tisular, mientras que los mecanismos sinápticos se benefician de un mayor financiamiento en neurociencia.

La creciente claridad mecanicista en torno a la retroalimentación autocrina ha impulsado el diseño de inhibidores selectivos de vías y diagnósticos complementarios. Los conocimientos paracrinos han inspirado portadores de nanopartículas programados para dirigirse a gradientes de quimiocinas en los ganglios linfáticos, un enfoque que actualmente se encuentra en ensayos de cáncer de mama en fase intermedia. En conjunto, estos avances mantienen al mercado de señalización celular firmemente enfocado en traducir la biología de las vías en terapéuticos de precisión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: Los Instrumentos Lideran a Pesar del Crecimiento de los Consumibles

Los instrumentos representaron el 55,10% de los ingresos de 2025, reflejando el elevado precio de las estaciones de trabajo analíticas que constituyen la infraestructura central del laboratorio. Sin embargo, los consumibles están preparados para superar ese ritmo con una CAGR del 9,15% a medida que los pedidos recurrentes de reactivos escalan con el volumen de ensayos. Los patines de citometría de flujo, los chips de imágenes de alta resolución y los cartuchos microfluídicos dominan los ciclos de reemplazo, especialmente en las instalaciones descentralizadas de CRO.

La demanda de consumibles también aumenta porque los anticuerpos recombinantes superan a los reactivos policlonales convencionales en especificidad, reduciendo los fallos de reproducibilidad que anteriormente costaban a los laboratorios estadounidenses hasta USD 1.800 millones anuales. Los proveedores que ofrecen conjuntos de datos de validación de anticuerpos ganan fidelidad de clientes y márgenes incrementales.

Por Tecnología: Dominio de la Citometría de Flujo en Medio del Auge de la Transferencia Western

La citometría de flujo mantuvo el 45,98% de la participación del mercado de señalización celular en 2025 gracias a la fenotipificación multiplexada y la flexibilidad de clasificación celular. La transferencia Western, rejuvenecida por las lecturas de espectrometría de masas de monitoreo de reacciones paralelas, está aumentando a una CAGR del 9,55% a medida que los laboratorios pivotan hacia la proteómica cuantitativa. La detección de partículas pequeñas hasta 70 nm difumina ahora la línea entre la citometría y la analítica de nanopartículas, desbloqueando flujos de trabajo de seguimiento de exosomas.

Los sistemas de imágenes integrados y la óptica espectral permiten a los usuarios visualizar la morfología mientras delimitan poblaciones celulares complejas, una dualidad que desbloquea nuevos puntos finales de inmuno-oncología. Mientras tanto, el ELISA sigue siendo la opción económica para la cuantificación por lotes de citocinas en cribados de alto rendimiento.

Por Vía: El Liderazgo de AKT/PI3K Refleja el Enfoque en el Cáncer

El eje AKT/PI3K mantuvo el 22,18% de los ingresos en 2025, consolidado por su frecuente desregulación en cánceres de mama, próstata y endometrio. La señalización AMPK registra la CAGR más rápida del 10,64% gracias a la creciente evidencia de su papel en la reprogramación metabólica y el declive inmunitario relacionado con la edad. Los inhibidores covalentes-alostéricos de AKT adaptados a la mutación E17K demuestran menos efectos secundarios glucémicos, validando las estrategias de selectividad de isoformas.

Las bibliotecas de productos naturales que activan AMPK muestran un potencial multidiana contra la resistencia a la insulina, alentando a los proveedores de extractos botánicos a buscar vías de Solicitud de Nuevo Fármaco en Investigación (IND).

Por Aplicación: El Descubrimiento de Fármacos Lidera en Medio de la Aceleración de la Investigación en Cáncer

El descubrimiento de fármacos capturó el 34,12% del tamaño del mercado de señalización celular en 2025, alineado con la prioridad de la industria farmacéutica de reducir el riesgo de los objetivos en las primeras etapas del proceso. La investigación en cáncer y células madre está escalando más rápidamente con una CAGR del 10,15%, impulsada por moduladores de puntos de control de próxima generación y cribados de microentorno en chip que imitan mejor la fisiología tumoral.

Los cribados fenotípicos guiados por inteligencia artificial aceleran la identificación de candidatos, con Bayer y Recursion Pharmaceuticals persiguiendo hasta siete programas de oncología bajo un marco de hitos de USD 1.500 millones. En paralelo, los degradadores de pegamento molecular licenciados por Degron Therapeutics a Takeda ilustran cómo las nuevas químicas remodelan las estrategias de degradación de proteínas dirigidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Dominio Farmacéutico en Medio de la Expansión de las CRO

Las empresas farmacéuticas y de biotecnología generaron el 45,02% de las ventas de 2025, aprovechando los ensayos de vías internos para validar biomarcadores antes de la entrada clínica. Las CRO exhiben la CAGR más sólida del 11,85% a medida que las empresas de terapia celular externalizan el análisis para escalar más rápido. El espacio de terapia celular de EE. UU., valorado en USD 2.880 millones en 2023 y proyectado para alcanzar USD 19.670 millones en 2033, ejemplifica la carga de trabajo que las CRO ahora absorben.

Los centros académicos continúan aportando descubrimientos fundamentales, como los neuromoduladores "portátiles" subcelulares que monitorean las corrientes de interfaz en enfermedades desmielinizantes. Estas innovaciones a menudo se convierten en empresas emergentes que amplían aún más la base de clientes de las CRO.

Análisis Geográfico

América del Norte generó el 42,02% de los ingresos globales en 2025, respaldada por la estabilidad de las subvenciones del NIH, la profundidad del capital de riesgo y la orientación de la FDA que acorta la revisión regulatoria para los candidatos regenerativos. La expansión doméstica plurianual de USD 2 mil millones de Thermo Fisher subraya la confianza de los proveedores en la demanda continua de instrumentación de alto rendimiento. La legislación estatal que permite ciertas intervenciones con células madre no aprobadas introduce una fragmentación del cumplimiento que los grandes patrocinadores deben ahora gestionar.

Asia-Pacífico lidera el crecimiento con una CAGR del 8,12% hasta 2031 a medida que los gobiernos amplían los incentivos fiscales para bioprocesos y lanzan vías de aprobación acelerada para terapias de enfermedades raras. Solo China ha compilado atlas de ómica de célula única que cubren 120 millones de células, ofreciendo una profundidad de anotación sin precedentes para conjuntos de datos de entrenamiento de inteligencia artificial. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón (PMDA) continúa refinando su vía rápida Sakigake para mantenerse al ritmo de las métricas de designación de avance de EE. UU.

Europa mantiene una participación material pero se rezaga en velocidad: las estrictas directivas de terapia celular extienden los plazos de configuración de ensayos, aunque refuerzan la transparencia de la cadena de suministro. El mercado de ingredientes farmacéuticos activos (IFA) de la región está creciendo un 5,78% anualmente, con los IFA sintéticos siendo los más grandes hoy y los IFA biotecnológicos creciendo más rápido. La oncología sigue siendo la indicación más dinámica de Europa a medida que los hospitales integran diagnósticos complementarios en las vías de atención estándar.

Panorama Competitivo

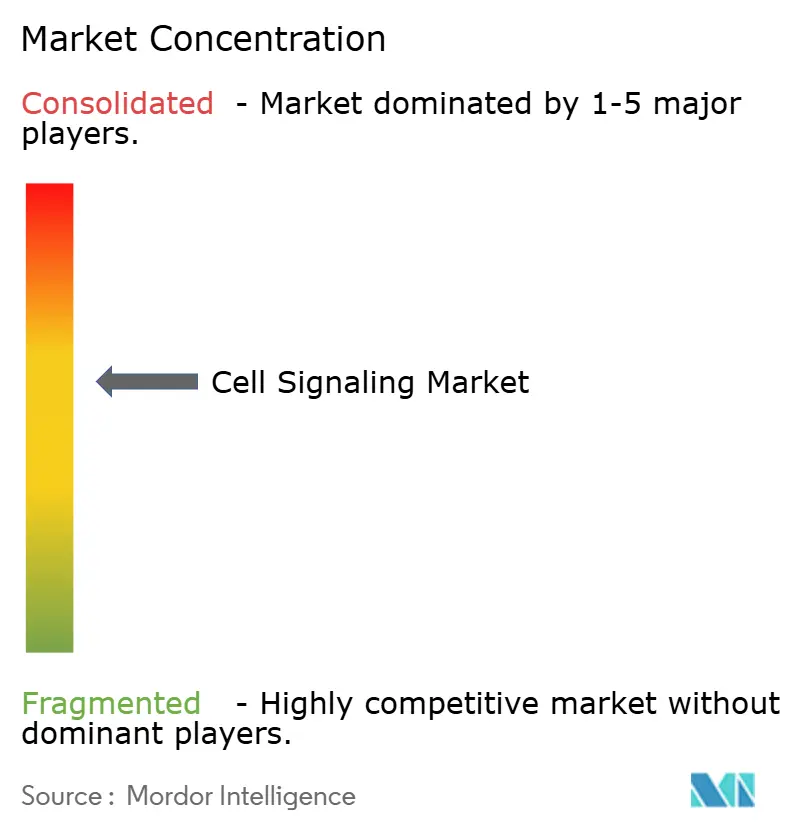

La concentración de la industria es moderada, con los cinco principales proveedores controlando aproximadamente el 55% de los ingresos de 2024. Thermo Fisher Scientific, la unidad Beckman Coulter de Danaher y BD dominan las plataformas de instrumentos, mientras que Bio-Rad ocupa un liderazgo de nicho en reactivos de PCR digital. La adquisición de USD 4.100 millones de la división de filtración de Solventum por parte de Thermo Fisher amplía su huella de bioproducción upstream, señalando un movimiento ecosistémico hacia la propiedad de flujos de trabajo de extremo a extremo.

Los ciclos tecnológicos se están comprimiendo: BD entregó citómetros de imágenes espectrales apenas 15 meses después de su último clasificador insignia, obligando a los rivales a acelerar sus hojas de ruta. La actualización de detección de partículas de 70 nm de Cytek Biosciences extiende la citometría hacia la analítica de exosomas, una frontera donde los grandes actores establecidos tienen manuales de estrategia limitados. Asociaciones como la vinculación diagnóstica de Cell Signaling Technology con AmoyDx demuestran el pivote hacia el codesarrollo de diagnósticos complementarios que reduce el riesgo de los plazos de lanzamiento de fármacos.

La competencia en espacios en blanco surge en los conjuntos de diseño de ensayos impulsados por inteligencia artificial. Los proveedores que integran modelos transcripcionales de célula única basados en transformadores dentro del firmware de los instrumentos prometen una configuración de experimentos con un solo botón, un diferenciador que probablemente trastornará los modelos tradicionales de suscripción de reactivos.

Líderes de la Industria de Señalización Celular

Bio-Rad Laboratories Inc.

Cell Signaling Technology Inc.

PerkinElmer Inc.

Becton, Dickinson and Company

Danaher Corporation (Beckman Coulter Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Thermo Fisher lanzó los espectrómetros de masas Orbitrap Astral Zoom y Excedion Pro, aumentando el rendimiento de la ómica y la sensibilidad para los flujos de trabajo de biofarmacéuticos.

- Mayo de 2025: Orionis Biosciences aseguró USD 105 millones por adelantado de Genentech para el descubrimiento de pegamento molecular guiado por inteligencia artificial con hitos potenciales que superan los USD 2 mil millones.

- Mayo de 2025: BD presentó el analizador FACSDiscover A8, combinando óptica espectral con imágenes en tiempo real en más de 50 parámetros por célula.

- Abril de 2025: Thermo Fisher anunció una expansión de capacidad en EE. UU. de USD 2 mil millones, dividiendo USD 1.500 millones para proyectos de capital y USD 500 millones para I+D.

- Marzo de 2025: Beckman Coulter Life Sciences introdujo el módulo espectral CytoFLEX Mosaic, elevando la detección a 88 canales y habilitando la visibilidad de nanopartículas de 80 nm.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro equipo define el mercado de señalización celular como los ingresos totales generados por instrumentos (citómetros de flujo, espectrómetros de masas, sistemas de imagen para western blot, lectores de ELISA y dispositivos relacionados) y consumibles (kits de ensayo, reactivos, anticuerpos, sueros y medios de cultivo) que detectan, cuantifican o modulan la transducción de señales intra o intercelulares en flujos de trabajo de investigación, diagnóstico y descubrimiento de fármacos. La cobertura abarca estudios en humanos, animales y microorganismos realizados por institutos académicos, empresas farmacéuticas y de biotecnología, y organizaciones de investigación por contrato.

Exclusión del alcance: El software bioinformático independiente y los consumibles generales de cultivo celular que no están diseñados específicamente para ensayos de señalización quedan excluidos.

Descripción general de la segmentación

- Por Tipo de Señalización

- Señalización Endocrina

- Señalización Paracrina

- Señalización Autocrina

- Señalización Sináptica

- Señalización Yuxtacrina / por Uniones en Hendidura

- Por Producto

- Instrumentos

- Citómetros de Flujo

- Espectrómetros de Masas

- Sistemas de Imágenes para Transferencia Western

- Lectores de ELISA

- Otros Instrumentos

- Consumibles

- Reactivos y Kits

- Anticuerpos

- Medios y Sueros

- Otros Consumibles

- Instrumentos

- Por Tecnología

- Citometría de Flujo

- Espectrometría de Masas

- Transferencia Western

- ELISA

- Otras Tecnologías

- Por Vía

- Señalización AKT / PI3K

- Señalización AMPK

- Señalización ErbB / HER

- Otras Vías

- Por Aplicación

- Descubrimiento y Desarrollo de Fármacos

- Investigación en Cáncer y Células Madre

- Investigación en Inmunología

- Diagnósticos

- Otras Aplicaciones

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Institutos Académicos y de Investigación

- Organizaciones de Investigación por Contrato

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- CCG

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas realizaron entrevistas estructuradas y encuestas con directores de laboratorio, distribuidores de reactivos, responsables de adquisiciones de CRO e investigadores principales en América del Norte, Europa y Asia. Estas conversaciones aclararon el rendimiento típico de los kits, los patrones de descuento y los plazos de adopción tecnológica, cubriendo las lagunas dejadas por los datos secundarios y sirviendo de base para las hipótesis del modelo.

Investigación documental

Comenzamos mapeando referencias públicas de fuentes como la base de datos de financiación de los National Institutes of Health, las tablas de I+D en salud del Banco Mundial, el portal de publicaciones del European Molecular Biology Laboratory, los registros aduaneros de códigos HS y artículos revisados por pares en PubMed que cuantifican la adopción de ensayos. Los informes anuales y los formularios 10-K de los principales proveedores de instrumentos, las presentaciones a inversores de especialistas en reactivos y los comunicados de prensa de la AACR y la ASCB proporcionaron indicios sobre los envíos. Para refinar la granularidad por empresa, los analistas consultaron D&B Hoovers y realizaron búsquedas en Dow Jones Factiva en busca de adjudicaciones de contratos e inventarios de canales. Esta base, combinada con el acceso a conjuntos de datos de pago seleccionados de Mordor Intelligence, establece un punto de partida disciplinado. La lista anterior es ilustrativa; se consultaron muchas fuentes adicionales durante la recopilación y validación.

Dimensionamiento del mercado y previsión

Aplicamos una construcción descendente que asigna el gasto global en I+D biomédica a los ensayos de señalización utilizando datos de producción y comercio, y luego verificamos los resultados con instantáneas ascendentes, como el precio de venta promedio muestreado multiplicado por las instalaciones de instrumentos verificadas. Las variables clave incluyen los flujos de subvenciones del NIH y Horizon Europe, los inicios de ensayos clínicos en oncología, los ciclos de reemplazo de instrumentos, las tasas de consumo de consumibles y la vida útil promedio de los reactivos. Las previsiones emplean regresión multivariante y análisis de escenarios, con elasticidades informadas por la investigación primaria. Las brechas en las estimaciones ascendentes se cubren con referencias analógicas de categorías de ensayos adyacentes.

Ciclo de validación de datos y actualización

Los resultados pasan por revisiones del analista, revisión por pares senior y del director de investigación. Una varianza superior al cinco por ciento respecto a los indicadores externos desencadena un nuevo contacto con las fuentes. Los modelos se actualizan anualmente, con actualizaciones intermedias tras eventos relevantes. Antes de la publicación, un analista realiza una revisión actualizada para que los clientes reciban la perspectiva más reciente.

Por qué la línea de base del mercado de señalización celular de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes cestas de productos, años de referencia y tratamientos de divisas, y nosotros revelamos nuestras elecciones de límites para que los compradores entiendan exactamente qué captura nuestra cifra. Los principales factores de divergencia incluyen la omisión de sistemas de citometría de flujo de alto valor, el uso de tipos de cambio congelados y la limitada validación primaria observada en otros estudios, aspectos que el alcance más amplio y la actualización anual de Mordor evitan.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 6,29 B (2025) | Mordor Intelligence | |

| USD 5,41 B (2023) | Global Consultancy A | Año base más antiguo y geografía más limitada |

| USD 5,62 B (2024) | Industry Intelligence B | Excluye instrumentos por encima de la banda de precios de USD 50 k |

| USD 6,57 B (2025) | Regional Consultancy C | Tipos de cambio fijos de 2022 y verificaciones primarias limitadas |

La comparación muestra que, si bien las cifras varían, el alcance transparente de Mordor, el modelado de doble vía y las actualizaciones frecuentes ofrecen una línea de base confiable para los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de señalización celular para 2031?

Se prevé que el mercado de señalización celular alcance USD 9.570 millones en 2031.

¿Qué región está creciendo más rápido en el mercado de señalización celular?

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,12% hasta 2031 a medida que China, Japón y Corea del Sur amplían su infraestructura de terapia celular.

¿Qué tecnología lidera actualmente el mercado de señalización celular?

La citometría de flujo lidera con una participación de mercado del 45,98% debido a su capacidad para perfilar múltiples marcadores celulares simultáneamente.

¿Por qué son importantes las organizaciones de investigación por contrato para el mercado de señalización celular?

Las CRO proporcionan servicios analíticos y de fabricación especializados, apoyando a las empresas de terapia celular que carecen de capacidad interna y generando la CAGR más rápida del 11,85% entre los usuarios finales.

¿Cuáles son las principales restricciones al crecimiento del mercado de señalización celular?

Los altos costos de capital para instrumentos avanzados y los requisitos ético-regulatorios en evolución en torno a la investigación con células madre son las principales restricciones identificadas.

Última actualización de la página el: