Tamaño y Cuota del Mercado de Reprogramación Celular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

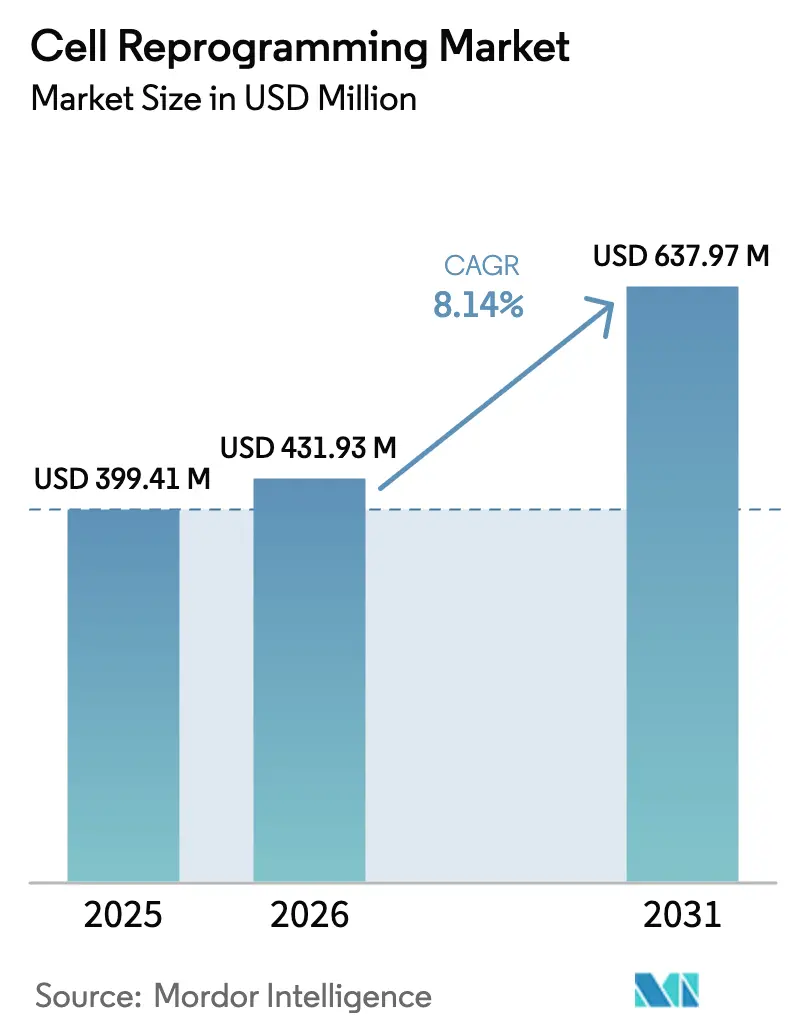

| Tamaño del Mercado (2026) | 431.93 Millones de dólares |

| Tamaño del Mercado (2031) | 637.97 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.14% CAGR |

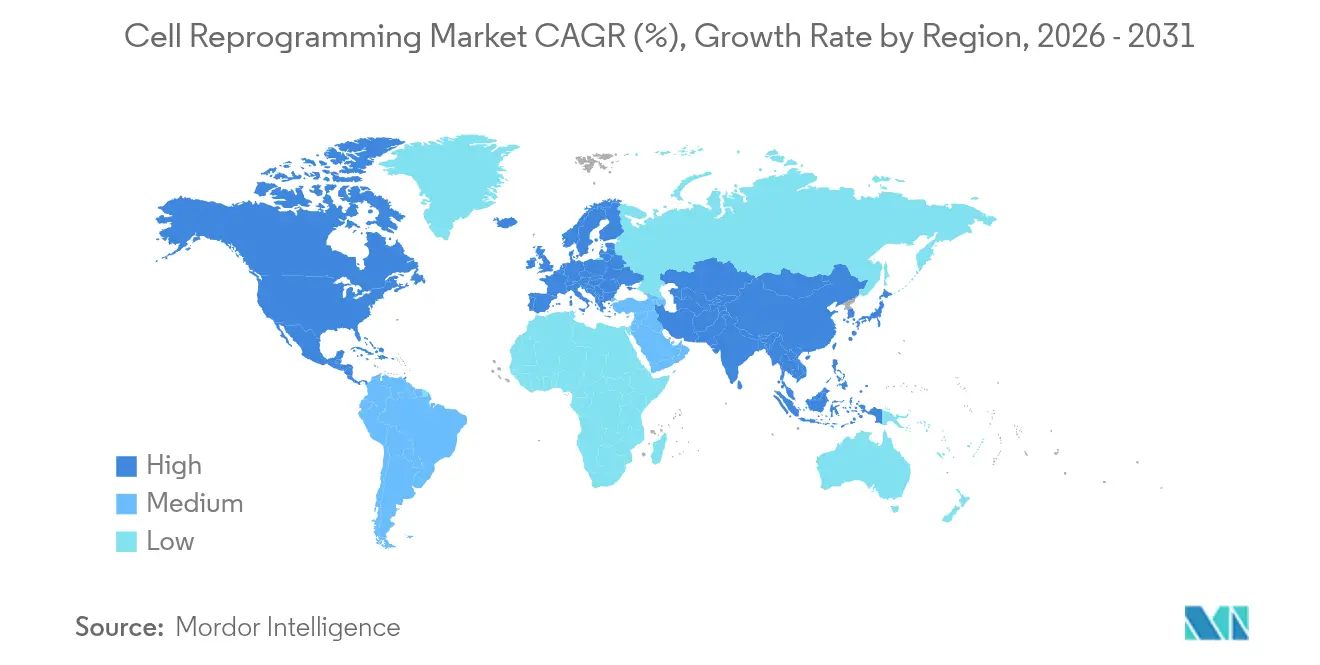

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

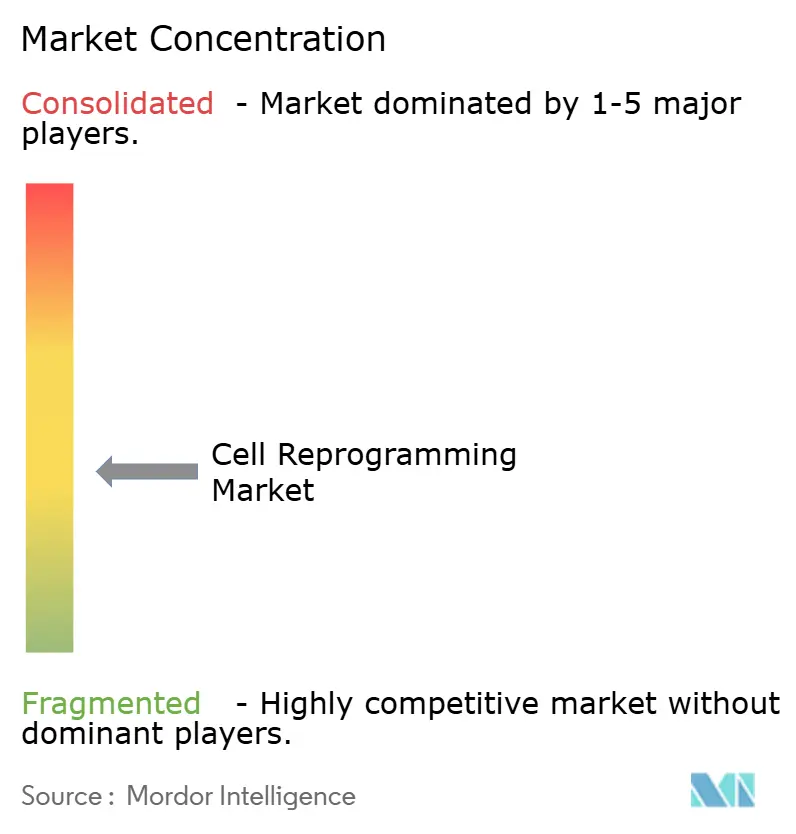

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reprogramación Celular por Mordor Intelligence

El tamaño del mercado de reprogramación celular fue valorado en 399,41 millones de USD en 2025 y se estima que crecerá desde 431,93 millones de USD en 2026 hasta alcanzar 637,97 millones de USD en 2031, a una CAGR del 8,14% durante el período de previsión (2026-2031). La trayectoria ascendente está respaldada por la maduración de las tecnologías libres de integración, el crecimiento de los programas de medicina regenerativa y la expansión de los casos de uso en el cuidado neurodegenerativo, ocular y cardíaco. Los equipos de herramientas de virus Sendai y ARNm permiten una producción más segura y escalable para estudios clínicos, atrayendo nueva financiación de inversores institucionales y estratégicos. El incremento de la actividad en ensayos clínicos, especialmente en Japón y Estados Unidos, señala la confianza regulatoria y acorta el tiempo de comercialización de terapias avanzadas. La intensidad competitiva es moderada pero creciente, ya que las grandes empresas de ciencias de la vida y las biotecnológicas especializadas compiten por asegurar capacidad de fabricación conforme a las Buenas Prácticas de Manufactura (BPM) y construir portafolios de propiedad intelectual diversificados.

Conclusiones Clave del Informe

- Por tecnología, la reprogramación con virus Sendai representó el 37,62% de la cuota del mercado de reprogramación celular en 2025, mientras que las plataformas de ARNm avanzan a una CAGR del 8,22% hasta 2031.

- Por aplicación, las actividades de investigación representaron el 61,74% del tamaño del mercado de reprogramación celular en 2025, mientras que la terapéutica es la de mayor crecimiento, con una CAGR del 9,07% hasta 2031.

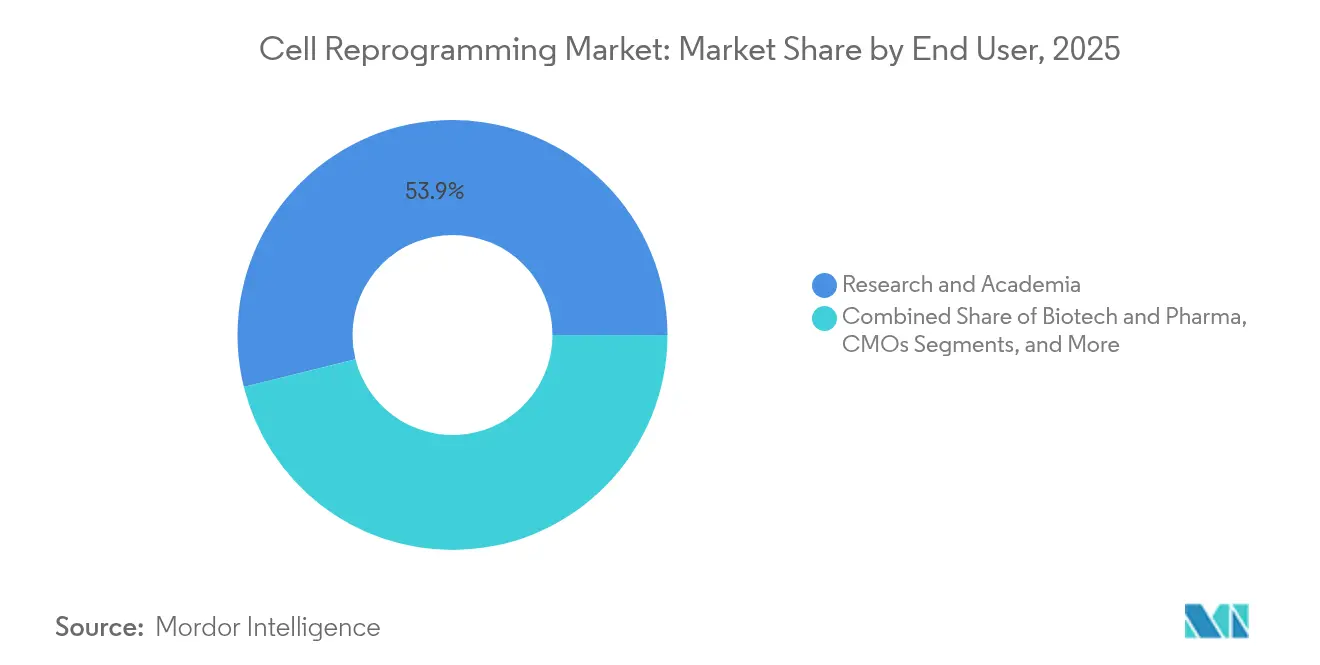

- Por usuario final, los institutos de investigación y académicos lideraron con una cuota de ingresos del 53,88% en 2025, mientras que las organizaciones de fabricación por contrato se expanden a una CAGR del 6,87% hasta 2031.

- Por geografía, América del Norte concentró el 44,15% de los ingresos en 2025, y se proyecta que Asia Pacífico registre una CAGR del 7,55% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reprogramación Celular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Crónicas y Envejecimiento de la Población | +1.80% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de la Inversión en Programas de Medicina Regenerativa | +2.10% | Global, liderado por América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Rápidos Avances en Equipos de Herramientas de Reprogramación Libres de Integración | +1.50% | Global, con adopción temprana en Japón y EE. UU. | Corto plazo (≤ 2 años) |

| Incentivos GMP Gubernamentales para Fábricas de Células Autólogas | +1.20% | Asia Pacífico como núcleo, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Demanda de Vacunas DC de Neo-Antígenos Personalizados | +0.90% | América del Norte y UE, con expansión a Asia Pacífico | Largo plazo (≥ 4 años) |

| Plataformas de Optimización de Protocolos Guiadas por IA para Reducción de Costos | +1.20% | Global, con centros tecnológicos liderando la adopción | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas y Envejecimiento de la Población

Un creciente cohorte de personas de 65 años o más se duplicará para 2050, lo que eleva la demanda de enfoques regenerativos orientados a la neurodegeneración y la insuficiencia orgánica. Los sistemas de salud globales ven las terapias basadas en células como una vía para reducir el gasto a largo plazo en atención de enfermedades crónicas. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) tiene como objetivo entre 10 y 20 aprobaciones anuales de terapias celulares y génicas para 2025, traduciendo la presión demográfica en objetivos regulatorios concretos. Las empresas farmacéuticas responden financiando programas de reprogramación parcial que rejuvenecen el tejido sin diferenciación completa. Los pagadores también muestran interés en intervenciones únicas que compensen las cargas de tratamiento futuras, reforzando la expansión del mercado.

Expansión de la Inversión en Programas de Medicina Regenerativa

El impulso de la financiación global de terapias celulares es sin precedentes, destacado por el compromiso de Japón de JPY 110 mil millones (0,76 mil millones de USD) para acelerar la comercialización de células madre pluripotentes inducidas (iPSCs).[1]Nature, "Japón Asigna ¥110 Mil Millones para Medicina Regenerativa," nature.com Las subvenciones soberanas atraen a empresas multinacionales y capital de riesgo, mientras que las vías aceleradas como la designación RMAT de la FDA clarifican los perfiles de riesgo para los financiadores. Los productos autólogos dominan los fondos de financiación porque mitigan la inmunogenicidad, aunque se están formando nuevas alianzas para desarrollar opciones alogénicas listas para usar. Las colaboraciones estratégicas combinan la escala farmacéutica con la agilidad biotecnológica, creando programas diversificados e impulsando el mercado de reprogramación celular.

Rápidos Avances en Equipos de Herramientas de Reprogramación Libres de Integración

Los sistemas químicos recientes producen iPSCs humanas en 10 días con ganancias de eficiencia de 20 veces y cobertura total de donantes, eliminando las preocupaciones de integración viral. Los equipos de virus Sendai ahora ofrecen interruptores sensibles a ligandos para la retirada precisa de factores, reduciendo aún más el riesgo genómico.[2]Journal of Biological Engineering, "Sistemas Sendai con Respuesta a Ligandos," springeropen.com Los modelos de aprendizaje automático minimizan las iteraciones experimentales al predecir combinaciones óptimas de factores, reduciendo los plazos y los costos de consumibles. Estos avances respaldan la traslación clínica y convierten las plataformas libres de integración en el estándar industrial predeterminado.

Incentivos GMP Gubernamentales para Fábricas de Células Autólogas

Los reguladores implementan subsidios específicos y créditos fiscales para ampliar la capacidad de salas limpias, reconociendo la fabricación como un cuello de botella para el crecimiento. China permite a las empresas extranjeras operar plantas de terapia celular en zonas de libre comercio, acelerando la inversión regional. La FDA flexibiliza los requisitos de información sobre bancos de células maestras cuando la edición del genoma se utiliza una sola vez, reduciendo la carga administrativa y los costos para las líneas de iPSCs.[3]Federal Register, "Guía Provisional de la FDA sobre Edición del Genoma," federalregister.gov Las aprobaciones aceleradas de Japón, combinadas con la financiación pública, otorgan ventajas de primer entrante al mercado a los innovadores locales. Estos incentivos acortan los tiempos de construcción de suites conformes y amplían la participación de entidades medianas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Seguridad por Tumorigenicidad e Inestabilidad Genómica | -1.40% | Global, con supervisión más estricta en la UE y EE. UU. | Largo plazo (≥ 4 años) |

| Alto CAPEX/OPEX para Suites de Reprogramación de Grado Clínico | -1.10% | Global, con impacto particular en biotecnológicas más pequeñas | Mediano plazo (2-4 años) |

| Marañas de Patentes en Torno a Tecnologías Clave de iPSC | -0.80% | Global, con concentración en EE. UU. y Japón | Largo plazo (≥ 4 años) |

| Escasez de Suministro de SeV de Grado GMP y ARNm Sintético | -0.60% | Global, con impacto agudo en Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad por Tumorigenicidad e Inestabilidad Genómica

El 22% de las líneas de células madre pluripotentes alberga al menos una mutación vinculada al cáncer, más comúnmente en TP53, lo que impulsa una vigilancia genómica más estricta. El tiempo prolongado de cultivo añade ganancias cromosómicas que confieren ventajas de crecimiento, lo que obliga a la industria a revisar los límites de pase y los protocolos de pruebas de liberación. Reguladores como la FDA elaboran nuevas directrices sobre ensayos basados en riesgo, extendiendo los plazos de desarrollo y los costos. Los desarrolladores exploran la reprogramación parcial para evitar la pluripotencia completa mientras logran el rejuvenecimiento, aunque estos métodos se encuentran aún en una etapa temprana.

Alto CAPEX/OPEX para Suites de Reprogramación de Grado Clínico

La construcción de suites de BPM cuesta decenas de millones de USD y requiere personal especializado y plataformas validadas, lo que empuja a muchas empresas emergentes hacia la externalización. Se prevé que las organizaciones de desarrollo y fabricación por contrato (CDMOs) suministren el 54% de la capacidad global de biológicos para 2028, lo que pone de relieve la dependencia de terceros. Los proveedores de automatización aseguran grandes contratos para líneas de producción robótica, aunque los costos de entrada aún inhiben a las empresas más pequeñas de construir instalaciones. Esta presión de capital define la estrategia competitiva y ralentiza la expansión geográfica de la capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Métodos Libres de Integración Impulsan la Seguridad

La reprogramación con virus Sendai generó los mayores ingresos en 2025 con el 37,62%, ya que produce de forma fiable iPSCs libres de transgenes y respalda los flujos de trabajo de Buenas Prácticas de Manufactura actuales. Los continuos refinamientos en la depuración viral y la sensibilidad a la temperatura sostienen la demanda entre los desarrolladores clínicos. Los sistemas de ARNm registran la CAGR más rápida del 8,22%, ayudados por equipos químicos que alcanzan el 100% de éxito en donantes variados. Los plásmidos episomales siguen siendo preferidos para el cribado académico debido al bajo costo de reactivos, mientras que los vectores retrovirales integrativos declinan a medida que aumentan las expectativas de seguridad.

El impulso se está desplazando hacia instalaciones de plataformas que pueden alternar entre los enfoques de virus Sendai, ARNm y molécula pequeña sin cambios importantes de capital. El software de inteligencia artificial acorta los ciclos de optimización y se conecta con biorreactores automatizados, reduciendo el riesgo de fallo. Las partículas similares a virus para la entrega de factores CRISPR amplían el menú de herramientas libres de integración y respaldan estudios de conversión de linaje dirigida. La competencia se centra ahora en reducir la huella de instalación, disminuir el costo de consumibles e incorporar registros electrónicos de lotes para auditorías regulatorias.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Terapéutica Acelera la Traslación Clínica

Las actividades de investigación dominaron el 61,74% de los ingresos en 2025, financiando modelos de enfermedades y cribado de compuestos que sustentan el descubrimiento de programas. No obstante, la línea terapéutica crece más rápidamente al 9,07% porque los ensayos de Parkinson, retinianos y cardíacos muestran resultados tempranos de seguridad y eficacia. Los reguladores autorizaron siete terapias celulares y génicas avanzadas en 2024, validando las vías comerciales y reforzando los flujos de inversión.

El tamaño del mercado de reprogramación celular para programas terapéuticos se expande a medida que los patrocinadores amplían las indicaciones más allá de la hematología hacia la reparación de órganos sólidos. La demanda de ensayos de diagnóstico aumenta en paralelo porque los reguladores exigen controles de estabilidad genómica más profundos. Los bancos celulares proliferan para asegurar haplotipos diversos, apoyando las estrategias alogénicas listas para usar. La criopreservación mejorada y el control de calidad guiado por IA comprimen los plazos de liberación y escalan la capacidad.

Por Usuario Final: Las CMOs Habilitan la Fabricación Especializada

Las instituciones académicas generaron el 53,88% de los ingresos en 2025 gracias a la financiación de subvenciones para ciencia de descubrimiento y construcción de repositorios. Las empresas farmacéuticas y biotecnológicas trasladan los avances a las clínicas, aunque a menudo externalizan los pasos de producción para centrarse en el diseño de ensayos y la estrategia regulatoria. Los fabricantes por contrato, que se expanden a una CAGR del 6,87%, cubren esta brecha con salas limpias modulares y experiencia en desarrollo de procesos que aceleran el escalado.

Las alianzas estratégicas se multiplican a medida que las grandes CDMOs firman acuerdos de suministro multiproducto con patrocinadores de terapias, asegurando la reserva temprana de capacidad. Nikon y Lonza codirigen instalaciones en Japón, mientras que Vertex asegura cupos a largo plazo para la fabricación de exa-cel. La automatización y los gemelos digitales amplían las ofertas de servicios, convirtiendo a las CMOs en socios indispensables en el mercado de reprogramación celular.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente Celular: La Accesibilidad Impulsa la Adopción

Los fibroblastos dérmicos siguen siendo la fuente predominante porque las biopsias de piel son mínimamente invasivas y los protocolos están bien establecidos. Los fibroblastos neonatales muestran menor inmunogenicidad, favoreciendo los conceptos de productos alogénicos. Las células mononucleares de sangre periférica ganan cuota gracias a la sencilla recolección por venopunción y los métodos de reprogramación exitosos que producen líneas hematopoyéticas con mejor injerto.

La sangre de cordón umbilical y los tejidos perinatales poseen naividad inmunológica y alta proliferación, pero enfrentan limitaciones de suministro. Las células mesenquimales derivadas del tejido adiposo ofrecen un volumen abundante obtenido de liposucción de rutina y cuentan con largos registros de seguridad, lo que las hace atractivas para programas metabólicos y ortopédicos. El trabajo emergente sobre células de orina y folículos pilosos subraya una tendencia hacia la obtención de muestras favorable para el paciente y los biobanco diversificados que respaldan los objetivos de la medicina de precisión.

Análisis Geográfico

América del Norte lideró con el 44,15% de los ingresos en 2025, impulsada por una FDA proactiva, cuantiosas subvenciones públicas y una densa red de plantas de BPM. La agencia aprobó ocho nuevos productos regenerativos en 2024 y mantiene un objetivo de 10-20 aprobaciones anuales en adelante. Proyectos de capital como la planta de 475 millones de USD de Thermo Fisher en Princeton y la adquisición de Vacaville por 1.200 millones de USD de Lonza fortalecen la profundidad de producción regional. Las colaboraciones entre universidades y fondos de capital de riesgo sostienen un sólido programa de descubrimiento y consolidan el liderazgo regional.

Asia Pacífico es la zona de más rápida expansión con una CAGR del 7,55% hasta 2031. El programa de JPY 110 mil millones (0,76 mil millones de USD) de Japón acelera las terapias con iPSCs y cuenta con más de 60 ensayos clínicos que muestran perfiles de seguridad alentadores. El cambio de política de China para permitir empresas extranjeras de terapia celular en zonas de libre comercio y su creciente programa de CAR-T fomentan la inversión multinacional. Las asociaciones Nikon-Lonza y Atelerix-MineBio demuestran el creciente intercambio transfronterizo de tecnología y las actualizaciones de fabricación local.

Europa mantiene una presencia significativa gracias a sus sólidas redes académicas y su tradición farmacéutica. La Agencia Europea de Medicamentos (AEM) pilota evaluaciones conjuntas de tecnologías sanitarias con el objetivo de armonizar los procedimientos de acceso de los estados miembros. La aceptación acelerada de la terapia UM171 de ExCellThera señala apertura hacia modalidades innovadoras, aunque las limitaciones de reembolso y capacidad frenan el impulso. Las regiones emergentes de Oriente Medio, África y América del Sur lanzan políticas de apoyo a la biotecnología, aunque el desarrollo de infraestructura determinará la velocidad de adopción.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, ya que Thermo Fisher Scientific, Merck KGaA y FUJIFILM Holdings aprovechan la logística global, los portafolios diversificados de reactivos y los sitios de fabricación multimodal. Los actores especializados como REPROCELL, Mogrify y BlueRock Therapeutics se centran en la derivación de iPSCs, la conversión directa y las aplicaciones específicas para enfermedades. La presión competitiva se intensifica porque los perfiles de seguridad libres de integración reducen la diferenciación, desplazando el énfasis hacia el costo por dosis y la claridad regulatoria.

La integración vertical es una táctica definitoria, con los líderes adquiriendo o construyendo suites de BPM para salvaguardar el suministro y mejorar los márgenes. La inversión fluye hacia empresas de automatización que prometen procesos reproducibles y captura electrónica de datos. Los registros de propiedad intelectual aumentan a medida que las empresas reclaman derechos sobre recetas de conversión de linaje y flujos de trabajo de protocolos de IA. La convergencia de la edición génica, el aprendizaje automático y la ingeniería de bioprocesos amplía el campo de competidores y acelera la velocidad de innovación.

Los movimientos estratégicos subrayan el cambio hacia el control de capacidad y el enfoque terapéutico. La adquisición de 1.200 millones de USD del sitio de Vacaville de Genentech por parte de Lonza añade 330.000 L de biorreactores para respaldar biológicos complejos. FUJIFILM invierte 10.000 millones de USD en capacidades de ciencias de la vida, reubicando unidades bajo una sola identidad para agilizar las ofertas de servicios. Vertex busca revisión prioritaria para exa-cel, la primera terapia con CRISPR, posicionándose en la vanguardia de la edición génica. Estos ejemplos ilustran cómo la solidez del capital y la profundidad tecnológica determinan los resultados competitivos en el mercado de reprogramación celular.

Líderes de la Industria de Reprogramación Celular

Thermo Fisher Scientific Inc.

Merck KGaA

Lonza

Creative Bioarray

FUJIFILM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: FUJIFILM completó una amplia reubicación de marca en ciencias de la vida, consolidando activos de reprogramación celular tras una inversión de 10.000 millones de USD en el sector.

- Mayo de 2025: Capricor Therapeutics recibió revisión prioritaria de la FDA para deramiocel para tratar la cardiomiopatía de Duchenne, con una fecha objetivo de acción del 31 de agosto de 2025.

- Abril de 2025: Vertex Pharmaceuticals aseguró la revisión prioritaria de la FDA para exa-cel, la primera terapia de edición génica con CRISPR dirigida a la enfermedad de células falciformes grave.

- Enero de 2025: REPROCELL anunció el primer nacimiento vivo en el mundo utilizando iPSCs StemRNA Clinical Seed para la maduración de ovocitos fuera del cuerpo, marcando un hito en la medicina reproductiva.

Alcance del Informe Global del Mercado de Reprogramación Celular

Según el alcance del informe, la reprogramación celular es un proceso en el que la identidad y las características de las células diferenciadas se alteran, típicamente induciendo la expresión de genes específicos o manipulando factores celulares. La reprogramación celular tiene como objetivo convertir una célula especializada, generalmente somática o diferenciada, en otro tipo celular.

El mercado de reprogramación celular está segmentado en tecnología, aplicación, usuario final y geografía. El mercado está segmentado por tecnología en reprogramación con virus Sendai, reprogramación episomal, reprogramación con ARNm y otros tipos de tecnología. El mercado está segmentado por aplicación en investigación y terapéutica. Por usuario final, el mercado está segmentado en institutos de investigación y académicos y empresas de biotecnología y farmacéuticas. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el Resto del Mundo. El informe también ofrece los tamaños de mercado y las previsiones para 13 países en toda la región. Para cada segmento, el dimensionamiento del mercado y las previsiones se realizaron sobre la base del valor (USD).

| Reprogramación con Virus Sendai |

| Reprogramación con Plásmido Episomal |

| Reprogramación con ARNm Sintético |

| Reprogramación Retroviral/Lentiviral |

| Reprogramación con Molécula Pequeña y Asistida por CRISPR |

| Otras Tecnologías |

| Investigación |

| Terapéutica |

| Diagnóstico y Ensayos de Control de Calidad |

| Almacenamiento Celular y Biobanco |

| Institutos de Investigación y Académicos |

| Empresas de Biotecnología y Farmacéuticas |

| Organizaciones de Fabricación por Contrato |

| Hospitales y Clínicas Especializadas |

| Fibroblastos Dérmicos |

| Células Mononucleares de Sangre Periférica |

| Células de Sangre de Cordón Umbilical / Perinatales |

| Células Derivadas del Tejido Adiposo |

| Otras Fuentes Somáticas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Reprogramación con Virus Sendai | |

| Reprogramación con Plásmido Episomal | ||

| Reprogramación con ARNm Sintético | ||

| Reprogramación Retroviral/Lentiviral | ||

| Reprogramación con Molécula Pequeña y Asistida por CRISPR | ||

| Otras Tecnologías | ||

| Por Aplicación | Investigación | |

| Terapéutica | ||

| Diagnóstico y Ensayos de Control de Calidad | ||

| Almacenamiento Celular y Biobanco | ||

| Por Usuario Final | Institutos de Investigación y Académicos | |

| Empresas de Biotecnología y Farmacéuticas | ||

| Organizaciones de Fabricación por Contrato | ||

| Hospitales y Clínicas Especializadas | ||

| Por Fuente Celular | Fibroblastos Dérmicos | |

| Células Mononucleares de Sangre Periférica | ||

| Células de Sangre de Cordón Umbilical / Perinatales | ||

| Células Derivadas del Tejido Adiposo | ||

| Otras Fuentes Somáticas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada para el mercado de reprogramación celular hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 8,14%, creciendo de 431,93 millones de USD en 2026 a 637,97 millones de USD en 2031.

¿Qué tecnología domina actualmente el mercado de reprogramación celular?

La reprogramación con virus Sendai lidera con una cuota de ingresos del 37,62% en 2025 y sigue siendo la plataforma preferida para la generación de iPSCs libres de integración.

¿Por qué se considera Asia Pacífico la región de más rápido crecimiento?

Los incentivos políticos, las grandes inversiones soberanas como el programa de 0,76 mil millones de USD de Japón, y las vías de revisión simplificadas impulsan una CAGR regional del 7,55% hasta 2031.

¿Cómo se abordan las preocupaciones de seguridad en los programas clínicos?

Los desarrolladores adoptan equipos de herramientas libres de integración, aplican pruebas genómicas rigurosas y exploran la reprogramación parcial para mitigar los riesgos de tumorigenicidad e inestabilidad.

¿Por qué los fabricantes por contrato ganan influencia en esta industria?

La construcción de suites de BPM requiere un alto capital y personal especializado, por lo que las empresas externalizan a CDMOs que ofrecen capacidad disponible y experiencia regulatoria, creciendo a una CAGR del 6,87%.

Última actualización de la página el: