Tamaño y Participación del Mercado de Almidón de Yuca

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

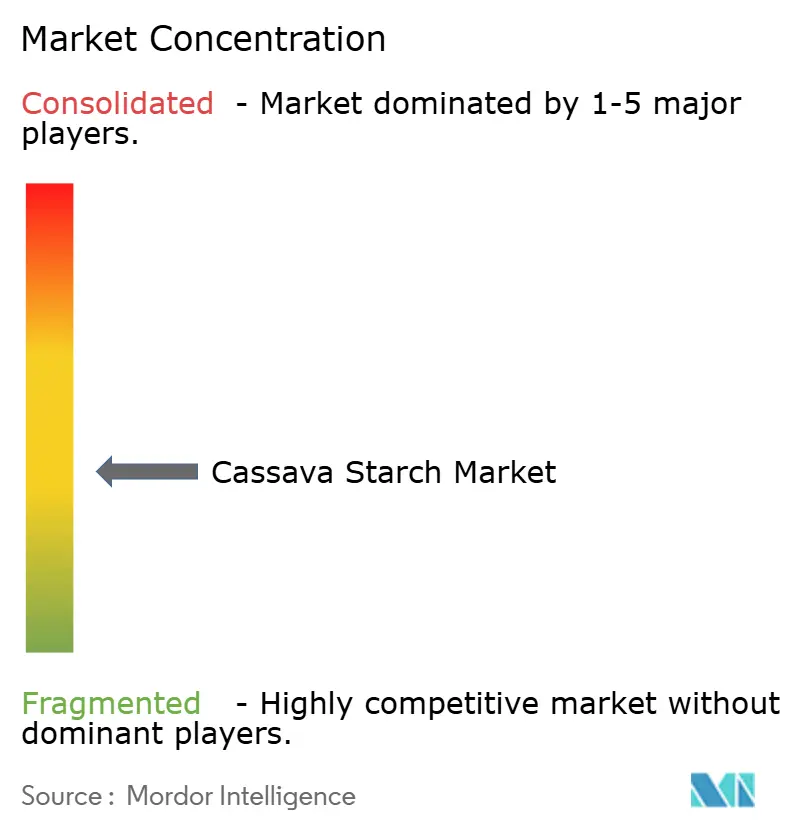

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almidón de Yuca por Mordor Intelligence

El mercado de almidón de yuca fue valorado en USD 5.710 millones en 2025, se proyecta que alcance USD 5.930 millones en 2026 y se prevé que crezca hasta USD 8.060 millones para 2031, registrando una CAGR del 6,33% durante 2026-2031. A medida que los productores de alimentos, envases y biocombustibles se alejan de los insumos derivados del petróleo hacia los polímeros de base vegetal, la demanda industrial está aumentando, impulsada por mandatos de sostenibilidad más estrictos. Los grados nativos mantienen una fuerte demanda por su funcionalidad de etiqueta limpia a precios competitivos. Mientras tanto, las variantes modificadas especiales están experimentando una expansión rápida, impulsada por aplicaciones en impresión de alimentos en 3D, películas biodegradables y como excipientes farmacéuticos. El impulso inversor es evidente: Ingredion aprobó una mejora de USD 150 millones para la capacidad en América del Norte en 2025[1]Fuente: Ingredion Incorporated, "Presentación para Inversores 2025," ingredion.com, y Thai Wah está optimizando sus plantas en el Sudeste Asiático para garantizar un suministro resiliente de múltiples orígenes, especialmente a la luz del Reglamento de Deforestación de la Unión Europea (EUDR). En consecuencia, el mercado de almidón de yuca está evolucionando de un comercio de materias primas impulsado por volumen hacia un enfoque en soluciones especiales de mayor margen, que exigen primas rastreables y libres de deforestación en los mercados de exportación.

Conclusiones Clave del Informe

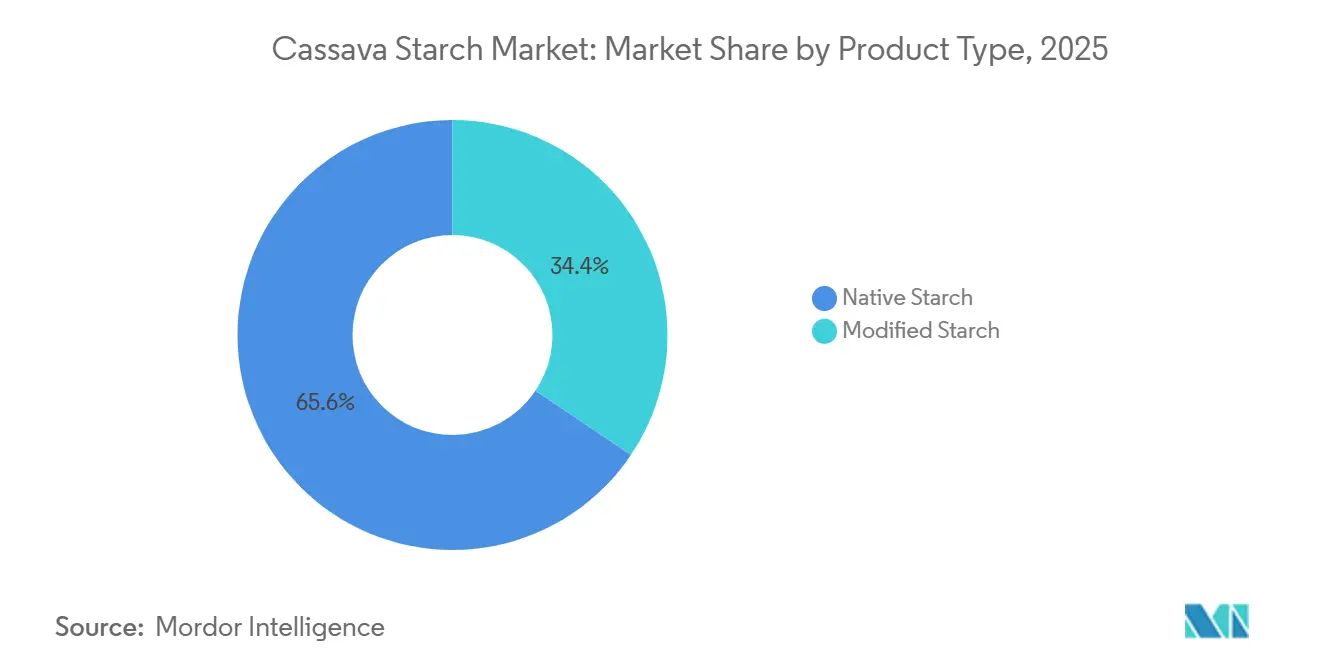

- Por tipo de producto, el almidón de yuca nativo representó el 65,59% de los ingresos en 2025, mientras que el almidón de yuca modificado avanza a una CAGR del 7,96% hasta 2031.

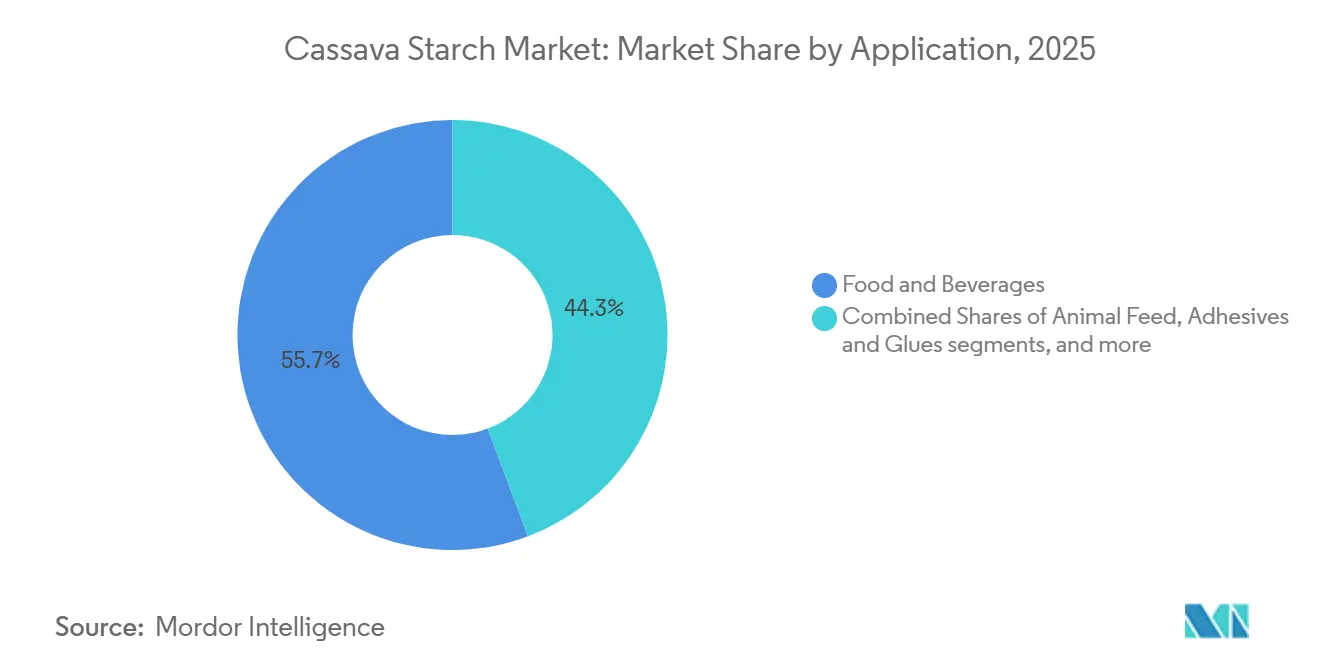

- Por aplicación, los alimentos y bebidas capturaron el 55,72% de la participación del mercado de almidón de yuca en 2025, mientras que la alimentación animal se proyecta que se expanda a una CAGR del 7,81% entre 2026 y 2031.

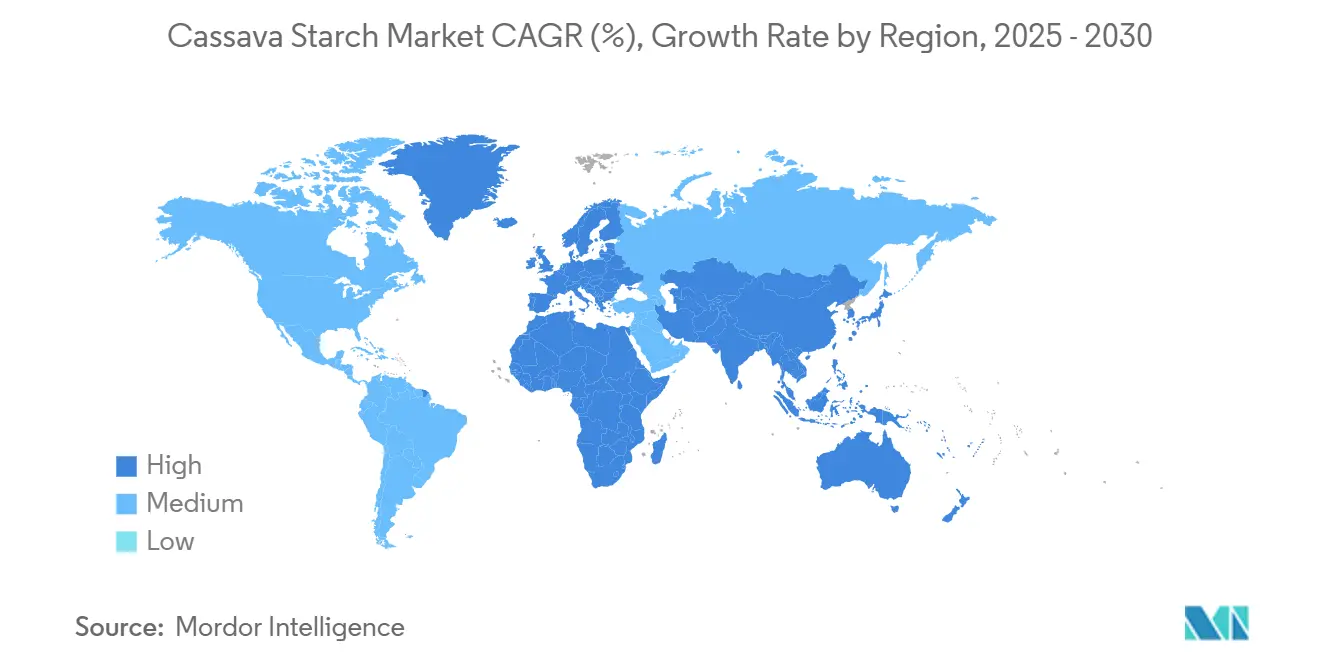

- Por geografía, Asia-Pacífico capturó el 35,40% de la participación del mercado de almidón de yuca en 2025 y se proyecta que se expanda a una CAGR del 7,92% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Almidón de Yuca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda creciente de espesantes de etiqueta limpia en alimentos sin gluten | +1.2% | Global, con concentración en América del Norte, Europa y mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del sector de papel y envases | +1.5% | Global, liderado por Asia-Pacífico y Europa; expansión hacia América Latina | Largo plazo (≥ 4 años) |

| Mandatos gubernamentales de mezcla de biocombustibles en mercados emergentes | +1.0% | Nigeria, Vietnam, Filipinas, China, Brasil | Mediano plazo (2-4 años) |

| El almidón de yuca está ganando terreno como insumo para plásticos biodegradables | +0.9% | Sudeste Asiático (Tailandia, Indonesia), Brasil y proyectos piloto en África Oriental | Largo plazo (≥ 4 años) |

| La digitalización de la trazabilidad de raíz a molino impulsa la adquisición industrial | +0.6% | Global, con adopción temprana en Asia-Pacífico y cadenas de suministro orientadas a la UE | Corto plazo (≤ 2 años) |

| Crecimiento de almidones de yuca modificados especiales para impresión de alimentos en 3D | +0.4% | América del Norte, Europa y centros de innovación urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Espesantes de Etiqueta Limpia en Alimentos sin Gluten

Los fabricantes de alimentos están reformulando la adquisición de almidón sustituyendo los almidones de maíz y trigo modificados por almidones de yuca nativos y ligeramente modificados. Estos almidones de yuca presentan atributos de no modificación genética, libre de gluten y libre de alérgenos. El almidón de yuca ceroso, rico en amilopectina, ofrece mayor estabilidad en ciclos de congelación-descongelación y propiedades de expansión en la panificación sin gluten. Esto permite a las panaderías lograr texturas similares a los productos a base de trigo, eliminando la necesidad de mezclas de hidrocoloides. En América del Norte y Europa, la transparencia de los ingredientes es una prioridad máxima para muchos consumidores. Como resultado, las marcas de bienes de consumo masivo están reformulando salsas, sopas y alternativas lácteas con espesantes a base de yuca. Estos espesantes pueden etiquetarse simplemente como almidón de tapioca,

evitando los números E de almidón modificado más complejos. La demanda de almidón de yuca es especialmente pronunciada en el segmento sin gluten. El sabor neutro y la suavidad en boca del almidón de yuca superan a los del almidón de guisante y arroz en aplicaciones de alta humedad. Los productores utilizan técnicas de modificación enzimática y física, mezcla, tratamiento de calor-humedad y extrusión para aumentar la viscosidad y la resistencia del gel. Estos métodos, libres de modificación química, mantienen el estatus de etiqueta limpia al tiempo que garantizan el rendimiento funcional para sopas instantáneas y comidas listas para consumir.

Expansión del Sector de Papel y Envases

Impulsada por los mandatos de economía circular y el impulso de la UE y Asia-Pacífico para eliminar los plásticos de un solo uso, la industria del papel y los envases está adoptando rápidamente el almidón de yuca. Este almidón se utiliza como aglutinante y agente de recubrimiento en cartón para contenedores, envases corrugados y películas biodegradables. En febrero de 2025, Ingredion Incorporated realizó una inversión estratégica de USD 50 millones para aumentar la capacidad de almidón industrial especial en Cedar Rapids, Iowa. Esta iniciativa está dirigida directamente a los sectores de envases y fabricación de papel, enfatizando la necesidad de mayor resistencia, biodegradabilidad y reciclabilidad. Esto posiciona al almidón de yuca como un polímero natural, ofreciendo una alternativa sostenible a los adhesivos sintéticos. Cuando se mezcla con quitosano y alcohol polivinílico (PVA), las películas de almidón de yuca muestran resistencia a la tracción y flexibilidad comparables a los plásticos tradicionales. Cabe destacar que estas películas pueden someterse a compostaje industrial en 60 días, lo que las hace adecuadas para envases en contacto con alimentos y películas de acolchado agrícola compatibles con el suelo. En 2025, la industria papelera de Tailandia aumentó su consumo de almidón de yuca nativo a un estimado de 120.000 toneladas, marcando un incremento del 15% interanual. Este cambio se produce a medida que los molinos se alejan del almidón de maíz importado, con el objetivo de reducir costos y disminuir su huella de carbono. Además, investigaciones de 2025 destacan el potencial del bagazo de yuca, un subproducto del procesamiento. Puede transformarse en materiales de envase a base de papel, presentando una propuesta de valor de ciclo cerrado. Esta innovación no solo reduce los costos de eliminación de residuos, sino que también abre nuevas fuentes de ingresos para los procesadores de almidón.

Mandatos Gubernamentales de Mezcla de Biocombustibles en Mercados Emergentes

Los gobiernos están exigiendo cada vez más la mezcla de etanol, posicionando a la yuca como un insumo clave de biocombustible no alimentario. Este cambio es especialmente pronunciado en países que buscan reducir las importaciones de petróleo y fortalecer la agricultura de pequeños productores. En 2025, Nigeria presentó una hoja de ruta para integrar la yuca en su tejido nacional de biocombustibles para 2026. La iniciativa, que destaca la creación de empleo rural y la seguridad energética, subraya el compromiso de Nigeria con la visión de los biocombustibles. Mientras tanto, en enero de 2026, Vietnam implementó la mezcla de etanol E10, estableciendo como obligatoria una mezcla del 10% de etanol en la gasolina[2]Fuente: Ministerio de Industria y Comercio de Vietnam, "Informe de Implementación E10 2026," moit.gov.vn. Esta medida, destacada por el Ministerio de Industria y Comercio de Vietnam, generó una demanda inmediata de etanol derivado de la yuca, con el potencial de cubrir las brechas en el suministro de caña de azúcar. En China, la yuca representa aproximadamente el 10% del etanol combustible del país, con centros de producción ubicados en la provincia de Guangxi. Aquí, la resistencia de la yuca a la sequía y su rápido ciclo de cultivo de 8 a 12 meses ofrecen una ventaja estratégica sobre el maíz y la caña de azúcar. Filipinas, vislumbrando el potencial, está explorando la mezcla de etanol de yuca en Mindanao. Al aprovechar su consolidada infraestructura de cultivo de yuca, Filipinas busca reducir su dependencia del petróleo importado. La yuca cuenta con una ventaja singular: prospera en tierras marginales, a menudo consideradas inadecuadas para cultivos alimentarios. Esta característica no solo alivia los dilemas entre alimentos y combustible, sino que también, combinada con su composición rica en almidón (20-30% en peso), produce un impresionante rendimiento de 150 a 180 litros de etanol por tonelada de raíces frescas. Sin embargo, el camino para escalar estas ventajas depende del establecimiento de redes de recolección ágiles y centros de procesamiento. Dada la rápida deterioración poscosecha de la yuca, estas instalaciones deben estar operativas dentro de un estrecho margen de 24 a 48 horas tras la cosecha.

Digitalización de la Trazabilidad de Raíz a Molino que Impulsa la Adquisición Industrial

Para cumplir con el Reglamento de Deforestación de la Unión Europea (EUDR), que exige prueba de abastecimiento libre de deforestación para finales de 2026, las cadenas de suministro de yuca están adoptando cada vez más sistemas de cadena de bloques, sensores IoT y sistemas de código QR. En 2025, el sector de la yuca de Vietnam, que exportó más de 3,9 millones de toneladas, con el 93-94% destinado a China, está lidiando con obstáculos de cumplimiento. Los agricultores de pequeña escala a menudo carecen de datos de parcelas con georreferenciación y registros de cosecha. En respuesta, los procesadores están canalizando inversiones en plataformas digitales para registrar los orígenes de las raíces, las fechas de cosecha y los detalles de transporte, según destaca la Aduana de Vietnam. Thai Wah Public Company, aprovechando una estrategia de abastecimiento de múltiples orígenes en Tailandia, Camboya, Vietnam y Laos, emplea sistemas de trazabilidad. Estos sistemas no solo facilitan el enrutamiento dinámico de exportaciones para sortear barreras comerciales, sino que también aseguran a los compradores europeos la transparencia de la cadena de suministro. Los compradores industriales en los sectores farmacéutico y alimentario favorecen cada vez más a los proveedores con certificación de seguridad alimentaria ISO 22000 y contabilidad de gases de efecto invernadero ISO 14064-1. Esta tendencia está impulsando a los procesadores a adoptar la trazabilidad digital como una ventaja competitiva clave. La digitalización, al tiempo que garantiza el cumplimiento normativo, también reduce las pérdidas poscosecha al optimizar la logística. Dado que las raíces de yuca necesitan procesarse dentro de las 24-48 horas posteriores a la cosecha para evitar la degradación enzimática, el monitoreo de calidad en tiempo real se vuelve crucial para reducir los rechazos de lotes. Aunque establecer infraestructura de trazabilidad cuesta entre USD 50.000 y 200.000 por instalación de procesamiento, los precios premium de los compradores europeos y la mejora en la rotación de inventarios están mitigando estos costos. Los primeros adoptantes en Indonesia y Brasil reportan períodos de recuperación de la inversión de tan solo 18-24 meses.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de la cadena de suministro por los virus del mosaico y la rayadilla parda de la yuca | -1.1% | África Subsahariana (Nigeria, Tanzania, Uganda), Sudeste Asiático (Tailandia, Camboya) | Corto plazo (≤ 2 años) |

| Infraestructura débil de almacenamiento en frío en naciones productoras clave de África | -0.7% | Nigeria, Tanzania, Uganda, Ghana | Mediano plazo (2-4 años) |

| Aumento de los derechos antidumping sobre las importaciones de almidón nativo en Europa y Estados Unidos | -0.5% | Exportadores: Tailandia, Vietnam, Indonesia; Importadores: UE, Estados Unidos | Mediano plazo (2-4 años) |

| Amenaza de sustitución por almidones de guisante y arroz en rápido avance | -0.6% | América del Norte, Europa y los mercados urbanos de Asia-Pacífico priorizan las proteínas de origen vegetal | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro por los Virus del Mosaico y la Rayadilla Parda de la Yuca

Las moscas blancas transmiten la enfermedad del mosaico de la yuca y la enfermedad de la rayadilla parda de la yuca, y el cambio climático agrava su impacto. Estas enfermedades pueden reducir los rendimientos entre un 50 y un 100%, provocando interrupciones significativas para los procesadores de almidón. Tailandia, el principal exportador mundial de yuca, anticipa una extensión infectada por la enfermedad del mosaico de 532.850 hectáreas para 2025. Esto podría resultar en una pérdida económica de USD 356 millones, ya que los agricultores abandonan estas parcelas o cosechan apresuradamente para salvar lo que pueden, según informó la Asociación Tailandesa de Almidón de Tapioca. Mientras tanto, la enfermedad de la rayadilla parda ha avanzado en Tanzania, Uganda y Kenia, naciones donde la yuca tiene estatus de alimento básico. Esto ha obligado a los procesadores a pagar una prima por raíces de zonas no infectadas o a conformarse con tubérculos enfermos con menor contenido de almidón, lo que dificulta la eficiencia de extracción e infla los costos de procesamiento. La rápida propagación de estos virus está vinculada a la expansión de las poblaciones de moscas blancas durante períodos cálidos y secos. En consecuencia, un solo brote puede extenderse por múltiples provincias en una temporada de cultivo, dejando a los procesadores sin materia prima y sin poder operar a plena capacidad. Si bien el Instituto Internacional de Agricultura Tropical (IITA) ha lanzado variedades de yuca resistentes a la enfermedad del mosaico, menos del 30% de los agricultores de pequeña escala las han adoptado. Esta reticencia se debe a las dificultades para acceder a materiales de siembra libres de enfermedades y a los servicios de extensión. En respuesta, los procesadores están ampliando sus estrategias de abastecimiento entre naciones. Tomemos como ejemplo a Thai Wah: su estrategia abarca Tailandia, Vietnam, Camboya y Laos. Sin embargo, este enfoque de múltiples orígenes conlleva desafíos logísticos adicionales y expone a la empresa a fluctuaciones cambiarias y obstáculos regulatorios en diferentes jurisdicciones.

Infraestructura Débil de Almacenamiento en Frío en Naciones Productoras Clave de África

En 2023, Nigeria produjo más de 60 millones de toneladas de raíces de yuca, mientras que Tanzania, un proveedor clave en África Oriental, luchaba con la falta de infraestructura de almacenamiento en frío y procesamiento rápido. Las raíces de yuca comienzan a degradarse enzimáticamente dentro de las 24-48 horas posteriores a la cosecha. Esta urgencia exige un transporte rápido a las instalaciones de procesamiento o almacenamiento temporal en unidades refrigeradas. Sin embargo, según destaca la Iniciativa de Yuca de Nigeria, menos del 15% de las regiones rurales productoras de yuca tanto en Nigeria como en Tanzania tienen acceso a dicha logística de cadena de frío. Esta deficiencia infraestructural obliga a los procesadores a establecer instalaciones dentro de un radio de 50 kilómetros de los grupos de cultivo. Tal limitación restringe las economías de escala e impide la consolidación observada en Tailandia y Vietnam, donde los molinos centralizados manejan un impresionante volumen de 300.000 a 500.000 toneladas anuales. En Nigeria, las pérdidas poscosecha se estiman alarmantemente en un 30-40% de las raíces cosechadas. Esto no solo reduce los ingresos de los agricultores, sino que también genera escasez de materia prima durante los períodos de mayor demanda. Además, la ausencia de instalaciones de almacenamiento en frío frena el potencial exportador. Los compradores internacionales, que buscan calidad constante y calendarios de entrega confiables, encuentran difícil navegar la volatilidad vinculada a las temporadas de cosecha. Sin embargo, hay un rayo de esperanza: las inversiones en cámaras frigoríficas solares y unidades de procesamiento móviles están en aumento. Un ejemplo es la adquisición estratégica de Matna Foods por parte de Agbeyewa Industries en enero de 2026, con ambiciosos planes para modernizar y ampliar las operaciones de procesamiento en el Estado de Ondo. Sin embargo, el camino para escalar estas soluciones innovadoras no está exento de obstáculos. Cada instalación requiere un compromiso de capital que oscila entre USD 5 y 10 millones, junto con un llamado a políticas de apoyo, incluidos incentivos fiscales y garantías de acceso a la red eléctrica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Almidón Modificado Captura Aplicaciones Especiales

En 2025, el almidón nativo representó el 65,59% de los ingresos del mercado, impulsado por su uso en aplicaciones de materias primas como espesantes alimentarios, encolado de papel y alimentación animal, donde el costo y la disponibilidad superan el rendimiento funcional. El almidón de yuca modificado crece a una CAGR del 7,96% hasta 2031, impulsado por la demanda en impresión de alimentos en 3D, envases biodegradables y excipientes farmacéuticos, que requieren un control preciso sobre la viscosidad, la resistencia del gel y la estabilidad térmica. Técnicas como la modificación enzimática, los tratamientos físicos (calor-humedad, extrusión) y el entrecruzamiento químico permiten a los procesadores adaptar las propiedades del almidón para aplicaciones como fideos instantáneos que se rehidratan en 90 segundos y aglutinantes para comprimidos que se desintegran en 15 minutos en fluido gástrico. Thai Wah Public Company informó que los productos de alto valor añadido, principalmente almidones modificados, representaron el 47% de los ingresos por almidón en 2025, frente al 45% en 2024, con un volumen de alto valor añadido que creció un 1,7% interanual y un fuerte crecimiento de las exportaciones a Japón y Australia. El lanzamiento en julio de 2024 por parte de Ingredion de una línea de almidón modificado derivado de la yuca para aplicaciones en tecnología alimentaria y no alimentaria destaca la inversión de los proveedores en este segmento.

El estatus de etiqueta limpia del almidón nativo y su menor costo lo convierten en la opción preferida para los fabricantes en economías emergentes donde la sensibilidad al precio es crítica. En 2025, las exportaciones de almidón de yuca nativo de Brasil alcanzaron las 40.600 toneladas, un incremento del 13,9% interanual, a medida que los productores nacionales abastecían a fabricantes de alimentos regionales y usuarios industriales en Argentina y Chile, según el Centro de Estudios Avanzados en Economía Aplicada[3]Fuente: Centro de Estudios Avanzados en Economía Aplicada (CEPEA), "Mercado de Tapioca de Brasil 2025," cepea.esalq.usp.br. El almidón modificado, aunque tiene un precio un 20-30% más alto, ofrece beneficios funcionales que justifican el costo en aplicaciones como alimentos congelados (estabilidad en ciclos de congelación-descongelación), salsas (resistencia al cizallamiento) y confitería (liberación controlada de dulzor). El segmento también se beneficia del crecimiento de los bioplásticos a base de yuca, donde los almidones modificados mezclados con polímeros biodegradables logran las propiedades mecánicas necesarias para cubiertos moldeados por inyección y envases de película soplada. El apoyo regulatorio, incluida la directiva de plásticos de un solo uso de la Unión Europea y las prohibiciones de espuma de poliestireno en Asia-Pacífico, está acelerando la adopción de resinas de almidón termoplástico a base de yuca como la línea Roseco de Thai Wah, posicionada como una solución de ciclo cerrado desde el cultivo hasta el compostaje.

Por Aplicación: La Alimentación Animal Crece por su Competitividad en Costos

En 2025, el sector de alimentos y bebidas representó el 55,72% del consumo de almidón de yuca, impulsado por su uso en panificación sin gluten, fideos instantáneos, salsas y alternativas lácteas. El almidón de yuca ceroso, valorado por su alto contenido de amilopectina, se utiliza ampliamente en productos de panadería congelados debido a su resistencia a la sinéresis durante los ciclos de congelación-descongelación, extendiendo la vida útil sin estabilizadores de hidrocoloides. El crecimiento está respaldado por la expansión del 9,2% del mercado global sin gluten y el auge de los kits de comidas listas para consumir y listas para cocinar que incluyen fideos y vermicelli a base de yuca. La marca Double Dragon Ready de Thai Wah lanzó productos listos para consumir en 2025, incluido el plato caliente Pad Cha Ta Lay con fideos de vidrio planos y fideos de arroz instantáneos en sabores como Tom Yum Bo Lan, dirigidos a consumidores tailandeses y mercados de exportación en la ASEAN y Oriente Medio.

La alimentación animal fue la aplicación de más rápido crecimiento, con una CAGR del 7,81%, debido a la rentabilidad del almidón de yuca en comparación con el maíz en las raciones de ganado y aves de corral, especialmente en el Sudeste Asiático y América Latina. Proporcionando entre 3.500 y 3.800 kcal/kg de energía metabolizable, el almidón de yuca iguala la producción energética del maíz pero tiene un precio un 20-30% más bajo, lo que lo convierte en una fuente de energía preferida para los productores de cerdos y pollos de engorde. Los productos de yuca fermentada, que mejoran la digestibilidad, se utilizan cada vez más en la alimentación acuícola para camarones y tilapia, particularmente en Vietnam e Indonesia. Las aplicaciones de papel, que representan entre el 18 y el 20% del consumo de almidón de yuca, están creciendo a medida que los molinos reemplazan los aglutinantes sintéticos con almidón de yuca en los envases para cumplir con los estándares de reciclabilidad. Los segmentos más pequeños pero estables incluyen el encolado textil, los aglutinantes para comprimidos farmacéuticos y los cosméticos. La categoría «Otros», que incluye adhesivos y aglutinantes para construcción, está experimentando una adopción a escala piloto en Brasil, donde el almidón de yuca modificado se está probando como aglutinante en hormigón para reducir la dependencia de los polímeros derivados del petróleo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico, con el 35,40% del mercado global en 2025, se proyecta que crezca a una CAGR del 7,92% hasta 2031, impulsado por Tailandia, Indonesia y Vietnam que aprovechan los bajos costos de producción y una sólida infraestructura de exportación. Tailandia exportó más de 8 millones de toneladas de productos de yuca en 2025, valorados en 95.000 millones de THB (USD 2.700 millones), con precios del almidón de tapioca nativo alcanzando USD 480-500 por tonelada FOB Bangkok a principios de 2026. Thai Wah Public Company, que controla el 17% de las exportaciones mundiales de almidón de yuca, está desplazando su enfoque hacia los mercados premium sin gluten y sin modificación genética de Japón para reducir la dependencia de China. Indonesia, con 125 empresas de almidón de yuca operando al 43% de capacidad, está priorizando la sustitución de importaciones y el crecimiento de las exportaciones, con la provincia de Lampung contribuyendo al 70% de la producción nacional de tapioca y exportaciones que alcanzaron USD 18,7 millones hasta noviembre de 2025. Vietnam, el tercer mayor exportador de yuca, envió más de 3,9 millones de toneladas por valor de USD 1.260-1.270 millones en 2025, con la provincia de Tây Ninh representando el 60-65% de la producción. Sin embargo, Vietnam enfrenta desafíos de cumplimiento del EUDR debido a la falta de datos de trazabilidad con georreferenciación requeridos para finales de 2026. Las importaciones chinas de almidón de yuca procedentes de Tailandia y Vietnam cayeron un 37,88% en el primer trimestre de 2026, lo que llevó a los exportadores a diversificarse hacia la ASEAN, Oriente Medio y Europa.

América del Sur, liderada por Brasil, está ampliando la producción de almidón modificado y apuntando a las exportaciones a través del pendiente acuerdo comercial Mercosur-UE. La producción de raíces de yuca de Brasil alcanzó 20,8 millones de toneladas en 2025, un 9,4% más que en 2024, mientras que la producción de almidón alcanzó las 689.000 toneladas en 2024. Las exportaciones de almidón modificado aumentaron un 44% hasta las 68.400 toneladas en 2025. Paraná representó el 65,6% de la producción, seguido de Mato Grosso do Sul con el 21,3% y São Paulo con el 9,7%, lo que permite economías de escala e inversiones en productos de mayor margen como los almidones modificados. Argentina importa almidón de yuca de Brasil para usos alimentarios e industriales, mientras que América Latina está expandiéndose en alimentación animal y envases biodegradables a medida que los gobiernos eliminan los plásticos de un solo uso.

Europa y América del Norte, como importadores netos, priorizan los almidones de yuca de etiqueta limpia, sin modificación genética y orgánicos para alimentos sin gluten, panificación especial y aplicaciones farmacéuticas. El aumento de los derechos antidumping y los requisitos de trazabilidad del EUDR favorecen a los proveedores con infraestructura digital de cadena de suministro. En Oriente Medio y África, Nigeria, que produjo más de 60 millones de toneladas de raíces de yuca en 2023, está pasando de las aplicaciones alimentarias de bajo margen al almidón de grado industrial y las materias primas para biocombustibles. La adquisición de Matna Foods por parte de Agbeyewa Industries en enero de 2026 integra el cultivo a gran escala en el Estado de Ekiti con la capacidad de procesamiento en el Estado de Ondo. Sudáfrica y Arabia Saudita importan almidón de yuca, mientras que Turquía actúa como centro de reexportación. África Subsahariana, a pesar de los desafíos como la débil infraestructura y las enfermedades de la yuca, tiene potencial con más de 200 millones de toneladas de raíces de yuca producidas anualmente, supeditado a la resolución de estos problemas.

Panorama Competitivo

Los proveedores multinacionales de ingredientes y los procesadores regionales dominan el Mercado de Almidón de Yuca, manteniendo una participación significativa de la capacidad global. Mientras tanto, los molinos más pequeños y medianos están dispersos por Asia-Pacífico, América Latina y África. El panorama competitivo está dividido: los productores de almidón nativo de materias primas se centran en el liderazgo en costos, aprovechando la escala, el abastecimiento de múltiples orígenes y la integración vertical en el cultivo de yuca. En contraste, los proveedores de almidón modificado especial se labran su nicho a través de asociaciones de investigación y desarrollo, certificaciones de etiqueta limpia y formulaciones a medida para los sectores de tecnología alimentaria, farmacéutico y bioplásticos. Thai Wah Public Company muestra la importancia de la resiliencia de la cadena de suministro, con una participación del 17% en las exportaciones globales, gracias a su abastecimiento de múltiples orígenes de Tailandia, Vietnam, Camboya y Laos. Este posicionamiento estratégico ayuda a la empresa a manejar con destreza desafíos como los brotes de la enfermedad del mosaico de la yuca y las interrupciones comerciales. Ingredion Incorporated está marcando la diferencia con una inversión de USD 150 millones en febrero de 2025, con el objetivo de reforzar la capacidad de almidón industrial especial en sus instalaciones de Cedar Rapids e Indianápolis. Esta iniciativa subraya un cambio estratégico hacia sectores de alto margen como el envasado y la fabricación de papel, donde el rendimiento funcional de sus productos exige precios premium.

Las empresas conjuntas están en auge, sirviendo como herramienta estratégica para que las empresas accedan a materias primas locales, intercambien tecnología y naveguen por la intrincada red de regulaciones. Un ejemplo: la empresa conjunta de EUR 35 millones de AGRANA e Ingredion en Rumanía, aprobada en junio de 2025, busca aumentar la producción de almidón y reducir la dependencia de las importaciones en las regiones EMEA y MENA. Simultáneamente, la colaboración de THB 500 millones de Thai Wah con Fuji Nihon Corporation, sellada en enero de 2025, aprovecha la experiencia relacionada con el azúcar para innovar en las funcionalidades del almidón de yuca. Las oportunidades emergentes abundan en los bioplásticos a base de yuca, con la familia de resinas de almidón termoplástico Roseco de Thai Wah que ofrece una captura de valor económico de 14 a 22 veces en comparación con las raíces crudas. Además, los sistemas que transforman las cáscaras y la pulpa de yuca en bioetanol, biogás y alimentación para el ganado están ganando terreno. Estos sistemas de «residuo a valor» no solo reducen los costos de procesamiento, sino que también generan flujos de ingresos en una economía circular, según destaca la Iniciativa de Yuca de Nigeria.

La tecnología se está convirtiendo en un diferenciador clave en el mercado. Los proveedores que apuntan a compradores europeos están adoptando cada vez más sistemas de trazabilidad habilitados por cadena de bloques e IoT, especialmente bajo las regulaciones del EUDR. Por otro lado, los procesadores están recurriendo a plataformas de modificación enzimática, lo que les permite crear almidones modificados de etiqueta limpia que cumplen con los estándares de rendimiento sin necesidad de etiquetado con números E. Sin embargo, los actores más pequeños en regiones como Nigeria, Indonesia y Brasil enfrentan la amenaza de consolidación. A medida que la industria se inclina hacia inversiones intensivas en capital, ya sea en trazabilidad, siembra resistente a enfermedades o logística de cadena de frío, las empresas más grandes y bien capitalizadas tienen ventaja. Un testimonio de esta tendencia es la adquisición de Matna Foods por parte de Agbeyewa Industries en enero de 2026. Al fusionar el cultivo de yuca a gran escala en el Estado de Ekiti con el procesamiento en el Estado de Ondo, Agbeyewa busca optimizar la cadena de valor y aumentar la producción. Además, los compradores industriales en los sectores farmacéutico y alimentario exigen cada vez más certificaciones como ISO 22000 para la seguridad alimentaria e ISO 14064-1 para la contabilidad de gases de efecto invernadero. Esta tendencia está erigiendo barreras para los procesadores que carecen de sistemas sólidos de gestión de calidad e informes de sostenibilidad.

Líderes de la Industria del Almidón de Yuca

Archer Daniels Midland Company

Ingredion Incorporated

Roquette Freres

Thai Wah Public Company Limited

Cargill Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Fuji Nihon Seito formó una empresa conjunta con Thai Wah Public Company, un fabricante líder de almidón de yuca tailandés, mediante el establecimiento de una nueva empresa enfocada en la fabricación y venta de almidón de yuca en Tailandia, con Thai Wah manteniendo una participación del 49%.

- Enero de 2026: Agbeyewa Industries Limited, una subsidiaria de Cavista Holdings, adquirió Matna Foods Company Limited, un procesador de almidón de yuca en Akure, Estado de Ondo, para integrar el cultivo de yuca a gran escala en el Estado de Ekiti con la capacidad de procesamiento y mejorar la eficiencia de la cadena de valor.

- Abril de 2025: Thai Wah Public Company Limited y Fuji Nihon Corporation completaron la formación de Thai Wah Fuji Nihon Company Limited, una empresa conjunta estratégica con Thai Wah manteniendo el 51% y Fuji Nihon Thailand Co., Ltd. el 49%, tras un anuncio inicial en noviembre de 2024. La asociación, con Fuji Nihon invirtiendo aproximadamente THB 500 millones (USD 14,3 millones) por su participación del 49%, tiene como objetivo fortalecer la presencia regional y global en ingredientes de almidón de yuca y tapioca, combinar la experiencia en investigación y desarrollo para desarrollar productos de almidón de tapioca de alta calidad con nuevas funcionalidades, y diversificar la cartera de productos de Thai Wah en Asia-Pacífico.

Alcance del Informe Global del Mercado de Almidón de Yuca

El almidón de yuca, comúnmente conocido como almidón de tapioca, es un polvo de carbohidratos fino, blanco e inodoro extraído de las raíces tuberosas de la planta de yuca. El mercado de almidón de yuca está segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado está segmentado en almidón nativo y almidón modificado. Por aplicación, el mercado está segmentado en alimentos y bebidas, alimentación animal, papel, textil, productos farmacéuticos, cosméticos y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Almidón Nativo |

| Almidón Modificado |

| Alimentos y Bebidas |

| Alimentación Animal |

| Papel |

| Textil |

| Productos Farmacéuticos |

| Cosméticos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Nigeria | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Almidón Nativo | |

| Almidón Modificado | ||

| Aplicación | Alimentos y Bebidas | |

| Alimentación Animal | ||

| Papel | ||

| Textil | ||

| Productos Farmacéuticos | ||

| Cosméticos | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Nigeria | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tipo de producto crece más rápido?

El almidón de yuca modificado lidera el crecimiento con una CAGR del 7,96% hasta 2031, ya que aborda necesidades especiales en impresión de alimentos en 3D, bioplásticos y excipientes farmacéuticos.

¿Por qué los usuarios de alimentación animal están cambiando hacia la yuca?

Los integradores ganaderos en el Sudeste Asiático y América Latina prefieren la yuca cuando su precio se sitúa un 20-30% por debajo del maíz y aun así proporciona entre 3.500 y 3.800 kcal/kg de energía, reduciendo los costos de las raciones sin sacrificar el rendimiento.

¿Cómo influirá el EUDR en la cadena de suministro?

El Reglamento de Deforestación de la Unión Europea exige yuca trazable y libre de deforestación para finales de 2026, lo que lleva a los exportadores a instalar sistemas de cadena de bloques e IoT que verifiquen la procedencia a nivel de finca.

¿Qué región tiene la mayor participación en el suministro global?

Asia-Pacífico representa el 35,40% de la producción mundial de almidón de yuca y se proyecta que crezca a una CAGR del 7,92% hasta 2031, a medida que Tailandia, Vietnam e Indonesia amplían su producción.

Última actualización de la página el: