Tamaño y Participación del Mercado de Almidón de Papa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almidón de Papa por Mordor Intelligence

Se espera que el tamaño del Mercado de Almidón de Papa aumente de USD 4,29 mil millones en 2025 a USD 4,54 mil millones en 2026 y alcance USD 6,14 mil millones en 2031, creciendo a una CAGR del 6,22% durante 2026-2031. La expansión del mercado está impulsada por los fabricantes de alimentos que buscan equilibrar los requisitos de etiqueta limpia con el rendimiento funcional. Esta tendencia es particularmente significativa a medida que las plataformas de fermentación de precisión adoptan cada vez más grados de proteína ultrabajos como sustrato microbiano. Los grados de almidón de papa especializados, diseñados para soportar ciclos de esterilización en autoclave, procesamiento de alta cizalla y eventos repetidos de congelación-descongelación, están reemplazando al almidón nativo de uso general en aplicaciones como salsas, comidas preparadas y queso de origen vegetal. Además, la certificación orgánica y el posicionamiento sin OGM se han convertido en factores críticos de resistencia al precio en categorías como alimentos para bebés, productos de panadería premium y alternativas lácteas. El panorama competitivo se está volviendo más desafiante a medida que los almidones de tapioca y guisante ofrecen propiedades similares de fusión-estiramiento y claridad a un costo menor. Esta competencia está impulsando a los proveedores de almidón de papa a centrarse en mejorar la eficiencia de los procesos, innovar en almidones resistentes e implementar mejoras de sostenibilidad.

Conclusiones Clave del Informe

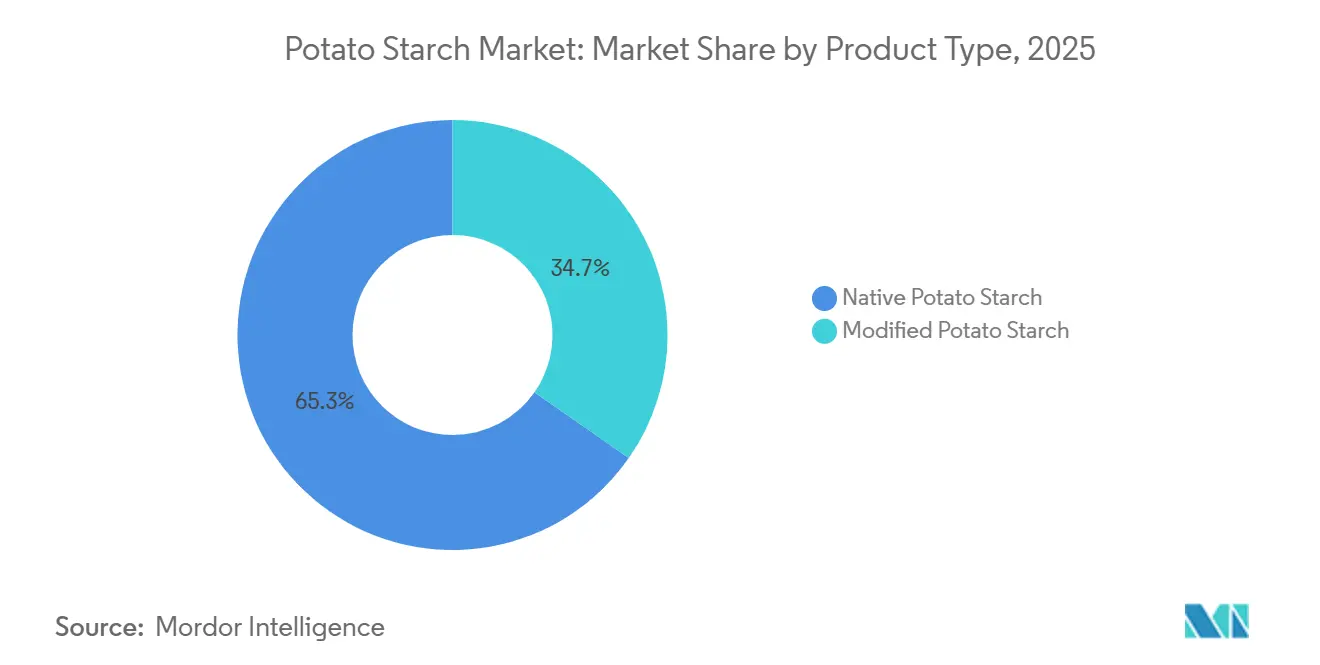

- Por tipo de producto, el almidón de papa nativo lideró con el 64,96% de la participación del mercado de almidón de papa en 2025, mientras que las variantes modificadas avanzan a una CAGR del 7,82% hasta 2031.

- Por naturaleza, los grados convencionales representaron el 87,56% de la participación del tamaño del mercado de almidón de papa en 2025, pero se proyecta que los grados orgánicos registren una CAGR del 7,95% hasta 2031.

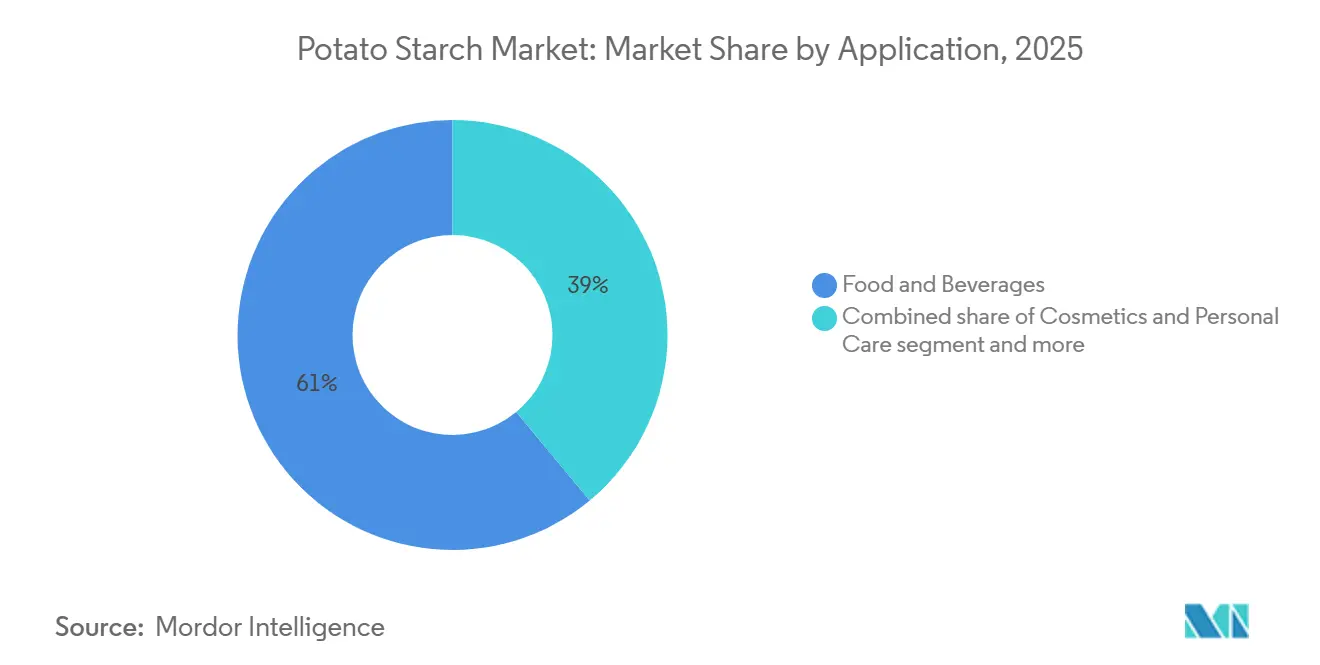

- Por aplicación, los alimentos y bebidas representaron el 61,02% de los ingresos en 2025, mientras que se prevé que los cosméticos y el cuidado personal se expandan a una CAGR del 6,86% hasta 2031.

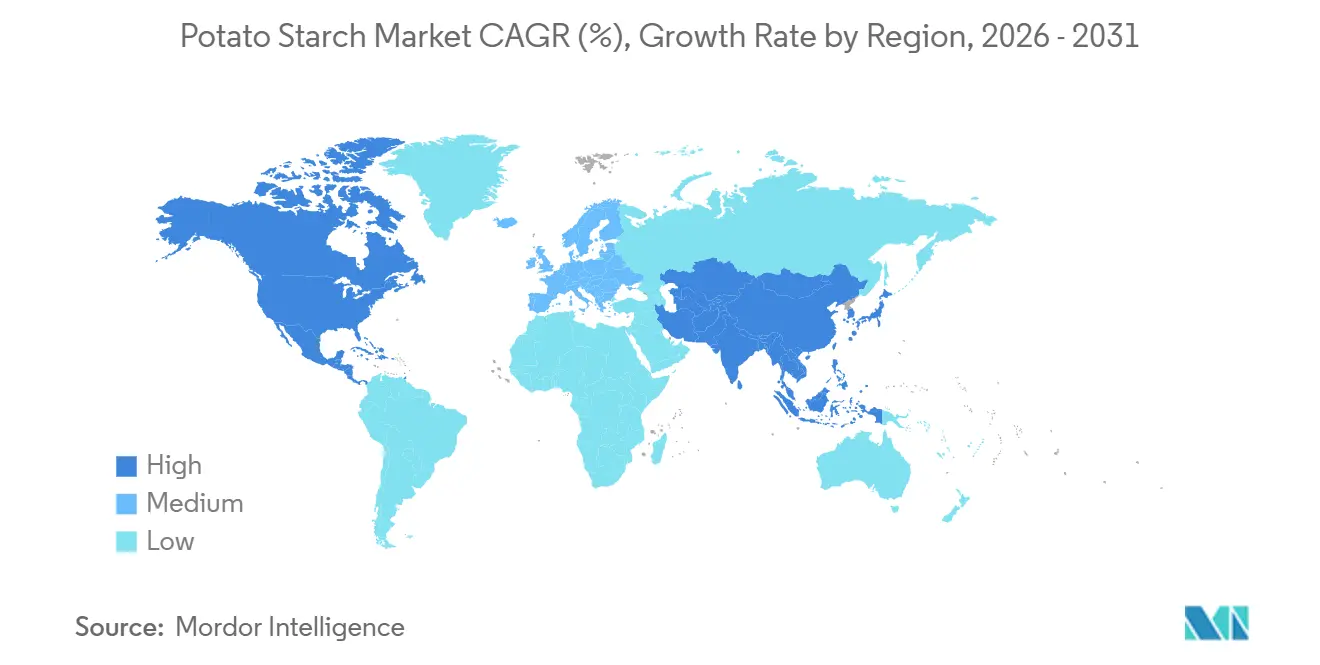

- Por geografía, Europa representó el 41,09% del mercado de almidón de papa en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,57% entre 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Almidón de Papa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad de los ingredientes sin gluten | +0.8% | Global, con concentración en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Aumento de la demanda de alimentos procesados y de conveniencia | +1.2% | Global, más fuerte en los centros urbanos de Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Creciente adopción de ingredientes de origen vegetal y veganos | +1.0% | América del Norte, Europa, mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances tecnológicos en extracción y procesamiento | +0.7% | Europa (Alemania, Países Bajos, Bélgica), América del Norte | Largo plazo (≥ 4 años) |

| Posicionamiento orgánico y sin OGM | +0.6% | América del Norte, adopción temprana en Australia | Mediano plazo (2-4 años) |

| Demanda de almidón de proteína ultrabajos como sustrato de fermentación de precisión | +0.5% | América del Norte, Singapur, Israel (centros de fermentación de precisión) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad de los ingredientes sin gluten

Los formuladores de productos sin gluten utilizan cada vez más el almidón de papa debido a su excelente capacidad de retención de agua y su sabor neutro. Este enfoque ayuda a replicar la miga tierna y la retención de humedad que normalmente proporciona el gluten de trigo. Sustituir entre el 10 y el 20% de los ingredientes por almidón de papa en panes y pasteles sin gluten permite a los formuladores lograr una textura deseable evitando la sensación pastosa en boca que suele asociarse con los almidones de maíz o arroz. Además, el almidón de papa ofrece propiedades antienvejecimiento que prolongan la vida útil de los productos de panadería envasados. Sus beneficios funcionales son particularmente significativos en los productos congelados sin gluten, donde su estabilidad ante la congelación-descongelación previene la sinéresis y preserva la integridad estructural a lo largo de las cadenas de frío de distribución. Según la Fundación para la Enfermedad Celíaca, para 2025, más del 70% de las personas con enfermedad celíaca permanecerán sin diagnosticar, sin tratamientos disponibles más allá de una dieta sin gluten[1]Fuente: Fundación para la Enfermedad Celíaca, "INFORME ANUAL 2025", celiac.org. La prevalencia de la enfermedad celíaca en las poblaciones occidentales, junto con la creciente adopción de dietas sin gluten por sus beneficios percibidos para la salud, está expandiendo el mercado. Este cambio incluye no solo a los pacientes diagnosticados, sino también a los consumidores preocupados por su salud que están dispuestos a pagar un precio premium por alternativas de panadería de etiqueta limpia. Al combinar almidón de papa con almidones de tapioca o maíz, los formuladores pueden lograr un equilibrio óptimo. Esta combinación integra la estructura rígida que proporciona el maíz con la elasticidad de la papa, permitiendo el desarrollo de sistemas de múltiples almidones que satisfacen tanto las necesidades sensoriales como las de procesamiento en líneas de producción de alto volumen sin gluten.

Aumento de la demanda de alimentos procesados y de conveniencia

La urbanización y el aumento de los hogares con doble ingreso están impulsando la demanda de comidas listas para consumir, platos congelados y sopas estables en estantería. Estos productos dependen de almidones que puedan soportar la esterilización en autoclave, los ciclos de congelación-descongelación y el almacenamiento prolongado a temperatura ambiente sin experimentar retrogradación ni exudación. En 2024, el Banco Mundial informó que el 57,7% de la población mundial vivía en áreas urbanas[2]Fuente: Banco Mundial, "Hoja de Datos de la Población Mundial", worldbank.org. El almidón de papa, con su alto contenido de amilopectina (75-80% de amilopectina frente al 20-25% de amilosa), crea geles suaves y brillantes con mínima sinéresis. Esta propiedad lo convierte en el espesante preferido para salsas premium, jugos de carne y yogures de alternativas lácteas, donde el atractivo visual y la viscosidad de recubrimiento en cuchara son indicadores clave de calidad para los consumidores. La creciente clase media en la región de Asia-Pacífico, particularmente en China e India, está impulsando la demanda de alimentos de conveniencia de estilo occidental, como fideos instantáneos, barras de snacks y currys para microondas. Estos productos utilizan la dispersibilidad del almidón de papa y su gelatinización a baja temperatura (58-65°C) para garantizar una hidratación rápida y una textura consistente durante el procesamiento industrial por lotes. Los procesadores valoran el almidón de papa por su pH neutro (5-7) y la ausencia de sabores extraños, lo que simplifica la formulación en aplicaciones saladas y dulces sin necesidad de agentes enmascaradores ni ajustes de sabor. El cambio de la cocina tradicional a los alimentos de conveniencia es especialmente notable en las ciudades de nivel 2 y nivel 3 en toda Asia. En estas áreas, la expansión del comercio minorista moderno y las mejoras en la infraestructura de cadena de frío están permitiendo la distribución de alimentos congelados a gran escala. Esta tendencia está impulsando un crecimiento sostenido en la demanda de almidones funcionales, que ayudan a ofrecer texturas de calidad de restaurante en comidas recalentadas en casa.

Creciente adopción de ingredientes de origen vegetal y veganos

El almidón de papa, conocido por sus propiedades formadoras de películas y gelificantes, aborda los desafíos técnicos en las alternativas lácteas y cárnicas de origen vegetal, incluida la estabilidad de la emulsión, la fusión-estiramiento del queso y la retención de humedad en hamburguesas. El CheeseMaker CF66 de KMC, presentado en noviembre de 2024 y finalista en los Premios Fi Innovation Awards 2024, permite a los formuladores incorporar hasta un 8% de proteína vegetal (de guisante y haba) en el queso vegano manteniendo las características de fusión y estiramiento similares a la mozzarella láctea. El ETENIA de Avebe, un almidón de papa termorreversible, permite una inclusión del 1% para reemplazar el 3% de grasa láctea o el 1% de proteína láctea tanto en formulaciones lácteas como en alternativas lácteas. Este enfoque reduce los costos de los ingredientes mientras preserva una sensación cremosa en boca y el atractivo de la etiqueta limpia. El almidón de papa también beneficia a las carnes de origen vegetal, con su capacidad de retención de agua del 74,95% (respaldada por estudios revisados por pares) que retiene la humedad durante la cocción y mitiga la textura seca y desmenuzable que históricamente ha limitado la aceptación de los análogos de carne. A medida que la fermentación de precisión escala la producción de proteínas de origen no animal, la demanda de almidón de papa de proteína ultrabajos (menos del 0,1% de proteína) está aumentando. Este almidón sirve como fuente de carbono y nitrógeno para la fermentación microbiana, creando un segmento de nicho pero de alto valor. Este segmento exige precios premium y asegura acuerdos de suministro a largo plazo con empresas emergentes de biotecnología que desarrollan proteínas de próxima generación de lácteos y huevo de origen no animal. En 2025, el Instituto de Buena Alimentación informó que el 24% de los estadounidenses eran consumidores frecuentes u ocasionales de carne de origen vegetal, consumiéndola al menos una vez al mes[3]Fuente: Instituto de Buena Alimentación, "Instantánea del Consumidor de Carne de Origen Vegetal en los EE. UU.," gfi.org. Estas tendencias de consumo destacan la creciente importancia del almidón de papa en el sector de alimentos de origen vegetal en expansión.

Avances tecnológicos en extracción y procesamiento

De 2024 a 2026, la actividad de patentes destaca un enfoque creciente en almidones especializados con funcionalidades personalizadas. En 2025, Roquette obtuvo una patente estadounidense (12.247.088) que describe un proceso de modificación térmica. Este proceso mejora el contenido de almidón resistente al 60-66%, dirigido a aplicaciones de salud intestinal en alimentos funcionales y nutrición de mascotas, donde las fibras prebióticas tienen un precio premium. De manera similar, una patente china (CN111171163A) introduce configuraciones de separadores de hidrociclón. Estas configuraciones mejoran la pureza del almidón a más del 99% mientras reducen el uso de agua mediante la recirculación de corrientes de proceso. Este enfoque cumple con los altos estándares de calidad para excipientes farmacéuticos y aborda los desafíos de sostenibilidad en regiones con escasez de agua. La automatización avanzada del reactor garantiza la consistencia de lote a lote al minimizar el error humano, lo cual es fundamental para los almidones de grado farmacéutico. Estos almidones deben cumplir con los estrictos requisitos de las monografías de la USP y la Farmacopea Europea en cuanto a poder de hinchamiento (40,74 g/g), capacidad de retención de agua y solubilidad. Además, la adopción de sistemas de agua de circuito cerrado y modificaciones enzimáticas, que reemplazan el entrecruzamiento químico, está en aumento. Estos avances permiten a los procesadores producir "almidones modificados de etiqueta limpia" que satisfacen la demanda de los consumidores de procesamiento mínimo mientras mantienen la estabilidad ante la congelación-descongelación y la resistencia a la cizalla esenciales para la producción industrial de alimentos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de la papa en bruto | -0.9% | Global, aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Competencia de almidones alternativos (maíz, yuca, trigo) | -1.1% | Global, más fuerte en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Carga de costos de mitigación de acrilamida de la UE para procesadores de frituras y panadería | -0.4% | Europa | Mediano plazo (2-4 años) |

| Proceso de certificación lento y costoso para el almidón de papa orgánico | -0.3% | América del Norte y UE, emergente en Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de la papa en bruto

Los datos del Monitor de Precios Agrícolas de la FAO indican que para junio de 2026, los precios de la papa aumentaron un 12,4% interanual. Las papas de grado de procesamiento en la UE alcanzaron EUR 28,70 por 100 kg, reflejando un aumento del 9,2%, mientras que los precios de las papas para chips en los EE. UU. aumentaron un 14,6% a USD 32,40 por quintal. Estos aumentos de precios han reducido los márgenes de los procesadores de almidón, lo que llevó a algunos operadores a redirigir los tubérculos de menor calidad desde la extracción de almidón hacia la alimentación animal o la producción de biogás. Las perturbaciones en el rendimiento relacionadas con el clima, como las sequías en las principales regiones productoras europeas y las lluvias excesivas en América del Norte, redujeron los rendimientos promedio. Además, las pérdidas poscosecha, impulsadas por la pudrición en almacenamiento y el daño mecánico durante el manejo, superaron las normas históricas. Durante el pico de precios de 2026, los procesadores con contratos a largo plazo de precio fijo experimentaron erosión de márgenes, mientras que los que dependían de compras en el mercado spot enfrentaron costos de insumos crecientes que superaron su capacidad de trasladarlos a los fabricantes de alimentos sujetos a acuerdos de suministro anuales. La perecibilidad de las papas y sus limitaciones de almacenamiento, de 6 a 9 meses en condiciones controladas, exacerban aún más la volatilidad. A diferencia de los granos, que pueden almacenarse durante varios años, las papas no pueden acumularse para amortiguar las fluctuaciones de precios.

Competencia de almidones alternativos (maíz, yuca, trigo)

Tailandia exporta 5,3 millones de toneladas de almidón de tapioca anualmente, lo que representa el 47% del comercio mundial de almidón de yuca. Este almidón de tapioca, con un precio entre un 15 y un 25% inferior al del almidón de papa, presenta un sabor neutro, alta claridad y superior estabilidad ante la congelación-descongelación. En consecuencia, está ganando participación de mercado en sectores como las comidas preparadas congeladas, el queso vegano y los recubrimientos para snacks, donde su rendimiento funcional puede replicarse eficazmente con mezclas modificadas. La región de Asia-Pacífico contribuye aproximadamente al 72% de la producción de almidón de tapioca nativo. El cultivo mundial de yuca supera los 313 millones de toneladas, concentrado principalmente en regiones tropicales como Tailandia, Vietnam, Indonesia y Nigeria. Estas regiones se benefician de ciclos de cultivo durante todo el año y menores costos laborales, lo que proporciona una ventaja de costo estructural sobre la producción de papa en zonas templadas. El almidón de maíz, aunque tiene una estabilidad ante la congelación-descongelación inferior y tiende a ser opaco, domina las aplicaciones de uso general de alto volumen, como el encolado de papel, el acabado textil y los adhesivos, debido a su menor costo y las eficiencias de escala de las operaciones integradas de molienda húmeda de maíz, que también producen edulcorantes, etanol y alimentación animal. Los almidones de tapioca modificados están reemplazando cada vez más al almidón de papa en aplicaciones de queso de origen vegetal. El almidón de guisante PURITY® P de Ingredion, junto con otros texturizantes a base de tapioca, ofrece propiedades comparables de fusión-estiramiento a menores costos de formulación. Esta tendencia está empujando a los proveedores de almidón de papa a enfatizar el posicionamiento de etiqueta limpia y la certificación orgánica en lugar de la superioridad funcional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Modificadas Ganan Terreno a Medida que los Procesadores Demandan Estabilidad en Autoclave

Los pronósticos indican que el almidón de papa modificado logrará una sólida CAGR del 7,82% hasta 2031, superando significativamente el crecimiento general del mercado de almidón de papa. Este crecimiento se atribuye principalmente al rendimiento superior de los grados tratados con enzimas y oxidados, que demuestran una resiliencia excepcional frente a la esterilización, las fuerzas de cizalla y los ciclos de congelación-descongelación. El innovador reactor ROxy de Emsland desempeña un papel fundamental en este segmento al mejorar la producción de almidones especializados mientras reduce simultáneamente el consumo de energía en un 12%. Este avance posiciona a Emsland como un proveedor competitivo en costos en el mercado. Además, la innovadora patente de Roquette sobre almidón resistente ha aumentado el contenido de RS2 al 66%, lo que permite a la empresa penetrar en nichos de alto valor como la salud intestinal y la nutrición de mascotas, ambos con precios premium.

En 2025, el almidón de papa nativo mantuvo una participación dominante del 64,96% de los ingresos, impulsado por su fuerte atractivo en aplicaciones de etiqueta limpia, particularmente en productos de panadería sin gluten y alimentos para bebés. Se espera que la eliminación anticipada del almidón de maíz orgánico en los EE. UU. fortalezca aún más este segmento. Sin embargo, los grados no modificados de almidón de papa enfrentan limitaciones, como la susceptibilidad a la retrogradación, que restringe su uso en platos congelados. Para abordar estos desafíos, los procesadores están adoptando una estrategia de doble abastecimiento que combina la simplicidad amigable con la etiqueta del almidón nativo con la fiabilidad funcional del almidón modificado. Se espera que este enfoque equilibrado siga siendo una tendencia clave en el mercado hasta 2031.

Por Naturaleza: La Certificación Orgánica Desbloquea Precios Premium a Pesar de las Restricciones de Suministro

Se anticipa que el almidón de papa orgánico crecerá a una sólida CAGR del 7,95%, impulsado por la creciente demanda de ingredientes sin OGM verificados en aplicaciones como alimentos para bebés, productos de panadería premium y alternativas lácteas de origen vegetal. El norte de Europa domina el panorama de suministro, aprovechando los modelos de negocio cooperativos y los subsidios de la Política Agrícola Común (PAC) para reducir los riesgos asociados con la transición a la producción orgánica.

El almidón de papa convencional, que representó el 87,56% de la participación de mercado en 2025, continúa beneficiándose de las economías de escala. Sin embargo, desafíos como la variabilidad del rendimiento y la aplicación de regulaciones de sostenibilidad más estrictas están obligando a los procesadores a ampliar sus carteras hacia líneas de productos especializados y orgánicos. Esta diversificación estratégica ayuda a mitigar los riesgos relacionados con las interrupciones en el suministro de materias primas y las presiones sobre los márgenes de beneficio.

Por Aplicación: Los Cosméticos Aumentan a Medida que las Formulaciones sin Talco Ganan Terreno

En 2025, el sector de alimentos y bebidas contribuyó con el 61,02% de los ingresos totales, destacando la amplia versatilidad del almidón de papa en diversas aplicaciones. Estas incluyen su uso en salsas, alternativas lácteas, aglutinantes de carne y productos horneados sin gluten. Un ejemplo notable es el CheeseMaker CF66 de KMC, un grado funcional especializado que permite la inclusión de hasta un 8% de proteína vegetal en formulaciones de queso vegano, enfatizando los casos de uso en expansión e innovadores del almidón de papa.

En el sector de cosméticos y cuidado personal, que se proyecta que crecerá a una CAGR del 6,86%, los polvos de almidón de papa están reemplazando cada vez más al talco. Estos polvos no solo absorben eficazmente el aceite, sino que también proporcionan una textura suave y sedosa a la piel, mejorando el atractivo del producto. Además, los derivados hidrogenados del almidón de papa mejoran la durabilidad de los cosméticos de color, mientras que su naturaleza biodegradable se alinea con la creciente demanda de diseños de productos ecológicos y sostenibles. Adicionalmente, los mercados de nicho como los productos farmacéuticos y la alimentación animal ofrecen oportunidades de crecimiento incremental. Esto es particularmente evidente en la creciente demanda de fracciones de almidón resistente y concentrados de proteínas, que se derivan de las corrientes secundarias del proceso, diversificando aún más las aplicaciones del almidón de papa.

Análisis Geográfico

En 2025, Europa representó el 41,09% de la participación del mercado global de almidón de papa. Esta dominancia fue respaldada por centros de producción en el norte y oeste de Europa, particularmente en Alemania, los Países Bajos, Bélgica y Polonia. Estos países contribuyen significativamente a la producción mundial de almidón de papa y se benefician de modelos de procesamiento cooperativos, proximidad a clientes de alto valor en los sectores alimentario y farmacéutico, y subsidios bajo la Política Agrícola Común de la UE, que promueven las transiciones orgánicas y las prácticas agrícolas sostenibles. Además, el Reglamento de la Comisión 2017/2158 estableció puntos de referencia de mitigación de acrilamida de 500 µg/kg para las papas fritas y 750 µg/kg para las papas chips. Esta regulación requiere que los procesadores implementen medidas como el escaldado a baja temperatura, el pretratamiento con enzima asparaginasa y la selección cuidadosa de variedades. Sin embargo, estos costos de cumplimiento afectan desproporcionadamente a los procesadores más pequeños de frituras y panadería, particularmente en el sur y el este de Europa.

Entre 2026 y 2031, se espera que la región de Asia-Pacífico crezca a una notable CAGR del 7,57%, la más rápida entre todas las regiones. Este crecimiento está impulsado por la urbanización, el aumento de los ingresos de la clase media y la creciente demanda de alimentos de conveniencia de estilo occidental, como fideos instantáneos, platos congelados y barras de snacks. Estos productos requieren almidones con hidratación rápida, estabilidad ante la congelación-descongelación y textura consistente para el procesamiento industrial. China e India presentan las mayores oportunidades de crecimiento, con las ciudades de nivel 2 y nivel 3 experimentando una rápida expansión del comercio minorista moderno y la infraestructura de cadena de frío. Estos desarrollos permiten la distribución de alimentos congelados a gran escala, impulsando una demanda sostenida de almidones funcionales. Sin embargo, la región enfrenta una fuerte competencia del almidón de tapioca. Tailandia, que exporta 5,3 millones de toneladas anuales, representando el 47% del comercio mundial de almidón de yuca, ofrece un sabor neutro y una superior estabilidad ante la congelación-descongelación. Con precios entre un 15 y un 25% inferiores al almidón de papa, la tapioca está ganando participación de mercado en comidas preparadas congeladas y aplicaciones de queso vegano, donde sus propiedades funcionales pueden sustituir al almidón de papa. El crecimiento de la región dependerá de que los proveedores de almidón de papa se diferencien mediante certificaciones orgánicas, modificaciones especializadas como almidones resistentes y pregelatinizados, y asociaciones con plataformas de fermentación de precisión que desarrollan proteínas de origen no animal que requieren almidón de proteína ultrabajos como sustrato de fermentación.

América del Norte, América del Sur y el Medio Oriente y África están emergiendo como áreas de crecimiento. América del Norte se beneficia de su infraestructura establecida de procesamiento de alimentos, mercados de exportación para productos especializados de papa y la adopción temprana de tecnologías de fermentación de precisión, que impulsan la demanda de nicho de almidón de proteína ultrabajos como sustrato microbiano. Por ejemplo, Ingredion anunció una inversión de USD 50 millones en su instalación de Cedar Rapids, Iowa, dirigida a almidones industriales especializados para las industrias del embalaje y la fabricación de papel. Esta inversión destaca un cambio hacia el embalaje biodegradable y los materiales de economía circular. En América del Sur, la industria del almidón de papa enfrenta desafíos como la producción fragmentada, las limitaciones de infraestructura y la competencia de los almidones de yuca y maíz. Mientras tanto, el Medio Oriente y África luchan con restricciones de suministro debido a la escasez de agua, la infraestructura limitada de cadena de frío y la dependencia de las importaciones para satisfacer la demanda interna. Un cambio regulatorio de la Junta Nacional de Normas Orgánicas del USDA, que planea eliminar gradualmente el almidón de maíz convencional de la Lista Nacional para 2027, se espera que impulse la demanda a corto plazo de almidón de papa orgánico en América del Norte. Sin embargo, las restricciones de suministro y una prima de precio del 20-30% sobre los grados convencionales pueden presentar desafíos.

Panorama Competitivo

El mercado de almidón de papa muestra una fragmentación moderada. Empresas como Royal Avebe, Emsland Group y Cargill tienen participaciones significativas en el mercado. Su dominio se deriva de sus amplias escalas operativas, capacidades de procesamiento avanzadas y diversas carteras de productos que atienden a una amplia gama de aplicaciones. Estas empresas han construido sólidas redes de distribución y han fomentado asociaciones a largo plazo con proveedores y clientes, lo que desempeña un papel crucial en el mantenimiento de sus posiciones de liderazgo dentro del mercado.

Para mantenerse competitivas, las empresas se centran estratégicamente en aumentar las capacidades de producción, adoptar prácticas sostenibles y actualizar las capacidades tecnológicas. Una parte significativa de sus inversiones se dirige hacia métodos de producción orgánica y el cumplimiento de estrictas regulaciones ambientales. El mercado ofrece oportunidades de crecimiento sustanciales en segmentos especializados, como excipientes farmacéuticos, embalaje biodegradable y aplicaciones alimentarias que requieren propiedades únicas del almidón. Estos segmentos son particularmente atractivos debido a sus mayores márgenes de beneficio y la creciente demanda de productos de almidón a medida que satisfacen necesidades específicas de consumidores e industrias.

Los nuevos participantes, incluidas las empresas impulsadas por la tecnología que desarrollan métodos de procesamiento innovadores y las empresas más pequeñas que se dirigen a los mercados orgánicos y especializados, están introduciendo nuevas ideas y soluciones en la industria. El creciente énfasis en la sostenibilidad ambiental ha llevado a las empresas a participar en iniciativas como el programa de Objetivos Basados en la Ciencia, que tiene como objetivo reducir las emisiones de gases de efecto invernadero y mejorar los perfiles de sostenibilidad. Lograr el éxito en este mercado requiere que las empresas integren eficazmente las tecnologías de procesamiento avanzadas con los métodos de producción tradicionales. Este enfoque permite la creación de productos especializados de alto valor mientras se mantiene la eficiencia de costos y se adhiere a estrictos estándares de calidad, asegurando que satisfagan las demandas cambiantes del mercado.

Líderes de la Industria del Almidón de Papa

KMC A/S-Kartoffelmelcentralen A.M.B.A.

Royal Avebe U.A.

Emsland Group

Cargill, Incorporated

Ingredion Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Emsland Group ha presentado Emjel® LC 15, un novedoso almidón funcional diseñado para dulces veganos y vegetarianos. Este innovador almidón replica la textura y la simplicidad de procesamiento de la gelatina, permitiendo la cocción a presión atmosférica y evitando las complejidades de los sistemas de alta energía o vacío.

- Mayo de 2025: KMC, un especialista danés en ingredientes de papa, se ha asociado con Daymer Ingredients para distribuir almidones de papa de etiqueta limpia y funcionales en la industria alimentaria del Reino Unido. La asociación comienza con la distribución de almidón de papa nativo y planea incluir soluciones de almidón especializadas y modificadas. Esta colaboración aborda la creciente demanda de alternativas de origen vegetal, sin alérgenos y sostenibles a la gelatina, los huevos y las proteínas lácteas.

- Marzo de 2025: Brenntag Specialties amplió su asociación con Royal Avebe a Polonia. El acuerdo permite a Brenntag distribuir el almidón de papa y los derivados de Royal Avebe a clientes de alimentos y nutrición en Polonia. Esta expansión extiende su colaboración existente en múltiples regiones europeas y se alinea con la estrategia de optimización de cartera de Brenntag Specialties.

Alcance del Informe del Mercado Global de Almidón de Papa

El almidón de papa es el almidón extraído de las papas. Las células de los tubérculos radicales de la planta de papa contienen leucoplastos. El informe del mercado de almidón de papa está segmentado por tipo de producto, naturaleza, aplicación y geografía. Por tipo de producto, el mercado está segmentado en nativo y modificado. Por naturaleza, el mercado está segmentado en convencional y orgánico. Por aplicación, el mercado está segmentado en alimentos y bebidas, alimentación animal, productos farmacéuticos y cosméticos. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, el Medio Oriente y África. Para cada segmento, los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (Toneladas).

| Almidón de Papa Nativo |

| Almidón de Papa Modificado |

| Convencional |

| Orgánico |

| Alimentos y Bebidas | Panadería y Confitería |

| Snacks y Productos Salados | |

| Alternativas Lácteas | |

| Sopas y Salsas | |

| Procesamiento de Carne y Mariscos | |

| Otros | |

| Alimentación Animal y Nutrición de Mascotas | |

| Productos Farmacéuticos | |

| Cosméticos y Cuidado Personal |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Medio Oriente y África |

| Por Tipo de Producto | Almidón de Papa Nativo | |

| Almidón de Papa Modificado | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Confitería |

| Snacks y Productos Salados | ||

| Alternativas Lácteas | ||

| Sopas y Salsas | ||

| Procesamiento de Carne y Mariscos | ||

| Otros | ||

| Alimentación Animal y Nutrición de Mascotas | ||

| Productos Farmacéuticos | ||

| Cosméticos y Cuidado Personal | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado global de almidón de papa para 2031?

Se prevé que alcance USD 6,14 mil millones en 2031, expandiéndose a una CAGR del 6,22% entre 2026-2031.

¿Qué región se espera que registre el crecimiento más rápido en la demanda de almidón de papa?

Se proyecta que Asia-Pacífico avance a una CAGR del 7,57% hasta 2031, liderado por el aumento del consumo de alimentos de conveniencia en China e India.

¿Por qué los grados de almidón de papa modificado están ganando participación sobre los grados nativos?

Las variantes tratadas con enzimas y oxidadas soportan las condiciones de procesamiento en autoclave, congelación-descongelación y alta cizalla sin sacrificar el estatus de etiqueta limpia, lo que las hace más adecuadas para comidas preparadas, salsas y queso vegano.

¿Cuáles son las principales amenazas competitivas que enfrentan los productores de almidón de papa?

Los almidones de tapioca y guisante de menor costo ahora igualan la estabilidad ante la congelación-descongelación y la fusión-estiramiento en muchas aplicaciones, presionando a las soluciones a base de papa en precio a menos que los proveedores se diferencien con funcionalidades o certificaciones especializadas.

Última actualización de la página el: