Tamaño y Participación del Mercado de Almidón y Derivados del Almidón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 84.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 105.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

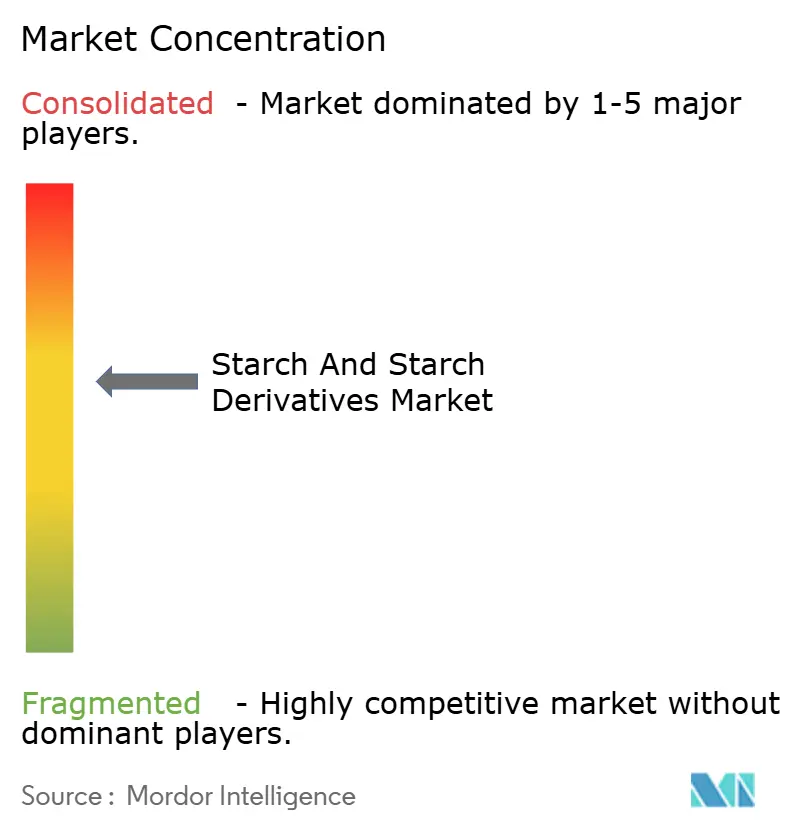

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almidón y Derivados del Almidón por Mordor Intelligence

El tamaño del mercado de almidón y derivados del almidón fue valorado en USD 80,73 mil millones en 2025 y se estima que crecerá desde USD 84,38 mil millones en 2026 hasta alcanzar USD 105,25 mil millones en 2031, a una CAGR del 4,52% durante el período de previsión (2026-2031). La demanda está migrando de polvos de grado básico hacia ingredientes de ingeniería de precisión, a medida que la modificación enzimática, las declaraciones de etiqueta limpia y las certificaciones sin organismos genéticamente modificados desplazan de manera constante las compras impulsadas puramente por el precio. Las multinacionales aceleran la inversión en plataformas de pululanasa y alfa-amilasa que ofrecen estabilidad en llenado en frío y menor viscosidad de cizallamiento, mientras que los molinos regionales capturan subnichos halal y kosher mediante el abastecimiento localizado de maíz y yuca. La seguridad de la cadena de suministro sigue siendo una prioridad a nivel directivo, ya que las fluctuaciones de precios del maíz, el trigo y la papa distorsionan los márgenes contractuales más rápido de lo que los formuladores intermedios pueden repreciar los productos terminados. Por último, la rápida adopción de almidones pregelatinizados de grado farmacéutico protege a los fabricantes de los lentos volúmenes en nutrición y panadería, diversificando la exposición al mercado final más allá de los alimentos y bebidas.

Conclusiones Clave del Informe

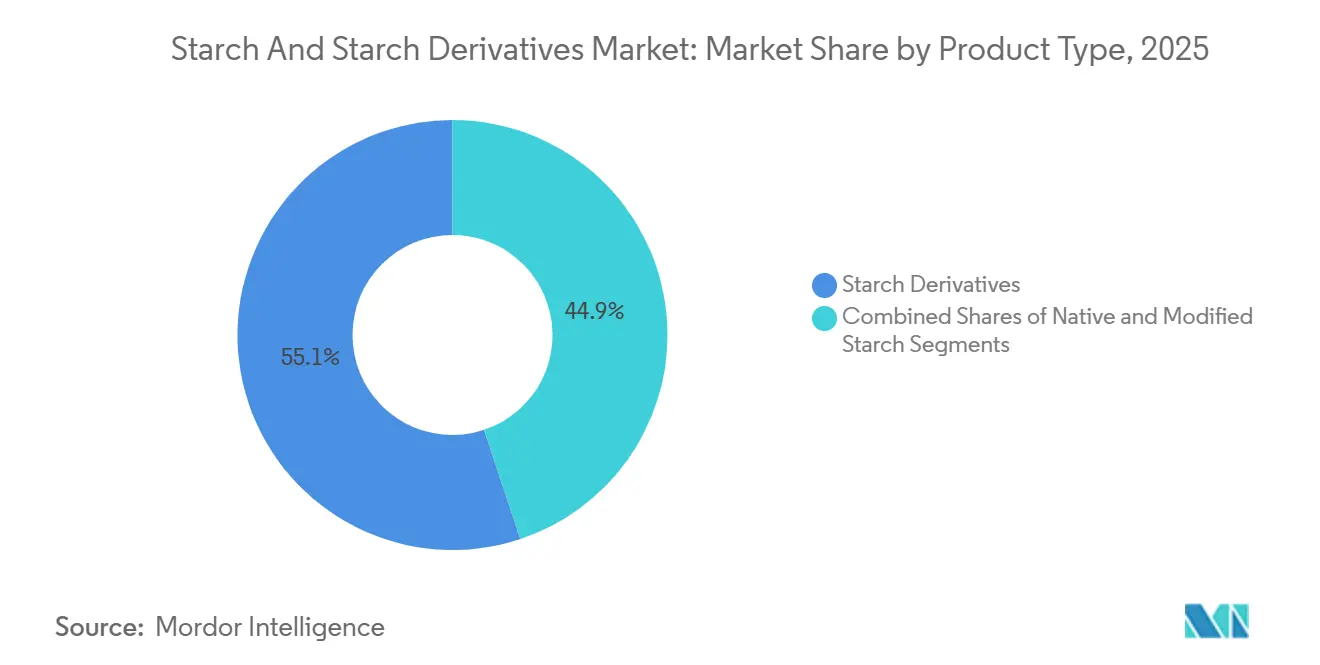

- Por tipo, los derivados del almidón representaron el 55,12% de la participación del mercado de almidón y derivados del almidón en 2025, mientras que el almidón modificado está proyectado para registrar el crecimiento más rápido con una CAGR del 5,86% hasta 2031.

- Por fuente, el maíz representó el 67,32% del tamaño del mercado de almidón y derivados del almidón en 2025; se proyecta que el almidón de papa se expanda a una CAGR del 6,02% durante 2026-2031.

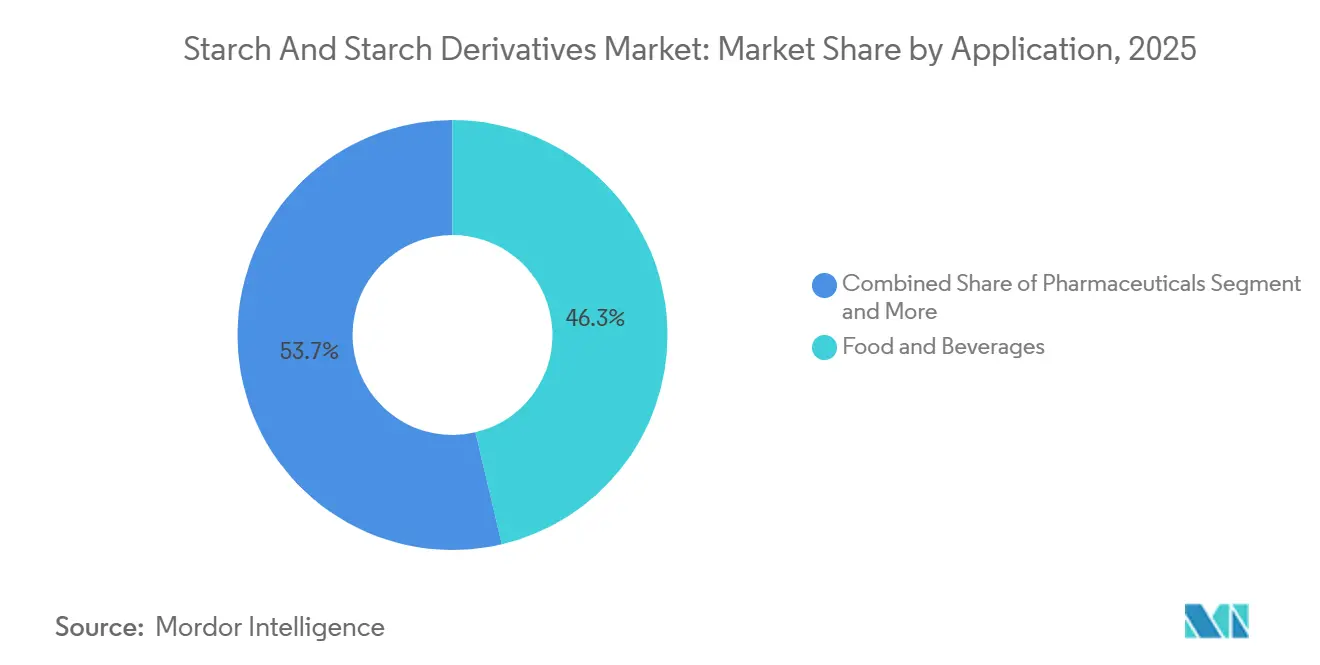

- Por aplicación, los alimentos y bebidas capturaron el 60,21% de los ingresos en 2025, mientras que los productos farmacéuticos registraron la CAGR proyectada más alta del 5,82% entre 2026 y 2031.

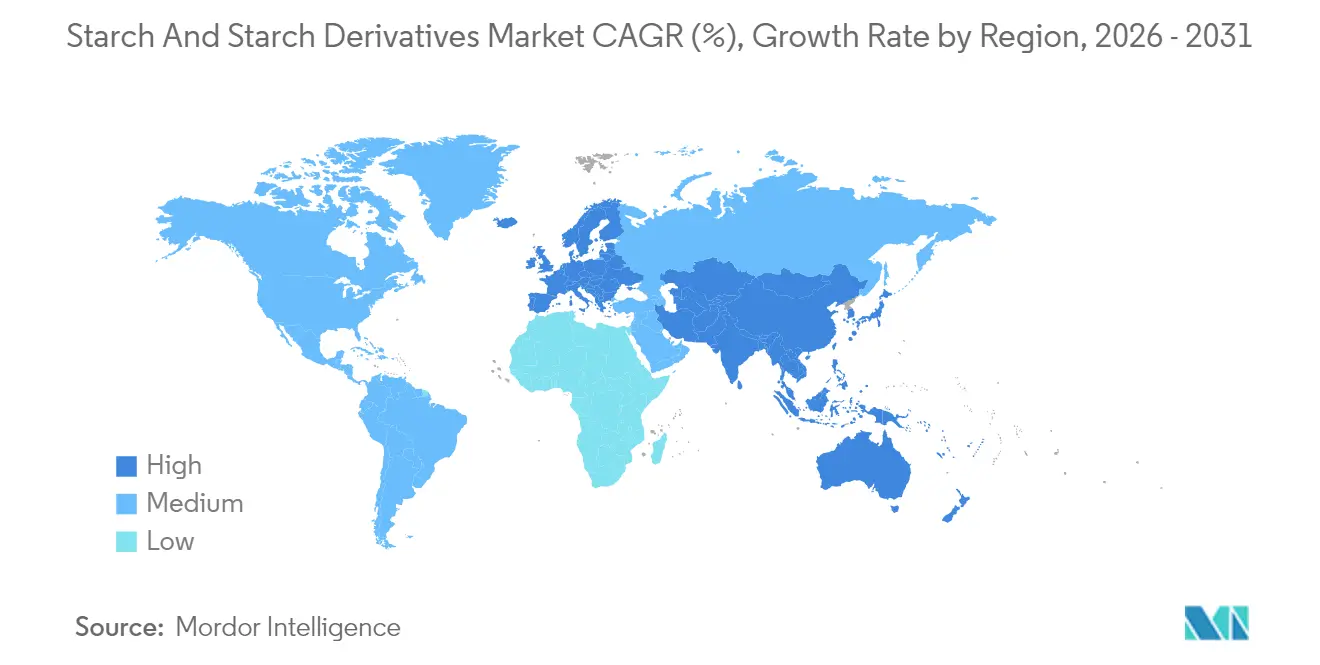

- Por geografía, América del Norte lideró con una participación del 35,48% en 2025, y se prevé que Asia-Pacífico crezca a una CAGR del 5,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Almidón y Derivados del Almidón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de la Industria Global de Alimentos Procesados y de Conveniencia | +1.2% | Global, con concentración en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Cambio en las Tendencias del Consumidor hacia Ingredientes de Origen Vegetal y Funcionales | +0.9% | América del Norte, Europa, Australia, centros urbanos en China e India | Mediano plazo (2-4 años) |

| Rentabilidad del Almidón en Comparación con Otros Hidrocoloides | +0.7% | Global, particularmente en mercados sensibles al precio en América del Sur, Sudeste Asiático y Oriente Medio | Corto plazo (≤ 2 años) |

| Uso Generalizado del Almidón como Sustituto de Grasa en Aplicaciones de Alimentos y Bebidas | +0.6% | América del Norte, Europa, Japón, emergente en América Latina | Mediano plazo (2-4 años) |

| Avances en Técnicas de Modificación Enzimática y Física | +0.8% | Global, liderado por centros de innovación en los Países Bajos, Estados Unidos, Alemania y Japón | Largo plazo (≥ 4 años) |

| Adopción de Derivados del Almidón en Aplicaciones Industriales más allá de los Alimentos | +0.5% | Global, con fuerte adopción en la fabricación farmacéutica (India, China), textiles (Bangladés, Vietnam), papel (Escandinavia, América del Norte) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la Industria Global de Alimentos Procesados y de Conveniencia

Las ventas de alimentos procesados y de conveniencia alcanzaron USD 2,8 billones a nivel mundial en 2025, expandiéndose un 6,2% interanual a medida que la urbanización y los hogares con doble ingreso acortaron los tiempos de preparación de comidas, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Recursos de Seguridad Alimentaria de la FAO," FAO.org. Este auge impulsa directamente la demanda de almidón, ya que los almidones funcionan como espesantes, estabilizadores y modificadores de textura en comidas listas para consumir, salsas y productos de panadería. La industria del almidón modificado se beneficia de manera desproporcionada, ya que los fabricantes requieren variantes resistentes al calor y a los ciclos de congelación-descongelación que los almidones nativos no pueden ofrecer. Los mercados emergentes en el Sudeste Asiático y el África Subsahariana están replicando las curvas de adopción de alimentos de conveniencia occidentales, con el consumo de fideos instantáneos de Indonesia aumentando un 11% en 2024 y las importaciones de alimentos congelados de Nigeria creciendo un 14% en 2025, tendencias que integran los derivados del almidón en cadenas de suministro que anteriormente dependían de ingredientes frescos. Este cambio estructural sugiere que incluso un crecimiento modesto del PIB en las economías en desarrollo se traducirá en una adopción por encima del promedio de derivados del almidón, a medida que los procesadores priorizan formulaciones estables en anaquel sobre la logística de cadena de frío.

Cambio en las Tendencias del Consumidor hacia Ingredientes de Origen Vegetal y Funcionales

Las ventas de alimentos de origen vegetal en América del Norte y Europa superaron los USD 29 mil millones en 2025, creciendo un 9,4% interanual, con almidones que sirven como aglutinantes y emulsionantes críticos en análogos de carne y productos sin lácteos. Las hamburguesas de proteína de guisante, los yogures de leche de avena y los quesos a base de anacardo dependen de almidones modificados para imitar la sensación en boca y las propiedades de fusión de las grasas y proteínas de origen animal. Los almidones de tapioca y papa son preferidos en estas aplicaciones porque poseen credenciales sin organismos genéticamente modificados y sin gluten que se alinean con el posicionamiento de etiqueta limpia. Las marcas de bebidas funcionales están incorporando almidones resistentes, en particular almidón de maíz con alto contenido de amilosa, como fibras prebióticas, con ensayos clínicos publicados en 2024 que demuestran una mayor diversidad del microbioma intestinal tras 8 semanas de consumo diario. Las ventas de almidón resistente para alimentos funcionales crecieron un 13% en 2025, superando a los almidones modificados convencionales, a medida que las marcas aprovechan las declaraciones de contenido de fibra para obtener precios premium, según la Administración de Alimentos y Medicamentos[2]Fuente: Departamento de Agricultura de los Estados Unidos. "Datos Agrícolas del USDA." usda.gov. Esta convergencia de tendencias de origen vegetal y funcionales está fragmentando las carteras de almidón, recompensando a los proveedores que pueden ofrecer variantes orgánicas certificadas, sin organismos genéticamente modificados y libres de alérgenos, manteniendo al mismo tiempo la competitividad en costos frente a las alternativas sintéticas.

Rentabilidad del Almidón en Comparación con Otros Hidrocoloides

Los derivados del almidón en formulaciones alimentarias ofrecen una ventaja de costo del 30-50% en comparación con la goma guar, la goma xantana y la carragenina. Este beneficio en costos es particularmente significativo para los segmentos sensibles al precio, como las salsas de marca propia y los productos de panadería económicos. En 2025, la goma guar promedió USD 3.200 por tonelada métrica, mientras que el almidón de maíz modificado tenía un precio de USD 950 por tonelada métrica. Esta diferencia de precio permitió a los formuladores lograr perfiles de viscosidad comparables a solo un tercio del costo de la materia prima. En 2024, los tifones en Filipinas perturbaron las granjas de algas marinas, causando problemas de suministro de carragenina. Esta perturbación provocó un aumento de precios del 19%, lo que llevó a varias marcas lácteas europeas a reformular sus líneas de yogur y postres utilizando mezclas de almidón de papa, según informó la Comisión Europea. La ventaja de costo de los derivados del almidón es aún más pronunciada en los mercados emergentes, donde los molinos de almidón locales pueden ofrecer precios inferiores a los de los hidrocoloides importados en un 40-60%. Esta dinámica de precios está impulsando la adopción de almidones en marcas regionales, particularmente aquellas que no pueden asegurar descuentos por volumen en gomas especializadas.

Uso Generalizado del Almidón como Sustituto de Grasa en Aplicaciones de Alimentos y Bebidas

Los fabricantes ahora pueden reducir el contenido de grasa entre un 25-50% manteniendo los atributos sensoriales, utilizando almidones modificados. Estos almidones imitan la cremosidad de los triglicéridos formando redes microcristalinas que atrapan el agua. Los sustitutos de grasa a base de tapioca son particularmente eficaces en aplicaciones lácteas, ya que replican la opacidad y la viscosidad de la grasa de la leche sin generar preocupaciones de etiquetado de alérgenos por parte de la Autoridad Europea de Seguridad Alimentaria. En 2025, las marcas de yogur de América del Norte reformularon sus productos, reduciendo el contenido de grasa en un promedio del 35%. Reemplazaron la grasa de mantequilla con almidón de tapioca modificado enzimáticamente, preservando la misma textura cremosa. A principios de 2025, el Ministerio de Salud, Trabajo y Bienestar de Japón aprobó un nuevo derivado de almidón de maíz ceroso para helados bajos en grasa, lo que permite a los fabricantes lograr la capacidad de servir con cuchara a -18°C sin utilizar emulsionantes añadidos[3]Fuente: Ministerio de Salud, Trabajo y Bienestar de Japón, "Recursos en Inglés del MHLW." mhlw.go.jp. Estas aprobaciones regulatorias para nuevos almidones sustitutos de grasa están expandiendo el mercado más allá de las categorías tradicionales de bajo contenido graso. Ahora están penetrando en los segmentos premium "mejores para la salud", donde los consumidores están dispuestos a pagar una prima de precio del 15-20% por ingredientes de etiqueta limpia.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas Agrícolas que Afectan los Márgenes de Beneficio | -0.9% | Global, aguda en regiones dependientes de materias primas importadas (Oriente Medio, Norte de África, partes del Sudeste Asiático) | Corto plazo (≤ 2 años) |

| Estabilidad Funcional y Vida Útil Limitadas de los Almidones Nativos | -0.4% | Global, que afecta particularmente a los procesadores a pequeña escala en Asia Meridional, África Subsahariana y América Latina | Mediano plazo (2-4 años) |

| Preocupaciones de Calidad por Adulteración con Ingredientes Genéticamente Modificados | -0.5% | Europa, Japón, Australia, centros urbanos en India y China | Mediano plazo (2-4 años) |

| Complejidad Regulatoria en el Etiquetado de Almidones Modificados o Funcionales | -0.6% | Global, más pronunciada en mercados con marcos divergentes (Unión Europea frente a Estados Unidos frente a India frente a China) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas Agrícolas que Afectan los Márgenes de Beneficio

En 2024, los productores de almidón de papa en Alemania y los Países Bajos enfrentaron un aumento del 22% en los costos de insumos debido a las caídas en los rendimientos de tubérculos inducidas por la sequía. Esta situación obligó a varios molinos a suspender operaciones hasta las siembras de 2025, en línea con las directivas de la Comisión Europea. En Tailandia, los precios de la raíz de tapioca aumentaron un 16% en 2024, impulsados por la escasez de mano de obra y el aumento de la demanda de las plantas de bioetanol. Este aumento de precios comprimió los márgenes de los exportadores de almidón de yuca que abastecen a fabricantes de alimentos en Japón y Corea del Sur. Los procesadores sin mecanismos sólidos de cobertura o vinculados a contratos a largo plazo con agricultores enfrentaron compresiones de margen superiores a 300 puntos básicos durante los picos de precios. Esto ha fomentado la integración vertical, aunque también ha creado mayores barreras de capital para los actores regionales más pequeños. Además, la volatilidad del mercado ha perturbado las estrategias de adquisición, con algunos fabricantes acumulando materias primas durante las caídas de precios. Si bien esta estrategia puede ser ventajosa, inmoviliza capital de trabajo y espacio de almacén que de otro modo podría destinarse a investigación y desarrollo o a la expansión de capacidad.

Estabilidad Funcional y Vida Útil Limitadas de los Almidones Nativos

Los almidones nativos exhiben retrogradación —recristalización de las cadenas de amilosa— que provoca sinéresis y degradación de la textura en alimentos refrigerados y congelados, limitando su uso en categorías de conveniencia que dominan el comercio minorista moderno. El almidón de maíz sin modificar pierde entre el 40-60% de su viscosidad tras tres ciclos de congelación-descongelación, lo que lo hace inadecuado para salsas congeladas y comidas preparadas sin modificación química o enzimática. El almidón de papa, si bien ofrece una claridad superior, gelifica de manera irreversible al enfriarse, una característica que restringe su aplicación en postres lácteos refrigerados y aderezos para ensaladas. Las limitaciones de vida útil se vuelven críticas en climas tropicales, donde la alta humedad acelera el deterioro microbiano y la hidrólisis del almidón, obligando a los fabricantes a sobreinvertir en conservantes o en logística de cadena de frío. Los procesadores a pequeña escala en Asia Meridional y el África Subsahariana a menudo carecen de acceso a tecnologías de modificación, relegándolos a segmentos de productos básicos de bajo margen donde los almidones nativos son suficientes, pero la competencia de precios es feroz. Esta brecha funcional perpetúa una estructura de mercado de dos niveles, con marcas multinacionales que obtienen precios premium a través de carteras de almidón modificado, mientras que los actores regionales compiten únicamente en costo, sin poder capturar valor a partir de la diferenciación por desempeño.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Derivados Lideran, las Variantes Modificadas se Aceleran

En 2025, los derivados del almidón representaron una participación de mercado del 55,12%, impulsados por el uso extensivo de jarabes de glucosa, jarabe de maíz de alta fructosa y maltodextrina en aplicaciones de alimentos, bebidas y productos farmacéuticos. Se proyecta que el almidón modificado crezca a una CAGR del 5,86% de 2026 a 2031, superando a los derivados a medida que los mandatos de etiqueta limpia impulsan a los formuladores hacia variantes modificadas enzimáticamente que replican el rendimiento del almidón químico sin declaraciones de número E. El almidón nativo sigue siendo esencial para usos sensibles al costo, como adhesivos para cartón corrugado y apresto textil, pero enfrenta desafíos derivados de la volatilidad de las materias primas y la funcionalidad limitada en condiciones de congelación-descongelación o de alto cizallamiento. Los jarabes de glucosa representaron el 22% de las ventas de derivados en 2025, sirviendo principalmente a los sectores de confitería y panadería donde la dulzura y la retención de humedad son clave. El consumo de jarabe de maíz de alta fructosa (JMAF) en América del Norte disminuyó un 3% en 2025, ya que las marcas de bebidas migraron hacia mezclas de azúcar de caña y estevia. Sin embargo, las exportaciones de JMAF a México y el Sudeste Asiático aumentaron un 7%, compensando las caídas domésticas, según el Departamento de Agricultura de los Estados Unidos.

Las ventas de maltodextrina crecieron un 8,4% en 2025, impulsadas por aplicaciones de nutrición deportiva y excipientes farmacéuticos que requieren vaciado gástrico rápido y sabor neutro, según señaló la Administración de Alimentos y Medicamentos de los Estados Unidos. Las dextrinas, utilizadas principalmente en adhesivos y apresto textil, crecieron un 4,1% en 2025, respaldadas por el crecimiento del embalaje para comercio electrónico y la recuperación de las exportaciones de prendas de vestir en Bangladés y Vietnam. El mercado de almidón modificado se está dividiendo en subsegmentos enzimáticos y químicos. Las variantes enzimáticas, con una prima de precio del 15-20%, capturaron el 42% del volumen de almidón modificado en 2025, ya que las marcas priorizaron la simplicidad del etiquetado. Los almidones físicamente modificados —procesados mediante extrusión, homogeneización a alta presión o ultrasonido— siguen siendo un nicho, representando menos del 5% de las ventas de almidón modificado. Sin embargo, están atrayendo inversiones en investigación y desarrollo de proveedores que buscan declaraciones de etiqueta "sin modificar" mientras garantizan la estabilidad ante ciclos de congelación-descongelación. Esta segmentación refleja un cambio de mercado donde el rendimiento y la transparencia del etiquetado impulsan cada vez más la innovación por encima de la escala de productos básicos.

Por Fuente: El Dominio del Maíz se Encuentra con el Impulso de la Papa

En 2025, el maíz representó una participación de mercado del 67,32%, impulsado por su escalabilidad, la infraestructura de molienda húmeda establecida y la eficiencia de costos en la producción de jarabe de glucosa y jarabe de maíz de alta fructosa. Se proyecta que el almidón de papa crezca a una CAGR del 6,02% de 2026 a 2031, respaldado por la tendencia de etiqueta limpia en Europa, las certificaciones sin organismos genéticamente modificados y la creciente demanda de excipientes de grado farmacéutico en Asia. El almidón de trigo, concentrado en Europa y Australia, sirve a mercados de nicho para la extracción de gluten y aplicaciones alimentarias especializadas. El almidón de tapioca, principalmente procedente de Tailandia, Vietnam e Indonesia, creció un 5,2% en 2025, impulsado por la tolerancia a la sequía de la yuca y su atractivo en productos sin gluten y libres de alérgenos.

La economía del almidón de maíz depende de los rendimientos del Medio Oeste de los Estados Unidos y las políticas de importación de China; un cambio del 10% en la producción de maíz de los Estados Unidos puede desplazar los precios globales del almidón entre un 6-8%, lo que hace necesaria la cobertura por parte de los principales procesadores. En Europa, el almidón de papa se beneficia de cadenas de suministro más cortas, con molinos alemanes y neerlandeses que abastecen tubérculos en un radio de 100 kilómetros, reduciendo las emisiones y respaldando las declaraciones de marketing "local" que atraen a los minoristas enfocados en la sostenibilidad. El almidón de trigo enfrenta desafíos a medida que las tendencias sin gluten reducen la demanda de coproductos, lo que lleva a algunos molinos australianos a pivotar hacia el bioetanol o los mercados de alimentación animal con márgenes más bajos. El crecimiento de la tapioca depende de las políticas de uso del suelo en el Sudeste Asiático; el plan de Tailandia de 2024 para convertir 120.000 hectáreas de arrozales en campos de yuca señala el apoyo gubernamental, lo que podría aumentar las exportaciones de almidón de tapioca entre un 15-18% para 2028.

Por Aplicación: Los Alimentos Dominan, el Sector Farmacéutico se Acelera

En 2025, las aplicaciones de alimentos y bebidas representaron una participación de mercado del 60,21%, abarcando panadería, confitería, lácteos, salsas y bebidas. Los almidones fueron esenciales para la textura, la estabilidad y la sensación en boca. Se proyecta que el sector farmacéutico crezca a una CAGR del 5,82% de 2026 a 2031, impulsado por las exportaciones de medicamentos genéricos de India, la expansión de biosimilares de China y las aprobaciones regulatorias de excipientes que mejoran la desintegración de comprimidos y la biodisponibilidad de ingredientes farmacéuticos activos. El cuidado personal y los cosméticos utilizaron 23.000 toneladas métricas de almidón en 2025, principalmente almidones de arroz y tapioca para la absorción de aceite en champús secos y como agentes de carga en cosméticos minerales. La alimentación animal consumió 89.000 toneladas métricas en 2025, utilizando almidones como aglutinantes en piensos peletizados y fuentes de energía en dietas de acuicultura, con un crecimiento del 3,6% respaldado por la cría de camarones y tilapia en el Sudeste Asiático. El apresto textil representó 112.000 toneladas métricas en 2025, con Bangladés y Vietnam contribuyendo el 44% del volumen a medida que las exportaciones de prendas de vestir se recuperaron. Las industrias del papel y el corrugado utilizaron 340.000 toneladas métricas de almidones catiónicos en 2025, mejorando la unión de fibras y reduciendo el uso de resinas sintéticas en molinos escandinavos y norteamericanos.

El crecimiento de alimentos y bebidas se está desacelerando en comparación con las tendencias históricas, ya que los mercados maduros en América del Norte y Europa se centran en la reformulación en lugar de la expansión de volumen, desplazando la demanda de almidón hacia variantes modificadas de mayor valor. El sector farmacéutico se está dividiendo en subsegmentos de liberación inmediata y liberación controlada, con este último obteniendo primas de precio del 40% para almidones que permiten la liberación sostenida de ingredientes farmacéuticos activos durante 8-12 horas. Las marcas de cuidado personal están explorando almidones resistentes para el control del aceite en productos de cuidado de la piel de enjuague, una aplicación incipiente que podría aumentar la demanda de almidón cosmético entre un 12-15% si los estudios clínicos validan las declaraciones de control del aceite. La alimentación animal enfrenta presión de márgenes por parte de la harina de soja y las alternativas de gluten de maíz, pero el crecimiento anual del 6,8% de la acuicultura hasta 2030 respalda las indispensables propiedades aglutinantes del almidón. Las aplicaciones textiles y de papel se mantienen estables, pero son vulnerables a la sustitución por polímeros sintéticos si los precios petroquímicos caen bruscamente. La segmentación destaca un mercado donde el dominio de los alimentos está disminuyendo relativamente, incluso a medida que los volúmenes absolutos crecen, mientras que los usos industriales y farmacéuticos impulsan el crecimiento incremental a través de la diferenciación por desempeño.

Análisis Geográfico

En 2025, América del Norte representó el 35,48% del mercado, impulsado por la infraestructura de jarabe de maíz de alta fructosa de los Estados Unidos, las exportaciones de almidón de trigo de Canadá y la manufactura de alimentos procesados de México. El sector de procesamiento de alimentos de la región centró su atención en la reformulación, aumentando la demanda de almidones modificados enzimáticamente que cumplen con los estándares de etiqueta limpia mientras mantienen la estabilidad ante ciclos de congelación-descongelación y la vida útil. La producción de almidón de maíz de los Estados Unidos alcanzó 14,2 millones de toneladas métricas, con Archer Daniels Midland, Cargill e Ingredion controlando el 68% de la capacidad de molienda húmeda a través de cadenas de suministro verticalmente integradas. El consumo de almidón en México aumentó un 4,9%, respaldado por el traslado de operaciones de procesamiento de alimentos de los Estados Unidos y la creciente demanda de alimentos de conveniencia debido a la urbanización. Los marcos regulatorios, incluidas las directrices de etiqueta limpia de la Administración de Alimentos y Medicamentos y la certificación orgánica del Departamento de Agricultura de los Estados Unidos, favorecen las modificaciones enzimáticas, creando una prima de precio del 15-20% para los almidones conformes.

Se proyecta que Asia-Pacífico crezca a una CAGR del 5,58% de 2026 a 2031, liderado por la demanda de almidón de grado farmacéutico de China, las exportaciones de medicamentos genéricos de India, la capacidad de almidón de yuca de Indonesia y la escala de procesamiento de tapioca de Tailandia. En 2025, China consumió 6,8 millones de toneladas métricas de almidón, con el 22% utilizado para excipientes farmacéuticos a medida que la producción de biosimilares se expandió. El mercado de almidón de India creció un 7,3%, impulsado por la demanda de almidón de maíz para embalaje corrugado y almidones modificados en alimentos procesados a medida que las preferencias de la clase media se desplazaron hacia la conveniencia. Indonesia y Tailandia exportaron 1,4 millones de toneladas métricas de almidón de tapioca, beneficiándose de la tolerancia a la sequía de la yuca y los subsidios gubernamentales que redujeron los costos de materias primas entre un 8-12%. El consumo de almidón en Japón disminuyó un 1,2%, pero las aplicaciones farmacéuticas y de cuidado personal crecieron un 6,1%, compensando los desafíos del sector alimentario. Los productores de almidón de trigo australianos enfrentaron presiones de margen en 2025 debido a la disminución de la demanda de coproductos sin gluten, lo que impulsó cambios hacia los mercados de bioetanol y alimentación animal. La fragmentación regulatoria en Asia-Pacífico, liderada por la Administración Estatal para la Regulación del Mercado de China, la Autoridad de Normas Alimentarias de Seguridad de India y el Ministerio de Salud, Trabajo y Bienestar de Japón, aumentó los costos de cumplimiento para los proveedores multinacionales.

Alemania produjo 680.000 toneladas métricas de almidón de papa en 2025, con el 58% exportado a fabricantes farmacéuticos y alimentarios en Francia, Italia y el Reino Unido. Los Países Bajos, a través de la red cooperativa de almidón de papa de Avebe, produjeron 420.000 toneladas métricas, enfatizando las certificaciones sin organismos genéticamente modificados y orgánicas que obtienen primas del 18-22% en los mercados minoristas escandinavos y del Reino Unido. La producción de almidón de maíz de Polonia alcanzó 340.000 toneladas métricas, sirviendo a aplicaciones de embalaje corrugado y apresto textil en Europa Central y Oriental. Francia y el Reino Unido, como importadores netos, absorbieron 290.000 toneladas métricas de almidones modificados en 2025, principalmente variantes enzimáticas alineadas con las tendencias de etiqueta limpia. El mercado de almidón de América del Sur creció un 4,7%, impulsado por la producción de almidón de yuca de Brasil y las exportaciones de almidón de maíz de Argentina, respaldadas por costos competitivos de materias primas y la creciente demanda de alimentos procesados. Oriente Medio y África consumieron 780.000 toneladas métricas de almidón en 2025, liderados por Egipto, Arabia Saudita y Sudáfrica, con una demanda centrada en aplicaciones de panadería y farmacéuticas. Sin embargo, la dependencia de las importaciones y la volatilidad cambiaria limitaron el crecimiento en comparación con otras regiones.

Panorama Competitivo

El mercado de almidón y derivados del almidón muestra una consolidación moderada, con Archer Daniels Midland, Cargill, Ingredion, Tate & Lyle y Roquette controlando aproximadamente el 52% de la capacidad global a través de operaciones de molienda húmeda verticalmente integradas y modificaciones enzimáticas patentadas. Estas empresas aseguran contratos a largo plazo de maíz y trigo para mitigar la volatilidad del mercado spot. Los actores regionales como Avebe en Europa, Gulshan Polyols en India y Manildra Group en Australia se centran en segmentos de nicho a través del abastecimiento localizado, certificaciones halal o kosher y ofertas de grado especializado. Los líderes globales invierten en investigación y desarrollo de modificación enzimática y capacidades de grado farmacéutico para apuntar a los mercados de etiqueta limpia y excipientes, mientras que los procesadores más pequeños priorizan la eficiencia de costos ubicándose junto a las fuentes de materias primas y sirviendo a fabricantes regionales sensibles al precio.

Las oportunidades de crecimiento incluyen formulaciones de almidón resistente para alimentos funcionales, almidones físicamente modificados que califican para el etiquetado "sin modificar" y la producción de almidón de yuca en el África Subsahariana, donde las condiciones agronómicas favorables contrastan con una infraestructura de procesamiento subdesarrollada. Los disruptores como Novozymes y DSM licencian tecnologías enzimáticas, lo que permite a los procesadores más pequeños producir almidones modificados sin costosas líneas de modificación química, reduciendo la brecha con las multinacionales. La fermentación de precisión está avanzando, con empresas emergentes que diseñan microbios para producir amilosa y amilopectina directamente a partir de materias primas de glucosa, evitando las cadenas de suministro agrícolas. Si bien la producción a escala comercial está a 3-5 años de distancia, las instalaciones piloto en los Países Bajos y Singapur lograron la paridad de costos con el almidón de papa a finales de 2025, lo que señala una posible disrupción pendiente de aprobaciones regulatorias.

Las solicitudes de patentes para plásticos biodegradables a base de almidón aumentaron un 34% entre 2024 y 2025. Ingredion y BASF están codesarrollando compuestos de almidón termoplástico que cumplen con los estándares de compostaje en Europa y América del Norte. Si las prohibiciones de plásticos de un solo uso se expanden, esto podría representar entre el 8-12% de la producción global de almidón para 2030. El cumplimiento de las normas de seguridad alimentaria ISO 22000 y las certificaciones sin organismos genéticamente modificados, como las del Proyecto sin Organismos Genéticamente Modificados, se ha vuelto esencial para los canales minoristas premium, creando desafíos para los procesadores en mercados emergentes que carecen de infraestructura de trazabilidad.

Líderes de la Industria de Almidón y Derivados del Almidón

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Inc.

Tate & Lyle PLC

Roquette Freres S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Cargill inauguró una nueva planta de molienda de maíz en Gwalior, Madhya Pradesh, operada por el fabricante indio Saatvik Agro Processors, para satisfacer la creciente demanda de las industrias de confitería, fórmula infantil y lácteos de India.

- Marzo de 2025: Ingredion se asoció con la empresa austriaca Agrana para aumentar la producción de almidón en Rumanía, ampliando su presencia manufacturera en Europa del Este para atender la creciente demanda regional de almidones especializados.

- Febrero de 2025: Linqing Deneng Golden Corn Bio Limited, una subsidiaria de China Starch Holding Company, amplió sus operaciones inaugurando dos instalaciones adicionales de procesamiento de almidón. La empresa opera dos líneas de producción de almidón de maíz en sus instalaciones existentes, con capacidades de producción anuales de 550.000 toneladas y 450.000 toneladas, respectivamente.

- Diciembre de 2024: Ingredion, Inc. introdujo el almidón Novation Indulge 2940 en su cartera de texturizantes de etiqueta limpia, con un almidón de maíz nativo funcional sin organismos genéticamente modificados. El almidón proporciona capacidades de textura mejoradas para aplicaciones de gelificación y cotexturización en productos lácteos, alternativas lácteas y postres.

Alcance del Informe Global del Mercado de Almidón y Derivados del Almidón

El almidón es un carbohidrato extraído de materias primas agrícolas, que encuentra aplicaciones en literalmente miles de productos cotidianos alimentarios y no alimentarios. El mercado global de almidón y derivados del almidón está segmentado en función del tipo, la aplicación, la fuente y la geografía. Por tipo, el mercado está segmentado en almidón nativo y almidón modificado. Por fuente, el mercado estudiado está segmentado en maíz, trigo, papa, yuca y otras fuentes. Por aplicación, el mercado estudiado está segmentado en alimentos y bebidas, alimentación, industria del papel, industria farmacéutica y otras aplicaciones. El segmento de alimentos y bebidas está además segmentado en confitería, panadería, lácteos, bebidas y otras aplicaciones de alimentos y bebidas. Asimismo, el informe proporciona información sobre el mercado global de almidón y derivados del almidón en las principales economías de las regiones, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| Almidón Nativo | |

| Almidón Modificado | |

| Derivados del Almidón | Jarabes de Glucosa |

| Jarabe de Maíz de Alta Fructosa (JMAF) | |

| Maltodextrina | |

| Dextrinas | |

| Otros |

| Maíz |

| Trigo |

| Papa |

| Tapioca |

| Otros |

| Alimentos y Bebidas |

| Farmacéutico |

| Cuidado Personal y Cosméticos |

| Alimentación Animal |

| Textil |

| Papel y Corrugado |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Francia | |

| Italia | |

| Suecia | |

| Polonia | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Vietnam | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Emiratos Árabes Unidos | |

| Egipto | |

| Marruecos | |

| Resto de Oriente Medio y África |

| Por Tipo | Almidón Nativo | |

| Almidón Modificado | ||

| Derivados del Almidón | Jarabes de Glucosa | |

| Jarabe de Maíz de Alta Fructosa (JMAF) | ||

| Maltodextrina | ||

| Dextrinas | ||

| Otros | ||

| Por Fuente | Maíz | |

| Trigo | ||

| Papa | ||

| Tapioca | ||

| Otros | ||

| Por Aplicación | Alimentos y Bebidas | |

| Farmacéutico | ||

| Cuidado Personal y Cosméticos | ||

| Alimentación Animal | ||

| Textil | ||

| Papel y Corrugado | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Francia | ||

| Italia | ||

| Suecia | ||

| Polonia | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Vietnam | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Marruecos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para el mercado de almidón y derivados del almidón durante 2026-2031?

Se espera que el valor avance a una CAGR del 4,52%, escalando desde USD 84,38 mil millones en 2026 hasta USD 105,25 mil millones en 2031.

¿Qué tipo de producto muestra el mayor impulso de crecimiento hasta 2031?

El almidón modificado lidera con una CAGR prevista del 5,86%, ya que las marcas prefieren variantes enzimáticas para satisfacer las declaraciones de etiqueta limpia sin declaraciones de número E.

¿Por qué el almidón de papa está ganando participación frente al maíz?

Las primas por certificación sin organismos genéticamente modificados en Europa y la creciente demanda farmacéutica asiática elevan el almidón de papa a una CAGR proyectada del 6,02% durante 2026-2031, a pesar del dominio actual del maíz.

¿Cómo afectan las preferencias de etiqueta limpia a la formulación de nuevos productos?

Los fabricantes de alimentos y bebidas están sustituyendo cada vez más los hidrocoloides tratados químicamente por almidones modificados enzimáticamente o tratados físicamente que permiten listas de ingredientes más simples y mantienen el rendimiento textural.

Última actualización de la página el: