Tamaño y Participación del Mercado de Textura Alimentaria

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

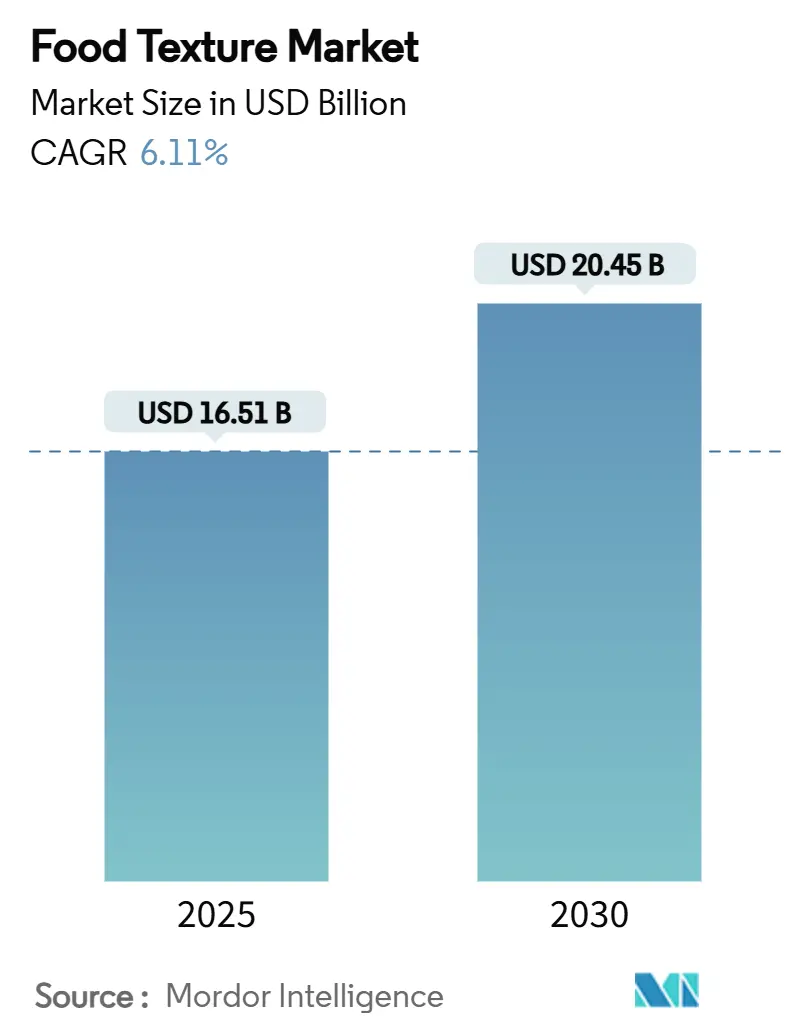

| Tamaño del Mercado (2025) | 16.51 Mil millones de dólares |

| Tamaño del Mercado (2030) | 20.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.11% CAGR |

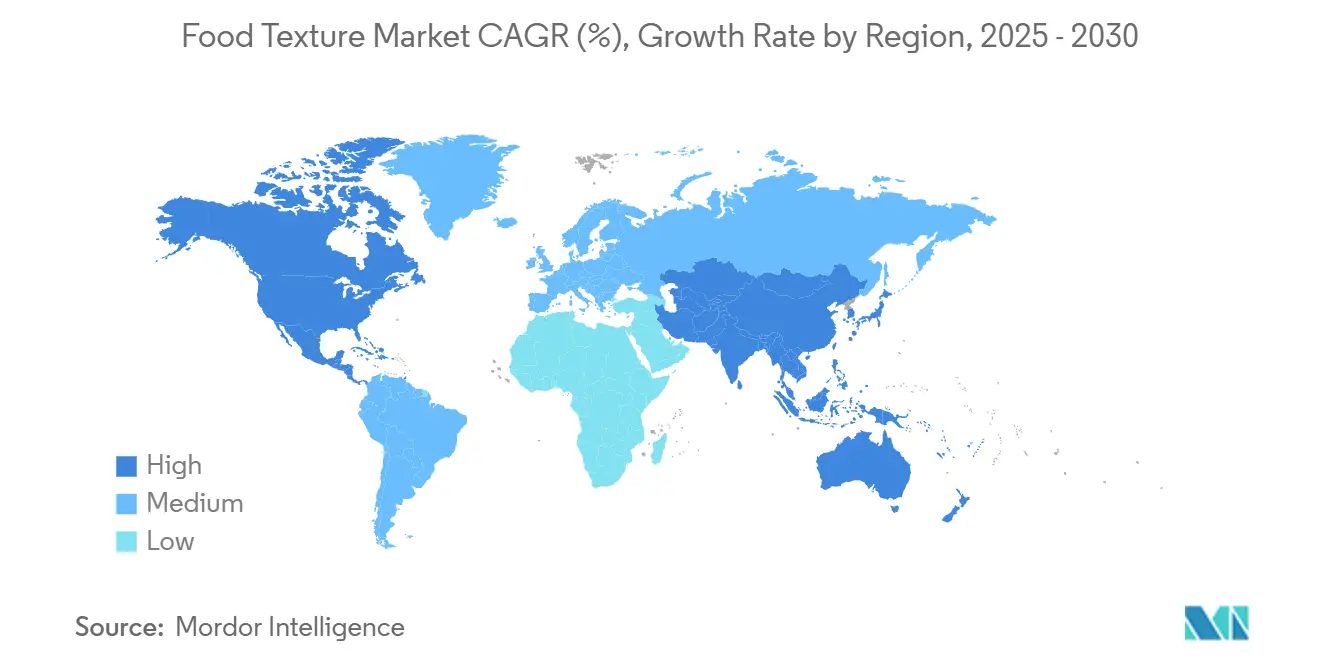

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Textura Alimentaria por Mordor Intelligence

El tamaño del mercado de textura alimentaria se valora en USD 16,51 mil millones en 2025 y se prevé que ascienda a USD 20,45 mil millones para 2030, lo que refleja una CAGR del 6,11% durante el período. La reformulación de etiqueta limpia, los métodos de producción biosintética y los sistemas de textura de precisión sustentan esta expansión, a medida que los fabricantes alinean sus carteras con la demanda de los consumidores de ingredientes reconocibles y experiencias sensoriales premium. Las aprobaciones regulatorias de alternativas naturales como la celulosa fibrilada demuestran cómo los nuevos texturizantes acceden a múltiples categorías de alimentos al tiempo que apoyan la fortificación con fibra y las narrativas de sostenibilidad. Las inversiones estratégicas en plataformas de formulación impulsadas por inteligencia artificial acortan los ciclos de desarrollo y permiten una personalización rápida, lo que proporciona una ventaja competitiva a los proveedores que combinan la ciencia de datos con la experiencia en ingredientes. Al mismo tiempo, las escaseces de extractos de algas marinas provocadas por el clima amplifican el interés en la fermentación de precisión, donde los procesos microbianos controlados ofrecen calidad constante y mitigan la volatilidad de las materias primas

Conclusiones Clave del Informe

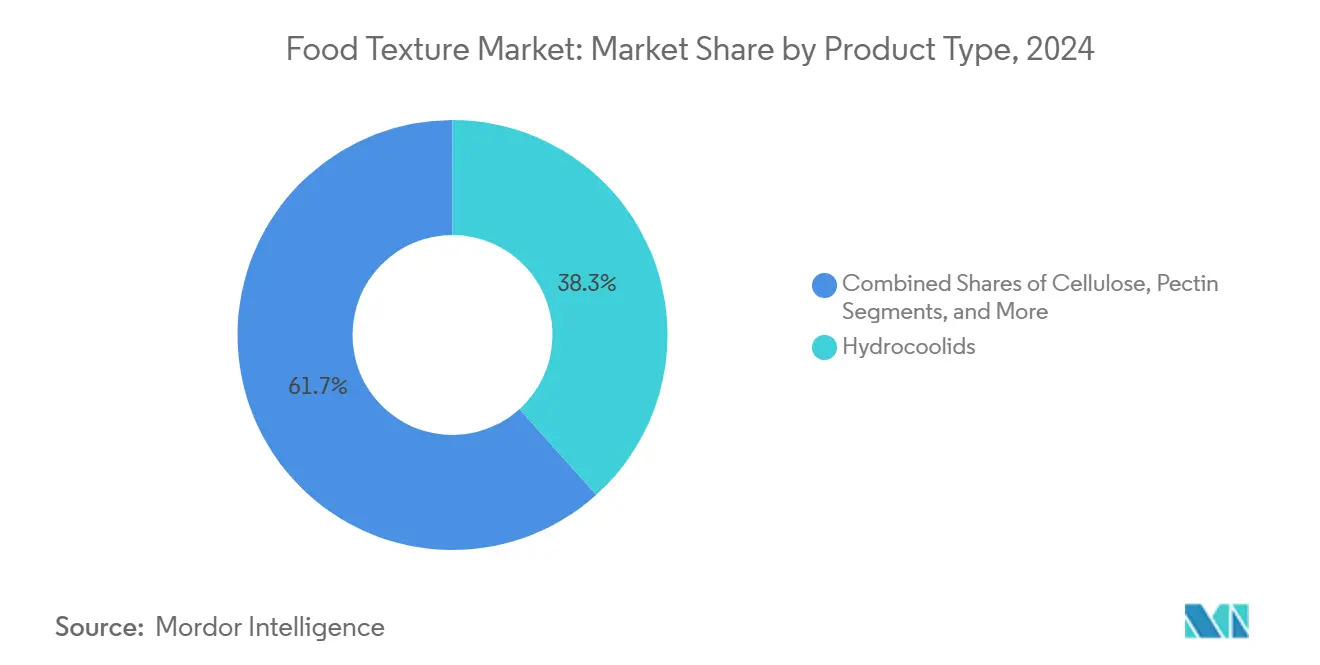

- Por tipo de producto, los hidrocoloides lideraron con una participación del 38,34% en el mercado de textura alimentaria en 2024, y se proyecta que el almidón y los derivados registren la CAGR más rápida del 7,12% hasta 2030.

- Por fuente, los ingredientes de base vegetal representaron el 53,89% del mercado en 2024, mientras que los texturizantes biosintéticos y de fermentación de precisión están preparados para la CAGR más alta del 7,50% entre 2025 y 2030.

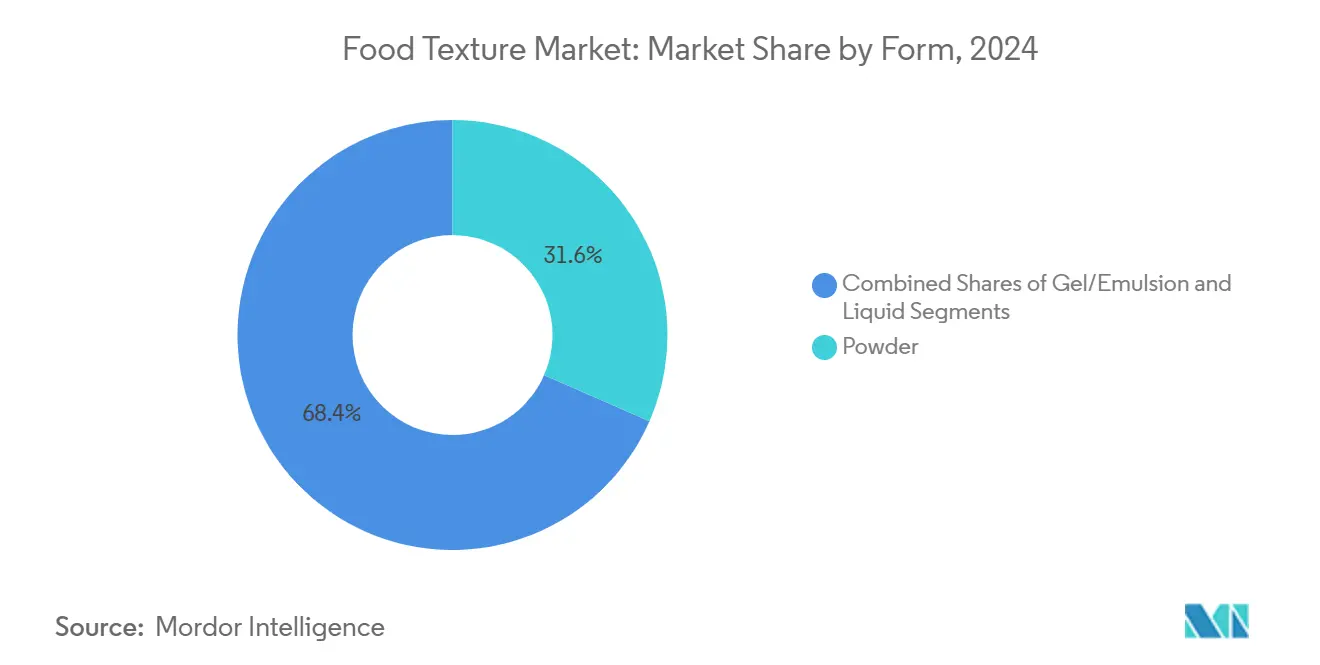

- Por forma, el polvo capturó una participación del 31,57% en 2024; se prevé que los formatos de gel y emulsión se expandan a una CAGR del 7,11% hasta 2030 en respuesta a las ventajas de procesamiento listo para usar.

- Por aplicación, la panadería y la confitería representaron el 34,44% del tamaño del mercado de textura alimentaria en 2024 y avanza a una CAGR del 7,23% hasta 2030, manteniendo el doble liderazgo en ambas métricas.

- Por geografía, América del Norte dominó con una participación del 53% en 2024, mientras que se espera que Asia-Pacífico registre la CAGR más rápida del 7,89% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Textura Alimentaria

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de ingredientes naturales y de etiqueta limpia | +1.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de los alimentos de conveniencia y procesados | +1.5% | Núcleo en Asia-Pacífico, con expansión a Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Creciente conciencia sobre la experiencia sensorial en los alimentos | +1.2% | Global, particularmente en segmentos premium de mercados desarrollados | Corto plazo (≤ 2 años) |

| Beneficios funcionales en vida útil y atractivo sensorial | +0.9% | Global, con énfasis en mercados emergentes | Mediano plazo (2-4 años) |

| Modificación de textura in situ habilitada por enzimas | +0.7% | América del Norte y Europa, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Plataformas de formulación impulsadas por inteligencia artificial que acortan los ciclos de investigación y desarrollo | +0.5% | América del Norte y Europa, adopción temprana en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de ingredientes naturales y de etiqueta limpia

El cambio en las preferencias de los consumidores hacia ingredientes reconocibles ha transformado la forma en que los fabricantes seleccionan los texturizantes, lo que ha llevado a una transición de los almidones modificados químicamente a alternativas nativas que ofrecen una funcionalidad similar. Bajo las regulaciones actuales de Europa y el Reino Unido, cualquier sustancia clasificada como aditivo alimentario, incluidos los extractos vegetales naturales con funciones tecnológicas, requiere autorización. Este marco regulatorio ha incrementado la adopción de texturizantes naturales establecidos. Empresas como Beneo-Remy y Cargill han desarrollado almidones nativos de arroz y maíz que igualan el rendimiento de las variantes modificadas químicamente. La tendencia se ha extendido a los hidrocoloides, donde los fabricantes utilizan métodos de extracción asistidos por enzimas para mejorar la funcionalidad mientras mantienen el estatus de ingrediente natural. La aprobación GRAS (Generalmente Reconocido como Seguro) de la celulosa fibrilada demuestra cómo los texturizantes naturales pueden funcionar como modificadores de reología, estabilizadores y suplementos de fibra, cumpliendo al mismo tiempo con los requisitos de etiqueta limpia.

Crecimiento de los alimentos de conveniencia y procesados

El crecimiento en los segmentos de comidas listas para consumir y alimentos envasados impulsa una demanda constante de texturizantes que preserven la calidad del producto durante períodos prolongados de vida útil y diversas condiciones de almacenamiento. La región de Asia-Pacífico demuestra un crecimiento significativo en el consumo de alimentos de conveniencia, impulsado por la urbanización y los cambios en el estilo de vida que incrementan la demanda de alimentos procesados. Los hidrocoloides, incluidos la goma xantana y la pectina, son fundamentales para mantener la textura y la estabilidad en los productos lácteos y alimentos congelados, especialmente donde las variaciones de temperatura pueden afectar la calidad del producto. La expansión de la industria de alimentos procesados crea oportunidades para texturizantes especializados que abordan desafíos específicos, como la prevención de la formación de cristales de hielo en postres congelados y el mantenimiento de la estabilidad de la emulsión en salsas de larga vida útil. El mercado de gomas microbianas se ha desarrollado para satisfacer estos requisitos, con potencial de crecimiento en aplicaciones tradicionales y nuevos usos, incluidos envases biodegradables e ingredientes prebióticos.

Creciente conciencia sobre la experiencia sensorial en los alimentos

Los fabricantes reconocen que la percepción de la textura implica interacciones entre propiedades mecánicas, temperatura y liberación de sabor, lo que incrementa la demanda de combinaciones de texturizantes que mejoren las experiencias sensoriales. Las investigaciones muestran que la sensación en boca incluye atributos percibidos a través de sensaciones físicas y químicas, con los antecedentes culturales influyendo en las preferencias de los consumidores. La implementación de modelos de predicción sensorial impulsados por inteligencia artificial ayuda a los fabricantes a optimizar las formulaciones de textura utilizando datos de preferencias de los consumidores, reduciendo el tiempo de desarrollo y mejorando las tasas de aceptación en el mercado. Las empresas de alimentos utilizan sistemas de detección robótica para evaluar texturas de alimentos similares a geles mediante redes neuronales convolucionales, logrando coeficientes de correlación superiores a 0,92 con las evaluaciones sensoriales humanas. Este avance tecnológico demuestra el cambio de la industria desde funciones básicas de estabilización hacia experiencias sensoriales diseñadas que diferencian los productos en el mercado.

Beneficios funcionales en vida útil y atractivo sensorial

Los texturizantes cumplen múltiples funciones al extender la vida útil del producto y mejorar los atributos sensoriales, lo que permite a los fabricantes establecer precios premium en categorías de alimentos competitivas. Los hidrocoloides son particularmente eficaces en productos a base de frutas, donde mejoran la estabilidad textural, las propiedades térmicas y la retención nutricional, al tiempo que proporcionan funciones de espesamiento, gelificación y encapsulación. La aprobación de la FDA de varios hidrocoloides como aditivos alimentarios seguros permite su uso en múltiples categorías de alimentos, lo que permite a los fabricantes alcanzar objetivos funcionales y sensoriales con ingredientes individuales. Los métodos de extracción asistidos por enzimas para hidrocoloides de algas marinas mejoran la calidad y la funcionalidad al tiempo que reducen el uso de productos químicos. Las formulaciones modernas de texturizantes ayudan a mantener la calidad del producto durante el tratamiento de esterilización y los períodos prolongados de almacenamiento, con productos tratados con transglutaminasa que exhiben solo una reducción del 20% en la resistencia a la rotura en comparación con las alternativas no tratadas después del procesamiento térmico.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de hidrocoloides y almidones | -1.4% | Global, con impacto agudo en segmentos sensibles al costo | Corto plazo (≤ 2 años) |

| Aprobaciones regulatorias estrictas para nuevos aditivos | -0.8% | Unión Europea y América del Norte, con expansión a mercados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escaseces de extractos especiales de algas marinas provocadas por el clima | -0.6% | Global, afectando particularmente el suministro de agar y carragenina | Largo plazo (≥ 4 años) |

| Rechazo de los consumidores a los potenciadores de sensación en boca en productos con reducción de azúcar | -0.4% | América del Norte y Unión Europea, emergiendo en segmentos conscientes de la salud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de hidrocoloides y almidones

La volatilidad en los precios de las materias primas genera una presión significativa sobre los márgenes de los fabricantes de texturizantes, con precios del agar que alcanzan USD 35-45 por kilogramo debido a restricciones de suministro en Marruecos, casi el triple de los niveles de precios anteriores. La reducción del gobierno marroquí en la cosecha legal de algas Gelidium de 14.000 toneladas a 6.000 toneladas anuales, combinada con limitaciones de exportación de 1.200 toneladas, ha creado escaseces agudas que afectan tanto las aplicaciones alimentarias como las de laboratorio. Grandes proveedores como Thermo Fisher Scientific han suspendido las ventas de agar crudo, priorizando otros productos debido a la competencia de empresas alimentarias que consumen varios miles de toneladas anuales. Este desequilibrio entre oferta y demanda obliga a los fabricantes a buscar texturizantes alternativos o aceptar mayores costos de insumos que reducen la rentabilidad. La cadena de suministro de algas marinas de Indonesia enfrenta desafíos adicionales, incluida la baja calidad de las algas secas crudas, las fluctuaciones en el tipo de cambio de divisas y la incertidumbre en los rendimientos de las algas, lo que crea efectos de volatilidad compuesta.

Rechazo de los consumidores a los potenciadores de sensación en boca en productos con reducción de azúcar

La reducción de azúcar altera significativamente la textura, las tasas de fusión y la calidad general del producto en categorías como el chocolate, el helado y los productos de panadería. Esto requiere el uso de texturizantes, pero la resistencia de los consumidores a la mejora artificial de la sensación en boca en productos con reducción de azúcar crea desafíos de formulación. Si bien la pectina puede mejorar la sensación en boca en bebidas con reducción de azúcar sin afectar el sabor o el aroma, su eficacia varía según el tipo de bebida y la aceptación del consumidor sigue siendo variable. El desafío es particularmente significativo en las aplicaciones de confitería, donde el azúcar proporciona propiedades funcionales esenciales más allá del dulzor, incluidas la textura, la estructura y la conservación. Los fabricantes deben equilibrar los requisitos técnicos con las preferencias de los consumidores, implementando a menudo estrategias de reformulación gradual para mantener la aceptación del producto mientras cumplen los objetivos de reducción de azúcar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Hidrocoloides Lideran a Pesar de la Innovación en Almidón

Los hidrocoloides ocupan la posición dominante en el mercado con una participación del 38,34% en 2024, debido a su versatilidad para crear emulsiones, geles y espumas estables en diversas aplicaciones alimentarias. Se proyecta que el segmento de almidón y derivados crezca a una CAGR del 7,12% (2025-2030), respaldado por innovaciones en formulaciones de etiqueta limpia que mantienen el rendimiento funcional sin modificaciones químicas. Empresas como Ingredion y Cargill han desarrollado mezclas de almidón nativo que proporcionan una funcionalidad comparable a las variantes modificadas, satisfaciendo las preferencias de los consumidores por ingredientes simples.

Si bien la gelatina experimenta competencia de sustitutos de base vegetal, sigue siendo esencial en aplicaciones premium que requieren resistencia de gel específica y reversibilidad térmica. La pectina continúa creciendo en productos a base de frutas y formulaciones con reducción de azúcar, donde sus propiedades gelificantes naturales apoyan los requisitos de etiqueta limpia. Los texturizantes a base de proteínas están aumentando en alternativas de carne de base vegetal, con la transglutaminasa que permite mejorar la textura y la capacidad de retención de agua mediante entrecruzamiento. Los derivados de celulosa han ampliado su rango de aplicación tras la aprobación de la FDA[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aviso GRAS para Celulosa Fibrilada", fda.gov de la celulosa fibrilada como ingrediente multifuncional que sirve como modificador de reología, estabilizador y suplemento de fibra.

Por Fuente: El Dominio de Base Vegetal Desafiado por la Innovación Biosintética

Las fuentes de base vegetal tienen una participación de mercado del 53,89% en 2024, impulsadas por la preferencia de los consumidores por ingredientes naturales y cadenas de suministro bien establecidas para algas marinas, gomas vegetales y derivados del almidón. Según los datos del Departamento de Agricultura de los Estados Unidos de 2023[2]Departamento de Agricultura de los Estados Unidos, "Consumo de Alimentos de Base Vegetal en Alemania", fas.usda.gov, 1,58 millones de personas en Alemania adoptaron dietas de base vegetal, lo que refleja un cambio significativo en las preferencias dietéticas. Los texturizantes biosintéticos y de fermentación de precisión están emergiendo como la categoría de fuente de más rápido crecimiento con una CAGR del 7,50% (2025-2030). Este crecimiento se deriva de los avances tecnológicos que permiten la producción de moléculas complejas sin la agricultura tradicional. Las empresas están desarrollando sistemas de fermentación de precisión para producir proteínas estructuradoras de hielo y texturizantes especializados que ofrecen una funcionalidad mejorada en comparación con las opciones derivadas de plantas.

Las fuentes de base animal experimentan una disminución en la demanda debido a las restricciones dietéticas y las preocupaciones de sostenibilidad, aunque siguen siendo importantes para aplicaciones específicas que requieren propiedades funcionales distintas. Los texturizantes microbianos y derivados de la fermentación ofrecen ventajas en escalabilidad y consistencia de calidad, abordando las vulnerabilidades de la cadena de suministro que afectan a los hidrocoloides a base de algas marinas. La transición de la industria hacia fuentes biosintéticas responde a las interrupciones del suministro relacionadas con el clima, al tiempo que satisface la demanda de los consumidores de métodos de producción sostenibles que minimicen el impacto ambiental y mantengan el rendimiento del producto.

Por Forma: Conveniencia del Polvo Frente a la Innovación en Gel

La forma en polvo mantiene la mayor participación de mercado con el 31,57% en 2024, impulsada por la conveniencia de manejo, la vida útil extendida y el transporte rentable que atrae a los fabricantes de alimentos que buscan eficiencia operativa. Los formatos de gel y emulsión emergen como el segmento de más rápido crecimiento con una CAGR del 7,11% (2025-2030), lo que refleja la demanda de soluciones listas para usar que simplifican los procesos de fabricación y reducen la complejidad de la formulación. Estas formas prehidratadas permiten una dosificación precisa y una funcionalidad inmediata, particularmente valiosas en aplicaciones que requieren una entrega de textura consistente.

Las formas líquidas sirven a aplicaciones especializadas donde la dispersión inmediata es crítica, aunque enfrentan limitaciones en la estabilidad en almacén y los costos de transporte que restringen una adopción más amplia. El segmento de gel y emulsión se beneficia de los avances en tecnología de estabilización que extienden la vida útil mientras mantienen las propiedades funcionales, abordando las limitaciones anteriores que restringían la penetración en el mercado. Los fabricantes ofrecen cada vez más factores de forma personalizados que se adaptan a los requisitos de aplicaciones específicas, con algunos desarrollando soluciones híbridas que combinan la conveniencia del polvo con la funcionalidad líquida a través de sistemas de envasado innovadores.

Por Aplicación: Dominio de la Panadería en Todas las Métricas

Las aplicaciones de panadería y confitería dominan el mercado con una participación del 34,44% en 2024 y se proyecta que crezcan a una CAGR del 7,23% de 2025 a 2030. Este crecimiento se deriva de la innovación continua en la mejora de la textura y la reformulación de etiqueta limpia. El uso de transglutaminasa en productos de panadería mejora las propiedades reológicas de la masa y la calidad del producto final. El crecimiento del segmento está respaldado por la disposición de los consumidores a pagar precios premium por una textura mejorada en categorías de alimentos indulgentes. Los lácteos y postres congelados utilizan hidrocoloides para prevenir la formación de cristales de hielo y mantener una sensación en boca suave durante los cambios de temperatura.

Las alternativas de carne y aves incorporan texturizantes a base de proteínas para replicar las texturas de proteínas animales mediante mecanismos de entrecruzamiento. La industria de bebidas requiere texturizantes que mantengan la estabilidad en diversos rangos de pH y condiciones de almacenamiento mientras preservan los perfiles de sabor. Los aperitivos y comidas listas para consumir necesitan texturizantes que preserven la integridad del producto durante toda su vida útil. Las salsas, aderezos y condimentos utilizan texturizantes emulsionantes para prevenir la separación y garantizar una textura consistente. Los productos de nutrición infantil y clínica requieren texturizantes que cumplan con los estándares de seguridad y nutricionales mientras proporcionan la textura adecuada para necesidades dietéticas específicas.

Análisis Geográfico

América del Norte tiene una participación de mercado del 53,00% en 2024, respaldada por marcos regulatorios sólidos que permiten la innovación mientras mantienen los estándares de seguridad, como lo demuestra el sistema de notificación GRAS de la FDA para nuevos texturizantes como la celulosa fibrilada. La avanzada infraestructura de procesamiento de alimentos de la región y la aceptación de los consumidores de productos premium con textura mejorada crean condiciones óptimas para aplicaciones de texturizantes de alto valor. La expansión de la instalación de Ingredion en Indianápolis por USD 100 millones refleja la confianza de la industria en el mercado norteamericano, con un sólido desempeño en su segmento de Soluciones de Textura y Salud durante todo 2024. El enfoque de la región en productos de etiqueta limpia impulsa la demanda de almidones nativos e hidrocoloides naturales que proporcionan funcionalidad mientras satisfacen las preferencias de los consumidores por ingredientes reconocibles.

Asia-Pacífico exhibe la tasa de crecimiento más rápida con una CAGR del 7,89% (2025-2030), impulsada por el aumento del consumo de alimentos procesados, la urbanización y la mejora de la armonización regulatoria. El mercado de nutracéuticos de la región, que se espera alcance USD 441,7 mil millones para 2026, presenta oportunidades para texturizantes funcionales que combinan beneficios sensoriales y de salud. El sistema de Alimentos con Declaraciones de Función de Japón demuestra el progreso regulatorio que apoya la innovación mientras protege a los consumidores. China e India emergen como mercados clave debido a sus grandes bases de consumidores y la expansión de las poblaciones de clase media que buscan alimentos procesados premium con soluciones avanzadas de textura.

Europa mantiene una posición de mercado sólida a través de estrictos estándares regulatorios que apoyan los texturizantes naturales establecidos mientras regulan los nuevos aditivos. El programa de reevaluación de aditivos alimentarios de la EFSA[3]Centro para la Promoción de las Importaciones, "Tendencias de Abastecimiento de Aditivos Alimentarios Naturales", cbi.eu establece puntos de referencia internacionales mientras garantiza la confianza del mercado en la seguridad de los hidrocoloides. Los compradores europeos exigen certificaciones de sostenibilidad y trazabilidad, creando oportunidades para proveedores que demuestren prácticas responsables. El enfoque de la región en la sostenibilidad y los productos de etiqueta limpia se alinea con los desarrollos en fermentación de precisión para la producción de texturizantes. América del Sur y Oriente Medio y África ofrecen potencial de crecimiento a través del desarrollo de industrias de procesamiento de alimentos y el aumento de la sofisticación de los consumidores, aunque las complejidades regulatorias y las limitaciones de infraestructura afectan el desarrollo del mercado y la eficiencia de costos.

Panorama Competitivo

El mercado de textura alimentaria muestra una fragmentación moderada, lo que permite tanto a las empresas establecidas como a los nuevos especialistas en tecnología ganar participación de mercado a través de un posicionamiento diferenciado. Las principales empresas como Ingredion, Kerry Group y DSM-Firmenich mantienen sus posiciones a través de la integración vertical, las redes de distribución global y las carteras de productos integrales que sirven a múltiples categorías de alimentos. El segmento de Sabor, Textura y Salud de DSM-Firmenich logró un crecimiento de ventas del 6% en el primer semestre de 2024, lo que refleja una integración exitosa de la fusión y capacidades tecnológicas ampliadas.

La industria continúa consolidándose, como lo evidencia la propuesta de adquisición de CP Kelco por parte de Tate & Lyle por USD 1,8 mil millones, que tiene como objetivo fortalecer las capacidades en soluciones de edulcoración, sensación en boca y fortificación alineadas con las tendencias de salud y sostenibilidad. Los nuevos participantes del mercado se diferencian a través de plataformas de fermentación de precisión y formulación impulsadas por inteligencia artificial que mejoran la eficiencia del desarrollo de productos al tiempo que reducen los costos y el impacto ambiental en comparación con los métodos de extracción convencionales. Las empresas que implementan aprendizaje automático en el diseño de productos alimentarios obtienen ventajas competitivas al utilizar algoritmos genéticos y modelado mecanístico para predecir características sensoriales y optimizar texturas.

Existen oportunidades de mercado en texturizantes biosintéticos, particularmente como alternativas a los hidrocoloides a base de algas marinas afectados por vulnerabilidades en la cadena de suministro. Estas vulnerabilidades, impulsadas por escaseces relacionadas con el clima y restricciones regulatorias, han elevado los precios del agar a USD 35-45 por kilogramo. Las empresas que integran la experiencia tradicional con las capacidades digitales obtienen ventajas en el desarrollo rápido de formulaciones y soluciones personalizadas mientras mantienen el cumplimiento regulatorio en los mercados globales.

Líderes de la Industria de Textura Alimentaria

Cargill Inc.

International Flavors and Fragrances Inc.

Tate and Lyle Plc

Ingredion Incorporated

Kerry Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: En la feria comercial IFFA de Fráncfort, Sarda Bio Polymers presentó soluciones de hidrocoloides de base vegetal y etiqueta limpia para aplicaciones de carne y proteínas alternativas. Sus ofertas incluyen goma guar, goma cassia tora, konjac, xantana, carragenina, xiloglucano de tamarindo y CMC, diseñados para mejorar la textura con un procesamiento mínimo, enfatizando la sostenibilidad y el rendimiento.

- Marzo 2025: Cargill inauguró una nueva planta de molienda de maíz en Gwalior, Madhya Pradesh, operada por el fabricante indio Saatvik Agro Processors, para satisfacer la creciente demanda de las industrias de confitería, fórmula infantil y lácteos de India.

- Marzo 2025: Ingredion se asoció con la empresa austriaca Agrana para aumentar la producción de almidón en Rumanía, ampliando su presencia manufacturera en Europa del Este para atender la creciente demanda regional de almidones especiales.

- Febrero 2025: Linqing Deneng Golden Corn Bio Limited, una subsidiaria de China Starch Holding Company, amplió sus operaciones inaugurando dos instalaciones adicionales de procesamiento de almidón. La empresa opera dos líneas de producción de almidón de maíz en sus instalaciones existentes, con capacidades de producción anuales de 550.000 toneladas y 450.000 toneladas, respectivamente.

Alcance del Informe Global del Mercado de Textura Alimentaria

| Hidrocoloides |

| Almidón y Derivados |

| Gelatina |

| Pectina |

| Texturizantes a Base de Proteínas |

| Derivados de Celulosa |

| Base Vegetal |

| Base Animal |

| Microbiana y Derivada de Fermentación |

| Biosintética/Fermentación de Precisión |

| Polvo |

| Líquido |

| Gel/Emulsión |

| Panadería y Confitería |

| Lácteos y Postres Congelados |

| Alternativas de Carne y Aves |

| Bebidas |

| Aperitivos y Comidas Listas para Consumir |

| Salsas, Aderezos y Condimentos |

| Nutrición Infantil y Clínica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Hidrocoloides | |

| Almidón y Derivados | ||

| Gelatina | ||

| Pectina | ||

| Texturizantes a Base de Proteínas | ||

| Derivados de Celulosa | ||

| Por Fuente | Base Vegetal | |

| Base Animal | ||

| Microbiana y Derivada de Fermentación | ||

| Biosintética/Fermentación de Precisión | ||

| Por Forma | Polvo | |

| Líquido | ||

| Gel/Emulsión | ||

| Por Aplicación | Panadería y Confitería | |

| Lácteos y Postres Congelados | ||

| Alternativas de Carne y Aves | ||

| Bebidas | ||

| Aperitivos y Comidas Listas para Consumir | ||

| Salsas, Aderezos y Condimentos | ||

| Nutrición Infantil y Clínica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de textura alimentaria?

El mercado se sitúa en USD 16,51 mil millones en 2025 y se proyecta que alcance USD 20,45 mil millones para 2030.

¿Qué categoría de producto tiene la mayor participación?

Los hidrocoloides lideran con una participación del 38,34% en 2024 debido a su versatilidad en múltiples sistemas alimentarios.

¿Qué región está creciendo más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 7,89% entre 2025 y 2030 a medida que la urbanización impulsa una mayor adopción de alimentos procesados.

¿Por qué los texturizantes de fermentación de precisión están ganando atención?

Ofrecen calidad constante y reducen la dependencia de cultivos sensibles al clima, apoyando una CAGR del 7,50% para el segmento biosintético.

Última actualización de la página el: