Tamaño y Cuota del Mercado de Edulcorantes de Almidón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.20% CAGR |

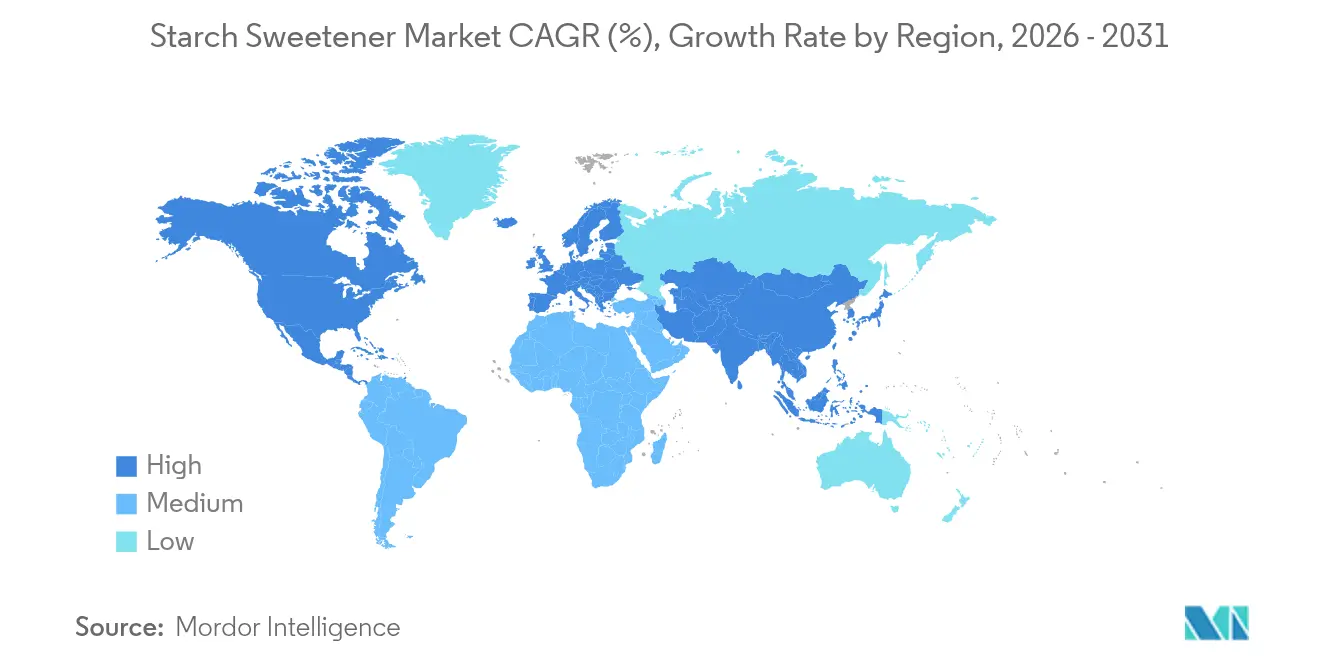

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Edulcorantes de Almidón por Mordor Intelligence

Se espera que el tamaño del mercado de edulcorantes de almidón crezca de USD 22,49 mil millones en 2025 a USD 23,66 mil millones en 2026 y se prevé que alcance USD 30,48 mil millones en 2031 a una CAGR del 5,20% durante 2026-2031. El crecimiento del mercado está impulsado por el aumento de la demanda del sector de alimentos procesados, las reformulaciones de productos orientadas a la reducción del contenido de azúcar y la expansión de las aplicaciones farmacéuticas. Los fabricantes están implementando tecnologías enzimáticas y de membranas avanzadas para reducir los ciclos de producción y el consumo de energía, lo que ayuda a gestionar los costos durante las fluctuaciones en los precios de las materias primas. La región de Asia-Pacífico demuestra la mayor tasa de crecimiento debido al aumento de los ingresos disponibles y las regulaciones de reducción de azúcar, mientras que América del Norte mantiene su posición como el mayor mercado en volumen debido a su consolidada infraestructura de procesamiento de maíz. El cambio de la industria hacia diversas materias primas, incluidos los almidones de yuca, trigo y papa, ayuda a amortiguar la volatilidad de precios y respalda los objetivos de sostenibilidad ambiental. Los jarabes de glucosa y el jarabe de maíz de alta fructosa (JMAF) continúan dominando los segmentos de productos, cumpliendo funciones esenciales en aplicaciones de alimentos y bebidas.

Conclusiones Clave del Informe

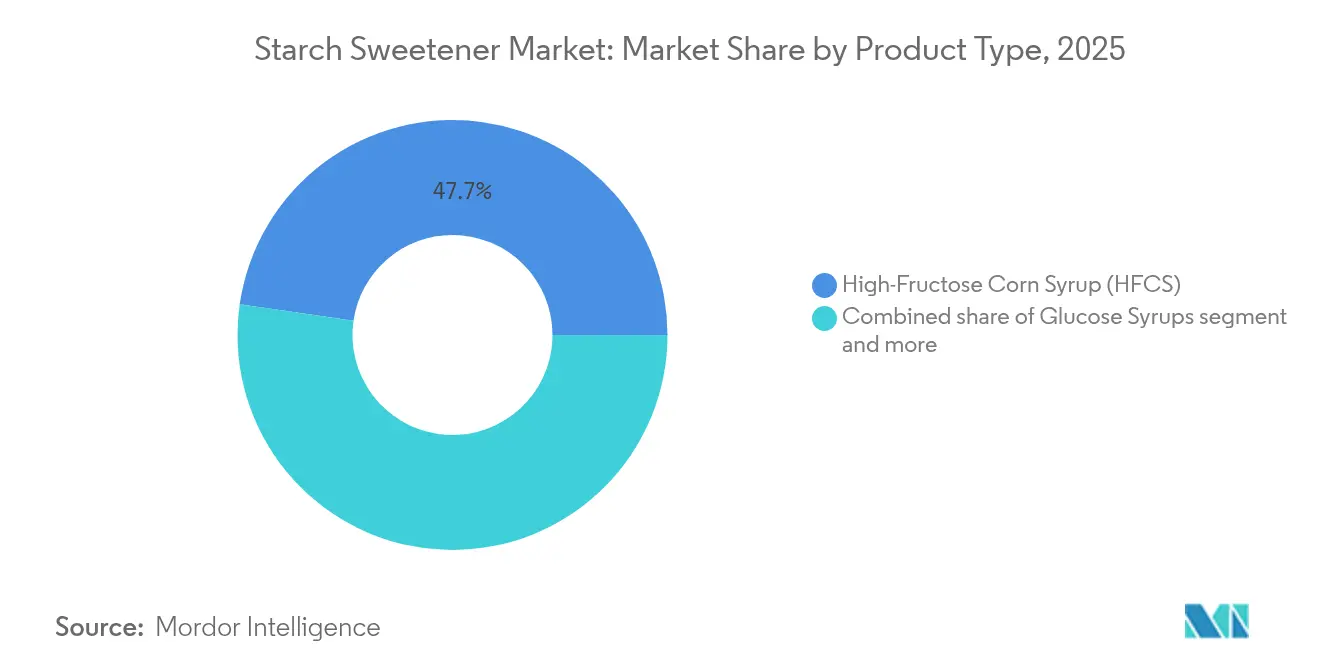

- Por tipo de producto, el jarabe de maíz de alta fructosa registró una cuota de mercado de edulcorantes de almidón del 47,72% en 2025, mientras que se prevé que el jarabe de glucosa se expanda a una CAGR del 6,55% entre 2026-2031.

- Por fuente, el maíz representó el 64,70% del tamaño del mercado de edulcorantes de almidón en 2025, aunque se proyecta que la yuca/tapioca ascienda a una CAGR del 6,75% hasta 2031.

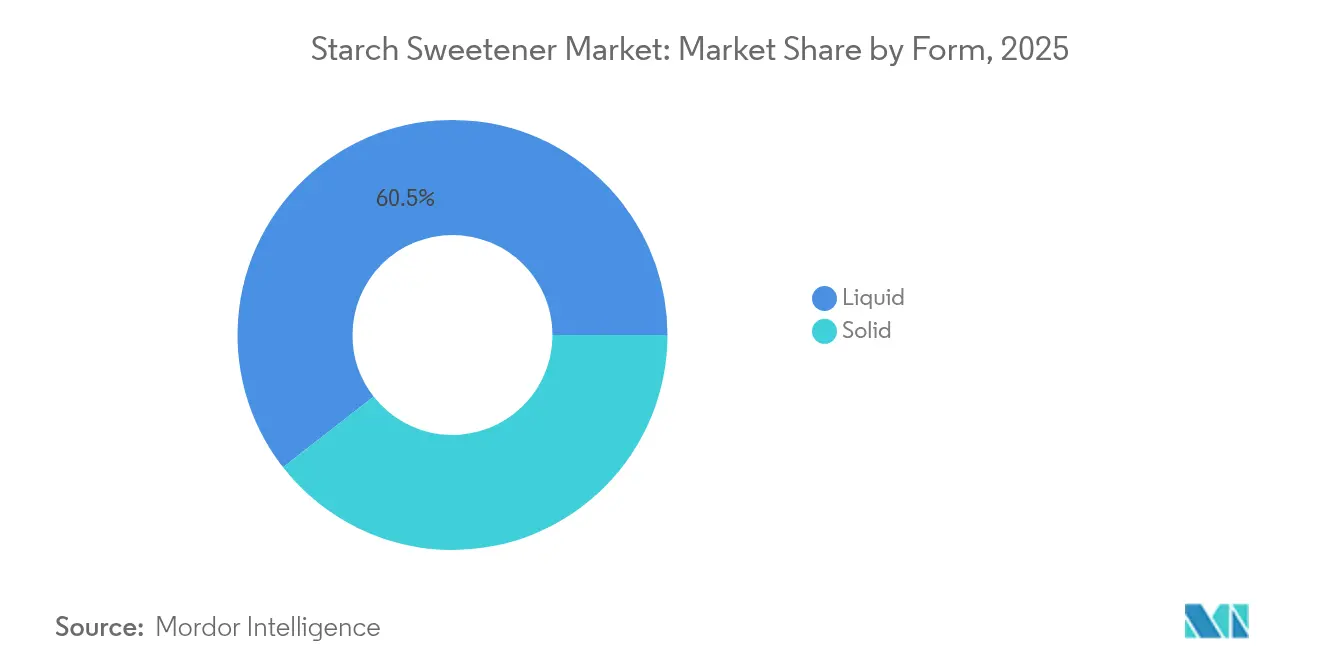

- Por forma, el segmento líquido capturó una cuota de ingresos del 60,55% en 2025; los edulcorantes sólidos avanzan a una CAGR del 6,05% hasta 2031.

- Por aplicación, alimentos y bebidas dominó con una cuota del 45,10% en 2025, mientras que los productos farmacéuticos lideraron el crecimiento con una CAGR del 7,10% durante el período de previsión.

- Por geografía, América del Norte controló el 45,60% de los ingresos de 2025, mientras que Asia-Pacífico está preparada para la expansión más rápida a una CAGR del 6,88% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Edulcorantes de Almidón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La expansión de la industria de alimentos procesados impulsa el crecimiento del mercado | +1.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Cambio del consumidor hacia alternativas más saludables | +0.9% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de edulcorantes naturales | +0.8% | Global, liderada por mercados desarrollados | Mediano plazo (2-4 años) |

| Abundancia y fácil disponibilidad de materias primas | +0.6% | América del Norte, América del Sur, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Mayor conciencia sobre salud y bienestar | +0.7% | Global, con adopción temprana en centros urbanos | Largo plazo (≥ 4 años) |

| Avances tecnológicos en procesos enzimáticos y de fermentación | +0.5% | Global, concentrada en centros de fabricación desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de la Industria de Alimentos Procesados Impulsa el Crecimiento del Mercado

El aumento global en el consumo de alimentos procesados y de conveniencia es un impulsor significativo del crecimiento en el mercado de edulcorantes de almidón. A medida que los consumidores con poco tiempo optan cada vez más por comidas listas para consumir, aperitivos y bebidas, los fabricantes buscan ingredientes que hagan más que simplemente endulzar; también deben mejorar la textura, apoyar la conservación y mantener la estabilidad del producto a lo largo de su vida útil. Según la encuesta «Ultra-Processed Food Pulse» de 2023 de Ayana Bio, el 82% de los adultos en Estados Unidos consumía regularmente alimentos ultraprocesados, lo que subraya el papel central que desempeñan dichos productos en las dietas modernas [1]Fuente: Ayana Bio, Los datos de la encuesta revelan que dos tercios de los adultos estadounidenses comerían más y pagarían más por alimentos ultraprocesados que incluyan ingredientes más nutritivos,

ayanabio.com. La expansión del sector de alimentos procesados genera una demanda sostenida de edulcorantes funcionales, en particular las opciones derivadas del almidón como los jarabes de glucosa y el jarabe de maíz de alta fructosa (JMAF), que ofrecen múltiples beneficios tecnológicos. En las bebidas funcionales, por ejemplo, los jarabes de glucosa se utilizan cada vez más no solo por su poder edulcorante, sino también como fuente de energía, en particular en productos que potencian la inmunidad y que ganan impulso en los mercados de Asia-Pacífico.

Cambio del Consumidor Hacia Alternativas Más Saludables

El cambio global hacia opciones alimentarias más saludables está emergiendo como un poderoso impulsor en el mercado de edulcorantes de almidón, remodelando la innovación de productos y la selección de ingredientes. Los consumidores son cada vez más conscientes del vínculo entre el consumo excesivo de azúcar y las enfermedades crónicas, en particular la diabetes y la obesidad. Según el informe de 2025 de la Federación Internacional de Diabetes, aproximadamente 589 millones de adultos de entre 20 y 79 años vivían con diabetes en 2024, con el 81% residiendo en países de ingresos bajos y medios. Las proyecciones indican que este número podría aumentar a 853 millones en 2045. La enfermedad cobró 3,4 millones de vidas solo en 2024 y llevó el gasto sanitario global más allá de USD 1 billón, un aumento del 338% en los últimos 17 años [2]Fuente: Federación Internacional de Diabetes, Más de 250 millones de personas en todo el mundo desconocen que tienen diabetes, según nuevas investigaciones de la FID,

idf.org. Estas cifras alarmantes han puesto un intenso foco en la reforma dietética, impulsando la demanda de alternativas edulcorantes más saludables y con menos calorías. En respuesta, los fabricantes de edulcorantes de almidón están diversificando sus carteras para incluir edulcorantes naturales y de bajo contenido calórico como la stevia, el fruto del monje y mezclas de edulcorantes derivados del almidón con ingredientes a base de fibra o proteína para mejorar la respuesta glucémica.

Creciente Demanda de Edulcorantes Naturales

El cambio global hacia dietas de etiqueta limpia, naturales y de base vegetal está impulsando significativamente la demanda de edulcorantes de almidón de origen natural. Los consumidores son cada vez más conscientes de lo que contienen sus alimentos, lo que impulsa la preferencia por ingredientes que no solo sean funcionales, sino también percibidos como seguros y saludables. Los edulcorantes a base de almidón procedentes de maíz, trigo, yuca y papa se están beneficiando de esta tendencia, especialmente cuando respaldan afirmaciones como natural,

sin OMG,

y «orgánico». Según el estudio ATLAS de 2023 de Ingredion Inc., el 44% de los consumidores examina detenidamente tanto las etiquetas de ingredientes como las de información nutricional para tomar decisiones alimentarias más saludables, lo que pone de relieve la creciente importancia de la transparencia y las formulaciones de etiqueta limpia en el desarrollo de productos [3]Fuente: Ingredion, Ofrecer la combinación adecuada de beneficios puede aumentar la cuota en valor y la fidelidad a la marca,

ingredion.com. El informe de 2024 del Consejo Internacional de Información Alimentaria indica que el 36% de los consumidores en Estados Unidos asocia los términos «natural» y «orgánico» con una mayor seguridad alimentaria, lo que aumenta la confianza en los productos que llevan estas etiquetas [4]Fuente: IFIC, Encuesta de Alimentación y Salud IFIC 2024,

foodinsight.org. En respuesta, los productores de edulcorantes de almidón están avanzando en tecnologías de procesamiento más limpias y desarrollando sistemas de edulcoración híbridos que combinan derivados naturales del almidón con alternativas de bajo contenido calórico.

Avances Tecnológicos en Procesos Enzimáticos y de Fermentación

Las innovaciones de vanguardia en tecnologías enzimáticas y de fermentación están transformando el mercado de edulcorantes de almidón al mejorar la eficiencia de producción, la sostenibilidad y la adaptabilidad a las demandas del mercado. Los procesos tradicionales de fabricación de edulcorantes de almidón están evolucionando mediante sistemas biocatalíticos modernos que mejoran el rendimiento, reducen el tiempo de procesamiento y minimizan el impacto ambiental. La optimización enzimática permite a los productores controlar con precisión la hidrólisis del almidón, mejorando las tasas de conversión y facilitando la producción de jarabes de glucosa, maltosa y jarabe de maíz de alta fructosa (JMAF). La tecnología de fermentación ha ampliado las aplicaciones de los edulcorantes a base de almidón al permitir el desarrollo de edulcorantes de etiqueta limpia, sin OMG y especializados con propiedades funcionales específicas. Estas tecnologías respaldan la utilización de fuentes alternativas de almidón, incluidas la tapioca, la yuca y la papa, lo que amplía las opciones de materias primas y mejora la flexibilidad de la cadena de suministro. Estos avances tecnológicos resultan en procesos rentables que se alinean con los objetivos de sostenibilidad y los requisitos de etiqueta limpia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud y percepciones negativas | -0.8% | Global, particularmente en mercados desarrollados con conciencia sanitaria | Largo plazo (≥ 4 años) |

| Disponibilidad de alternativas cercanas | -0.5% | Global, con concentración en mercados desarrollados | Mediano plazo (2-4 años) |

| Precios fluctuantes de las materias primas | -0.6% | Global, con impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Vida útil limitada de ciertos productos de edulcorantes de almidón | -0.3% | Global, particularmente en climas tropicales y húmedos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Salud y Percepciones Negativas

A pesar de su uso generalizado y sus ventajas funcionales, los edulcorantes de almidón enfrentan un escrutinio creciente debido a preocupaciones de salud y percepciones cambiantes de los consumidores. El consumo de jarabe de glucosa y jarabe de maíz de alta fructosa (JMAF) se ha asociado con problemas de salud, incluida la obesidad, la diabetes tipo 2 y los trastornos metabólicos. Estas implicaciones para la salud han afectado la percepción de los consumidores, en particular en los mercados desarrollados donde los consumidores examinan las etiquetas de los productos y evitan los ingredientes procesados. Las iniciativas globales para reducir el consumo de azúcar y aumentar la conciencia sobre los riesgos para la salud han llevado a los consumidores y las autoridades reguladoras a exigir reformulaciones de productos y requisitos de etiquetado mejorados. El uso del JMAF ha disminuido a medida que los fabricantes de alimentos y bebidas lo eliminan o sustituyen para cumplir con los requisitos de etiqueta limpia y bajo índice glucémico. El mercado también enfrenta una competencia intensificada de alternativas naturales y de base vegetal como la stevia, el fruto del monje y la alulosa, que los consumidores generalmente perciben como opciones más saludables.

Precios Fluctuantes de las Materias Primas

La volatilidad en los precios de las materias primas clave como el maíz, el trigo, la yuca y la papa supone una restricción significativa para el mercado de edulcorantes de almidón. Como materias primas principales, estas materias agrícolas están sujetas a una amplia gama de factores externos, incluido el cambio climático, las tensiones geopolíticas, las interrupciones en la cadena de suministro y los cambios en las políticas comerciales. Incluso pequeñas fluctuaciones en la oferta o la demanda global pueden generar aumentos pronunciados de costos, que impactan directamente en los márgenes de producción de los fabricantes de edulcorantes de almidón. En regiones muy dependientes de las importaciones, las fluctuaciones cambiarias y los costos logísticos agravan aún más la inestabilidad de precios. Esta imprevisibilidad dificulta las estrategias de precios a largo plazo tanto para los productores como para los usuarios finales en las industrias de alimentos, bebidas y productos farmacéuticos. Además, los cambios impulsados por la sostenibilidad hacia cultivos alternativos o prácticas de agricultura regenerativa, aunque beneficiosos para el medioambiente, pueden limitar la disponibilidad o aumentar el costo de ciertas fuentes de almidón en el corto plazo. Para mantenerse competitivos, los fabricantes invierten cada vez más en la diversificación de la cadena de suministro, el abastecimiento integrado y las tecnologías de procesamiento avanzadas para optimizar los rendimientos y reducir la dependencia de los insumos. Sin embargo, hasta que se logre una mayor estabilidad agrícola y comercial, la volatilidad de los precios de las materias primas seguirá siendo un desafío crítico en la industria de los edulcorantes de almidón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Jarabes de Glucosa se Aceleran a Pesar del Dominio del JMAF

El jarabe de maíz de alta fructosa representa una cuota de mercado del 47,72% en 2025, respaldado por su presencia consolidada en las industrias de bebidas y alimentos procesados y sus métodos de producción rentables. Se proyecta que los jarabes de glucosa crezcan a una CAGR del 6,55% de 2026 a 2031, principalmente debido a sus aplicaciones en productos farmacéuticos y su alineación con las tendencias de etiqueta limpia. La adopción de métodos de producción enzimática para los jarabes de glucosa ofrece mejor calidad y eficiencia en comparación con la hidrólisis ácida, mientras que materias primas como la yuca, el trigo y el sorgo proporcionan diversos beneficios funcionales.

El jarabe de maltosa experimenta una mayor adopción en los mercados asiáticos debido a su dulzor moderado y compatibilidad con los procesos de fermentación. La dextrina continúa expandiendo su presencia en excipientes farmacéuticos y aplicaciones de modificación de textura en alimentos. El mercado refleja un cambio hacia alternativas conscientes de la salud mientras satisface los requisitos técnicos en todas las industrias. A pesar de su alto poder edulcorante, el uso de fructosa enfrenta desafíos derivados de las regulaciones relacionadas con la salud y las tendencias de reformulación de productos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Fuente: La Yuca Perturba el Dominio Establecido del Maíz

En 2025, el maíz ostenta una cuota de mercado dominante del 64,70%, lo que subraya su sólida infraestructura y eficiente procesamiento. Mientras tanto, las fuentes de yuca y tapioca están en auge, con la mayor tasa de crecimiento del 6,75% de CAGR de 2026 a 2031. Este auge se atribuye en gran medida a la expansión de la capacidad de producción y a los beneficios de sostenibilidad en la región de Asia-Pacífico. La creciente demanda de fuentes alternativas y sostenibles de almidón impulsa aún más esta tendencia. Las fuentes de trigo aprovechan las fortalezas de procesamiento de Europa y su posicionamiento sin OMG. En contraste, las fuentes de papa lidian con desafíos de oferta debidos a cosechas deficientes en Alemania, lo que influye en la dinámica de precios global.

La diversificación hacia fuentes alternativas refleja estrategias de resiliencia de la cadena de suministro y las preferencias de los consumidores por orígenes variados de ingredientes. Plantas tropicales no convencionales como Canna edulis y Xanthosoma sagittifolium emergen como fuentes potenciales de almidón, ofreciendo alta productividad con una gestión agronómica mínima en regiones tropicales. La valorización del licor de maceración de maíz mediante biotransformación demuestra cómo los procesadores maximizan la utilización de materias primas, produciendo ácidos orgánicos, enzimas y pigmentos naturales a partir de subproductos del procesamiento.

Por Forma: Los Edulcorantes Sólidos Ganan Terreno a Través de la Innovación

Las formas líquidas dominan con una cuota de mercado del 60,55% en 2025, impulsadas por la conveniencia de procesamiento y las cadenas de suministro consolidadas en la fabricación de bebidas y alimentos. Sin embargo, las formas sólidas logran un crecimiento más rápido a una CAGR del 6,05% de 2026 a 2031, impulsadas por las aplicaciones farmacéuticas y los requisitos de alimentos especializados. Los edulcorantes de almidón sólidos ofrecen ventajas en sistemas de liberación controlada de fármacos, con almidones modificados que demuestran propiedades superiores de desintegración de tabletas y perfiles de biocompatibilidad.

Los almidones reticulados mejoran la estabilidad ante ciclos de congelación-descongelación y la resistencia al procesamiento, lo que los hace valiosos en aplicaciones de alimentos congelados y procesos industriales. La adopción por parte de la industria farmacéutica de excipientes a base de almidón impulsa la demanda de tamaños de partícula y tasas de disolución controladas con precisión, con empresas que invierten en equipos de procesamiento especializados para cumplir con los requisitos regulatorios. Las ventajas de manejo y almacenamiento de polvos de las formas sólidas atraen a los fabricantes que buscan optimizar el inventario y reducir los requisitos de cadena de frío, en particular en mercados emergentes con infraestructura de refrigeración limitada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Los Productos Farmacéuticos Lideran la Ola de Innovación

Los alimentos y bebidas mantienen la mayor cuota de aplicación del 45,10% en 2025, abarcando usos tradicionales en formulaciones de panadería, confitería, lácteos y bebidas. Los productos farmacéuticos emergen como la aplicación de más rápido crecimiento con una CAGR del 7,10% de 2026 a 2031, impulsada por el desarrollo de sistemas avanzados de administración de fármacos y las aprobaciones regulatorias de novedosos excipientes a base de almidón. Las ciclodextrinas derivadas del almidón mejoran la solubilidad y biodisponibilidad de los fármacos, con aplicaciones que abarcan terapias orales, oftálmicas y dirigidas. Las aplicaciones de cuidado personal y cosméticos se benefician de las propiedades hidratantes y texturizantes de los edulcorantes de almidón, mientras que otras aplicaciones incluyen usos industriales en la fabricación de papel y empaques biodegradables.

El desarrollo por parte del Departamento de Agricultura de los Estados Unidos (USDA) de sistemas de administración a base de almidón para compuestos bioactivos de origen vegetal representa una frontera de innovación significativa, abordando los desafíos de sabor, solubilidad y estabilidad mientras promueve el desarrollo de alimentos funcionales. La convergencia de aplicaciones alimentarias y farmacéuticas crea oportunidades para ingredientes de doble propósito que ofrecen tanto beneficios nutricionales como terapéuticos, alineándose con las preferencias de los consumidores por alimentos funcionales y enfoques de atención sanitaria preventiva.

Análisis Geográfico

América del Norte ostenta una cuota de mercado del 45,60% en 2025, aprovechando la infraestructura consolidada de procesamiento de maíz y la integración madura de la industria alimentaria. El crecimiento del consumo se mantiene estable a medida que las marcas masivas reducen el uso de azúcar regular y lanzan variantes de calorías medias que dependen de mezclas personalizadas de glucosa-fructosa. Las asociaciones gubernamentales promueven el cultivo regenerativo de maíz, alineando la seguridad del suministro con los objetivos ambientales. Se proyecta que la región de Asia-Pacífico crezca a una CAGR del 6,88% de 2026 a 2031, impulsada por el aumento de la conciencia sanitaria, las políticas gubernamentales de reducción de azúcar y la creciente capacidad de fabricación farmacéutica.

La producción agrícola de la región de Asia-Pacífico respalda esta expansión. La Oficina Nacional de Estadísticas de China informa que los agricultores produjeron 207,5 millones de toneladas métricas de arroz y 140 millones de toneladas métricas de trigo en 2024, que son materias primas esenciales para la producción de edulcorantes. Esta producción agrícola interna mejora la capacidad de China para fabricar alternativas de edulcorantes a base de almidón. Además, las regulaciones revisadas de etiquetado de alimentos GB 7718 de China, que entran en vigor en 2027, requieren la divulgación detallada del contenido de azúcar. Este cambio regulatorio impulsa a los fabricantes a utilizar edulcorantes derivados de yuca, trigo y arroz. En Indonesia, la implementación del sistema de Niveles Nutricionales está alentando a las empresas a desarrollar aperitivos con contenido reducido de azúcar, lo que incrementa la demanda de jarabe de glucosa y otros edulcorantes producidos a partir de almidones.

Europa mantiene una demanda estable a través de iniciativas centradas en la sostenibilidad y los requisitos de etiqueta limpia. La autorización de la Autoridad Europea de Seguridad Alimentaria (EFSA) del jarabe de isomaltulosa y la directiva de ecodiseño pendiente del bloque impulsan la demanda de tecnologías de procesamiento de bajo contenido de carbono. América del Sur se beneficia de la abundante materia prima de yuca y las nuevas líneas brasileñas de JMAF recientemente puestas en marcha que exportan a embotelladoras regionales. Oriente Medio y África representan oportunidades emergentes a medida que aumentan la urbanización y el consumo de alimentos procesados, aunque las limitaciones de infraestructura restringen el potencial de crecimiento inmediato.

Panorama Competitivo

El mercado de edulcorantes de almidón exhibe una concentración moderada, lo que indica una fragmentación competitiva que permite oportunidades estratégicas de consolidación. Los líderes globales como Cargill Incorporated, Archer Daniels Midland, Tate & Lyle PLC, Ingredion Inc. y Roquette Frères persiguen actualizaciones de capacidad, integración vertical de materias primas y adquisiciones de ingredientes especializados.

Los innovadores de nivel medio se centran en azúcares raros y avances enzimáticos. Roquette y Bonumose avanzan en la producción a escala de tagatosa mediante biocatalizadores propietarios. Roquette y Green Plains utilizan la Tecnología de Azúcar Limpio para entregar dextrosa de bajo contenido de carbono a partir de la fermentación de maíz con una intensidad de gases de efecto invernadero un 40% menor. Las presentaciones de propiedad intelectual sobre inmovilización de enzimas, filtración por membranas y desarrollo de cepas guiado por IA continúan en aumento, lo que ilustra el papel de la tecnología como diferenciador competitivo.

Los especialistas regionales, incluidos Zhucheng Dongxiao Biotechnology en China y Gulshan Polyols en India, capturan la demanda local a través de ventajas de costos y apoyo gubernamental. Las empresas conjuntas estratégicas, ejemplificadas por la planta de almidón de AGRANA-Ingredion en Rumanía, subrayan la importancia de la proximidad geográfica a los clientes clave.

Líderes de la Industria de Edulcorantes de Almidón

Cargill Incorporated

The Archer Daniels Midland Company

Ingredion Inc.

Tate & Lyle PLC

Roquette Frères

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Cargill inauguró una planta de molienda de maíz en Gwalior, Madhya Pradesh, a través de una asociación con Saatvik Agro Processors. La instalación tiene una capacidad inicial de 500 toneladas por día, ampliable a 1.000 toneladas por día, y produce derivados del almidón incluidos edulcorantes para los sectores de confitería, fórmula infantil y lácteos en crecimiento de India.

- Octubre de 2024: Green Plains Inc. inauguró la primera instalación comercial de Tecnología de Azúcar Limpio™ (CST™) en Shenandoah, Iowa. La instalación, que utiliza un proceso patentado de Fluid Quip Technologies, produce dextrosa y jarabes de glucosa con hasta un 40% menor intensidad de carbono en comparación con los métodos convencionales de molienda húmeda.

- Octubre de 2024: Tate & Lyle estableció ALFIE (Laboratorio Automatizado para la Experimentación de Ingredientes) en su Centro de Colaboración e Innovación con Clientes en Singapur. El laboratorio equipado con robótica acelera el desarrollo de soluciones de sensación en boca realizando pruebas de caracterización de ingredientes hasta diez veces más rápido, incorporando capacidades de modelado predictivo y conectividad de datos.

Alcance del Informe del Mercado Global de Edulcorantes de Almidón

El mercado global de edulcorantes de almidón está segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado estudiado está segmentado en dextrina, fructosa, jarabe de maíz de alta fructosa, jarabe de glucosa y alcoholes de azúcar. El segmento de alcoholes de azúcar se clasifica además en sorbitol, maltitol, xilitol, eritritol y otros alcoholes de azúcar. Por aplicación, el informe analiza panadería, lácteos y postres, carne y productos cárnicos, sopas, salsas y aderezos, bebidas, confitería, suplementos dietéticos y otras aplicaciones. Además, el informe toma en consideración el mercado de edulcorantes de almidón en economías establecidas y emergentes, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

| Jarabe de Maíz de Alta Fructosa (JMAF) |

| Dextrina |

| Fructosa |

| Jarabes de Glucosa |

| Jarabe de Maltosa |

| Otros |

| Maíz |

| Trigo |

| Yuca/Tapioca |

| Papa |

| Otros |

| Líquido |

| Sólido |

| Alimentos y Bebidas | Panadería y Confitería |

| Lácteos y Postres | |

| Bebidas | |

| Carne y Aves de Corral | |

| Otros Alimentos y Bebidas | |

| Productos Farmacéuticos | |

| Cuidado Personal y Cosméticos | |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Países Bajos | |

| Italia | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Nigeria | |

| Arabia Saudita | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Jarabe de Maíz de Alta Fructosa (JMAF) | |

| Dextrina | ||

| Fructosa | ||

| Jarabes de Glucosa | ||

| Jarabe de Maltosa | ||

| Otros | ||

| Por Fuente | Maíz | |

| Trigo | ||

| Yuca/Tapioca | ||

| Papa | ||

| Otros | ||

| Por Forma | Líquido | |

| Sólido | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Confitería |

| Lácteos y Postres | ||

| Bebidas | ||

| Carne y Aves de Corral | ||

| Otros Alimentos y Bebidas | ||

| Productos Farmacéuticos | ||

| Cuidado Personal y Cosméticos | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Países Bajos | ||

| Italia | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Nigeria | ||

| Arabia Saudita | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de edulcorantes de almidón?

El mercado de edulcorantes de almidón está valorado en USD 23,66 mil millones en 2026 y se proyecta que alcance USD 30,48 mil millones en 2031.

¿Qué segmento se está expandiendo más rápido?

Los productos farmacéuticos registran el mayor crecimiento, con una CAGR del 7,10% prevista para 2026-2031.

¿Qué tan grande es Asia-Pacífico en este mercado?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,88%, impulsada por las reformas de etiquetado y el aumento de los ingresos disponibles.

¿Por qué los edulcorantes a base de yuca están ganando atención?

La yuca crece bien en climas tropicales, respalda el posicionamiento sin OMG y registra la CAGR más alta a nivel de fuente del 6,75%.

Última actualización de la página el: