Tamaño y Participación del Mercado de Almidón con Etiqueta Limpia

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

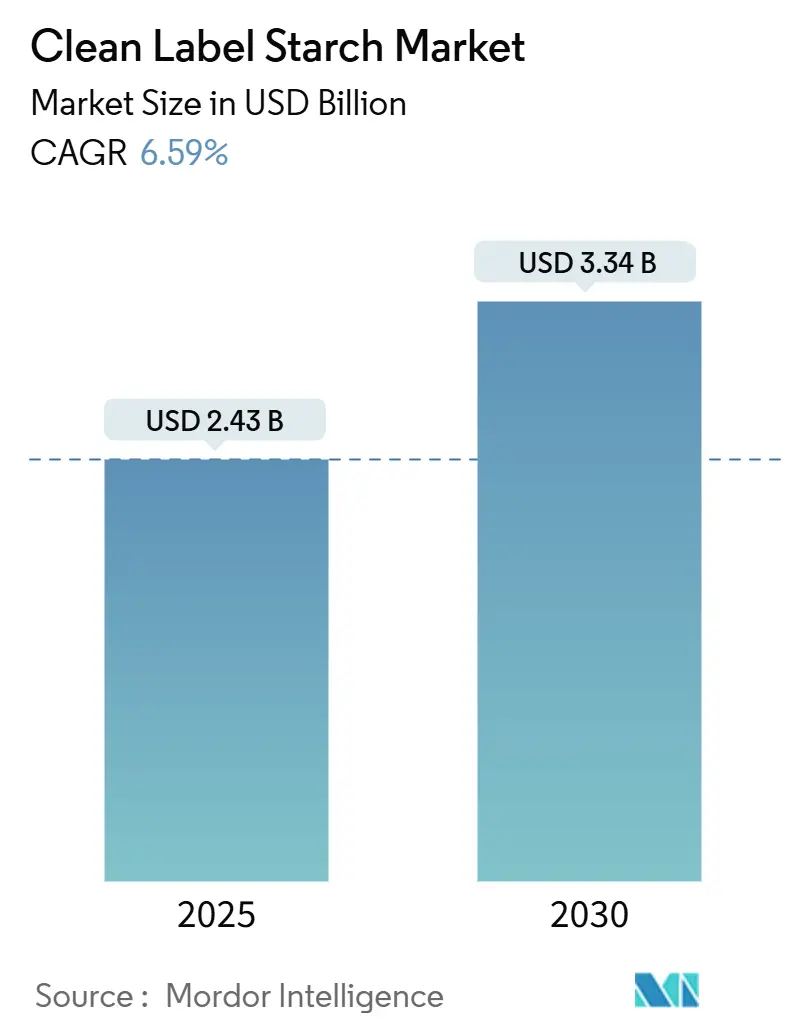

| Tamaño del Mercado (2025) | 2.43 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.34 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.59% CAGR |

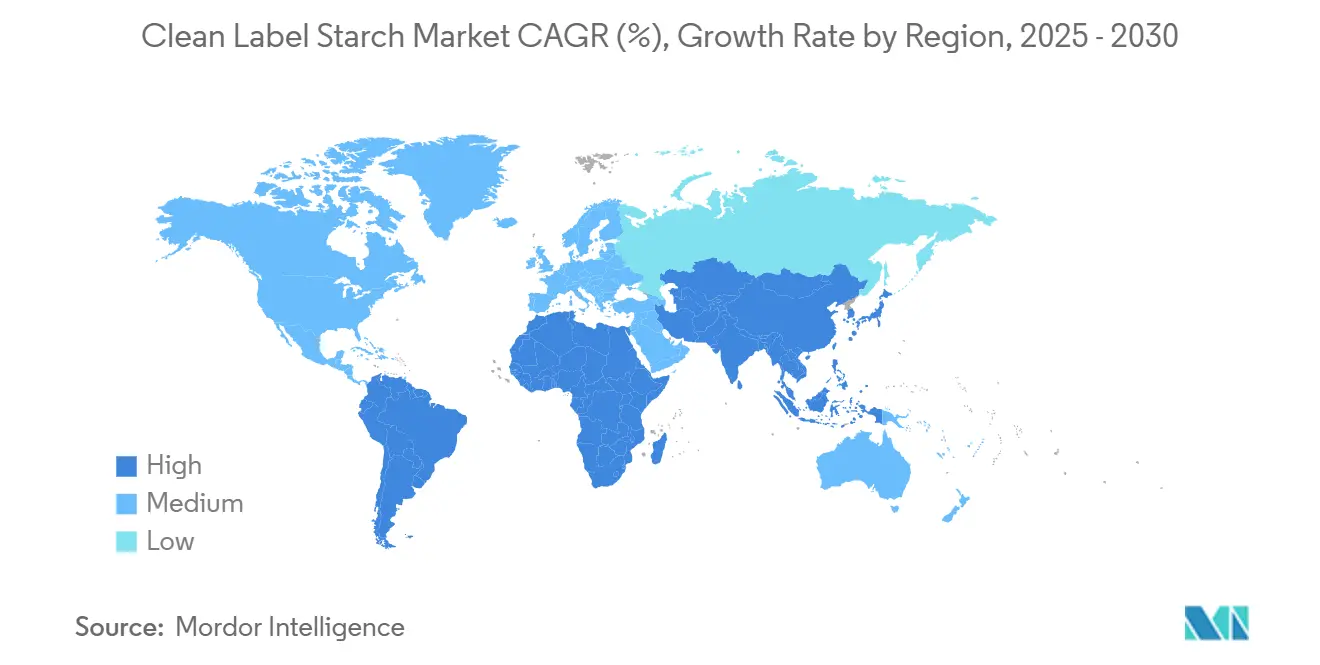

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almidón con Etiqueta Limpia por Mordor Intelligence

El mercado global de almidón con etiqueta limpia alcanzó un hito significativo, llegando a USD 2,43 mil millones en 2025, y está preparado para expandirse aún más hasta USD 3,34 mil millones en 2030, demostrando una tasa de crecimiento anual compuesta (CAGR) constante del 6,59%. Esta trayectoria ascendente en el tamaño del mercado se deriva del panorama regulatorio en evolución y de la mayor conciencia de los consumidores sobre la transparencia de los ingredientes. Los desarrollos regulatorios notables incluyen la revisión integral de la definición de "saludable" por parte de la FDA, que entró en vigor en febrero de 2025, y la implementación por parte de China de estrictas normas de etiquetado de alimentos (GB 7718-2025), programadas para comenzar en marzo de 2027 [1]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Uso de la Declaración 'Saludable' en el Etiquetado de Alimentos", fda.gov. El avance del mercado está facilitado principalmente por innovadoras tecnologías de modificación física, que permiten a los fabricantes ofrecer un rendimiento funcional óptimo sin recurrir a alteraciones químicas. Este progreso tecnológico aborda eficazmente el desafío de la industria de mantener la eficiencia de procesamiento mientras se adhiere a los requisitos de etiqueta limpia.

Conclusiones Clave del Informe

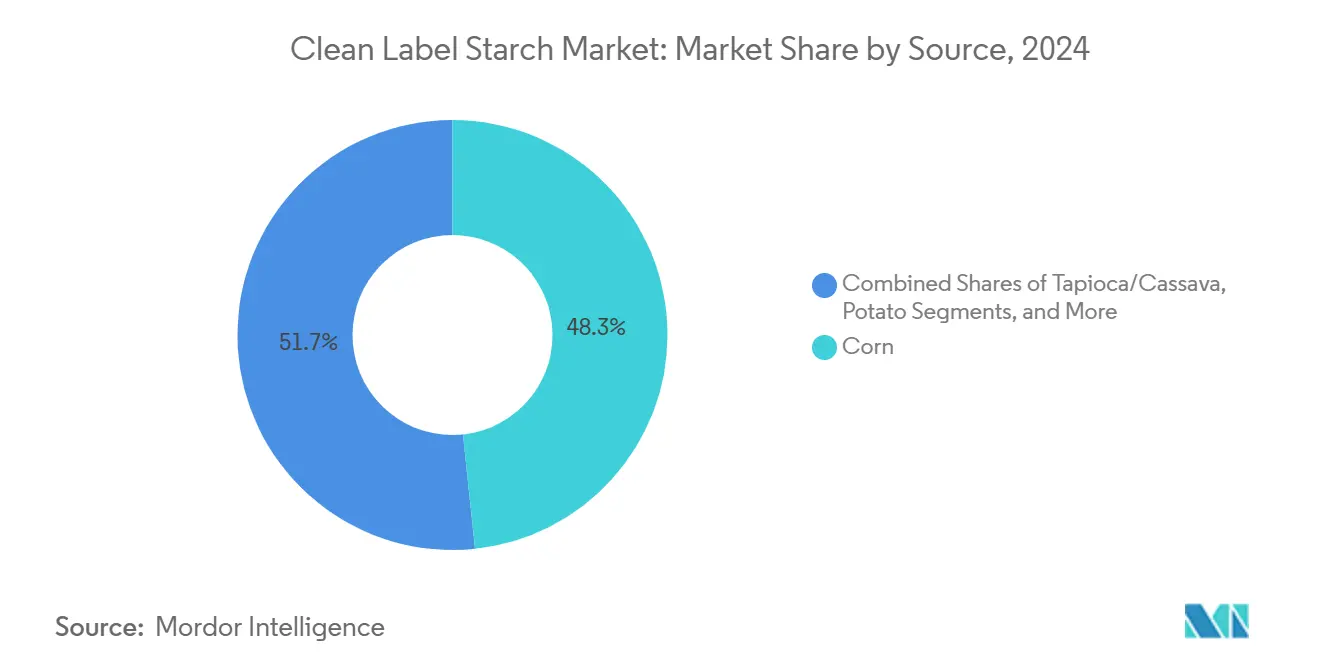

- Por fuente, el maíz representó el 48,33% de la participación del mercado de almidón con etiqueta limpia en 2024, y se prevé que la tapioca/yuca crezca a una CAGR del 7,48% entre 2025 y 2030.

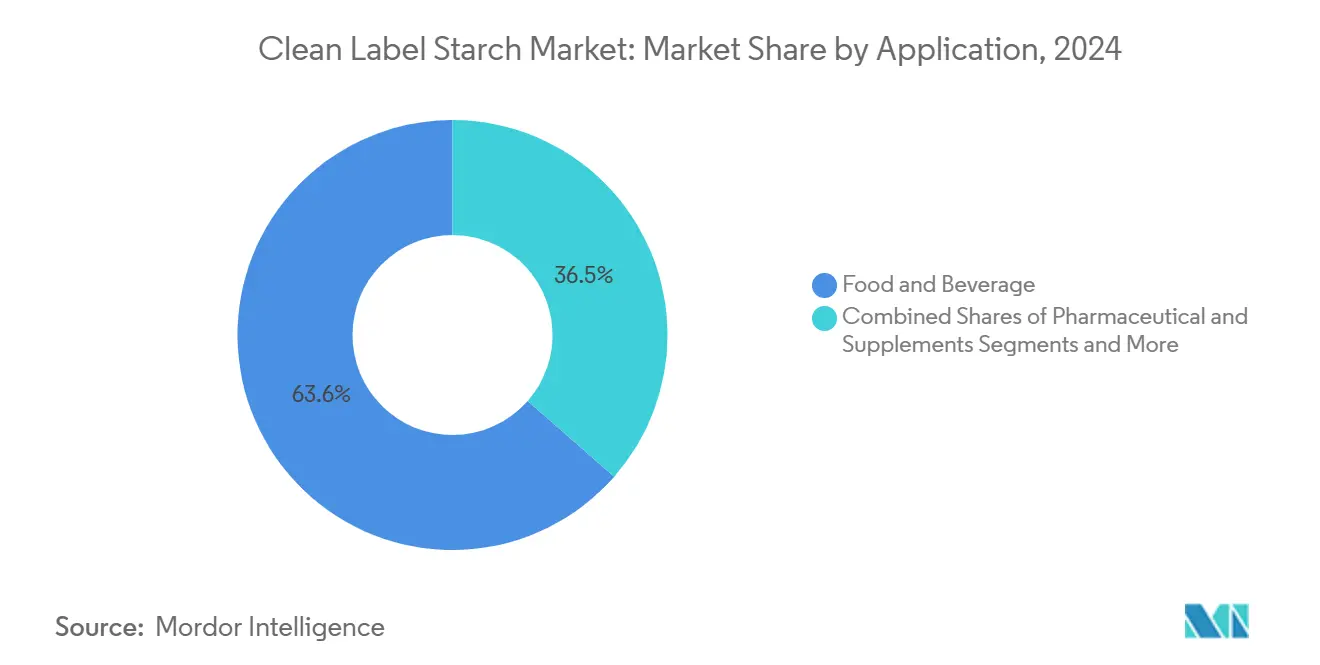

- Por aplicación, el segmento de alimentos y bebidas representó el 63,55% del tamaño del mercado de almidón con etiqueta limpia en 2024, mientras que el segmento farmacéutico y de suplementos avanza a una CAGR del 7,64% hasta 2030.

- Por geografía, América del Norte lideró con una participación de ingresos del 37,94% en 2024, mientras que se proyecta que Asia-Pacífico registre una CAGR del 7,83% de 2025 a 2030.

Tendencias e Información del Mercado Global de Almidón con Etiqueta Limpia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de ingredientes naturales y mínimamente procesados | +1.8% | Global con posicionamiento premium en América del Norte y la UE | Mediano plazo (2-4 años) |

| Mayor enfoque del consumidor en la transparencia alimentaria y el etiquetado de ingredientes | +1.5% | América del Norte y la UE como núcleo, con expansión hacia APAC | Corto plazo (≤2 años) |

| Preferencia por alimentos de origen vegetal y libres de alérgenos | +1.2% | Global, con adopción acelerada en centros urbanos | Mediano plazo (2-4 años) |

| Avances técnicos en la modificación física del almidón | +0.9% | Centros de fabricación en América del Norte, la UE y Tailandia | Largo plazo (≥4 años) |

| Tendencias de salud y bienestar que priorizan productos sin aditivos | +0.8% | América del Norte y la UE, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Capacidad del almidón con etiqueta limpia para resistir diversas condiciones de procesamiento | +0.6% | Centros de fabricación globales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Ingredientes Naturales y Mínimamente Procesados

La demanda de los consumidores ha evolucionado significativamente, con clientes que ahora buscan no solo productos orientados a la salud, sino también una transparencia completa sobre cómo los ingredientes pasan de la fuente al estante. La revisión integral de la definición de "saludable" por parte de la FDA representa un cambio crucial, que exige a los fabricantes incluir grupos de alimentos específicos que coincidan directamente con lo que los consumidores esperan de sus productos. Esta actualización regulatoria elimina eficazmente la confusión entre las afirmaciones de marketing y el valor nutricional real. En respuesta a las necesidades del mercado, los fabricantes han adoptado innovadoras técnicas de modificación física, como los tratamientos por ultrasonido e hidrotérmicos, que mejoran el rendimiento del almidón sin depender de procesos químicos. Este avance tecnológico aborda directamente los desafíos de la industria para mantener la calidad del producto mientras satisface las preferencias de los consumidores por listas de ingredientes más simples. El argumento comercial para este enfoque es convincente, ya que las empresas que implementan estos métodos han logrado capturar primas de precio que oscilan entre el 15 y el 20% por encima de los productos de almidón modificado tradicionales, lo que demuestra una fuerte aceptación del mercado de las iniciativas de etiqueta limpia.

Mayor Enfoque del Consumidor en la Transparencia Alimentaria y el Etiquetado de Ingredientes

La armonización regulatoria global está transformando los requisitos de transparencia en los principales mercados, cambiando fundamentalmente la forma en que operan las empresas. La implementación de la norma GB 7718-2025 en China exige ahora una divulgación integral de ingredientes, mientras que el Reglamento General de Seguridad de Productos de la UE impone estándares de trazabilidad más rigurosos en toda la cadena de suministro. Este movimiento hacia la estandarización ofrece ventajas operativas significativas para los grandes fabricantes, pero al mismo tiempo impone una carga financiera sustancial a las empresas más pequeñas que intentan mantener el cumplimiento normativo. Las directrices propuestas por la FDA sobre el etiquetado nutricional en el frente del envase representan un cambio significativo hacia información nutricional más accesible para el consumidor, lo que puede influir sustancialmente en cómo los fabricantes posicionan y comercializan los almidones con etiqueta limpia en comparación con sus alternativas sintéticas [2]Fuente: Registro Federal, "Etiquetado de Alimentos: Información Nutricional en el Frente del Envase", federalregister.gov. A nivel estatal, Texas y Luisiana han introducido regulaciones que exigen transparencia mediante códigos QR para aditivos específicos, reflejando tendencias federales más amplias y creando un panorama de cumplimiento complejo que favorece naturalmente a las organizaciones con profunda experiencia regulatoria. En respuesta a estas presiones duales de requisitos regulatorios y expectativas cambiantes de los consumidores, las empresas están realizando inversiones sustanciales en sofisticados sistemas de documentación de la cadena de suministro que pueden validar eficazmente las declaraciones de etiqueta limpia mediante datos completos y trazables.

Preferencia por Alimentos de Origen Vegetal y Libres de Alérgenos

Los productos de origen vegetal abordan ahora preocupaciones ambientales y éticas más allá de las preferencias dietéticas, con los almidones con etiqueta limpia funcionando como componentes esenciales en las formulaciones de proteínas alternativas. En la región de Asia-Pacífico, los consumidores priorizan los estándares de etiqueta limpia en las proteínas alternativas y se muestran cautelosos ante los productos altamente procesados, a pesar de la creciente aceptación de las opciones de origen vegetal. El enfoque en los productos libres de alérgenos crea oportunidades de mercado premium a medida que los fabricantes trabajan para eliminar los alérgenos comunes preservando la textura y la estabilidad. A partir de 2024, el almidón de guisante ha surgido como una alternativa de etiqueta limpia a las fuentes tradicionales de maíz y papa, con investigaciones de mercado que indican una fuerte preferencia de los consumidores por las etiquetas limpias y disposición a pagar precios premium por dichos productos. La combinación de tendencias de origen vegetal y requisitos libres de alérgenos ofrece oportunidades de diferenciación para los fabricantes que pueden ofrecer rendimiento funcional a través de fuentes alternativas de almidón.

Avances Técnicos en la Modificación Física del Almidón

A partir de 2024, las tecnologías de modificación física se están volviendo comercialmente viables, con técnicas como los campos eléctricos pulsados y la microfluidización que mejoran la funcionalidad sin aditivos químicos. La instalación de Tecnología de Azúcar Limpio de Green Plains demuestra este avance a través de su implementación a escala comercial, produciendo volúmenes sustanciales de dextrosa baja en carbono con emisiones de gases de efecto invernadero significativamente menores que los métodos tradicionales. Las tecnologías térmicas, incluido el secado en tambor, la extrusión y el proceso DIC, resultan rentables al tiempo que mantienen los estándares de seguridad alineados con los requisitos de etiqueta limpia. Sin embargo, escalar estas tecnologías mientras se mantiene la competitividad económica frente a las alternativas modificadas químicamente requiere una inversión de capital sustancial, lo que otorga ventaja a los fabricantes establecidos con capacidades de investigación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exigentes demandas de la cadena de suministro para materias primas de alta calidad y no transgénicas | -1.2% | Global, con presión aguda en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Mayor inversión en investigación y desarrollo requerida para innovar sin modificación química | -0.8% | Centros de fabricación con capacidades de I+D | Largo plazo (≥ 4 años) |

| Potencial de contaminación cruzada por alérgenos | -0.5% | Instalaciones de fabricación globales | Mediano plazo (2-4 años) |

| Mejora limitada de la vida útil en comparación con los equivalentes sintéticos | -0.4% | Global, con especial impacto en los mercados de exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Exigentes Demandas de la Cadena de Suministro para Materias Primas de Alta Calidad y No Transgénicas

La complejidad del abastecimiento de ingredientes no transgénicos continúa presentando desafíos significativos en el mercado, ya que la demanda de los consumidores supera consistentemente el suministro certificado disponible. En respuesta a esta dinámica del mercado, grandes empresas agrícolas como Cargill han establecido programas especializados para productores con el fin de garantizar un suministro estable de materias primas. Las sustanciales primas de precio asociadas con los cultivos no transgénicos introducen presiones financieras que afectan la capacidad de los fabricantes para mantener precios competitivos, particularmente en segmentos de mercado donde la sensibilidad al precio es alta. El riguroso proceso de verificación de la cadena de suministro requiere documentación exhaustiva y protocolos de prueba regulares, lo que no solo aumenta la complejidad operativa, sino que también requiere inversiones sustanciales en capital de trabajo. A pesar de que los datos del Ministerio de Agricultura de Japón demuestran riesgos mínimos de contaminación cruzada entre cultivos transgénicos y no transgénicos, las fuertes preferencias de los consumidores continúan exigiendo estrictos protocolos de segregación, añadiendo capas de complejidad a las operaciones logísticas. La concentración geográfica de la producción de cultivos no transgénicos en regiones específicas expone a los fabricantes a posibles interrupciones del suministro, lo que los obliga a desarrollar sólidas estrategias de mitigación de riesgos mediante enfoques de abastecimiento diversificados y el establecimiento de asociaciones contractuales a largo plazo con los productores.

Mayor Inversión en Investigación y Desarrollo Requerida para Innovar sin Modificación Química

La investigación en modificación física exige una inversión de capital inicial significativa, que a menudo asciende a millones de dólares, con retornos comerciales inciertos. Esta carga financiera afecta particularmente a los fabricantes más pequeños que buscan posicionar sus productos con etiquetas limpias en el mercado. El intrincado proceso de lograr una funcionalidad comparable mediante métodos físicos requiere no solo equipos avanzados, sino también un equipo de técnicos e investigadores especializados, recursos típicamente disponibles para empresas establecidas con instalaciones de investigación y desarrollo bien desarrolladas. La compleja red de patentes en torno a las técnicas de modificación física crea importantes desafíos de propiedad intelectual, dificultando que las nuevas empresas accedan e implementen estas tecnologías. En el ámbito de las alternativas naturales, si bien el desarrollo de almidón reticulado utilizando compuestos como el ácido cítrico muestra resultados alentadores, los fabricantes deben invertir tiempo y recursos considerables en estudios de validación para garantizar que estos productos funcionen tan eficazmente como sus equivalentes modificados químicamente. La ausencia de directrices regulatorias claras para los nuevos procesos de modificación física en diversas regiones introduce incertidumbres adicionales en el mercado, lo que obliga a las empresas a sopesar cuidadosamente sus decisiones de inversión y estrategias de entrada al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Dominio del Maíz Enfrenta Presión de Diversificación

El panorama del mercado global de almidón demuestra el dominio continuo del maíz, con una participación de mercado sustancial del 48,33% en 2024. Esta sólida posición en el mercado se deriva de las extensas redes de cadena de suministro del maíz y la sofisticada infraestructura de procesamiento desarrollada a lo largo de décadas. En respuesta a las dinámicas del mercado y las estrategias de gestión de riesgos, los fabricantes recurren cada vez más a la tapioca/yuca como fuente alternativa de materia prima, que se proyecta alcanzará una tasa de crecimiento notable del 7,48% de CAGR hasta 2030.

Tailandia se ha establecido como un actor fundamental en la industria global del almidón, liderando la producción mundial de yuca con una impresionante capacidad de procesamiento que supera los 30 millones de toneladas anuales, de las cuales el 80% se convierte en almidón [3]Fuente: Asociación Tailandesa de Almidón de Tapioca, "Antecedentes de la Tapioca", thaitapiocastarch.org. Este significativo volumen de producción ha creado un entorno de precios estable que desafía eficazmente las ventajas de costo históricas del maíz en el mercado. Dentro del segmento de mercado premium, el almidón de papa mantiene su papel esencial en aplicaciones específicas, particularmente donde la claridad del producto y la neutralidad del sabor son parámetros de calidad cruciales. Si bien el almidón de trigo ofrece beneficios funcionales distintos en ciertos procesos de fabricación, su expansión en el mercado enfrenta una resistencia creciente debido al creciente cambio de los consumidores hacia alternativas sin gluten.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Crecimiento Farmacéutico Supera la Innovación Alimentaria

Se proyecta que el segmento farmacéutico y de suplementos alcance una tasa de crecimiento anual compuesta del 7,64% hasta 2030. Este crecimiento está impulsado principalmente por los fabricantes que amplían los ingredientes con etiqueta limpia más allá de las aplicaciones alimentarias tradicionales. En respuesta a las demandas del mercado, los fabricantes de excipientes están desarrollando activamente alternativas naturales para reemplazar los aglutinantes y desintegrantes sintéticos en sus formulaciones. Un ejemplo notable es el almidón pregelatinizado LYCATAB de Roquette, que ha demostrado una sólida viabilidad comercial en formas de dosificación oral. Su cumplimiento con los estándares de la Farmacopea Europea y de los Estados Unidos ha permitido un amplio acceso al mercado en regiones globales.

El segmento de alimentos y bebidas mantiene actualmente una posición dominante con una participación de mercado del 63,55% en 2024. Sin embargo, este segmento experimenta importantes desafíos de maduración del mercado. Este cambio ocurre a medida que los ingredientes con etiqueta limpia pasan de ser una ventaja competitiva distintiva a convertirse en un requisito esencial de la industria. Los fabricantes en este espacio deben ahora navegar en un mercado donde las formulaciones con etiqueta limpia se consideran una expectativa de referencia en lugar de un factor diferenciador.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantiene su posición dominante en el mercado de etiqueta limpia, con una participación de mercado sustancial del 37,94% en 2024. Este liderazgo se deriva de la sólida infraestructura regulatoria de la región y de una base de consumidores sofisticada que prioriza productos alimentarios premium y transparentes. El mercado se beneficia de importantes desarrollos regulatorios, incluida la revisión integral de la definición de "saludable" por parte de la FDA y las propuestas de regulaciones de etiquetado nutricional en el frente del envase. Las iniciativas a nivel estatal continúan dando forma al panorama, con Texas implementando estrictos requisitos de divulgación de ingredientes. Las capacidades de fabricación de la región se están expandiendo, como lo evidencia la inversión estratégica de USD 200 millones de Jungbunzlauer en una instalación de goma xantana de última generación en Port Colborne, Ontario, que capitaliza los recursos locales de maíz mientras implementa medidas avanzadas de protección ambiental.

La región de Asia-Pacífico emerge como el mercado de más rápido crecimiento, proyectando una sólida CAGR del 7,83% hasta 2030. Esta notable trayectoria de crecimiento está impulsada por la rápida industrialización, el fortalecimiento de los estándares de seguridad alimentaria y la evolución de los marcos regulatorios. La implementación por parte de China de las normas de etiquetado de alimentos GB 7718-2025 demuestra el compromiso de la región con la transparencia y la alineación con las tendencias globales de etiqueta limpia, incluidas disposiciones específicas para prevenir declaraciones engañosas como "sin aditivos alimentarios". Las crecientes capacidades de fabricación de la región y las eficientes redes de cadena de suministro respaldan aún más este impulso de crecimiento.

Europa mantiene su significativa presencia en el mercado a través de sofisticados mecanismos regulatorios, incluidos los requisitos integrales de etiquetado bajo el Reglamento 1169/2011 y los nuevos mandatos de sostenibilidad a través de la Directiva 2024/825. La implementación del Reglamento General de Seguridad de Productos de la UE en diciembre de 2024 introduce requisitos de trazabilidad mejorados, creando ventajas para los fabricantes establecidos con sólidos sistemas de documentación. Estas regulaciones se centran particularmente en prevenir declaraciones ambientales engañosas y garantizar la transparencia del producto, reforzando la posición de Europa en el mercado global de etiqueta limpia.

Panorama Competitivo

El mercado de almidón con etiqueta limpia demuestra una concentración moderada, donde las empresas reconfiguran activamente la dinámica competitiva a través de esfuerzos estratégicos de consolidación. Esta transformación es evidente en el creciente enfoque en la integración vertical y las adquisiciones tecnológicas en toda la industria. Un ejemplo notable es la significativa inversión de Tate & Lyle de USD 1.800 millones en la adquisición de CP Kelco, lo que subraya el valor sustancial otorgado a los ingredientes de origen natural. Este movimiento estratégico refleja la tendencia de la industria donde la pectina y las gomas especiales generan márgenes de beneficio más altos en comparación con los almidones convencionales, al tiempo que permite a las empresas posicionar sus productos con credenciales de etiqueta limpia en diversas aplicaciones.

El panorama competitivo está cada vez más influenciado por las capacidades tecnológicas, particularmente en los procesos de modificación física, que crean barreras de entrada sustanciales para los participantes más pequeños del mercado que carecen de una sólida infraestructura de investigación y desarrollo. Green Plains se ha posicionado como pionero de la industria con su Tecnología de Azúcar Limpio, logrando una notable reducción del 40% en las emisiones de gases de efecto invernadero mientras mantiene el rendimiento funcional que justifica los precios premium en el mercado. De manera similar, la sustancial inversión de USD 100 millones de Ingredion en la expansión de su instalación en Indianápolis demuestra el compromiso de la empresa con el desarrollo de soluciones de textura y salud. Esta inversión estratégica resultó exitosa, generando un impresionante crecimiento del 34% en el ingreso operativo durante 2025, validando la viabilidad económica del posicionamiento de etiqueta limpia en el mercado.

Si bien las empresas emergentes están explorando activamente fuentes alternativas y tecnologías de procesamiento innovadoras, encuentran desafíos significativos para escalar sus operaciones a niveles comerciales. Esta situación favorece naturalmente a los fabricantes establecidos que poseen redes de distribución bien desarrolladas y amplia experiencia regulatoria. El creciente número de solicitudes de patentes centradas en técnicas de modificación física, incluidos procesos avanzados como la microfluidización y las aplicaciones de campo eléctrico pulsado, crea una sólida protección de propiedad intelectual. Estas carteras de patentes limitan eficazmente la accesibilidad tecnológica a los competidores y ayudan a mantener las ventajas competitivas de las empresas líderes en innovación, dando forma a la dirección futura del mercado de almidón con etiqueta limpia.

Líderes de la Industria de Almidón con Etiqueta Limpia

Cargill, Incorporated

Tate & Lyle PLC

Archer Daniels Midland

Ingredion Incorporated

Roquette Frères

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Ingredion anunció una expansión de USD 100 millones en su planta del lado oeste de Indianápolis para mejorar las capacidades de producción y apoyar el crecimiento futuro en soluciones de textura, reflejando el compromiso con la demanda de productos con etiqueta limpia

- Noviembre de 2024: Roquette Frères emitió EUR 600 millones en notas senior para financiar la adquisición del Negocio Objetivo de International Flavors and Fragrances, fortaleciendo las capacidades en el mercado de almidón con etiqueta limpia y los sectores de nutrición alimentaria

- Noviembre de 2024: Tate & Lyle completó la adquisición de CP Kelco por USD 1.800 millones, creando un negocio líder global de soluciones especiales para alimentos y bebidas con capacidades mejoradas en edulcoración, sensación en boca y fortificación

Alcance del Informe Global del Mercado de Almidón con Etiqueta Limpia

| Maíz |

| Tapioca/Yuca |

| Papa |

| Trigo |

| Otros |

| Alimentos y Bebidas | Panadería y Confitería |

| Aperitivos | |

| Sopas, Salsas y Aderezos | |

| Productos Lácteos | |

| Carne y Productos Cárnicos | |

| Otros | |

| Farmacéutica y Suplementos | |

| Cuidado Personal y Cosméticos | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Medio Oriente y África |

| Por Fuente | Maíz | |

| Tapioca/Yuca | ||

| Papa | ||

| Trigo | ||

| Otros | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Confitería |

| Aperitivos | ||

| Sopas, Salsas y Aderezos | ||

| Productos Lácteos | ||

| Carne y Productos Cárnicos | ||

| Otros | ||

| Farmacéutica y Suplementos | ||

| Cuidado Personal y Cosméticos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de almidón con etiqueta limpia para 2030?

Se proyecta que el mercado alcance USD 3,34 mil millones para 2030, expandiéndose a una CAGR del 6,59%.

¿Qué segmento de fuente se espera que registre el crecimiento más rápido hasta 2030?

Se prevé que la tapioca/yuca registre una CAGR del 7,48% a medida que los fabricantes diversifican su dependencia del maíz.

¿Por qué el sector farmacéutico está ganando impulso en la adopción de almidón con etiqueta limpia?

La presión regulatoria para reemplazar excipientes sintéticos y la creciente confianza de los consumidores en los ingredientes naturales impulsan la adopción farmacéutica, que crece a una CAGR del 7,64%.

¿Cómo están influyendo los cambios regulatorios recientes en la dinámica del mercado regional?

Las definiciones actualizadas de la FDA, las directivas de sostenibilidad de la UE y la norma GB 7718-2025 de China elevan colectivamente los estándares de transparencia, impulsando la demanda global de almidón con etiqueta limpia.

¿Qué tan concentrada está la base global de proveedores?

Las principales empresas de ingredientes poseen suficiente participación, lo que indica una consolidación moderada con espacio para innovadores de nicho.

Última actualización de la página el: