Tamaño y Participación del Mercado de Vacunas contra el Cáncer

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

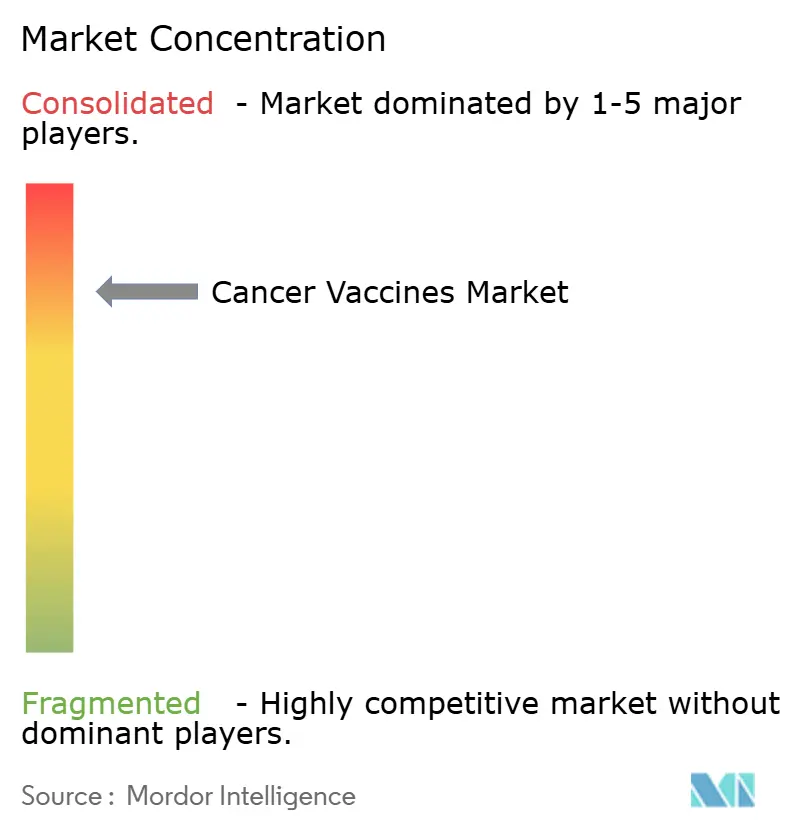

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas contra el Cáncer por Mordor Intelligence

El tamaño del mercado de vacunas contra el cáncer fue valorado en USD 10,67 mil millones en 2025 y se estima que crecerá desde USD 11,75 mil millones en 2026 hasta alcanzar USD 19,06 mil millones en 2031, a una CAGR del 10,14% durante el período de pronóstico (2026-2031). El crecimiento acelerado refleja el giro desde la profilaxis convencional hacia inmunoterapias personalizadas basadas en ARNm [1]Cormac Sheridan, "Las vacunas contra el cáncer de ARNm individualizadas avanzan," Nature Biotechnology, nature.com que codifican neoantígenos específicos del paciente, respaldadas por la predicción de antígenos mediante inteligencia artificial y la fabricación en microfábricas modulares que acortan los ciclos de escalado. La armonización regulatoria —evidente en las designaciones de avance de la FDA y las aprobaciones PRIME de la EMA— reduce la fricción en los ensayos transfronterizos, mientras que los modelos de negocio basados en asociaciones canalizan el capital hacia la diferenciación de plataformas en lugar de productos independientes. América del Norte mantiene el liderazgo, aunque Asia-Pacífico muestra la adopción más rápida a medida que los desarrolladores chinos ofrecen vacunas de ARNm a costos un 99% inferiores a los niveles occidentales.

Conclusiones Clave del Informe

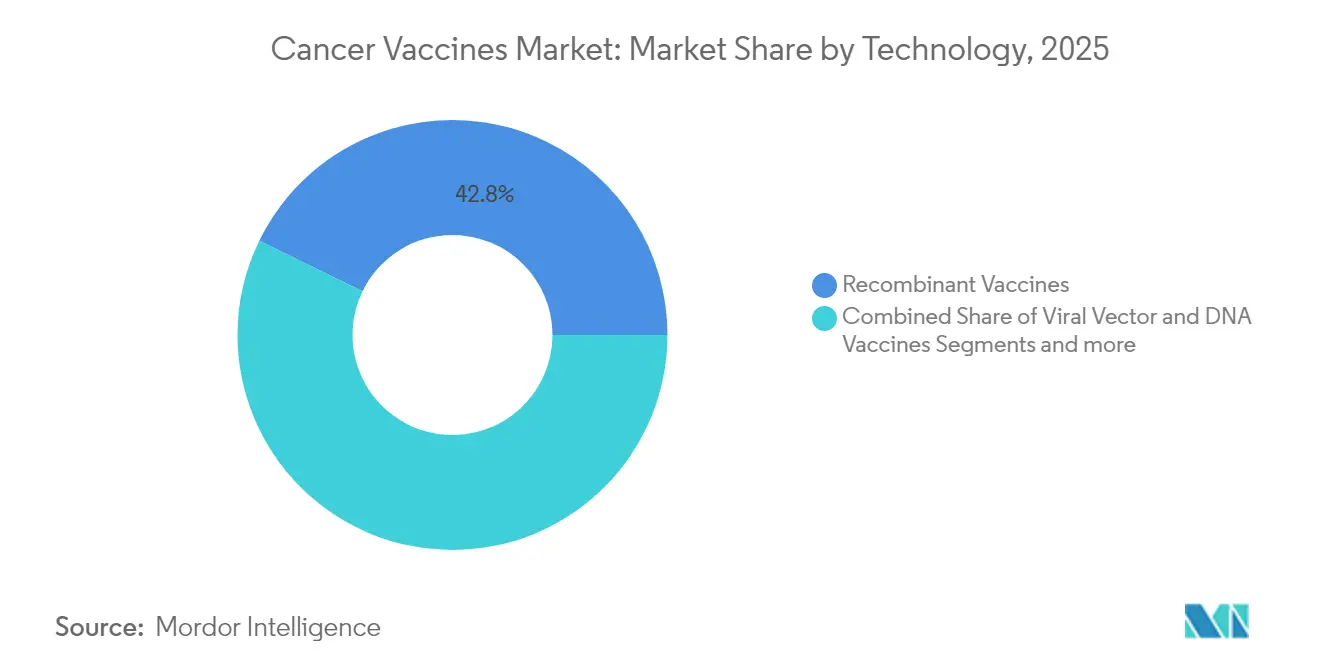

- Por tecnología, las vacunas recombinantes lideraron con una participación de ingresos del 42,78% en 2025, mientras que las plataformas de ARNm/neoantígenos se proyecta que se expandirán a una CAGR del 10,96% hasta 2031.

- Por método de tratamiento, las vacunas preventivas representaron el 89,35% de la participación del mercado de vacunas contra el cáncer en 2025, mientras que las vacunas terapéuticas registran la CAGR proyectada más alta del 11,07% hasta 2031.

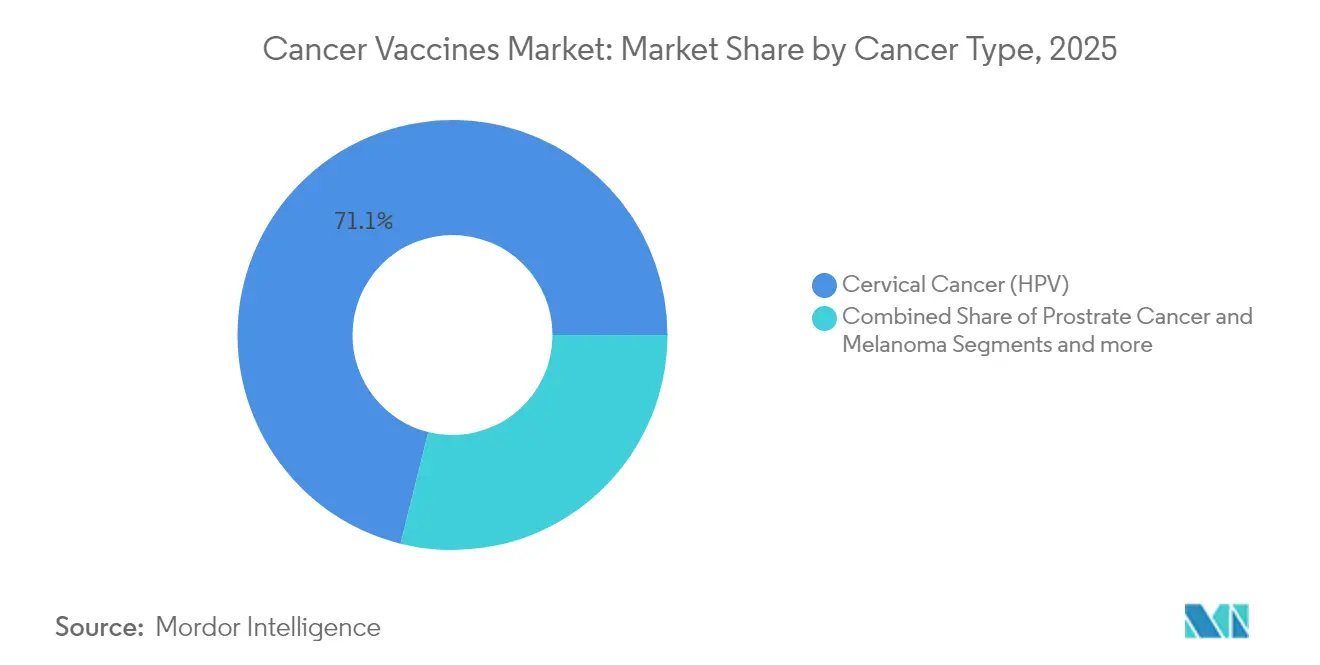

- Por tipo de cáncer, el cáncer cervical representó el 71,12% del tamaño del mercado de vacunas contra el cáncer en 2025, mientras que el melanoma avanza a una CAGR del 10,79% hasta 2031.

- Por vía de administración, la vía intramuscular representó el 64,96% del tamaño del mercado de vacunas contra el cáncer en 2025, mientras que la vía intravenosa avanza a una CAGR del 10,88% hasta 2031.

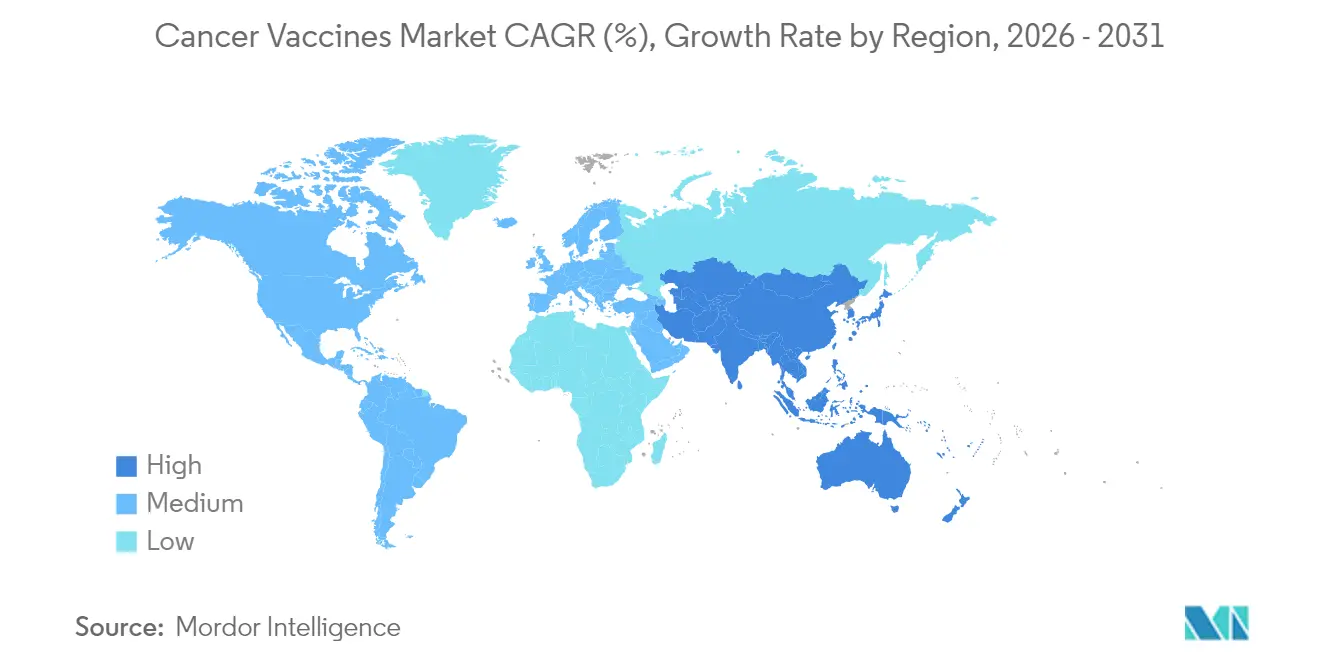

- Por geografía, América del Norte capturó el 45,62% de la participación del mercado de vacunas contra el cáncer en 2025, mientras que Asia-Pacífico tiene un pronóstico de crecimiento a una CAGR del 11,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vacunas contra el Cáncer

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente incidencia global del cáncer | +2.1% | Global; mayor en Asia-Pacífico y África Subsahariana | Largo plazo (≥ 4 años) |

| Aumento de las inversiones en I+D y financiamiento gubernamental | +1.8% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en plataformas de ARNm y neoantígenos | +2.3% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Predicción de antígenos impulsada por IA que reduce costos | +1.4% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Centros de fabricación en microfábricas modulares | +1.2% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Regímenes combinados con inhibidores de puntos de control inmunitario que reducen el riesgo de los ensayos | +1.6% | Global, precedentes regulatorios en EE. UU. y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia Global del Cáncer

Se proyecta que los diagnósticos de cáncer aumentarán un 47% entre 2020 y 2040, con los incrementos más pronunciados en regiones que carecen de infraestructura oncológica integral; este cambio demográfico amplía la población objetivo tanto para las vacunas preventivas como para las terapéuticas. Las sociedades envejecidas presentan mayores cargas de mutaciones, mientras que las prácticas de diagnóstico más tempranas amplían el grupo de pacientes elegibles para inmunoterapias personalizadas. Los regímenes de vacunación compatibles con el tratamiento ambulatorio se alinean con la transición desde la atención oncológica hospitalaria, reduciendo los costos del sistema que pueden superar los USD 150.000 por paciente en mercados de altos ingresos. Por lo tanto, los pagadores ven las vacunas como herramientas de contención de costos en comparación con las terapias sistémicas prolongadas.

Aumento de las Inversiones en I+D y Financiamiento Gubernamental

Las estructuras de asociación público-privada reemplazan cada vez más a las subvenciones tradicionales, compartiendo el riesgo y comprimiendo los plazos. El marco de CMC de CEPI ahora orienta los estándares de calidad para la fabricación de vacunas contra el cáncer, facilitando las presentaciones en múltiples jurisdicciones [2]Anna Särnefält, "Una Guía Estratégica para Mejorar y Reducir el Riesgo en el Desarrollo de Vacunas: El Marco CMC de CEPI," PDA JPST, journal.pda.org. Las solicitudes de patentes europeas para tecnologías oncológicas aumentaron más del 70%, con una participación creciente de las universidades, lo que señala un impulso de innovación colaborativa. El programa de BioNTech en el Reino Unido se compromete a ofrecer vacunas personalizadas a 10.000 pacientes para 2030, ilustrando cómo los sistemas nacionales de salud invierten directamente en vías de comercialización. Los flujos de capital de riesgo siguen sesgados hacia la oncología, dejando una brecha que los fondos gubernamentales llenan cada vez más.

Avances en Plataformas de ARNm y Neoantígenos

La fabricación de ARNm a escala industrial ahora produce lotes específicos para cada paciente en un plazo de 6 a 8 semanas desde la secuenciación del tumor, frente a los 18 meses de las tecnologías convencionales. Las nanopartículas lipídicas logran una presentación de clase I del CMH superior al 80%, y el mapeo de neoantígenos habilitado por IA reduce los falsos positivos en un 60%. El ARNm autoamplificante reduce los requisitos de dosis diez veces [3]Alla Bulashevska, "Inteligencia artificial y neoantígenos: allanando el camino para la inmunoterapia oncológica de precisión," PubMed Central, pmc.ncbi.nlm.nih.gov, aliviando las restricciones de suministro y el estrés de la cadena de frío. Los atlas de neoantígenos compartidos ahora cubren 15 puntos críticos de variantes de nucleótido único y 55 puntos críticos de inserciones y deleciones, allanando el camino para vacunas disponibles en estantería para varios tumores sólidos.

Predicción de Antígenos Impulsada por IA que Reduce Costos

Los flujos de trabajo automatizados reducen los gastos de descubrimiento en un 75% al tiempo que elevan la precisión de predicción de unión al CMH por encima del 90%. La tracción de financiamiento entre las biotecnológicas nativas de IA —la ronda semilla de GBP 12,8 millones de Infinitopes es notable— demuestra la democratización de la inmunómica de alta precisión. En la fase posterior, las secuencias de ARNm optimizadas por IA requieren menos pasos de purificación, aumentan la vida útil y reducen los costos logísticos. Los flujos de trabajo proteogenómicos integrados como NeoDisc ofrecen mapas de antígenos de tumor completo, reduciendo las tasas de desgaste clínico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos regulatorios estrictos y complejidad | -1.9% | Global; mayor impacto en mercados emergentes | Largo plazo (≥ 4 años) |

| Disponibilidad de inmunoterapias alternativas | -1.3% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Brechas en la cadena de frío para la logística personalizada | -0.8% | Asia-Pacífico, América Latina, África Subsahariana | Corto plazo (≤ 2 años) |

| Concentración de propiedad intelectual en neoantígenos que limita a nuevos participantes | -1.1% | EE. UU. y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Plazos Regulatorios Estrictos y Complejidad

Los protocolos de liberación de lotes personalizados y la validación de algoritmos de IA prolongan los ciclos de aprobación entre 18 y 24 meses más allá de los biológicos estándar. Las empresas más pequeñas que carecen de equipos regulatorios globales enfrentan cargas desproporcionadas, aunque el programa PRIME de la EMA otorga estatus acelerado una vez que los datos clínicos maduran. La ausencia de estándares comunes sobre la transparencia de los modelos de IA complica aún más los procesos de revisión, añadiendo costos de cumplimiento que erosionan los márgenes.

Disponibilidad de Inmunoterapias Alternativas

Los inhibidores de puntos de control inmunitario de gran éxito registraron ventas de USD 25 mil millones en 2024, creando vías clínicas consolidadas que las nuevas vacunas deben complementar o superar. Los anticuerpos biespecíficos y las soluciones de nueva generación de células CAR-T ofrecen una reducción tumoral rápida, lo que lleva a los oncólogos a priorizar terapias con respuestas medibles inmediatas. A medida que los perfiles de seguridad de las células CAR-T mejoran en tumores sólidos, las vacunas terapéuticas deben reivindicar su durabilidad y menor toxicidad para convencer a los pagadores y a los médicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Plataformas de ARNm Superan a los Líderes Recombinantes

Las plataformas recombinantes mantuvieron una participación del 42,78% del mercado de vacunas contra el cáncer en 2025. Su base de fabricación instalada y sus reconocidos registros de seguridad las mantienen relevantes, aunque las vacunas de ARNm/neoantígenos se están acelerando a una CAGR del 10,96% hasta 2031, a medida que los desarrolladores priorizan la codificación de antígenos múltiples y la personalización rápida. Las construcciones autoamplificantes reducen el volumen de dosis diez veces y alivian el estrés de la cadena de frío, mejorando la economía para entornos con recursos limitados. Las modalidades de vector viral y ADN continúan atendiendo a poblaciones de nicho donde la termoestabilidad es primordial, especialmente en mercados emergentes. Las vacunas de células completas y dendríticas, aunque de menor volumen, desempeñan roles especializados en regímenes altamente personalizados; la recaudación de USD 20 millones de Diakonos Oncology para el glioblastoma subraya el interés de los inversores.

El espectro tecnológico converge hacia ecosistemas de plataformas que permiten el intercambio de antígenos en cuestión de semanas, una diferenciación clave para los primeros en actuar. Las bibliotecas de neoantígenos compartidos amplían las poblaciones objetivo más allá de los productos a medida, reduciendo los costos por paciente y acortando las revisiones regulatorias. Como resultado, se prevé que el tamaño del mercado de vacunas contra el cáncer atribuido a las construcciones de ARNm amplíe su ventaja, especialmente una vez que las formulaciones a temperatura ambiente entren en ensayos de fase avanzada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Tratamiento: Las Vacunas Terapéuticas Ganan Impulso

El cáncer cervical representó el 71,12% del tamaño del mercado de vacunas contra el cáncer en 2025, un legado de las campañas generalizadas de inmunización contra el VPH. Las vacunas contra el melanoma, sin embargo, avanzan a una CAGR del 10,79% gracias a biomarcadores sólidos que facilitan la selección precisa de pacientes y a las designaciones de avance otorgadas por los reguladores. Los programas para el cáncer de próstata y el glioblastoma se basan en plataformas de células dendríticas, mientras que las estrategias de neoantígenos compartidos abren puertas para los cánceres colorrectal y gástrico. Los resultados positivos en melanoma reducen las percepciones de riesgo para los tumores sólidos adyacentes, atrayendo capital hacia ensayos de plataformas multi-cáncer.

Se espera que la transición de los éxitos en un solo tipo de tumor hacia soluciones de plataforma multi-cáncer diluya con el tiempo el dominio del cáncer cervical, distribuyendo la participación del mercado de vacunas contra el cáncer de manera más equitativa entre las indicaciones para 2031.

Por Tipo de Cáncer: El Melanoma Lidera la Ola de Innovación Post-VPH

El cáncer cervical representó el 71,12% del tamaño del mercado de vacunas contra el cáncer en 2025, un legado de las campañas generalizadas de inmunización contra el VPH. Las vacunas contra el melanoma, sin embargo, avanzan a una CAGR del 10,79% gracias a biomarcadores sólidos que facilitan la selección precisa de pacientes y a las designaciones de avance otorgadas por los reguladores. Los programas para el cáncer de próstata y el glioblastoma se basan en plataformas de células dendríticas, mientras que las estrategias de neoantígenos compartidos abren puertas para los cánceres colorrectal y gástrico. Los resultados positivos en melanoma reducen las percepciones de riesgo para los tumores sólidos adyacentes, atrayendo capital hacia ensayos de plataformas multi-cáncer.

Se espera que la transición de los éxitos en un solo tipo de tumor hacia soluciones de plataforma multi-cáncer diluya con el tiempo el dominio del cáncer cervical, distribuyendo la participación del mercado de vacunas contra el cáncer de manera más equitativa entre las indicaciones para 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: La Adopción de la Vía Intravenosa se Acelera

Las inyecciones intramusculares representaron el 64,96% del volumen de 2025, aprovechando la infraestructura de vacunación prevalente, pero la administración intravenosa está creciendo a una CAGR del 10,88% debido a su capacidad para desencadenar la activación inmunitaria sistémica, fundamental para la enfermedad metastásica. Las matrices de microagujas y los parches similares a tatuajes en evaluación pueden mejorar el cumplimiento, especialmente en entornos ambulatorios. Los sistemas de transporte termoestables amplían aún más el acceso al mercado en geografías con recursos limitados al reducir la dependencia de la cadena de frío.

La mayor biodisponibilidad y la biodistribución dirigida hacen que los formatos intravenosos sean atractivos para los regímenes de terapia combinada, una tendencia que probablemente elevará su proporción del mercado de vacunas contra el cáncer hacia el final de la década.

Análisis Geográfico

La participación del 45,62% de América del Norte en 2025 se debe a vías regulatorias maduras, extensas redes de ensayos clínicos y financiamiento público constante, como las subvenciones de traslación de USD 2,5 millones del Instituto Nacional del Cáncer. El Tratado entre México, Estados Unidos y Canadá (T-MEC) agiliza los estudios transfronterizos, atrayendo a las partes interesadas canadienses y mexicanas hacia empresas conjuntas de fabricación. La cultura de inversión de riesgo sostiene la I+D de alto riesgo, manteniendo el crecimiento del mercado de vacunas contra el cáncer en la región muy por encima de los promedios globales a pesar de las crecientes presiones de costos.

Europa aprovecha iniciativas público-privadas coordinadas; la asociación entre el Reino Unido y BioNTech, que tiene como objetivo a 10.000 pacientes para 2030, ejemplifica cómo los sistemas nacionales de salud utilizan su poder adquisitivo para impulsar la innovación. La EMA PRIME acelera las revisiones en fase avanzada, mientras que Alemania, Francia e Italia aportan experiencia académica y capacidad de fabricación bajo normas de buenas prácticas de manufactura. Los marcos de reembolso que valoran los resultados centrados en el paciente favorecen la adopción de soluciones personalizadas, manteniendo el peso competitivo de Europa.

Asia-Pacífico registra la CAGR más rápida del 11,05% gracias a los programas biotecnológicos patrocinados por el Estado y a la fabricación de bajo costo que erosiona las ventajas de precio occidentales. China financia microfábricas modulares e impulsa campañas gratuitas de vacunación contra el VPH, mientras que Japón y Corea del Sur exportan tecnologías de procesos avanzados. La profundidad de la fabricación por contrato de India y su amplia base de pacientes la convierten en un centro de ensayos clínicos fundamental. La alineación regulatoria de Australia con las normas de la Conferencia Internacional sobre Armonización la posiciona como un mercado puente para la comercialización transpacífica.

Panorama regulatorio

La regulación de las vacunas contra el cáncer sigue dividiéndose entre productos preventivos que siguen marcos establecidos para vacunas y candidatos terapéuticos o personalizados que se revisan como productos biológicos oncológicos, y algunas jurisdicciones también aplican interpretaciones de terapia avanzada. En Estados Unidos, la FDA ha estado avanzando en mecanismos destinados a reducir la fricción para plataformas iterativas, incluido su enfoque del Platform Technology Designation Program (redactado en mayo de 2024), que permite aprovechar el conocimiento previo de los sistemas de ARNm y nanopartículas lipídicas para respaldar productos posteriores, junto con esfuerzos de modernización de la agencia en las fases tempranas y tardías del desarrollo clínico.

En otras regiones importantes, los reguladores también están mostrando apertura hacia la personalización, al mismo tiempo que refuerzan los controles sobre la ejecución específica del paciente. En abril de 2026, la MHRA del Reino Unido y los comités de ética autorizaron el ensayo de Fase 1/1b OVACT de Epitopea (CryptiVax-1001) en cáncer de ovario, lo que subraya la importancia de la cadena de identidad o custodia y de la CMC apropiada para cada fase en programas individualizados. Por otro lado, la FMBA de Rusia informó la aprobación para el uso clínico de una vacuna de mRNA de neoantígenos personalizada (Oncorna) en abril de 2026, lo que pone de relieve que los plazos regulatorios y las expectativas probatorias pueden diferir según la geografía, incluso cuando los patrocinadores buscan rutas de desarrollo en varios países.

Panorama Competitivo

La competencia en el mercado de vacunas contra el cáncer depende del control de las tecnologías de plataforma más que de los activos individuales. Los especialistas en ARNm BioNTech y Moderna reutilizan la infraestructura de la COVID-19 para asegurar capacidad y velocidad, mientras que las empresas impulsadas por IA como Gritstone y Ultimovacs se centran en la analítica de neoantígenos. Los grupos de patentes en torno a los algoritmos de predicción de epítopos crean fosos defensibles que fomentan la concesión de licencias cruzadas.

Las asociaciones dominan la estrategia; el acuerdo entre BioNTech y Bristol Myers Squibb conlleva un pago inicial de USD 1.500 millones y hitos por USD 7.600 millones para la exploración biespecífica, lo que ilustra cómo los socios de gran capitalización complementan la experiencia en modalidades con escala de comercialización. Las empresas de mediana capitalización buscan alianzas geográficas para acceder a los descuentos de fabricación asiáticos, mientras que las grandes farmacéuticas adquieren empresas emergentes de IA para acortar los plazos de descubrimiento.

Las oportunidades de espacio en blanco incluyen innovaciones logísticas que sortean las brechas de la cadena de frío y bibliotecas de antígenos compartidos que rompen la curva de costos a medida. Las barreras de entrada al mercado siguen siendo sustanciales: complejidad regulatoria, congestión de propiedad intelectual y el papel clínico consolidado de los inhibidores de puntos de control inmunitario. Sin embargo, la rápida difusión tecnológica mantiene alta la intensidad competitiva y evita el dominio monopolístico.

Líderes de la Industria de Vacunas contra el Cáncer

OSE Immunotherapeutics

GlaxoSmithKline PLC

F Hoffmann-La Roche AG (Genentech)

Moderna Inc.

Merck & Co. Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área clave de oportunidad es la maduración de modelos de desarrollo de plataformas que reducen el costo marginal y el tiempo necesarios para iterar construcciones de vacunas entre distintos tumores. El concepto del Platform Technology Designation Program de la FDA (redactado en mayo de 2024) formaliza una vía para trasladar el conocimiento de fabricación y calidad entre iteraciones de ARNm y nanopartículas lipídicas, generando un espacio en blanco para las empresas que invierten temprano en paquetes de CMC reutilizables, registros de lotes digitales e infraestructura de cadena de identidad para respaldar flujos de trabajo N-de-1 a escala.

El desarrollo tecnológico también está ampliando las opciones de diseño y administración más allá de las inyecciones intramusculares estándar, lo que crea vías adicionales de producto y colaboración para desarrolladores y CDMO. En mayo de 2026, investigadores del MIT informaron una estrategia de adyuvante codificado por ARNm (codificación de los genes IRF8 y NIK) que mejoró las respuestas de linfocitos T en modelos murinos de tumores agresivos, lo que respalda kits de inmunogenicidad más potentes para vacunas terapéuticas. En julio de 2026, la Universidad de Kobe divulgó un estudio exploratorio de Fase I de una plataforma de vacuna oral basada en Bifidobacterium modificada genéticamente (B440) en mesotelioma pleural, lo que apunta a enfoques no inyectables que se diferencian por su comodidad y logística, particularmente en los casos donde la cadena de frío y la distribución personalizada siguen siendo limitaciones.

Desarrollos recientes del sector

- Mayo de 2026: OSE Immunotherapeutics anunció resultados topline positivos de la Fase 2 TEDOVA para Tedopi (OSE2101) combinado con pembrolizumab en cáncer de ovario recurrente sensible al platino, informando una mejora estadísticamente significativa en la supervivencia libre de progresión media frente al mejor tratamiento de soporte. El resultado refuerza los regímenes de combinación como una vía de desarrollo central para las vacunas terapéuticas contra el cáncer y respalda el posicionamiento para conversaciones en etapas posteriores y colaboraciones en torno a enfoques de vacunas de células T listas para usar.

- Enero de 2025: GSK y la Universidad de Oxford establecieron el GSK-Oxford Cancer Immuno-Prevention Programme con una inversión de hasta 50 millones de GBP durante tres años para investigar la biología precancerosa y la prevención basada en vacunas. El programa amplía la actividad competitiva hacia etapas más tempranas de la intercepción del cáncer y crea un canal traslacional que puede alimentar futuros candidatos de vacunas preventivas y estrategias de biomarcadores.

- Octubre de 2024: Genentech (Grupo Roche) y BioNTech divulgaron el inicio de un estudio de Fase 2 para autogene cevumeran en el contexto adyuvante para el adenocarcinoma ductal pancreático, evaluando la vacuna de ARNm personalizada en combinación con atezolizumab y quimioterapia. Esto profundiza la ejecución clínica en etapas avanzadas para las vacunas de neoantígenos personalizadas en tumores sólidos de difícil tratamiento y amplía el conjunto de combinaciones de base que se están probando para la inmuno-oncología habilitada por vacunas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de vacunas contra el cáncer incluye los ingresos provenientes de vacunas preventivas y terapéuticas aprobadas que se utilizan para reducir el riesgo de cáncer o respaldar el tratamiento al desencadenar una respuesta inmunitaria. Se contabiliza a nivel de dosis terminadas y etiquetadas vendidas a través de canales de atención médica.

Exclusiones del alcance: se excluyen los candidatos en investigación en etapas tempranas (como programas de Fase I o Fase II) y cualquier fármaco de inmuno-oncología complementario que no sea una vacuna.

Descripción general de la segmentación

- Por Tecnología

- Vacunas Recombinantes

- Vacunas de Vector Viral y ADN

- Vacunas Personalizadas de ARNm/Neoantígenos

- Vacunas de Células Completas y Células Dendríticas

- Otras Tecnologías

- Por Método de Tratamiento

- Vacunas Preventivas

- Vacunas Terapéuticas

- Por Tipo de Cáncer

- Cáncer Cervical (VPH)

- Cáncer de Próstata

- Melanoma

- Otros Cánceres

- Por Vía de Administración

- Intramuscular

- Intradérmica / Subcutánea

- Intravenosa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir el panorama básico de oferta y demanda antes de finalizar el modelo. Revisamos conjuntos de datos públicos relacionados con la carga del cáncer y la vacunación, junto con actualizaciones de aprobación de productos y de seguridad que indican qué puede contabilizarse como una vacuna disponible en el mercado.

Para mantener los datos de entrada fundamentados, nos basamos en fuentes públicas y oficiales como la Organización Mundial de la Salud, la Agencia Internacional de Investigación sobre el Cáncer (GLOBOCAN), la FDA de EE. UU. y reguladores similares, los Centros para el Control y la Prevención de Enfermedades de EE. UU., y la serie de estadísticas de salud de la OCDE. Además, se consultaron presentaciones de empresas, presentaciones para inversores, revistas médicas reconocidas y sitios web de asociaciones para hacer seguimiento de lanzamientos, ampliaciones de etiquetas y el contexto de precios. Cuando fue necesario, utilizamos acceso de suscripción de pago para datos financieros de empresas y una base de datos de patentes para verificar la exposición de ingresos y la dirección del pipeline. Estas fuentes son ilustrativas, y también se utilizaron otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar lo que realmente se comercializa hoy en día, y cómo se mueve la demanda según la geografía principal y el entorno de atención. Hablamos con una combinación de fabricantes, distribuidores, partes interesadas de hospitales y clínicas, y médicos especializados en oncología para confirmar los patrones de adopción, los supuestos típicos de dosificación y duración del tratamiento, y la realización práctica de precios después de los efectos de contratación y reembolso.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 15% | APAC: 41% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 30% | EMEA: 34% |

| Actores más pequeños: 20% | Gerentes: 55% | América: 25% |

Dimensionamiento y previsión del mercado

El tamaño del mercado se construyó utilizando un enfoque descendente (top-down) donde el conjunto de demanda tratada y vacunada se reconstruye a partir de señales de incidencia del cáncer, cohortes de pacientes elegibles y tasas de adopción de enfoques basados en vacunas. Ese conjunto de demanda se tradujo luego en valor utilizando rangos típicos de dosificación y precio de venta promedio. Después de esto, se utilizaron aproximaciones ascendentes (bottom-up) selectivas como verificación, como el ASP muestreado multiplicado por los volúmenes de dosis estimados por región y canal, seguido de ajustes cuando los resultados no coincidían.

Los insumos clave del modelo incluyeron las tendencias de incidencia y detección del cáncer, el estado de aprobación de las vacunas y la amplitud de las etiquetas, la penetración por indicación y línea de tratamiento, los supuestos de esquema de dosificación por tipo de producto, y la presión regional de precios y reembolso que afecta el ASP realizado. Dado que existen vacíos de datos públicos para algunos países, las piezas faltantes se manejaron mediante supuestos sustitutos de mercados comparables y luego se verificaron a través de retroalimentación de canales y médicos.

Para la previsión, se utilizó un análisis de escenarios en torno a una trayectoria de tendencia central, ya que los cambios en las aprobaciones, las decisiones de reembolso y las actualizaciones de guías pueden desplazar la adopción más rápido que un método puramente basado en series temporales. Las tasas de crecimiento se sometieron luego a pruebas de estrés frente a las opiniones de expertos sobre el momento de lanzamiento, las curvas de adopción y la progresión esperada del ASP durante el período de previsión.

Validación de datos y ciclo de actualización

Los resultados se verificaron en múltiples niveles para que errores evidentes de cómputo no se filtraran a las cifras finales. Comparamos los totales del modelo con señales independientes, como aprobaciones recientes, narrativas de adopción de tratamientos y la dirección del gasto público en salud, y luego revisamos cualquier variación grande por región y por canal.

Las anomalías desencadenaron una segunda revisión de los supuestos y, cuando fue necesario, se volvió a contactar a los encuestados para confirmar si el cambio era real o estaba impulsado por un problema de sincronización de datos. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, y se realiza una revisión final previa a la entrega para que la visión se alinee con las divulgaciones y actualizaciones públicas más recientes disponibles.

Tamaño del mercado de vacunas contra el cáncer de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para las vacunas contra el cáncer pueden diferir incluso cuando el nombre del tema es el mismo, porque los analistas no siempre contabilizan los mismos productos, años y realidades de precios. También surgen diferencias cuando las actualizaciones se retrasan respecto de las aprobaciones, y cuando el momento de conversión de divisas y los supuestos de inflación se manejan de manera diferente.

En este estudio, la progresión del ASP se actualizó utilizando señales de precios recientes, y las verificaciones de validación se repitieron cerca de la publicación. Ese paso guiado por la actualización es una razón clave por la que la cifra de 2026 utilizada por Mordor Intelligence no coincide con las estimaciones ancladas a los años base de 2023 a 2025.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,75 mil millones de USD (2026) | |

| Consultora global A | 11,62 mil millones de USD (2025) | Utiliza un año base diferente y un período de proyección más largo, lo que puede amplificar el crecimiento si se asume que la adopción a corto plazo y la expansión de precios ocurren antes de lo observado en la retroalimentación de canales. |

| Editorial de investigación sectorial B | 9,70 mil millones de USD (2023) | Ancla el modelo a un año base anterior y aplica una trayectoria de crecimiento más lenta, lo que puede subestimar el impacto de las aprobaciones recientes, las ampliaciones de etiquetas y los cambios de adopción en los principales mercados. |

La dispersión en los valores se explica en gran medida por el momento y por lo que se actualiza cuando se finaliza el modelo, más que por un problema aritmético único. Cuando el alcance se mantiene limitado a las vacunas aprobadas y los insumos se rastrean hasta la elegibilidad de los pacientes, la adopción, la dosificación y los precios realizados, la estimación se vuelve más fácil de reproducir e interpretar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de vacunas contra el cáncer para 2031?

Se prevé que el mercado alcance USD 19,06 mil millones para 2031, expandiéndose a una CAGR del 10,14%.

¿Qué región está creciendo más rápido en el mercado de vacunas contra el cáncer?

Asia-Pacífico muestra el mayor crecimiento con una CAGR del 11,05%, respaldado por la fabricación de ARNm de bajo costo y grandes grupos de pacientes.

¿Qué tan dominantes son las vacunas preventivas contra el cáncer hoy en día?

Los productos preventivos representan el 89,35% de los ingresos de 2025, aunque las vacunas terapéuticas están creciendo más rápido a una CAGR del 11,07%.

¿Qué segmento tecnológico se está expandiendo más rápidamente?

Las plataformas de ARNm/neoantígenos lideran con una CAGR del 10,96% gracias a la personalización rápida y las sólidas señales de eficacia clínica.

¿Cuál es la principal estrategia competitiva entre las empresas líderes?

La construcción de ecosistemas basados en asociaciones, como las alianzas de BioNTech, ha superado a la competencia independiente, aunando fortalezas en analítica de IA, fabricación y acceso clínico.

¿Por qué la administración intravenosa está ganando terreno?

Ofrece una activación inmunitaria sistémica superior, crucial para los tumores metastásicos, y avanza a una CAGR del 10,88% a medida que las formulaciones mejoran la biodisponibilidad.

Última actualización de la página el: