Tamaño y Participación del Mercado de Servicios HVAC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 72.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 98.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios HVAC por Mordor Intelligence

El tamaño del mercado de servicios HVAC está valorado en USD 72,48 mil millones en 2026 y se proyecta que alcance USD 98,74 mil millones en 2031, reflejando una CAGR del 6,38%. La creciente construcción de centros de datos preparados para IA, los mandatos de refrigerantes con bajo potencial de calentamiento global (GWP) y el cambio hacia acuerdos de mantenimiento basados en suscripción están convergiendo para impulsar la demanda. Los sistemas de enfriamiento líquido capaces de disipar más de 100 kW por bastidor están llevando a los operadores a incorporar enfriadores de alta capacidad que requieren puesta en marcha especializada. Las reducciones obligatorias de hidrofluorocarburos en virtud de la Enmienda de Kigali están acelerando los proyectos de retrofitting en 155 naciones, mientras que el diagnóstico remoto habilitado por IoT está reduciendo los costos de desplazamiento de técnicos, alentando a los proveedores de servicios a incorporar análisis predictivos en contratos de renta fija[1]Programa de las Naciones Unidas para el Medio Ambiente, "Enmienda de Kigali al Protocolo de Montreal sobre la reducción gradual de los HFC," unep.org. En conjunto, estas tendencias están redibujando los límites competitivos, recompensando a los actores establecidos que pueden agrupar equipos, software y servicios gestionados.

Conclusiones Clave del Informe

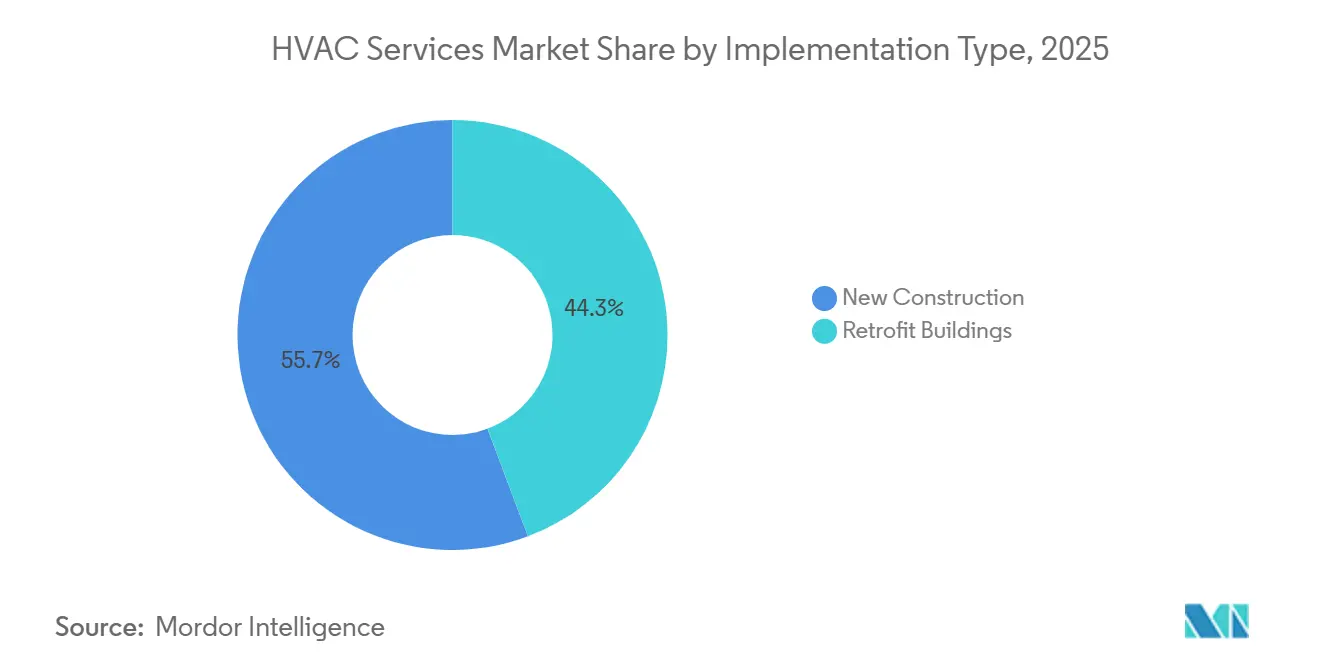

- Por tipo de implementación, la nueva construcción lideró con una participación de ingresos del 55,71% en 2025, mientras que se prevé que los edificios de retrofitting se expandan a una CAGR del 6,92% hasta 2031.

- Por tipo de servicio, el mantenimiento y la reparación representaron el 46,14% de los ingresos de 2025, mientras que los servicios de eficiencia energética y retrofitting avanzan a una CAGR del 7,88% hasta 2031.

- Por tipo de sistema, los servicios de refrigeración captaron el 49,55% de las ventas de 2025; se proyecta que las ofertas integradas de gestión de edificios crezcan a una CAGR del 7,51% hasta 2031.

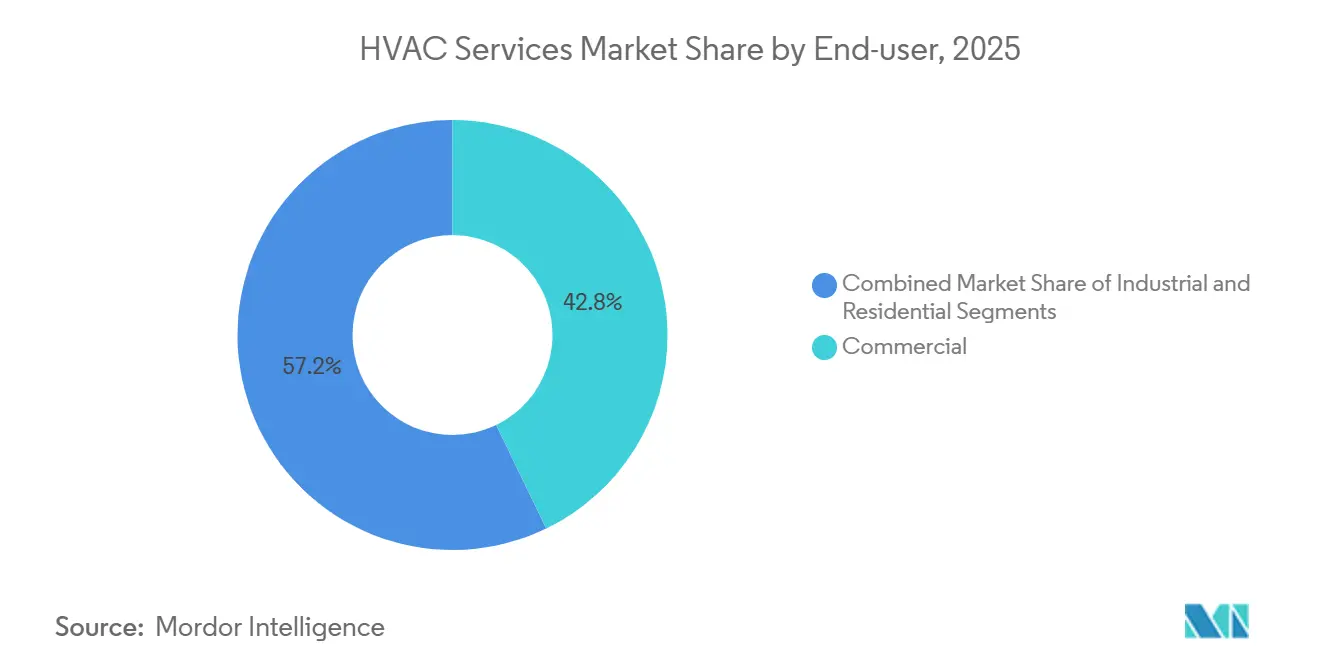

- Por usuario final, las instalaciones comerciales mantuvieron una participación del 42,81% en 2025, aunque se prevé que los sitios industriales crezcan a una CAGR del 7,23% para 2031.

- Por vertical de aplicación, los centros de datos contribuyeron con el 23,37% del gasto de 2025, mientras que los establecimientos de hostelería están preparados para una CAGR del 6,71% hasta 2031.

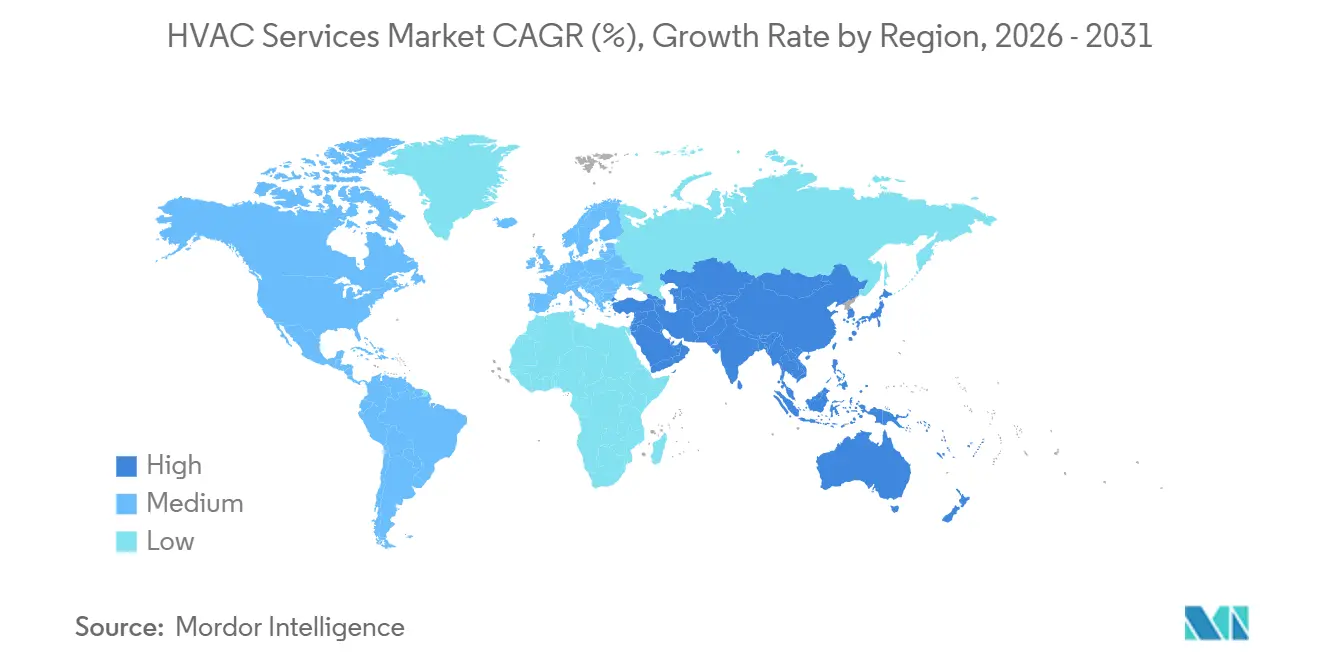

- Por geografía, América del Norte representó el 38,17% de los ingresos de 2025, y se espera que Asia-Pacífico registre una CAGR del 7,90% durante el horizonte de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios HVAC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Actividad de Construcción en Economías Emergentes | +1.2% | India, China, Sudeste Asiático, naciones del Golfo | Mediano plazo (2-4 años) |

| Expansión de la Construcción de Centros de Datos a Hiperescala | +1.5% | América del Norte, Europa, Singapur, Tokio, Sídney | Corto plazo (≤2 años) |

| Reducciones Obligatorias de Refrigerantes | +1.3% | 155 signatarios de Kigali, especialmente la UE y América del Norte | Largo plazo (≥4 años) |

| Parque de Edificios Envejecidos en Mercados de la OCDE | +0.9% | Estados Unidos, Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Diagnóstico Remoto y Robótica | +0.8% | Adopción temprana en Estados Unidos y Europa Occidental | Mediano plazo (2-4 años) |

| Contratos de Servicios HVAC como Servicio | +0.7% | Estados Unidos y Europa, incipiente en Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Actividad de Construcción en Economías Emergentes

Los sólidos programas de obras públicas en India y el Consejo de Cooperación del Golfo (CCG) están sosteniendo la demanda de nuevas instalaciones. El sector de la construcción de India se está expandiendo entre un 8% y un 10% en el ejercicio fiscal 2026, respaldado por los programas gubernamentales de vivienda urbana. El CCG mantiene una cartera de proyectos de USD 3 billones, y los megaproyectos como NEOM requieren plantas de enfriamiento de distrito que abren oportunidades de servicio a largo plazo. Los promotores están preespecificando sistemas de flujo de refrigerante variable para obtener certificaciones de edificios ecológicos, y las normas de contenido local están impulsando a los proveedores multinacionales a establecer centros de soporte en el país. Estos factores están fragmentando las cadenas de suministro tradicionales y favoreciendo a los contratistas regionales con dominio de las normas y los idiomas de contratación locales.

Expansión de la Construcción de Centros de Datos a Hiperescala

Los clústeres de alta densidad de GPU generan cargas térmicas que superan los 100 kW por bastidor, lo que lleva a los operadores a adoptar el enfriamiento líquido. Microsoft introdujo el enfriamiento directo al chip en 2025, mientras que Google desplegó intercambiadores de calor en la puerta trasera, cada uno de los cuales requiere retrofits de enfriadores especializados. Los proveedores de servicios están negociando contratos basados en el tiempo de actividad vinculados a métricas de efectividad en el uso de energía, transfiriendo el riesgo a los proveedores que deben invertir en monitoreo continuo. La Agencia Internacional de Energía proyecta que la demanda de electricidad de los centros de datos se duplicará para 2030, lo que implica un crecimiento paralelo en proyectos de almacenamiento térmico que aplanan las cargas de la red.

Reducciones Obligatorias de Refrigerantes que Impulsan la Demanda de Retrofitting

La Enmienda de Kigali obliga a los signatarios a reducir el uso de hidrofluorocarburos en un 85% antes de 2036. La Ley AIM de la Agencia de Protección Ambiental de los Estados Unidos ya ha desencadenado aumentos de precios para los refrigerantes heredados, acelerando la renovación de equipos[2]Agencia de Protección Ambiental de los EE. UU., "Implementación de la Ley AIM," epa.gov. Las normas de gases fluorados de Europa prohíben la mayoría de las ventas de HFC vírgenes para 2030, estimulando un mercado premium para los refrigerantes recuperados. Las empresas de servicios están monetizando la incertidumbre a través de contratos de gestión de refrigerantes que combinan la detección de fugas, la recuperación y la elaboración de informes de cumplimiento.

Diagnóstico Remoto y Robótica que Reducen los Costos de Servicio

Los sensores IoT que alimentan el software de mantenimiento predictivo ahora pronostican el fallo del compresor con dos semanas de antelación, reduciendo los despachos de emergencia en un 25%. Los gemelos digitales optimizan la secuenciación de los enfriadores y reducen las facturas de servicios públicos hasta en un 20%. Los técnicos se concentran en tareas de mayor cualificación, mientras que los cambios de filtros de rutina utilizan guías de realidad aumentada. La robótica sigue siendo un nicho, pero los proyectos piloto en salas limpias de hospitales demuestran cómo los drones y los detectores de fugas autónomos pueden apoyar el mantenimiento sin presencia humana.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra Cualificada y Presión Salarial | -0.9% | Estados Unidos, Canadá, Europa Occidental | Corto plazo (≤2 años) |

| Volatilidad en el Suministro de Componentes y Costos de Materiales | -0.7% | Global, pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad en Edificios Conectados | -0.4% | América del Norte y Europa | Largo plazo (≥4 años) |

| Disruptores de Suscripción que Comprimen los Márgenes | -0.3% | Estados Unidos y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Cualificada y Escalada de Costos Salariales

Estados Unidos registró 110.000 puestos de técnico HVAC sin cubrir en 2025, a pesar de un aumento del 12% en el salario medio hasta USD 57.300. La deserción impulsada por las jubilaciones y los limitados flujos de inmigración intensifican las restricciones, y Alemania reporta una tasa de vacantes del 15% para los puestos de mecatrónica. Los programas de aprendizaje no producirán personal completamente capacitado durante al menos 3 años, lo que comprime los márgenes de los contratistas, ya que los costos laborales representan más de la mitad de los ingresos por servicios.

Volatilidad en el Suministro de Componentes HVAC e Inflación de Materiales

El Índice de Precios al Productor para equipos HVAC aumentó más del 5% en 2025 en medio de aranceles al acero, volatilidad del cobre y escasez de semiconductores. Una escasez temporal del refrigerante R-454B extendió los plazos de entrega de los enfriadores a 12 semanas. Los fabricantes más grandes mitigan el riesgo mediante la integración vertical. La adquisición de Viessmann Climate Solutions por parte de Carrier incorporó la producción de bombas de calor internamente, mientras que los contratistas más pequeños deben incorporar cláusulas de escalada de costos que ralentizan la aceptación de ofertas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: La Nueva Construcción Domina Mientras el Retrofitting se Acelera

La nueva construcción representó una participación del 55,71% del mercado de servicios HVAC en 2025, respaldada por megaproyectos en Asia-Pacífico y Oriente Medio. El mercado de servicios HVAC para nuevas construcciones continuará expandiéndose a medida que las iniciativas de ciudades inteligentes especifiquen salas mecánicas prefabricadas en fábrica que reducen la mano de obra en el sitio. La demanda de retrofitting está creciendo a una CAGR del 6,92%, impulsada por la directiva de la Unión Europea que exige que los edificios públicos alcancen emisiones casi nulas para 2028. Los 29 millones de viviendas anteriores a 1980 del Reino Unido representan una oportunidad de GBP 250 mil millones (USD 315 mil millones), pero los obstáculos de incentivos divididos y los retrasos de los instaladores moderan la adopción inmediata.

Los proyectos de retrofitting a menudo agrupan las mejoras de HVAC con paneles fotovoltaicos solares y almacenamiento de baterías, lo que permite la participación en programas de respuesta a la demanda. Las auditorías previas al retrofitting y la puesta en marcha ahora representan aproximadamente el 10% del valor del proyecto. En contraste, las carcasas modulares de centros de datos permiten a los proveedores de equipos enviar módulos de enfriamiento integrados, reduciendo el tiempo de instalación en campo en un 30% y reforzando el liderazgo de la nueva construcción en las economías emergentes.

Por Tipo de Servicio: La Eficiencia Energética Supera al Mantenimiento

Los servicios de mantenimiento y reparación mantuvieron el 46,14% de los ingresos de 2025, aunque el trabajo de eficiencia energética y retrofitting avanza a una CAGR del 7,88%. Las empresas de servicios públicos en California y Nueva York cubren hasta el 50% de los costos de reemplazo de enfriadores, acelerando la adopción de unidades que cumplen con los umbrales de ASHRAE 90.1-2022[3]Comisión de Servicios Públicos de California, "Reembolsos por Enfriadores de Alta Eficiencia," cpuc.ca.gov. Los contratos basados en el rendimiento están desplazando la facturación por tiempo y materiales, alineando la compensación del proveedor con los ahorros de energía garantizados.

El tamaño del mercado de servicios HVAC para las actualizaciones de controles también está aumentando a medida que los edificios convergen la iluminación, la seguridad y el clima en redes IP. Los servicios de consultoría, como la puesta en marcha, se benefician de las normas del Consejo Internacional de Códigos que requieren monitoreo continuo para instalaciones de más de 50.000 pies cuadrados. Los mercados en línea ejercen presión sobre los precios de los trabajos de instalación, alentando a los contratistas a diferenciarse mediante análisis y capacidades de retrofitting energético integral.

Por Tipo de Sistema: La Gestión Integrada Gana Impulso

Los servicios de refrigeración retuvieron una participación de ingresos del 49,55% en 2025, mientras que las soluciones integradas de gestión de edificios están creciendo a una CAGR del 7,51%. Alemania ahora exige que el 65% de los nuevos sistemas de calefacción utilicen energías renovables, impulsando las instalaciones de bombas de calor que generan contratos de mantenimiento recurrentes. ASHRAE 241-2023 elevó los estándares de ventilación, estimulando los retrofits que añaden flujo de aire controlado por demanda y unidades de recuperación de energía.

Las plataformas integradas agregan alarmas de los sistemas HVAC, de incendios y de control de acceso, reduciendo la carga de trabajo del operador y habilitando alertas predictivas que reducen el tiempo de inactividad. Los propietarios utilizan estos paneles de control para cuantificar las emisiones de Alcance 2 para los informes de ESG. La demanda de ventilación en el sector sanitario, farmacéutico y educativo sigue siendo alta a medida que la irradiación germicida ultravioleta y los filtros de partículas de alta eficiencia se convierten en estándar.

Por Usuario Final: Las Instalaciones Industriales se Aceleran

Los edificios comerciales generaron el 42,81% de las ventas de 2025, respaldados por carteras de oficinas y comercios minoristas que prefieren contratos consolidados de múltiples sitios. Sin embargo, se proyecta que las instalaciones industriales crezcan a una CAGR del 7,23%, ya que las fábricas de semiconductores y las salas limpias farmacéuticas exigen una estabilidad de temperatura de ±0,5 °C y matrices de enfriadores redundantes. La fábrica de Arizona de Taiwan Semiconductor Manufacturing Company puso en marcha 12 MW de capacidad HVAC en 2025, asegurando contratos de servicio de una década.

La demanda residencial sigue siendo fragmentada, aunque los subsidios para bombas de calor en Europa y América del Norte están mejorando la penetración de contratos. Los proyectos de enfriamiento de procesos industriales ahora se integran con los equipos de fabricación, lo que permite a los contratistas lograr márgenes más altos a través de la experiencia criogénica. Los clientes comerciales están pilotando cada vez más acuerdos de Servicios HVAC como Servicio que convierten el gasto de capital en gasto operativo mediante precios por tonelada-hora.

Por Vertical de Aplicación: La Hostelería Crece Mientras los Centros de Datos Maduran

Los centros de datos representaron una participación del 23,37% en 2025, pero el crecimiento se está moderando a medida que los hiperescaladores internalizan los equipos de mantenimiento. Los hoteles y los establecimientos de ocio están ganando protagonismo, creciendo a una CAGR del 6,71% a medida que las cadenas realizan retrofits en las habitaciones con ventilación controlada por demanda y unidades de ionización que ofrecen garantías de salud a los huéspedes. Las instalaciones sanitarias adoptan salas de aislamiento conformes con ASHRAE 170-2021, lo que aumenta los costos operativos de HVAC en un 40% en comparación con las oficinas estándar, creando oportunidades de servicio premium.

Los edificios gubernamentales en Estados Unidos implementan contratos de rendimiento que financian los ahorros de energía, mientras que los espacios comerciales adoptan sistemas de volumen de aire variable para reducir el consumo fuera de las horas pico. El enfriamiento por inmersión experimental en clústeres de servidores de IA podría eventualmente prescindir del HVAC tradicional del lado del aire, pero la preparación comercial sigue limitada a instalaciones piloto.

Análisis Geográfico

América del Norte aportó el 38,17% de los ingresos de 2025, respaldada por una cartera de USD 2,1 billones de mantenimiento de edificios diferido. Los sistemas envejecidos que superan los 15 años de vida útil están impulsando la demanda de reemplazo, aunque la escasez de técnicos y los retrasos en los permisos alargan los ciclos de los proyectos. La Ley AIM acelera la eliminación gradual de refrigerantes, y las normas del Título 24 de California sientan las bases para futuros retrofits de bombas de calor. El precio del carbono de Canadá de CAD 80 (USD 59) por tonelada en 2025 fomenta las conversiones de calderas de gas natural, aunque las restricciones de la red en Alberta moderan el despliegue de bombas de calor. La ola de deslocalización cercana de México impulsó la demanda industrial de HVAC en un 18% en 2025.

Se prevé que Asia-Pacífico registre una CAGR del 7,90% hasta 2031, liderada por el crecimiento de la construcción de dos dígitos de India y las 400 millones de m² de redes de enfriamiento de distrito de China[4]Asociación China de Energía de Distrito, "Redes de Enfriamiento de Distrito," cdea.org.cn. La demografía envejecida de Japón impulsa la adopción de bombas de calor residenciales con monitoreo remoto, mientras que las altas tarifas eléctricas del Sudeste Asiático empujan a los propietarios hacia estrategias de almacenamiento térmico. El código de construcción de Australia de 2025 adopta presupuestos de energía para el hogar completo, lo que obliga a los proveedores de servicios a ofrecer auditorías de eficiencia integradas.

La directiva revisada de rendimiento de edificios de Europa exige un parque de emisiones cero para 2050, lo que obliga a realizar retrofits acelerados. Los 21 millones de viviendas anteriores a 1980 de Alemania se enfrentan a una oportunidad de bombas de calor de EUR 200 mil millones (USD 220 mil millones), aunque los retrasos de los instaladores ralentizan el progreso. Las subvenciones de GBP 7.500 (USD 9.450) para bombas de calor del Reino Unido aún no han alcanzado los objetivos de adopción debido a los persistentes diferenciales de precios de la energía. Las naciones del CCG de Oriente Medio continúan desplegando enfriamiento de distrito para megaproyectos, mientras que el crecimiento de América Latina está liderado por los aires acondicionados inversores brasileños y el ensamblaje local argentino, ya que la depreciación de la moneda dificulta las importaciones.

Panorama regulatorio

La política de refrigerantes se está endureciendo en los principales mercados de HVAC, lo que está transformando los volúmenes de reacondicionamiento, los servicios de gestión de refrigerantes y los flujos de trabajo de puesta en marcha. A nivel mundial, el marco de la Enmienda de Kigali sigue sustentando las obligaciones de reducción gradual de hidrofluorocarbonos (HFC) en los países signatarios, mientras que Estados Unidos está implementando su transición a través del programa de transiciones tecnológicas de la EPA en virtud de la AIM Act, que incluye ajustes en los plazos de cumplimiento de instalación para determinadas aplicaciones de flujo de refrigerante variable (VRF) vinculadas a hitos de permisos.

En Europa, el Reglamento (UE) 2024/573 (vigente desde el 11 de marzo de 2024) acelera la reducción gradual de gases fluorados y añade restricciones de servicio que prohíben el uso de gases fluorados de alto PCA (>=2500) para el mantenimiento de determinados equipos de aire acondicionado y bombas de calor a partir del 1 de enero de 2026. Esto empuja a los propietarios hacia alternativas de menor PCA, refrigerantes regenerados y prácticas de gestión de fugas más estrictas. La UE también actualizó la verificación de conformidad para equipos precargados mediante el Reglamento de Ejecución (UE) 2025/2155 de la Comisión (adoptado el 23 de octubre de 2025), lo que aumenta la carga de cumplimiento y documentación para la colocación de equipos y los flujos de trabajo de servicio. Por separado, el Departamento de Energía de EE. UU. ha establecido futuras fechas de cumplimiento de conservación de energía para determinadas clases de equipos HVAC comerciales (incluidos acondicionadores de aire comerciales empaquetados enfriados por aire y bombas de calor), lo que respalda la demanda continua de actualizaciones de servicio centradas en la eficiencia y la optimización de controles.

Panorama Competitivo

El mercado de servicios HVAC está moderadamente fragmentado, con las cinco principales empresas capturando aproximadamente el 35% de los ingresos de 2025. Johnson Controls, Carrier, Trane Technologies, EMCOR y Comfort Systems USA aprovechan sus redes nacionales para ganar acuerdos de servicio plurianuales. Robert Bosch adquirió los activos de HVAC residencial de Johnson Controls por USD 8,1 mil millones en 2025, fusionando la tecnología alemana de bombas de calor con la distribución norteamericana. Samsung adquirió FläktGroup en noviembre de 2025, ampliando su cartera de ventilación y tratamiento de aire para hospitales y centros de datos europeos.

Las plataformas tecnológicas son el principal diferenciador. Johnson Controls OpenBlue utiliza gemelos digitales para reducir el consumo de energía en un 20%, mientras que Honeywell Forge predice fallos en los componentes y respalda las garantías de tiempo de actividad. El modelo de Enfriamiento como Servicio de Carrier transfiere el riesgo de capital al proveedor y genera ingresos recurrentes. La demanda de ciberseguridad está aumentando tras un aviso de 2025 sobre controladores de gestión de edificios no autenticados, creando espacio para contratos de seguridad gestionada. Los especialistas en compresores de velocidad variable como Danfoss y Midea socavan a los actores establecidos en el costo inicial, ganando cuota en los nichos residenciales y comerciales ligeros sensibles al precio.

El capital privado sigue activo: Blackstone compró Copeland a Emerson por USD 13 mil millones en 2024, creando un proveedor verticalmente integrado que controla compresores, controles y software. La consolidación regional continúa a medida que distribuidores como Watsco adquieren sucursales locales para profundizar la cobertura en el Cinturón del Sol.

Líderes de la Industria de Servicios HVAC

Johnson Controls International

Carrier Global

Daikin Industries

Trane Technologies

Lennox International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se están expandiendo donde la regulación y la presión de costos operativos se cruzan con la prestación de servicios digitales. El marco de la Directiva de Eficiencia Energética de Edificios de la UE está impulsando los controles inteligentes y las tecnologías de regulación en edificios no residenciales como parte del camino hacia el objetivo de un parque edificado de cero emisiones para 2050, lo que genera demanda de actualizaciones de controles, monitoreo continuo y servicios de puesta en marcha en instalaciones existentes. En Estados Unidos y Europa, las normas de transición de refrigerantes, incluidas las restricciones de gases fluorados y las transiciones tecnológicas de la EPA en virtud de la AIM Act, se están traduciendo en alcances de reacondicionamiento más complejos, que abarcan la recuperación de refrigerantes, la detección de fugas, la elaboración de informes de cumplimiento y la nueva puesta en marcha para conversiones de sistemas de bajo PCA.

La gestión térmica de centros de datos también se está convirtiendo en un segmento de servicios de mayor valor, superando la refrigeración de confort convencional hacia la refrigeración de precisión, el diseño de plantas de enfriadores de alta densidad y el mantenimiento vinculado al tiempo de actividad. Las acciones recientes de proveedores apuntan a este cambio, incluido el lanzamiento por parte de Carrier del manejador de aire para salas de cómputo AiroVision 39CV para centros de datos medianos y grandes (marzo de 2026) y la expansión de las capacidades de pruebas de HVAC para centros de datos en Montluel, Francia (abril de 2026). Para los proveedores de servicios, estos cambios respaldan ofertas combinadas que incluyen puesta en marcha especializada, diagnósticos remotos y mantenimiento basado en el rendimiento vinculado a métricas de energía y disponibilidad, al tiempo que aumentan la necesidad de una integración preparada para la ciberseguridad a medida que los sistemas de automatización de edificios se conectan a redes empresariales.

Desarrollos recientes del sector

- Junio de 2026: Johnson Controls lanzó Metasys 16.0, actualizando su sistema de automatización de edificios con nuevas herramientas de integración diseñadas para acelerar el despliegue y el intercambio de datos entre sistemas de edificios conectados. El lanzamiento respalda proyectos de modernización de controles impulsados por servicios y refuerza los modelos de ingresos recurrentes vinculados al monitoreo y la optimización continuos en grandes carteras comerciales.

- Mayo de 2026: Johnson Controls inauguró un sitio de fabricación de bombas de calor y enfriadores ampliado en Holme, Dinamarca, agregando nuevo espacio de producción y un centro de experiencia del cliente y pruebas alineado con la norma EN 14511. La capacidad adicional y la infraestructura de pruebas respaldan una entrega y puesta en marcha más rápidas de sistemas de bajo PCA y alta eficiencia en toda Europa, reforzando la generación de servicios para instalación, arranque y mantenimiento del ciclo de vida.

- Noviembre de 2025: Samsung Electronics cerró su adquisición de FlaktGroup, ampliando su presencia en manejo de aire y ventilación a gran escala en Europa. La combinación amplía la base instalada en hospitales y centros de datos, aumentando el mercado de posventa direccionable para contratos de servicio de mantenimiento, reacondicionamiento y calidad del aire interior.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de servicios de HVAC son los ingresos obtenidos de trabajos pagados que instalan, mantienen, reparan, actualizan o asesoran sobre sistemas de calefacción, ventilación y aire acondicionado durante toda su vida útil, para edificios e instalaciones.

Exclusiones del alcance: excluimos las ventas de equipos HVAC, los ingresos por fabricación de repuestos, el software de controles independiente y los productos de mantenimiento de bricolaje.

Descripción general de la segmentación

- Por Tipo de Implementación

- Nueva Construcción

- Edificios de Retrofitting

- Por Tipo de Servicio

- Servicios de Instalación y Reemplazo

- Servicios de Mantenimiento y Reparación

- Servicios de Eficiencia Energética y Retrofitting

- Actualización e Integración de Controles HVAC

- Consultoría y Otros Servicios

- Por Tipo de Sistema

- Servicios de Calefacción

- Servicios de Refrigeración

- Servicios de Ventilación y Calidad del Aire Interior

- Servicios Integrados de Gestión de Edificios

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Vertical de Aplicación

- Centros de Datos

- Instalaciones Sanitarias

- Instituciones Educativas

- Hostelería y Ocio

- Espacios Comerciales Minoristas

- Edificios Gubernamentales y Públicos

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- México

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Benelux

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la base fáctica sobre las señales de demanda y la dirección de precios antes de que los supuestos fueran probados mediante verificaciones de campo. Nos referimos a fuentes públicas como la Administración de Información Energética de EE. UU., las series de gasto en construcción de la Oficina del Censo de EE. UU., los datos de salarios y empleo de la Oficina de Estadísticas Laborales para mecánicos de HVAC, y el material sobre energía en edificios y eficiencia de HVAC del Departamento de Energía de EE. UU.

Para mantener una cobertura coherente entre regiones, también revisamos indicadores comerciales y aduaneros de fuentes como UN Comtrade, junto con códigos de construcción y actualizaciones de políticas de refrigerantes publicadas por reguladores y organismos del sector. Se utilizaron informes anuales de empresas, presentaciones para inversores y prensa acreditada para comprender los cambios en la combinación de servicios, los comentarios sobre cartera de pedidos y la evolución de los márgenes. Cuando fue necesario, se utilizaron suscripciones pagas para datos financieros de empresas y noticias, junto con una base de datos de envíos de importación y exportación a nivel de envío y bases de datos de patentes para validar la presencia geográfica y la dirección tecnológica. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario nos ayudó a traducir indicadores generales en una lógica de ingresos por servicios que coincide con la forma en que se contrata y renueva el mantenimiento y la reparación. Hablamos con instaladores, contratistas de servicios, gerentes de instalaciones y participantes del canal en APAC, EMEA y las Américas para confirmar las frecuencias de servicio, la cobertura de contratos, la intensidad laboral y cómo se está reajustando el precio para el mantenimiento planificado frente a las llamadas de emergencia. También utilizamos estas conversaciones para poner a prueba supuestos secundarios y cerrar brechas en torno a la demanda de reacondicionamiento, los impactos del cumplimiento de refrigerantes y los patrones estacionales por zona climática.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Altos ejecutivos: 13% | APAC: 38% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 36% | EMEA: 37% |

| Actores más pequeños: 20% | Gerentes: 51% | Américas: 25% |

Dimensionamiento de mercado y previsión

El dimensionamiento comienza con un conjunto de demanda de arriba hacia abajo construido a partir de la actividad del parque edificado y las necesidades de sistemas atendibles, que luego se convierte en gasto en servicios utilizando supuestos de penetración y frecuencia. Anclamos el modelo con datos prácticos como las finalizaciones de nuevas construcciones, la intensidad de reacondicionamiento de sistemas envejecidos, los grados-día de calefacción y refrigeración que determinan los ciclos de averías, la disponibilidad de técnicos y la inflación salarial, y los plazos de las políticas de refrigerantes y eficiencia que influyen en los trabajos de reemplazo y actualización.

Los resultados se corroboran luego mediante aproximaciones selectivas de abajo hacia arriba, como ingresos muestreados por contratista y técnico, valores indicativos de órdenes de servicio, y verificaciones de canal sobre precios de contratos de mantenimiento, y los totales se ajustan cuando un país aparece sobreestimado o subestimado. Cuando la divulgación es escasa, se utilizan indicadores indirectos como el gasto en construcción, las adiciones de vivienda urbana y el crecimiento del espacio comercial, que luego se normalizan mediante la retroalimentación de las entrevistas. Para las previsiones, se aplica un análisis de escenarios en torno a los ciclos de reemplazo, los incentivos de reacondicionamiento, las restricciones laborales y la transferencia de precios, seguido de una revisión final para mantener la curva coherente con lo que esperan los profesionales por región.

Validación de datos y ciclo de actualización

La validación se realiza por etapas para que los resultados sigan siendo coherentes con las señales del mundo real. Comparamos los resultados del modelo con métricas independientes como la actividad de construcción, el empleo y la evolución salarial en el sector de HVAC, y las señales de inflación de precios de servicios, y luego investigamos las grandes variaciones antes de la aprobación final.

Los valores atípicos se revisan mediante verificaciones internas entre pares, y se activa un seguimiento cuando un supuesto clave se sale del rango que escuchamos de los profesionales del sector. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos significativos, como cambios importantes en las políticas o fluctuaciones de demanda inusualmente pronunciadas. Antes de la entrega, se completa una revisión final de un analista para que los clientes reciban la visión más actualizada.

Dimensionamiento del mercado de servicios de HVAC de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los servicios de HVAC pueden diferir porque cada editor puede contabilizar una combinación diferente de actividades, elegir un año base diferente y aplicar un método diferente al precio y la progresión de volumen. Las diferencias también aparecen cuando el trabajo combinado se trata de manera diferente, como las actualizaciones empaquetadas junto con el reemplazo de equipos.

Algunas estimaciones son más amplias porque incorporan transacciones de equipos o actividades de instalaciones más amplias en el total del servicio, lo que infla el valor inicial incluso antes de que comience la previsión. Para Mordor Intelligence, el total se limita a los servicios de ciclo de vida pagados, como instalación, mantenimiento, reparación, reacondicionamiento y trabajo de asesoría, y excluye las ventas de equipos, los ingresos por fabricación de repuestos y el software de controles independiente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 72,48 mil millones de USD (2026) | |

| Consultora Global A | 72,50 mil millones de USD (2025) | Utiliza un año base diferente y puede aplicar un mapeo de usuarios finales más amplio para el trabajo de servicios de nueva construcción y reacondicionamiento, lo que puede modificar el valor inicial incluso cuando las etiquetas de categoría suenan similares. |

| Editorial de Investigación de la Industria B | 85,70 mil millones de USD (2025) | Muestra un valor de 2025 más alto que puede reflejar inclusiones más amplias, como paquetes de consultoría y actualización, además de supuestos más sólidos de reemplazo y escalada de precios en una ventana de previsión más larga, con menos exclusiones públicas explícitas. |

En general, la diferencia se explica principalmente por la alineación del año base y la forma en que se tratan los ingresos adyacentes, y luego los supuestos de previsión sobre la cadencia de reemplazo y los precios de servicio amplían la brecha. Nuestro proceso mantiene los totales trazables a las señales de actividad de construcción, las necesidades de servicio impulsadas por el clima y verificaciones realistas de capacidad laboral, lo que facilita la replicación y la prueba de estrés de la estimación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios HVAC en 2026?

El tamaño del mercado de servicios HVAC se sitúa en USD 72,48 mil millones en 2026, con un valor previsto de USD 98,74 mil millones para 2031.

¿Por qué son importantes los centros de datos para la demanda de HVAC?

Los centros de datos de alta intensidad de IA requieren enfriamiento líquido y enfriadores de alta capacidad que impulsan la instalación especializada y los contratos de servicio plurianuales.

¿Cómo están afectando las regulaciones de refrigerantes al mercado?

Las reducciones graduales de la Enmienda de Kigali y las cuotas regionales de gases fluorados aceleran los reemplazos de enfriadores y crean demanda de servicios de gestión de refrigerantes.

¿Qué regiones ofrecen las perspectivas de crecimiento más sólidas?

Asia-Pacífico muestra la expansión regional más rápida con una CAGR del 7,90%, impulsada por la construcción a gran escala en India, China y el Sudeste Asiático.

¿Cómo están abordando los proveedores de servicios la escasez de mano de obra?

Los contratistas implementan diagnósticos remotos basados en IoT, herramientas de realidad aumentada y programas de aprendizaje para aumentar la productividad de los técnicos y atraer nuevos talentos.

Última actualización de la página el: