Tamaño y Participación del Mercado de Vacunas contra la Rabia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

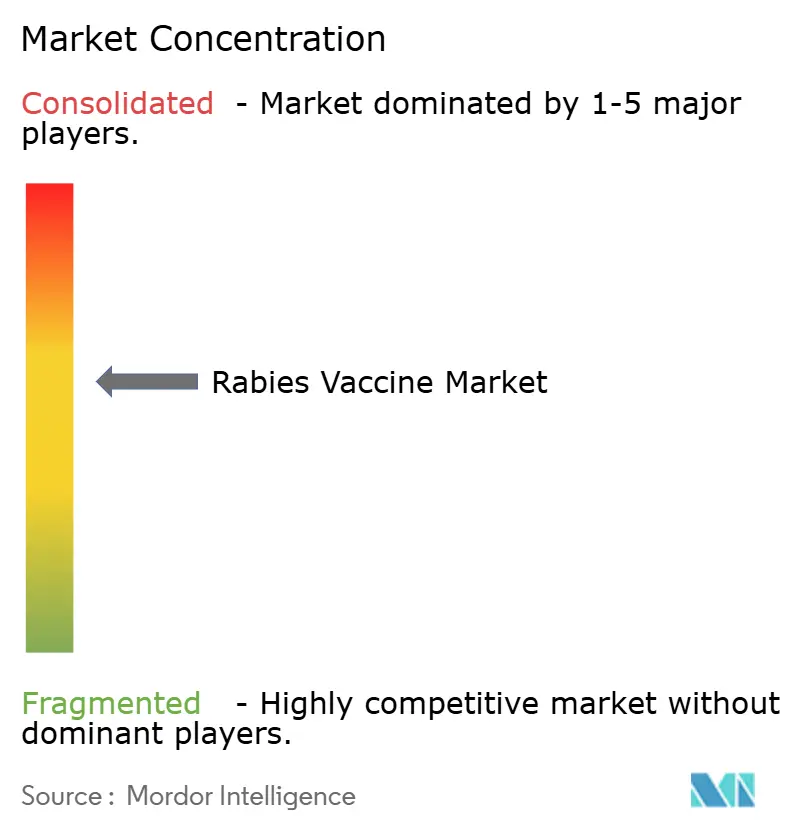

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas contra la Rabia por Mordor Intelligence

Se espera que el tamaño del mercado de vacunas contra la rabia crezca de USD 1,33 mil millones en 2025 a USD 1,40 mil millones en 2026 y se prevé que alcance USD 1,79 mil millones en 2031 a una CAGR del 5,04% durante 2026-2031. El crecimiento se sustenta en la financiación multilateral desbloqueada por la campaña «Cero para el 30» liderada por la OMS y en los cambios tecnológicos de las plataformas de tejido nervioso hacia plataformas avanzadas de cultivo celular y ARNm, que en conjunto elevan la eficiencia de producción y mejoran los perfiles de seguridad. La decisión de Gavi en 2024 de financiar la profilaxis post-exposición (PEP) humana en más de 50 países elegibles amplía considerablemente la demanda al reducir las barreras de accesibilidad económica en las regiones de mayor carga[1]. Mientras tanto, el aumento de la densidad de perros callejeros en Asia y África sostiene las necesidades de vacunación reactiva, incluso cuando la tenencia de animales de compañía en América del Norte y Europa impulsa la adopción preventiva. Las escaseces de suministro persisten debido a la capacidad limitada de llenado y acabado y a las frágiles redes de cadena de frío, lo que crea espacio para nuevos participantes asiáticos con costos eficientes. El candidato de ARNm en fase avanzada de Sanofi, SP0087, previsto para presentaciones ante la FDA y la EMA en el segundo semestre de 2025, podría acelerar el segmento premium y estimular respuestas competitivas.

Conclusiones Clave del Informe

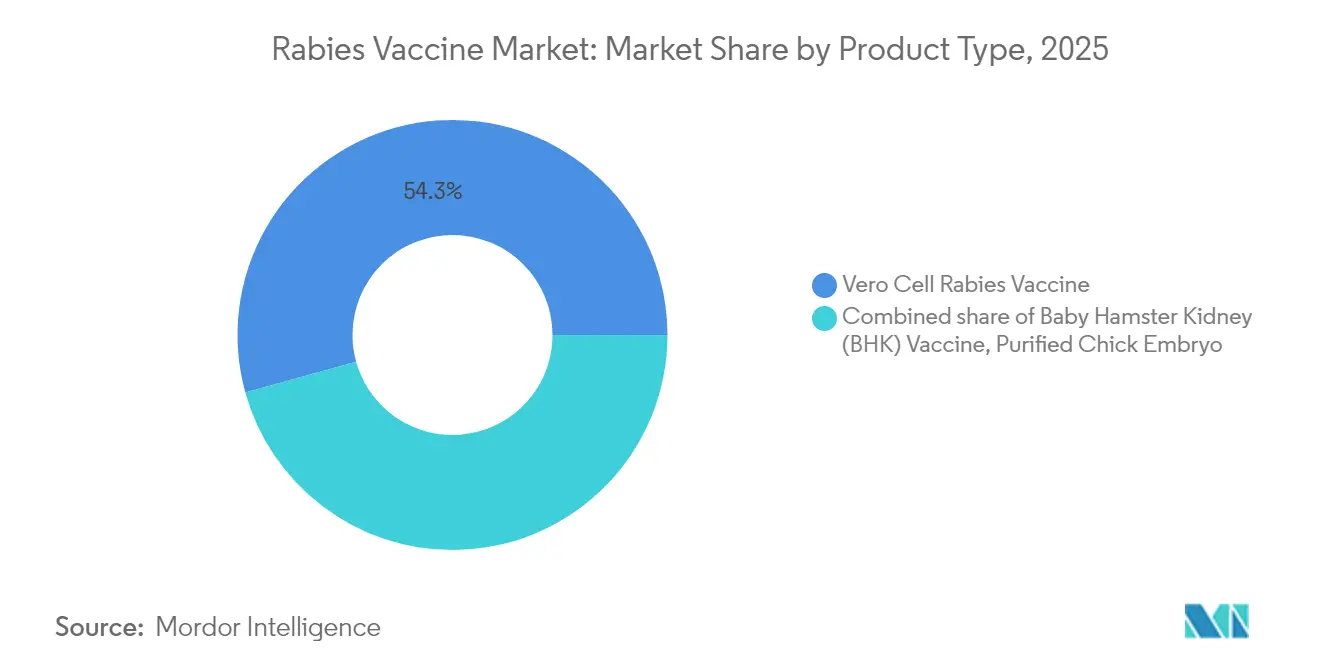

- Por tipo de producto, las vacunas de células Vero capturaron el 54,30% de la participación del mercado de vacunas contra la rabia en 2025; otros tipos de productos avanzan a una CAGR del 9,4% hasta 2031.

- Por tipo de vacunación, la PEP representó el 77,20% del tamaño del mercado de vacunas contra la rabia en 2025, mientras que la PrEP crece a una CAGR del 6,55%.

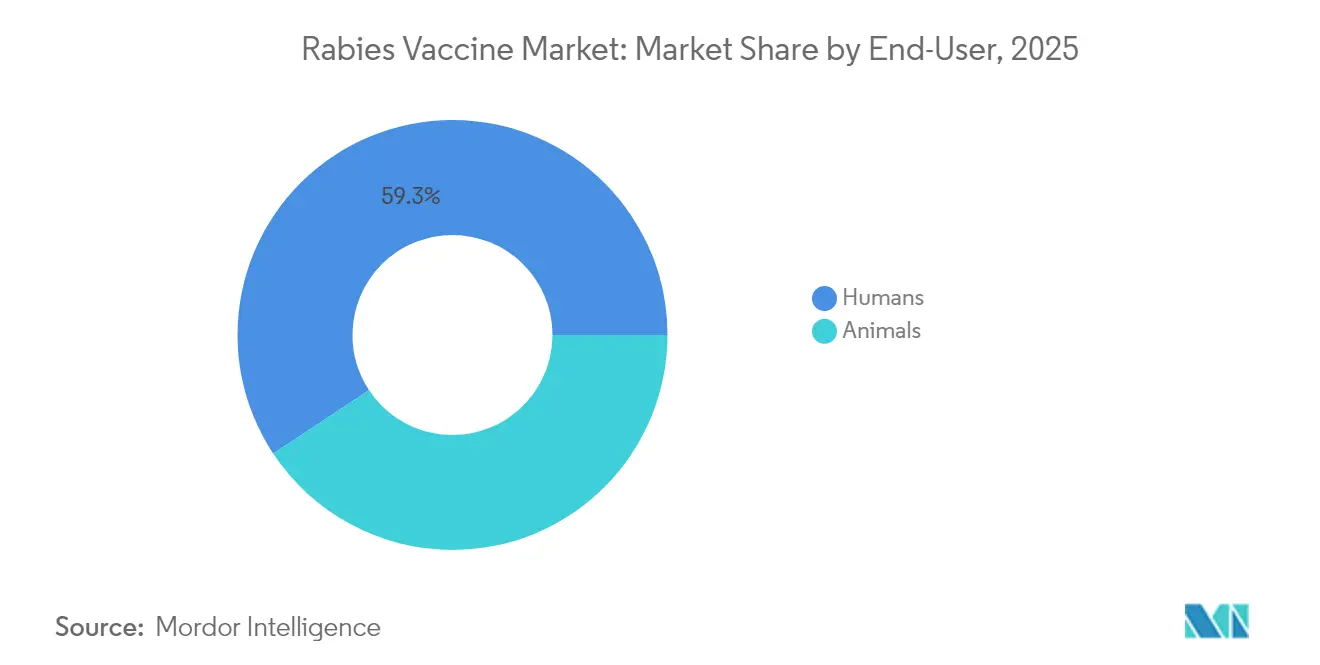

- Por usuario final, el segmento humano representó el 59,30% de la participación en 2025; el segmento animal está creciendo a una CAGR del 6,32%.

- Por canal de distribución, los programas de adquisición pública representaron el 39,40% de la participación en 2025, mientras que las farmacias minoristas y en línea tienen una previsión de crecimiento a una CAGR del 6,76%.

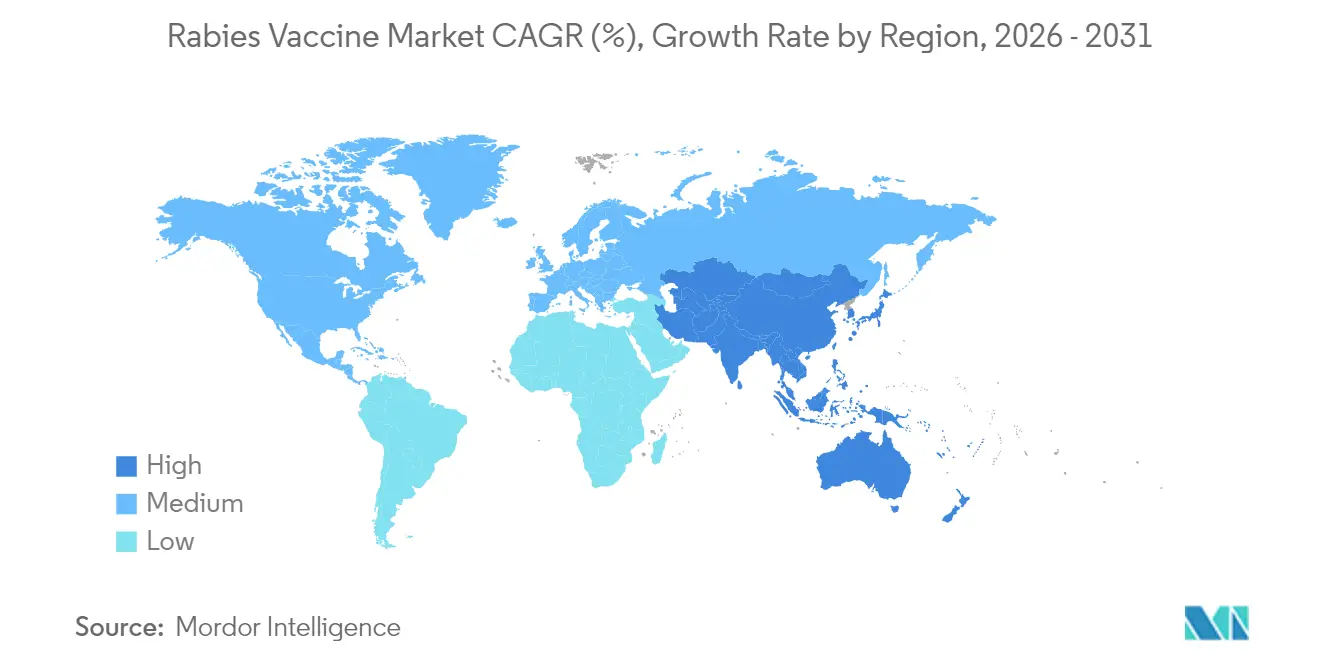

- Por geografía, América del Norte lideró con una participación de ingresos del 40,20% en 2025, mientras que Asia Pacífico proyecta una expansión a una CAGR del 6,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Vacunas contra la Rabia*

| Análisis del Impacto de los Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento global de financiación «Cero para el 30» | +1.8% | África y Asia | Largo plazo (≥ 4 años) |

| Transición hacia plataformas de cultivo celular y ARNm | +1.2% | América del Norte y Europa primero | Mediano plazo (2-4 años) |

| Aumento de la incidencia de mordeduras de animales | +0.9% | Asia Pacífico, África, América Latina | Largo plazo (≥ 4 años) |

| Tendencia al alza en la tenencia de animales de compañía | +0.7% | América del Norte, Europa, APAC urbano | Mediano plazo (2-4 años) |

| Ampliación de la adquisición pública | +0.6% | África, Asia Meridional, América Latina | Mediano plazo (2-4 años) |

| Nuevas modalidades (ARNm, anticuerpos monoclonales) | +0.5% | Global | Largo plazo (≥ 4 años) |

| Ampliación de los Mecanismos de Adquisición Gubernamental y Apoyo de Donantes para Mejorar la Accesibilidad a las Vacunas | +0.7% | África y Asia | Mediano plazo (2-4 años) |

| Sólida Cartera de I+D en Nuevas Modalidades (ARNm, Anticuerpos Monoclonales) que Amplía el Mercado Potencial | +0.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativa Global de Eliminación de la Rabia «Cero para el 30» que Impulsa la Financiación Multilateral

El objetivo liderado por la OMS de poner fin a las muertes humanas por rabia transmitida por perros para 2030 ha desbloqueado flujos de financiación multilateral sin precedentes que garantizan una demanda de vacunas a largo plazo. Gavi financia actualmente la profilaxis post-exposición en más de 50 países elegibles, eliminando el mayor obstáculo de accesibilidad económica en entornos de bajos ingresos. Las licitaciones masivas creadas en el marco de este programa ofrecen a los fabricantes una mejor visibilidad de los volúmenes futuros, lo que fomenta las ampliaciones de capacidad. Las herramientas de Gestión Integrada de Casos de Mordedura implementadas con el programa mejoran la vigilancia, lo que perfecciona las previsiones de demanda y reduce el desperdicio. En conjunto, estos elementos convierten las compras humanitarias anteriormente impredecibles en una cartera comercial estable.

Transición de Plataformas de Tejido Nervioso a Plataformas Avanzadas de Cultivo Celular y ARNm que Mejoran la Seguridad y la Adopción

Los fabricantes están eliminando gradualmente las vacunas de tejido nervioso en favor de las tecnologías Vero, BHK y ARNm, que ofrecen mayor eficacia y mejores registros de seguridad. Los candidatos de ARNm muestran protección completa en modelos animales con solo dos dosis, lo que mejora el cumplimiento del paciente y reduce los costos del programa. La producción sin suero en revisión en China elimina los riesgos del suero animal y respalda precios premium en mercados sensibles a la calidad. Los mayores rendimientos de los cultivos en suspensión reducen el costo por dosis, lo que hace que las plataformas avanzadas sean atractivas incluso para las licitaciones públicas. Estos cambios en conjunto amplían la oferta, refuerzan la confianza y abren las puertas a esquemas de reducción de dosis.

Ampliación de los Mecanismos de Adquisición Gubernamental y Apoyo de Donantes para Mejorar la Accesibilidad a las Vacunas

Las compras centralizadas a través de Gavi, la OPS y los ministerios de salud nacionales representan actualmente el 40% de la distribución global, lo que otorga a los proveedores contratos seguros y plurianuales. Los esquemas intradérmicos aprobados por la OMS reducen las necesidades de viales en dos tercios, ampliando los presupuestos y permitiendo una cobertura más amplia. Los marcos de adquisición enfatizan la precalificación de la OMS, lo que impulsa a los fabricantes a mejorar sus sistemas de calidad para ser elegibles. Las licitaciones predecibles reducen el riesgo de inventario y fomentan la inversión en capacidad. A medida que más países se gradúan de la ayuda de donantes, las compras nacionales estructuradas mantienen los volúmenes estables.

Sólida Cartera de I+D en Nuevas Modalidades (ARNm, Anticuerpos Monoclonales) que Amplía el Mercado Potencial

Los cócteles de anticuerpos monoclonales como TwinRab superan las limitaciones de suministro de las inmunoglobulinas convencionales y ofrecen una potencia consistente. Las tecnologías basadas en plantas y los parches de micromatriz están en evaluación, con la promesa de una administración más sencilla y mejor termoestabilidad.

Las plataformas de ARNm abren opciones para una rápida ampliación de escala durante brotes, lo que resulta atractivo para los presupuestos de preparación. Estas innovaciones atraen financiación de capital de riesgo y alianzas estratégicas, inyectando capital fresco en el sector. Un conjunto de herramientas más amplio amplía en última instancia el mercado potencial al satisfacer diversas necesidades clínicas y logísticas.

Análisis del Impacto de las Restricciones del Mercado de Vacunas contra la Rabia*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad limitada de cadena de frío en zonas rurales | –0.8% | África, Asia Meridional, América Latina rural | Mediano plazo (2-4 años) |

| Alto costo total del esquema completo de PEP | –0.7% | Países de ingresos bajos y medios | Corto plazo (≤ 2 años) |

| Escaseces Intermitentes de Suministro y Restricciones de Capacidad de Fabricación que Afectan la Disponibilidad Global | –0.9% | Global | Corto plazo (≤ 2 años) |

| Procesos de Licitación y Regulación Complejos y Sensibles al Precio que Retrasan la Entrada de Nuevas Vacunas al Mercado | –0.6% | África y Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura Limitada de Cadena de Frío y Atención Sanitaria que Restringe la Distribución Rural en Regiones Endémicas

La ausencia de electricidad confiable significa que hasta el 30% de las vacunas se deterioran antes de llegar a las clínicas remotas en varios países africanos y del Asia Meridional, agotando los escasos presupuestos de salud pública. La Estrategia de Priorización de la Innovación en Vacunas de la OMS sitúa ahora las formulaciones de rabia termoestables en su nivel superior de tecnologías necesarias, lo que señala una preferencia futura en las licitaciones por productos que toleren excursiones de 40 °C durante al menos tres días. Los estudios piloto de campo con viales de borosilicato de enfriamiento profundo introducidos en 2024 redujeron las tasas de rotura en un 70% durante el transporte de última milla en motocicletas por caminos sin pavimentar. Incluso donde existe almacenamiento, las clínicas a menudo carecen de monitoreo de temperatura calibrado, lo que genera incertidumbre de calidad lote a lote que erosiona la confianza del médico y deprime la demanda. La inmunoglobulina antirrábica humana (HRIG) termoestable actualmente en desarrollo en fase avanzada podría facilitar aún más la logística al eliminar los estrictos requisitos de manejo a 2-8 °C, pero no se espera su lanzamiento comercial antes de 2027.

Alto Costo Total del Esquema Completo de PEP que Crea Barreras de Accesibilidad Económica

Un esquema completo de PEP intramuscular de cinco dosis más inmunoglobulina antirrábica puede costar entre USD 55 y 70 en muchos entornos de bajos ingresos, superando el presupuesto mensual promedio de salud del hogar en zonas rurales de India y Kenia. Los esquemas intradérmicos respaldados por la OMS reducen el volumen de vacuna por paciente en casi un 60% y reducen las visitas a la clínica de cinco a tres, pero la adopción sigue siendo inferior al 25% porque muchos establecimientos carecen de personal capacitado para la técnica intradérmica. El modelado económico muestra que la PrEP infantil de rutina se vuelve costo-efectiva a tasas de incidencia superiores a 3 por 100 000, con razones de costo-efectividad incremental por debajo de USD 500 por AVAC en provincias de alta carga de Filipinas y Tanzania. El cofinanciamiento de Gavi actualmente subsidia la compra de vacunas pero no los costos auxiliares como jeringas, transporte y salarios perdidos, que en conjunto pueden equivaler al propio desembolso en vacunas y disuadir el cumplimiento. Los ministerios que evalúan contratos de compra masiva están por tanto experimentando con centros de compartición de viales y alcance comunitario para reducir los costos de entrega por dosis y acercar la cobertura al umbral del 70% necesario para la protección a nivel de rebaño.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Vacunas contra la Rabia

Por Tipo de Producto:

Dominio de las Células Vero en Medio de una Transición TecnológicaEl segmento de Células Vero representa el 54,30% de la participación del mercado de vacunas contra la rabia en 2025. La sólida recuperación de antígenos y la eliminación del 99,99% del ADN del huésped ofrecen parámetros de seguridad confiables, mientras que el cultivo en suspensión sin suero eleva los rendimientos a 5,2 × 10^7 FFU/mL. A medida que los productos de ARNm y BHK emergentes crecen a una CAGR del 9,4%, los fabricantes diversifican sus carteras para mantener su relevancia. La intensificación continua de procesos posiciona a las plantas de Células Vero para defender los volúmenes incluso cuando los segmentos premium de nicho se aceleran.

Otros tipos de productos forman el grupo de más rápido crecimiento. Los candidatos de ARNm prometen esquemas de dos dosis, tamaños de lote más pequeños y escalabilidad rápida durante escaseces, alineándose con los criterios futuros de licitación. AIM Vaccine presentó la primera vacuna antirrábica humana sin suero ante los reguladores en 2025, lo que señala una mayor competencia en los mercados de ingresos medios-altos. Es probable que estas innovaciones eleven el tamaño del mercado de vacunas contra la rabia para formatos no Vero por encima de USD 418 millones en 2031.

Por Tipo de Vacunación:

La Necesidad de PEP Impulsa la DemandaLa PEP representa el 77,20% del mercado de vacunas contra la rabia en 2025. El protocolo intradérmico de 1 semana de la OMS mejora el cumplimiento: el 87% de los receptores mantienen títulos de anticuerpos protectores después de 1 año. Las combinaciones de anticuerpos monoclonales que ahora se incorporan a la práctica reducen las reacciones adversas y estandarizan la potencia, fortaleciendo la ventaja clínica de la PEP.

La PrEP crece a una CAGR del 6,55% a medida que los viajes se recuperan y las directrices ocupacionales cambian. Los CDC ahora respaldan una serie de PrEP de 2 dosis, reduciendo el costo y las visitas a la clínica. Con intervalos de refuerzo más prolongados, la industria de vacunas contra la rabia ve nuevas oportunidades en esquemas financiados por empleadores para veterinarios, personal de laboratorio y turistas de aventura.

Por Usuario Final:

El Segmento Humano Lidera Mientras el Segmento Animal se AceleraLas aplicaciones humanas constituyen el 59,30% del volumen actual debido al alto riesgo de mortalidad y los protocolos de respuesta obligatorios. Los esquemas de cuatro dosis 2-1-1 en formulaciones Vero liofilizadas logran una seroconversión del 100% con menos visitas, una característica atractiva para las clínicas urbanas con alta demanda. Las agencias de salud pública continúan con las licitaciones masivas, asegurando los volúmenes de referencia. El segmento animal registra una CAGR del 6,32%, respaldado por normas más estrictas de vacunación de mascotas y vacunas combinadas como Core EQ Innovator para caballos. Los cebos orales para la fauna silvestre están ahora validados en programas urbanos para mapaches, abriendo una demanda adyacente en la gestión de fauna silvestre.

Por Canal de Distribución:

Los Programas Públicos Anclan el Suministro Mientras el Comercio Minorista CreceLa adquisición gubernamental representa el 39,40% de la producción, garantizando la estabilidad de las licitaciones y favoreciendo a los proveedores precalificados por la OMS. Las campañas panamericanas de perros y gatos que entregaron 236,0 millones de dosis entre 2017 y 2022 ejemplifican la escala que pueden alcanzar los canales públicos. Las farmacias minoristas y en línea se expanden a una CAGR del 6,76% a medida que las farmacias impulsan la administración de todas las vacunas para adultos. Las inversiones en flujo de trabajo realizadas durante la COVID-19 ahora respaldan los biológicos refrigerados, y los dispositivos de transferencia de un solo uso introducidos en 2025 mejoran la seguridad para las inyecciones en el punto de atención. La conveniencia de este canal resuena entre los dueños de mascotas urbanos y los viajeros frecuentes, ampliando la base del mercado de vacunas contra la rabia.

Análisis Geográfico

Mercado de Vacunas contra la Rabia en América del Norte

América del Norte retiene el 40,20% de la cuota del mercado de vacunas contra la rabia en 2025, impulsado por una supervisión regulatoria estricta y una amplia cobertura de seguros. La Guía de Inmunización de Canadá establece regímenes basados en el riesgo para veterinarios y trabajadores de laboratorio, promoviendo una absorción de base constante. Los programas comunitarios, como la clínica gratuita de Brownsville en 2025, refuerzan el acceso equitativo.

Mercado de Vacunas contra la Rabia en APAC, EMEA y América del Sur

Asia Pacífico registra la tasa de crecimiento anual compuesto (CAGR) regional más alta, con un 6,32%. India y China suministran actualmente más de 1.000 millones de dosis de vacunas al año y cubren por sí mismas más del 85% de la demanda regional. Se prevé que el tamaño del mercado de vacunas contra la rabia en China supere los 15.560 millones de RMB (2.170 millones de USD) para 2031, impulsado por el creciente número de mascotas en zonas urbanas y los proyectos de innovación locales. Se espera que las formulaciones sin suero y las combinadas sean las primeras en adoptarse en este entorno. Europa, Oriente Medio y África, y América del Sur conforman un conjunto de oportunidades diversificado. En Europa, Rabipur/RabAvert de Bavarian Nordic superó las expectativas de ventas en 2024, lo que pone de relieve una demanda premium resiliente. Las iniciativas de la Unión Africana, como la PAVM, tienen como objetivo impulsar la fabricación local mediante financiación y transferencia de tecnología, lo que indica cambios en el lado de la oferta a largo plazo. América del Sur muestra un progreso sostenido: los casos humanos transmitidos por perros cayeron un 98% desde 1983, aunque los gobiernos siguen priorizando las campañas caninas para mantener una cobertura igual o superior al 80%.

Panorama regulatorio

Los requisitos regulatorios para las vacunas contra la rabia están estrechamente vinculados a las directrices de la OMS para productos inactivados de cultivo celular y basados en huevo embrionado, incluida una potencia mínima de al menos 2,5 UI por dosis y una preferencia programática por la administración intradérmica como vía de ahorro de dosis frente al uso intramuscular. En muchos mercados endémicos, el acceso también depende de la precalificación de la OMS, ya que los marcos de adquisición de donantes y públicos la utilizan como criterio de acceso, y la vacuna contra la rabia sigue en la Lista de Prioridades de Precalificación de la OMS para 2024-2026.

Los marcos de adquisición y control de cada país también determinan los plazos operativos para la entrada al mercado y la continuidad del suministro. Por ejemplo, la guía del programa de la India bajo el Ministerio de Salud y Bienestar Familiar enfatiza la previsión y la planificación de existencias de reserva con meses de antelación, y las prácticas nacionales de liberación de lotes pueden extender el plazo desde la producción hasta la distribución. En el Reino Unido, el Secretario de Estado de Salud y Asistencia Social ejecutó un contrato central de suministro con Bavarian Nordic UK Ltd a partir del 2 de febrero de 2026 (que expira el 1 de febrero de 2028 con opción de extensión hasta el 1 de febrero de 2030), lo que subraya cómo las licitaciones plurianuales influyen en la demanda en los canales de viajes y salud pública.

Análisis de la cadena de valor

La cadena de valor comienza con insumos biológicos especializados y la fabricación GMP de vacunas inactivadas contra la rabia, principalmente plataformas de cultivo celular como Vero o BHK, junto con productos basados en huevo embrionado. Después del control de calidad y, cuando corresponde, la liberación nacional de lotes, las vacunas pasan al envasado y la distribución en cadena de frío. La fabricación está concentrada, con producción basada principalmente en China e India, mientras que el acceso transfronterizo para programas públicos depende de productos precalificados por la OMS; los estudios de mercado de la OMS citan 24 fabricantes y 27 productos a nivel mundial, pero solo un pequeño subconjunto está precalificado por la OMS, lo que reduce las opciones de abastecimiento para agencias de la ONU y licitaciones financiadas por donantes.

En el lado descendente, la distribución se divide entre la adquisición pública y la administración de programas (ministerios nacionales, mecanismos de adquisición conjunta y compras respaldadas por donantes) y la administración del sector privado a través de hospitales, clínicas de viajes, clínicas veterinarias y, en algunos mercados, farmacias. Junio de 2024 marcó un cambio estructural cuando Gavi anunció apoyo financiero para vacunas humanas contra la rabia para la profilaxis posexposición en más de 50 países elegibles, elevando la importancia de la previsión centralizada, las licitaciones y la ejecución de la cadena de frío de última milla en regiones endémicas. Los cuellos de botella clave incluyen la volatilidad de la demanda impulsada por mordeduras, la integración limitada con las cadenas de frío de inmunización rutinaria en algunos entornos, y las restricciones de llenado-terminado y distribución que pueden contribuir a desabastecimientos regionales. La adopción más amplia de regímenes intradérmicos reduce los viales por paciente en más de la mitad y ofrece una palanca práctica de cadena de suministro para programas que operan con inventarios limitados.

Panorama Competitivo

El mercado de vacunas contra la rabia presenta una estructura moderadamente consolidada. Las multinacionales occidentales —Sanofi SA, GlaxoSmithKline plc y Merck & Co., Inc.— controlan los canales premium en los países de altos ingresos mediante actualizaciones continuas de formulaciones y sólidos historiales en licitaciones. Los fabricantes asiáticos —Bharat Biotech, AIM Vaccine Co., Ltd., Indian Immunologicals Ltd.— persiguen el liderazgo en valor y la distribución localizada en mercados sensibles al costo, aprovechando a menudo las transferencias de tecnología para acelerar la escala. El candidato con adyuvante PIKA de YS Biopharma subraya cómo los nuevos participantes de biotecnología están creando posiciones diferenciadas con perfiles de inmunidad acelerada.

Las alianzas estratégicas y los contratos de preparación pública sustentan la rentabilidad. Bavarian Nordic registró DKK 441 millones (USD 67,59 millones) de beneficio operativo en el primer semestre de 2024, ya que la demanda contractual amortiguó la volatilidad del mercado. El codesarrollo tecnológico —como las asociaciones de producción sin suero— mitiga los riesgos regulatorios y amplía el acceso geográfico. La innovación en espacios no cubiertos en torno a formulaciones termoestables y parches de micromatriz ofrece vías de diferenciación, mientras que las plataformas de descubrimiento impulsadas por inteligencia artificial destacadas por Zoetis anuncian una polinización cruzada entre las carteras animal y humana.

Las restricciones de suministro clínico crean ventanas de entrada para productores ágiles capaces de atender pedidos de aumento repentino. Las empresas que integran la cadena de frío vertical o adoptan modelos regionales de llenado y acabado están mejor posicionadas para capturar licitaciones incrementales. El equilibrio de la cartera entre los pilares de PEP y las extensiones de PrEP, ARNm o anticuerpos monoclonales probablemente determinará las ganancias de participación a largo plazo.

Líderes de la Industria de Vacunas contra la Rabia

Sanofi SA

GlaxoSmithKline plc

Merck & Co., Inc.

Zoetis Inc.

Boehringer Ingelheim International GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Vacunas contra la Rabia Incluidas en este Informe

- Sanofi

- GlaxoSmithKline

- Merck

- Zoetis

- Boehringer Ingelheim

- Pfizer

- Elanco

- Virbac

- Bharat Biotech

- AIM Vaccine Co., Ltd.

- Chengdu Institute of Biological Products

- Indian Immunologicals

- Kamada Ltd.

- Kedrion Biopharma

- CSL Behring

- Grifols

- Liaoning Cheng Da Co., Ltd.

- Shuanglin Bio-Pharmaceutical Co., Ltd.

Leer el Análisis de las Empresas del Mercado de Vacunas contra la Rabia

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave es ampliar el grupo de vacunas que cumplen con los requisitos internacionales de adquisición, ya que la inteligencia de mercado de la OMS indica que solo un número limitado de productos comercializados está precalificado por la OMS, a pesar de un conjunto más amplio de fabricantes que operan en la categoría. Esto crea espacio para que los fabricantes fortalezcan los sistemas de calidad, la documentación y los paquetes de comparabilidad para calificar en licitaciones multilaterales bajo la agenda Zero by 30 liderada por la OMS, y para la adquisición de PEP respaldada por Gavi introducida en junio de 2024 para más de 50 países elegibles. Los programas nacionales que formalizan políticas de previsión y existencias de reserva también tienden a favorecer a los proveedores que pueden ofrecer plazos de entrega predecibles y un desempeño constante en la liberación de lotes.

La simplificación de regímenes y productos es otra vía comercial vinculada a las restricciones de los pagadores y los flujos de trabajo clínicos. En julio de 2025, la FDA de EE. UU. aprobó una solicitud de licencia biológica suplementaria (BLA) para Sanofi Pasteur SA para incluir un régimen de profilaxis previa a la exposición de 2 dosis para Imovax Rabies, respaldando la demanda de enfoques que reducen el esquema y disminuyen la carga de visitas y mejoran la adherencia entre las poblaciones ocupacionales y de viaje. Del lado del suministro, los hitos regulatorios en China, incluido el avance de inspección de febrero de 2026 para la vacuna antirrábica iterativa libre de suero de AIM Vaccine y la aprobación del 10 de febrero de 2026 para una vacuna contra la rabia de Chengda Biotechnology Benxi Co. Ltd., muestran un movimiento activo del pipeline hacia capacidad adicional conforme, incluidos enfoques de fabricación libres de suero que pueden mejorar el posicionamiento de calidad para licitaciones nacionales y orientadas a la exportación.

Desarrollos Recientes de la Industria en el Mercado de Vacunas contra la Rabia

- Febrero de 2026: NaTHNaC TravelHealthPro informó suministros limitados de Rabipur (Bavarian Nordic) y Verorab (Sanofi) en el Reino Unido y emitió orientación para profesionales de la salud que manejan la vacunación contra la rabia. La actualización destacó restricciones de disponibilidad a corto plazo en los canales de viajes y salud pública, y un mayor enfoque en prácticas de ahorro de dosis y protocolos de priorización.

- Septiembre de 2025: Merck Animal Health anunció que donó la dosis número 7 millones de vacuna contra la rabia a través de su Programa Afya. El hito subrayó la participación sostenida de los fabricantes en los esfuerzos de eliminación de la rabia y apoyó la cobertura de vacunación en mercados donde los presupuestos públicos y las barreras de acceso pueden interrumpir el suministro rutinario.

- Junio de 2024: Gavi lanzó apoyo financiero para la adquisición de vacunas humanas contra la rabia para la profilaxis posexposición en más de 50 países elegibles en el marco del esfuerzo Zero by 30. Esto amplió el papel de la adquisición pública estructurada y la previsión nacional, desplazando la demanda de compras de emergencia intermitentes hacia compras programáticas vinculadas a la elegibilidad y la planificación del suministro.

Mercado de Vacunas contra la Rabia Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de vacunas contra la rabia cubre el valor de las vacunas contra la rabia vendidas para la prevención en humanos y animales, incluido el uso para la vacunación previa a la exposición y la profilaxis posexposición en entornos sanitarios y veterinarios.

Exclusiones del alcance: se excluyen las inmunoglobulinas antirrábicas y los anticuerpos monoclonales, los insumos para el cuidado de heridas y los servicios de diagnóstico vinculados a casos sospechosos de rabia.

Descripción general de la segmentación

- Por Tipo de Producto

- Vacuna de Riñón de Hámster Bebé (BHK)

- Vacuna Antirrábica de Células de Embrión de Pollo Purificado

- Vacuna Antirrábica de Células Vero

- Otros Tipos de Productos

- Por Tipo de Vacunación

- Vacunación Pre-Exposición (PrEP/PEV)

- Profilaxis Post-Exposición (PEP)

- Por Usuario Final

- Humanos

- Animales

- Por Canal de Distribución

- Adquisición de Salud Pública y Programas de Inmunización Masiva

- Hospitales y Clínicas de Viajeros

- Clínicas Veterinarias

- Farmacias Minoristas y en Línea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para mapear cómo se genera y se paga la demanda, ya que la vacunación contra la rabia está fuertemente determinada por los programas de salud pública, la medicina del viajero y los canales veterinarios. Revisamos fuentes abiertas como la guía de la OMS y las actualizaciones de programas nacionales, los recursos de la CDC sobre viajes y prevención de la rabia, las referencias de salud animal de la OIE y la FAO, y los portales nacionales de vigilancia de enfermedades donde existen informes.

Para mantener el modelo fundamentado, también extrajimos contexto de avisos de adquisición gubernamental, estadísticas de aduanas y comercio alineadas con los códigos HS de vacunas relevantes, y literatura clínica y epidemiológica revisada por pares sobre incidencia de exposición y protocolos de profilaxis. En paralelo, revisamos informes anuales de empresas, etiquetas regulatorias de productos y prensa acreditada para rastrear cambios en el suministro, señales de capacidad y dirección de precios, y complementamos estas verificaciones con suscripciones pagadas para datos financieros de empresas y análisis de patentes cuando resultó útil. Estas fuentes son solo ilustrativas, y utilizamos referencias adicionales para verificación cruzada, aclaración y coherencia.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar el uso real y los precios, ya que la misma dosis de vacuna contra la rabia puede adquirirse a través de licitaciones gubernamentales, hospitales, clínicas de viajes o clínicas veterinarias con diferentes patrones de adquisición. Hablamos con actores de salud pública y adquisiciones, médicos y personal de medicina del viajero, distribuidores y participantes del canal veterinario en APAC, EMEA y las Américas para probar supuestos sobre la participación de PEP, la adopción de PrEP y las restricciones de suministro que afectan el momento de los envíos.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | CXOs: 20% | APAC: 49% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 24% | EMEA: 31% |

| Actores más pequeños: 22% | Gerentes: 56% | Américas: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo donde los grupos de demanda por país se reconstruyen a partir del riesgo de exposición y los patrones de búsqueda de atención, y luego se traducen en dosis para PEP y PrEP utilizando el uso típico de regímenes y el acceso por canal. Esos volúmenes de dosis se fijan en precio utilizando una combinación de la dirección de precios de licitaciones públicas, insumos de precios de hospitales y clínicas de viajes, y rangos de precios del canal veterinario, y luego se consolidan en totales regionales y globales.

Algunos insumos prácticos que dan forma al modelo incluyen la división entre la demanda de PEP y PrEP, la mezcla de uso humano frente a animal, las dosis promedio por curso de tratamiento del paciente, la intensidad de adquisición por país para programas de salud pública, y el momento del lado de la oferta (las restricciones de llenado-terminado y los límites de la cadena de frío pueden desplazar las entregas entre trimestres). Cuando los datos granulares son escasos, utilizamos indicadores sustitutos como las tendencias de importación y las señales de cobertura de programas, y luego aplicamos ajustes conservadores tras verificaciones con expertos.

La previsión utiliza análisis de escenarios respaldado por regresión multivariante sobre factores comúnmente disponibles, como la población en riesgo, la urbanización y los volúmenes de viaje, la dirección del financiamiento de salud pública, y las tendencias de incidencia de mordeduras o exposición reportadas cuando se registran. La perspectiva final se corrobora con aproximaciones selectivas de abajo hacia arriba, incluidas verificaciones muestreadas de precio por volumen por canal y discusiones sobre la capacidad del lado del proveedor, para mantener los totales realistas sin forzar una consolidación totalmente de abajo hacia arriba.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre señales independientes, donde la demanda modelada se compara con los patrones de adquisición, la dirección del movimiento comercial y los requisitos de dosis conocidos determinados por protocolo. Cuando una cifra parece desviada, volvemos a verificar los supuestos subyacentes, probamos escenarios alternativos de precios y mezcla, y revisamos cualquier país atípico que impulse la variación.

Antes de la aprobación final, el trabajo pasa por revisiones de analistas en varios pasos para mantener la lógica y la aritmética coherentes entre regiones, usuarios finales y tipos de vacunación. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando eventos regulatorios importantes, interrupciones del suministro o cambios en los programas de salud pública modifican significativamente la demanda esperada. Justo antes de la entrega, completamos una nueva revisión para que los clientes reciban la visión más actualizada disponible.

Tamaño del mercado de vacunas contra la rabia de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para las vacunas contra la rabia a menudo difieren porque los casos de uso incluidos y el año utilizado como punto de partida no siempre están alineados, y porque los insumos de precios pueden variar según si se enfatiza la adquisición por licitación o el precio del canal privado. Las diferencias también surgen de cómo se combinan la vacunación humana y animal, junto con la rapidez con que se actualizan los supuestos cuando cambia el momento del suministro.

Un factor importante de discrepancia aquí es el alcance, ya que algunas estimaciones se centran principalmente en los volúmenes humanos de PEP y PrEP, mientras que otras también incluyen la vacunación veterinaria y un conjunto más amplio de canales de compra. Otro factor es cómo se manejan los regímenes de dosis y la progresión del precio promedio de venta, especialmente cuando un mercado tiene grandes licitaciones públicas que pueden reducir los precios en un año y luego normalizarlos más adelante. El punto de partida de 2026 y la inclusión explícita de usuarios finales tanto humanos como animales distinguen este total como una decisión de modelado aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,40 mil millones de USD (2026) | |

| Consultora global A | 1,01 mil millones de USD (2024) | Utiliza una base de 2024 y se centra en gran medida en las ventas de vacunas humanas contra la rabia para PrEP y PEP, lo que puede dejar fuera la demanda veterinaria y algunos efectos de los canales de adquisición pública. |

| Editorial del sector B | 1,30 mil millones de USD (2024) | Fija el mercado en 2024 y aplica una visión más amplia de tipos de producto, pero el crecimiento y los totales reportados pueden diferir cuando los ciclos de precios de licitación y los recuentos de dosis impulsados por regímenes no se revalidan en todas las regiones cada año. |

En conjunto, la dispersión se explica principalmente por la alineación del año, el tratamiento de precios por canal, y si la vacunación animal se cuenta junto con la profilaxis humana. Al mantener el mercado vinculado a una lógica de demanda basada en dosis, verificada frente a señales de adquisición y comercio, la estimación se mantiene trazable a insumos claros y puede repetirse con los mismos pasos cuando cambian los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vacunas contra la rabia?

El mercado está valorado en USD 1,40 mil millones en 2026 y se prevé que crezca hasta USD 1,79 mil millones en 2031.

¿Qué región lidera el mercado de vacunas contra la rabia?

América del Norte tiene la mayor participación con el 40,20% en 2025, beneficiándose de una sólida infraestructura sanitaria y normas de vacunación preventiva.

¿Por qué la profilaxis post-exposición domina la demanda?

La PEP representa el 77,20% del volumen porque la rabia es casi siempre fatal una vez que aparecen los síntomas, lo que hace que la vacunación inmediata tras la exposición sea esencial.

¿A qué velocidad está creciendo el mercado de Asia Pacífico?

Se proyecta que Asia Pacífico se expanda a una CAGR del 6,32% entre 2026 y 2031, impulsada por programas gubernamentales y la escala de fabricación local.

¿Qué cambios tecnológicos están dando forma a los productos futuros?

Los refinamientos en el cultivo celular, los constructos de ARNm con esquemas de dos dosis y las alternativas de anticuerpos monoclonales a las inmunoglobulinas son innovaciones clave que se espera amplíen el acceso y mejoren la seguridad.

¿Cómo están influyendo las farmacias minoristas en la distribución de vacunas?

Las inversiones en el manejo de la cadena de frío y los dispositivos de seguridad de un solo uso permiten a las farmacias administrar vacunas antirrábicas de manera conveniente, respaldando una CAGR del 6,76% para este canal hasta 2031.

Última actualización de la página el: