Tamaño y Participación del Mercado de Vacunas H1N1

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.50% CAGR |

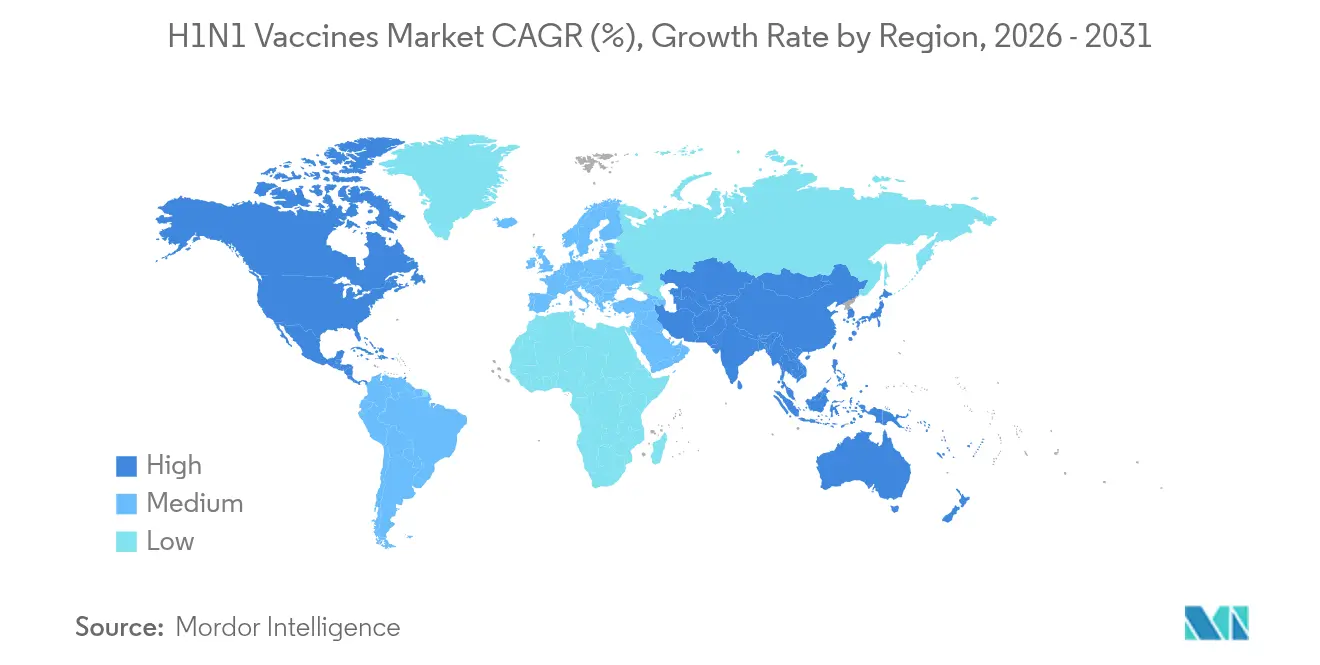

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

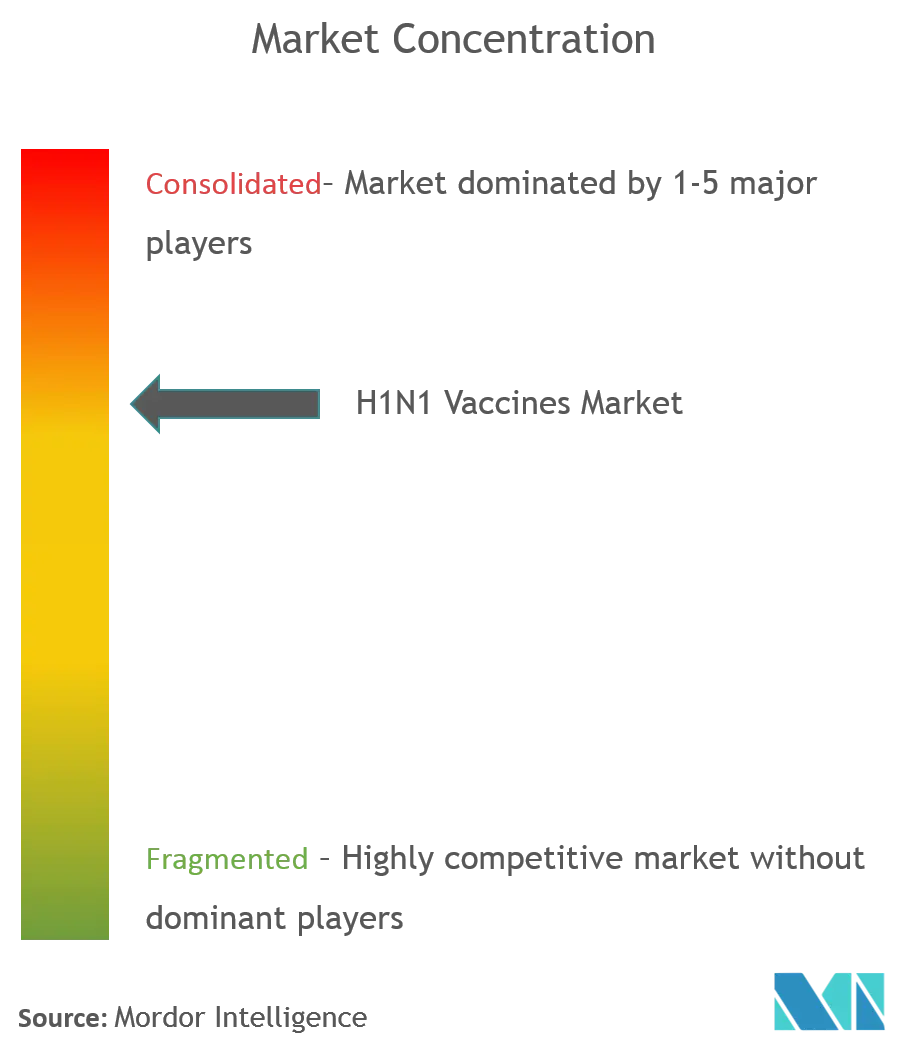

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas H1N1 por Mordor Intelligence

El tamaño del mercado de vacunas H1N1 en 2026 se estima en USD 2,24 mil millones, creciendo desde el valor de 2025 de USD 2,12 mil millones con proyecciones para 2031 que muestran USD 2,92 mil millones, creciendo a una CAGR del 5,5% durante 2026-2031. La demanda sigue siendo resiliente porque las oleadas epidémicas recurrentes y la inmunidad menguante requieren una reformulación anual, mientras que los avances en las plataformas de ARNm y recombinantes acortan los plazos de desarrollo y mejoran la correspondencia antigénica. Los mandatos gubernamentales de almacenamiento vinculados a ciclos de reposición impulsados por el vencimiento anclan una contratación pública predecible, y las inversiones que superan los USD 2 mil millones en capacidad nacional refuerzan la preparación ante aumentos de demanda. Los productos vivos atenuados y recombinantes están ganando impulso, aunque las vacunas inactivadas de base de huevo continúan dominando debido a las grandes bases de fabricación instaladas y los perfiles de seguridad bien establecidos. A nivel regional, América del Norte lidera gracias a la financiación de BARDA y las redes de distribución establecidas, mientras que Asia-Pacífico registra el crecimiento más rápido a medida que los centros de fabricación se expanden y los presupuestos de atención médica aumentan.

Conclusiones Clave del Informe

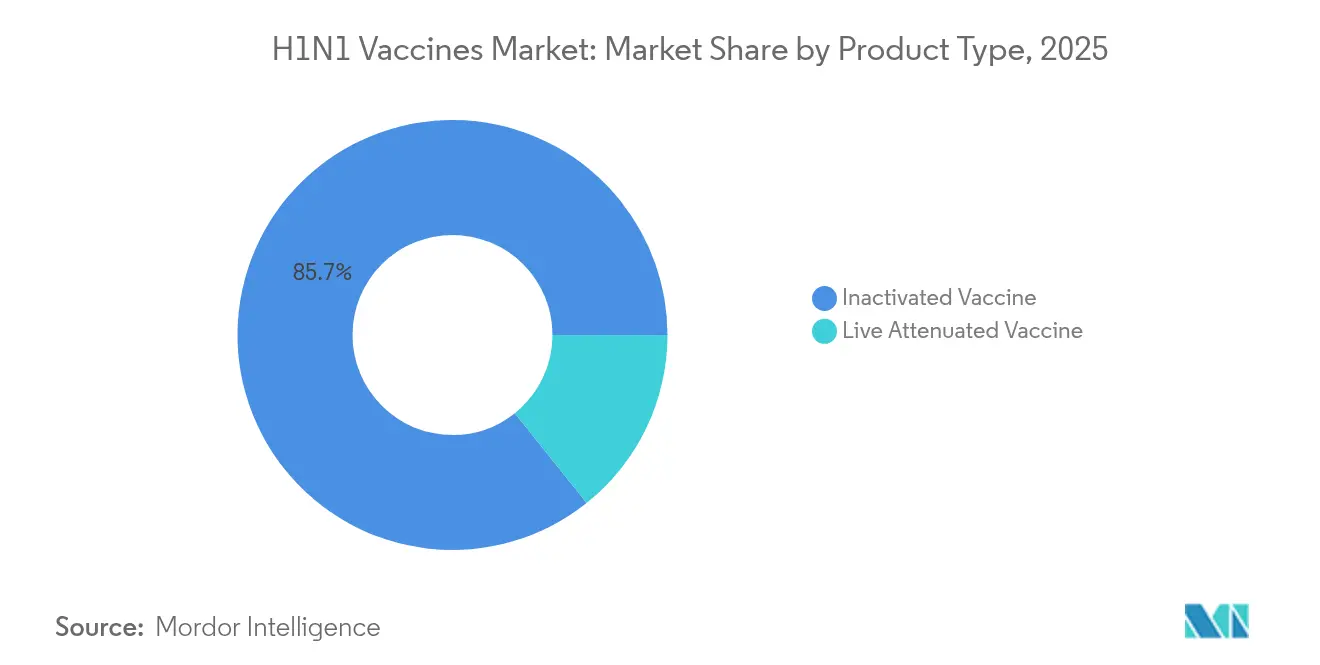

- Por tipo de producto, las formulaciones inactivadas lideraron con una participación del 85,72% del mercado de vacunas H1N1 en 2025, mientras que se proyecta que los productos vivos atenuados se expandan a una CAGR del 6,05% hasta 2031.

- Por tecnología, la producción de base de huevo mantuvo el 74,85% de la participación del mercado de vacunas H1N1 en 2025; las plataformas de proteínas recombinantes muestran la CAGR proyectada más alta del 6,02% hasta 2031.

- Por vía de administración, la administración intramuscular representó el 64,95% del tamaño del mercado de vacunas H1N1 en 2025, mientras que la administración intradérmica está prevista que aumente a una CAGR del 5,98% entre 2026 y 2031.

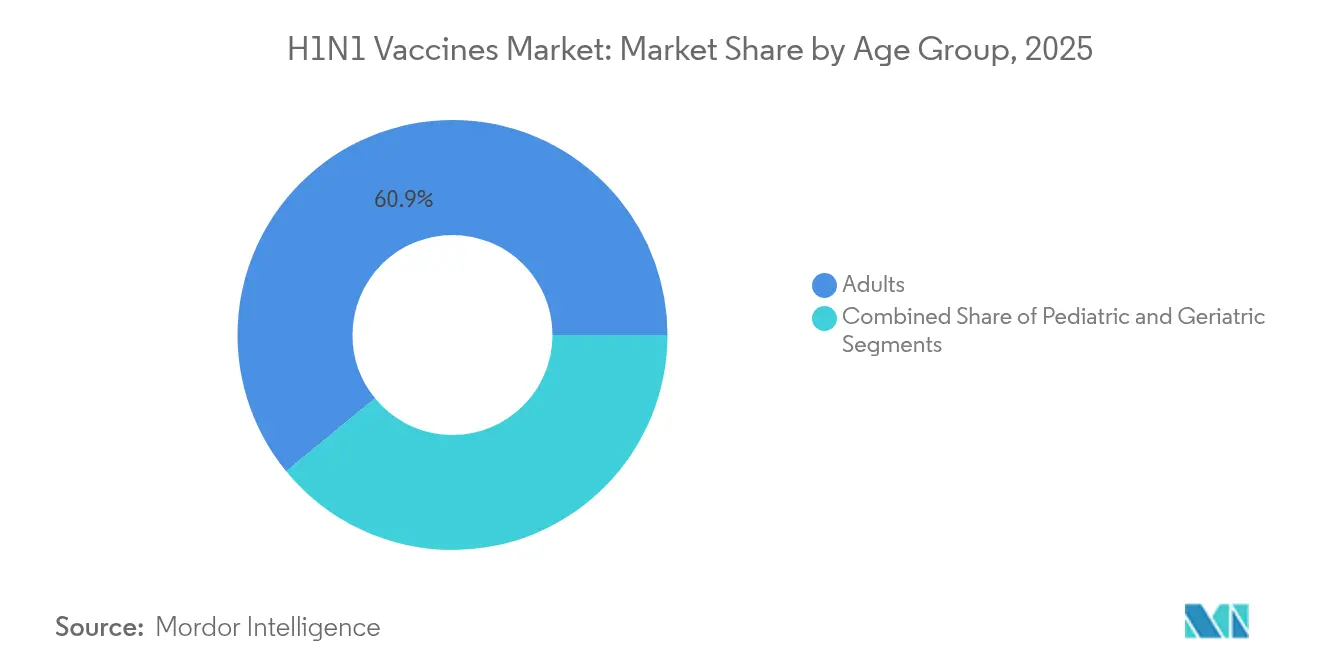

- Por grupo de edad, los adultos representaron el 60,92% del tamaño del mercado de vacunas H1N1 en 2025; la adopción pediátrica es la de mayor crecimiento con una CAGR del 6,12% hasta 2031.

- Por geografía, América del Norte capturó el 40,12% del mercado de vacunas H1N1 en 2025; Asia-Pacífico avanza a una CAGR del 6,3% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vacunas H1N1

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Oleadas epidémicas crecientes de infección por H1N1 e inmunidad menguante | +1.2% | Global, con impacto agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápidos avances en tecnologías de plataformas de vacunas | +0.9% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mandatos gubernamentales de almacenamiento y ciclos de reposición impulsados por el vencimiento | +0.8% | América del Norte, Europa, mercados principales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la capacidad de llenado y acabado por contrato para la producción de aumento de demanda | +0.6% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de la administración mediante parche de micromatriz sin aguja en países de ingresos bajos y medios | +0.4% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Desarrollo de vacunas combinadas contra la influenza y el SARS-CoV-2 que impulsan los volúmenes | +0.7% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Oleadas Epidémicas Crecientes de Infección por H1N1 e Inmunidad Menguante

Las hospitalizaciones récord durante la temporada 2024-2025, con la influenza A H1N1 como cepa dominante, reafirman la necesidad de vacunación anual para prevenir el estrés del sistema de atención médica. La efectividad de la vacuna cayó al 42% en 2023-2024, lo que pone de relieve el deterioro de la inmunidad que impulsa ciclos de revacunación consistentes. Los eventos de desbordamiento zoonótico, como el caso de H1N1 de origen porcino en Vietnam en agosto de 2024, mantienen la preparación ante pandemias en las agendas de políticas [1]Organización Mundial de la Salud, "Virus variante de la influenza A(H1N1) - Viet Nam," who.int. Las detecciones de variantes en Brasil y España subrayan la importancia de la vigilancia global y las actualizaciones rápidas de cepas. Estas amenazas recurrentes estabilizan los flujos de ingresos e incentivan las inversiones en plataformas que reducen el tiempo de adaptación.

Rápidos Avances en Tecnologías de Plataformas de Vacunas

Los sistemas de ARNm, recombinantes y de base celular ahora desafían el dominio de la base de huevo. Los datos de Fase 3 del mRNA-1083 de Moderna mostraron respuestas inmunitarias más sólidas que los comparadores autorizados, al tiempo que permiten el almacenamiento en refrigerador. La subvención del gobierno de los EE. UU. de USD 176 millones para el programa de influenza pandémica de Moderna demuestra el compromiso institucional con las plataformas de próxima generación. La producción de base celular de CSL Seqirus mejoró la efectividad en todos los grupos de edad y evitó la deriva por adaptación al huevo [2]CSL Seqirus, "CSL Seqirus Presenta Datos en IDWeek 2024 Destacando la Urgente Necesidad de Aumentar las Tasas de Vacunación contra la Influenza y los Beneficios de las Vacunas contra la Influenza de Base Celular," cslseqirus.us. Los enfoques recombinantes acortan los plazos de entrega y evitan las vulnerabilidades del suministro avícola acentuadas por los recientes brotes de H5N1. Los primeros adoptantes obtienen ventajas de agilidad, lo que lleva a los actores establecidos a modernizarse o arriesgarse a la erosión.

Mandatos Gubernamentales de Almacenamiento y Ciclos de Reposición Impulsados por el Vencimiento

Los contratos plurianuales, como el almacén de influenza prepandémica de los EE. UU., valorado en más de USD 1,1 mil millones, aseguran volúmenes de referencia y apoyan la visibilidad del flujo de caja de los fabricantes. El pedido del Reino Unido de 5 millones de dosis de H5N1 a CSL Seqirus y la compra de Canadá de 500.000 dosis de Arepanrix ilustran la convergencia global hacia el almacenamiento proactivo [3]Gobierno de Canadá, "El Gobierno de Canadá adquiere vacuna contra la influenza aviar para proteger a las personas con mayor riesgo, " canada.ca. Las vidas útiles típicas de 2 a 3 años desencadenan reemplazos rutinarios, suavizando la demanda incluso en períodos interpandémicos. Los almacenes también sustentan los compromisos de capacidad de aumento de demanda, justificando las inversiones de capital en instalaciones flexibles.

Expansión de la Capacidad de Llenado y Acabado por Contrato para la Producción de Aumento de Demanda

El Consorcio BioMaP de BARDA y una corriente de financiación acumulada de USD 2 mil millones elevan la preparación nacional en llenado y acabado, un cuello de botella histórico durante las pandemias. La planta de Holly Springs de CSL Seqirus puede suministrar 150 millones de dosis en seis meses tras la declaración de una pandemia, mostrando la escala de base celular de próxima generación. Los socios de la cadena de suministro siguen el ejemplo; Croda International invirtió USD 133 millones en sistemas lipídicos para vacunas de ARNm, la mitad de los cuales está financiada por los EE. UU., lo que demuestra la expansión del ecosistema. Estas iniciativas refuerzan la resiliencia y crean ventajas de primer movimiento para los participantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de la vacuna y brechas de reembolso | -0.8% | Global, agudo en mercados emergentes y poblaciones sin seguro | Corto plazo (≤ 2 años) |

| Procesos de fabricación largos y complejos | -0.6% | Global, que afecta particularmente a la producción de base de huevo | Mediano plazo (2-4 años) |

| Sentimiento antivacunas impulsado por las redes sociales dirigido a las vacunas contra la gripe | -0.5% | América del Norte y Europa, con extensión a poblaciones conectadas a redes sociales a nivel global | Corto plazo (≤ 2 años) |

| Fragilidad de la cadena de suministro de huevos y medios de cultivo celular durante brotes aviares | -0.4% | Global, impacto agudo en regiones con producción avícola concentrada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Vacuna y Brechas de Reembolso

La cobertura en adultos en India sigue siendo de solo el 1,5% a pesar del crecimiento del 21% en 2025, lo que muestra barreras de asequibilidad en las economías emergentes. La regla final de Medicare 2025 de los EE. UU. establece una tarifa de USD 33,71 para la administración en clínicas rurales, lo que refleja el trabajo de política en curso para cerrar las brechas de pago. Los modelos económicos en el 88% de los escenarios de países de ingresos bajos y medios encuentran que la vacunación es rentable, pero las restricciones presupuestarias retrasan la adopción. La adopción en el sector privado está aumentando a una CAGR del 6,39% a medida que los empleadores promueven clínicas en el lugar de trabajo, pero las vacunas combinadas de precio premium aún luchan por el reembolso. Los desafíos de acceso ralentizan la penetración a pesar de las sólidas propuestas de valor clínico.

Procesos de Fabricación Largos y Complejos

Los sistemas de base de huevo, que suministran más del 80% de las dosis estacionales, necesitan seis meses de tiempo de entrega y enfrentan riesgos de influenza aviar. Los retrasos en la producción comprimen las ventanas de envío y pueden resultar en pérdida de ingresos cuando se producen discordancias de cepas. Los brotes que diezman las existencias avícolas exponen cadenas de suministro frágiles, como se vio durante los recientes eventos de H5N1. Las alternativas de base celular y ARNm reducen los plazos, pero requieren altos costos de capital y adaptación regulatoria, lo que limita la entrada para las empresas más pequeñas. Mantener plataformas duales aumenta los costos, aunque también cubre el riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Productos Vivos Atenuados Ganan Terreno a Pesar del Dominio de los Inactivados

Las vacunas inactivadas representaron el 85,72% del mercado de vacunas H1N1 en 2025, confirmando su papel arraigado en los programas masivos construidos sobre décadas de datos de seguridad. Las formulaciones vivas atenuadas, sin embargo, registran la CAGR más rápida del 6,05% hasta 2031, ya que la administración intranasal y la sólida inmunidad mucosa mejoran la adopción. El despliegue de Nasovac® del Serum Institute a más de 2,5 millones de personas durante la pandemia de 2009 validó el uso a gran escala de vacunas vivas atenuadas. La alineación regulatoria con el cambio de 2024-2025 hacia composiciones trivalentes afecta a ambas clases de productos por igual, impulsando a los fabricantes a refinar la selección de cepas sin B/Yamagata. Las poblaciones pediátricas y los adultos con fobia a las agujas favorecen cada vez más los formatos intranasales, impulsando el impulso del segmento.

Los fabricantes de vacunas vivas atenuadas se diferencian enfatizando la conveniencia y la reducción de las necesidades de personal, ventajoso en contextos de bajos recursos. Los datos posteriores a la comercialización confirman perfiles de seguridad favorables, fomentando la expansión hacia grupos de edad más amplios. A pesar de la vigilancia regulatoria sobre los riesgos de reversión, la agilidad del segmento en la actualización de antígenos lo posiciona para ganar participación cuando la respuesta rápida es crítica. En consecuencia, los nuevos participantes en el mercado que se centran en plataformas intranasales pueden capturar volúmenes incrementales incluso cuando los productos inactivados siguen siendo la columna vertebral de las campañas estacionales.

Por Tecnología: Las Plataformas Recombinantes Desafían la Supremacía de la Base de Huevo

La producción de base de huevo mantuvo el 74,85% de la participación del mercado de vacunas H1N1 en 2025, pero las plataformas recombinantes avanzan a una CAGR del 6,02% hasta 2031 en medio de crecientes preocupaciones sobre la cadena de suministro y la deriva antigénica. Los sistemas recombinantes evitan la adaptación al huevo, lo que permite una mayor fidelidad antigénica y una ampliación más rápida. El candidato hexaplex de nanoliposomas de la Universidad de Buffalo ilustra una protección superior contra H1N1 en comparación con los comparadores recombinantes actuales. Las tecnologías de base celular ocupan un punto intermedio, ofreciendo mayor efectividad y manteniendo los precedentes regulatorios existentes, facilitando la adopción para los grandes productores.

Los programas de inversión de la OMS y Gavi están guiando la transferencia de tecnología a los mercados emergentes, reduciendo las brechas de capacidad que amenazan el acceso equitativo a las pandemias. Los principales fabricantes recombinantes aprovechan los biorreactores flexibles de un solo uso, lo que contribuye a una rotación más rápida entre temporadas. A medida que crece la evidencia sobre la mejor inmunogenicidad, la disposición de los pagadores a reembolsar con primas modestas apoya un cambio gradual de participación hacia los candidatos recombinantes y de base celular.

Por Vía de Administración: La Innovación Intradérmica Impulsa el Crecimiento

La administración intramuscular mantuvo el 64,95% de la participación del tamaño del mercado de vacunas H1N1 en 2025 debido a los protocolos bien establecidos y la amplia capacitación de los proveedores. Las vacunas intradérmicas, que se expanden a una CAGR del 5,98%, ofrecen ventajas de ahorro de dosis vitales durante las escaseces. Los estudios muestran una inmunidad equivalente con solo el 20% de la dosis estándar, lo que destaca el ahorro de costos durante las restricciones de suministro. El parche de micromatriz disolvente financiado por BARDA de Micron Biomedical ejemplifica las plataformas intradérmicas de próxima generación listas para el despliegue en países de ingresos bajos y medios.

La administración intranasal sigue siendo un nicho pero esencial para los productos vivos atenuados, atractivo para los segmentos pediátricos y las personas con aversión a las agujas. Las innovaciones en formulaciones intranasales de polvo seco tienen como objetivo extender la vida útil sin cadena de frío, ampliando el acceso en regiones remotas. En conjunto, las diversas vías de administración permiten a los sistemas de salud adaptar la entrega según la infraestructura y las necesidades de la población.

Por Grupo de Edad: El Segmento Pediátrico se Acelera a Pesar de los Desafíos de Cobertura

Los adultos representaron el 60,92% del tamaño del mercado de vacunas H1N1 en 2025, aunque las dosis pediátricas se están expandiendo a una CAGR del 6,12% hasta 2031. A pesar de la disminución de la cobertura infantil en los EE. UU. al 46% en 2024-2025, la creciente evidencia de una efectividad del 77% en niños de 6 a 59 meses subraya el beneficio clínico. Los responsables de políticas y las sociedades pediátricas continúan recomendando la vacunación universal a partir de los seis meses, impulsando a los sistemas de salud a mejorar el alcance.

Los fabricantes diseñan cada vez más formulaciones adaptadas a la edad, como productos vivos atenuados de antígeno reducido para niños pequeños, para mejorar la tolerabilidad. Las herramientas de recordatorio digital y las clínicas escolares tienen como objetivo revertir las disminuciones de cobertura. El crecimiento a largo plazo del segmento pediátrico se basa en generar confianza a través de datos de seguridad transparentes y una administración fácil de usar, áreas que las tecnologías vivas atenuadas e intradérmicas pueden abordar.

Por Canal de Distribución: El Impulso del Sector Privado se Consolida

La contratación pública representó el 69,25% del mercado de vacunas H1N1 en 2025, anclada por los programas nacionales de inmunización y los almacenes de defensa. Los canales privados, que se expanden a una CAGR del 6,18%, se benefician de los mandatos de los empleadores, la conveniencia de las farmacias minoristas y la preferencia del consumidor por las vacunas combinadas premium. Los ajustes regulatorios que permiten el reembolso el mismo día en las Clínicas de Salud Rural mejoran el flujo de caja, fomentando la participación de los proveedores.

Las cadenas minoristas aprovechan los horarios extendidos y las plataformas de citas en línea para capturar a los consumidores urbanos ocupados. Los acuerdos de compra a granel ayudan a mantener precios competitivos incluso para las vacunas combinadas de alto valor. A medida que las aseguradoras de salud buscan ofertas preventivas rentables, las asociaciones con farmacias y centros de atención urgente están ampliando el acceso del sector privado.

Análisis Geográfico

América del Norte lideró el mercado de vacunas H1N1 con una participación del 40,12% en 2025. La región se beneficia de contratos de BARDA que superan los USD 2 mil millones y que apoyan la expansión de la capacidad, incluida la planta de Holly Springs de CSL Seqirus capaz de producir 150 millones de dosis en seis meses. Las designaciones de vía rápida de la FDA para las vacunas combinadas aceleran las aprobaciones, y la reciente financiación federal de USD 176 millones para el programa de ARNm de Moderna señala un compromiso sostenido con el liderazgo tecnológico. Sin embargo, la disminución de la adopción entre personas mayores y niños desafía los objetivos de salud pública, lo que impulsa nuevas campañas educativas.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,3%, impulsada por inversiones en fabricación local y una mayor conciencia de salud urbana. El mercado de influenza de India en 2025 se expandió un 21%, aunque solo el 1,5% de los adultos mayores de 45 años fueron vacunados, lo que indica un vasto potencial latente. El Serum Institute puede escalar la producción de 300.000 a más de 1 millón de dosis, mostrando la escalabilidad de la producción regional. China está reconociendo gradualmente los datos clínicos extranjeros para agilizar las aprobaciones, mientras que la vigilancia activa de Corea del Sur demuestra madurez regulatoria.

Europa representa un mercado maduro pero innovador. La guía de la EMA publicada en enero de 2025 agiliza las aprobaciones de cepas actualizadas, reduciendo los plazos administrativos. La compra del Reino Unido de 5 millones de dosis pandémicas subraya la preparación continua, y los fondos de cohesión de la UE respaldan las inversiones de capacidad transfronteriza. Si bien el crecimiento es más lento que en las regiones emergentes, la demanda de productos combinados y de alta dosis sostiene los ingresos.

Panorama regulatorio

La regulación de las vacunas contra la influenza que contienen H1N1 se basa en decisiones anuales de selección de cepas coordinadas a través de la OMS e implementadas por reguladores nacionales y regionales. En febrero de 2026, la OMS emitió recomendaciones para la composición de la vacuna del hemisferio norte 2026-2027, incluido un componente H1N1 (similar a A/Missouri/11/2025). Esto sirve como punto de referencia para que los fabricantes actualicen el contenido antigénico y sincronicen los cronogramas de producción.

En los Estados Unidos, la vía de la FDA para las actualizaciones estacionales se basa en presentaciones de cambio de cepa y liberación de lotes como parte del ciclo de fabricación recurrente. En la UE, la orientación procedimental y basada en módulos de la EMA sobre calidad, no clínica y clínica rige las vacunas contra la influenza. En 2026, las acciones de la FDA en torno al candidato de influenza estacional de ARNm de Moderna (mRNA-1010), incluida la aceptación de un enfoque revisado y una recomendación del VRBPAC que incluyó una vía de aprobación acelerada para adultos mayores vinculada a evidencia posterior a la comercialización, mostraron cómo las plataformas novedosas pueden progresar dentro de las estructuras regulatorias establecidas para la influenza.

Panorama Competitivo

El mercado exhibe una concentración moderada a medida que los líderes verticalmente integrados aprovechan la escala de fabricación y la experiencia en licitaciones. Sanofi adoptó rápidamente las cepas seleccionadas por la FDA para 2025-2026 para las líneas FLUZONE, FLUBLOK y FLUZONE High-Dose, ilustrando la agilidad en la actualización de carteras. La disminución del 4% en los ingresos por vacunas de GSK en 2024 reveló vulnerabilidad a los cambios en la combinación de productos, impulsando un reenfoque de la cartera en formulaciones adyuvadas. CSL Seqirus consolida activos de base de huevo y de base celular para atender los almacenes públicos y los mercados estacionales, mientras que sus acuerdos de llenado y acabado con BARDA aseguran volúmenes de aumento de demanda pandémica.

Los disruptores están creando nichos a través de ARNm, parches de micromatriz y antígenos universales. El mRNA-1083 de Moderna mostró una inmunogenicidad superior en la Fase 3 y está posicionado para la presentación en 2026, lo que podría remodelar la dinámica de los refuerzos para adultos. Los parches disolventes de Micron Biomedical podrían extender el acceso a geografías remotas una vez que se superen los obstáculos de escalabilidad y regulatorios. Las empresas de biotecnología más pequeñas se centran en antígenos de nucleoproteínas para una cobertura más amplia entre cepas, con la esperanza de asegurar contratos específicos o acuerdos de licencia con fabricantes más grandes.

Las colaboraciones estratégicas se están intensificando. Sanofi y Novavax codesarrollan un programa combinado de gripe y COVID para protegerse contra las fluctuaciones de estacionalidad. Las organizaciones de fabricación por contrato están ampliando el suministro de nanopartículas lipídicas, vital para los socios de ARNm. A medida que las autoridades sanitarias enfatizan la resiliencia, los proveedores que demuestran flexibilidad de plataforma y cadenas de suministro seguras son favorecidos en las licitaciones competitivas, reforzando las tendencias de consolidación.

Líderes de la Industria de Vacunas H1N1

AstraZeneca Plc

Sanofi (Sanofi Pasteur AG)

GlaxoSmithKline Plc

CSL Limited (Seqirus GmbH)

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave es expandir la capacidad de fabricación de vacunas contra la influenza y de llenado-terminado más allá de los centros tradicionales de Norteamérica y Europa, particularmente a través de plataformas basadas en cultivo celular que reducen la vulnerabilidad del suministro de huevos durante brotes aviares. En marzo de 2026, la PAHO anunció un acuerdo de transferencia de tecnología con Sinergium Biotech para establecer la producción de vacunas estacionales contra la influenza basadas en cultivo celular en Argentina, con el objetivo de alcanzar hasta 400 millones de dosis anuales una vez que esté plenamente operativa hacia 2028. Esto crea un nuevo nodo de producción regional que puede respaldar tanto las necesidades estacionales de H1N1 como la planificación de respuesta ante pandemias.

Las estructuras de adquisición gubernamentales y multilaterales continúan favoreciendo a los proveedores que pueden comprometerse con una respuesta rápida, flexibilidad de plataforma y distribución regional confiable. En marzo de 2026, CSL Seqirus y el Gobierno de Canadá firmaron un contrato de preparación ante pandemias centrado en la fabricación y suministro rápidos de vacunas contra la influenza adyuvantadas basadas en cultivo celular, lo que traslada el énfasis de adquisición fuera de los compromisos previos basados en huevos. En mayo de 2026, CSL Seqirus firmó un acuerdo a largo plazo con la PAHO para avanzar en la preparación ante la influenza pandémica en América Latina y el Caribe, utilizando la planta de Sinergium Biotech en Garin para el llenado-terminado y la distribución, y ampliando los canales de licitación abordables para fabricantes con capacidades escalables ascendentes y descendentes.

Desarrollos recientes del sector

- Mayo de 2026: CSL Seqirus firmó un acuerdo a largo plazo con la Organización Panamericana de la Salud (PAHO) para avanzar en la preparación ante la influenza pandémica en América Latina y el Caribe. El acuerdo aprovecha las capacidades regionales de llenado-terminado y distribución, incluida la planta de Sinergium Biotech en Garin, fortaleciendo el acceso a las adquisiciones a través de mecanismos de compra conjunta y mejorando la continuidad del suministro de vacunas contra la influenza que incluyen componentes de H1N1.

- Julio de 2025: GSK comenzó a enviar dosis de la vacuna trivalente contra la influenza estacional para la temporada de gripe 2025-2026 a proveedores de atención médica y farmacias de EE. UU. tras la licencia de la FDA y la autorización de liberación de lotes. El envío y la liberación anticipados respaldan la preparación de clínicas y minoristas para las campañas de inmunización estacional, reforzando las ventajas de los actores establecidos en la ejecución de la distribución.

- Noviembre de 2024: Las empresas comenzaron a enviar vacunas contra la influenza para la temporada 2024-2025 a través de canales de EE. UU., lo que refleja el ritmo operativo requerido para cumplir con las ventanas de demanda estacional. Estos ciclos logísticos anuales resaltan la importancia de una selección de cepas predecible, tiempos de entrega de fabricación y capacidad de cadena de frío posterior para los proveedores que atienden formulaciones que contienen H1N1.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de las vacunas utilizadas para prevenir la influenza H1N1, contabilizado en el punto donde las dosis de vacunas se suministran a través de programas públicos o canales privados en cada país y luego se suman para obtener un total global.

Exclusiones de alcance: excluimos los medicamentos antivirales, los diagnósticos, las vacunas contra la influenza no H1N1 a menos que estén claramente incluidas como dosis de H1N1, y los servicios no relacionados con vacunas, como las tarifas de administración.

Descripción general de la segmentación

- Por Tipo de Producto

- Vacuna Inactivada

- Vacuna Viva Atenuada

- Por Tecnología

- Base de Huevo

- Base Celular

- Recombinante

- Por Vía de Administración

- Intradérmica

- Intramuscular

- Intranasal

- Por Grupo de Edad

- Pediátrico

- Adulto

- Geriátrico

- Por Canal de Distribución

- Público

- Privado

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el contexto de demanda y los límites de capacidad de suministro antes de finalizar el dimensionamiento. Consultamos orientaciones de salud pública e inmunización y publicaciones de vigilancia (como las actualizaciones de la OMS y los recursos sobre influenza de los CDC) para comprender dónde aumenta la demanda de vacunación contra el H1N1, especialmente en torno a las olas de brotes y las advertencias para grupos de riesgo.

Para fundamentar los volúmenes y los flujos comerciales, revisamos publicaciones de ministerios de salud gubernamentales, páginas de programas nacionales de inmunización y avisos de adquisición abiertos, y también utilizamos fuentes como las estadísticas de salud del Banco Mundial y la OCDE para señales de población y gasto en salud. Se revisó la literatura científica en revistas revisadas por pares para rastrear los cambios de plataforma (por ejemplo, enfoques basados en huevo frente a cultivo celular o recombinantes) y los patrones de dosificación entre cohortes de edad. Se utilizaron presentaciones corporativas, presentaciones a inversores y prensa confiable para confirmar las expansiones de fabricación y las prioridades de suministro regional, y se utilizaron bases de datos de patentes y una base de datos de envíos de importación-exportación a nivel de envío de forma selectiva para validar señales de actividad cuando los informes públicos eran escasos. Estas fuentes de investigación documental no son exhaustivas, y se consultaron documentos públicos adicionales para respaldar la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se compra y en qué momento, ya que la demanda de H1N1 suele ser estacional y estar impulsada por brotes. Hablamos con fabricantes de vacunas, distribuidores, partes interesadas de adquisiciones públicas y expertos del lado de los proveedores en las principales regiones, lo que nos ayudó a alinear las señales secundarias con los ciclos de licitación del mundo real, las bandas de precios y la adopción de plataformas.

Las respuestas de los encuestados también se utilizaron para poner a prueba los supuestos sobre el comportamiento de acumulación de reservas, las preferencias de vía de administración y la rapidez con la que las cepas actualizadas o las reformulaciones se traducen en demanda pagada.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 15% | APAC: 48% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 30% | EMEA: 31% |

| Actores más pequeños: 15% | Gerentes: 55% | Américas: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción descendente del pool de demanda utilizando la lógica de cobertura de inmunización y el comportamiento de compra de programas públicos, que luego se asigna a los volúmenes de vacunación relevantes para el H1N1 por región. Traducimos esto en valor aplicando bandas de precios apropiadas por región para licitaciones públicas y canales privados, y luego corroboramos los resultados con aproximaciones ascendentes selectivas, como volúmenes de dosis muestreados a partir de divulgaciones de adquisiciones, además de una verificación cruzada de la capacidad de suministro implícita cuando está disponible.

Los insumos clave utilizados en el modelo incluyen los niveles de población en riesgo, los cambios en la política de vacunación, las señales de intensidad de brotes de los informes de vigilancia, el ritmo de licitaciones públicas y los patrones de tamaño de adjudicación, y la progresión típica de precios por tipo de plataforma. Dado que la demanda de H1N1 puede aumentar repentinamente, se utiliza análisis de escenarios para la previsión, de modo que se puedan probar los casos favorables y desfavorables en torno a los años de brotes, los retrasos en las adquisiciones y las transiciones de plataforma. Se selecciona un caso base después de revisar la retroalimentación primaria. Cuando las verificaciones ascendentes muestran brechas, las piezas faltantes se manejan mediante rangos conservadores y luego se estrechan utilizando la utilización a nivel regional y el momento de adquisición discutido por los encuestados.

Validación de datos y ciclo de actualización

La validación se realiza a través de múltiples pasadas para que las cifras finales se alineen con las señales externas que deberían moverse junto con este mercado. Comparamos los valores modelados con puntos de control independientes, como anuncios de adquisiciones de países, la dirección de la cobertura de vacunación y las expansiones de fabricación reportadas, y revisamos cualquier variación importante antes de la aprobación final.

Si un nuevo evento de brote, un cambio de política o una interrupción del suministro cambia los volúmenes o precios esperados, se revisan los supuestos relevantes y se vuelve a contactar a los expertos para confirmar la dirección y la magnitud probable. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, seguidas de una revisión final previa a la entrega para que los clientes reciban la visión más actual.

Estimación del mercado de vacunas contra el H1N1 de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para las vacunas contra el H1N1 pueden parecer muy dispares incluso cuando describen el mismo enfoque de enfermedad, porque el límite de lo que se contabiliza y el año elegido como base pueden diferir. Las diferencias generalmente provienen de si la adquisición estacional se trata como demanda estable, cómo se combinan los precios públicos y privados, y cómo se manejan los supuestos de brotes a largo plazo.

Al rastrear el momento de las licitaciones, la conversión de dosis a valor y las actualizaciones de la mezcla de plataformas, Mordor Intelligence mantiene la estimación vinculada a la demanda pagada de vacunas en el año base en lugar de extrapolar a partir de grupos de vacunación contra la influenza más amplios o escenarios de pandemia a largo plazo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,24 mil millones de USD (2026) | |

| Editorial Global A | 3,90 mil millones de USD (2024) | Utiliza un año base más temprano y puede aplicar supuestos de canal y precios más amplios que suavizan las adquisiciones impulsadas por brotes, lo que puede elevar el valor implícito frente a una construcción de demanda basada en licitaciones. |

| Casa de Investigación B | 2,20 mil millones de USD (2024) | Extiende la previsión mucho más lejos y puede combinar las señales de actividad de vacunación y programas de manera diferente entre años, lo que puede comprimir el valor de mercado a corto plazo dependiendo de cómo se traten la acumulación de reservas y los ciclos de renovación. |

La dispersión entre los tres valores se explica principalmente por la elección del año base y por cómo se traduce la compra en dólares cuando la demanda es irregular entre años. Nuestro enfoque se mantiene trazable a insumos claros como el ritmo de licitaciones, los volúmenes de dosificación y la mezcla de plataformas, lo que facilita replicar y actualizar la cifra final cuando cambian las políticas o las condiciones de los brotes.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vacunas H1N1?

El mercado de vacunas H1N1 se sitúa en USD 2,24 mil millones en 2026 y se proyecta que alcance USD 2,92 mil millones en 2031.

¿Qué tipo de producto domina el mercado de vacunas H1N1?

Las formulaciones inactivadas dominan, con una participación de mercado del 85,72% en 2025, aunque los productos vivos atenuados son los de mayor crecimiento con una CAGR del 6,05%.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Asia-Pacífico se beneficia de la expansión de la fabricación local, el aumento del gasto en atención médica y las grandes poblaciones no vacunadas, impulsando una CAGR del 6,3% hasta 2031.

¿Cómo están impactando las plataformas de ARNm en la competencia?

Las plataformas de ARNm permiten una adaptación más rápida de las cepas y una mayor inmunogenicidad, lo que permite a empresas como Moderna desafiar a los líderes tradicionales de base de huevo.

¿Cuáles son las principales restricciones al crecimiento del mercado?

Los altos costos de las vacunas con brechas de reembolso y los largos procesos de fabricación de base de huevo ralentizan una adopción más amplia, especialmente en entornos de bajos ingresos.

Última actualización de la página el: