Tamaño y Participación del Mercado de Aminas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

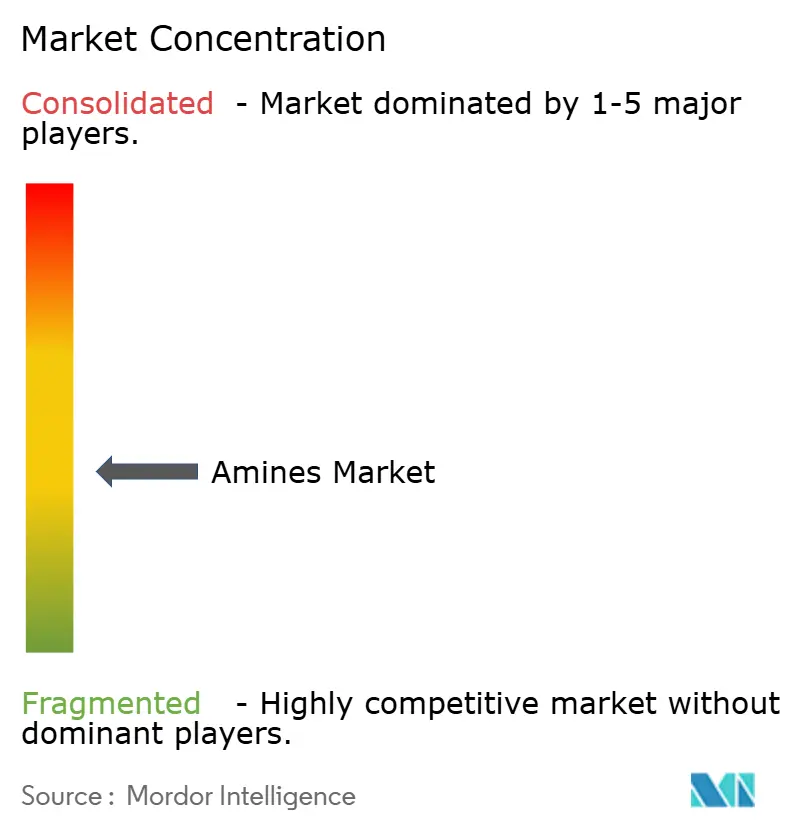

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aminas por Mordor Intelligence

El tamaño del mercado de aminas en 2026 se estima en USD 16,91 mil millones, creciendo desde el valor de 2025 de USD 16,15 mil millones con proyecciones para 2031 que muestran USD 21,25 mil millones, creciendo a una CAGR del 4,69% durante 2026-2031. Esta expansión sostenida está respaldada por una demanda industrial resiliente, regulaciones ambientales más estrictas que favorecen las químicas más limpias y una creciente cartera de aplicaciones de alto valor, como los solventes de captura de carbono. Las crecientes inversiones en fabricación de semiconductores, la modernización agrícola a gran escala y la adopción generalizada de surfactantes de cuidado personal de base biológica están ampliando las oportunidades de volumen y valor en el mercado de aminas. Los productores están mejorando la eficiencia energética e integrando materias primas renovables para gestionar los volátiles precios del amoníaco y el etileno, al tiempo que cumplen con los límites emergentes de compuestos orgánicos volátiles en las principales economías. Los principales proveedores también están canalizando capital hacia capacidades de grado electrónico ultrapuro para satisfacer las estrictas especificaciones de metales requeridas por los chips de próxima generación, lo que pone de relieve un cambio visible de la producción de productos básicos hacia soluciones especializadas que ofrecen un potencial de margen superior.

Conclusiones Clave del Informe

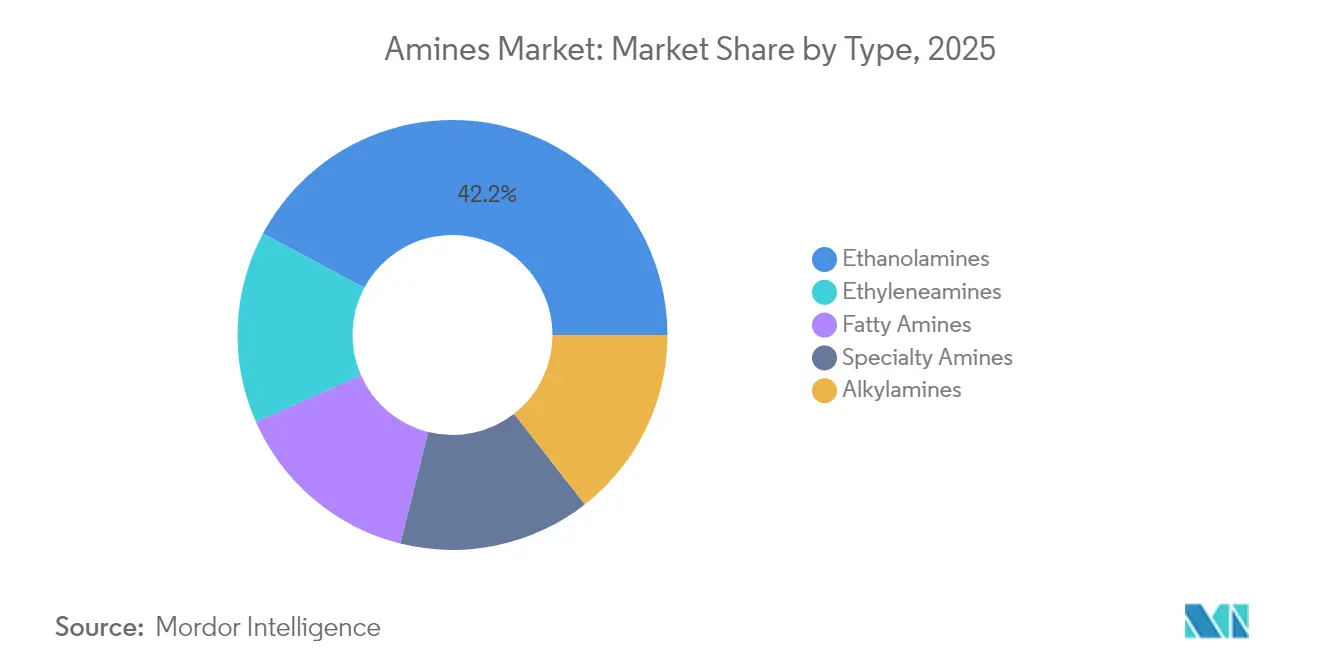

- Por tipo, las etanolaminas lideraron con una participación del 42,18% en el mercado de aminas en 2025, mientras que se proyecta que las aminas especiales registren la CAGR más rápida del 4,84% hasta 2031.

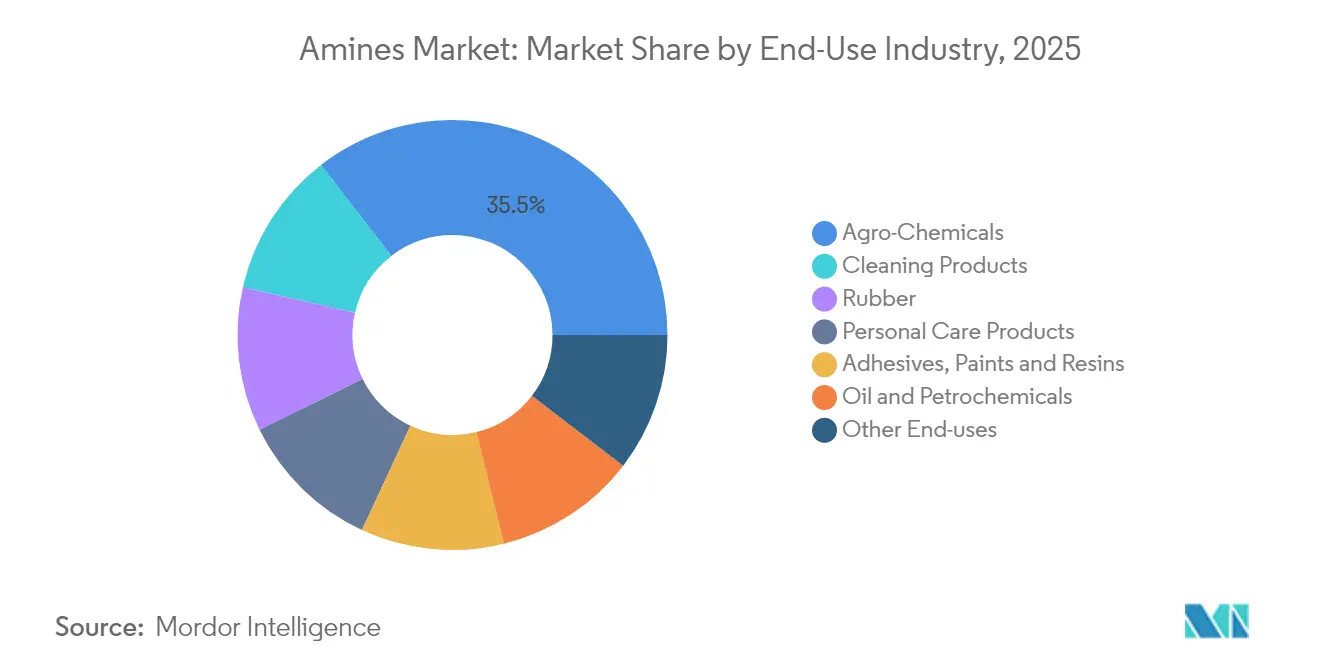

- Por industria de uso final, los agroquímicos representaron el 35,12% del tamaño del mercado de aminas en 2025; se espera que los productos de limpieza se aceleren a una CAGR del 5,31% hasta 2031.

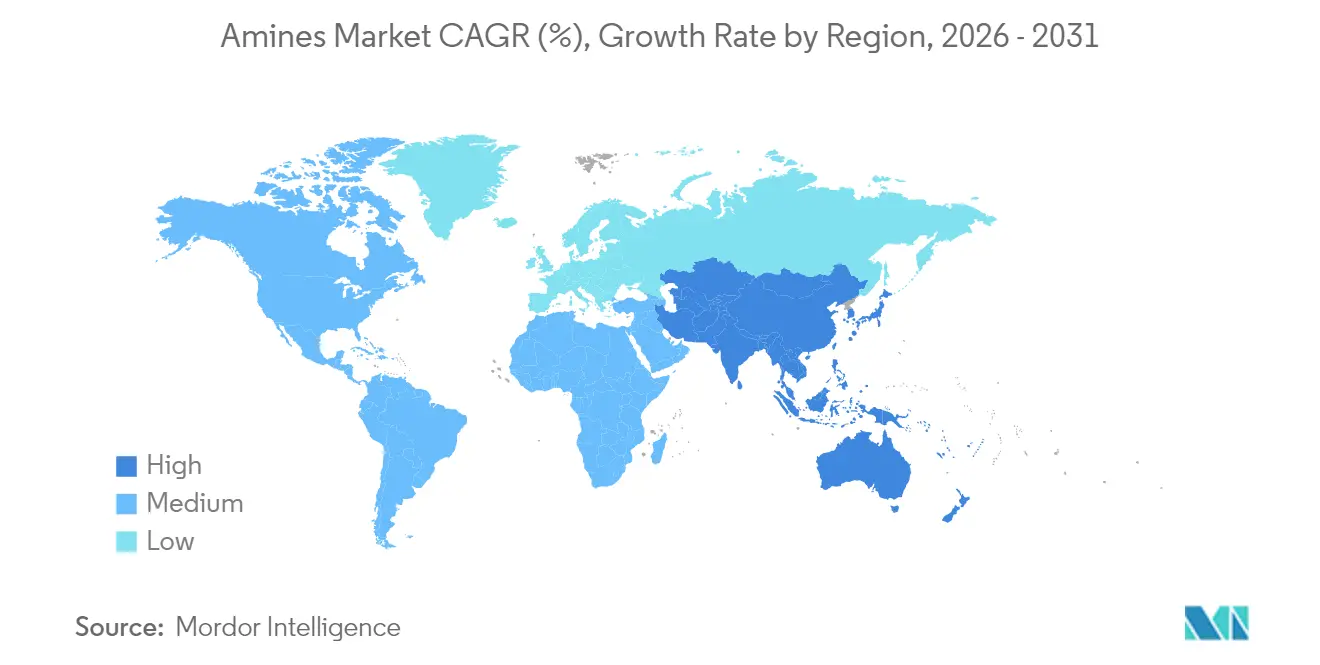

- Por geografía, Asia-Pacífico representó el 38,55% de los ingresos en 2025 en el mercado de aminas y se prevé que crezca a la CAGR más alta del 5,64% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aminas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de formuladores de cuidado personal asiáticos | +0.80% | Asia-Pacífico como núcleo, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Rápida adopción de pesticidas en centros agrícolas emergentes | +1.20% | Asia-Pacífico, América del Sur, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Auge de la infraestructura que impulsa los productos químicos para la construcción | +0.60% | Global, con concentración en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Aminas de grado electrónico para fábricas de semiconductores avanzados | +0.90% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Proyectos piloto de aminas derivadas de hidrógeno verde en sitio | +0.40% | América del Norte, Europa, con despliegue selectivo en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Formuladores de Cuidado Personal Asiáticos

Los surfactantes a base de aminoácidos han superado a los sistemas de sulfatos tradicionales, registrando un crecimiento anual promedio del 18% desde 2010. Los formuladores asiáticos están incorporando derivados de glutamato y alaninato que ofrecen baja irritación y alta biodegradabilidad, lo que obliga a los proveedores de aminas a ampliar las líneas de base biológica con credenciales de Certificación Internacional de Sostenibilidad y Carbono (ISCC-PLUS). La producción certificada de óxido de etileno verde y etanolaminas de Nouryon ilustra cómo los operadores de plantas están realineando sus carteras hacia formulaciones de etiqueta limpia[1]Nouryon, "Certificación ISCC-PLUS en el sitio de Stenungsund," nouryon.com . Al mismo tiempo, los óxidos de amina multifuncionales están ganando terreno en las categorías de champú, gel de baño y productos para el hogar, ya que los fabricantes buscan perfiles de alta espuma pero suaves. Con los consumidores de clase media gravitando hacia productos que ostentan un índice de origen natural cercano al 100%, el mercado de aminas está destinado a profundizar su papel como habilitador fundamental del ecosistema de belleza limpia de rápido crecimiento en Asia.

Rápida Adopción de Pesticidas en Centros Agrícolas Emergentes

Las prácticas agrícolas modernas en Asia-Pacífico y América del Sur requieren insumos químicos de precisión, lo que eleva la demanda de sales de pesticidas y emulsionantes a base de aminas, apoyando el crecimiento en el mercado de aminas. Las nuevas plantas de amoníaco descentralizadas impulsadas por electricidad renovable están reduciendo los costos logísticos y mejorando la seguridad del suministro regional, especialmente en Brasil e India. El proyecto piloto de CF Industries y POET de fertilizante de amoníaco bajo en carbono demuestra el beneficio agronómico y de sostenibilidad de integrar vías de hidrógeno verde. Tales desarrollos refuerzan la demanda a largo plazo de etanolaminas, alquilaminas y aminas grasas utilizadas en herbicidas, insecticidas y agentes de tratamiento de semillas.

Auge de la Infraestructura que Impulsa los Productos Químicos para la Construcción

Los proyectos de urbanización a gran escala en Asia y Oriente Medio continúan elevando la demanda de sistemas epoxi, plastificantes para concreto e inhibidores de corrosión que dependen de poliaminas o amidoaminas como agentes de curado. La serie Ancamine de Evonik permite que los adhesivos estructurales fragüen a 70 °C, lo que permite ciclos de proyecto más rápidos. Los mandatos de construcción ecológica en China, India y los mercados del Consejo de Cooperación del Golfo también están impulsando el interés en agentes de curado de base biológica derivados de aceites vegetales, mientras que los compuestos de caucho mejorados con grafeno formulados con aminas especiales ofrecen una resistencia a la tracción superior para apoyos de puentes y almohadillas de rieles utilizados en climas extremos.

Aminas de Grado Electrónico para Fábricas de Semiconductores Avanzados

El cambio hacia nodos de proceso de 3 nm e inferiores requiere aminas cuaternarias y óxidos de amina con impurezas metálicas en partes por mil millones. Huntsman ha actualizado su planta en Conroe, Texas, para suministrar volúmenes E-GRADE adaptados para la limpieza de litografía y baños de revelado. Dado que Asia alberga más del 70% de las adiciones de capacidad de vanguardia global previstas hasta 2028, la adquisición local de aminas ultrapuras se está convirtiendo en un imperativo de la cadena de suministro. Los cortos ciclos de calificación en las fábricas de chips significan que los proveedores capaces de cumplir consistentemente con umbrales sub-ppb están asegurando contratos plurianuales, amplificando el estímulo de crecimiento para el mercado de aminas a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia papel libre de madera y documentación digital | -0.30% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Precios volátiles de materias primas de amoníaco y etileno | -0.70% | Global | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas de COV/olores de aminas | -0.50% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia Papel Libre de Madera y Documentación Digital

La disminución del consumo de papel de oficina en las economías desarrolladas está frenando la demanda de agentes de blanqueo de pulpa y recubrimientos de papel a base de aminas. Las empresas están reasignando volúmenes hacia segmentos de cuidado personal y construcción de mayor crecimiento para amortiguar el lastre a largo plazo. La decisión de BASF de reconfigurar los activos de aminas heredados hacia productos químicos especiales destaca el ajuste proactivo de la industria ante este cambio estructural.

Precios Volátiles de Materias Primas de Amoníaco y Etileno

Las fluctuaciones en el precio del gas natural se traducen directamente en variabilidad de costos de amoníaco y etileno, comprimiendo los márgenes de los productores. Los precios del amoníaco anhidro han seguido a los mercados de gas a la baja en trimestres recientes, pero los riesgos geopolíticos —como posibles interrupciones en el Estrecho de Ormuz que afecten el comercio mundial de amoníaco— mantienen inciertas las proyecciones de costos. Los proveedores están cubriendo riesgos mediante contratos a plazo, diversificación de cartera e inversiones piloto en rutas de amoníaco verde basadas en electrólisis que prometen mayor estabilidad de costos una vez escaladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Etanolaminas Lideran Mientras las Aminas Especiales se Aceleran

Las etanolaminas capturaron el 42,18% del mercado general de aminas en 2025, debido a su papel indispensable en el endulzamiento de gas, los surfactantes de cuidado personal y los inhibidores de corrosión. La demanda constante del tratamiento de gas natural y los aditivos de cemento a base de trietanolamina sustenta una línea de base sólida, incluso cuando emergen nuevos usos en solventes de captura de carbono. La escala del segmento otorga a los principales proveedores ventaja en costos y sinergias operativas en cadenas de derivados que van desde etoxilatos hasta morfolina. En contraste, se proyecta que las aminas especiales registren la CAGR más rápida del 4,84% hasta 2031, impulsadas por aplicaciones de nicho en electrónica, productos farmacéuticos y compuestos avanzados.

Los productores están instalando reactores multipropósito capaces de cambios rápidos entre morfolinas de alta pureza, diaminas e intermedios de aminas quirales. La expansión de Evonik en Nanjing ejemplifica este giro hacia moléculas de mayor valor agregado. Al mismo tiempo, avances académicos como los catalizadores de rutenio/trifos que logran rendimientos del 90% en materias primas renovables prometen ampliar el grupo de materias primas sostenibles para los grados especiales. La interacción de la escala en etanolaminas y el crecimiento en aminas especiales sustenta la trayectoria equilibrada a largo plazo del mercado de aminas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Uso Final: El Dominio de la Agricultura se Encuentra con la Innovación en Limpieza

Los agroquímicos representaron el 35,12% del tamaño del mercado de aminas en 2025, ya que los imperativos globales de seguridad alimentaria impulsaron la adopción a gran escala de herbicidas en sal de amina y emulsionantes. Los productores de fertilizantes utilizan el lavado con monoetanolamina para eliminar gases ácidos, protegiendo los catalizadores de síntesis y mejorando el tiempo de actividad de las plantas. Aguas abajo, los formuladores de pesticidas dependen de aminas grasas y alquílicas para reducir la deriva del spray y mejorar la penetración en la cutícula foliar, apoyando mayores rendimientos de cultivos.

Los productos de limpieza, aunque más pequeños en términos absolutos, están en camino de crecer un 5,31% anualmente hasta 2031, impulsados por formulaciones de cuidado personal sin sulfatos y de base vegetal para el hogar. La línea de surfactantes de origen natural de Syensqo subraya el atractivo de los ingredientes suaves con etiqueta ecológica. El escrutinio regulatorio paralelo de los antioxidantes 6PPD en la industria de los neumáticos ha impulsado la búsqueda de aminas alternativas que mantengan la resistencia al ozono sin generar productos de transformación nocivos. Estos cambios enfatizan cómo la evolución de los estándares de salud y sostenibilidad está remodelando los patrones de demanda dentro del mercado de aminas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico mantuvo su posición de doble liderazgo, generando el 38,55% de los ingresos globales en 2025 y expandiéndose a una CAGR del 5,64% hasta 2031. La capacidad de amoníaco de 45,52 millones de toneladas de China ancla la ventaja de materias primas de la región. Los campeones de productos químicos especiales de India, incluidos Alkyl Amines y Balaji Amines, operan más de 20 plantas y exportan a más de 100 países, aprovechando la fabricación competitiva en costos. Las expansiones de semiconductores en Taiwán, Corea del Sur y China continental están impulsando la demanda de aminas de grado electrónico, mientras que las naciones de la ASEAN agregan crecimiento incremental a través de productos farmacéuticos, agroquímicos y productos para el hogar. El proyecto Verbund de BASF en Zhanjiang por USD 10 mil millones, impulsado íntegramente por electricidad renovable, ilustra cómo las multinacionales pretenden capturar el potencial regional duradero.

América del Norte representa un clúster maduro pero estratégicamente vital, con crecientes inversiones en instalaciones de amoníaco azul integradas con sistemas de captura de carbono. Se espera que Estados Unidos cuadruplique su capacidad de amoníaco para 2030. Esta expansión salvaguarda el suministro doméstico de fertilizantes y proporciona una base local de materias primas para derivados de etanolamina y urea. Mientras tanto, la abundante energía hidroeléctrica de Canadá la posiciona como contendiente para la producción de aminas bajas en carbono dirigida tanto a los mercados domésticos como de exportación.

Europa continúa persiguiendo objetivos de economía circular, impulsando innovaciones en intermedios de base biológica y reactores energéticamente eficientes. La certificación ISCC-PLUS de Nouryon para el óxido de etileno verde apoya la demanda regional de surfactantes con etiqueta ecológica. Los objetivos más estrictos de COV de la Comisión Europea están alentando a los formuladores a sustituir las aminas volátiles convencionales por derivados de mayor punto de inflamación que cumplan los criterios de rendimiento.

Oriente Medio y África se benefician de la disponibilidad de materias primas de gas natural, lo que permite cadenas de amoníaco y aminas derivadas a precios competitivos, especialmente en Arabia Saudita y Omán.

El enfoque de América del Sur en el cultivo de soja y maíz asegura un consumo constante de sales de amina herbicidas, con Brasil y Argentina liderando la adopción.

Panorama regulatorio

Las aminas se gestionan bajo amplios marcos de control químico y comunicación de peligros que abarcan el registro, las notificaciones de nuevos usos, la gestión de la exposición y las restricciones sobre sustancias preocupantes. En la Unión Europea, los requisitos de REACH, administrados a través de la ECHA, condicionan el acceso al mercado mediante expedientes de registro y el proceso de restricciones (incluido el Anexo XVII), afectando el uso y la sustitución de ciertos disolventes de amina peligrosos (por ejemplo, la NMP, CAS 872-50-4) mediante condiciones de uso exigibles y controles de exposición.

En América del Norte, Estados Unidos regula los nuevos usos químicos a través de la EPA en el marco de la TSCA, incluidas las Normas de Nuevo Uso Significativo (SNUR). En junio de 2026, la EPA propuso SNUR adicionales (Lote 26-1) que cubren determinadas sustancias químicas, reforzando la necesidad de que fabricantes e importadores gestionen el cumplimiento antes de cualquier cambio en los patrones de uso. Canadá gestiona los grupos de aminas bajo la CEPA de 1999 mediante evaluaciones de detección y acciones de gestión de riesgos, y las condiciones ministeriales para una sustancia de amonio cuaternario relacionada con surfactantes (CAS 691400-36-9) entraron en vigor el 29 de mayo de 2026, mostrando cómo las condiciones específicas de sustancias pueden moldear la comercialización y las formulaciones posteriores.

Análisis de la cadena de valor

La cadena de valor de las aminas comienza con materias primas ascendentes, en particular el amoníaco y derivados petroquímicos como las cadenas de etileno/propileno, y luego pasa por rutas de síntesis (aminación e intermedios derivados de alcoxilación para etanolaminas y aminas especiales), seguidas de purificación, mezcla, envasado y distribución. Grandes complejos integrados en Asia y en la costa del Golfo de EE. UU. respaldan ventajas de costo y suministro, mientras que las aplicaciones electrónicas y especiales añaden pasos adicionales de purificación, control de calidad y calificación que elevan las barreras de entrada y aumentan la prima por un control constante de impurezas.

En el segmento descendente, las aminas abastecen aplicaciones de gran volumen (agroquímicos, limpieza y cuidado personal, y tratamiento de petróleo y gas), así como segmentos de mayor valor como aditivos para poliuretano y epoxi y químicas de grado electrónico. Las mejoras de capacidad y capacidad tecnológica siguen siendo un vínculo clave entre productores y mercados finales: Evonik inició operaciones de su producción ampliada de aminas especiales en Nanjing en abril de 2026 para suministrar aminas especiales reactivas utilizadas en aplicaciones de poliuretano y epoxi, mientras que BASF puso en marcha una planta de hexametilendiamina a escala mundial en Chalampé (260.000 toneladas métricas anuales, junio de 2025), reforzando el papel de los activos a gran escala y los centros regionales en el equilibrio del suministro global.

Panorama Competitivo

El mercado global de aminas está moderadamente fragmentado. BASF, Dow y Huntsman aprovechan la integración ascendente de etileno y amoníaco para estabilizar los costos de materias primas y garantizar la continuidad del suministro. Dow ocupa la posición líder tanto en etilenaminas como en etanolaminas, respaldada por la tecnología patentada Oxirane. La plataforma E-GRADE de Huntsman está dirigida a los fabricantes de chips que requieren especificaciones de metales sub-ppb, reforzando su reputación en nichos de alta pureza. La planta de alquil etanolaminas de 140.000 t/año de BASF en Amberes y la unidad de hexametilendiamina de 260.000 t/año en Chalampé extienden su liderazgo en intermedios para poliuretanos, nailon 6,6 y surfactantes especiales.

Las asociaciones estratégicas son fundamentales para el progreso en sostenibilidad. Evonik se ha asociado con BASF para obtener amoníaco con balance de biomasa, reduciendo las huellas de carbono de cuna a puerta en más del 65%. Colaboraciones similares están surgiendo en toda la cadena de valor, combinando innovadores en procesos catalíticos con operadores de gran volumen para acelerar la comercialización de rutas bajas en carbono. Los productores de nicho que se centran en oportunidades del mercado de aminas a medida para ingredientes activos farmacéuticos y resinas para impresión 3D están capturando segmentos ignorados por los titulares de productos básicos.

La intensidad competitiva está aumentando en aplicaciones emergentes como los solventes de captura de carbono, donde las mezclas tradicionales de monoetanolamina están siendo desafiadas por aminas estéricamente impedidas de propiedad que prometen menor energía de regeneración. ANDRITZ reportó una eficiencia de eliminación de CO₂ del 95% con sistemas de aminas líquidas a escala. Los proveedores que puedan combinar un rendimiento superior con una menor huella ambiental están en posición de asegurar una ventaja de primer movimiento en este segmento del mercado de aminas en rápida evolución.

Líderes de la Industria de Aminas

Akzo Nobel N.V.

BASF SE

Dow

Huntsman International LLC

LyondellBasell Industries Holdings B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco es más evidente donde los clientes necesitan mayor pureza, atributos de sostenibilidad certificados o suministro localizado para ciclos de calificación críticos en tiempo. Del lado de la oferta, los productores están expandiendo aminas especiales y aditivos de rendimiento vinculados a sistemas de poliuretano y epoxi. La puesta en marcha por parte de Evonik de una planta ampliada de aminas especiales en Nanjing en abril de 2026 apoya a los formuladores que necesitan aminas reactivas consistentes para sistemas de construcción, recubrimientos y compuestos, y también añade capacidad de suministro regional en Asia-Pacífico, la mayor base de consumo del informe.

Otra vía de oportunidad es el cambio hacia ofertas de productos certificados circulares o de base biológica y operaciones de menor carbono, demandadas por marcas multinacionales del segmento descendente junto con requisitos ambientales más estrictos en las principales economías. BASF, por ejemplo, ha ampliado las capacidades de DMAPA y PEA en su planta de Nanjing (anunciado en octubre de 2025) e inauguró una nueva planta de alquil etanolaminas en su sitio Verbund de Amberes (septiembre de 2024), que amplió la capacidad global de las principales alquil etanolaminas utilizadas en formulaciones de bajo COV y aplicaciones industriales. Las acciones de precios también apuntan al valor de las carteras restringidas o de mayor especificación, incluidos los aumentos de precios de aminas de Eastman Chemical Company, efectivos a partir del 15 de julio de 2026, junto con nuevos desembotellamientos, integración hacia atrás y mejoras de cartera en las trayectorias de commodities a especialidades.

Desarrollos recientes del sector

- Junio de 2026: Huntsman Corporation y Olin Corporation anunciaron un acuerdo definitivo para una fusión de igual a igual totalmente en acciones para crear OlinHuntsman Corporation. La combinación vincula la exposición diferenciada de Huntsman en aminas y formulaciones posteriores con la gran plataforma de cloro-álcali y vinilos de Olin, fortaleciendo las opciones de integración y escala en cadenas químicas clave. El acuerdo también reconfigura la dinámica competitiva para los compradores globales que se abastecen de múltiples intermedios de proveedores grandes e integrados.

- Julio de 2025: BASF puso en marcha plantas de producción ampliadas para 3-(dimetilamino)propilamina (DMAPA) y polieteramina (PEA) en su sitio de Nanjing, China, con una capacidad de DMAPA casi duplicada. La expansión aumenta la disponibilidad regional de intermedios utilizados en limpieza, recubrimientos y aplicaciones especiales, apoyando una respuesta de suministro más rápida en Asia-Pacífico. También refuerza el papel de los sitios integrados con base en China en el suministro de derivados de amina de mayor valor junto con volúmenes de commodities.

- Septiembre de 2024: BASF inauguró una nueva planta de producción de alquil etanolaminas a escala mundial en su sitio Verbund de Amberes, elevando la capacidad anual global de DMEOA y MDEOA a más de 140.000 toneladas métricas. La capacidad añadida apoya la demanda de alquil etanolaminas utilizadas en el tratamiento de gas, productos químicos de construcción y otras formulaciones industriales. Amberes fortalece la capacidad de BASF para atender a los clientes europeos desde un gran centro integrado, mejorando al mismo tiempo la flexibilidad de suministro en todas las regiones.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de aminas incluye el valor de ventas de productos químicos de amina utilizados como intermedios o ingredientes funcionales en usos finales industriales y de consumo, contabilizado en el punto en que se venden al mercado y registrado en USD.

Exclusiones de alcance: excluimos los productos terminados posteriores que solo contienen aminas (por ejemplo, detergentes formulados, productos de protección de cultivos o pinturas) para evitar el doble conteo.

Descripción general de la segmentación

- Por Tipo

- Etilenaminas

- Alquilaminas

- Aminas Grasas

- Aminas Especiales

- Etanolaminas

- Por Industria de Uso Final

- Caucho

- Productos de Cuidado Personal

- Productos de Limpieza

- Adhesivos, Pinturas y Resinas

- Agroquímicos

- Petróleo y Petroquímicos

- Otros Usos Finales

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el contexto de oferta y demanda de las aminas y para construir supuestos claros sobre hacia dónde suelen fluir los volúmenes por geografía y uso final. Nos basamos en fuentes públicas y de acceso libre, como el USGS para el contexto de productos químicos, UN Comtrade para los patrones comerciales, el Banco Mundial y el FMI para indicadores macroeconómicos, y agencias como la EPA de EE. UU. y la ECHA para señales regulatorias que pueden alterar el uso o los costos.

Junto con esto, revisamos informes anuales de empresas, presentaciones para inversores, folletos de productos y prensa especializada para comprender los movimientos de capacidad, el lenguaje de la mezcla de productos y los comentarios habituales sobre precios. Cuando fue necesario, también consultamos suscripciones de pago que respaldan la información financiera y de inteligencia empresarial, noticias y finanzas, patentes, y verificaciones comerciales a nivel de envío para ajustar los insumos. Estas fuentes documentales son solo ilustrativas, y se utilizaron referencias públicas y propietarias adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se está generando la demanda y cómo se estructuran los precios en las principales regiones productoras y consumidoras, y dónde el modelo necesitaba verificaciones de realidad. Hablamos con fabricantes, distribuidores, equipos de adquisiciones y de planta de los usuarios finales, y expertos del sector, de modo que los supuestos sobre la mezcla de productos, el momento habitual de los contratos y los diferenciales de precios regionales pudieran ajustarse antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 19% | APAC: 45% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 30% | EMEA: 30% |

| Actores más pequeños: 20% | Gerentes: 51% | América: 25% |

Dimensionamiento del mercado y previsión

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que se utilizaron señales de producción y comercio, actividad de uso final y tasas de penetración típicas para reconstruir el conjunto de demanda de aminas direccionable por región y principales categorías de aplicación. Una vez formados los primeros totales, los corroboramos con aproximaciones selectivas de abajo hacia arriba, como la agregación de un conjunto muestreado de ingresos de proveedores, la verificación de los márgenes de canal y las pruebas de resistencia de los precios de venta promedio (ASP) implícitos frente a los comentarios observados sobre materias primas y contratos.

El modelo de mercado utilizó un conjunto reducido de insumos repetibles que pueden actualizarse en cada ciclo, incluidos índices de producción química, señales de actividad en agricultura y cuidado personal, indicadores de tasa de funcionamiento en tratamiento de gas y refinación, el balance de importación-exportación por región, y el movimiento esperado de los ASP en función de la dirección de los costos de materia prima y los cambios en la mezcla de productos. Cuando aparecieron vacíos de datos para países más pequeños o aplicaciones más reducidas, utilizamos indicadores proxy (como la intensidad comercial y la producción industrial) y luego restringimos los resultados a rangos de consumo per cápita y por industria realistas discutidos en las entrevistas.

Para la previsión, se aplicó un análisis de escenarios con trayectorias base, de mayor demanda y de menor demanda, y las perspectivas variables se anclaron a las expectativas de los expertos sobre adiciones de capacidad, riesgo de sustitución e impulso de la demanda regional. Luego se volvieron a verificar los resultados para que las tasas de crecimiento, los precios y la mezcla no se desviaran de lo que los participantes describen en el comportamiento de contratación y la utilización de las plantas.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias verificaciones, comenzando por asegurar que los totales regionales concuerden con señales independientes como los flujos comerciales, los anuncios de capacidad y los indicadores de demanda macroeconómica. Cualquier variación grande desencadena una revisión de segunda pasada en la que se reconsideran los supuestos sobre la mezcla, las ventanas de precios y los factores de conversión, seguida de un seguimiento específico para cerrar la brecha.

Antes de la aprobación final, otro analista revisa los insumos clave y las sensibilidades para que se cuestionen y corrijan los valores atípicos, y la lógica pueda ser repetida por otro miembro del equipo. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como grandes inicios de capacidad, cambios regulatorios o movimientos abruptos de materias primas. Justo antes de la entrega, se realiza un nuevo análisis para que los clientes reciban la visión más actualizada disponible.

Tamaño del mercado de aminas de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para las aminas a menudo no coinciden porque el año utilizado como base, el momento de conversión de la moneda y la forma en que se promedia el precio a lo largo de los ciclos de contrato pueden manejarse de manera diferente. Las diferencias también surgen cuando algunos estudios mezclan formulaciones terminadas en el total químico, lo que puede inflar el valor declarado.

En nuestras verificaciones basadas en actualizaciones, los insumos de precios se revalidan con las señales más recientes a nivel trimestral (y no solo con un único promedio anual), y luego el momento de la conversión de moneda se mantiene coherente con el período que se está dimensionando antes de fijar la cifra final. Esta es una de las razones por las que la cifra de 2026 de Mordor Intelligence puede situarse por debajo de las estimaciones que asumen una expansión más rápida de los ASP o una inclusión más amplia del segmento descendente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 16.91 mil millones de USD (2026) | |

| Consultora Global A | 23.90 mil millones de USD (2025) | Utiliza un año base diferente y puede aplicar un ASP combinado más alto entre grupos de productos, lo que puede elevar el valor cuando los ciclos de precios son sólidos. |

| Editorial del Sector B | 21.50 mil millones de USD (2024) | Un alcance más amplio en funciones y aplicaciones puede incorporar valor adyacente del segmento descendente, y el año de conversión para la moneda puede alterar los totales cuando los precios regionales difieren. |

La dispersión entre fuentes se explica en gran medida por decisiones de sincronización y de alcance, seguidas de cómo se combinan los ASP entre tipos de contrato y regiones. Al mantener coherentes la ventana de precios, la sincronización de moneda y las reglas de alcance, y luego verificarlas mediante entrevistas y señales externas, el valor final del mercado se mantiene trazable a insumos prácticos que pueden actualizarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de aminas?

El tamaño del mercado de aminas alcanzó USD 16,91 mil millones en 2026 y se proyecta que crezca a USD 21,25 mil millones para 2031.

¿Qué tipo de amina tiene la mayor participación?

Las etanolaminas lideraron con una participación del 42,18% de la demanda global en 2025 debido a su uso generalizado en el endulzamiento de gas, el cuidado personal y los aditivos para cemento.

¿Qué región se está expandiendo más rápidamente en el mercado de aminas?

Asia-Pacífico combina la mayor base de consumo con la CAGR más alta del 5,64% prevista hasta 2031, impulsada por la escala de fabricación en China, India y el Sudeste Asiático.

¿Cuál es el mayor uso final de las aminas en la actualidad?

Los agroquímicos dominan, representando el 35,12% del volumen global en 2025, ya que la agricultura moderna requiere herbicidas, fertilizantes y adyuvantes a base de aminas.

¿Cómo están afectando las fluctuaciones en los precios de las materias primas a los productores?

Los costos volátiles del gas natural y el etileno comprimen los márgenes; los principales proveedores están siguiendo rutas de hidrógeno verde y acuerdos de suministro a largo plazo para estabilizar los precios de los insumos.

¿Por qué están ganando atención las aminas de grado electrónico?

Las fábricas de semiconductores avanzados necesitan aminas ultrapuras con impurezas metálicas a nivel de ppb, lo que impulsa inversiones en instalaciones de purificación especializadas que exigen precios premium.

Última actualización de la página el: