Tamaño y Participación del Mercado de Vacunas contra el Cáncer en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas contra el Cáncer en Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de vacunas contra el cáncer en Asia-Pacífico crezca de USD 2.180 millones en 2025 a USD 2.420 millones en 2026, y se prevé que alcance USD 4.080 millones en 2031 a una CAGR del 11,02% durante el período 2026-2031. El crecimiento sostenido se apoya en la creciente carga oncológica de la región, los programas nacionales de inmunización contra el VPH respaldados por políticas públicas y los rápidos avances en plataformas personalizadas de ARNm-neoantígenos. Los gobiernos priorizan la prevención del cáncer de cuello uterino, mientras que los inversores canalizan capital hacia clústeres biotecnológicos que acortan los plazos clínicos para nuevas vacunas terapéuticas. Las organizaciones de desarrollo y fabricación por contrato (CDMO) en China, India y Corea del Sur amplían la capacidad de producción de vectores virales y ARNm, reduciendo el riesgo en la cadena de suministro y disminuyendo los costos unitarios. La creciente competencia de los inhibidores de puntos de control inmunitario, las terapias CAR-T y los regímenes de combinación emergentes modera la velocidad de adopción terapéutica; sin embargo, los análisis económicos siguen favoreciendo la vacunación frente al tratamiento para muchos tipos de tumores. En conjunto, estos factores sustentan una expansión anual de dos dígitos del mercado de vacunas contra el cáncer en Asia-Pacífico.

Conclusiones Clave del Informe

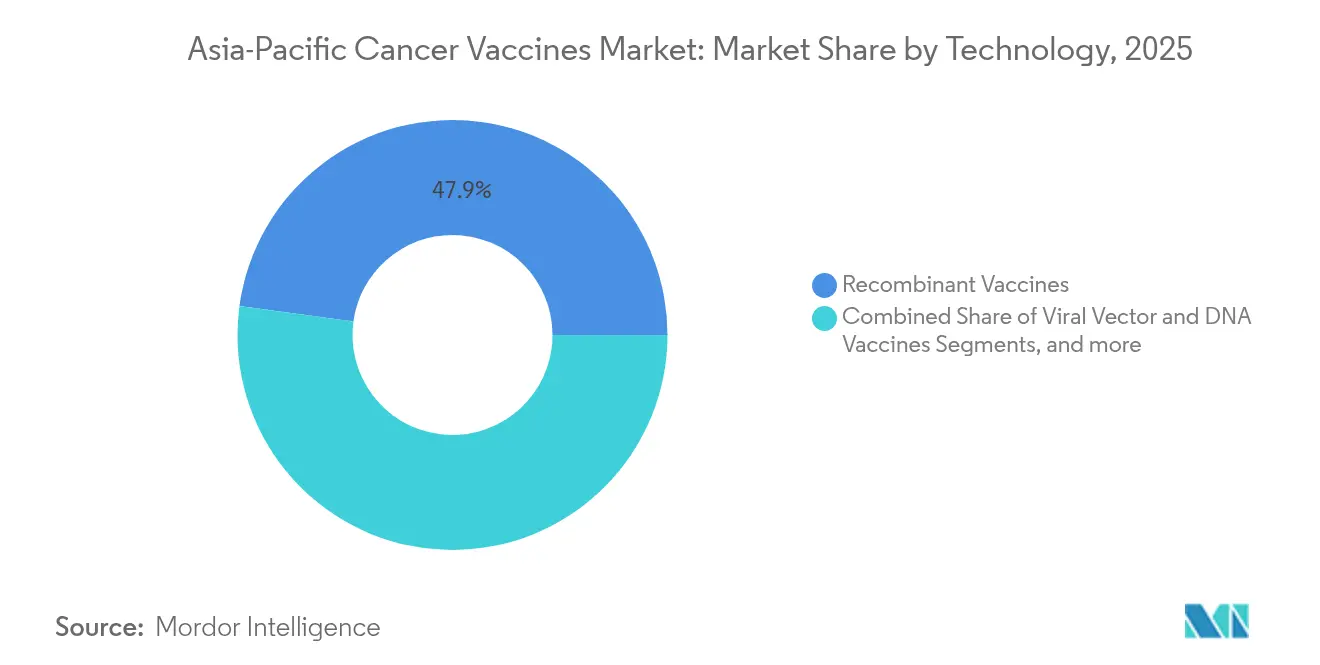

- Por tecnología, las vacunas recombinantes lideraron con una participación de ingresos del 47,85% en 2025; se proyecta que las plataformas de ARNm/neoantígenos crecerán a una CAGR del 11,92% hasta 2031.

- Por método de tratamiento, los productos preventivos dominaron con el 90,75% de la participación del mercado de vacunas contra el cáncer en Asia-Pacífico en 2025, mientras que se prevé que las formulaciones terapéuticas se expandan a una CAGR del 12,05% hasta 2031.

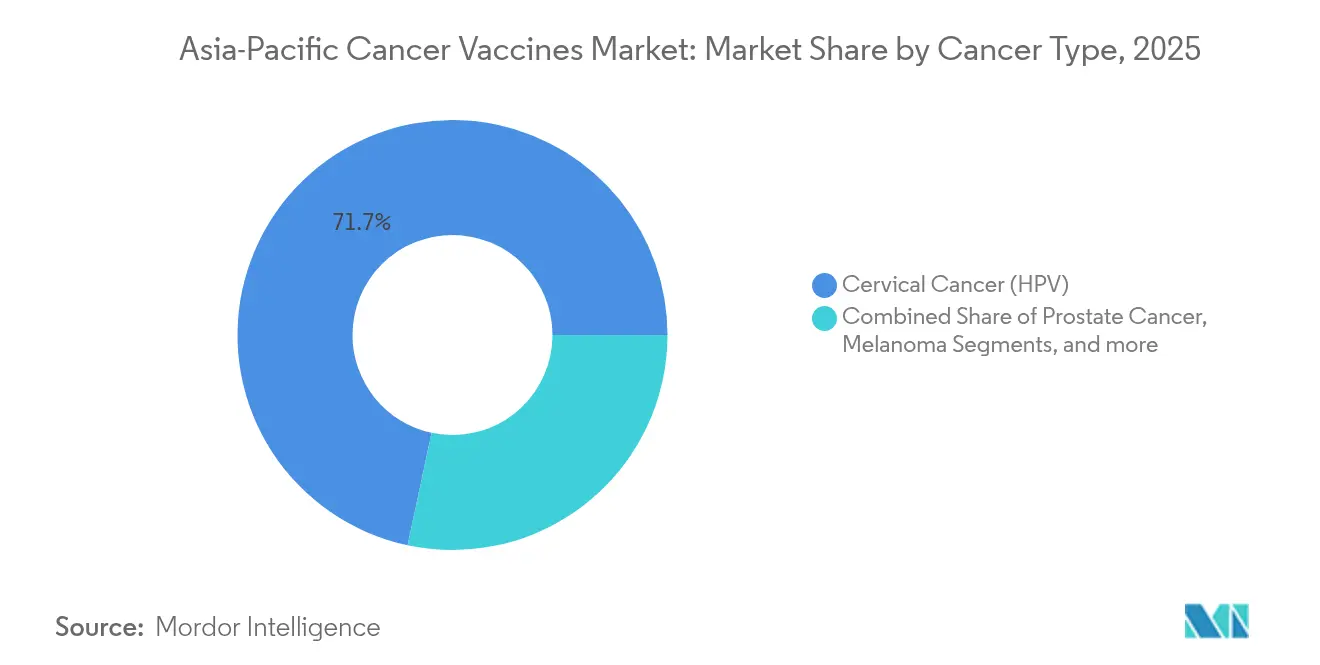

- Por tipo de cáncer, las vacunas contra el VPH orientadas al cáncer de cuello uterino representaron el 71,65% de los ingresos de 2025; las vacunas contra el melanoma son el segmento de mayor crecimiento, avanzando a una CAGR del 12,11% hasta 2031.

- Por vía de administración, el segmento intramuscular captó el 65,60% de las ventas en 2025; la administración intravenosa está preparada para una expansión con una CAGR del 12,20% hasta 2031.

- Por geografía, China concentró el 29,10% del tamaño del mercado de vacunas contra el cáncer en Asia-Pacífico en 2025, mientras que se proyecta que India registre la CAGR regional más alta del 12,24% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vacunas contra el Cáncer en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga oncológica en Asia-Pacífico | +2.8% | China, India, centros urbanos regionales | Largo plazo (≥ 4 años) |

| Programas nacionales de vacunación contra el VPH | +2.1% | China, Japón, India, Australia | Mediano plazo (2-4 años) |

| Transición hacia plataformas de vacunas personalizadas de neoantígenos | +1.9% | China, Japón, Singapur | Mediano plazo (2-4 años) |

| Rápida ampliación de la capacidad regional de CDMO para vacunas de ARNm/vector viral | +1.6% | China, India, Corea del Sur | Corto plazo (≤ 2 años) |

| Apoyo gubernamental de precios para vacunas contra el VPH de fabricación local | +1.4% | China, India, Indonesia | Mediano plazo (2-4 años) |

| Aumento de la financiación de capital de riesgo enfocada en oncología hacia clústeres biotecnológicos | +1.2% | Singapur, China, Japón | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Carga Oncológica en Asia-Pacífico Impulsa la Expansión del Mercado

Asia-Pacífico soporta actualmente el 60% de los casos de cáncer a nivel mundial, cifra impulsada por la urbanización, los cambios en la dieta y el rápido envejecimiento de la población. China registra 4,57 millones de nuevos diagnósticos anuales, mientras que la incidencia de cáncer de cuello uterino en India supera los 23 por cada 100.000 mujeres en varios estados. Las neoplasias específicas de la región —nasofaríngeas, hepatocelulares y gástricas— generan necesidades de prevención particulares. Los modelos económicos muestran que la vacunación puede reducir la incidencia del cáncer de cuello uterino entre un 20% y un 76% en Vietnam, Tailandia e Indonesia, lo que hace que la profilaxis sea más costo-efectiva que el tratamiento. Estas dinámicas sostienen la demanda a largo plazo tanto de vacunas preventivas como terapéuticas contra el cáncer.

Los Programas Nacionales de Vacunación contra el VPH Aceleran la Penetración del Mercado

La agenda China Saludable 2030 sitúa la inmunización contra el VPH en el centro de la política de salud femenina, aunque la cobertura entre niñas de 9 a 14 años se sitúa en apenas el 2,24% [1]Huijiao Yan, "Prevención del cáncer de cuello uterino en China: ¿dónde estamos ahora y cuál es el siguiente paso?," Cancer Biology and Medicine, cancerbiomed.org. Japón revirtió su suspensión de una década de las recomendaciones proactivas sobre el VPH, Australia ya supera el 90% de cobertura e Indonesia muestra descensos del 54% al 82% en enfermedades relacionadas con el VPH gracias a sus campañas. Las razones de costo-efectividad incremental oscilan entre USD 166 y USD 450 por año de vida ajustado por calidad (AVAC) en Mongolia, Indonesia y Tailandia, lo que da confianza a los ministerios de finanzas para financiar adquisiciones a gran escala. Los volúmenes de demanda predecibles permiten a los proveedores negociar contratos a largo plazo y ampliar la producción regional.

Transición hacia Plataformas de Vacunas Personalizadas de Neoantígenos

Los innovadores chinos han impulsado la transición de las vacunas de amplio espectro a las específicas para cada paciente. LK-101 de Likang Life Sciences y EVM16 de Everest Medicines utilizan algoritmos de inteligencia artificial para seleccionar epítopos exclusivos del tumor y codificarlos en constructos de ARNm [2]Everest Medicines, "Everest Medicines anuncia la administración de la primera dosis a un paciente con EVM16, su primera vacuna personalizada de ARNm contra el cáncer desarrollada internamente," everestmedicines.com. Los regímenes proyectados de seis dosis tienen un costo inferior a CNY 100.000 (USD 13.800), lo que supone un 99% menos que las terapias occidentales comparables sin sacrificar las tasas de respuesta. La personalización también se alinea con la prevalencia del HLA-A 11:01 en hasta el 60% de las poblaciones asiáticas, lo que favorece una inmunogenicidad robusta [3]Xinjing Wang, "Terapia combinada de la vacuna de ARNm KRAS G12V y pembrolizumab: beneficio clínico en pacientes con tumores sólidos avanzados," Cell Research, nature.com. Los ciclos rápidos de diseño a fabricación acortan los plazos de desarrollo de meses a semanas, reforzando el liderazgo de Asia-Pacífico en oncología de precisión.

Rápida Ampliación de la Capacidad Regional de CDMO para Vacunas de ARNm/Vector Viral

Takara Bio y la nueva instalación de Thermo Fisher utilizan biorreactores de un solo uso DynaDrive para realizar lotes clínicos y comerciales de vectores virales bajo condiciones de Buenas Prácticas de Manufactura (BPM). La capacidad total de biológicos en China alcanzó los 4,7 millones de litros en 2025, con India aportando 941.000 litros en distintas plataformas de vacunas. StemiRNA Therapeutics opera actualmente líneas capaces de producir 100 millones de dosis anuales, financiadas con casi USD 200 millones en rondas de capital. Singapur y Corea del Sur invierten en ecosistemas completos de ARNm, reduciendo la dependencia de importaciones y creando corredores de suministro alternativos para productos de cadena de frío ultraintensa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de inhibidores de puntos de control inmunitario y terapias CAR-T | -1.8% | Japón, Australia, China urbana | Mediano plazo (2-4 años) |

| Baja aceptación de la inmunización en adultos en el Sudeste Asiático | -1.5% | Indonesia, Tailandia, Filipinas, Vietnam | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro para vacunas de ARNm de cadena de frío ultraintensa | -1.2% | Zonas con infraestructura limitada | Corto plazo (≤ 2 años) |

| Mayor escrutinio regulatorio tras incidentes con señales de seguridad | -0.9% | Japón, Corea del Sur, Singapur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de los Inhibidores de Puntos de Control Inmunitario y las Terapias CAR-T

Los inhibidores de PD-1/PD-L1 podrían generar USD 4.000 millones en China para 2025, con empresas nacionales que amplían su alcance más allá del cáncer de pulmón e hígado hacia tuberías más amplias de tumores sólidos. Los protocolos de CAR-T dirigidos a Claudina 18.2 reportan tasas de respuesta objetiva del 38,8% y tasas de control de la enfermedad del 91,8% en ensayos de fase temprana en tumores gastrointestinales. Los perfiles de seguridad aceptables —el 96,1% de los eventos adversos clasificados como leves o moderados— refuerzan la confianza de los médicos y pueden desviar a los pacientes de los tratamientos basados en vacunas. Los regímenes de combinación, como efti más pembrolizumab, registran una respuesta del 32,8% frente al 26,7% de la monoterapia, lo que satura aún más el panorama de la inmuno-oncología.

Baja Aceptación de la Inmunización en Adultos en Varias Naciones del Sudeste Asiático

El conservadurismo cultural, las creencias religiosas y la desinformación reducen la intención de vacunarse entre los adultos. Las encuestas muestran una alta aceptación cuando las vacunas contra el VPH son gratuitas, pero la disposición disminuye una vez que se introduce el copago. La comunicación liderada por la comunidad, la atención domiciliaria y la promoción basada en la fe han mejorado las tasas de finalización del esquema, aunque la hesitación persiste entre los grupos de mayor edad. Las naciones de la ASEAN se enfrentan a un obstáculo adicional: una población envejecida que se espera alcance los 1.300 millones de personas mayores de 65 años para 2050. Sin campañas de salud pública específicas, la baja aceptación entre adultos podría ralentizar la implementación de vacunas terapéuticas a pesar de su clara costo-efectividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Plataformas de ARNm Desafían el Dominio de las Vacunas Recombinantes

Los productos recombinantes representaron el 47,85% de los ingresos de 2025, consolidando el mercado de vacunas contra el cáncer en Asia-Pacífico gracias a sus comprobados registros de seguridad y líneas de Buenas Prácticas de Manufactura (BPM) bien establecidas. La clase de ARNm/neoantígenos está destinada a crecer a una CAGR del 11,92%, reconfigurando el panorama competitivo a medida que los actores chinos de bajo costo comercializan rápidamente candidatos personalizados. Las modalidades de vector viral y ADN registran trayectorias estables de un solo dígito medio, sirviendo como puentes entre los constructos heredados y las terapias de próxima generación. Las vacunas de células completas y de células dendríticas siguen siendo un nicho, aunque conservan relevancia clínica para tumores sólidos avanzados que requieren respuestas multiantígeno.

El auge del ARNm está impulsado por el descubrimiento de dianas asistido por inteligencia artificial y los ciclos de producción flexibles que comprimen los plazos desde la secuencia hasta la clínica. LK-101 de Likang Life Sciences y el sistema de lípido-poliplejo de StemiRNA ilustran las ventajas de ingeniería de costos, permitiendo regímenes de seis dosis a una centésima parte de los precios occidentales vigentes. Las ampliaciones de CDMO regionales amplían aún más la brecha al eliminar el flete transcontinental y los retrasos aduaneros. Como resultado, se prevé que las líneas de ARNm absorban una parte considerable de las aprobaciones futuras, en particular en cánceres con alta carga mutacional como el melanoma y el adenocarcinoma de pulmón.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Tratamiento: Las Vacunas Terapéuticas Ganan Impulso a Pesar del Dominio Preventivo

Las formulaciones preventivas controlaron el 90,75% de los ingresos de 2025, lo que refleja los programas de VPH financiados por los gobiernos y la amplia comunicación de salud pública. Sin embargo, los candidatos terapéuticos registran una CAGR del 12,05% ante la creciente demanda de regímenes específicos para cada paciente que complementan los inhibidores de puntos de control. Se proyecta que el tamaño del mercado de vacunas contra el cáncer en Asia-Pacífico para inyecciones terapéuticas se expanda de USD 221,6 millones en 2026 a aproximadamente USD 391,4 millones en 2031, lo que subraya el cambio hacia vías de atención integradas.

Los modelos económicos siguen favoreciendo la profilaxis, con programas de VPH que cuestan menos de USD 450 por AVAC en múltiples entornos de ingresos bajos y medios. Sin embargo, los datos de segunda línea de agentes como BVAC-C, que logró un 19,2% de respuesta objetiva y un 53,8% de control de la enfermedad en cáncer de cuello uterino refractario, validan la relevancia terapéutica. A medida que maduran las herramientas de selección de neoantígenos, se espera que los ciclos terapéuticos se integren sin problemas con la quimiorradiación estándar, redefiniendo los grupos de ingresos futuros.

Por Tipo de Cáncer: Las Vacunas contra el Melanoma se Aceleran Más Allá de las Aplicaciones del VPH

La prevención del cáncer de cuello uterino impulsada por el VPH generó el 71,65% del volumen de 2025, gracias a la inmunización adolescente generalizada en China, Australia y Japón. Los candidatos contra el melanoma, impulsados por ensayos de combinación que asocian vacunas de ARNm con pembrolizumab, están previstos para una CAGR del 12,11% hasta 2031. Se prevé que la participación del mercado de vacunas contra el cáncer en Asia-Pacífico para soluciones contra el melanoma se duplique para 2031, a medida que los regímenes dirigidos a KRAS y NRAS avanzan hacia estudios pivotales.

La adopción modelada en Japón de inmunizadores contra el VPH de 9 valencias podría evitar más de 43.000 muertes a lo largo de un siglo, lo que ilustra la huella duradera de la profilaxis. Mientras tanto, los constructos de ARNm KRAS G12V han demostrado beneficio clínico en pacientes con tratamientos previos intensivos, posicionando al melanoma como modelo para enfoques personalizados en otros tumores sólidos. Las indicaciones de próstata y hepatocelular le siguen de cerca, apoyándose en candidatos basados en péptidos como GPC3, que redujo la recurrencia a un año en un 15% en análisis preliminares de investigadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: La Administración Intravenosa Emerge para Aplicaciones Terapéuticas

Las inyecciones intramusculares captaron el 65,60% de la demanda de 2025 gracias a la logística de los programas heredados de VPH y la familiaridad del personal sanitario. Las infusiones intravenosas crecerán más rápidamente con una CAGR del 12,20%, ampliando significativamente el tamaño del mercado de vacunas contra el cáncer en Asia-Pacífico para la administración sistémica. Las modalidades intradérmica y subcutánea encuentran nichos limitados pero estratégicos donde el ahorro de dosis o la atención domiciliaria son esenciales.

La administración intravenosa ofrece biodistribución directa para terapéuticos complejos que requieren una rápida activación linfática. Los ensayos de fase temprana en melanoma demuestran una potente expansión de linfocitos T CD8+ con la dosificación de ARNm por vía intravenosa, lo que refuerza la adopción para vacunas personalizadas. Las formulaciones intramusculares siguen siendo estándar para la profilaxis; de hecho, los constructos multivalentes de VPH basados en L2 administrados mediante inyección intramuscular con nanopartículas lipídicas superaron a los comparadores adyuvados tradicionales en amplitud de anticuerpos neutralizantes.

Análisis Geográfico

China representó el 29,10% del mercado de vacunas contra el cáncer en Asia-Pacífico en 2025, lo que se traduce en aproximadamente USD 634 millones en ingresos anuales. La escala proviene de 89 ensayos de vacunas registrados, seis inmunizadores oncológicos aprobados y una sólida base de CDMO que amortigua los choques de suministro globales. Los marcos de adquisición nacional y los esquemas de subsidio provincial mantienen los precios de las vacunas recombinantes contra el VPH por debajo de USD 110 por ciclo, manteniendo una alta aceptación adolescente a pesar de las disparidades urbano-rurales.

India es el mercado de mayor crecimiento, con una CAGR del 12,24% hasta 2031, impulsada por la preparación para la inmunización universal contra el cáncer de cuello uterino. La vacuna contra el VPH autóctona del Serum Institute amplía el acceso mediante un precio de salida de fábrica inferior a USD 5, que cumple con los requisitos de licitación gubernamental. Los incentivos para ensayos clínicos, una gran cohorte sin tratamiento previo e investigadores de habla inglesa atraen a las multinacionales que buscan ahorros en costos operativos de hasta el 30% frente a sus contrapartes occidentales.

Japón ocupa una participación de mediados de la adolescencia con una supervisión regulatoria estricta y el renovado respaldo del programa de VPH. Los subsidios gubernamentales ahora respaldan la vacunación completa para niñas de 12 a 16 años, revirtiendo una caída de cobertura de varios años. Corea del Sur aprovecha los clústeres de innovación fuera de Seúl para ensayar constructos de ARNm, mientras que Australia disfruta de la mayor cobertura profiláctica de la región, superior al 90%, lo que refleja décadas de éxito en la administración escolar.

En las economías emergentes de la ASEAN, la variable aceptación de la inmunización en adultos crea un mosaico de patrones de demanda. El programa piloto de VPH de Malasia registra un 85% de finalización entre las escolares, aunque la recuperación en adultos sigue por debajo del 20%. Vietnam y Tailandia observan reducciones marcadas de la incidencia donde los pilotos subnacionales integran el seguimiento mediante registros electrónicos de salud. Las limitaciones de infraestructura —por ejemplo, el almacenamiento ultrafrío poco fiable en archipiélagos rurales— representan un obstáculo a corto plazo para la penetración del ARNm, pero también justifican la inversión en formulaciones termoestables.

Panorama regulatorio

Las vacunas contra el cáncer en Asia-Pacífico operan bajo marcos de vacunas y productos biológicos específicos de cada país, por lo que la planificación regulatoria y la generación de evidencia tienden a variar según el mercado. Japón es un punto de referencia clave para las decisiones de inmunización oncológica preventiva, ya que la PMDA publicó en septiembre de 2025 deliberaciones de revisión relacionadas con la ampliación del uso de vacunas contra el VPH 9-valentes para indicaciones adicionales vinculadas al cáncer (como el cáncer anal y lesiones relacionadas). En el plano político, el gabinete de Japón aprobó la 3ra Política de Atención Sanitaria en febrero de 2025, reforzando una dirección multianual para el desarrollo de fármacos y la innovación regulatoria que también moldea las expectativas para inmunoterapias novedosas y regímenes combinados.

En los mercados emergentes, los gobiernos también están utilizando programas públicos para acelerar el desarrollo clínico y la creación de capacidades locales para modalidades de próxima generación. En abril de 2026, el Ministerio de Salud de Vietnam anunció una colaboración con socios internacionales para participar en ensayos clínicos de vacunas terapéuticas contra el cáncer basadas en ARNm, lo que indica un papel más activo en el desarrollo transfronterizo. Australia también ofrece un entorno estructurado para ensayos de ARNm personalizados, con un estudio pediátrico multicéntrico (PaedNEO-VAX) de febrero de 2026 respaldado por financiación gubernamental y asociaciones entre la industria y el ámbito académico, lo que resalta cómo la gobernanza de ensayos, la preparación en materia de BPM y el cumplimiento de la cadena de frío influyen en la entrada al mercado.

Panorama Competitivo

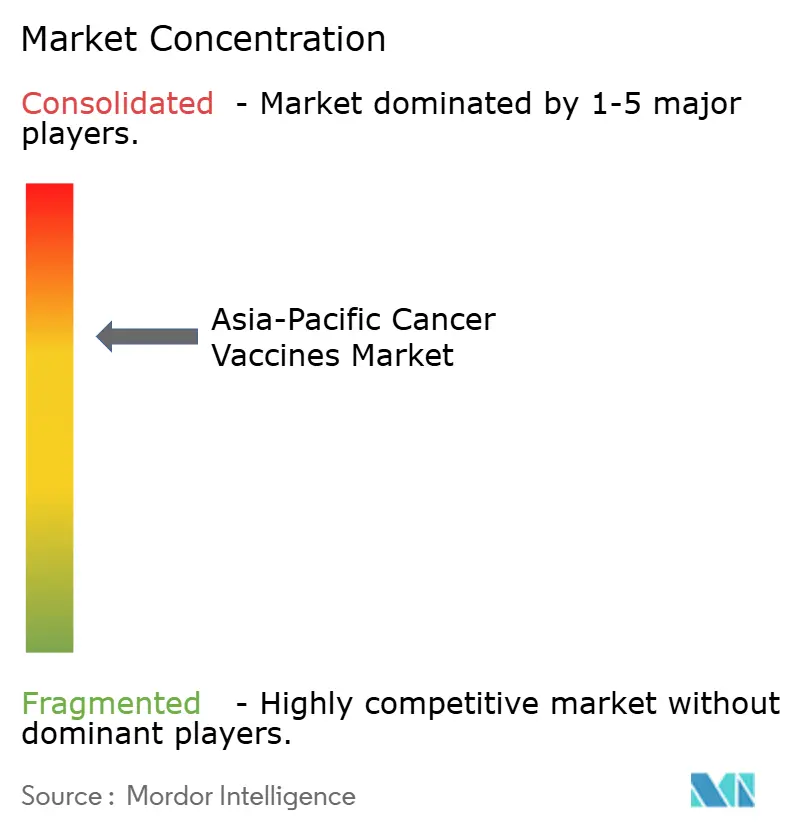

El mercado exhibe una concentración moderadamente consolidada, con incumbentes multinacionales que mantienen franquicias de VPH arraigadas mientras los especialistas regionales avanzan rápidamente en terapéuticos personalizados. Gardasil de Merck y Cervarix de GSK dominan las licitaciones de profilaxis, respaldados por extensos datos de seguridad y continuidad del suministro. Pfizer avanza con BNT122 en cáncer colorrectal bajo su alianza con BioNTech, señalando un giro hacia la expansión terapéutica.

Las empresas chinas aprovechan las ventajas de costo y velocidad. Likang Life Sciences apunta al estatus de primera en el mercado para LK-101, la primera vacuna personalizada de neoantígenos del país, mientras que EVM16 de Everest Medicines integra la predicción de epítopos mediante inteligencia artificial para tumores sólidos. La capacidad anual de 100 millones de dosis de StemiRNA sustenta alianzas estratégicas con hospitales nacionales para integrar la fabricación de vacunas en los centros oncológicos provinciales.

Los innovadores japoneses como NEC adoptan suites de bioinformática para la selección de epítopos, asociándose con la línea de vectores virales de Takara Bio para reducir los plazos de transferencia tecnológica. Los CDMO de Corea del Sur se centran en la producción de nanopartículas lipídicas de grado BPM, cerrando una brecha crítica en materias primas. Las tácticas competitivas combinan cada vez más empresas conjuntas, colaboraciones de inteligencia artificial y cofinanciación gubernamental, lo que indica que la escala y la capacidad informática decidirán los ganadores a largo plazo en el mercado de vacunas contra el cáncer en Asia-Pacífico.

Líderes de la Industria de Vacunas contra el Cáncer en Asia-Pacífico

GlaxoSmithKline Plc

Bristol-Myers Squibb

Sanofi

Eli Lilly

AstraZeneca Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las vacunas terapéuticas constituyen el espacio en blanco más visible más allá de la base de ingresos preventiva dominada por el VPH, especialmente cuando los desarrolladores combinan construcciones individualizadas con inhibidores de puntos de control para adaptarse a las vías oncológicas establecidas. La actividad clínica reciente refleja esta dirección: el Hospital de West China inició el reclutamiento en enero de 2026 para un estudio que combina una vacuna de adenovirus recombinante intranasal (WSK-IM05) con tislelizumab en un contexto neoadyuvante para el carcinoma epidermoide orofaríngeo positivo al VPH, y el Hospital Popular Provincial de Guangdong inició en enero de 2025 un ensayo que evalúa una vacuna personalizada de neoantígenos de ARNm con adebrelimab en cáncer de pulmón de células no pequeñas resecado. Estos programas señalan una demanda de soporte de plataformas y CDMO capaz de sostener ciclos rápidos de diseño a fabricación, ejecutar flujos de trabajo de diagnósticos complementarios y proporcionar logística integrada con hospitales para entornos adyuvantes y perioperatorios.

Las traducciones respaldadas por el gobierno y las redes de ensayos localizadas también crean puntos de entrada en el sudeste asiático, donde la aceptación de la inmunización en adultos sigue siendo desigual, pero las instituciones nacionales están cada vez más ancladas en el desarrollo. Tailandia inició ensayos en humanos en junio de 2026 mediante una colaboración entre la Organización Farmacéutica Gubernamental (GPO), la Universidad Chulalongkorn y Seqker Biosciences para vacunas personalizadas contra el cáncer dirigidas al cáncer de mama, gástrico y colorrectal, lo que demuestra una vía que vincula la producción nacional, la alineación en materia de adquisiciones y la adopción clínica. Al mismo tiempo, las actualizaciones continuas y la actividad de orientación de reguladores como la NMPA de China ofrecen a los patrocinadores una vía para estandarizar las presentaciones de biológicos emergentes y modalidades personalizadas, apoyando la expansión de ensayos multicéntricos y una participación más temprana en los requisitos de CMC y farmacovigilancia.

Desarrollos recientes del sector

- Julio de 2026: Innovent Biologics y Eli Lilly and Co. suscribieron un acuerdo de distribución y promoción para Verzenios (abemaciclib) en China continental. Una mayor disponibilidad de terapias oncológicas establecidas puede modificar el posicionamiento de las vacunas terapéuticas contra el cáncer en la secuenciación del tratamiento y resalta la necesidad de un desarrollo listo para combinaciones en la región.

- Agosto de 2025: India amplía el acceso a terapias oncológicas mediante marcos acelerados de adquisición y reembolso, lo que permite una adopción más amplia en los principales centros terciarios. Esto incrementa los puntos de acceso al mercado y cambia la forma en que los desarrolladores de vacunas planifican la logística hospitalaria y la interacción con los pagadores en APAC.

- Agosto de 2024: WestGene Biopharma obtuvo aprobaciones duales de IND por parte de la NMPA de China y la FDA de EE. UU. para su vacuna terapéutica de ARNm contra el cáncer WGc-043, lo que permite programas de Fase 1 en paralelo. La vía transjurisdiccional respalda una planificación clínica y de CMC de grado internacional para candidatos terapéuticos de ARNm originados en Asia, y eleva el estándar para los programas que buscan trascender los ensayos nacionales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos generados por las vacunas preventivas y terapéuticas contra el cáncer vendidas en Asia-Pacífico. Contamos los productos de vacunas terminados suministrados a proveedores de atención médica y programas de inmunización.

Exclusiones del alcance: las inmunoterapias adoptivas basadas en células (como CAR-T o TCR-T) y las vacunas no oncológicas no se incluyen en esta medición del mercado.

Descripción general de la segmentación

- Por Tecnología

- Vacunas Recombinantes

- Vacunas de Vector Viral y ADN

- Vacunas Personalizadas de ARNm/Neoantígenos

- Vacunas de Células Completas y Células Dendríticas

- Otras Tecnologías

- Por Método de Tratamiento

- Vacunas Preventivas

- Vacunas Terapéuticas

- Por Tipo de Cáncer

- Cáncer de Cuello Uterino (VPH)

- Cáncer de Próstata

- Melanoma

- Otros Tipos de Cáncer

- Por Vía de Administración

- Intramuscular

- Intradérmica / Subcutánea

- Intravenosa

- Por Geografía

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con señales de salud pública y epidemiología, de modo que pudiéramos anclar los grupos de demanda para los cánceres relevantes para vacunas en cada país. Las fuentes utilizadas incluyen estadísticas de cáncer de la OMS y la IARC, indicadores de salud del Banco Mundial, calendarios de inmunización de los ministerios de salud nacionales, y portales de reguladores que publican aprobaciones de productos y actualizaciones de seguridad.

Luego mapeamos el contexto de oferta y precios utilizando materiales como informes anuales y presentaciones a inversores de empresas, revistas revisadas por pares de oncología e inmunología, sitios web de asociaciones, y coberturas de prensa creíbles sobre lanzamientos y avances de ensayos. Cuando fue útil, hicimos referencia a una suscripción de pago para datos financieros de empresas y a una base de datos de patentes de pago para confirmar la dirección de la cartera y las señales de titularidad. También revisamos selectivamente una base de datos de envíos de importación-exportación a nivel de envío para verificar la coherencia de los flujos de suministro transfronterizos. Las fuentes aquí enumeradas son solo ilustrativas, y se utilizaron muchos otros documentos públicos para llenar vacíos, validar supuestos y aclarar inconsistencias.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se adoptan las vacunas en los principales sistemas de salud de APAC, incluidas las diferencias entre la adopción de la inmunización nacional y la prescripción especializada en centros oncológicos. Hablamos con una combinación de fabricantes, distribuidores, farmacéuticos hospitalarios, oncólogos y partes interesadas informadas sobre políticas o reembolsos en APAC, EMEA y América, de modo que los insumos del modelo pudieran verificarse y ajustarse cuando las señales secundarias eran débiles.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXOs): 13% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 14% | Gerentes: 53% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó mediante una reconstrucción de la demanda de arriba hacia abajo. Traducimos la carga de cáncer a nivel de país y los patrones de cobertura de inmunización en poblaciones elegibles para vacunas, y luego convertimos los volúmenes en valor utilizando dosis y bandas de precios típicas. Después de eso, verificamos los resultados contra aproximaciones selectivas de abajo hacia arriba, incluyendo precio por dosis muestreado multiplicado por volúmenes tratados estimados en indicaciones prioritarias, además de verificaciones de canal por parte de distribuidores. Los totales se ajustaron cuando la utilización implícita parecía poco realista.

Los insumos clave utilizados en el modelo incluyeron la cobertura de detección de cáncer cervical y vacunación contra el VPH, las tendencias de incidencia de cáncer para indicaciones relevantes para vacunas, la proporción de pacientes tratados en grandes centros oncológicos frente a redes hospitalarias más amplias, los calendarios de dosificación típicos por tipo de vacuna (preventiva versus terapéutica), el momento de conversión de moneda local a USD, y el ritmo de las aprobaciones regulatorias y los nuevos lanzamientos. Cuando faltaban datos para mercados de APAC más pequeños, los supuestos se conectaron utilizando países proxy con perfiles similares de cobertura y gasto, seguido de una revisión de expertos para evitar sobreestimar la adopción.

La previsión se basó en análisis de escenarios respaldados por verificaciones de regresión simples a nivel de país, utilizando variables como el crecimiento del gasto en salud, la expansión de programas de vacunación y las aprobaciones esperadas para dar forma a la curva de adopción. Para mantener la previsión reproducible, mantuvimos explícitos los factores determinantes y sometimos a pruebas de estrés las trayectorias de adopción optimistas frente a las conservadoras antes de decidir la trayectoria final.

Validación de datos y ciclo de actualización

La validación se realizó mediante triangulación entre señales independientes. También buscamos discrepancias, como un crecimiento del valor que implicaba un crecimiento de dosis poco plausible o aumentos de precios repentinos sin un cambio de política conocido. Los valores atípicos se revisaron en varios pasos, incluidas verificaciones entre analistas y una segunda revisión de los supuestos clave que impulsan la mayor parte del total.

Si se encontraba una discrepancia importante, se volvía a contactar a los encuestados para confirmar si provenía de cambios en el momento de las adquisiciones, cambios en el reembolso o nuevas aprobaciones. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales. Después de eso, se completa una revisión final previa a la entrega para que los clientes reciban la visión más reciente.

Tamaño del mercado de vacunas contra el cáncer en Asia-Pacífico de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras de mercado publicadas para las vacunas contra el cáncer en Asia-Pacífico pueden diferir incluso cuando los títulos parecen similares, porque los grupos no siempre cuentan los mismos productos, años o convenciones de precios. Las diferencias también aparecen cuando una estimación se apoya en una curva de adopción más rápida para las vacunas terapéuticas, mientras que otra se mantiene más cercana a la cobertura de inmunización actual y la adopción observada.

Los mayores impulsores de la brecha aquí suelen ser si se incluyen tanto las vacunas preventivas como las terapéuticas, cómo se tratan los productos en cartera y recientemente aprobados en el año base, y si los valores se reportan en moneda local y luego se convierten utilizando una tasa de un solo año frente a un momento combinado. Algunas estimaciones también parten de un total global y asignan la participación de APAC utilizando divisiones amplias, lo que puede pasar por alto los despliegues de programas específicos de cada país y los corredores de precios. Esto explica parte de la dispersión, una decisión de modelado aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,18 mil millones de USD (2025) | |

| Editorial de Investigación Global A | 1,30 mil millones de USD (2024) | Utiliza un año base anterior y parece aplicar promedios más amplios de APAC para precios y adopción, lo que puede subestimar la expansión a corto plazo en la cobertura de inmunización y las aprobaciones recientes. |

| Analítica de Salud B | 2,39 mil millones de USD (2025) | El alcance tecnológico es más limitado en su recorte publicado, lo que puede alterar el valor según cómo se agrupen y valoren las plataformas recombinantes y otras plataformas en los distintos países. |

En las tres cifras, la dispersión proviene principalmente de la elección del año base, las reglas de inclusión (preventivas más terapéuticas frente a recortes tecnológicos más limitados), y de cómo se traducen los precios y la adopción de APAC a USD. Al mantener visibles los factores determinantes de entrada y luego verificarlos contra señales de adopción del mundo real, los pasos de dimensionamiento se mantienen trazables y más fáciles de replicar cuando es necesario actualizar los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vacunas contra el cáncer en Asia-Pacífico?

El mercado se sitúa en USD 2.420 millones en 2026 y se proyecta que alcance USD 4.080 millones en 2031, lo que refleja una CAGR del 11,02%.

¿Qué segmento tecnológico se expande más rápidamente?

Las plataformas de ARNm/neoantígenos son las de mayor crecimiento, con una CAGR proyectada del 11,92% hasta 2031.

¿Por qué India muestra la tasa de crecimiento más alta?

India se beneficia de la preparación para la inmunización nacional contra el VPH, la fabricación nacional de bajo costo y un ecosistema creciente de ensayos clínicos en oncología, lo que impulsa una CAGR del 12,24%.

¿Qué tan dominantes son las vacunas preventivas en la actualidad?

Las formulaciones preventivas, lideradas por las vacunas contra el VPH, representaron el 90,75% de los ingresos del mercado en 2025.

¿Qué frena una mayor aceptación de la inmunización en adultos en el Sudeste Asiático?

El conservadurismo cultural, la escasa concienciación y los obstáculos de infraestructura continúan limitando las tasas de vacunación en adultos, en particular para las vacunas terapéuticas contra el cáncer.

Última actualización de la página el: