Tamaño y Participación del Mercado de Vacunas contra el Cáncer en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

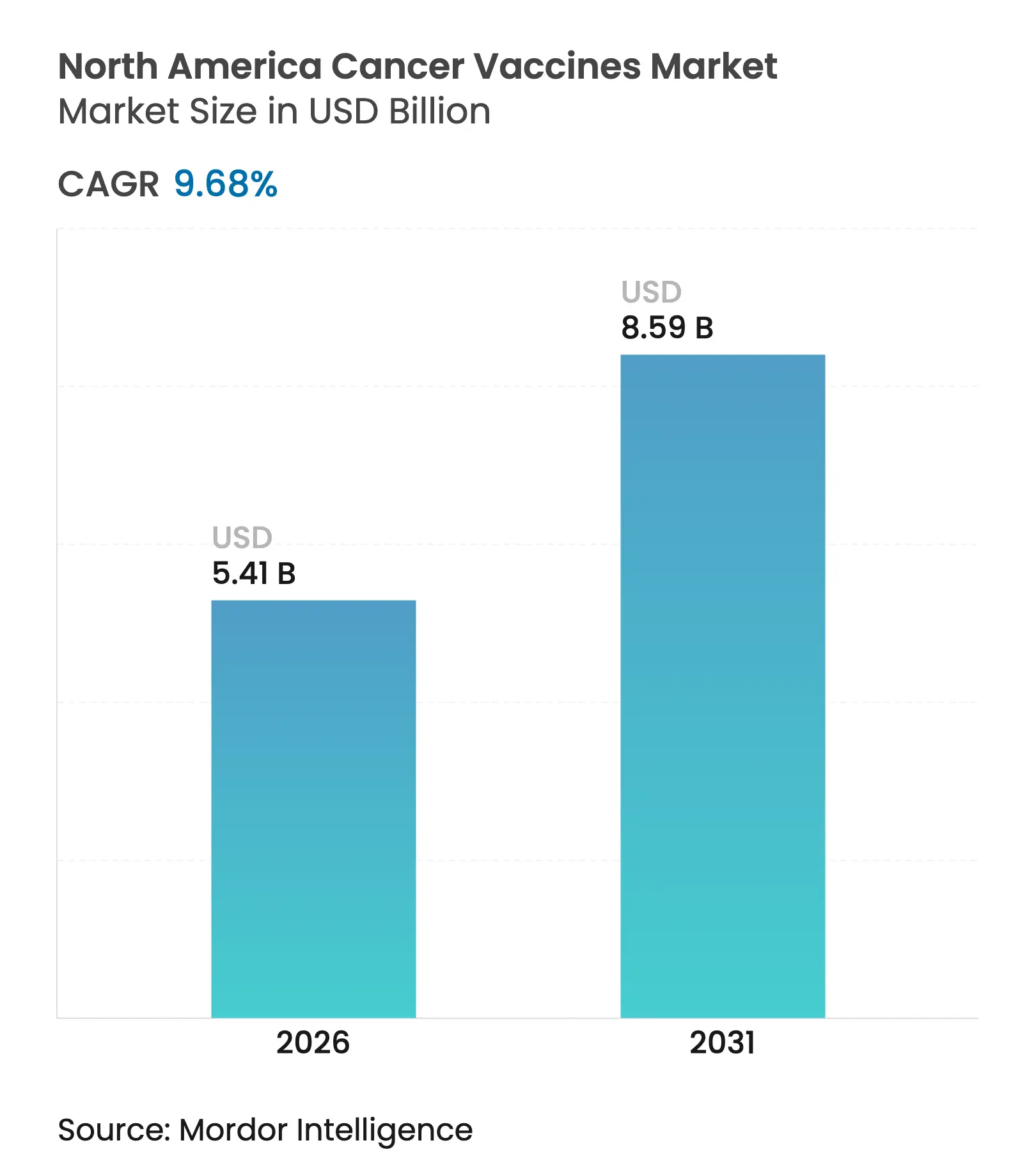

| Tamaño del mercado en el año base (2025) | 4.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.68% CAGR |

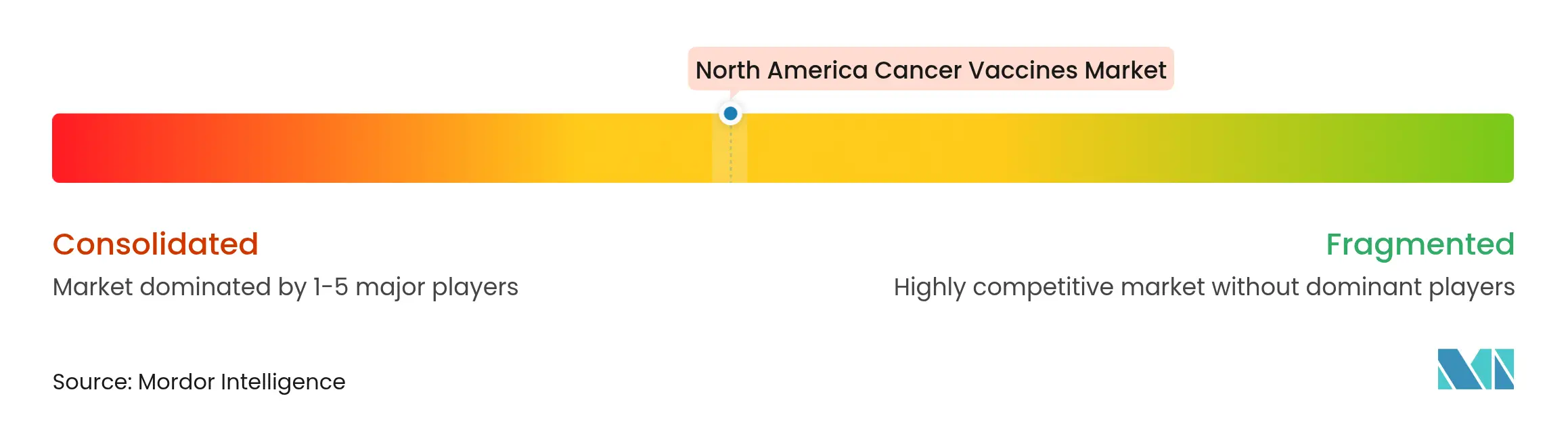

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas contra el Cáncer en América del Norte por Mordor Intelligence

El tamaño del mercado de vacunas contra el cáncer en América del Norte en 2026 se estima en USD 5,41 mil millones, creciendo desde el valor de 2025 de USD 4,93 mil millones, con proyecciones para 2031 que muestran USD 8,59 mil millones, creciendo a una CAGR del 9,68% durante 2026-2031. El creciente éxito clínico de las plataformas de ARNm, el financiamiento público de apoyo y las políticas de reembolso más amplias están trasladando las vacunas terapéuticas del estatus experimental a herramientas de oncología de precisión convencionales. La Sociedad Americana del Cáncer espera más de 2,04 millones de nuevos diagnósticos de cáncer en 2025, ampliando la población elegible para programas de vacunación preventiva y terapéutica. Las líneas de desarrollo impulsadas por ARNm, particularmente para el melanoma, están ganando impulso tras las designaciones de terapia innovadora, mientras que los sistemas hospitalarios invierten en centros de fabricación en el punto de atención que acortan los plazos de entrega para productos individualizados. Mientras tanto, las decisiones de cobertura más sólidas de los Centros de Servicios de Medicare y Medicaid (CMS) mejoran la confianza de los médicos en que los regímenes basados en vacunas serán reembolsados.

Conclusiones Clave del Informe

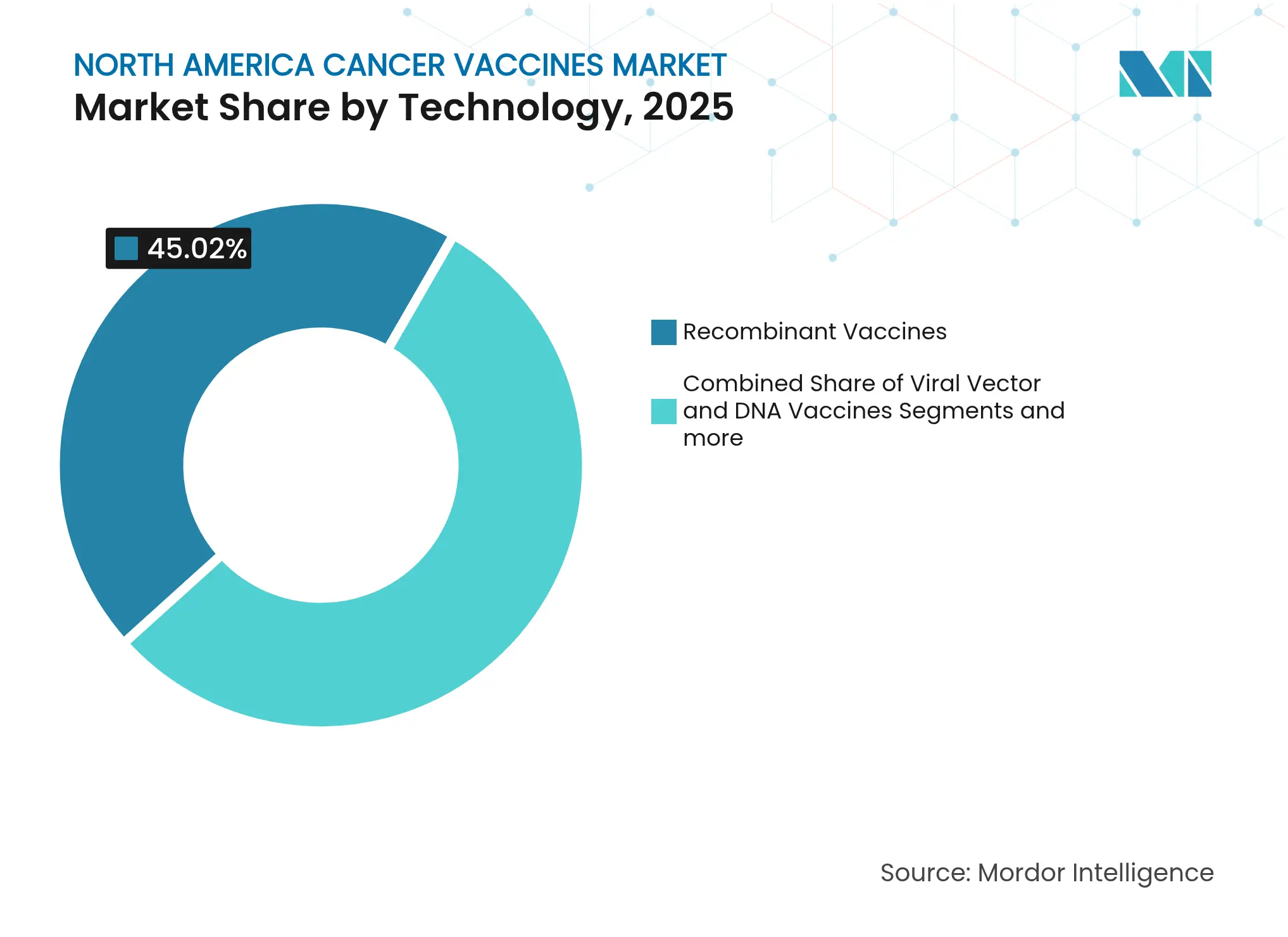

- Por tecnología, las vacunas recombinantes lideraron con el 45,02% de la participación del mercado de vacunas contra el cáncer en América del Norte en 2025; las plataformas de ARNm/neoantigeno están previstas para crecer más rápido a una CAGR del 10,22% hasta 2031.

- Por método de tratamiento, los productos preventivos representaron el 90,12% de los ingresos en 2025, mientras que se proyecta que las vacunas terapéuticas se expandan a una CAGR del 10,35% hasta 2031.

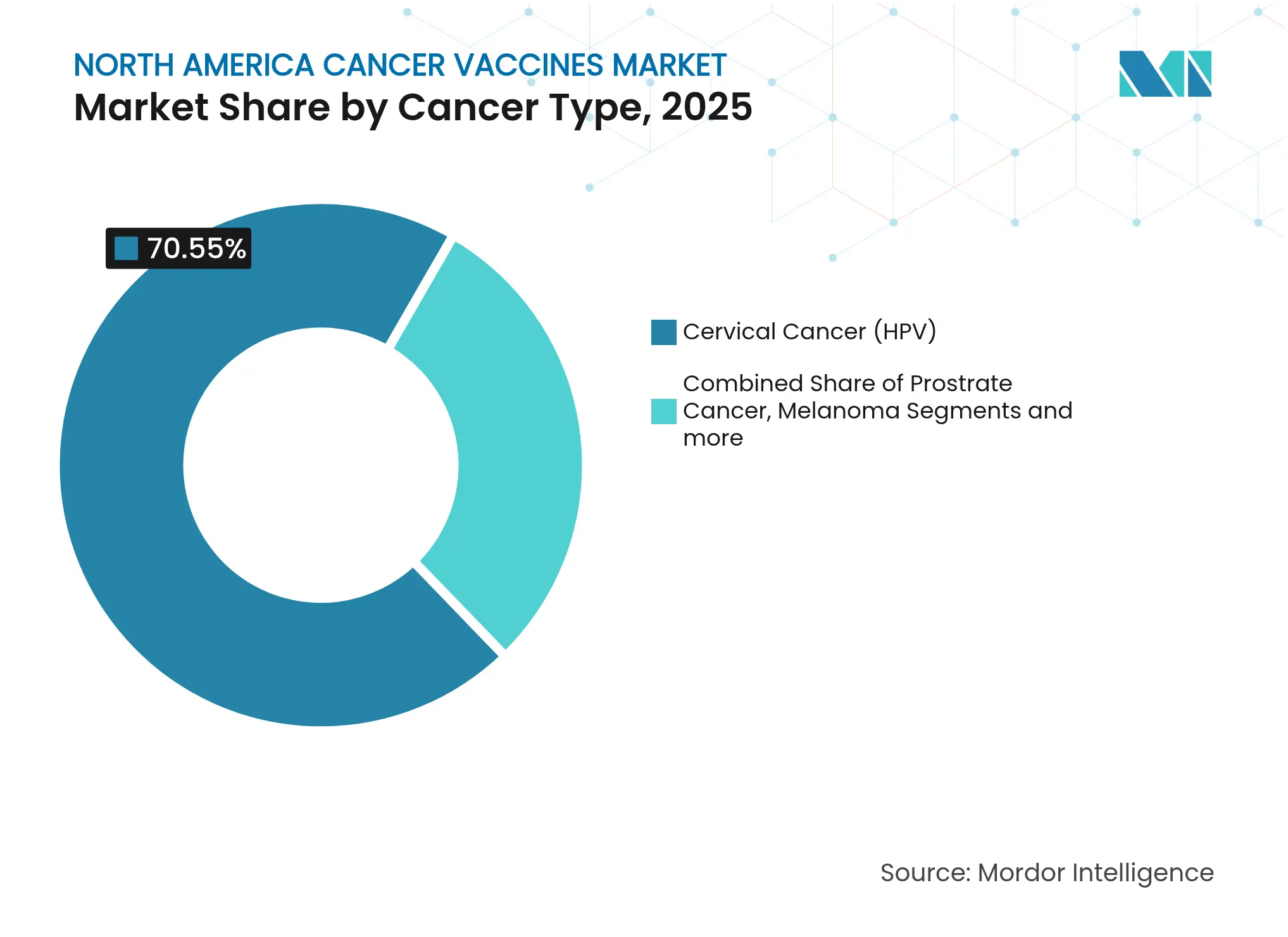

- Por tipo de cáncer, las vacunas contra el cáncer cervical (VPH) representaron el 70,55% del tamaño del mercado de vacunas contra el cáncer en América del Norte en 2025; las vacunas contra el melanoma muestran el mayor crecimiento a una CAGR del 10,44% hasta 2031.

- Por vía de administración, la administración intramuscular aseguró el 63,92% de los ingresos en 2025, mientras que la administración intravenosa avanza a una CAGR del 10,37% durante el período de pronóstico.

- Por geografía, Estados Unidos mantuvo el 85,88% del tamaño del mercado de vacunas contra el cáncer en América del Norte en 2025; Canadá está previsto para registrar la CAGR más rápida del 10,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vacunas contra el Cáncer en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia del cáncer y las tasas de detección | +2.1% | Global, concentrado en América del Norte | Mediano plazo (2-4 años) |

| Aceleración del financiamiento gubernamental y de capital de riesgo para líneas de desarrollo de vacunas | +1.8% | Estados Unidos y Canadá como principales, México emergente | Corto plazo (≤ 2 años) |

| Avances rápidos en plataformas de ARNm y neoantigenos | +2.3% | Liderazgo de Estados Unidos, Canadá siguiendo | Mediano plazo (2-4 años) |

| Expansión del reembolso del CMS para vacunas terapéuticas | +1.2% | Exclusivo de Estados Unidos | Corto plazo (≤ 2 años) |

| Centros de fabricación personalizada en hospitales | +0.9% | Principales centros médicos de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Armonización transfronteriza de ensayos clínicos dentro del T-MEC | +0.7% | Toda la región del T-MEC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia del Cáncer y las Tasas de Detección

Los programas de detección temprana están identificando cánceres en etapas donde las intervenciones basadas en vacunas pueden agregar un beneficio significativo. Estados Unidos espera más de 2,04 millones de nuevos casos de cáncer en 2025, un primer histórico por encima de la marca de los 2 millones [1]Sociedad Americana del Cáncer, "Datos y Estadísticas del Cáncer 2025," cancer.org . Canadá proyecta 247.100 nuevos casos en 2024, con una incidencia masculina que supera los niveles femeninos, abriendo espacio para campañas de vacunación específicas por género [2]Darren R. Brenner, "Estimaciones proyectadas del cáncer en Canadá en 2024," CMAJ, cmaj.cacmaj.ca. La detección provincial basada en VPH en Columbia Británica está permitiendo una detección más temprana de lesiones cervicales, lo que fortalece la propuesta de valor clínico de las vacunas tanto preventivas como terapéuticas. Las imágenes cutáneas de rutina para personas de alto riesgo también están detectando el melanoma en etapas donde las vacunas de ARNm han mostrado beneficios. En conjunto, el aumento de la incidencia y una mejor detección amplían el grupo de pacientes tratables, ayudando al mercado de vacunas contra el cáncer en América del Norte a crecer a una velocidad de casi dos dígitos.

Aceleración del Financiamiento Gubernamental y de Capital de Riesgo para Líneas de Desarrollo de Vacunas

Las agencias federales están posicionando la ciencia avanzada de vacunas como una prioridad de seguridad nacional que va mucho más allá de la preparación para enfermedades infecciosas. El Departamento de Salud y Servicios Humanos de Estados Unidos otorgó USD 590 millones a Moderna en enero de 2025 para el trabajo sobre la influenza pandémica, pero las mismas líneas de producción pueden orientarse hacia cargas útiles oncológicas [3]Departamento de Salud y Servicios Humanos de Estados Unidos, "Aviso de Adjudicación a Moderna," hhs.gov . La Red Aceleradora 2.0 de BARDA está canalizando subvenciones plurianuales hacia terapéuticos de respuesta rápida, incluidas las vacunas contra el cáncer, lo que reduce el riesgo del capital de riesgo. El Instituto Nacional del Cáncer destinó USD 4,25 millones en el año fiscal 2024 para la Red de Inmunoprevencion del Cáncer para financiar investigaciones tempranas. El programa APECx de ARPA-H está aplicando inteligencia artificial al descubrimiento de antígenos, reduciendo los ciclos de desarrollo de años a meses. Con capital público y privado en capas, las empresas de plataformas pueden escalar la fabricación rápidamente, apoyando la expansión a largo plazo del mercado de vacunas contra el cáncer en América del Norte.

Avances Rápidos en Plataformas de ARNm y Neoantigenos

El diseño de ARNm, la automatización y la selección de epítopos impulsada por inteligencia artificial están convergiendo para hacer de las vacunas totalmente personalizadas una realidad comercial. El ARNm-4157/V940 de Moderna y Merck redujo el riesgo de recurrencia o muerte en un 49% en el melanoma de alto riesgo durante un seguimiento de 3 años, confirmando una inmunidad antitumoral duradera. El autogene cevumeran de BioNTech mantuvo respuestas inmunitarias en 8 de 16 pacientes con cáncer de páncreas durante el mismo período. Los modelos de aprendizaje automático ahora examinan miles de mutaciones tumorales en días, aislando los pocos epítopos con mayor probabilidad de desencadenar una actividad robusta de células T. Las suites de producción automatizadas reducen la liberación de lotes de meses a semanas, permitiendo la fabricación en tiempo real tras la secuenciación del tumor. Estos avances ayudan al mercado de vacunas contra el cáncer en América del Norte a superar a las modalidades biológicas heredadas.

Expansión del Reembolso del CMS para Vacunas Terapéuticas

La claridad regulatoria y la certeza de pago están catalizando la adopción. El CMS actualizó su conjunto de códigos de facturación para las pruebas genéticas oncológicas en 2025, asegurando que los costos de secuenciación tumoral, críticos para la identificación de neoantigenos, sean reembolsados. Medicare ahora cubre las vacunas preventivas como el VPH al 100%, eliminando los obstáculos de coseguro que anteriormente frenaban la adopción. Las decisiones de cobertura para las vacunas emergentes contra el melanoma establecen vías para indicaciones más amplias en tumores sólidos. El respaldo de los pagadores reduce la hesitación de los proveedores y señala que los regímenes basados en vacunas serán tratados de manera similar a los anticuerpos monoclonales o las terapias dirigidas de moléculas pequeñas. Como resultado, el mercado de vacunas contra el cáncer en América del Norte gana impulso tanto desde el punto de vista clínico como económico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Validación estricta de CMC y largos plazos de entrega | -1.4% | Global, particularmente estricto en Estados Unidos | Mediano plazo (2-4 años) |

| Competencia de terapias celulares y génicas de nueva generación | -1.1% | Mercados avanzados de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Infraestructura limitada de cadena de frío para nuevas vacunas de nanopartículas lipídicas | -0.8% | América del Norte rural, brechas de infraestructura en México | Corto plazo (≤ 2 años) |

| Escepticismo público sobre la seguridad de las vacunas | -0.6% | Estados Unidos y Canadá, poblaciones rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Validación Estricta de CMC y Largos Plazos de Entrega

Las normas de Química, Fabricación y Controles (CMC) son rigurosas para los productos que cambian de paciente a paciente. La Coalición para las Innovaciones en Preparación para Epidemias señala que las revisiones de estabilidad y análisis por sí solas pueden agregar entre 18 y 24 meses a los plazos. Cada lote personalizado de ARNm debe pasar controles individuales de esterilidad y potencia, alargando la producción entre 4 y 6 semanas. La Administración de Alimentos y Medicamentos de Estados Unidos aún está elaborando orientaciones sobre los algoritmos de inteligencia artificial utilizados en la predicción de neoantigenos, lo que introduce ambigüedad regulatoria. Las empresas con profunda experiencia en control de calidad pueden absorber los costos generales, pero los participantes más pequeños pueden tener dificultades, lo que modera el crecimiento a corto plazo en el mercado de vacunas contra el cáncer en América del Norte.

Competencia de Terapias Celulares y Génicas de Nueva Generación

Las terapias celulares avanzadas están captando la atención de los médicos y los presupuestos de infraestructura hospitalaria. La alianza de USD 11,1 mil millones de Bristol Myers Squibb con BioNTech para el programa biespecífico BNT327 ilustra el apetito de las grandes farmacéuticas por las tecnologías de activación celular. Los centros académicos informan que el 63% ahora fabrica productos de células CAR-T en el sitio, creando vías alternativas para pacientes que de otro modo se inscribirían en ensayos de vacunas. En las neoplasias hematológicas, los resultados de las células CAR-T siguen siendo más sólidos que la monoterapia con vacunas, y los marcos de reembolso están bien establecidos. Si bien las vacunas están ganando participación en los tumores sólidos, la competencia de las modalidades celulares y génicas puede desviar capital e inscripción en ensayos clínicos, amortiguando modestamente la trayectoria del mercado de vacunas contra el cáncer en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Plataformas de ARNm Interrumpen el Dominio Recombinante

Los productos recombinantes lideraron el mercado de vacunas contra el cáncer en América del Norte con una participación del 45,02% en 2025, impulsados por cadenas de suministro maduras y décadas de familiaridad regulatoria. Sin embargo, se prevé que el segmento ceda impulso a las vacunas de ARNm, que se están expandiendo a una CAGR del 10,22% hasta 2031. El V940 de Moderna y Merck obtuvo el estatus de avance de la Administración de Alimentos y Medicamentos tras demostrar una reducción del riesgo del 49% para la recurrencia del melanoma. Otros candidatos de ARNm, como el BNT111 de BioNTech, están registrando tasas de respuesta significativas cuando se combinan con inhibidores de puntos de control. El cambio subraya una ventaja estructural: el ARN sintético evita los cuellos de botella del cultivo celular, lo que permite a los productores orientarse rápidamente hacia nuevas indicaciones.

La automatización y la inteligencia artificial están ahora integradas en los flujos de trabajo de extremo a extremo, reduciendo los ciclos de desarrollo de varios años a menos de doce meses para los productos de seguimiento. Las plataformas de vector viral y de ADN continúan desempeñando roles de nicho, pero enfrentan limitaciones en inmunogenicidad y escalabilidad. Los enfoques de células completas y dendríticas conllevan altos costos vinculados al procesamiento individualizado. A medida que estas realidades se vuelven más claras, el capital se reasigna hacia los especialistas en ARN, anclando la expansión a mediano plazo del mercado de vacunas contra el cáncer en América del Norte.

Por Método de Tratamiento: Las Vacunas Terapéuticas se Aceleran a Pesar del Dominio Preventivo

Las modalidades preventivas aún dominan, representando el 90,12% de los ingresos en 2025, en gran parte debido a los programas nacionales de VPH con una sólida cobertura del CMS. Sin embargo, los productos terapéuticos se están acelerando a una CAGR del 10,35% a medida que la evidencia del mundo real valida su papel en entornos adyuvantes y neoadyuvantes. Las directrices actualizadas de Canadá respaldan los esquemas de dosis única de VPH para las edades de 9 a 20 años, mejorando la cobertura mientras liberan presupuestos para proyectos piloto terapéuticos.

El estudio PGV001 del Monte Sinaí mantiene la supervivencia a 5 años en casi la mitad de los participantes en múltiples tipos de tumores. Vvax001 ha mostrado una reducción del 94% en las lesiones de neoplasia intraepitelial cervical. Los proyectos piloto de los sistemas de salud combinan cada vez más estrategias profilácticas y de tratamiento, vislumbrando vías de inmunización a lo largo de la vida. Estos desarrollos refuerzan las sólidas perspectivas de crecimiento para las inyecciones terapéuticas, sosteniendo la expansión del mercado de vacunas contra el cáncer en América del Norte hacia 2030.

Por Tipo de Cáncer: Las Vacunas contra el Melanoma Desafían el Dominio del VPH

Las vacunas contra el cáncer cervical (VPH) mantuvieron el 70,55% del mercado en 2025, reflejando décadas de validación epidemiológica y programas de inoculación en escuelas. Sin embargo, los productos contra el melanoma están previstos para crecer a una CAGR del 10,44% respaldados por una biología favorable: la alta carga mutacional produce abundantes objetivos de neoantigenos. Moderna y Merck lanzaron múltiples ensayos de Fase 3 con 680 participantes en América del Norte y Europa para evaluar el uso adyuvante tanto en melanoma como en entornos de cáncer de pulmón de células no pequeñas.

Los candidatos para próstata y páncreas están ganando impulso regulatorio, con CAN-2409 recibiendo la designación RMAT de la Administración de Alimentos y Medicamentos tras reducir el riesgo de recurrencia en un 30% en combinación con radiación. A medida que las bases de datos catalogan los epítopos específicos del tumor, las empresas de plataformas pueden lanzar nuevos ensayos sin reconstruir los activos de fabricación, impulsando los ingresos potenciales. La expansión específica por enfermedad garantiza que el mercado de vacunas contra el cáncer en América del Norte mantenga un ritmo de dos dígitos incluso después de que la penetración del VPH alcance su punto máximo.

Por Vía de Administración: La Innovación Intravenosa Desafía los Estándares Intramusculares

La inyección intramuscular representó el 63,92% de la participación de mercado en 2025, beneficiándose de las cadenas de suministro existentes y la familiaridad de los médicos. Sin embargo, las formulaciones intravenosas avanzan a una CAGR del 10,37% porque los biológicos complejos a menudo necesitan infusión controlada. Las vacunas de células dendríticas y de nanopartículas lipídicas son demasiado grandes para los volúmenes intramusculares típicos, y los centros de infusión ya acomodan anticuerpos monoclonales, lo que hace que el cambio sea operativamente fluido.

Las unidades de oncología hospitalaria están siendo adaptadas con biorreactores de sistema cerrado para que el material específico del paciente pueda producirse e infundirse en la misma instalación. Las técnicas intradérmicas y subcutáneas siguen siendo relevantes para los protocolos de ahorro de dosis y para el alcance rural donde la logística de la cadena de frío es limitada. No obstante, las ampliaciones de infraestructura en los centros académicos apuntan hacia el anclaje intravenoso de los regímenes futuros, contribuyendo al alcance ampliado del mercado de vacunas contra el cáncer en América del Norte.

Análisis Geográfico

Estados Unidos retiene el 85,88% del control del mercado, impulsado por densos clústeres biofarmacéuticos, una Administración de Alimentos y Medicamentos decisiva y un extenso reembolso del CMS. El estímulo federal —USD 590 millones para la plataforma de Moderna y el fondo de contramedidas médicas multimillonario de BARDA— consolida una cartera de candidatos listos para ensayos. Con más de 2,04 millones de nuevos diagnósticos esperados en 2025, la demanda de soluciones tanto profilácticas como terapéuticas sigue siendo sólida. La cobertura simplificada para las pruebas genéticas acorta el recorrido del paciente desde la biopsia hasta la formulación de la vacuna, mientras que los centros de fabricación hospitalaria aceleran la entrega. Estos factores habilitadores mantienen el mercado de vacunas contra el cáncer en América del Norte anclado en Estados Unidos en el futuro previsible.

Canadá es el de mayor crecimiento, proyectado a una CAGR del 10,28% hasta 2031. El respaldo de la Agencia de Salud Pública a los esquemas de dosis única de VPH para las edades de 9 a 20 años apunta a una cobertura del 90% para finales de la década. El Plan de 10 Años de Columbia Británica busca la eliminación del cáncer cervical para 2034. El país espera 247.100 nuevos casos en 2024. Las iniciativas de biofabricación financiadas federalmente en Ontario y Quebec fomentan la producción local, y la alineación de Health Canada con las directrices de la Administración de Alimentos y Medicamentos acelera las aprobaciones de ensayos clínicos. Estos movimientos amplían la huella del mercado de vacunas contra el cáncer en América del Norte al norte de la frontera.

México muestra una promesa temprana pero enfrenta desafíos sistémicos. Su campaña nacional de VPH demuestra preparación en salud pública, sin embargo el acceso terapéutico es irregular, en parte por razones de costo. La armonización de ensayos clínicos del T-MEC podría invitar a una mayor colaboración transfronteriza, pero la aplicación incompleta de la propiedad intelectual reduce la inversión extranjera directa. La gran geografía y las brechas en la cadena de frío rural complican la distribución de vacunas de nanopartículas lipídicas. A menos que mejore la previsibilidad regulatoria, México probablemente seguirá siendo un componente de crecimiento lento pero importante a largo plazo dentro del mercado de vacunas contra el cáncer en América del Norte.

Panorama Competitivo

El mercado de vacunas contra el cáncer en América del Norte muestra una concentración moderada, con especialistas en plataformas y casas de vacunas heredadas compitiendo por el liderazgo. La alianza de USD 11,1 mil millones de Bristol Myers Squibb con BioNTech para BNT327 señala un giro estratégico hacia combinaciones biespecíficas que integran la preparación con vacunas con la citotoxicidad mediada por anticuerpos. Merck ejerció una opción de USD 250 millones sobre el V940 de Moderna, subrayando la confianza de las grandes farmacéuticas en la personalización del ARNm. Pfizer y Gritstone están avanzando en un candidato de ARN autorreplicante para el cáncer de pulmón, aprovechando la fabricación construida durante la era de la COVID-19.

Los centros académicos como el Memorial Sloan Kettering y el MD Anderson están invirtiendo en suites de Buenas Prácticas de Fabricación para producir dosis específicas del paciente en el sitio, reduciendo los obstáculos logísticos. Las empresas nativas de inteligencia artificial como NEC Bio están licenciando motores de predicción de epítopos, forjando alianzas entre software y laboratorio húmedo.

En el lado negativo, la intensidad de la cadena de frío y la estricta supervisión de CMC imponen altos costos fijos que los participantes más pequeños tienen dificultades para absorber. A medida que los líderes del mercado se consolidan, las empresas de nivel medio pueden gravitar hacia nichos como las vacunas de antígenos asociados a tumores (TAA). El panorama resultante refuerza las ventajas de escala de las que disfrutan los principales actores, guiando al mercado de vacunas contra el cáncer en América del Norte hacia una concentración gradual durante los próximos cinco años.

Líderes de la Industria de Vacunas contra el Cáncer en América del Norte

Astellas Pharma Inc.

Merck & Co. Inc.

GlaxoSmithKline

Bristol-Myers Squibb

Moderna Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Anixa Biosciences recibió un Aviso de Concesión de la Oficina de Patentes y Marcas de Estados Unidos que cubre nuevas composiciones de vacunas contra el cáncer de mama con licencia de la Clínica Cleveland.

- Marzo de 2025: Investigadores de la Escuela de Medicina Icahn del Monte Sinaí informaron datos positivos de Fase 1 para PGV001, una vacuna personalizada de múltiples péptidos que mantuvo respuestas inmunitarias duraderas.

- Marzo de 2025: La Administración de Alimentos y Medicamentos de Estados Unidos autorizó la Solicitud de Nuevo Fármaco en Investigación de Everest Medicines para EVM14, una vacuna de antígeno asociado a tumor (TAA) dirigida a tumores sólidos.

- Octubre de 2024: Merck y Moderna iniciaron un ensayo de Fase 3 del V940 adyuvante (ARNm-4157) más Keytruda en ciertos cánceres de pulmón de células no pequeñas, expandiéndose más allá del melanoma.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, nuestro estudio describe el mercado de vacunas contra el cáncer en América del Norte como todas las preparaciones biológicas profilácticas o terapéuticas que preparan o potencian el sistema inmunitario humano para prevenir, controlar o erradicar los tumores malignos, con valores expresados en USD al precio de venta del fabricante. El alcance abarca plataformas recombinantes, de vector viral y de ADN, de ARNm o neoantigenos, de células completas y de células dendríticas, administradas por vías intramusculares, intradérmicas, subcutáneas o intravenosas en Estados Unidos, Canadá y México.

Exclusiones del Alcance: Se excluyen las vacunas oncológicas veterinarias, los productos adyuvantes independientes y los inmunoestimulantes generales no autorizados como vacunas contra el cáncer.

Descripción General de la Segmentación

- Por Tecnología

- Vacunas Recombinantes

- Vacunas de Vector Viral y de ADN

- Vacunas Personalizadas de ARNm y Neoantigenos

- Vacunas de Células Completas y Células Dendríticas

- Otras Tecnologías

- Por Método de Tratamiento

- Vacunas Preventivas

- Vacunas Terapéuticas

- Por Tipo de Cáncer

- Cáncer Cervical (VPH)

- Cáncer de Próstata

- Melanoma

- Otros Cánceres

- Por Vía de Administración

- Intramuscular

- Intradérmica / Subcutánea

- Intravenosa

- Por Geografía

- Estados Unidos

- Canadá

- México

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas realizaron entrevistas estructuradas y encuestas con oncólogos, ejecutivos de fabricación de vacunas, asesores de pagadores e investigadores de ensayos clínicos en Estados Unidos, Canadá y México. Estas conversaciones verificaron la utilización real de dosis, los rangos de precios, los plazos de lanzamiento y los desencadenantes de reembolso, llenando vacíos que las fuentes secundarias no podían abordar.

Investigación Documental

Primero recopilamos datos disponibles públicamente de fuentes de primer nivel como los Centros para el Control y la Prevención de Enfermedades, el programa SEER del Instituto Nacional del Cáncer, Health Canada, la Organización Panamericana de la Salud, clinicaltrials.gov y la Administración de Alimentos y Medicamentos de Estados Unidos, que proporcionan tendencias de incidencia, cobertura de vacunación, líneas de desarrollo de ensayos y plazos de aprobación. Los archivos de las empresas, las presentaciones para inversores y las revistas de oncología de renombre proporcionaron tasas de desgaste de la cartera y precios de venta promedio, mientras que D&B Hoovers y Dow Jones Factiva ofrecieron divisiones de ingresos que anclan las líneas de base comerciales.

Las estadísticas comerciales de Volza, las familias de patentes a través de Questel y los avisos de adquisición dentro de Tenders Info ayudaron a verificar el suministro transfronterizo y la capacidad de fabricación.

Las fuentes citadas anteriormente ilustran la amplitud de los insumos; muchas publicaciones y bases de datos adicionales informaron la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Pronóstico

Aplicamos un modelo de grupo de demanda de arriba hacia abajo que comienza con la nueva incidencia de cáncer por sitio de órgano, superpone cohortes elegibles para vacunas y cobertura profiláctica, y luego multiplica por la dosificación de tratamiento o ciclo para estimar volúmenes, que luego se valoran utilizando precios de venta promedio ponderados. Algunas consolidaciones ascendentes de los ingresos reportados por los fabricantes y auditorías de compras hospitalarias muestreadas proporcionaron una verificación cruzada antes de finalizar los totales.

Las variables clave incluyen la adopción de la vacunación contra el VPH, la penetración de las vacunas terapéuticas en entornos de próstata recurrente y melanoma, las probabilidades de éxito de los ensayos de ARNm, el costo promedio del ciclo y los plazos de aprobación de la cartera. La regresión multivariante, respaldada por el consenso de expertos, proyectó cada impulsor hasta 2030; el análisis de escenarios se ajustó para los shocks de política y las designaciones de avance.

Validación de Datos y Ciclo de Actualización

Los analistas comparan los resultados del modelo con puntos de referencia independientes, señalan cualquier variación superior al 5 por ciento y vuelven a consultar las fuentes para aclaración. Una revisión por pares de dos niveles precede a la aprobación. El informe se actualiza cada doce meses, y los eventos materiales como una aprobación de la Administración de Alimentos y Medicamentos desencadenan una actualización provisional para que los clientes siempre reciban la visión más reciente.

Por Qué la Línea de Base de Vacunas contra el Cáncer en América del Norte de Mordor Merece Confianza

Las estimaciones publicadas varían, y las partes interesadas a menudo preguntan por qué. La divergencia generalmente se debe a alcances de productos no coincidentes, diferentes años base o supuestos de cartera no probados.

Los principales impulsores de brechas aquí giran en torno a si los candidatos terapéuticos aún en Fase II se contabilizan, cómo se modelan las primas de precio del ARNm y si se aplican los límites de reembolso a nivel de país. La alineación disciplinada del alcance de Mordor, el ciclo de actualización anual y la validación de doble vía mantienen nuestros totales equilibrados y reproducibles.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 4,93 mil millones (2025) | ||

| USD 4,38 mil millones (2024) | Consultora Regional A | Año base anterior y combina presupuestos de adquisición de VPH profiláctico sin verificaciones de incidencia a nivel de dosis |

| USD 2,88 mil millones (2023) | Consultora Global A | Se basa en ventas históricas, omite la cartera emergente de ARNm/neoantigenos y los datos de México |

| USD 3,90 mil millones (2024) | Asociación de la Industria B | Excluye las vacunas terapéuticas aún bajo uso compasivo comercial y aplica un precio de venta promedio uniforme en todas las tecnologías |

Estos contrastes muestran que Mordor Intelligence ofrece una línea de base equilibrada y transparente, arraigada en variables claramente definidas y pasos reproducibles, brindando a los tomadores de decisiones un punto de partida confiable para la estrategia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vacunas contra el cáncer en América del Norte?

El mercado está valorado en USD 5,41 mil millones en 2026 y se proyecta que alcance USD 8,59 mil millones para 2031.

¿Qué segmento tecnológico está creciendo más rápido?

Las vacunas basadas en ARNm y neoantigenos se están expandiendo a una CAGR del 10,22%, superando a las plataformas recombinantes.

¿Por qué Canadá es la geografía de más rápido crecimiento dentro de América del Norte?

Las políticas progresivas de VPH, el financiamiento federal para la biofabricación y las aprobaciones simplificadas de Health Canada impulsan una CAGR del 10,28% hasta 2031.

¿Cómo influye el reembolso del CMS en la adopción de vacunas?

La cobertura ampliada para la secuenciación tumoral y las vacunas preventivas elimina las barreras financieras, mejorando la disposición de los médicos a prescribir vacunas terapéuticas.

¿Cuál es la mayor restricción para el crecimiento del mercado?

La estricta validación de CMC y los largos plazos de liberación de lotes prolongan los ciclos de comercialización, reduciendo las oportunidades de ingresos a corto plazo.

¿Es probable que las vacunas contra el cáncer reemplacen a las terapias celulares?

No del todo; se espera que las vacunas y las terapias celulares coexistan, a menudo en regímenes combinados, abordando cada una diferentes perfiles tumorales y necesidades de los pacientes.

Última actualización de la página el: