Tamaño y Participación del Mercado de Ingredientes Alimentarios a Granel

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

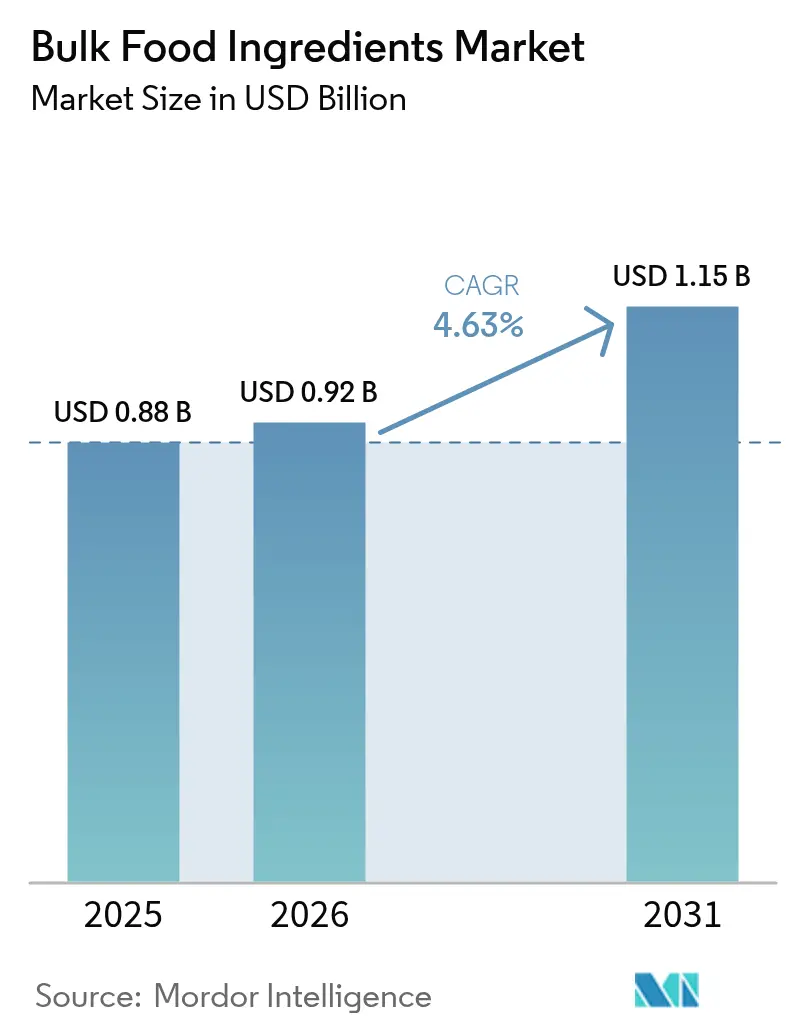

| Tamaño del Mercado (2026) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.63% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Alimentarios a Granel por Mordor Intelligence

El tamaño del mercado de ingredientes alimentarios a granel en 2026 se estima en USD 0,92 mil millones, creciendo desde el valor de 2025 de USD 0,88 mil millones, con proyecciones para 2031 que muestran USD 1,15 mil millones, creciendo a una CAGR del 4,63% durante 2026-2031. La resiliencia de la demanda está vinculada al impulso por cadenas de suministro seguras y trazables, y a la creciente preferencia por el abastecimiento verticalmente integrado que permite a los procesadores estabilizar la calidad y responder rápidamente a los cambios en los pedidos. Los productores de granos, legumbres y semillas oleaginosas refuerzan este modelo mediante la ampliación de instalaciones propias de almacenamiento, limpieza y clasificación, lo que reduce las dependencias de terceros y fortalece el poder de negociación de precios. Al mismo tiempo, las plataformas de trazabilidad digital basadas en blockchain están ganando terreno entre los principales actores, ofreciendo a los compradores visibilidad de extremo a extremo sobre la procedencia, los insumos agrícolas y las condiciones de envío. El mercado también se beneficia del impulso regulatorio que favorece los aditivos más seguros y de origen natural, una tendencia que está reformulando las decisiones de formulación en las líneas de panadería, snacks y platos preparados.

Conclusiones Clave del Informe

- Por tipo de producto, Granos, Legumbres y Cereales representaron el 45,21% de la participación de mercado en 2025, mientras que se prevé que Hierbas y Especias se expandan a una CAGR del 6,41% hasta 2031.

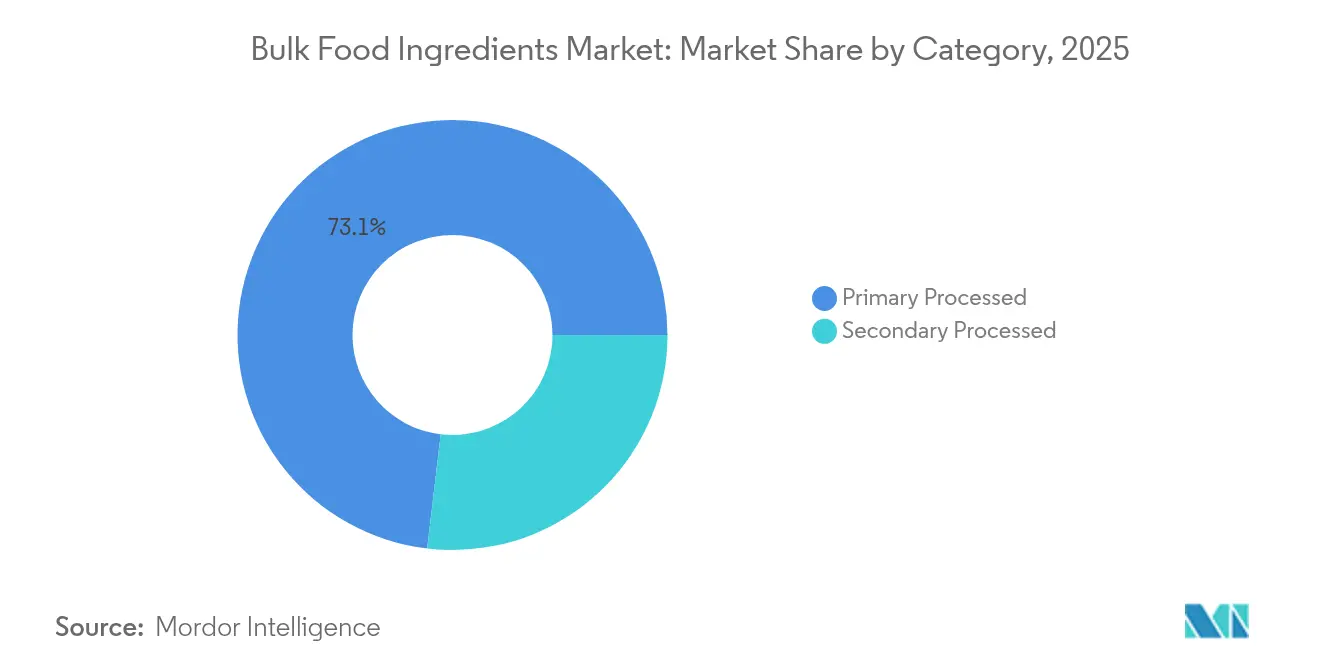

- Por categoría, los ingredientes Procesados Primarios lideraron con una participación del 73,12% en 2025, mientras que los Procesados Secundarios tienen previsto expandirse a una CAGR del 5,85% hasta 2031.

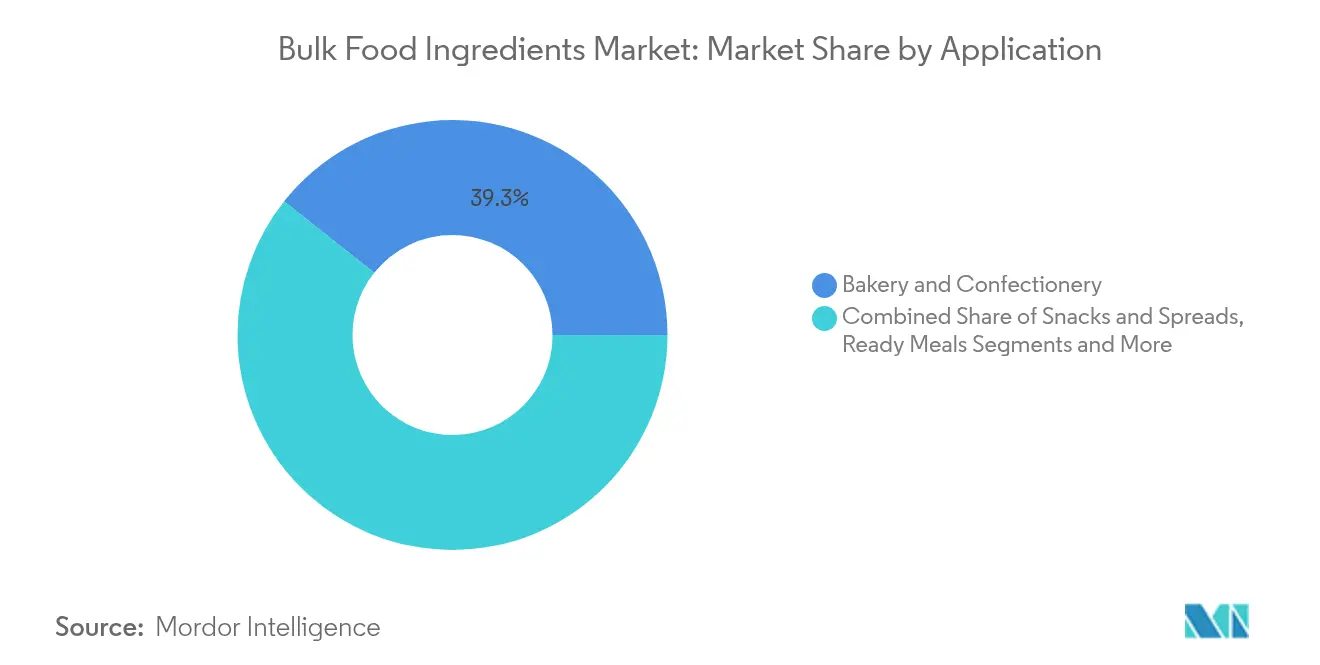

- Por aplicación, Panadería y Confitería representó el 39,32% de la participación del tamaño del mercado de ingredientes alimentarios a granel en 2025; los Platos Preparados avanzan a una CAGR del 6,22% hasta 2031.

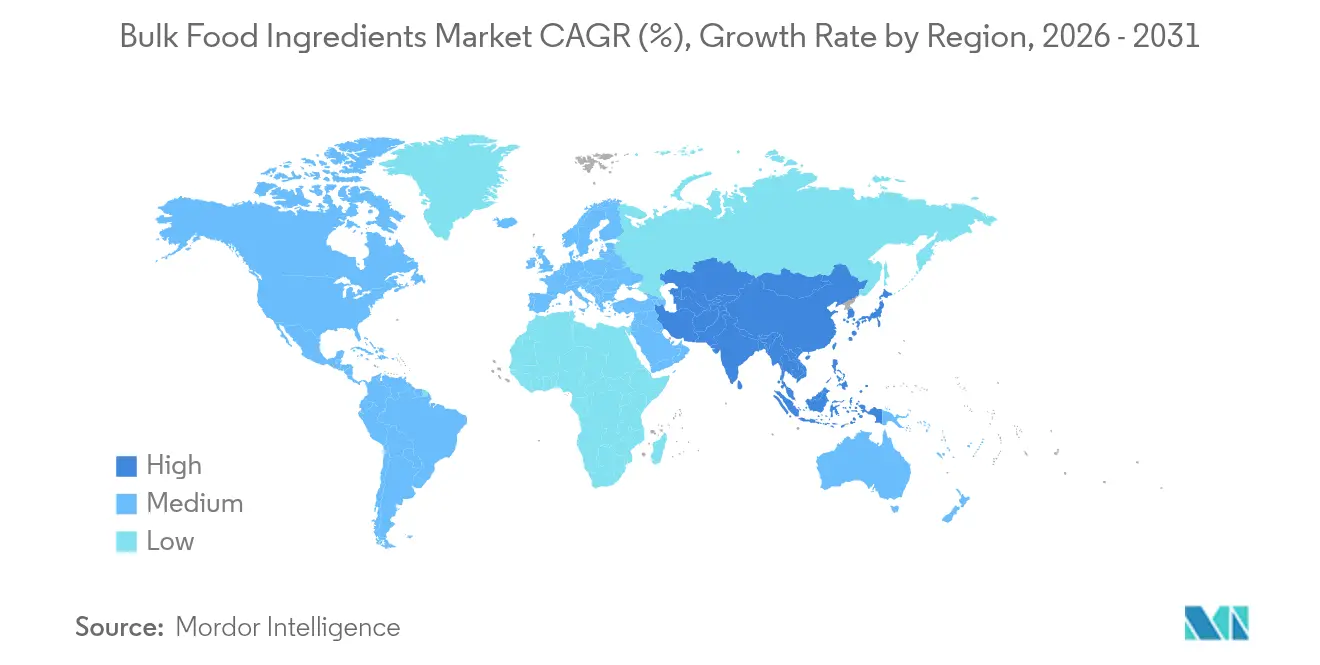

- Por geografía, Asia-Pacífico dominó con una participación de ingresos del 33,42% en 2025, mientras que se prevé que la región de Oriente Medio y África registre una CAGR del 5,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ingredientes Alimentarios a Granel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Aumento de la Demanda de Alimentos Procesados Impulsa el Uso de Ingredientes a Granel | +1.2% | Global, con mayor impacto en Asia-Pacífico | Mediano plazo (2-4 años) |

| El Crecimiento de las Dietas Basadas en Plantas Eleva el Mercado | +0.9% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Rentabilidad de los Ingredientes a Granel Frente a las Alternativas Envasadas | +1.5% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| El Auge de la Industria Panadera Impulsa la Demanda de Ingredientes a Granel | +0.8% | Global, con concentración en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Ingredientes de Etiqueta Limpia | +0.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| La Globalización de las Cocinas Impulsa la Demanda de Especias Étnicas | +0.7% | Global, mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Demanda de Alimentos Procesados Impulsa el Uso de Ingredientes a Granel

La creciente demanda de alimentos procesados es un impulsor significativo del mercado global de ingredientes a granel. A medida que las preferencias de los consumidores se desplazan hacia productos alimenticios de conveniencia y listos para consumir, la necesidad de ingredientes a granel, como almidones, edulcorantes, conservantes y otros aditivos, ha aumentado sustancialmente. El mercado global de alimentos procesados ha experimentado un crecimiento constante, impulsado por la urbanización, el aumento de los ingresos disponibles y los cambios en los hábitos alimenticios. La industria global de alimentos procesados se ha expandido significativamente en los últimos años, con los ingredientes a granel desempeñando un papel fundamental en el cumplimiento de los requisitos de producción. Además, la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) destaca la importancia de los ingredientes a granel para mejorar la seguridad alimentaria y reducir el desperdicio de alimentos al extender la vida útil de los productos. Las asociaciones industriales, incluido el Instituto de Tecnólogos de Alimentos (IFT), también enfatizan el papel crítico de los ingredientes a granel para garantizar la calidad, seguridad y consistencia de los productos alimenticios procesados [1]Fuente: Instituto de Tecnólogos de Alimentos, "Soluciones de Ciencia y Tecnología de Alimentos para Mejorar la Seguridad Alimentaria y Nutricional", www.ift.org. Se espera que esta tendencia continúe impulsando el mercado de ingredientes a granel durante el período de pronóstico, a medida que los fabricantes dependen cada vez más de estos componentes para satisfacer las demandas cambiantes de los consumidores y los estándares regulatorios.

El Crecimiento de las Dietas Basadas en Plantas Eleva el Mercado

La creciente adopción de dietas basadas en plantas está impulsando significativamente el crecimiento del mercado. Los consumidores se están desplazando cada vez más hacia productos alimenticios de origen vegetal debido al aumento de la conciencia sobre la salud, las preocupaciones medioambientales y las consideraciones éticas. Esta tendencia ha generado un aumento en la demanda de ingredientes a granel como proteínas de origen vegetal, almidones y aceites, que son esenciales en la producción de alimentos y bebidas de origen vegetal. El mercado de alimentos de origen vegetal ha experimentado un crecimiento sustancial en los últimos años, con las alternativas de origen vegetal convirtiéndose en una opción mayoritaria para los consumidores. Además, organizaciones como la Asociación de Alimentos de Origen Vegetal (PBFA) informan que alrededor del 59% de los hogares en Estados Unidos adquirieron alimentos de origen vegetal en 2024 [2]Fuente: Asociación de Alimentos de Origen Vegetal, "Construyendo la presencia y el poder de mercado de la industria de alimentos de origen vegetal", www.plantbasedfoods.org. A medida que los consumidores continúan priorizando dietas sostenibles y orientadas a la salud, se espera que la demanda de ingredientes a granel en el segmento de origen vegetal crezca aún más durante el período de pronóstico.

Rentabilidad de los Ingredientes a Granel Frente a las Alternativas Envasadas

La rentabilidad de los ingredientes a granel en comparación con las alternativas envasadas es un impulsor significativo del mercado global de ingredientes alimentarios a granel. Los ingredientes a granel generalmente se venden en grandes cantidades, lo que reduce los costos de envasado y permite economías de escala. Esta ventaja en costos es particularmente atractiva para los fabricantes de alimentos, restaurantes y otras empresas de la industria alimentaria, ya que ayuda a reducir los costos de producción y mejorar los márgenes de beneficio. Además, las compras a granel minimizan los residuos asociados con el envasado individual, alineándose con la creciente preferencia de los consumidores por prácticas sostenibles y respetuosas con el medio ambiente. Estos factores contribuyen colectivamente al aumento de la demanda de ingredientes alimentarios a granel, impulsando el crecimiento del mercado durante el período de pronóstico. Además, la asequibilidad de los ingredientes a granel permite a las pequeñas y medianas empresas (PYME) competir eficazmente en el mercado al reducir sus gastos operativos. La flexibilidad que ofrecen los ingredientes a granel también permite a las empresas personalizar su oferta de productos, atendiendo a las diversas preferencias de los consumidores y los requisitos dietéticos. Por ejemplo, las especias, los granos y los edulcorantes a granel pueden adaptarse para satisfacer las necesidades de líneas de productos orgánicos, sin gluten o veganos, lo que mejora aún más su atractivo en mercados de nicho.

El Auge de la Industria Panadera Impulsa la Demanda de Ingredientes a Granel

El sector de la panadería está experimentando un renacimiento impulsado por la evolución de las preferencias de los consumidores y la innovación de productos, creando una demanda sostenida de ingredientes a granel especializados. Los principales impulsores del crecimiento incluyen productos horneados enriquecidos con proteínas, granos integrales regenerativos y formulaciones bajas en azúcar que se alinean con las preferencias de los consumidores conscientes de su salud. Esta evolución va más allá de las categorías tradicionales, con un crecimiento significativo en productos de panadería de inspiración cultural que incorporan sabores e ingredientes diversos. La tendencia es particularmente evidente en los segmentos de donuts y bagels, que están experimentando una mayor penetración en los hogares. Los fabricantes están respondiendo con innovaciones en ingredientes funcionales que ofrecen beneficios nutricionales específicos mientras mantienen las experiencias sensoriales que los consumidores esperan de los productos horneados. La integración de componentes prebióticos y probióticos representa una oportunidad significativa de diferenciación, al igual que el resurgimiento de productos de pan tradicionales como el pan de masa madre que requieren mezclas de harina y fermentos especializados. Estos desarrollos están creando demanda tanto de ingredientes a granel convencionales como de nuevos componentes especializados que permiten a los fabricantes abordar las preferencias emergentes de los consumidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de Seguridad Alimentaria en el Almacenamiento y Manejo de Ingredientes a Granel | -1.2% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Creciente Conciencia sobre los Riesgos para la Salud Relacionados con el Azúcar | -0.7% | América del Norte y Europa, con expansión global | Largo plazo (≥ 4 años) |

| Problemas de Control de Calidad en el Procesamiento a Gran Escala | -0.9% | Global, pronunciado en centros de exportación de alto volumen | Corto plazo (≤ 2 años) |

| Alta Dependencia de la Producción Agrícola Estacional | -1.1% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Seguridad Alimentaria en el Almacenamiento y Manejo de Ingredientes a Granel

Las complejidades inherentes a la gestión de ingredientes a granel crean vulnerabilidades significativas en materia de seguridad alimentaria que pueden afectar el crecimiento del mercado. Las limitaciones de diseño de muchas unidades de transporte y los protocolos de limpieza inadecuados agravan aún más estos riesgos, lo que puede provocar eventos de contaminación cruzada que pueden afectar lotes de producción enteros. Las actualizaciones recientes de las normas de seguridad alimentaria están imponiendo requisitos de validación más estrictos para los procedimientos de limpieza, lo que requiere inversiones significativas tanto en equipos como en procesos. El Grupo de Trabajo ENFIT ha desarrollado protocolos de limpieza estructurados adaptados a tipos de productos específicos, con el objetivo de estandarizar las prácticas en toda la cadena de suministro, pero la implementación sigue siendo inconsistente. Más allá del transporte, las instalaciones de almacenamiento presentan desafíos adicionales, con factores como la humedad, las fluctuaciones de temperatura y el control de plagas que requieren sistemas de gestión sofisticados. Estas consideraciones de seguridad son particularmente significativas para ingredientes como granos y legumbres, que son vulnerables a la contaminación por micotoxinas si no se almacenan y monitorean adecuadamente.

Creciente Conciencia sobre los Riesgos para la Salud Relacionados con el Azúcar

La mayor conciencia de los consumidores sobre el consumo de azúcar está reformulando las formulaciones de productos y las especificaciones de ingredientes en toda la industria alimentaria. Esta tendencia se ve acelerada aún más por el creciente uso de medicamentos GLP-1 para el control del peso, que están alterando las preferencias de sabor y los patrones de consumo entre un segmento significativo de consumidores. Las etiquetas nutricionales en la parte frontal del envase propuestas por la FDA tienen como objetivo aumentar la transparencia con respecto a los azúcares añadidos, lo que podría acelerar el alejamiento de las formulaciones con alto contenido de azúcar[3]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "La FDA propone exigir información nutricional de un vistazo en la parte frontal de los alimentos envasados", www.fda.gov. Los proveedores de ingredientes a granel se enfrentan al desafío de elaborar alternativas al azúcar que sean rentables. Estas alternativas no solo deben proporcionar dulzor, sino también replicar otras funciones esenciales del azúcar, como la textura, la conservación y el dorado. Lograr este equilibrio es complejo, ya que el azúcar desempeña un papel fundamental en los atributos estructurales y sensoriales de muchos productos. Esta necesidad de reformulación presenta tanto desafíos como oportunidades. Los fabricantes buscan ingredientes que puedan ofrecer las mismas experiencias sensoriales, como la sensación en boca y la mejora del sabor, al tiempo que reducen el contenido de azúcar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría: Los Procesados Primarios Dominan Mientras los Secundarios se Aceleran

Los ingredientes Procesados Primarios representan el 73,12% de la participación del mercado de ingredientes alimentarios a granel en 2025. Su prevalencia se debe a la demanda universal de granos, legumbres y semillas oleaginosas mínimamente transformados que sustentan la ingesta calórica básica. Los flujos comerciales globales estables y los protocolos de manejo conocidos dan a los compradores confianza en las previsiones de costos, salvaguardando los programas de producción para las líneas de panadería, lácteos y snacks. Los choques de oferta provocados por el clima impulsan a los procesadores a invertir en clasificadores ópticos y clasificadores por color que aumentan el rendimiento y la calidad, ayudando a preservar los márgenes. La escala del segmento también fomenta la co-ubicación de instalaciones de limpieza, descascarillado y molienda cerca de los puertos, acortando los plazos de entrega y fortaleciendo la trazabilidad.

Los ingredientes Procesados Secundarios crecen a una CAGR del 5,85% hasta 2031. Los proveedores ofrecen almidones pregelatinizados, harinas instantáneas y polvos de legumbres tostadas que acortan los ciclos de cocción y aumentan la versatilidad funcional. La demanda de las plantas de platos preparados ilustra el atractivo de los intermedios que ahorran tiempo y permiten a los formuladores omitir el tratamiento térmico en el sitio. Los aceites y grasas modificados enzimáticamente mejoran la sensación en boca en las alternativas lácteas, mientras que los polvos de frutas secados por atomización añaden explosiones de sabor sin necesidad de refrigeración. A medida que los nichos premium se amplían, el tamaño del mercado de ingredientes alimentarios a granel vinculado al procesamiento secundario genera márgenes más altos, incentivando la inversión en capacidad de extrusión especializada y secado en tambor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Granos Lideran Mientras las Hierbas y Especias Ganan Terreno

Granos, Legumbres y Cereales tienen una participación de ingresos del 45,21% en el mercado de ingredientes alimentarios a granel. El trigo, el maíz y el arroz continúan siendo la base de la ingesta calórica, pero el interés en los granos regenerativos y patrimoniales eleva el perfil del mijo, el sorgo y el teff. Los molineros emplean procesos de molienda con piedra y a baja temperatura que preservan los micronutrientes, alineándose con las aspiraciones de etiqueta limpia. La creciente aceptación del consumo de granos integrales apoya la demanda de sistemas de descascarillado que retienen la fibra al tiempo que ofrecen texturas de harina más ligeras. Los exportadores de Argentina y Australia enfatizan las métricas de fuerza del gluten y contenido de proteínas para obtener primas de precio.

Las Hierbas y Especias son el grupo de más rápido crecimiento con una CAGR del 6,41% dentro de esta segmentación, a pesar de una base más pequeña. La globalización de los paladares y la exposición en redes sociales motivan a los consumidores a cocinar con condimentos regionales complejos. Los proveedores invierten en molienda criogénica para preservar los aceites volátiles y garantizar la consistencia entre lotes. La certificación orgánica y el abastecimiento de comercio justo diferencian las ofertas premium, lo que obliga a los propietarios de marcas a revelar las prácticas en la puerta de la granja. Aunque las tasas de crecimiento exactas varían según la subcategoría, el aumento constante subraya nuevas oportunidades para líneas de cúrcuma, comino y chile de origen específico que se incorporan directamente al mercado de ingredientes alimentarios a granel.

Por Aplicación: Panadería y Confitería Lidera Mientras los Platos Preparados Crecen

Las aplicaciones de Panadería y Confitería representan el 39,32% del tamaño del mercado de ingredientes alimentarios a granel en 2025. El desarrollo continuo de nuevos productos en muffins enriquecidos con proteínas, galletas reducidas en azúcar y chocolate de indulgencia consciente está estimulando las compras de gluten de trigo con alto contenido de proteínas, grasas especiales y azúcar de caña sin refinar. Las mezclas de panadería sin gluten aprovechan las harinas de sorgo y trigo sarraceno, mientras que las mantecas de cacao prensadas en frío elevan las credenciales de etiqueta limpia. Los ajustes de recetas en respuesta a las normas de etiquetado en la parte frontal del envase fomentan el uso de purés de frutas y jarabes de oligosacáridos que aportan dulzor y retención de humedad.

Los Platos Preparados registran el mayor impulso con una CAGR del 6,22% hasta 2031. Los cuencos multicapa para microondas y los platos congelados requieren salsas espesadas con almidones modificados, conservantes de etiqueta limpia y verduras congeladas individualmente que mantienen la integridad del color. El procesamiento a alta presión extiende la vida útil refrigerada, lo que permite a los minoristas almacenar platos de inspiración culinaria con menos aditivos. Los proveedores entregan concentrados de proteínas en cubos y mezclas de especias preelaboradas en contenedores de 1 tonelada que se incorporan directamente a las calderas de dosificación, evitando residuos de desembalaje y costos de mano de obra. A medida que los consumidores urbanos distribuyen las comidas a lo largo del día, el mercado de ingredientes alimentarios a granel gana un rendimiento incremental de cuencos preparados de alto contenido proteico en tamaño de snack.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentra el 33,42% de los ingresos del mercado de ingredientes alimentarios a granel, anclado por los vastos sectores de procesamiento de China e India y la expansión de las clases medias urbanas. Los molineros regionales aprovechan los silos portuarios y las líneas de ensacado automatizadas para abastecer a escala las plantas de panadería, lácteos y fideos instantáneos. Las inversiones gubernamentales en logística de cadena de frío amplían el acceso a productos perecederos, estimulando la demanda de estabilizadores y agentes de textura que prolongan la vida útil en condiciones de temperatura variable. Las especias procedentes de Vietnam, Indonesia y Camboya abastecen tanto a los procesadores orientados al mercado doméstico como a los de exportación, reforzando los flujos comerciales intrarregionales. Las iniciativas de sostenibilidad en Australia fomentan las certificaciones de agricultura regenerativa que abren canales de exportación premium.

América del Norte le sigue con una demanda madura centrada en alimentos de conveniencia, nutrición deportiva y diseño de productos orientados a las plantas. Los procesadores en Estados Unidos integran nodos de blockchain en los sistemas ERP para satisfacer los mandatos de los minoristas en materia de transparencia de origen. Los exportadores canadienses de legumbres amplían el fraccionamiento de proteína de guisante, respaldados por una agronomía favorable y precios de energía hidroeléctrica que reducen las huellas de carbono. Europa ocupa una posición significativa en el mercado global de ingredientes alimentarios a granel, impulsada por su sólida industria de alimentos y bebidas y la alta demanda de los consumidores de alimentos procesados y de conveniencia. La bien establecida infraestructura de cadena de suministro de la región y las estrictas regulaciones de seguridad alimentaria refuerzan aún más su papel como actor clave en este mercado. Países como Alemania, Francia y el Reino Unido son contribuyentes importantes, gracias a sus avanzadas capacidades de fabricación y su sólida actividad exportadora.

Oriente Medio y África es la región de más rápido crecimiento, con una proyección de crecimiento a una CAGR del 5,85% hasta 2031. Las naciones del Consejo de Cooperación del Golfo importan volúmenes significativos de trigo, azúcar y polvos lácteos para panaderías y confiteros orientados a la reexportación. Los procesadores de los Emiratos Árabes Unidos desarrollan colaborativamente programas de mitigación de riesgos que incluyen el abastecimiento de múltiples orígenes y reservas estratégicas de granos. En el África Subsahariana, la aparición del comercio organizado y los restaurantes de servicio rápido impulsa la demanda de mezclas de especias estandarizadas y mezclas para rebozar. Los gobiernos invierten en capacidad local de molienda y trituración de semillas oleaginosas para capturar el valor añadido a nivel nacional, ampliando la huella del mercado de ingredientes alimentarios a granel.

Panorama regulatorio

Los requisitos regulatorios para los ingredientes alimentarios a granel se están endureciendo en torno a las especificaciones de aditivos, los colorantes y las presentaciones previas a la comercialización, lo que aumenta la carga documental para los proveedores que venden a múltiples regiones. En Estados Unidos, la FDA continuó actualizando los permisos de aditivos colorantes, incluida la aprobación del azul de gardenia (genipina) en julio de 2025 y la finalización de enmiendas en febrero de 2026 para las regulaciones de aditivos colorantes que abarcan el extracto de espirulina y el rojo de remolacha, lo que respalda la actividad de reformulación hacia insumos de origen natural en categorías alimentarias de gran volumen.

En Europa, la Comisión Europea actualizó las especificaciones de aditivos mediante el Reglamento (UE) 2026/196 (enero de 2026), que abarca hidrocoloides de uso extendido como la goma de algarrobo, la goma guar y la pectina, con períodos de transición hasta agosto de 2026. Por separado, el Reglamento de Ejecución (UE) 2026/1219 de la Comisión (junio de 2026) autorizó el éster de inulina-propionato como nuevo alimento, mientras que FSANZ emitió múltiples enmiendas de la gaceta del Código de Normas Alimentarias en 2026 (incluidas la Enmienda n.º 249 y la Enmienda n.º 250). En conjunto, estas actualizaciones incrementan la necesidad de una planificación de cumplimiento específica por región, en particular para ingredientes utilizados en nutrición especializada y fórmulas infantiles.

Análisis de la cadena de valor

La cadena de valor comienza con la producción de materias primas agrícolas (cereales, legumbres, oleaginosas, cultivos azucareros y botánicos), seguida de la agregación y el almacenamiento (silos, almacenes y terminales interiores). El procesamiento primario incluye limpieza, descascarillado, molienda, prensado, refinación y extracción. El procesamiento secundario añade valor funcional mediante mezclado, modificación enzimática, tostado, secado en tambor, secado por atomización y premezclas personalizadas, antes de que los ingredientes pasen por la logística a granel (contenedores, camiones cisterna, vagones ferroviarios e infraestructura portuaria) hacia fabricantes de alimentos y coenvasadores que abastecen a los sectores de panadería, snacks y comidas listas.

Actores a gran escala como Cargill, ADM, Bunge, Wilmar International y Louis Dreyfus Company operan en múltiples nodos, utilizando integración vertical, gestión de riesgos y activos portuarios para estabilizar el rendimiento. En 2026, la logística y la continuidad del suministro siguieron siendo una restricción principal, con una elevada volatilidad de los fletes (incluida una lectura del Índice de Costos de Insumos de Ejecutivos de la Industria Alimentaria de 148 en julio de 2026, impulsada principalmente por los fletes) y exposición a interrupciones vinculadas a cuellos de botella y desvíos de rutas. La actividad de colaboración también amplió el abastecimiento de ingredientes más allá de los ciclos convencionales de cultivo, incluida la asociación de The Every Company con ADM para la producción a escala comercial de la proteína OvoPro en la planta de ADM en Clinton, Iowa (julio de 2026), y la formación de una empresa conjunta y una asociación de capital de Ingredion con Sanstar Limited para fabricar ingredientes especializados a base de maíz en India (junio de 2026).

Panorama Competitivo

La industria de ingredientes alimentarios a granel muestra una concentración moderada. Cargill, Incorporated, Archer Daniels Midland Company, Tate & Lyle PLC, Ingredion Incorporated y Bunge Limited se encuentran entre los actores clave que utilizan su escala para asegurar ventajas en fletes, almacenamiento y cobertura de divisas. Su integración vertical abarca desde la genética de semillas hasta el triturado, el refinado y los productos de marca para el consumidor, lo que permite capturar márgenes en múltiples nodos. Las inversiones en inspección habilitada por inteligencia artificial y mantenimiento predictivo reducen el tiempo de inactividad en las terminales de alto rendimiento, agudizando aún más las posiciones de costo.

Las iniciativas de colaboración digital fortalecen las ventajas competitivas de las empresas establecidas. El consorcio Covantis opera una plataforma comercial basada en blockchain que mejora el procesamiento de documentos, reduce los retrasos en los envíos y minimiza el riesgo de fraude. Los participantes se benefician de liquidaciones de contratos más rápidas, lo que mejora su posición de capital de trabajo. Los comerciantes más pequeños enfrentan costos más altos para unirse a estos sistemas, lo que los lleva a centrarse en materias primas de nicho y mercados domésticos donde los requisitos de escala operativa son menores.

Los proveedores especializados apuntan a segmentos adyacentes de alto crecimiento, como aislados de proteínas vegetales, mezclas de polvos de etiqueta limpia y extractos de especias de origen específico. Las empresas con equipos ágiles de desarrollo de productos aseguran contratos con marcas de alternativas lácteas, sin gluten y bebidas funcionales que buscan iteración rápida. Los actores regionales aprovechan el conocimiento de los cultivos locales y los radios de entrega más cortos para ofrecer garantías de frescura inalcanzables para los envíos transoceánicos. A medida que los compromisos de sostenibilidad se intensifican, incluso los grandes actores establecidos persiguen adquisiciones en edulcorantes basados en fermentación y grasas de fermentación de precisión, ampliando sus herramientas de ingredientes sin diluir el enfoque de la cartera en volúmenes a granel.

Líderes de la Industria de Ingredientes Alimentarios a Granel

Cargill, Incorporated

Archer Daniels Midland Company

Tate & Lyle PLC

Bunge Limited

Ingredion Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reformulación con etiqueta limpia y el alejamiento de ciertos aditivos sintéticos se están traduciendo en ampliaciones de capacidad y capacidad técnica para colores naturales, extractos botánicos y sistemas de ingredientes funcionales ofrecidos en formatos a granel. Sensient Technologies inició una gran expansión en su mayor planta de colores naturales en St. Louis, Missouri, en abril de 2026 (hasta 250 millones de USD a lo largo de varios años), mientras que Dohler completó una ampliación de su planta en Cartersville, Georgia, en junio de 2026 para aumentar la capacidad de extracción hidroetanólica de extractos botánicos naturales y elevar la capacidad de sabores líquidos. Estas inversiones generan espacio para proveedores a granel capaces de ofrecer especificaciones consistentes, abastecimiento trazable y manejo escalable para sistemas de color y sabor de origen natural utilizados en la producción de panadería, confitería y comidas listas.

Las oportunidades también están vinculadas a la regionalización de la producción y a inversiones en automatización que acortan los plazos de entrega y reducen las pérdidas de mano de obra y manejo en operaciones a granel. Suntory PepsiCo inauguró una planta de 300 millones de USD en el sur de Vietnam en julio de 2026, con un almacén totalmente automatizado, lo que señala una inversión continua en huellas de fabricación de alto rendimiento y eficientes para ingredientes y productos afines a bebidas en Asia. En Norteamérica, Monin anunció una inversión de más de 111 millones de USD en julio de 2026 para una nueva instalación de producción y distribución en el condado de Pasco, Florida, en apoyo de la demanda de edulcorantes, sabores e insumos especializados a granel utilizados en los canales de foodservice e industrial. Al mismo tiempo, la agenda prioritaria 2026 del Human Foods Program de la FDA, que incluye líneas de trabajo relacionadas con la vía de notificación GRAS, está empujando a los proveedores hacia paquetes de datos más sólidos, un control de cambios más estricto y ciclos de reformulación más rápidos, lo que favorece a los operadores con sistemas regulatorios y de calidad establecidos.

Desarrollos recientes del sector

- Junio de 2026: ADM inauguró una nueva instalación de premezclas y aditivos para alimentación animal de 7.500 metros cuadrados en Apucarana, Brasil, con una capacidad inicial de 40.000 toneladas anuales. La ampliación refuerza la capacidad de ADM para suministrar sistemas de ingredientes estandarizados y de valor añadido a escala a las cadenas de suministro regionales de alimentos y piensos.

- Mayo de 2026: Cargill se asoció con Voyage Foods para distribuir en exclusiva NextCoa, una alternativa de confitería sin cacao, en toda Norteamérica. La asociación amplía las opciones de ingredientes a granel para los fabricantes de confitería que gestionan la volatilidad de precios y suministro del cacao, sin perder de vista las formulaciones a escala industrial.

- Junio de 2024: CP Kelco y Tate & Lyle combinaron sus operaciones para crear una plataforma de ingredientes especializados más amplia, centrada en el desarrollo de productos de alimentos y bebidas y soluciones de servicio al cliente. La integración amplió el soporte de formulación y la amplitud de la cartera para los fabricantes que se abastecen de ingredientes funcionales en cantidades a granel.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingredientes alimentarios a granel que se compran en grandes lotes y se utilizan como insumos para la fabricación de alimentos y bebidas, incluidos materiales crudos y semiprocesados que circulan a través de almacenamiento, manejo y procesamiento a gran escala.

Exclusiones de alcance: se excluyen los alimentos envasados de marca terminados y los envases listos para venta minorista, incluso cuando el mismo ingrediente esté presente en el producto final.

Descripción general de la segmentación

- Por Tipo

- Granos, Legumbres y Cereales

- Té, Café y Cacao

- Hierbas y Especias

- Semillas Oleaginosas

- Azúcar

- Otros

- Por Categoría

- Procesados Primarios

- Procesados Secundarios

- Por Aplicación

- Panadería y Confitería

- Snacks y Untables

- Platos Preparados

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Reino Unido

- Alemania

- España

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer un conjunto de demanda realista y para verificar cómo circulan los ingredientes a granel entre regiones y aplicaciones. Se consultaron fuentes públicas como FAOSTAT para la producción de cultivos, el USDA para los balances de cereales y oleaginosas, UN Comtrade para la dirección y los valores comerciales, y recursos como el Banco Mundial y la OCDE para indicadores macroeconómicos que influyen en la actividad de fabricación de alimentos.

Además, se revisaron informes anuales de empresas, presentaciones a inversores y sitios de asociaciones sectoriales para comprender las ampliaciones de capacidad, los patrones de adquisición y los comentarios sobre precios de ingredientes de gran volumen. Cuando fue necesario, se utilizaron suscripciones pagas de datos financieros e inteligencia de noticias de empresas, seguimiento a nivel de envío de importaciones y exportaciones, y bases de datos de patentes para validar las listas de participantes e identificar cambios de formulación que puedan modificar la demanda de ingredientes. Estas fuentes documentales no son exhaustivas, y también se utilizaron otras referencias públicas e internas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se realizó mediante entrevistas a expertos y encuestas breves con proveedores de ingredientes, comerciantes, distribuidores y actores de adquisición y producción en fabricantes de alimentos. Se recopilaron aportes de encuestados en las principales regiones consumidoras y productoras para contrastar nuestros supuestos sobre volúmenes a granel, combinación de aplicaciones y rangos de precios frente al comportamiento de compra y las restricciones logísticas prácticas.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 16% | APAC: 48% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 40% | EMEA: 29% |

| Actores más pequeños: 19% | Gerentes: 44% | América: 23% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que la producción de cultivos y procesados, los flujos comerciales y la actividad de fabricación de alimentos se utilizan para reconstruir la demanda direccionable de ingredientes a granel por región, la cual luego se filtra según lo que realmente se utiliza como material de insumo en grandes lotes. Una vez establecido esto, el total se corrobora con aproximaciones selectivas de abajo hacia arriba, como verificaciones de ingresos de proveedores y distribuidores muestreados, comprobaciones de sentido del volumen por aplicación y rangos indicativos de precio de venta promedio (ASP) por grupos de ingredientes principales.

Los insumos clave utilizados en el modelo incluyen la combinación de procesamiento primario frente a secundario, señales de rendimiento del manejo y almacenamiento a granel, la dependencia de importaciones para materias primas clave, indicadores de demanda de aplicación provenientes de panadería, snacks y comidas listas, y el movimiento de precios impulsado por la inflación que altera el valor reportado incluso cuando los volúmenes se mantienen estables. Cuando no se dispone de una línea de volumen directa para un grupo de ingredientes menor, se cubren las brechas utilizando series de materias primas estrechamente relacionadas, comportamiento de sustitución observado y ratios de conversión basados en entrevistas.

Para el pronóstico, se utilizó análisis de escenarios, respaldado por expectativas a nivel de variable recopiladas en entrevistas sobre ciclos de cultivo, requisitos de política y calidad, costos de flete y almacenamiento, y expansión de la capacidad de fabricación de alimentos. La trayectoria de la CAGR se contrasta luego con el consumo per cápita implícito y los balances comerciales para que la tendencia se mantenga coherente con las condiciones reales de oferta y demanda.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que las cifras finales no dependan de una sola fuente de datos. Comparamos el resultado del modelo con señales independientes, como la disponibilidad de cultivos, la dirección de las importaciones y exportaciones, y el uso implícito de ingredientes a granel por unidad de producción de alimentos procesados, y luego revisamos los valores atípicos antes de la aprobación final.

Se aplica una segunda revisión de analista a los supuestos clave y a los movimientos interanuales, y se activa un nuevo contacto cuando aparecen grandes variaciones respecto a los datos comerciales, las tendencias de precios o eventos de política importantes. Los informes se actualizan anualmente, y se añaden actualizaciones provisionales cuando ocurren cambios materiales, como grandes shocks de suministro, cambios regulatorios importantes o movimientos cambiarios bruscos. Antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada.

Comparación del dimensionamiento del mercado de ingredientes alimentarios a granel de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para los ingredientes alimentarios a granel a menudo varían porque el alcance no se define de la misma manera, y porque el precio y el volumen se tratan de forma distinta según las fuentes. Las diferencias también provienen de qué año se elige como punto de partida, de cómo se sincronizan las conversiones de divisas y de con qué frecuencia se actualizan los supuestos.

Algunas estimaciones contabilizan amplias categorías de ingredientes alimentarios envasados en un mismo grupo combinado, mientras que otras se centran de forma más estrecha en los lotes a granel utilizados como insumos crudos o semiprocesados por los fabricantes de alimentos. La mayor divergencia suele provenir de si los aceites comestibles, el azúcar y los edulcorantes, y los insumos vinculados a bebidas se contabilizan como flujos mayoristas a granel frente a un valor de ingrediente más amplio incorporado en formulaciones terminadas, y esta brecha se amplía aún más cuando se aplica una escalada agresiva de precios sin contrastarla con señales comerciales y de producción.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,92 mil millones de USD (2026) | |

| Editorial global A | 357,50 mil millones de USD (2025) | Utiliza un conjunto de valor mucho más amplio que parece incluir el valor de ingredientes básicos en un amplio conjunto de categorías de ingredientes alimentarios, y el alcance probablemente se superpone con los ingredientes alimentarios en general, en lugar de limitarse a los flujos de compra a granel. |

| Editorial global B | 363,93 mil millones de USD (2024) | Parte de un enfoque centrado en materias primas y cereales, e incorpora múltiples canales de distribución, lo que puede añadir valor comercial y generar doble contabilización en distintos puntos de la cadena si los márgenes de canal no se compensan. |

La tabla indica que la mayor parte de la brecha se debe al alcance y al tratamiento de la cadena de valor, y no a un ajuste menor de modelado. Al mantener el conteo vinculado al uso de compra a granel en la fabricación de alimentos y al contrastar los totales con señales de producción y comercio, el dimensionamiento se mantiene acotado y repetible, lo que respalda la cifra menor utilizada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ingredientes alimentarios a granel?

El tamaño del mercado de ingredientes alimentarios a granel se sitúa en USD 0,92 mil millones en 2026 y se espera que alcance USD 1,15 mil millones en 2031.

¿Qué región tiene la mayor participación en el mercado de ingredientes alimentarios a granel?

Asia-Pacífico lidera el mercado con una participación de ingresos del 33,42% en 2025.

¿Qué segmento de aplicación crece más rápido?

Los Platos Preparados muestran el crecimiento más rápido, avanzando a una CAGR del 6,22% hasta 2031, a medida que los consumidores buscan soluciones de comidas convenientes y premium en el hogar.

¿Qué papel desempeña el blockchain en esta industria?

Las plataformas de blockchain, como las implementadas por el consorcio Covantis, permiten la trazabilidad de extremo a extremo de los ingredientes, reducen el papeleo y disminuyen el riesgo de fraude.

Última actualización de la página el: