Tamaño y participación del mercado de ingredientes no cárnicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

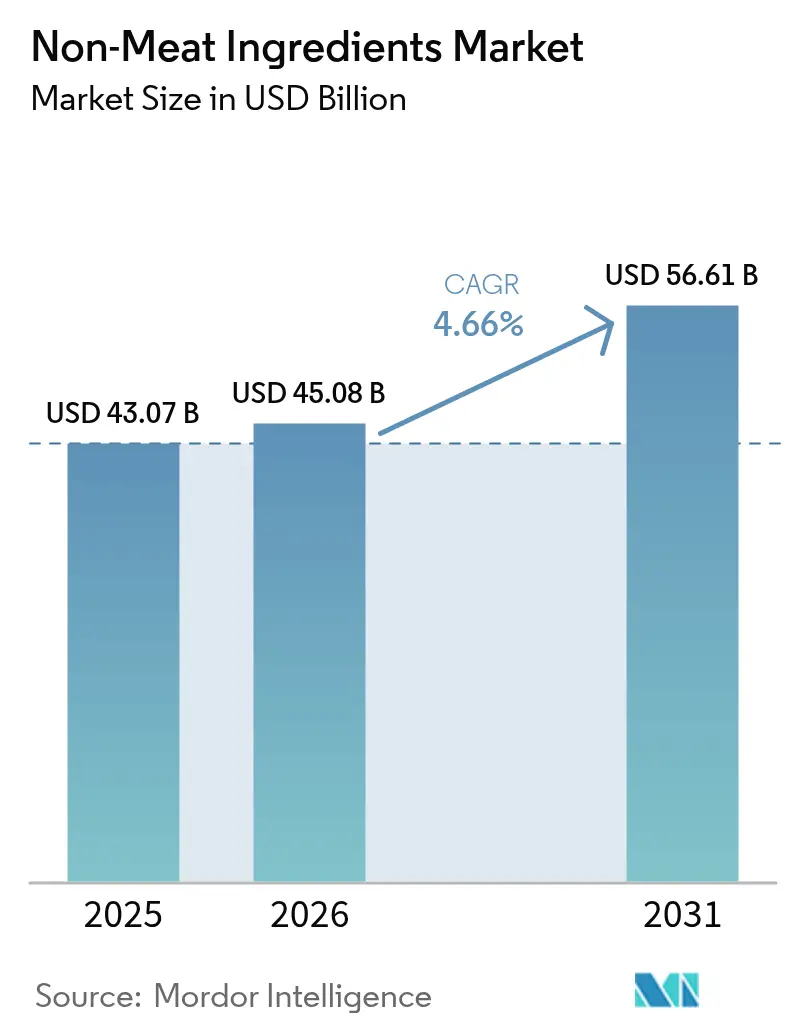

| Tamaño del Mercado (2026) | 45.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de ingredientes no cárnicos por Mordor Intelligence

El tamaño del mercado de ingredientes no cárnicos se valoró en 43.070 millones de USD en 2025 y se estima que crecerá desde 45.080 millones de USD en 2026 hasta alcanzar los 56.610 millones de USD en 2031, a una CAGR del 4,66% durante el período de pronóstico (2026-2031). Este crecimiento se atribuye principalmente a la creciente adopción de componentes funcionales diseñados para mejorar la textura, el sabor, la conservación y la densidad nutricional. Los fabricantes se centran en reformular los productos para reducir los costes de insumos al tiempo que mantienen la calidad sensorial, respaldados por los avances en las tecnologías de extracción y encapsulación que mejoran el rendimiento de los ingredientes. Además, la demanda está impulsada por la creciente preferencia por productos con etiqueta limpia, regulaciones de seguridad más estrictas y la creciente popularidad de las ofertas híbridas de carne y plantas. Las proteínas de origen vegetal y los conservantes naturales, en particular, están ganando impulso, ya que abordan las preocupaciones de los consumidores relacionadas con la salud y la sostenibilidad, al tiempo que permiten a los procesadores cumplir con los requisitos regulatorios en evolución.

Conclusiones clave del informe

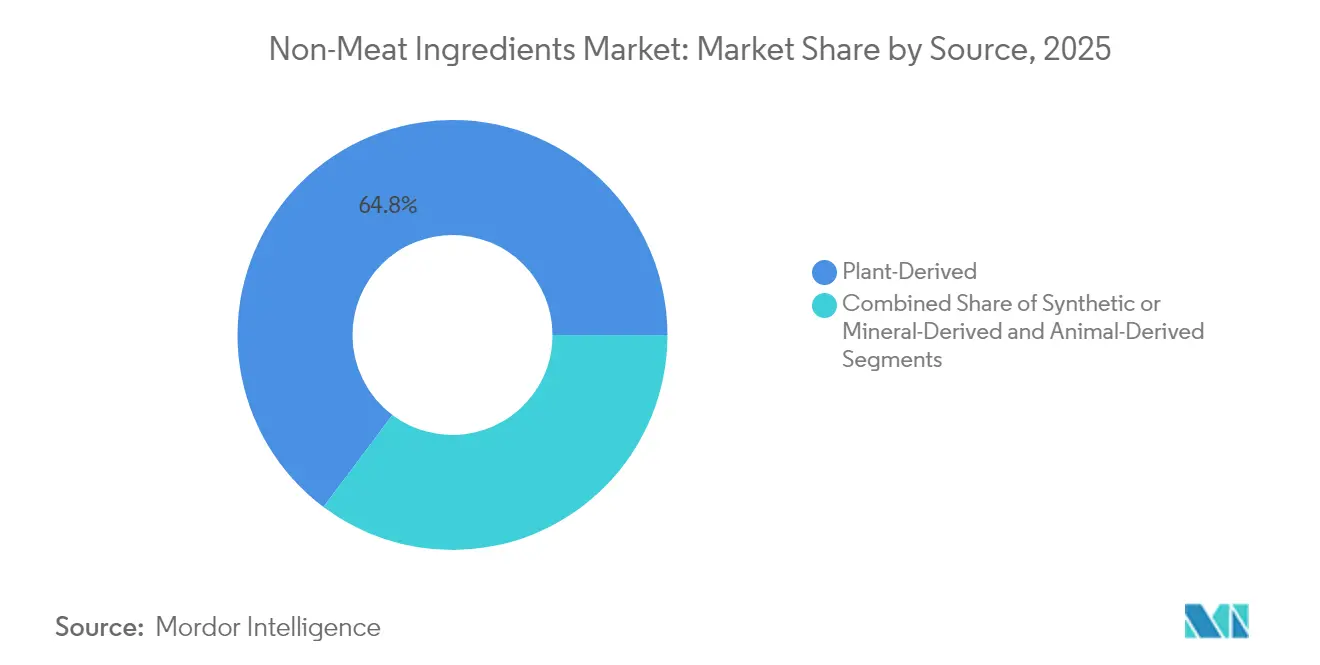

- Por fuente, los ingredientes de origen vegetal capturaron una participación del 64,75% del mercado de ingredientes no cárnicos en 2025, y se proyecta que el segmento registre la CAGR más rápida del 7,54% hasta 2031.

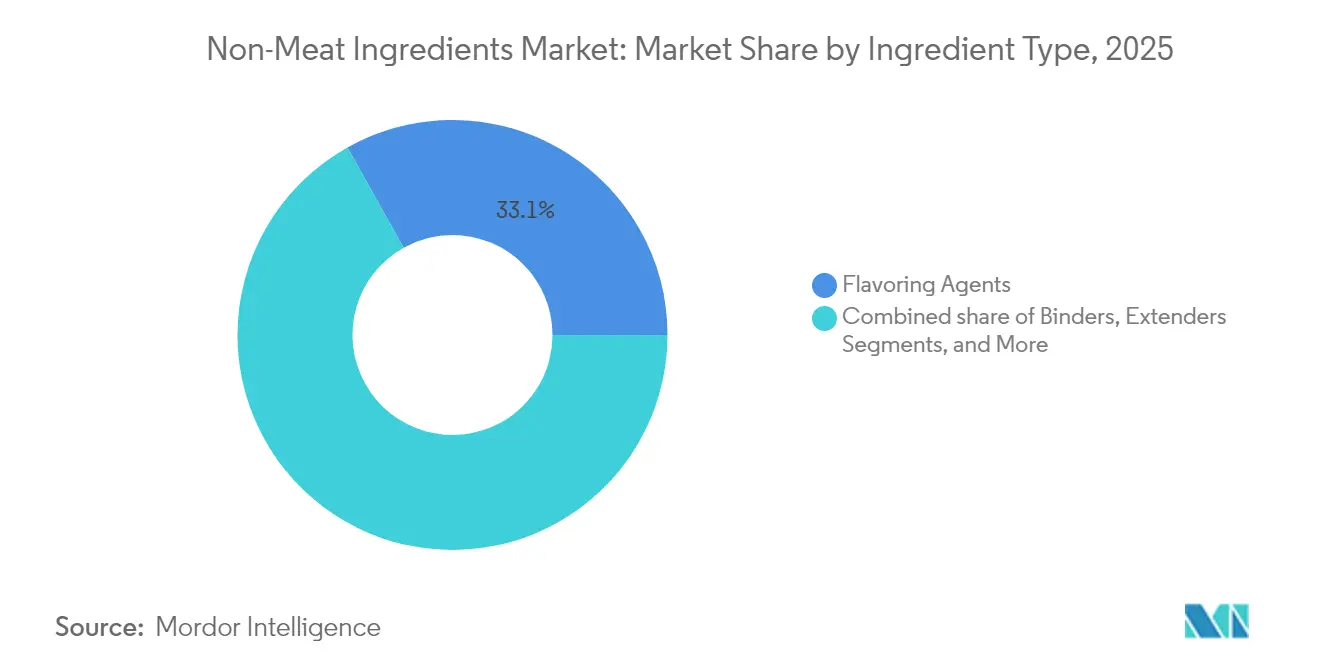

- Por tipo, los agentes aromatizantes lideraron con una participación de ingresos del 33,12% en 2025, mientras que los conservantes están posicionados para expandirse a la CAGR más alta del 6,08% hasta 2031.

- Por aplicación, los productos cárnicos procesados y curados representaron el 41,74% del mercado de ingredientes no cárnicos en 2025, mientras que las formulaciones de análogos cárnicos de origen vegetal avanzan a una CAGR del 8,02% entre 2026 y 2031.

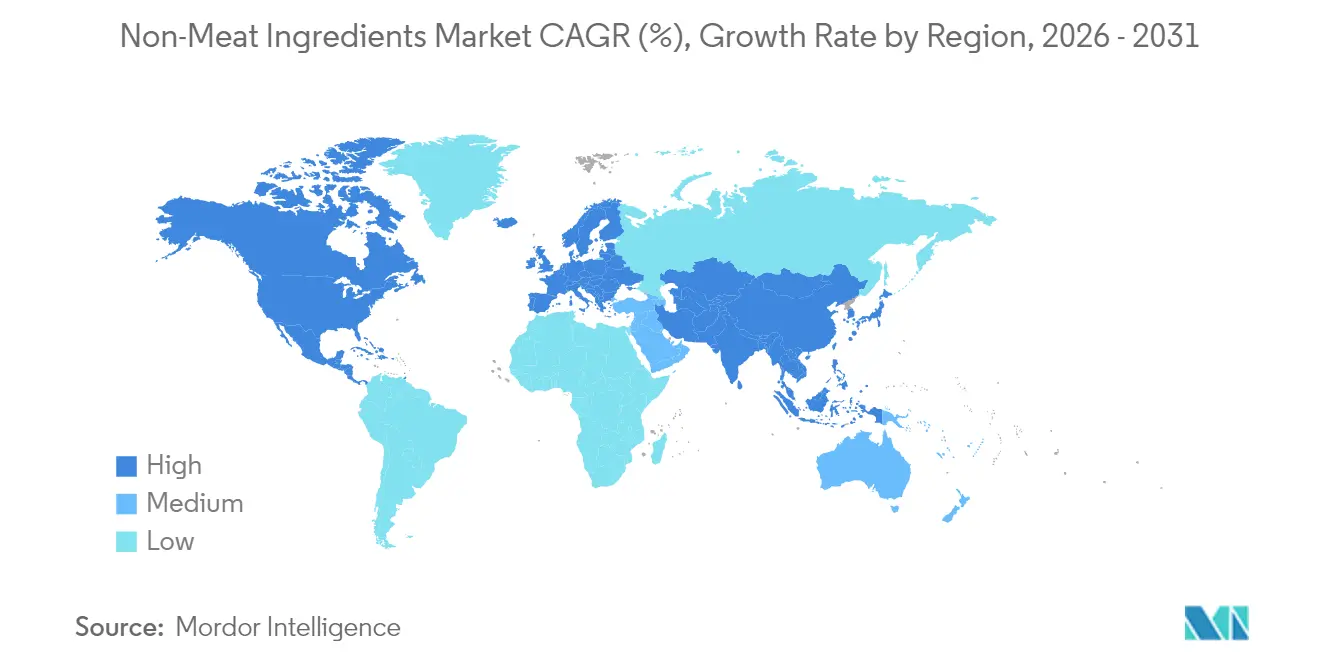

- Por geografía, América del Norte registró una participación de ingresos del 39,80% en 2025; se espera que Asia-Pacífico publique la CAGR más sólida del 6,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de ingredientes no cárnicos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente demanda de productos cárnicos procesados | +0.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (3-4 años) |

| Requisito de mayor vida útil de los productos cárnicos | +0.9% | Global, con impacto significativo en las regiones en desarrollo | Corto plazo (≤ 2 años) |

| Aumento del consumo de alimentos de conveniencia | +1.1% | América del Norte, Europa y centros urbanos en Asia-Pacífico | Mediano plazo (3-4 años) |

| Creciente preferencia por dietas ricas en proteínas | +1.2% | Global, con mayor impacto en economías desarrolladas | Largo plazo (≥ 5 años) |

| Creciente demanda de análogos cárnicos de origen vegetal | +1.1% | América del Norte, Europa y Asia-Pacífico urbano | Largo plazo (≥ 5 años) |

| Expansión del mercado de productos híbridos de carne y plantas | +0.9% | Europa, América del Norte y mercados emergentes en Asia-Pacífico | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de productos cárnicos procesados

El mercado global de carnes procesadas está experimentando un crecimiento significativo, impulsado por la evolución de las preferencias de los consumidores, la urbanización y las innovaciones en la producción. Los productos cárnicos procesados, como salchichas, tocino y fiambres, se han convertido en alimentos básicos en los países desarrollados, tal como destaca el USDA, mientras que el aumento de los ingresos disponibles y la urbanización en las regiones en desarrollo, según señala ONU-Hábitat, están impulsando la demanda de opciones convenientes y listas para consumir. Asia, que representa el 54% de la población urbana mundial, proyecta un crecimiento de su población urbana en 1.200 millones para 2050, amplificando aún más esta tendencia.[1]Programa de las Naciones Unidas para los Asentamientos Humanos, "Asia and the Pacific Region", www.unhabitat.org Además, los avances en ingredientes no cárnicos, incluidos aglutinantes, rellenos y potenciadores del sabor, han permitido a los fabricantes satisfacer las diversas preferencias de los consumidores mientras mantienen la calidad del producto y prolongan la vida útil. Los marcos regulatorios, como las normas de aditivos alimentarios de la Unión Europea, también han desempeñado un papel crucial en la promoción de la seguridad alimentaria y en el fomento de la adopción de técnicas de producción avanzadas. Estos factores subrayan colectivamente la naturaleza dinámica del mercado de carnes procesadas, donde la innovación y el cumplimiento normativo son fundamentales para abordar las demandas cambiantes de los consumidores y sostener el crecimiento del mercado.

Requisito de mayor vida útil de los productos cárnicos

El requisito de una mayor vida útil en los productos cárnicos es un impulsor significativo del mercado global de ingredientes no cárnicos. Los consumidores buscan cada vez más conveniencia y productos alimenticios de mayor duración, lo que lleva a los fabricantes a incorporar ingredientes no cárnicos como conservantes, estabilizadores y antioxidantes para mejorar la vida útil. Por ejemplo, el Departamento de Agricultura de los Estados Unidos (USDA) ha establecido directrices para el uso de aditivos alimentarios con el fin de garantizar la seguridad y la calidad en los productos cárnicos procesados [2]Departamento de Agricultura de EE.UU., "Food Safety and Inspection Service- Additives in Meat and Poultry Products'', www.fsis.usda.gov. De manera similar, la Autoridad Europea de Seguridad Alimentaria regula el uso de aditivos para mantener la integridad del producto y prolongar la vida útil. Estos marcos regulatorios fomentan la adopción de ingredientes no cárnicos, impulsando el crecimiento del mercado. Además, asociaciones como el Instituto Norteamericano de la Carne destacan la importancia de la extensión de la vida útil para reducir el desperdicio de alimentos y satisfacer las demandas de los consumidores, lo que respalda aún más la expansión del mercado.

Aumento del consumo de alimentos de conveniencia

El aumento del consumo de alimentos de conveniencia está impulsando el crecimiento del mercado. Según el Departamento de Agricultura de los Estados Unidos (USDA), la demanda de productos alimenticios listos para consumir y fáciles de preparar ha ido aumentando de manera constante debido a los cambios en los estilos de vida y las preferencias de los consumidores. Este cambio en el comportamiento del consumidor ha generado una mayor demanda de ingredientes no cárnicos, que desempeñan un papel crucial en la mejora del sabor, la textura, el valor nutricional y la vida útil de los productos alimenticios de conveniencia. Por ejemplo, los emulsionantes, estabilizadores y potenciadores del sabor se utilizan ampliamente en los alimentos procesados para satisfacer las expectativas de los consumidores en cuanto a calidad y conveniencia. Asociaciones como el Instituto de Tecnólogos Alimentarios (IFT) destacan la importancia de los ingredientes no cárnicos innovadores para satisfacer la creciente demanda de opciones alimentarias funcionales y convenientes [3]Instituto de Tecnólogos Alimentarios, "Meet the Next Generation of Plant-Based Meat", www.ift.org. Además, la Autoridad Europea de Seguridad Alimentaria (EFSA) ha participado activamente en la regulación y aprobación del uso de ingredientes no cárnicos para garantizar la seguridad y la calidad alimentaria, lo que respalda aún más el crecimiento de este segmento de mercado.

Creciente preferencia por dietas ricas en proteínas

La creciente preferencia por dietas ricas en proteínas es un impulsor significativo del mercado. Los consumidores buscan cada vez más fuentes alternativas de proteínas debido a preocupaciones de salud, preferencias dietéticas y consideraciones éticas. Según el Departamento de Agricultura de los Estados Unidos (USDA), la demanda de proteínas de origen vegetal ha crecido sustancialmente en los últimos años, impulsada por un cambio hacia hábitos alimenticios más saludables. Además, la Organización de las Naciones Unidas para la Agricultura y la Alimentación destaca que se espera que el consumo global de proteínas aumente de manera constante, lo que impulsa aún más la necesidad de ingredientes no cárnicos. Asociaciones como la Asociación de Alimentos de Origen Vegetal también han informado un aumento en la producción y el consumo de productos proteicos de origen vegetal, lo que refleja esta tendencia creciente. Este cambio está creando oportunidades para que los fabricantes innoven y amplíen sus carteras de productos para atender las preferencias cambiantes de los consumidores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Altos costes de producción de ingredientes no cárnicos que afectan al precio del producto y a la adopción en el mercado | -1.5% | Global, con mayor impacto en las economías en desarrollo | Mediano plazo (3-4 años) |

| Corta vida útil de los ingredientes no cárnicos naturales | -0.9% | Global, con impacto significativo en regiones con infraestructura de cadena de frío menos desarrollada | Corto plazo (≤ 2 años) |

| Dificultades técnicas para mantener una textura y sabor consistentes del producto | -0.7% | Global, con desafíos particulares en las formulaciones de origen vegetal | Mediano plazo (3-4 años) |

| Preocupaciones de los consumidores sobre los aditivos artificiales y conservantes en los alimentos procesados | -0.6% | Principalmente América del Norte y Europa, extendiéndose al Asia-Pacífico urbano | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Altos costes de producción de ingredientes no cárnicos que afectan al precio del producto y a la adopción en el mercado

El aumento de los costes de producción de los ingredientes no cárnicos está influyendo en el precio de los productos y frenando la adopción en el mercado, lo que obstaculiza el crecimiento del mercado. Por ejemplo, según el Departamento de Agricultura de los Estados Unidos, el coste de las proteínas de origen vegetal, un ingrediente no cárnico clave, ha ido aumentando de manera constante debido a las interrupciones en la cadena de suministro, los mayores precios de las materias primas y las presiones inflacionarias. Además, la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO) informa que la producción de proteínas alternativas, como las proteínas de guisante y soja, se ve muy afectada por los rendimientos agrícolas fluctuantes y el cambio climático, lo que genera una oferta inconsistente y un aumento de los costes. Estos desafíos se ven agravados por la alta inversión inicial requerida para la investigación y el desarrollo (I+D) con el fin de mejorar el sabor, la textura y el perfil nutricional de los ingredientes no cárnicos, lo que eleva aún más los gastos de producción. Como resultado, los fabricantes enfrentan dificultades para ofrecer productos a precios competitivos, lo que limita su capacidad para penetrar en mercados sensibles al precio. Estos factores obstaculizan colectivamente la adopción generalizada de ingredientes no cárnicos, particularmente en las economías emergentes donde la asequibilidad sigue siendo un factor crítico para los consumidores.

Corta vida útil de los ingredientes no cárnicos naturales

La corta vida útil de los ingredientes no cárnicos naturales actúa como una restricción significativa en el mercado global de ingredientes no cárnicos. Estos ingredientes son propensos al deterioro y la degradación en un período relativamente corto, lo que plantea desafíos para los fabricantes y proveedores en el mantenimiento de la calidad del producto y la reducción del desperdicio. Esta limitación impacta en la cadena de suministro y aumenta los costes operativos asociados al almacenamiento y el transporte, obstaculizando así el crecimiento del mercado. Además, la perecibilidad de estos ingredientes requiere el uso de técnicas avanzadas de conservación, lo que puede aumentar aún más los costes de producción. La corta vida útil también limita la escalabilidad de la producción y distribución, particularmente en regiones con infraestructura de almacenamiento en frío inadecuada. Como resultado, los fabricantes enfrentan dificultades para satisfacer la creciente demanda de ingredientes no cárnicos naturales al tiempo que garantizan una calidad consistente y minimizan las pérdidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de ingrediente: los agentes aromatizantes mantienen el liderazgo mientras los conservantes de etiqueta limpia aumentan

En 2025, los agentes aromatizantes tenían una participación del 33,12% del mercado, lo que subraya su papel fundamental en la satisfacción de la demanda de los consumidores de perfiles de sabor auténticos. Estos agentes son esenciales para mejorar el atractivo sensorial de los productos no cárnicos, garantizando que cumplan con las expectativas de sabor y calidad. Además, enmascaran eficazmente los sabores vegetales en los productos híbridos y mantienen una intensidad de sabor consistente durante los ciclos de congelación y descongelación, lo que es fundamental para preservar la calidad del producto durante el almacenamiento y la distribución. Su funcionalidad destaca su importancia a medida que los fabricantes continúan innovando para satisfacer las demandas en evolución de la industria alimentaria, particularmente en el contexto del desarrollo de productos de origen vegetal e híbridos.

El subsegmento de conservantes, con previsión de crecer a una CAGR del 6,08%, experimenta una demanda sólida impulsada por el cambio hacia soluciones sin sintéticos y de etiqueta limpia. Los consumidores favorecen cada vez más las alternativas naturales, lo que lleva a los fabricantes a desarrollar soluciones conservantes que prolonguen la vida útil al tiempo que se ajustan a las normas regulatorias y las preferencias de los consumidores por opciones alimentarias más saludables y sostenibles. Este cambio, junto con los avances en las tecnologías de ingredientes, está remodelando la dinámica del mercado. Los fabricantes están priorizando el desarrollo de ingredientes funcionales de alta calidad para atender las necesidades diversas y crecientes de la industria alimentaria, particularmente a medida que los productos de origen vegetal e híbridos ganan terreno.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: los productos cárnicos procesados tradicionales dominan mientras los análogos de origen vegetal se aceleran

Los productos cárnicos procesados y curados representaron una cuota de mercado del 41,74% en 2025. Dependen de aglutinantes que reemplazan a los fosfatos, agentes de curado naturales y sistemas antimicrobianos que preservan el color y el sabor. Las formulaciones de salmuera de etiqueta limpia han permitido a los productores declarar etiquetas sin nitritos sin comprometer los parámetros de seguridad. En la carne fresca, las marinadas que combinan enzimas, ácidos naturales y portadores de sabor están prolongando la vida útil en refrigeración y reduciendo la exudación. Estas soluciones multipropósito son fundamentales a medida que los minoristas imponen garantías de vida útil más estrictas.

Las aplicaciones de formulaciones de análogos cárnicos de origen vegetal, que crecen a una CAGR del 8,02%, dependen de mezclas de proteínas personalizadas, hidrocoloides y sistemas de aceites que imitan la sensación en boca de la grasa animal. La extrusión a alta presión alinea las fibras proteicas para producir integridad estructural en hamburguesas y salchichas que resisten las temperaturas de la parrilla. Las empresas de ingredientes con experiencia en el control de la oxidación lipídica están capitalizando la demanda de sistemas estables de aceites insaturados, lo que contribuye a un almacenamiento en congelación más prolongado. Este aumento en las aplicaciones de origen vegetal añade flujos de ingresos recurrentes y amplía la base de clientes para las empresas establecidas en el mercado de ingredientes no cárnicos para el procesamiento de carne.

Por fuente: los ingredientes de origen vegetal dominan y mantienen la trayectoria de crecimiento más rápida

En 2025, los insumos de origen vegetal capturaron una participación significativa del 64,75% del mercado, impulsados por un suministro constante de soja, guisante y otras legumbres emergentes. La creciente demanda de alternativas de origen vegetal en el procesamiento de carne ha sido un importante impulsor del crecimiento, ya que los fabricantes se centran cada vez más en satisfacer las preferencias de los consumidores por sustitutos cárnicos de alta calidad. Las investigaciones destacan que la combinación de proteínas vegetales con almidones nativos mejora la retención de agua y la elasticidad, factores críticos para mejorar la textura y la calidad de las hamburguesas reestructuradas. Estas innovaciones no solo abordan las expectativas de los consumidores, sino que también posicionan los insumos de origen vegetal como un componente clave en el mercado de ingredientes no cárnicos en evolución.

Los avances tecnológicos han fortalecido aún más el segmento de origen vegetal. Las técnicas de fraccionamiento mejoradas permiten ahora la producción de proteínas de haba y garbanzo de sabor neutro, lo que reduce la necesidad de sabores enmascarantes y disminuye los costes de formulación. Este desarrollo mejora tanto la calidad del producto como la eficiencia de costes para los fabricantes. Además, se espera que el aumento de la capacidad y la eficiencia en extrusoras y fermentadores respalde el crecimiento del segmento. Con una CAGR proyectada del 7,54%, los insumos de origen vegetal están preparados para desempeñar un papel cada vez más significativo en la configuración del mercado global de ingredientes no cárnicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

América del Norte lidera el mercado de ingredientes no cárnicos con una participación del 39,80% en 2025, impulsada por una infraestructura avanzada de procesamiento de alimentos y regulaciones estrictas que promueven ingredientes funcionales. Las crecientes preocupaciones de salud sobre las carnes procesadas impulsan la demanda de etiquetas limpias e ingredientes naturales. Estados Unidos lidera con un enfoque en ingredientes especializados que mejoran la nutrición y el atractivo sensorial. Canadá y México están ampliando las aplicaciones debido al creciente procesamiento de carne y la conciencia sobre la salud. La innovación apunta a ingredientes multifuncionales que abordan la conservación, la textura y la nutrición.

Europa, el segundo mercado más grande, está moldeado por estrictas regulaciones de aditivos y una fuerte demanda de productos de etiqueta limpia. La región lidera en productos cárnicos híbridos, combinando proteínas animales y vegetales. Alemania y el Reino Unido impulsan la adopción de ingredientes de origen vegetal, mientras que Francia y España se centran en conservantes naturales y potenciadores del sabor. Las fusiones y adquisiciones en el sector de ingredientes especializados están aumentando, con empresas de origen vegetal consolidándose tras la pandemia. Esta tendencia fomenta soluciones integradas para el procesamiento de carne.

Se proyecta que Asia-Pacífico crezca a una CAGR del 6,98% de 2026 a 2031, impulsada por la urbanización, el aumento del consumo de carne y la expansión del procesamiento de alimentos. China lidera con inversiones en tecnología alimentaria e ingredientes avanzados para la calidad y la seguridad, creando oportunidades para los proveedores de conservantes, potenciadores del sabor y modificadores de textura. India está emergiendo como un mercado clave, con empresas como Corbion expandiéndose a través de adquisiciones como Novotech. Corea del Sur impulsa la innovación en ingredientes funcionales basados en fermentación. América del Sur y Oriente Medio y África muestran un crecimiento constante, con Brasil y Sudáfrica avanzando debido a la expansión del procesamiento de carne y la creciente conciencia sobre la calidad alimentaria.

Panorama regulatorio

El entorno regulatorio para los ingredientes no cárnicos se centra en la autorización de aditivos y las normas de especificación, con un mayor escrutinio sobre hidrocoloides, colorantes e ingredientes novedosos utilizados para la textura, la estabilidad y la apariencia en productos cárnicos procesados y formulaciones análogas a base de plantas. En la Unión Europea, el Reglamento (CE) n.º 1333/2008 continúa rigiendo los aditivos alimentarios, mientras que el Reglamento (UE) 2026/196 de la Comisión actualizó las especificaciones de pureza y ciertos usos de múltiples aditivos a base de gomas (incluidos carragenina, goma garrofín, goma guar, goma arábiga, goma xantana y pectinas) y del octenil succinato sódico de almidón, con una disposición de agotamiento de existencias para los productos legalmente comercializados antes del 18 de agosto de 2026.

En los Estados Unidos, la supervisión abarca los marcos de la FDA para aditivos alimentarios y colorantes, junto con los controles vinculados a la FSMA, lo que aumenta la importancia de la trazabilidad y la documentación para el abastecimiento de ingredientes y el procesamiento posterior. La actividad de la FDA en materia de colorantes sigue siendo un punto clave de cumplimiento, ya que la agencia aprobó el azul de Gardenia (genipina) para uso alimentario en julio de 2025, al tiempo que señaló una eliminación gradual más rápida del FD&C Red No. 3. Paralelamente, las actualizaciones de las directrices de la EFSA en 2026 sobre los requisitos de datos para la evaluación de riesgos de aditivos alimentarios resaltan la necesidad de expedientes sólidos y una planificación más temprana para reformulaciones y nuevos sistemas funcionales.

Análisis de la cadena de valor

La cadena de valor comienza con materias primas agrícolas e industriales (soja, guisantes, legumbres, fuentes de almidón, gomas, sales, ácidos y extractos botánicos) y avanza mediante el procesamiento de ingredientes, como el fraccionamiento, la extracción, la fermentación/bioconversión y la texturización, para formar sistemas funcionales (saborizantes, aglutinantes, extensores, estabilizantes, colorantes y conservantes). Los proveedores de ingredientes de marca y los mezcladores especializados adaptan luego las soluciones para los procesadores de carne y los fabricantes de análogos a base de plantas, con ciclos de calificación centrados en el rendimiento sensorial, el rendimiento del producto y los objetivos de vida útil. La distribución generalmente abarca el suministro directo a procesadores de cuentas clave y la distribución regional para formuladores más pequeños, mientras que la cadena depende cada vez más de la documentación vinculada al estatus de aditivo, las especificaciones de pureza y los requisitos de etiquetado limpio de los clientes.

Los movimientos recientes apuntan a una regionalización continua y a asociaciones de capacidades en las etapas ascendentes e intermedias. Ingredion y Lantmannen iniciaron una colaboración a largo plazo en noviembre de 2024 para desarrollar aislados de proteína a base de guisante amarillo, vinculando el desarrollo de productos con nueva producción prevista en Suecia. Tate and Lyle se asoció con Manus en octubre de 2024 para ampliar el acceso a la estevia Reb M producida mediante bioconversión en una instalación en Augusta, Georgia, que utiliza plataformas de fabricación para asegurar el suministro y mantener un rendimiento constante. Las estrategias de abastecimiento también reflejan la volatilidad de la política comercial y los costos, ya que los cambios arancelarios de 2025 se citan como causa de la interrupción de insumos como la proteína de guisante para algunos compradores, impulsando la diversificación de orígenes, el suministro contratado y una gestión más estricta de las especificaciones para los ingredientes funcionales.

Panorama competitivo

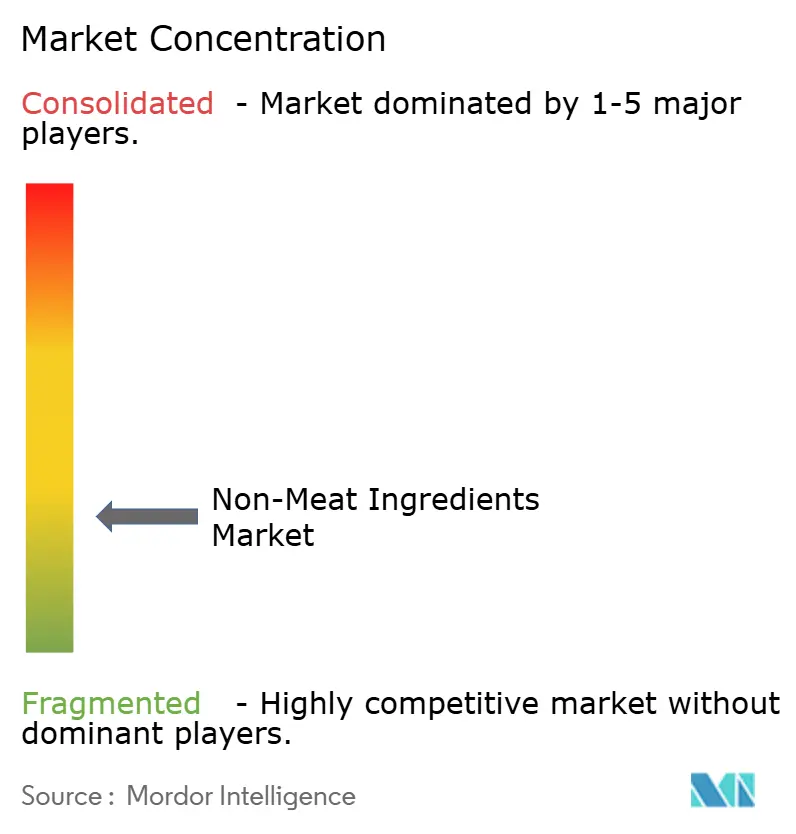

El mercado de ingredientes no cárnicos está fragmentado, con especialistas globales en ingredientes y empresas alimentarias diversificadas compitiendo en diversas categorías de productos. Este entorno competitivo impulsa a las empresas a diferenciarse a través de la consolidación estratégica. Las empresas están adquiriendo negocios complementarios para ampliar sus carteras, fortalecer su presencia en el mercado y satisfacer la creciente demanda de ingredientes no cárnicos innovadores. Este enfoque también les permite atender diversas aplicaciones, mejorando su valor para los usuarios finales.

La innovación es una estrategia clave en este mercado. Las empresas están invirtiendo en I+D para desarrollar sistemas de ingredientes propietarios que aborden múltiples funcionalidades, como la textura, el sabor y la vida útil. Las tecnologías avanzadas respaldan estos esfuerzos, ayudando a las empresas a satisfacer las preferencias de los consumidores y los estándares regulatorios. La colaboración con los fabricantes de alimentos también está aumentando, con soluciones codesarrolladas que se alinean con las tendencias del mercado y las demandas de los consumidores.

Las soluciones de sostenibilidad y etiqueta limpia están ganando prominencia a medida que las empresas responden a la demanda de los consumidores de transparencia y productos ecológicos. Las empresas están adoptando prácticas sostenibles y diversificando sus ofertas de productos para alinearse con estas preferencias. Las alianzas estratégicas y la expansión geográfica fortalecen aún más las posiciones en el mercado. El éxito en este dinámico panorama requiere adaptabilidad, iniciativas estratégicas y un fuerte enfoque en la innovación.

Líderes de la industria de ingredientes no cárnicos

Archer Daniels Midland Company

Kerry Group plc

DSM-Firmenich

International Flavors & Fragrances Inc.

Cargill, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La demanda de reformulación está abriendo espacio para sistemas de ingredientes que ofrecen funcionalidad de etiquetado limpio en carnes procesadas y en análogos a base de plantas, particularmente cuando los fabricantes necesitan reemplazar o reducir los aditivos tradicionales manteniendo estables la vida útil, la textura y el color. La actualización de la UE a las especificaciones de pureza de aditivos en el Reglamento (UE) 2026/196 de la Comisión crea un motor de cumplimiento concreto para los proveedores de hidrocoloides y almidones modificados, con el fin de renovar grados, validar especificaciones y apoyar a los clientes con documentación y orientación sobre aplicaciones. La publicación por parte de la EFSA de nuevas directrices en 2026 sobre los requisitos de datos para la autorización de aditivos alimentarios aumenta aún más el énfasis en paquetes de evidencia sólidos, favoreciendo a los proveedores que puedan combinar el rendimiento funcional con expedientes listos para la normativa.

Las adiciones de capacidad y las asociaciones de plataformas también están ampliando la base de suministro abordable para proteínas y componentes funcionales utilizados en sistemas de ingredientes no cárnicos. En mayo de 2026, Bunge inauguró una instalación totalmente integrada de concentrado de proteína de soja y concentrado de proteína de soja texturizada en Morristown, Indiana, lo que añade disponibilidad a escala industrial para aplicaciones cárnicas y análogas, mejorando la consistencia de abastecimiento para los formuladores. En julio de 2026, The EVERY Company se asoció con ADM para comenzar la producción a escala comercial de proteína de huevo libre de origen animal (OvoPro) en la planta de ADM en Clinton, Iowa, ampliando el conjunto de herramientas para formulaciones híbridas y alternativas que necesitan funcionalidad de unión y espumado similar a la del huevo sin insumos animales convencionales. Junto con la expansión del procesamiento localizado, como la inversión de Bankom en el procesamiento de soja y proteína de soja texturizada en Serbia, estos anuncios respaldan las oportunidades para que los proveedores ofrezcan sistemas de ingredientes producidos regionalmente y conformes con las especificaciones para grandes procesadores y marcas emergentes a base de plantas.

Desarrollos recientes del sector

- Julio de 2026: Archer Daniels Midland (ADM) se asoció con The EVERY Company para comenzar la producción a escala comercial de proteína de huevo libre de origen animal (OvoPro) en la planta de ADM en Clinton, Iowa, utilizando fermentación de precisión. El movimiento amplía el conjunto de ingredientes funcionales para aplicaciones de unión y espumado relevantes para formulaciones proteicas híbridas y alternativas, aprovechando la infraestructura industrial establecida para lograr escala.

- Abril de 2026: Kerry Group inauguró un centro de fabricación biotecnológica ampliado en Carrigaline, Irlanda, aumentando la capacidad de producción de enzimas lactasa utilizadas en productos lácteos sin lactosa y con azúcar reducido. La expansión refuerza la capacidad de Kerry para suministrar ingredientes enzimáticos especializados de gran volumen, reforzando su posición en soluciones de ingredientes funcionales que apoyan la reformulación y el rendimiento del proceso.

- Febrero de 2024: Kemin Industries adquirió GLF Ingredienti Alimentari, un especialista en ingredientes funcionales con sede en Parma, Italia, para reforzar su presencia en el sector cárnico de EMEA. La adquisición añadió experiencia en formulación de mezclas funcionales y mejora del rendimiento, apoyando una venta de soluciones más amplia a procesadores de carne que dependen de sistemas de ingredientes no cárnicos para la textura, la estabilidad y la eficiencia del proceso.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado hace seguimiento del valor de los ingredientes no cárnicos utilizados para formular productos cárnicos y similares a la carne, principalmente para aglutinación, sabor, color, conservación y textura, y se mide como los ingresos generados por las ventas de ingredientes en las principales regiones.

Exclusiones de alcance: no contabilizamos la carne fresca, los productos cárnicos preparados vendidos a consumidores ni los ingresos de comidas de servicios de alimentación, ya que solo se dimensionan las ventas a nivel de ingrediente.

Descripción general de la segmentación

- Por tipo

- Agentes aromatizantes

- Aglutinantes

- Extensores

- Rellenos

- Agentes colorantes

- Conservantes

- Sal

- Otros

- Aplicación

- Productos cárnicos procesados y curados

- Productos cárnicos frescos

- Productos cárnicos marinados y sazonados

- Productos cárnicos congelados

- Formulaciones de análogos cárnicos de origen vegetal

- Otros

- Por fuente

- De origen vegetal

- De origen sintético o mineral

- De origen animal

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado y elaborar los supuestos iniciales sobre la producción de carne procesada, la intensidad de uso de ingredientes y la dirección de los flujos comerciales. El trabajo de delimitación se basó en fuentes públicas como el USDA y otras agencias agrícolas nacionales, FAOSTAT, UN Comtrade, referencias del Codex Alimentarius y revistas de ciencia alimentaria revisadas por pares que analizan la funcionalidad y las tasas de uso de los ingredientes.

Para las verificaciones de realidad comercial, también revisamos informes anuales de empresas, presentaciones para inversores, hojas de especificaciones de productos y noticias públicas sobre adiciones de capacidad y medidas de precios. En algunos casos, se utilizaron suscripciones de pago para datos financieros de empresas y una base de datos de envíos de importación y exportación a nivel de envío para cotejar la presencia de proveedores y los patrones de envío. Estos ejemplos son solo ilustrativos, y también se consultaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con proveedores de ingredientes, distribuidores, procesadores y compradores técnicos que especifican aglutinantes, extensores, colorantes, saborizantes y conservantes para las formulaciones. Los aportes de los encuestados se utilizaron para confirmar las reglas de inclusión, mapear las tasas de uso típicas por aplicación y poner a prueba el movimiento de precios y la sustitución entre fuentes de origen vegetal, animal y sintético o mineral en todas las regiones.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Altos ejecutivos: 13% | APAC: 49% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 36% | EMEA: 31% |

| Actores más pequeños: 16% | Gerentes: 51% | Américas: 20% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comenzó a partir de una reconstrucción descendente en la que la producción de carne procesada y productos relacionados por región se combinó con tasas de uso típicas de ingredientes y factores de conversión, y luego se tradujo en valor utilizando precios específicos de cada región. Para mantener el modelo práctico, tratamos la mezcla de aplicaciones como un factor clave, ya que las líneas de carne procesada fresca, carne cocida, salchichas y productos listos para comer requieren distintos niveles de aglutinantes, extensores, saborizantes y conservantes.

Luego corroboramos los totales con aproximaciones ascendentes selectivas, como la consolidación de una muestra de ingresos de proveedores por familias de ingredientes, la verificación del rendimiento de los distribuidores y la validación del precio implícito por kilogramo frente a las cotizaciones recopiladas durante las entrevistas. Cuando surgía una brecha de datos a nivel de país, utilizamos indicadores indirectos como los flujos comerciales, las señales de capacidad de procesamiento de carne y las tendencias de consumo de carne envasada, seguido de una revisión con expertos regionales.

Para la elaboración de pronósticos, se utilizó un análisis de escenarios, ya que los cambios en la demanda generalmente están vinculados a los volúmenes de carne procesada, la presión de reformulación y la sensibilidad al precio, que no se mueven de forma lineal. Las variables monitoreadas para las perspectivas incluyeron el crecimiento de la producción de carne procesada, el desplazamiento de la participación hacia productos convenientes y congelados, la presión regulatoria sobre aditivos específicos, la sustitución entre soluciones naturales y sintéticas, y la trayectoria de precios esperada para los principales insumos de ingredientes.

Validación de datos y ciclo de actualización

Los resultados del modelo se pusieron a prueba frente a señales independientes, como la dirección del comercio, la intensidad implícita de ingredientes por tonelada de producción procesada y los comentarios sobre la capacidad de los proveedores recopilados durante las entrevistas. Si una variación parecía demasiado grande para una región o grupo de ingredientes, revisamos las reglas de delimitación, reconsideramos la lógica de precios y luego volvimos a contactar a un pequeño grupo de encuestados para confirmar si se había producido un cambio estructural.

Antes de la aprobación final, la construcción se revisa por etapas, incluidas verificaciones entre pares sobre los supuestos y una revisión final de valores atípicos y coherencia de divisas. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos significativos, como cambios normativos, expansiones importantes de capacidad o variaciones bruscas en los costos de insumos, seguidas de una revisión final por parte de un analista antes de la entrega.

Comparación del tamaño del mercado de ingredientes no cárnicos de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas para los ingredientes no cárnicos pueden diferir incluso cuando se utilizan las mismas palabras, porque las empresas establecen los límites de manera diferente y luego aplican sus propios supuestos de precio, año y mezcla de aplicaciones. En este estudio, mantuvimos el modelo vinculado al valor de las ventas de ingredientes y lo verificamos frente a señales de demanda repetibles, de modo que la cifra final se pueda rastrear hasta datos de entrada claros.

Las señales de producción de carne procesada y las verificaciones de las tasas de uso de ingredientes son los puntos de evidencia que mantienen la estimación de Mordor Intelligence anclada a los ingresos a nivel de ingrediente, en lugar de estar inflada al contabilizar el valor de los alimentos terminados o cestas de aditivos más amplias. Otras estimaciones también pueden variar debido a la elección del año base, la forma en que se agrupan los ingredientes sintéticos frente a los naturales y la manera en que se maneja el momento de conversión de divisas para los totales multirregionales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 45,08 mil millones de USD (2026) | |

| Consultora Global A | 41,20 mil millones de USD (2024) | Utiliza un año de valor anterior y una ventana de planificación diferente, y el límite suele estar anclado a una construcción de año base que puede subestimar la progresión posterior de precios y el cambio de mezcla hacia ingredientes de mayor funcionalidad. |

| Editorial del Sector B | 43,80 mil millones de USD (2025) | Aplica un horizonte más largo con una curva de crecimiento más alta, y puede contabilizar un conjunto más amplio de aditivos no cárnicos en todos los usos alimentarios, lo que cambia la cesta efectiva y eleva el valor en comparación con un alcance de formulación cárnica y similar a la carne. |

La dispersión en la tabla proviene principalmente de las diferencias en la selección del año, lo que se cuenta dentro de la cesta de ingredientes y la forma en que se proyectan los precios. Al mantener los supuestos vinculados a las tasas de uso, la mezcla de aplicaciones y las verificaciones de precios a nivel regional, la estimación se mantiene transparente, auditable y más fácil de reproducir cuando aparecen nuevos datos.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de ingredientes no cárnicos para el procesamiento de carne?

El mercado se sitúa en 45.080 millones de USD en 2026 y se proyecta que aumente a 56.610 millones de USD en 2031.

¿Qué tipo de ingrediente tiene la mayor participación en la actualidad?

Los agentes aromatizantes lideran con el 33,12% de los ingresos globales en 2025, lo que refleja su importancia en la diferenciación del sabor.

¿Qué segmento de aplicación crece más rápido?

Se prevé que las formulaciones de análogos cárnicos de origen vegetal registren una CAGR del 8,02% de 2026 a 2031.

¿Qué región verá la expansión más rápida hasta 2031?

Se espera que Asia-Pacífico registre la CAGR más sólida del 6,98% debido al aumento del consumo de carne y la capacidad de procesamiento.

Última actualización de la página el: