Tamaño y Participación del Mercado de Ingredientes de Malta

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.02% CAGR |

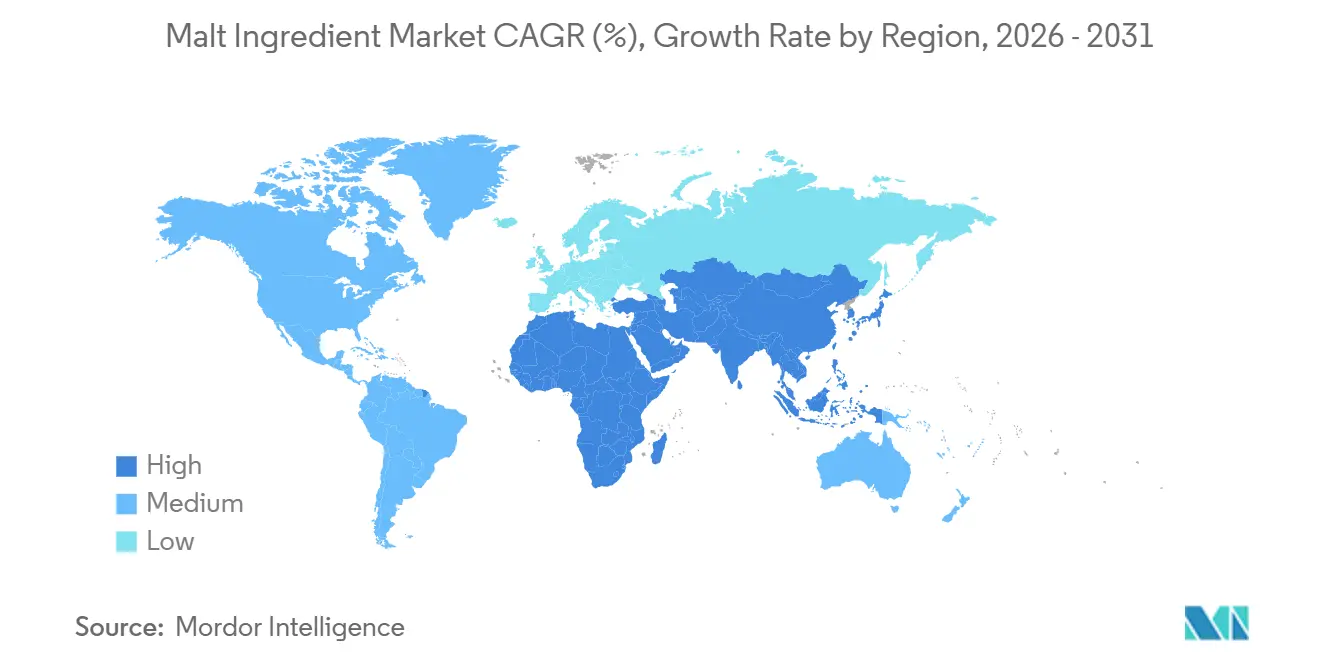

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

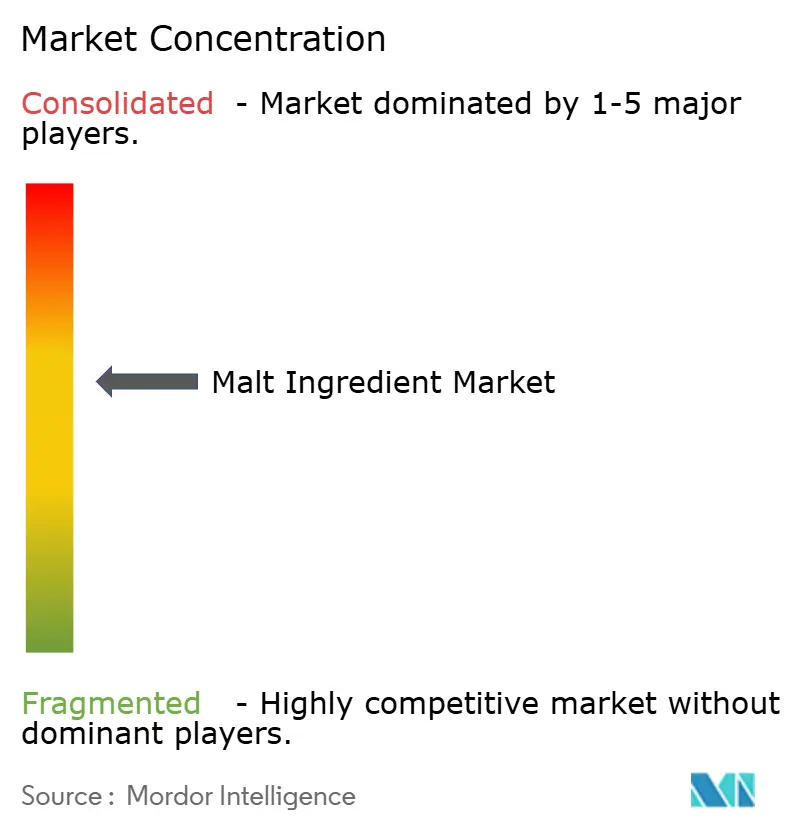

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes de Malta por Mordor Intelligence

El tamaño del mercado de ingredientes de malta fue valorado en USD 8,83 mil millones en 2025 y se estima que crecerá desde USD 9,03 mil millones en 2026 hasta alcanzar USD 10,47 mil millones en 2031, a una CAGR del 3,02% durante el período de pronóstico (2026-2031). Este crecimiento está respaldado por la demanda constante de edulcorantes de etiqueta limpia, bebidas de malta no alcohólicas formuladas con precisión e ingredientes alimentarios multifuncionales. Los cerveceros artesanales están cambiando cada vez más hacia perfiles de trigo más ligeros y granos especiales, mientras que los grandes cerveceros gestionan la volatilidad del precio de la cebada mediante contratos plurianuales y diversificación varietal. Las primas por certificación orgánica, que típicamente oscilan entre USD 800 y USD 900 por tonelada por encima de los grados convencionales, están incentivando a los malteadores con integración vertical a invertir en instalaciones de almacenamiento y procesamiento segregadas. En la región de Asia-Pacífico, los importadores están fortaleciendo sus relaciones de suministro con Australia y Canadá debido al aumento de la producción de cerveza y la fragmentada capacidad de malteado doméstica. Además, las herramientas de agronomía digital que monitorean los flujos de carbono y nitrógeno en el suelo están siendo ampliamente adoptadas, contribuyendo a reducir las emisiones de Alcance 1 y Alcance 2. Esta adopción también está ampliando la brecha de sostenibilidad entre los productores a gran escala y los especialistas regionales.

Conclusiones Clave del Informe

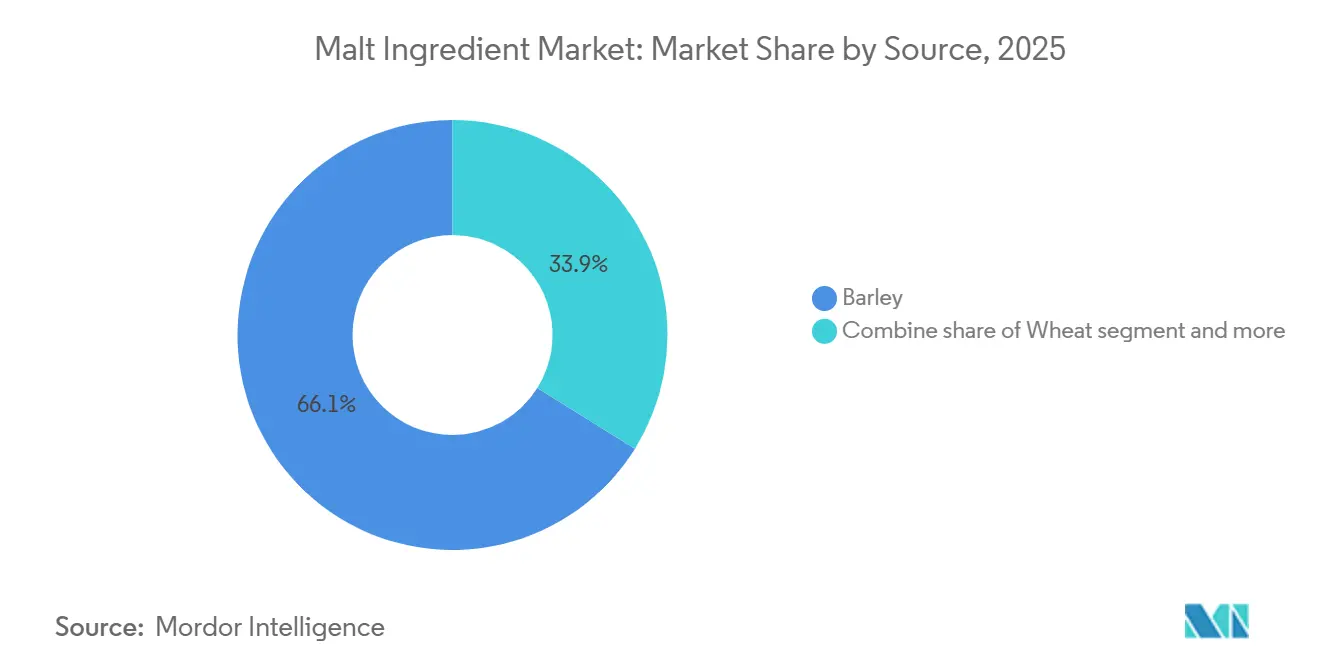

- Por fuente, la cebada capturó el 66,13% de la participación del mercado de ingredientes de malta en 2025, mientras que el trigo registrará el crecimiento más rápido con una CAGR del 3,98% hasta 2031.

- Por naturaleza, los grados convencionales representaron el 79,40% del tamaño del mercado de ingredientes de malta en 2025; las variantes orgánicas están en camino de expandirse a una CAGR del 4,13% hasta 2031.

- Por aplicación, las bebidas alcohólicas representaron el 46,82% del volumen en 2025, mientras que se prevé que el segmento de la industria alimentaria crezca a una CAGR del 4,32% hasta 2031.

- Por geografía, Europa retuvo el 35,32% de la participación del mercado de ingredientes de malta en 2025, pero se proyecta que Asia-Pacífico avance a una CAGR del 3,92% en el mismo horizonte.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ingredientes de Malta

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de agentes edulcorantes y aromatizantes naturales y de etiqueta limpia | +0.5% | Global | Mediano plazo (2-4 años) |

| Crecimiento de la cerveza artesanal, la elaboración especializada y la destilación | +0.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Uso creciente de ingredientes de malta en bebidas de malta no alcohólicas | +0.6% | Global, con ganancias tempranas en Europa y América del Norte | Mediano plazo (2-4 años) |

| Beneficios funcionales y nutricionales que impulsan el uso en alimentos orientados a la salud | +0.4% | América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de las aplicaciones en panadería y confitería | +0.3% | Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Preferencia del consumidor por ingredientes tradicionales y de herencia | +0.2% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de agentes edulcorantes y aromatizantes naturales y de etiqueta limpia

La presión regulatoria y el escepticismo de los consumidores hacia los aditivos sintéticos están impulsando la adopción de extractos de malta en las formulaciones alimentarias convencionales. La FDA ha otorgado el estatus de Generalmente Reconocido como Seguro (GRAS) a la malta, el jarabe de malta y la maltodextrina, permitiendo su uso en categorías de panadería, lácteos y bebidas sin requerir aprobaciones adicionales. El producto SweetPure M de Cargill, una mezcla de jarabe de malta de trigo y cebada, proporciona aproximadamente el 40% de la dulzura de la sacarosa y ofrece beneficios como el dorado enzimático y la retención de humedad. Estos atributos permiten a los panaderos reducir el contenido de azúcar sin comprometer la textura. Malt Products Corporation ha invertido USD 50 millones en mejoras de capacidad, incluida una planta de secado por aspersión de USD 15 millones, para atender la creciente demanda de marcas de snacks orgánicos que buscan alternativas al jarabe de maíz de alta fructosa. Además, el Reglamento de la Unión Europea 1169/2011 exige transparencia en los ingredientes en el frente del envase, acelerando los esfuerzos de reformulación entre los confiteros. La malta, considerada un ingrediente de herencia, se alinea tanto con el cumplimiento normativo como con los objetivos de marketing [1]Fuente: Unión Europea, "Reglamento (UE) N.º 1169/2011 del Parlamento Europeo y del Consejo," eur-lex.europa.eu.

Crecimiento de la cerveza artesanal, la elaboración especializada y la destilación

Los destiladores artesanales y las microcervecerías se centran en la importancia del terruño y el origen de los ingredientes, lo que ha generado una demanda de maltas especiales que los proveedores de productos básicos no pueden satisfacer. En los Estados Unidos, había 2.800 destiladores artesanales activos en agosto de 2024. Sin embargo, los volúmenes totales de cajas disminuyeron un 6,1% interanual hasta 12,7 millones de cajas, lo que refleja un mercado en maduración y una competencia creciente. Mientras tanto, las exportaciones de whisky de Japón alcanzaron JPY 56,8 mil millones (USD 380 millones) en 2023, lo que representa un aumento del 21% en comparación con el año anterior. Este crecimiento se atribuye al interés global en maltas individuales de edición limitada que dependen de variedades específicas de cebada y técnicas tradicionales de malteado en suelo [2]Fuente: American Craft Spirits Association, "Informe de Mercado 2024," americancraftspirits.org. Un estudio realizado por la Universidad Estatal de Pensilvania encontró que el 66% de los cerveceros artesanales están dispuestos a pagar una prima por la cebada de origen local, mientras que el 75% está dispuesto a hacerlo por frutas cultivadas dentro de su estado. Esto subraya la influencia del neolocalismo en las estrategias de aprovisionamiento. Además, la Reinheitsgebot alemana, también conocida como la Ley de Pureza de la Cerveza Alemana, promulgada en 1516, restringe los ingredientes de la cerveza a cebada, lúpulo, agua y levadura. Esta regulación continúa apoyando la demanda tradicional de malta, incluso cuando Alemania exporta aproximadamente 1,5 mil millones de litros de cerveza anualmente.

Uso creciente de ingredientes de malta en bebidas de malta no alcohólicas

La cerveza sin alcohol ha experimentado un crecimiento significativo, lo que ha incentivado a los malteadores a innovar y crear productos que conserven la sensación en boca y la complejidad del sabor sin depender de los efectos enmascaradores del etanol. Heineken 0.0 se ha expandido con éxito a más de 50 mercados, mientras que Athletic Brewing Company alcanzó una valoración de USD 800 millones en 2023, con una producción anual superior a 500.000 barriles. Este crecimiento pone de manifiesto que las variantes de cerveza sin alcohol ya no están confinadas a mercados de nicho y tienen el potencial de una aceptación y escalabilidad generalizadas. Las maltas especiales, como las maltas de caramelo, chocolate y tostadas, desempeñan un papel crucial al proporcionar compuestos de reacción de Maillard que replican el perfil sensorial de la cerveza tradicional. Este es un desafío técnico que la malta de cebada estándar no puede abordar de manera efectiva. Erdinger Alkoholfrei, la cerveza de trigo sin alcohol líder de Alemania, incorpora formulaciones isotónicas enriquecidas con vitaminas del grupo B que están naturalmente presentes en la malta. Este enfoque posiciona la bebida como una opción ideal para la recuperación post-ejercicio, atrayendo a los consumidores preocupados por la salud.

Beneficios funcionales y nutricionales que impulsan el uso en alimentos orientados a la salud

El extracto de malta proporciona vitaminas esenciales B1, B2, B3 y B6, junto con minerales importantes como magnesio, fósforo y hierro, lo que lo convierte en un ingrediente altamente beneficioso en productos de nutrición deportiva y fórmulas infantiles. Estos nutrientes contribuyen al metabolismo energético, la función muscular y la salud en general, mejorando el perfil nutricional de los productos en los que se utiliza el extracto de malta. El polvo de malta diastásica contiene enzimas activas de alfa-amilasa y beta-amilasa, que desempeñan un papel crucial en la mejora de la conversión del almidón durante la fermentación. Esta actividad enzimática es particularmente valiosa para los panaderos artesanales, ya que ayuda a mejorar la extensibilidad de la masa, mejora la estructura de la miga y contribuye a la textura y calidad general de los productos horneados. La malta no diastásica, que se somete a tratamiento térmico para desactivar las enzimas, cumple múltiples funciones, incluida la de actuar como colorante natural y humectante en galletas y crackers. Al retener la humedad y mejorar la textura, contribuye a extender la vida útil de estos productos entre un 15% y un 20% en comparación con las formulaciones que dependen únicamente del azúcar refinado. Además, la investigación emergente sobre los oligosacáridos de malta destaca su potencial prebiótico, que podría favorecer la salud intestinal al promover el crecimiento de bacterias intestinales beneficiosas. Sin embargo, los ensayos clínicos que exploran estos beneficios siguen siendo limitados, y las vías regulatorias para fundamentar las declaraciones de propiedades saludables aún son inciertas, lo que requiere mayor investigación y validación.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuación de los precios de las materias primas y presión sobre los costos de insumos | -0.4% | Global | Corto plazo (≤ 2 años) |

| Competencia de edulcorantes alternativos y fuentes de carbohidratos | -0.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Riesgo de alérgenos y preocupaciones relacionadas con el gluten | -0.2% | Global | Mediano plazo (2-4 años) |

| Escrutinio regulatorio sobre bebidas alcohólicas en algunas regiones | -0.2% | Oriente Medio y mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuación de los precios de las materias primas y presión sobre los costos de insumos

La producción mundial de cebada disminuyó a 145 millones de toneladas en el año agrícola 2024-2025, en comparación con 155 millones de toneladas en la temporada anterior. Esta disminución condujo a un suministro más ajustado de cebada de grado malteador, elevando los precios a USD 250-350 por tonelada, frente a USD 200-280 en 2023. La Unión Europea cosechó 47,8 millones de toneladas de cebada en 2024, lo que representa una disminución interanual del 6%, ya que las condiciones de sequía en Francia y Alemania redujeron los rendimientos. Canadá, el mayor exportador mundial de cebada, también enfrentó desafíos debido a la volatilidad climática. Mientras tanto, la reanudación de las exportaciones de cebada de Australia a China, tras el levantamiento de una restricción comercial de tres años en 2023, solo compensó parcialmente los déficits de suministro global. Los mayores costos de fertilizantes y energía añadieron presión sobre los márgenes, con los precios de los fertilizantes nitrogenados manteniéndose entre un 40% y un 50% por encima de los niveles anteriores a 2021 a pesar de las recientes caídas. Los malteadores con contratos de cebada a largo plazo e integración vertical en operaciones agrícolas estaban mejor equipados para gestionar estos desafíos. Sin embargo, los actores regionales más pequeños experimentaron una compresión de márgenes de 200 a 300 puntos básicos durante los aumentos de precios al contado. Se estima que esta restricción reducirá el crecimiento de referencia en 0,4 puntos porcentuales, con impactos a corto plazo que afectan principalmente a las regiones que dependen de la cebada importada.

Competencia de edulcorantes alternativos y fuentes de carbohidratos

La stevia, la fruta del monje, la alulosa y el eritritol proporcionan dulzura sin calorías, una característica que los extractos de malta no pueden replicar, lo que lleva a la fragmentación dentro del mercado de edulcorantes naturales. Los extractos de malta ofrecen aproximadamente entre el 40% y el 50% de la dulzura de la sacarosa, lo que requiere niveles de uso más altos, lo que a su vez aumenta los costos de formulación. Sin embargo, los extractos de malta ofrecen ventajas funcionales como el dorado enzimático, la retención de humedad y la mejora de la textura, que los edulcorantes de alta intensidad no ofrecen. Esto posiciona a los extractos de malta como ingredientes complementarios en lugar de sustitutos directos. En respuesta a estas dinámicas, los desarrolladores de productos de panadería y confitería combinan cada vez más extractos de malta con stevia o fruta del monje para lograr los niveles de dulzura deseados mientras mantienen la funcionalidad esencial del proceso. Este enfoque estratégico ayuda a sostener la demanda de volúmenes de extracto de malta, pero limita la capacidad de aumentar los precios de manera significativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: La Dominancia de la Cebada Persiste en Medio del Impulso del Trigo

Se espera que la cebada represente el 66,13% del volumen basado en fuente en 2025, debido a su superior actividad enzimática, alto rendimiento de extracto fermentable y cadenas de suministro bien establecidas en Canadá, Australia, la Unión Europea y Argentina. Se anticipa que la malta de trigo crecerá a la tasa más rápida, con una Tasa de Crecimiento Anual Compuesta (CAGR) del 3,98% hasta 2031, impulsada por cerveceros artesanales que producen ales y lagers de cuerpo más ligero que atraen a los consumidores que están haciendo la transición desde el vino y los licores. La malta de centeno, conocida por sus notas fenólicas especiadas en la Roggenbier y el whisky de centeno, sigue siendo un segmento de nicho concentrado en Alemania y América del Norte. Al mismo tiempo, la malta de arroz está ganando terreno en la región de Asia-Pacífico para aplicaciones sin gluten, a pesar de ser un 17% más cara que la malta de cebada. Las maltas de sorgo, mijo, avena y maíz representan colectivamente menos del 5% del volumen global, pero se están expandiendo rápidamente en África y América del Norte, donde la prevalencia de la enfermedad celíaca y la demanda de etiquetado sin gluten están impulsando los esfuerzos de reformulación.

La malta de arroz ofrece entre 2 y 3 veces mayor rendimiento por hectárea en comparación con la cebada, reduciendo los requisitos de tierra entre un 50% y un 67% para volúmenes de extracto equivalentes. Esta ventaja de sostenibilidad se alinea con los objetivos de los cerveceros que apuntan a operaciones neutras en carbono. El Consejo Internacional de Granos prevé que el área de cebada se estabilice alrededor de 50 millones de hectáreas hasta 2031. Sin embargo, se espera que la volatilidad climática y la escasez de agua en las principales regiones productoras, incluidas Canadá, Australia y la Unión Europea, mantengan las primas de precio para la cebada de grado malteador y aceleren la diversificación hacia granos alternativos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Naturaleza: Las Primas Orgánicas Justifican los Costos de Certificación

La malta convencional representó el 79,40% del volumen en 2025, respaldada por prácticas agronómicas establecidas, menores costos de insumos y eficiencias en la cadena de suministro que las alternativas orgánicas aún no han logrado. Se proyecta que la malta orgánica crezca a una Tasa de Crecimiento Anual Compuesta (CAGR) del 4,13% hasta 2031, impulsada por la demanda de segmentos de cerveza premium y marcas de alimentos saludables dispuestas a pagar primas de precio de USD 800 a 900 por tonelada sobre los grados convencionales. El Programa Nacional Orgánico del Departamento de Agricultura de los Estados Unidos (USDA) y el Reglamento Orgánico de la Unión Europea 2018/848 requieren un período de transición de tres años para las tierras agrícolas que se convierten a la producción orgánica. Este requisito limita la flexibilidad del suministro y mantiene las primas de precio a pesar del aumento de la demanda [3]Fuente: Departamento de Agricultura de los Estados Unidos, Recursos Orgánicos para Granjas, Ranchos y Empresas,

ams.usda.gov.

Weyermann, un malteador especializado alemán, ha ampliado su cartera de maltas orgánicas para incluir variantes de caramelo, chocolate y tostadas, atendiendo a los cerveceros artesanales que ven la certificación orgánica como un diferenciador de marca capaz de respaldar primas de precio minorista del 10% al 15%. De manera similar, Simpsons Malt ha obtenido la certificación orgánica para sus productos malteados en suelo, combinando métodos de procesamiento tradicionales con credenciales de sostenibilidad. Estos productos alcanzan precios de USD 1.200 a 1.500 por tonelada en mercados de nicho de whisky y cerveza artesanal.

Por Aplicación: La Industria Alimentaria Supera a las Bebidas Alcohólicas

Las bebidas alcohólicas representaron el 46,82% del volumen de aplicación en 2025. Sin embargo, se proyecta que la industria alimentaria crezca a la tasa más rápida, con una Tasa de Crecimiento Anual Compuesta (CAGR) del 4,32% hasta 2031. Este crecimiento se atribuye a que las cadenas de panadería y los confiteros están reemplazando cada vez más los edulcorantes sintéticos por extractos de malta para cumplir con los requisitos de etiqueta limpia. La cerveza sigue siendo el subsegmento más grande dentro de las bebidas alcohólicas, utilizando aproximadamente el 85% de la malta asignada a esta categoría. A pesar de esto, los volúmenes de cerveza artesanal en los Estados Unidos disminuyeron entre un 1% y un 2% en 2024 debido a la saturación del mercado y la fatiga del consumidor.

El whisky y los licores consumen entre el 10% y el 12% de la malta utilizada en bebidas alcohólicas, con las exportaciones de whisky de Japón alcanzando JPY 56,8 mil millones (USD 380 millones) en 2023, lo que representa un aumento interanual del 21% a medida que los coleccionistas globales buscan maltas individuales de edición limitada. Se espera que las bebidas no alcohólicas, incluidas la cerveza sin alcohol y las bebidas de leche malteada, crezcan a una CAGR del 5% al 6%, impulsadas por consumidores preocupados por la salud menores de 35 años y la demanda de los mercados islámicos donde el consumo de alcohol está restringido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa mantuvo su posición como el segmento líder, representando el 35,32% del volumen geográfico en 2025. Esta dominancia está respaldada por la ley de pureza Reinheitsgebot de Alemania, promulgada en 1516, que restringe los ingredientes de la cerveza a cebada, lúpulo, agua y levadura, preservando así la demanda tradicional de malta. Alemania también exporta aproximadamente 1,5 mil millones de litros de cerveza anualmente. La cultura cervecera de Bélgica, reconocida como Patrimonio Cultural Inmaterial de la UNESCO en 2016, fortalece las asociaciones de los consumidores entre los métodos tradicionales de malteado y la autenticidad del producto. En el Reino Unido, el renacimiento de la cerveza artesanal continúa impulsando la demanda de maltas especiales producidas mediante malteado en suelo, una técnica intensiva en mano de obra que exige primas de USD 200 a 300 por tonelada. Además, las expansiones de Boortmalt en 2024 en Escocia añadieron 55.000 toneladas de capacidad en sus instalaciones de Buckie y Glenesk, mientras que su sitio irlandés de Minch ganó 20.000 toneladas. Estos desarrollos aumentaron colectivamente la capacidad del grupo a 3,0 millones de toneladas, reforzando la posición de Europa como el mayor centro de malteado del mundo.

Se proyecta que la región de Asia-Pacífico experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (CAGR) del 3,92% hasta 2031. Este crecimiento está impulsado por la producción anual de cerveza de China de 360 millones de hectolitros, las más de 350 cervecerías artesanales de India que se expanden a un ritmo del 25% al 30% anual, y las exportaciones de whisky de Japón, que alcanzaron JPY 56,8 mil millones (USD 380 millones) en 2023, lo que refleja un aumento interanual del 21%. En el Sudeste Asiático, el crecimiento de las clases medias y la urbanización están impulsando el consumo de cerveza en países como Vietnam, Tailandia e Indonesia. Sin embargo, la limitada capacidad de malteado doméstica en estas naciones requiere importaciones de Australia y Canadá, añadiendo entre USD 50 y 100 por tonelada en costos de flete y logística. En India, el sistema de licencias de alcohol estado por estado crea 28 regímenes regulatorios distintos, lo que aumenta los costos de distribución y retrasa el lanzamiento de productos entre 6 y 12 meses. A pesar de estos desafíos, los cerveceros artesanales se están enfocando en mercados metropolitanos como Bombay, Bangalore y Delhi, donde la aplicación regulatoria es más predecible.

América del Norte representó aproximadamente entre el 20% y el 22% del volumen global en 2025. Los Estados Unidos albergan 2.800 destiladores artesanales activos y más de 9.000 cervecerías artesanales. Sin embargo, la consolidación y la saturación del mercado llevaron a una disminución del 1% al 2% en los volúmenes de cerveza artesanal en 2024. En febrero de 2024, Rahr Corporation fusionó su división de malteado con Brewers Supply Group (BSG), optimizando las cadenas de suministro y enfatizando la necesidad de que los actores de nivel medio escalen o se especialicen para competir con los gigantes con integración vertical. Canadá, que suministra aproximadamente el 30% de las exportaciones mundiales de cebada malteadora, enfrentó desafíos debido a la volatilidad climática que redujo los rendimientos de 2024 y elevó los precios en la puerta de la granja. Este ajuste del suministro de malta en América del Norte llevó a los cerveceros a asegurar contratos plurianuales para mitigar los riesgos.

Panorama Competitivo

El mercado de ingredientes de malta muestra una consolidación moderada. Los cinco principales malteadores, incluidos Malteries Soufflet, Axereal, Cargill, Archer Daniels Midland y Malteurop, controlan colectivamente aproximadamente la mitad de la capacidad global. Al mismo tiempo, numerosos actores regionales se centran en atender segmentos artesanales y especiales de nicho. En noviembre de 2023, Malteries Soufflet adquirió United Malt Group por AUD 1,5 mil millones (USD 1,0 mil millones), creando una entidad combinada con una capacidad anual de malteado de 3,7 millones de toneladas. Esta adquisición reforzó su posición como el mayor malteador a nivel mundial y subrayó la importancia de las economías de escala y la integración vertical para mantener una ventaja competitiva.

Boortmalt opera 27 plantas de malteado en Europa, América del Norte, América del Sur y África, con una capacidad total superior a 3,0 millones de toneladas. La empresa lanzó la Serie de Malta Atlantis, que utiliza Tritordeum, un grano híbrido que combina trigo duro y cebada silvestre, para destacarse en el segmento de cerveza artesanal. La adopción de tecnología en el mercado se centra en asociaciones de agricultura de precisión. Por ejemplo, Simpsons Malt colabora con Yara y OCI para obtener fertilizantes bajos en carbono y utiliza la plataforma digital Xarvio de BASF para rastrear la procedencia de la cebada. Estas iniciativas han contribuido a reducir las emisiones de Alcance 1 y 2 en un 11% en comparación con los niveles de 2019.

Las oportunidades de crecimiento se concentran en áreas como la certificación orgánica, las alternativas sin gluten y las formulaciones de bebidas no alcohólicas. Sin embargo, la infraestructura orientada a productos básicos de los principales actores limita su capacidad para atender eficazmente la demanda de nicho. Los malteadores especializados más pequeños, como Weyermann, Simpsons, Muntons y Briess, pueden exigir primas de USD 200 a 400 por tonelada al ofrecer productos malteados en suelo, perfiles de tostado personalizados y soporte técnico que los grandes proveedores de productos básicos no pueden replicar fácilmente. Los disruptores emergentes, incluidos proveedores de enzimas como Novozymes, están permitiendo a los cerveceros reemplazar la malta de cebada con adjuntos como maíz, arroz y sorgo mientras mantienen los rendimientos de extracto fermentable. Esta innovación podría potencialmente reducir la demanda de malta en segmentos sensibles al costo. La integración vertical en la agricultura sigue siendo una prioridad estratégica, con empresas como Malteurop y Axereal contratando directamente con productores para asegurar cebada de grado malteador y mitigar la volatilidad de precios. Los malteadores más pequeños, que a menudo carecen de experiencia agronómica, enfrentan desafíos para adoptar este modelo. Los costos de cumplimiento regulatorio también favorecen a los actores más grandes, ya que cumplir con estándares como el Reglamento Orgánico de la Unión Europea 2018/848 y la certificación del Programa Nacional Orgánico del Departamento de Agricultura de los Estados Unidos (USDA) requiere líneas de producción dedicadas y auditorías de terceros. Estos requisitos resultan en gastos de capital que oscilan entre USD 2 millones y 5 millones por instalación.

Líderes de la Industria de Ingredientes de Malta

Malteries Soufflet

Cargill Inc.

Archer Daniels Midland Co.

Malteurop Groupe

Axereal

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Simpsons Malt Limited anunció que más de 120 agricultores contratados en el Grupo de Productores Strathclyde de Chivas Brothers lograron la primera verificación Gold de Evaluación de Sostenibilidad Agrícola al 100% del Reino Unido para trigo de destilación, garantizando grano de origen sostenible para la producción de whisky escocés en la Destilería Strathclyde.

- Marzo de 2025: Soufflet Malt y HEINEKEN Beverages anunciaron una asociación comercial en Sudáfrica, en virtud de la cual Soufflet Malt invertirá EUR 100 millones en una nueva instalación de malteado junto a la Cervecería Sedibeng de HEINEKEN para suministrar malta localmente para sus operaciones de elaboración de cerveza a partir de mediados de 2027, apoyando a los agricultores de cebada sudafricanos.

- Diciembre de 2024: Boortmalt anunció inversiones para expandir todas sus malterías escocesas, añadiendo 40.000 toneladas en Buckie y 15.000 toneladas en Glenesk. Las mejoras, previstas para entrar en funcionamiento a principios de 2026 utilizando la cosecha de cebada de 2025, apoyarán la demanda local de destilación y a los productores de cebada escoceses.

Alcance del Informe Global del Mercado de Ingredientes de Malta

La malta es un producto de grano que se utiliza como ingrediente clave en una amplia gama de alimentos y bebidas para añadir nutrientes y sabor al producto y como base para la fermentación.

El alcance del mercado de ingredientes de malta incluye la segmentación basada en varios criterios. Por fuente, el mercado se divide en cebada, trigo, centeno, arroz y otros. Por naturaleza, el mercado se categoriza en orgánico y convencional. Por aplicación, el mercado se segmenta en bebidas alcohólicas, bebidas no alcohólicas, la industria alimentaria, productos farmacéuticos, alimento animal y otros. El segmento de bebidas alcohólicas se subdivide a su vez en cerveza, whisky y licores, y otras bebidas alcohólicas. Geográficamente, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD y volumen en toneladas para todos los segmentos mencionados anteriormente.

| Cebada |

| Trigo |

| Centeno |

| Arroz |

| Otros |

| Orgánico |

| Convencional |

| Bebidas Alcohólicas | Cerveza |

| Whisky y Licores | |

| Otras Bebidas Alcohólicas | |

| Bebidas No Alcohólicas | |

| Industria Alimentaria | |

| Productos Farmacéuticos y Nutracéuticos | |

| Alimento Animal | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Fuente | Cebada | |

| Trigo | ||

| Centeno | ||

| Arroz | ||

| Otros | ||

| Por Naturaleza | Orgánico | |

| Convencional | ||

| Por Aplicación | Bebidas Alcohólicas | Cerveza |

| Whisky y Licores | ||

| Otras Bebidas Alcohólicas | ||

| Bebidas No Alcohólicas | ||

| Industria Alimentaria | ||

| Productos Farmacéuticos y Nutracéuticos | ||

| Alimento Animal | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ingredientes de malta?

El tamaño del mercado de ingredientes de malta está valorado en USD 9,03 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que registre una CAGR del 3,02%, alcanzando USD 10,47 mil millones en 2031.

¿Qué región crecerá más rápido?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 3,92%, impulsada por el aumento de la producción de cerveza y la limitada capacidad de malteado local.

¿Por qué están ganando terreno las maltas orgánicas?

Las marcas de cerveza premium y alimentos saludables pagan primas de USD 800-900 por tonelada por malta orgánica certificada para cumplir con los objetivos de sostenibilidad y etiqueta limpia.

¿Cómo están mitigando los malteadores la volatilidad del precio de la cebada?

Las empresas líderes aseguran contratos plurianuales con productores e invierten en variedades de cebada resistentes al clima mientras optimizan hornos de secado energéticamente eficientes.

Última actualización de la página el: