Tamaño y Cuota del Mercado de Robots Autónomos de Entrega

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

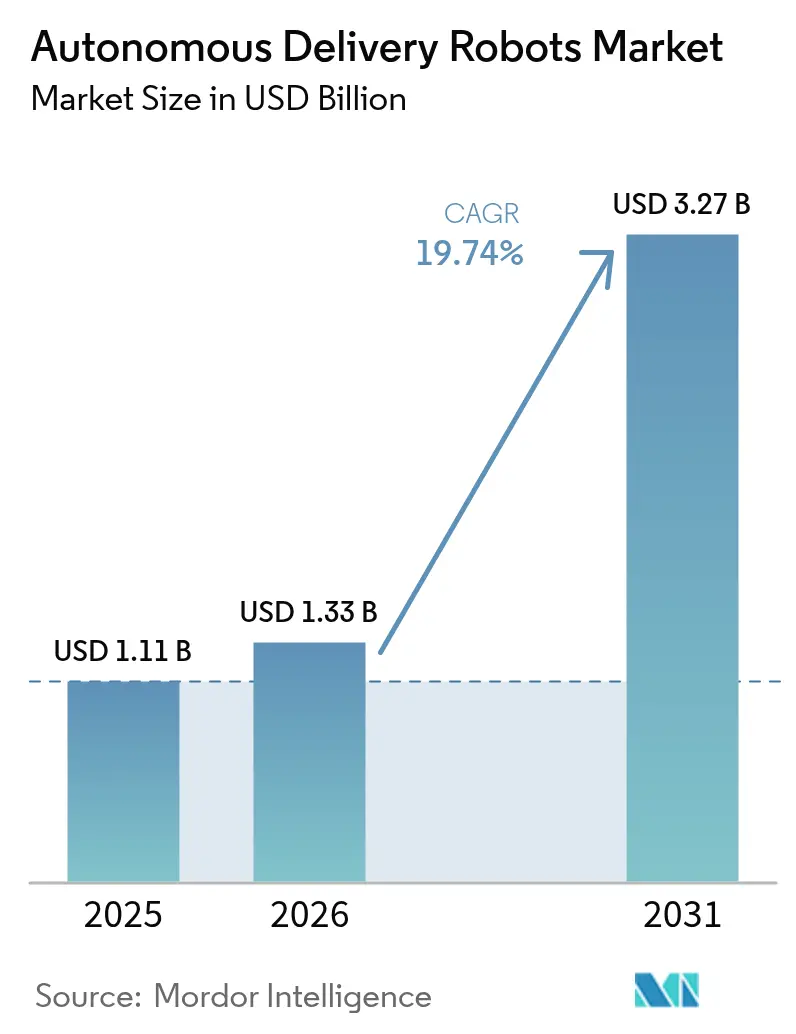

| Tamaño del Mercado (2026) | 1.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots Autónomos de Entrega por Mordor Intelligence

Se espera que el tamaño del mercado de robots autónomos de entrega crezca de USD 1,11 mil millones en 2025 a USD 1,33 mil millones en 2026, con una previsión de alcanzar USD 3,27 mil millones en 2031 a una CAGR del 19,74% durante 2026-2031. El crecimiento se sustenta en la creciente escasez de mano de obra, la rápida maduración tecnológica y las regulaciones favorables que facilitan los despliegues en aceras. Los principales inversores en logística continúan considerando la tecnología como de importancia estratégica; Amazon por sí sola apunta a un ahorro de automatización de USD 200 mil millones mediante soluciones robóticas. América del Norte lidera la adopción gracias a una cuota del 32,1% en 2024, mientras que Asia-Pacífico le sigue con un 25% a medida que el envejecimiento de la población incrementa la demanda de logística sanitaria sin contacto. Los robots exteriores para aceras dominan con una cuota del 58%, y las unidades híbridas todo terreno registran la CAGR más rápida del 27,8%, lo que señala una clara preferencia por plataformas que gestionen tanto rutas urbanas como interiores. La actividad competitiva sigue siendo intensa a medida que los especialistas respaldados por capital de riesgo amplían sus flotas en asociación con plataformas de entrega, mientras que los fabricantes de automóviles establecidos persiguen nichos sanitarios e industriales. Los obstáculos relacionados con los límites de carga útil y los elevados costes del LiDAR persisten, aunque la rápida caída de los precios de los sensores y las nuevas estrategias de participación comunitaria apuntan a una base de mercado potencial más amplia a lo largo del horizonte de previsión.

Conclusiones Clave del Informe

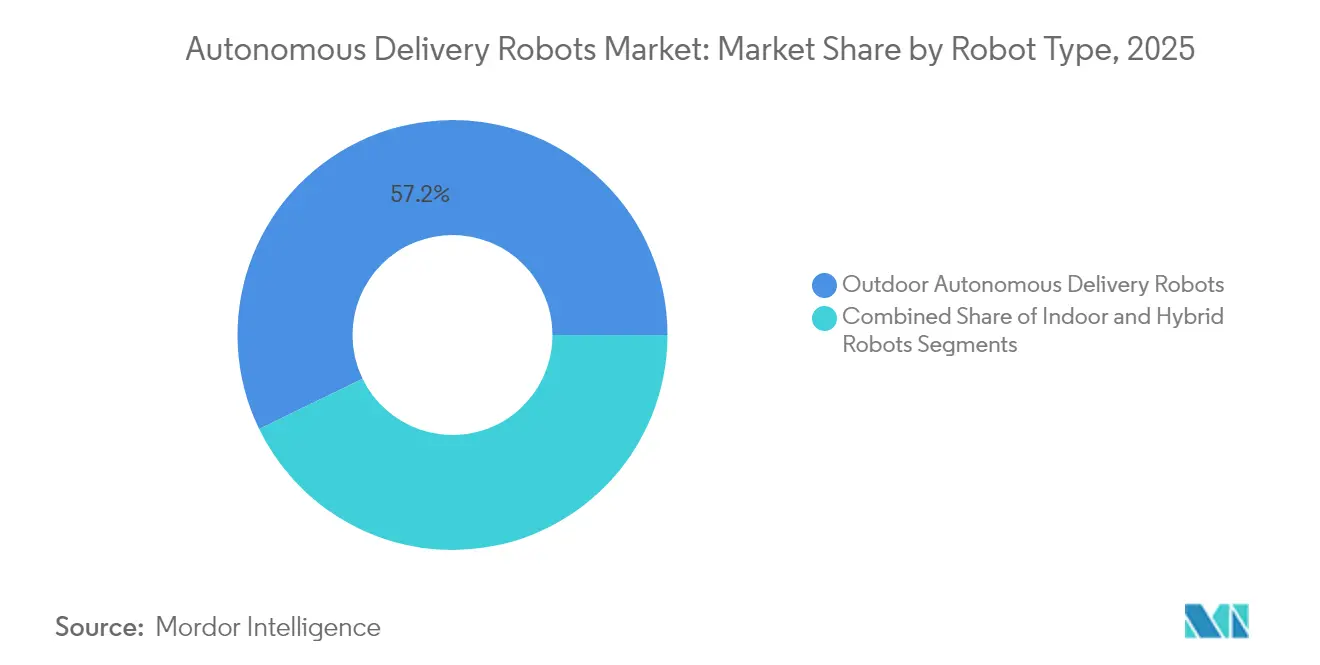

- Por tipo de robot, los modelos exteriores representaron el 57,20% de la cuota del mercado de robots autónomos de entrega en 2025; se prevé que los robots híbridos todo terreno se expandan a una CAGR del 26,65% hasta 2031.

- Por aplicación, la entrega de alimentos lideró con una cuota de ingresos del 42,10% en 2025; se proyecta que las entregas de comestibles y productos de conveniencia registren una CAGR del 23,70% hasta 2031.

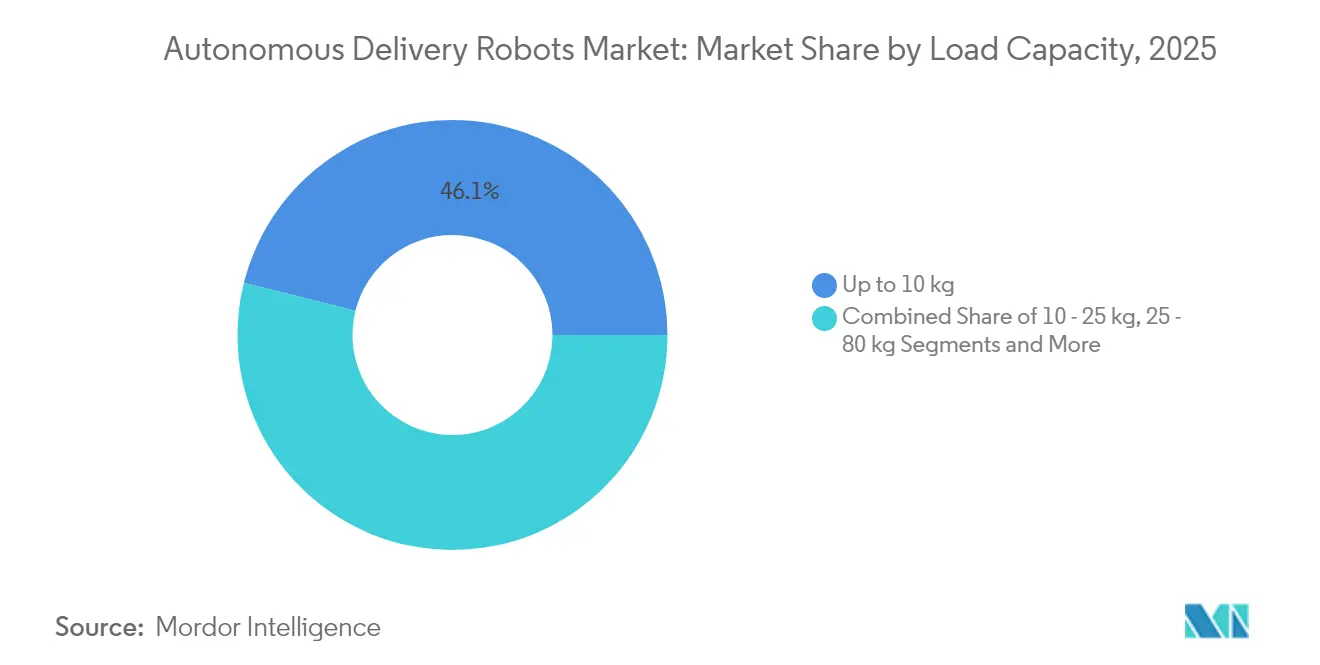

- Por capacidad de carga, las unidades de hasta 10 kg representaron el 46,10% del tamaño del mercado de robots autónomos de entrega en 2025; los robots de más de 80 kg muestran la perspectiva de CAGR más alta del 22,60%.

- Por industria de usuario final, la logística de comercio minorista y electrónico representó el 48,60% de la cuota en 2025, mientras que las instalaciones sanitarias avanzan a una CAGR del 24,90% hasta 2031.

- Por propulsión, los sistemas de batería eléctrica captaron el 93,10% de la cuota en 2025; las plataformas de pila de combustible de hidrógeno registran una CAGR del 30,20% desde una base reducida.

- Serve Robotics, Starship Technologies y Nuro controlaron conjuntamente el 18% de los despliegues de flotas globales en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Robots Autónomos de Entrega

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Rápida expansión de la entrega de comestibles bajo demanda | +3.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente escasez de mano de obra e inflación salarial en el cumplimiento de pedidos en América del Norte | +4.1% | América del Norte, con extensión a Europa | Corto plazo (≤ 2 años) |

| Impulso ESG hacia vehículos de última milla de cero emisiones en la UE | +2.8% | Europa, con expansión a APAC | Largo plazo (≥ 4 años) |

| Envejecimiento de la población que impulsa la automatización de la entrega intrahospitalaria en Japón | +1.9% | Núcleo de APAC, particularmente Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Demanda de servicios sin contacto 24/7 en hoteles de lujo de Oriente Medio | +1.4% | Oriente Medio y África, segmentos premium a nivel global | Corto plazo (≤ 2 años) |

| Computación en el borde 5G que permite mayor autonomía robótica en núcleos urbanos densos | +2.7% | Global, concentrado en ciudades de primer nivel | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la Entrega de Comestibles bajo Demanda

Los servicios de comestibles bajo demanda anclan ahora una economía unitaria sostenible para las flotas autónomas, ya que la alta densidad de pedidos compensa los costes tradicionales de los conductores. Kroger integró camiones sin conductor en sus operaciones de Dallas para acelerar el cumplimiento de pedidos y reducir el gasto logístico. Los minoristas también incorporan robots de escaneo de estantes en tienda para reducir la documentada pérdida de ingresos del 4,5% vinculada a las roturas de stock, como lo demuestra el despliegue de Simbe Robotics en 60 tiendas SpartanNash. En conjunto, estos movimientos confirman que las cadenas de supermercados están trasladando la robótica del estado de piloto a infraestructura central, ampliando los volúmenes de pedidos disponibles para los robots de última milla.[1]Caitlin Mullen, "Kroger Implementa Camiones Autónomos para Facilitar la Entrega Rápida," chainstoreage.com

Creciente Escasez de Mano de Obra e Inflación Salarial

Los centros de cumplimiento de pedidos en América del Norte enfrentan graves déficits de personal que empujan a las empresas hacia alternativas automatizadas. El sector manufacturero de Estados Unidos proyecta una escasez de 2 millones de trabajadores para 2030, y la alta rotación de conductores de última milla amplifica la presión sobre los costes. La caída de los precios de los robots industriales —un 50% en la última década— y las nuevas caídas previstas por EY refuerzan el argumento de inversión. La alta densidad de entregas urbanas permite entonces a los operadores alcanzar objetivos de utilización que generan una recuperación más rápida de la inversión en activos autónomos.

Impulso ESG hacia Vehículos de Última Milla de Cero Emisiones

Las normativas europeas que exigen reducciones de carbono en el transporte de mercancías urbano crean ventajas estructurales para los robots eléctricos compactos frente a las furgonetas. Estudios académicos muestran un potencial de ahorro energético superior al 40% cuando los robots de acera reemplazan a los mensajeros tradicionales. Starship Technologies ya registra 1,8 millones de kg de CO₂ evitado gracias a más de 6 millones de pedidos completados, destacando los beneficios medioambientales alineados con los objetivos climáticos de la UE. Esta alineación acelera la concesión de permisos municipales para flotas de cero emisiones.

Envejecimiento de la Población que Impulsa la Automatización de la Entrega Intrahospitalaria

La realidad demográfica de Japón magnifica las presiones de carga de trabajo del personal de enfermería, lo que lleva a los hospitales a desplegar mensajeros autónomos. El robot Potaro de Toyota ahora promedia 170 recorridos de medicación al día navegando mediante cámaras montadas en el techo, liberando al personal para la atención al paciente. Corea del Sur complementa esta tendencia al legalizar robots de acera que cumplen estrictos límites de seguridad, abriendo un camino para una adopción más amplia en el ámbito sanitario y residencial.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Capacidad de carga limitada que restringe el retorno de la inversión para bienes a granel | -2.8% | Global, con mayor impacto en mercados rurales y suburbanos | Mediano plazo (2-4 años) |

| Elevado coste inicial del LiDAR y los conjuntos de sensores | -3.4% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Incidentes de vandalismo y robo en metrópolis de América del Sur | -1.2% | América Latina, centros urbanos con desafíos de seguridad | Corto plazo (≤ 2 años) |

| Marcos regulatorios complejos en distintas jurisdicciones | -2.1% | Global, particularmente Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste Inicial del LiDAR y los Conjuntos de Sensores

El hardware de navegación representa con frecuencia la partida de capital más importante en un robot de entrega. Las alternativas ultrasónicas emergentes, como Sonair, reducen el gasto en sensores hasta un 80% manteniendo un ángulo de detección de 180 × 180 grados. El sistema de visión sin LiDAR de Cartken ya opera de forma rentable en aceras públicas, demostrando que la detección de bajo coste puede cumplir los umbrales de fiabilidad. Aun así, el despliegue generalizado aguarda la validación regulatoria de estas nuevas combinaciones de sensores.[2]Editores de Machine Design, "La Tecnología de Sensores Ultrasónicos 3D Reduce Costes," machinedesign.com

Incidentes de Vandalismo y Robo en Metrópolis de América del Sur

Las brechas de seguridad incrementan los costes operativos a través de reparaciones, recuperación y monitoreo en tiempo real. Serve Robotics experimentó actos de vandalismo durante las pruebas de Uber Eats en Los Ángeles, requiriendo imágenes policiales para la resolución de incidentes. Las ciudades latinoamericanas presentan desafíos similares, donde el elevado riesgo de robo exige carcasas reforzadas, compartimentos de carga bloqueados por GPS y cámaras con protección de privacidad, lo que incrementa tanto el gasto de capital como las necesidades de participación de las partes interesadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Robot: El Dominio Exterior Impulsa la Evolución del Mercado

Los robots exteriores generaron el 57,20% de los ingresos de 2025, consolidando el mercado de robots autónomos de entrega a través de operaciones en aceras bien probadas. Este dominio refleja asociaciones fiables con agregadores de alimentos y reguladores locales que permiten despliegues urbanos escalables. Los operadores continúan perfeccionando los chasis para bordillos, pasos de peatones e interacción con transeúntes, reforzando su posición dominante en el entorno urbano.

Las unidades híbridas todo terreno se expanden rápidamente a una CAGR del 26,65% porque los clientes del comercio minorista y la hostelería solicitan un servicio puerta a puerta sin interrupciones que cruce umbrales. Los proveedores responden integrando dirección en las cuatro ruedas, módulos de carga modulares y suspensión reforzada, una tendencia evidente en el giro de Avride hacia plataformas de cuatro ruedas impulsadas por NVIDIA. Los robots de servicio interior mantienen roles de nicho en campus y hospitales donde los pasillos controlados permiten una mayor autonomía sin necesidad de sensores de nivel de calle completo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Liderazgo en Entrega de Alimentos Enfrenta el Desafío de los Comestibles

La entrega de alimentos mantuvo una cuota de ingresos del 42,10% en 2025, demostrando que los pedidos frecuentes de bajo importe siguen siendo la base del mercado de robots autónomos de entrega. La alta repetición optimiza la utilización de activos y simplifica el aprendizaje de rutas, apoyando la rentabilidad a nivel de flota para plataformas como Serve Robotics.

Los segmentos de comestibles y productos de conveniencia crecen un 23,70% anual a medida que los minoristas buscan el cumplimiento en menos de una hora. Los robots admiten bolsas con control de temperatura y protocolos de entrega en la puerta que aumentan el valor del pedido y la economía influenciada por propinas. Los servicios de mensajería de paquetería también avanzan, pero los límites de carga útil siguen restringiendo los artículos más pesados, manteniendo el foco en los pedidos de comercio electrónico de bajo peso por ahora.

Por Capacidad de Carga: Los Límites de Peso Definen las Fronteras del Mercado

Las unidades con capacidad ≤ 10 kg representaron el 46,10% del tamaño del mercado de robots autónomos de entrega en 2025, ya que la mayoría de las comidas y paquetes pequeños se encuentran dentro de ese rango. Los chasis ligeros permiten mayores autonomías con baterías estándar y cumplen con los límites de peso en aceras.

La demanda de robots de más de 80 kg crece un 22,60% anual a medida que los minoristas prueban entregas de comestibles a granel y equivalentes de carros de correo en campus. El desarrollo depende de trenes de transmisión más robustos y baterías de mayor densidad que no superen las restricciones de peso en bordillos. Las categorías de rango medio siguen siendo importantes para pedidos de farmacia y de múltiples comidas, donde el valor por viaje compensa el consumo energético adicional.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Liderazgo del Comercio Minorista Impulsa el Desarrollo del Ecosistema

Las empresas de comercio minorista y electrónico captaron el 48,60% de la cuota en 2025, validando que las expectativas de los compradores de entrega en el mismo día favorecen la asistencia robótica. El despliegue en grandes supermercados, cadenas de conveniencia y tiendas oscuras consolida la primacía de este segmento y orienta las hojas de ruta de los proveedores hacia contenedores aptos para alimentos y reencaminamiento dinámico.

Las instalaciones sanitarias, con una CAGR del 24,90%, ilustran un nicho premium donde la fiabilidad del servicio supera al coste. Los robots transportan medicamentos, muestras de laboratorio y comidas a lo largo de pasillos predecibles, liberando al personal y reduciendo la exposición a infecciones. Los primeros éxitos en hospitales japoneses señalan perspectivas de adopción similares en Europa y América del Norte a medida que las regulaciones maduran.

Análisis Geográfico

América del Norte mantuvo una cuota del 31,60% en 2025, reflejando la alta inflación salarial y un conjunto favorable de normativas a nivel estatal. California y Texas albergan los mayores pilotos urbanos, con Serve Robotics apuntando a 2.000 unidades para finales de 2025 bajo un marco de Uber Eats. Los despliegues en ciudades universitarias añaden escala; Grubhub y Yandex planean lanzamientos en 250 campus, formando potencialmente la red de robots más densa del mundo.

Asia-Pacífico le siguió con una participación del 25,40% a medida que Japón y Corea del Sur aceleran los programas de sanidad y ciudades inteligentes. La legislación favorable a los robots de acera de Corea del Sur limita la velocidad del robot a 15 km/h y el peso a 500 kg, habilitando ensayos comerciales en complejos de apartamentos y hospitales. El sistema Potaro de Toyota muestra el modelo para uso intrahospitalario, destacando el enfoque de APAC en la logística relacionada con el envejecimiento.

Europa aporta una sólida base de ingresos, respaldada por estrictos mandatos ESG que penalizan las furgonetas diésel en los centros urbanos. Starship Technologies opera en Alemania y el Reino Unido bajo exenciones regulatorias que permiten a los robots de baja velocidad compartir zonas peatonales. Los operadores aún deben navegar por complejos procesos de aprobación en múltiples jurisdicciones, lo que ralentiza la escala, aunque los vientos de cola medioambientales mantienen la adopción en un camino constante.

Panorama Competitivo

El mercado de robots autónomos de entrega sigue siendo fragmentado, con los cinco principales proveedores controlando poco menos del 25% de las flotas instaladas. Los disruptores financiados por capital de riesgo dependen de inyecciones de capital rápidas para financiar las herramientas de producción y los costes de lanzamiento en las ciudades. Serve Robotics recaudó USD 80 millones en enero de 2025, elevando la financiación total por encima de USD 247 millones mientras apunta al equilibrio operativo con una flota de 2.000 unidades. Starship Technologies obtuvo USD 90 millones en febrero de 2024 para expandir sus operaciones globales y ha registrado 11 millones de millas recorridas por robots hasta la fecha.

La estrategia de sensores diferencia a los competidores. Los actores centrados en LiDAR destacan la cartografía a nivel milimétrico, mientras que Cartken demuestra que los sistemas de visión por computadora sin LiDAR pueden lograr fiabilidad urbana a menor coste, habiendo alcanzado la rentabilidad con menos de USD 25 millones recaudados. Los fabricantes de automóviles establecidos como Toyota aprovechan su profundo conocimiento de fabricación para producir plataformas de grado hospitalario y explotar las redes de servicio existentes.

Las asociaciones con agregadores de alimentos o minoristas a menudo dictan la velocidad de despliegue. Uber Eats, Grubhub, Walmart y Kroger seleccionan cada uno socios de hardware para asegurar zonas urbanas exclusivas, creando bastiones geográficos de facto. En paralelo, las empresas exclusivamente de software licencian sistemas de navegación a hardware de marca blanca fabricado por fabricantes por contrato, lo que señala un movimiento hacia cadenas de valor modulares.

Líderes de la Industria de Robots Autónomos de Entrega

Starship Technologies

Ottonomy.IO

Nuro Inc.

Serve Robotics Inc.

Kiwibot

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Serve Robotics obtuvo USD 80 millones en financiación para expandir su flota de robots de entrega en acera de 100 a 2.000 unidades para finales de 2025, elevando la financiación total a más de USD 247 millones. La expansión tiene como objetivo alcanzar la positividad del flujo de caja operativo mientras atiende las asociaciones con Uber Eats y 7-Eleven en múltiples mercados urbanos.

- Noviembre de 2024: Serve Robotics anunció los resultados del tercer trimestre de 2024 mostrando planes de expansión geográfica hacia el área metropolitana de Dallas Fort Worth y una captación de capital de USD 32,3 millones, elevando el saldo de caja a USD 50,9 millones. La empresa reportó un aumento del 108% interanual en las horas de suministro diarias y un aumento del 97% en los robots activos diarios.

- Noviembre de 2024: Nuro amplió las pruebas de robots de entrega sin conductor en Mountain View y Houston tras un giro estratégico para licenciar su tecnología de vehículos autónomos a otras empresas. La expansión refleja el enfoque de la empresa en las asociaciones para aprovechar su tecnología en aplicaciones de mercado más amplias.

- Octubre de 2024: Avride presentó un diseño de robot de entrega de cuatro ruedas de próxima generación impulsado por inteligencia artificial de NVIDIA, mejorando la maniobrabilidad, la velocidad y las capacidades de estacionamiento en pendientes. El nuevo modelo cuenta con una sección de almacenamiento desmontable y utiliza la plataforma NVIDIA Jetson Orin para una navegación autónoma mejorada.

Alcance del Informe del Mercado Global de Robots Autónomos de Entrega

Los robots autónomos de entrega operan de forma autónoma y se utilizan generalmente para aplicaciones de entrega y servicio. Estos robots son vehículos de propulsión eléctrica que entregan artículos o paquetes a los clientes sin necesidad de un repartidor. El mercado estudiado está segmentado por diversos usuarios finales, como sanidad, hostelería, comercio minorista y logística, entre múltiples geografías. El impacto de las tendencias macroeconómicas en el mercado también está cubierto en el alcance del estudio. Además, la perturbación de los factores que afectan la evolución del mercado en el futuro próximo se ha abordado en el estudio en relación con los impulsores y las restricciones. Los tamaños y las previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Robots de Servicio Interiores |

| Robots Autónomos de Entrega Exteriores |

| Robots Híbridos Todo Terreno |

| Entrega de Alimentos |

| Entregas de Comestibles y Productos de Conveniencia |

| Paquetería y Mensajería (Comercio Electrónico) |

| Suministro Sanitario y Medicación |

| Servicio de Habitaciones en Hostelería |

| Logística de Campus Industrial |

| Hasta 10 kg |

| 10 - 25 kg |

| 25 - 80 kg |

| Más de 80 kg |

| Instalaciones Sanitarias |

| Hostelería y Hoteles |

| Logística de Comercio Minorista y Electrónico |

| Empresas y Campus Académicos |

| Aeropuertos y Centros de Transporte |

| Ciudades Inteligentes y Organismos Municipales |

| Hardware |

| Software / Sistema de Inteligencia Artificial |

| Servicios Posventa y Gestión de Flotas |

| Batería Eléctrica |

| Pila de Combustible de Hidrógeno |

| Captación de Energía Híbrida |

| Semiautónomo (Supervisado por Humanos) |

| Totalmente Autónomo (Nivel 4) |

| Red Autónoma en Enjambre/Agrupada (Nivel 5) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| África | Sudáfrica |

| Kenia | |

| Asia-Pacífico | China |

| Australia | |

| Japón | |

| Singapur | |

| India | |

| Corea del Sur |

| Por Tipo de Robot | Robots de Servicio Interiores | |

| Robots Autónomos de Entrega Exteriores | ||

| Robots Híbridos Todo Terreno | ||

| Por Aplicación | Entrega de Alimentos | |

| Entregas de Comestibles y Productos de Conveniencia | ||

| Paquetería y Mensajería (Comercio Electrónico) | ||

| Suministro Sanitario y Medicación | ||

| Servicio de Habitaciones en Hostelería | ||

| Logística de Campus Industrial | ||

| Por Capacidad de Carga | Hasta 10 kg | |

| 10 - 25 kg | ||

| 25 - 80 kg | ||

| Más de 80 kg | ||

| Por Industria de Usuario Final | Instalaciones Sanitarias | |

| Hostelería y Hoteles | ||

| Logística de Comercio Minorista y Electrónico | ||

| Empresas y Campus Académicos | ||

| Aeropuertos y Centros de Transporte | ||

| Ciudades Inteligentes y Organismos Municipales | ||

| Por Componente | Hardware | |

| Software / Sistema de Inteligencia Artificial | ||

| Servicios Posventa y Gestión de Flotas | ||

| Por Tipo de Propulsión | Batería Eléctrica | |

| Pila de Combustible de Hidrógeno | ||

| Captación de Energía Híbrida | ||

| Por Nivel de Autonomía | Semiautónomo (Supervisado por Humanos) | |

| Totalmente Autónomo (Nivel 4) | ||

| Red Autónoma en Enjambre/Agrupada (Nivel 5) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| África | Sudáfrica | |

| Kenia | ||

| Asia-Pacífico | China | |

| Australia | ||

| Japón | ||

| Singapur | ||

| India | ||

| Corea del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de robots autónomos de entrega?

El mercado de robots autónomos de entrega se sitúa en USD 1,33 mil millones en 2026 y se proyecta que alcance USD 3,27 mil millones en 2031 a una CAGR del 19,74%.

¿Qué segmento tiene la mayor cuota del mercado de robots autónomos de entrega?

Los robots de acera exteriores lideraron con una cuota del 57,20% en 2025, reflejando despliegues urbanos maduros.

¿A qué velocidad crece el segmento de comestibles dentro del mercado de robots autónomos de entrega?

Las entregas de comestibles y productos de conveniencia se expanden a una CAGR del 23,70% hasta 2031 a medida que los minoristas buscan opciones de última milla más rápidas y rentables.

¿Por qué se consideran los costes del LiDAR una restricción para la industria de robots autónomos de entrega?

Las unidades tradicionales de LiDAR elevan significativamente el precio de los robots; aunque los nuevos sensores ultrasónicos y basados en visión pueden reducir los costes hasta un 80%, aún esperan una amplia aceptación regulatoria.

¿Qué regiones se espera que adopten los robots autónomos de entrega más rápidamente?

América del Norte lidera actualmente debido a la escasez de mano de obra, mientras que Asia-Pacífico y Europa le siguen de cerca impulsadas por la automatización sanitaria y los mandatos de cero emisiones, respectivamente.

¿Qué nivel de autonomía es más común en las flotas comerciales?

Los robots semiautónomos de Nivel 3 con supervisión remota representan el 71% de los despliegues activos, equilibrando la preparación operativa con los requisitos regulatorios actuales.

Última actualización de la página el: