Tamaño y Participación del Mercado de Vehículos Marinos No Tripulados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Marinos No Tripulados por Mordor Intelligence

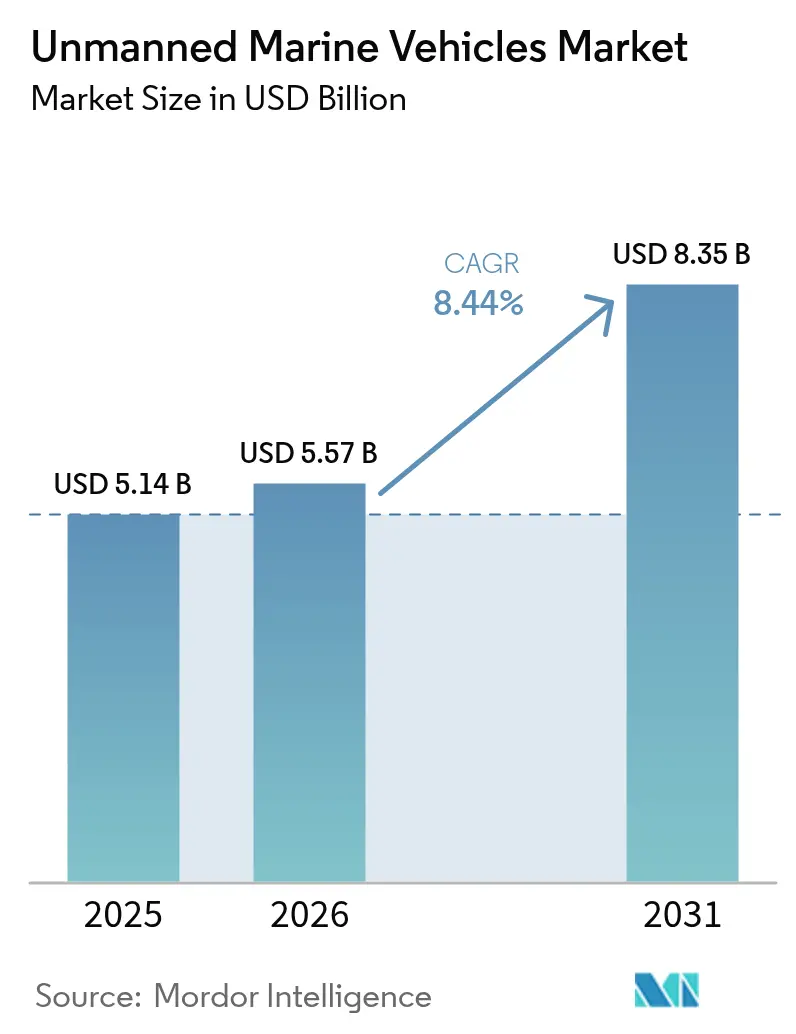

El tamaño del mercado de vehículos marinos no tripulados fue valorado en USD 5,14 mil millones en 2025 y se estima que crecerá desde USD 5,57 mil millones en 2026 hasta alcanzar USD 8,35 mil millones en 2031, a una CAGR del 8,44% durante el período de previsión (2026-2031). Los intensificados programas de modernización naval, una creciente huella energética en alta mar y la creciente demanda de recopilación persistente de datos oceánicos sustentan esta trayectoria de crecimiento. Las plataformas no tripuladas están pasando de ser herramientas experimentales a activos indispensables que amplían el alcance de las fuerzas de defensa, reducen los costos de inspección para los operadores de petróleo, gas y energía eólica, y amplían el alcance de las misiones climáticas de larga duración. Los puntos de conflicto geopolítico en intensificación impulsan la adquisición de sistemas submarinos furtivos, mientras que los mandatos de sostenibilidad aceleran el giro hacia trenes de potencia de bajas emisiones. Las empresas emergentes respaldadas por capital de riesgo inyectan una cultura de iteración rápida en un campo dominado por grandes contratistas de defensa, lo que permite ciclos de prototipado más rápidos e impulsa carteras de pedidos de dos dígitos para embarcaciones más pequeñas con capacidad de enjambre. Los participantes del ecosistema consideran cada vez más el software —los algoritmos de autonomía y los motores de fusión de datos— como el diferenciador decisivo para las flotas de próxima generación.

Conclusiones Clave del Informe

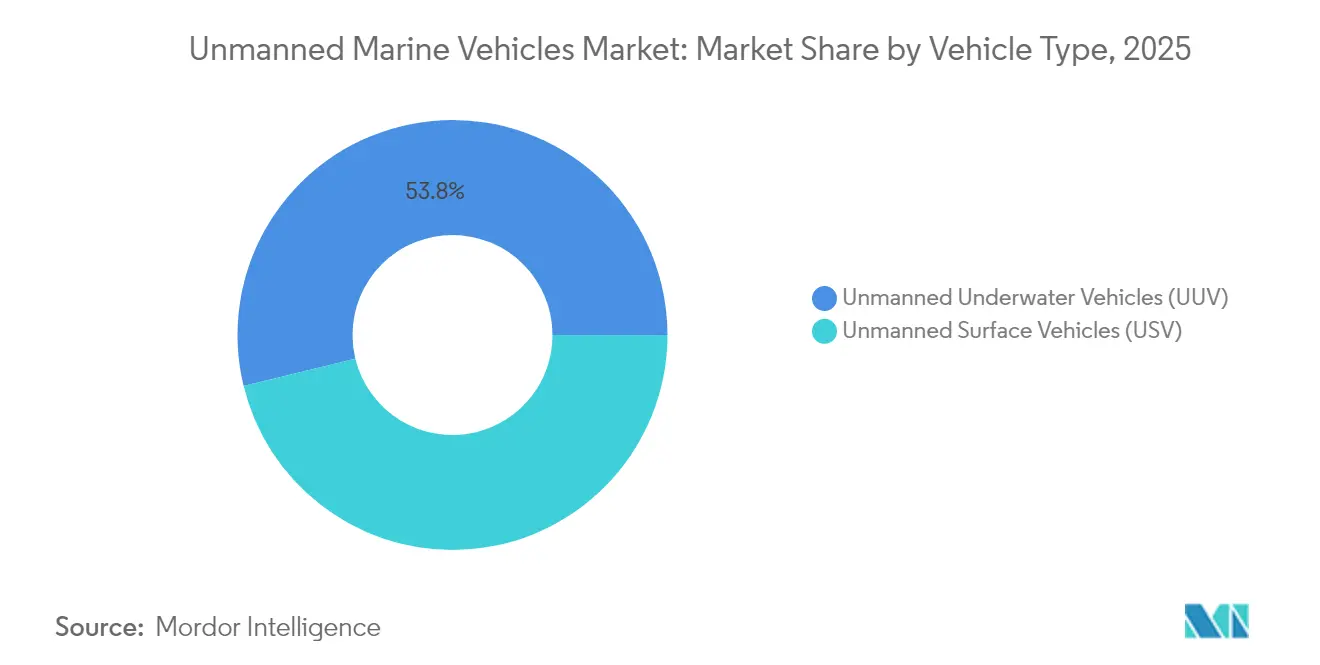

- Por tipo de vehículo, los vehículos submarinos no tripulados capturaron el 53,81% de la participación del mercado de vehículos marinos no tripulados en 2025; se prevé que el mismo segmento se expanda a una CAGR del 11,03% hasta 2031.

- Por tamaño de vehículo, las embarcaciones medianas representaron el 31,02% del tamaño del mercado de vehículos marinos no tripulados en 2025, mientras que se espera que los vehículos micro registren la CAGR más alta del 9,86% durante el período de previsión.

- Por propulsión, los sistemas eléctricos representaron el 31,95% de los ingresos de 2025; se espera que la propulsión solar crezca a una CAGR del 10,65% hasta 2031.

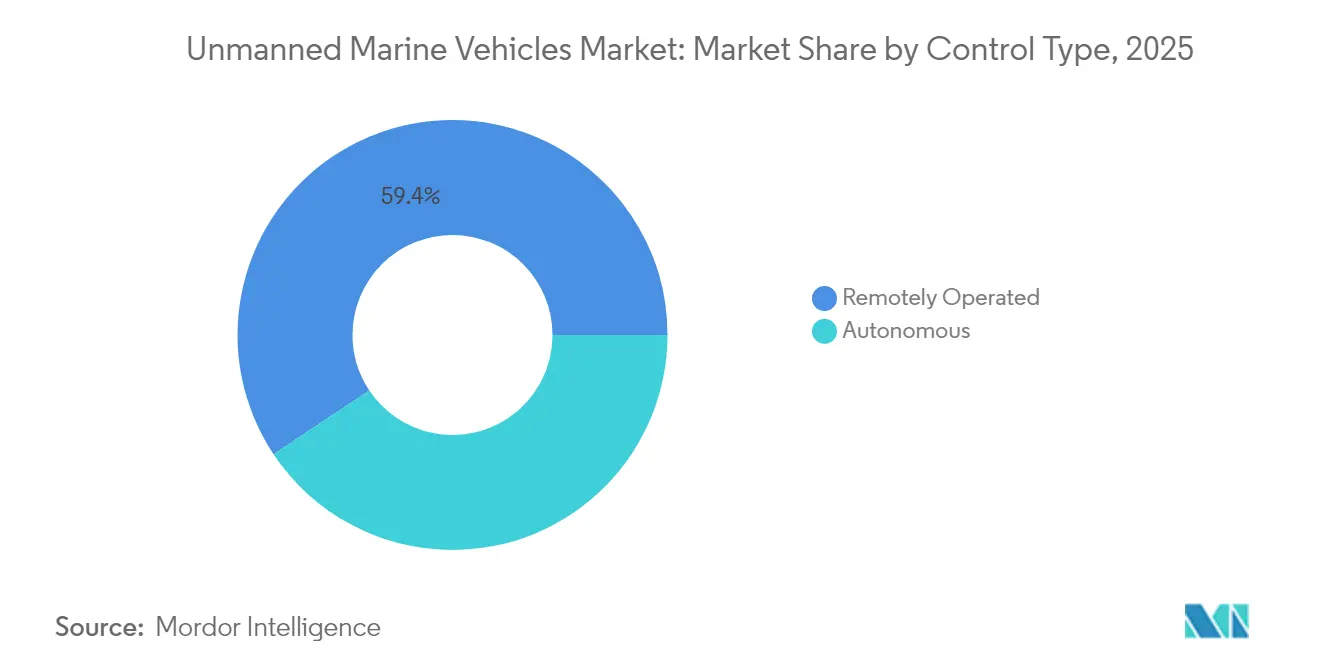

- Por tipo de control, las plataformas operadas remotamente representaron el 59,35% de las ventas de 2025, aunque los sistemas autónomos avanzan a una CAGR del 11,56% hasta 2031.

- Por aplicación, defensa y seguridad lideró con el 46,10% de los ingresos de 2025; se prevé que los casos de uso comercial aumenten a una CAGR del 9,31% durante el período de previsión.

- Por geografía, América del Norte lideró con una participación de ingresos del 32,97% en 2025; se prevé que Asia-Pacífico registre una CAGR del 10,28%, el ritmo regional más alto.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vehículos Marinos No Tripulados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor inversión en defensa en capacidades de ISR y guerra antisubmarina | +2.1% | América del Norte, Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente utilización de UMV para inspección y mantenimiento de petróleo y gas en alta mar | +1.8% | Mar del Norte, Golfo de México, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Uso creciente de sistemas autónomos en investigación oceanográfica y climática | +1.2% | Global, regiones polares, océano profundo | Largo plazo (≥ 4 años) |

| Papel emergente de los UMV en operaciones y mantenimiento de energías renovables en alta mar | +1.5% | Europa, América del Norte, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de servicios de datos oceánicos basados en suscripción habilitados por flotas de UMV | +0.9% | Economías marítimas desarrolladas | Largo plazo (≥ 4 años) |

| Surgimiento del modelo de suscripción de datos oceánicos como servicio | +0.7% | Centros globales de datos marítimos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Inversión en Defensa en Capacidades de ISR y Guerra Antisubmarina

Las crecientes tensiones marítimas impulsan a las armadas a financiar sofisticadas flotas no tripuladas que cubren las brechas de cobertura en aguas en disputa. La Armada de los Estados Unidos presupuestó USD 177,3 millones para sistemas no tripulados en el año fiscal 2025, con la iniciativa Replicator orientada a la producción en masa de embarcaciones submarinas autónomas. La planta de Anduril en Rhode Island puede producir ahora más de 200 vehículos Dive-LD al año. Programas paralelos como el Ghost Shark de Australia y la licitación XLUUV de India refuerzan una ola de adquisiciones multirregional. La alineación europea es visible en los demostradores de drones del Grupo Naval de Francia, que sustentan futuras operaciones cooperativas bajo el hielo. Los casos de éxito en combate en el Mar Negro validan los conceptos operativos y comprimen los plazos de adquisición, mientras que Taiwán y Noruega amplían la producción nacional para abordar las matrices de amenazas locales.

Creciente Utilización de UMV para Inspección y Mantenimiento de Petróleo y Gas en Alta Mar

Las grandes empresas energéticas despliegan ahora vehículos submarinos autónomos (AUV) que reducen los gastos de inspección hasta en un 55% en comparación con los ROV con cable.[1]Terradepth, "Servicios de Prospección," TERRADEPTH.COM El piloto de TotalEnergies con robots controlados remotamente ilustra el cambio hacia centros de mando en tierra que reducen el personal en alta mar. Los AUV aceleran la detección de anomalías, acortan los intervalos de dique seco y reducen a la mitad las huellas medioambientales, lo que lleva a los operadores del Golfo y a los contratistas del Mar del Norte a incorporar gemelos digitales para el mantenimiento predictivo. Los buques de superficie no tripulados con energía renovable en los Emiratos Árabes Unidos combinan los objetivos de descarbonización con las eficiencias de la automatización. Estudios conceptuales como el Solitude de DNV prevén unidades flotantes de GNL totalmente no tripuladas que logran un ahorro del 20% en los costos operativos.

Uso Creciente de Sistemas Autónomos en Investigación Oceanográfica y Climática

Las agencias de investigación demandan una resistencia de varios meses para capturar datos detallados sobre los flujos de carbono, las tasas de deshielo polar y las corrientes oceánicas profundas. Las plataformas Seaglider transmiten lecturas en tiempo real a través de enlaces satelitales durante temporadas enteras.[2]Universidad de Washington, "Vehículo Submarino Autónomo Seaglider," APL.UW.EDU La red IMOS de Australia registra imágenes del fondo marino con precisión centimétrica, alimentando datos a portales abiertos para los esfuerzos de modelización global. Los operadores europeos, liderados por Cyprus Subsea, mantienen grandes flotas de M1 Seagliders para el monitoreo de ecosistemas. Los diseños de planeadores bioinspirados del MIT prometen una eficiencia energética de cambio radical, esencial para las travesías polares. Los despliegues de enjambres emergentes, ilustrados por el proyecto EONIOS de monitoreo de arrecifes de Chipre, democratizan la cartografía de alta resolución al tiempo que reducen los presupuestos de fletamento de buques.

Papel Emergente de los UMV en Operaciones y Mantenimiento de Energías Renovables en Alta Mar

Con la logística de técnicos absorbiendo más del 80% de los costos de vida útil de los parques eólicos distantes, los operadores están desplegando plataformas no tripuladas para escaneos de puntas de palas y estudios de tendido de cables. La Oficina de Seguridad y Aplicación Ambiental de los Estados Unidos registra reducciones de costos del 35-80% cuando los drones reemplazan a los equipos de acceso con cuerdas. Los ensayos de HydroSurv financiados por Innovate UK prueban USV eléctricos para estudios de referencia de praderas marinas que sustentan las aprobaciones medioambientales. El AUV Hydrus de Australia redujo el gasto en exploración de aguas profundas en un 75% al eliminar buzos y grandes buques de apoyo. Los gemelos digitales impulsados por aprendizaje automático mejoran la previsión de anomalías y programan las intervenciones de servicio durante las ventanas de buen tiempo, asegurando los objetivos de rendimiento a medida que las turbinas migran a profundidades superiores a los 60 metros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Importantes cargas de gasto de capital y costos operativos | -1.4% | Global, pronunciado en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Falta de marcos regulatorios y de clasificación armonizados | -0.8% | Operadores internacionales | Mediano plazo (2-4 años) |

| Vulnerabilidades emergentes de ciberseguridad en redes de comunicación submarinas | -0.6% | Flotas de defensa y comerciales globales | Largo plazo (≥ 4 años) |

| Resistencia limitada y restricciones de carga útil en plataformas UMV compactas | -0.5% | Todas las regiones y aplicaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Importantes Cargas de Gasto de Capital y Costos Operativos

Los precios de los grandes vehículos de superficie no tripulados alcanzan los USD 250 millones por casco, mientras que el programa XLUUV de la Armada de los Estados Unidos por sí solo demandará USD 21,5 millones en el año fiscal 2025. Los conceptos de AUV con pila de combustible de hidrógeno eliminan las emisiones, pero requieren abastecimiento de combustible a medida e inflan los presupuestos iniciales. Nauticus Robotics registró una pérdida de USD 50,7 millones en 2023, lo que subraya el prolongado período de recuperación de la inversión para las plataformas submarinas de morfología innovadora. Rondas de capital de riesgo como la semilla de USD 14 millones de Blue Water Autonomy destacan la pronunciada escalera de capital que los innovadores en etapa temprana deben escalar antes de obtener los primeros ingresos.

Falta de Marcos Regulatorios y de Clasificación Armonizados

El borrador del Código MASS de la OMI no alcanzará su adopción antes de 2030, lo que prolonga la incertidumbre para los gestores de flotas comerciales. La Ley de IA de Europa impone nuevas capas de validación para la lógica autónoma, añadiendo complejidad a los procesos de aprobación. La orientación provisional de clase de ABS proporciona vías de navegación, pero obliga a los constructores a manejar reglamentos divergentes entre los estados de pabellón. La hoja de ruta del Guardacostas de los Estados Unidos reconoce la brecha, pero los plazos siguen siendo fluidos. Las ambigüedades legales en torno a la responsabilidad y los derechos de salvamento dificultan la suscripción de seguros para las empresas transoceánicas. La ausencia de protocolos de prueba unificados infla los costos de cumplimiento y frena la comercialización transfronteriza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: El Dominio Submarino Impulsa la Innovación

Los vehículos submarinos no tripulados (UUV) retuvieron el 53,81% de la participación del mercado de vehículos marinos no tripulados en 2025, al tiempo que registraron la CAGR más alta del 11,03% hasta 2031, consolidando su papel como motor dual de crecimiento e ingresos del sector. La demanda surge de las actualizaciones de guerra antisubmarina y la inspección de infraestructuras en aguas profundas, con la Ballena Azul de China a prueba de tifones ilustrando puntos de referencia de resistencia sumergida de 30 días.

Los vehículos de superficie absorben el resto del mercado de vehículos marinos no tripulados, pero ganan terreno en vigilancia costera, contramedidas de minas y logística. El modelo de flota híbrida de los Estados Unidos explota las patrullas de superficie persistentes para complementar los activos submarinos encubiertos. Las tendencias de convergencia muestran UAV lanzados desde submarinos y tareas conjuntas de superficie-subsuperficie que reescriben las doctrinas de misión tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Vehículo: Las Plataformas Micro Desafían el Escalado Convencional

Las embarcaciones medianas aseguraron el 31,02% de los ingresos de 2025 gracias a los perfiles equilibrados de carga útil y resistencia, aunque los vehículos micro avanzan a una CAGR del 9,86%, impulsados por la robótica de enjambre y los requisitos de lanzamiento sin barreras. Los nodos compactos permiten una cobertura total de las zonas litorales al tiempo que minimizan el riesgo de desgaste.

El diseño modular permite un chasis agnóstico en cuanto a escala donde los paquetes de misión se intercambian en el mar, difuminando los límites de tamaño. Los propulsores de material blando y la actuación piezoeléctrica mejoran la maniobrabilidad en tuberías confinadas y grietas de arrecifes. El monitoreo de arrecifes artificiales basado en enjambres en Chipre valida despliegues desatendidos de un mes de duración, ampliando los conocimientos sobre biodiversidad sin necesidad de fletamento de buques de investigación.

Por Propulsión: La Innovación Solar Interrumpe el Liderazgo Eléctrico

Los sistemas de propulsión eléctrica representaron el 31,95% de las ventas de 2025, siendo el pilar de la mayoría de los perfiles de inspección, investigación y patrulla. Las soluciones solares, respaldadas por los mandatos de cero emisiones netas, apuntan a un ritmo de crecimiento del 10,65% hasta 2031. Los híbridos de múltiples fuentes combinan paneles solares, energía de las olas y baterías para extender el mantenimiento de posición a ventanas de varios meses.

Los demostradores de pilas de combustible de Noruega revelan una resistencia sumergida de 24 horas con firmas silenciosas apreciadas para ISR, aunque la resiliencia de la cadena de suministro para membranas y catalizadores sigue siendo fundamental. El diésel mantiene su relevancia para los tramos de velocidad de alta potencia, pero los controladores de mezcla de energía gestionados por IA se convierten rápidamente en la arquitectura predeterminada en todos los tamaños de casco.

Por Tipo de Control: Los Sistemas Autónomos Reconfiguran los Paradigmas Operativos

Las embarcaciones pilotadas remotamente representaron el 59,35% de los despliegues de 2025; no obstante, los modos autónomos los superan con una CAGR prevista del 11,56% a medida que las armadas y los topógrafos reducen la latencia del cable y la exposición de los enlaces de radio.

Los planificadores de rutas de aprendizaje automático ahora optimizan los puntos de referencia sobre la marcha para esquivar corrientes adversas y rutas marítimas densas. Las formas hidrodinámicas ajustadas por IA del MIT logran ahorros de energía inalcanzables mediante la iteración manual de formas de casco. Las sociedades de clasificación codifican progresivamente la lógica tolerante a fallos, lo que permite a los buques completamente sin tripulación transitar por estrechos restringidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Crecimiento Comercial Supera el Dominio de la Defensa

Defensa y seguridad capturó el 46,10% de la facturación de 2025, impulsado por la creciente rivalidad submarina y los imperativos de limpieza de minas, mientras que las misiones comerciales están programadas para acelerarse al 9,31% hasta 2031.

Los desarrolladores de energías renovables recurren a la inspección autónoma para mantener altos los factores de capacidad en medio del despliegue de turbinas en aguas más profundas, y las grandes petroleras aprovechan la fusión de grandes datos para reducir el tiempo de inactividad durante las renovaciones de campos maduros. Las bahías de carga de doble uso facilitan los cambios rápidos de las contramedidas de minas a los estudios de protección catódica de tuberías, suavizando las curvas de utilización de activos a lo largo de los ciclos presupuestarios.

Análisis Geográfico

América del Norte representó el 32,97% de los ingresos de 2025, respaldada por la recapitalización de flotas multimillonaria del Pentágono y las empresas emergentes financiadas por capital de riesgo, como el astillero de Saronic en Luisiana que produce drones Marauder de 150 pies. Los programas árticos de Canadá y las inspecciones de aguas profundas de Campeche en México añaden bucles de demanda incrementales. La región se beneficia de una base industrial de defensa madura, reservas de talento en IA y entornos regulatorios de adopción temprana.

Asia-Pacífico registra la CAGR más pronunciada del 10,28% hasta 2031 gracias a la expansión de la flota de China, los prototipos Ghost Shark de Australia vinculados a AUKUS y la licitación de India para 12 XLUUV que amplían la conciencia del dominio marítimo. Los proyectos de colaboración, incluida la decisión de Noruega de coproducir USV en Ucrania, señalan una creciente dispersión tecnológica en todo el cuadrante Indo-Pacífico más amplio.

Europa aprovecha los clústeres integrados de construcción naval y la financiación cohesiva de I+D para mantener un sólido proceso de ensayos autónomos. La Ley de IA de la UE establece precedentes de armonización que pueden traducirse en ventajas regulatorias de primer movimiento. El Reino Unido evalúa los buques nodriza Kongsberg Vanguard para paquetes de caza de minas, mientras que el Grupo Naval de Francia ancla la experiencia continental en formas de casco de gran diámetro.

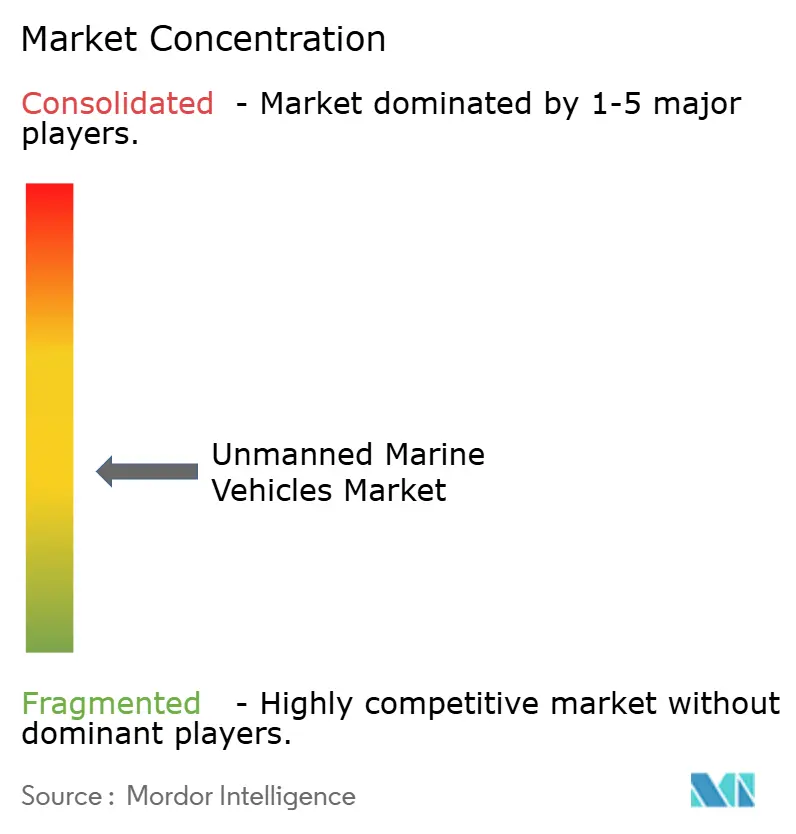

Panorama Competitivo

El mercado de vehículos marinos no tripulados presenta un perfil de fragmentación moderada donde los grandes contratistas de defensa de primer nivel se cruzan con disruptores respaldados por capital de riesgo. L3Harris Technologies, Inc., Thales Group y BAE Systems plc poseen credenciales heredadas de programas de registro, lo que garantiza flujos constantes de cartera de pedidos. Anduril Industries despliega sprints ágiles que comprimen los ciclos de prototipado de años a meses. La recaudación de USD 850 millones de Saronic a una valoración de USD 4.000 millones ejemplifica el magnetismo de capital que rodea a los astilleros con autonomía como prioridad.

La consolidación sigue siendo intensa: BlueHalo absorbió a VideoRay para combinar el conocimiento de micro-ROV con las cadenas de eliminación de contra-UUV, y L3Harris Technologies, Inc. integró ASV Global para ampliar las carteras de cascos de superficie.[4]Marine Technology News, "BlueHalo Adquiere VideoRay," MARINETECHNOLOGYNEWS.COM La capacidad de certificación se convierte en un diferenciador a medida que ABS y organismos equivalentes endurecen las matrices de prueba, favoreciendo a los proveedores verticalmente integrados que pueden asumir las cargas de documentación.

Los modelos de ingresos de espacios en blanco emergen en torno a los servicios de datos oceánicos por suscripción: la plataforma Absolute Ocean de Terradepth ofrece fuentes de batimetría de pago por gigabyte, mientras que Oceaneering se incorpora como cliente ancla para aprovechar los puntos de referencia entre activos. La intensidad competitiva seguirá agudizándose en torno a los sistemas de energía de alta densidad, los módulos de mando en contenedores y las pilas de inferencia de IA disponibles en el mercado.

Líderes de la Industria de Vehículos Marinos No Tripulados

L3Harris Technologies, Inc.

Kongsberg Gruppen ASA

Teledyne Technologies Incorporated

Thales Group

Saab AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: HII obtuvo un pedido de Hitachi, Ltd. por más de una docena de vehículos submarinos no tripulados pequeños (SUUV) REMUS 300, como parte de un programa de entrega plurianual.

- Abril de 2025: HII entregó los dos primeros vehículos submarinos no tripulados pequeños (SUUV) Lionfish a la Armada de los Estados Unidos. Esta entrega forma parte de un programa que tiene el potencial de expandirse a 200 vehículos, respaldado por un contrato valorado en más de USD 347 millones.

- Abril de 2025: HD Hyundai Heavy Industries (HD HHI) recibió un contrato de la Armada de la República de Corea (ROK) para desarrollar el diseño conceptual de un programa de USV de combate. A través de esta colaboración, la empresa ampliará el USV de combate naval para mejorar las capacidades de guerra marítima.

Alcance del Informe del Mercado Global de Vehículos Marinos No Tripulados

El mercado de vehículos marinos no tripulados incluye vehículos submarinos autónomos, vehículos operados remotamente, semisumergibles y embarcaciones de superficie no tripuladas. El sector de defensa adopta cada vez más estos vehículos, además de los sectores comerciales, para cartografiar y monitorear las condiciones del mar u océano y explorar diversos yacimientos de petróleo y gas.

El estudio abarca los vehículos marinos no tripulados que incluyen vehículos de superficie y vehículos submarinos. Los vehículos no tripulados que operan completamente en la superficie forman parte de los vehículos de superficie (USV). Los vehículos subsuperficiales y submarinos forman parte del segmento de vehículos submarinos (UUV). Además, el estudio abarca las aplicaciones de los vehículos marinos no tripulados, que incluyen defensa, uso comercial e investigación.

| Vehículos de Superficie No Tripulados (USV) |

| Vehículos Submarinos No Tripulados (UUV) |

| Micro |

| Pequeño |

| Mediano |

| Grande |

| Diésel |

| Eléctrico |

| Híbrido |

| Solar |

| Operado Remotamente |

| Autónomo |

| Defensa y Seguridad | Guerra Antisubmarina (ASW) |

| Inteligencia, Vigilancia y Reconocimiento (ISR) | |

| Contramedidas de Minas | |

| Comercial | Petróleo y Gas en Alta Mar |

| Energía Eólica y Renovables en Alta Mar | |

| Inspección de Puertos e Infraestructuras | |

| Investigación y Exploración Científica | |

| Búsqueda y Rescate (SAR) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Vehículo | Vehículos de Superficie No Tripulados (USV) | ||

| Vehículos Submarinos No Tripulados (UUV) | |||

| Por Tamaño de Vehículo | Micro | ||

| Pequeño | |||

| Mediano | |||

| Grande | |||

| Por Propulsión | Diésel | ||

| Eléctrico | |||

| Híbrido | |||

| Solar | |||

| Por Tipo de Control | Operado Remotamente | ||

| Autónomo | |||

| Por Aplicación | Defensa y Seguridad | Guerra Antisubmarina (ASW) | |

| Inteligencia, Vigilancia y Reconocimiento (ISR) | |||

| Contramedidas de Minas | |||

| Comercial | Petróleo y Gas en Alta Mar | ||

| Energía Eólica y Renovables en Alta Mar | |||

| Inspección de Puertos e Infraestructuras | |||

| Investigación y Exploración Científica | |||

| Búsqueda y Rescate (SAR) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de vehículos marinos no tripulados en 2031?

Se prevé que el tamaño del mercado de vehículos marinos no tripulados alcance los USD 8,35 mil millones en 2031.

¿Qué segmento lidera simultáneamente en ingresos y crecimiento?

Los vehículos submarinos no tripulados tienen una participación de ingresos del 53,81% y se están expandiendo a una CAGR del 11,03% hasta 2031.

¿A qué velocidad está creciendo la región de Asia-Pacífico?

Se prevé que Asia-Pacífico registre una CAGR del 10,28%, la más rápida entre todas las regiones.

¿Qué tecnología de propulsión muestra el mayor potencial de crecimiento?

Se proyecta que la tecnología de propulsión solar crezca a una CAGR del 10,65% hasta 2031.

¿Qué hito reciente demuestra la capacidad de drones lanzados desde submarinos?

En junio de 2025, la Armada de los Estados Unidos completó el primer lanzamiento y recuperación de un UUV desde un submarino nuclear, demostrando la viabilidad del despliegue encubierto.

¿Qué nuevo modelo de negocio está ganando terreno en este sector?

Los servicios de datos oceánicos basados en suscripción, donde los operadores arriendan flotas y venden datos en lugar de hardware, están emergiendo rápidamente.

Última actualización de la página el: