Tamaño y Participación del Mercado de Robótica para Almacenes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

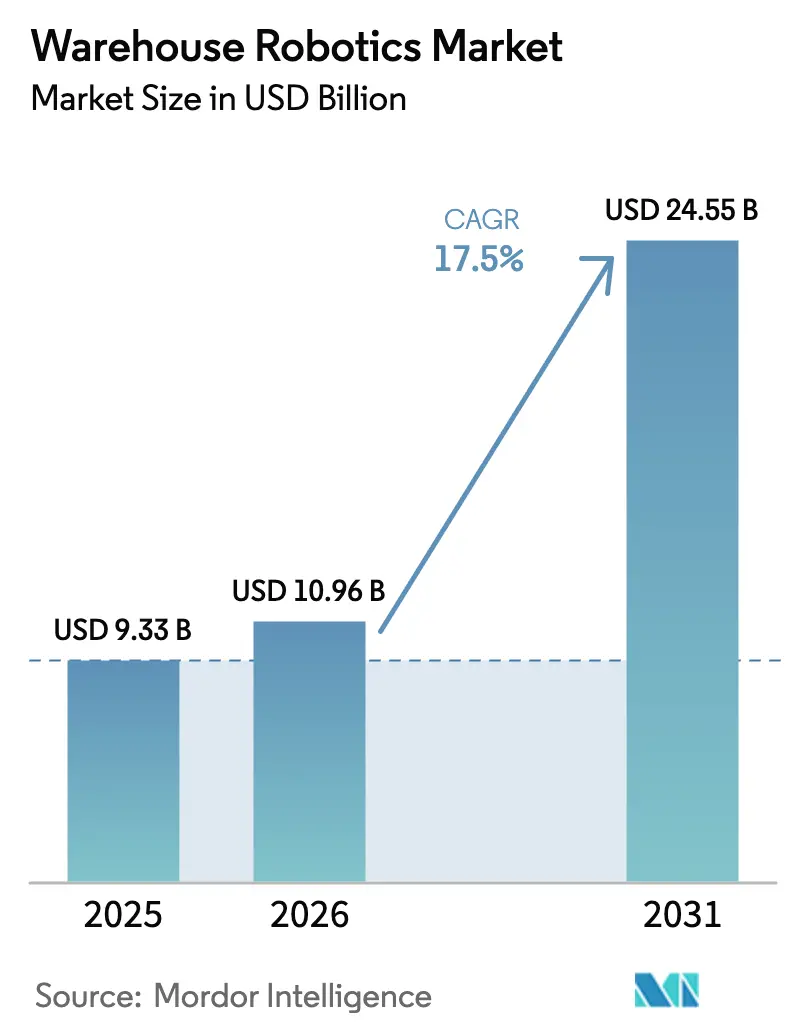

| Tamaño del Mercado (2026) | 10.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robótica para Almacenes por Mordor Intelligence

Se espera que el tamaño del mercado de robótica para almacenes crezca de USD 9.330 millones en 2025 a USD 10.960 millones en 2026 y se prevé que alcance USD 24.550 millones en 2031 a una CAGR del 17,5% durante 2026-2031. Una escasa reserva de mano de obra en las economías de la OCDE, la proliferación de SKU que complica la selección manual y los avances en visión artificial que permiten a los robots tomar artículos irregulares son los principales aceleradores. Las promesas cada vez más intensas de entrega el mismo día comprimen las ventanas de cumplimiento, lo que impulsa a los minoristas y a los operadores logísticos terceros (3PL) a automatizar los flujos de selección complejos con robots móviles autónomos (AMR) y sistemas automatizados de almacenamiento y recuperación (AS/RS). Asia Pacífico domina los envíos, ya que China registró un aumento del 44% en las nuevas instalaciones de robots para almacenes durante 2024.[1]Equipo Editorial de IFR, "Las Instalaciones de Robots Alcanzan un Récord en China," Federación Internacional de Robótica, ifr.orgEl hardware aún representa el 70,62% del gasto, pero el software de orquestación de flotas habilitado en el borde es la capa de mayor crecimiento, ya que los operadores buscan una optimización en tiempo real que eleve la utilización de activos y el retorno sobre la inversión (ROI).[2]Editorial, "Tendencias Tecnológicas 2030: La Próxima Era de la Robótica Industrial," Perspectivas de Siemens, siemens.com Las fusiones y adquisiciones continúan remodelando el sector: Zebra Technologies adquirió Photoneo por USD 350 millones en diciembre de 2024 para asegurar la propiedad intelectual de visión 3D.

Conclusiones Clave del Informe

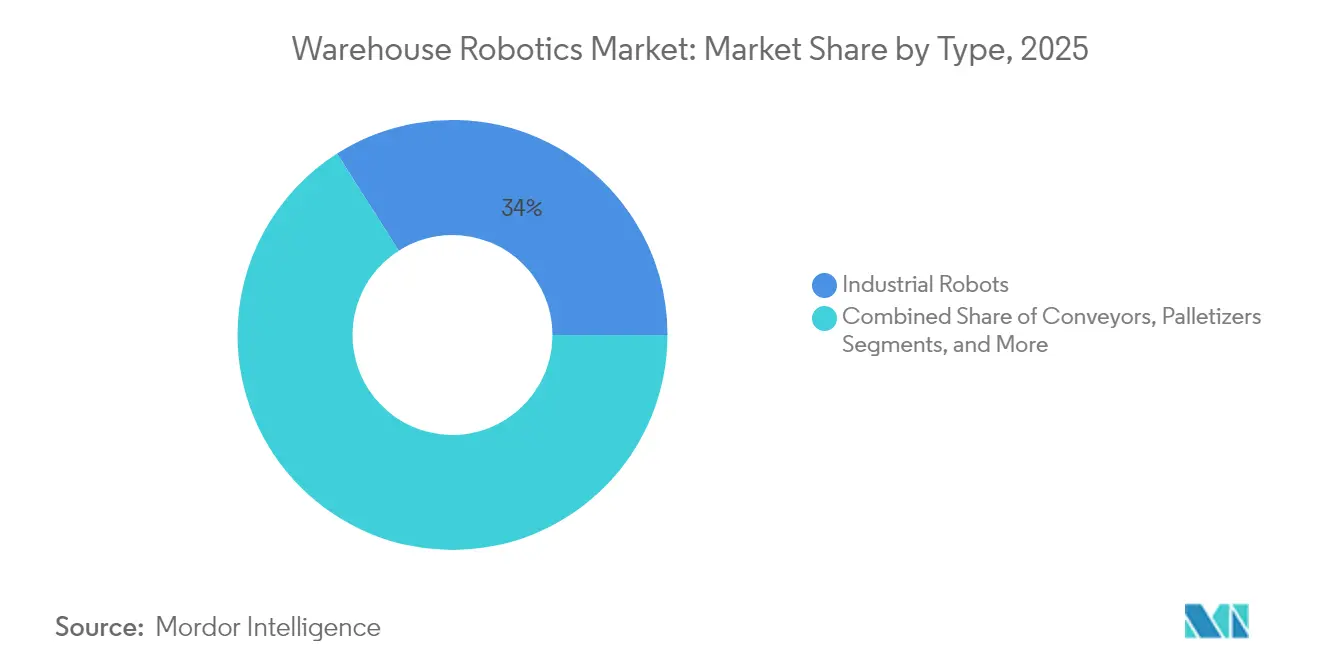

- Por tipo de producto, los robots industriales lideraron con una participación de ingresos del 34,02% del tamaño del mercado de robótica para almacenes en 2025; se proyecta que los robots móviles se expandan a una CAGR del 18,02% hasta 2031.

- Por función, el almacenamiento representó el 38,05% del tamaño del mercado de robótica para almacenes en 2025, mientras que la selección y clasificación avanza a una CAGR del 18,11% hasta 2031.

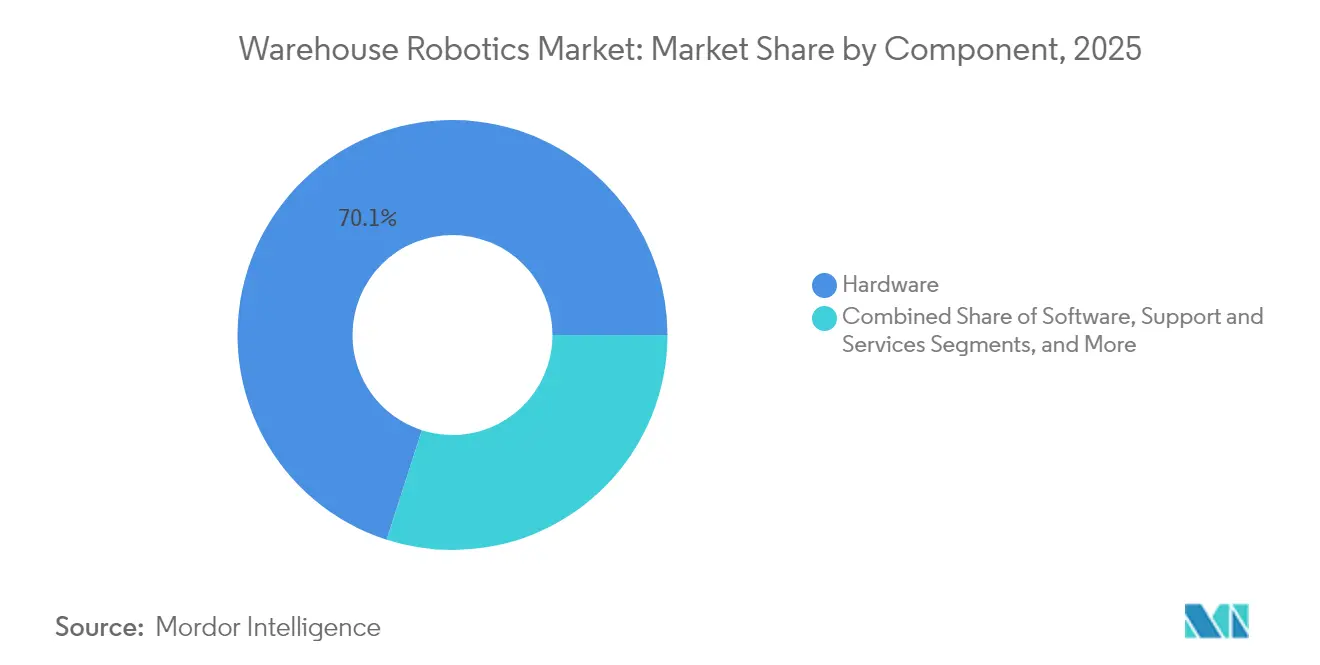

- Por componente, el hardware capturó el 70,05% de la participación del mercado de robótica para almacenes en 2025; se prevé que el software registre una CAGR del 18,44% hasta 2031.

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 28,31% del tamaño del mercado de robótica para almacenes en 2025, aunque la industria automotriz muestra la CAGR proyectada más alta del 17,96% hasta 2031.

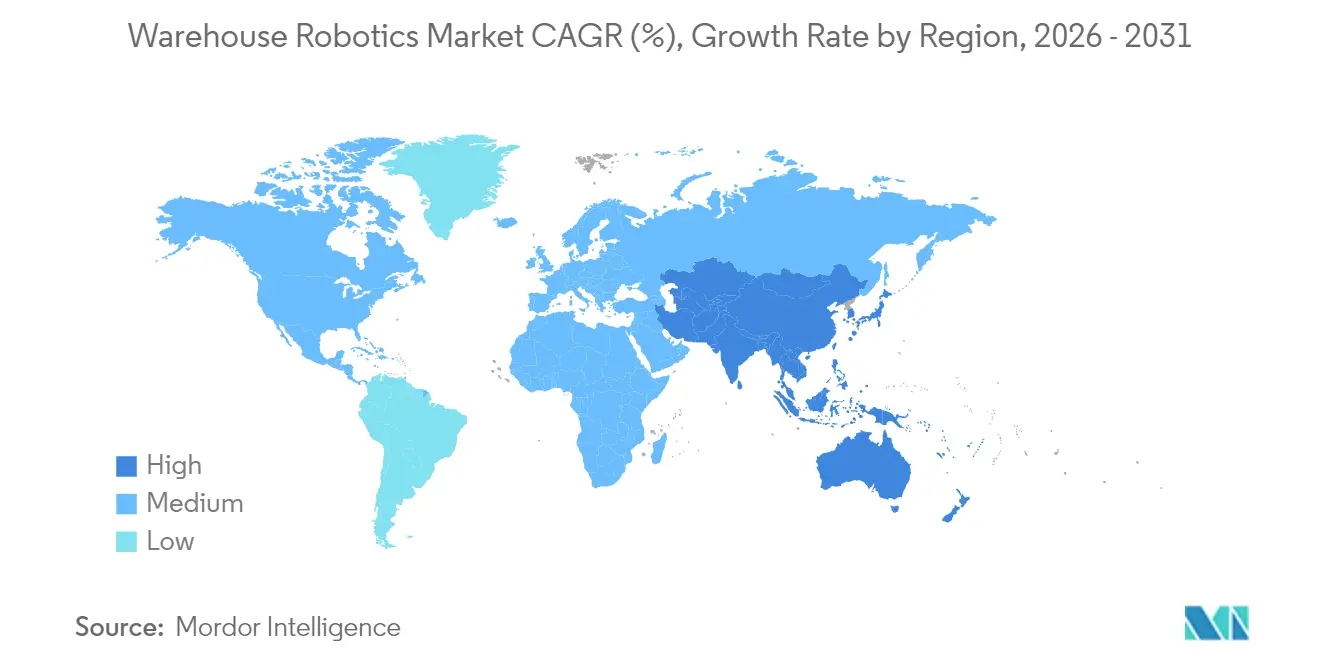

- Por geografía, Asia Pacífico mantuvo el 39,52% del tamaño del mercado de robótica para almacenes en 2025 y se prevé que se expanda a una CAGR del 17,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Robótica para Almacenes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de SKU en el comercio electrónico y presión por la entrega en el mismo día | +2.8% | Global, concentrado en América del Norte y APAC | Corto plazo (≤ 2 años) |

| Inversiones crecientes de operadores logísticos terceros (3PL) y minoristas en AMR y AS/RS | +3.1% | América del Norte y Europa, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Reducción de la reserva de mano de obra en almacenes en las economías de la OCDE | +2.4% | América del Norte y Europa como núcleo, con extensión al APAC desarrollado | Largo plazo (≥ 4 años) |

| Visión impulsada por IA que permite la selección robótica de SKU difíciles | +1.9% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| La orquestación de flotas basada en el borde reduce el tiempo de inactividad y mejora el ROI | +1.6% | Global, primero en mercados con tecnología avanzada | Corto plazo (≤ 2 años) |

| Los mandatos de almacenamiento con cero emisiones de carbono favorecen a los robots de bajo consumo energético | +1.2% | Europa y América del Norte, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de SKU en el Comercio Electrónico y Presión por la Entrega en el Mismo Día

Amazon gestiona actualmente más de 350 millones de SKU activos, una escala que supera a los seleccionadores manuales y exige confianza robótica para tomar formas disímiles. Los compromisos de entrega el mismo día reducen los tiempos de ciclo a menos de cuatro horas en las principales áreas metropolitanas, por lo que los nodos de cumplimiento implementan AMR que triplican la velocidad de procesamiento de pedidos durante los picos de demanda. Los picos estacionales pueden elevar los volúmenes un 500%, haciendo que los modelos de mano de obra flexible manual resulten económicamente inviables. Los sistemas de mercancía a persona eliminan los desplazamientos improductivos de los empleados, mientras que las herramientas de colocación de inventario basadas en IA reducen las rutas de selección promedio un 60%. Los reguladores exigen la divulgación veraz de las promesas de entrega, lo que obliga a los operadores a reforzar las garantías de rendimiento con capacidad robótica.

Inversiones Crecientes de Operadores Logísticos Terceros (3PL) y Minoristas en AMR y AS/RS

DSV destinó USD 50 millones para implementar AMR en sus instalaciones europeas, logrando mejoras de densidad del 85% y protegiendo los márgenes de la inflación del alquiler urbano. Walmart igualó esto con un compromiso de automatización de USD 1.000 millones que amplía la adopción de centros de microcumplimiento integrados en tiendas existentes.[3]Redactor, "Walmart Anuncia una Inversión de USD 1.000 Millones en Automatización de la Cadena de Suministro," Noticias Corporativas de Walmart, walmart.com Los esquemas de robótica como servicio reducen los umbrales de entrada al trasladar el gasto de gastos de capital (CAPEX) a tarifas variables por selección. Las normas de camiones sin conductor ISO 3691-4 ofrecen a los gestores logísticos aversos al riesgo una hoja de ruta de cumplimiento, acelerando la aprobación de proyectos piloto de AMR.

Reducción de la Reserva de Mano de Obra en Almacenes en las Economías de la OCDE

Las tasas de vacantes superan el 8% en los centros de cumplimiento de Estados Unidos y Europa, y la rotación se mantiene cerca del 100% en roles de alta exigencia física. Los salarios reales aumentaron entre un 15% y un 20% durante 2024, erosionando los márgenes de beneficio de los almacenes manuales. Los robots reducen los minutos de mano de obra por pedido hasta un 60%, permitiendo que las instalaciones absorban el crecimiento del volumen sin incrementos proporcionales de personal. El envejecimiento de la fuerza laboral reduce aún más la oferta en Japón y Alemania, mientras que las generaciones más jóvenes prefieren empleos centrados en la tecnología. Las empresas ahora posicionan la robótica como complemento en lugar de sustitución, reservando al personal humano para la resolución de excepciones y las tareas de mejora continua.

Visión Impulsada por IA que Permite la Selección Robótica de SKU Difíciles

Los sistemas de visión ahora alcanzan una precisión de agarre del 99,5% en artículos transparentes, deformables o reflectantes que antes resistían la automatización. Las cadenas de aprendizaje automático aceleran la incorporación de categorías de semanas a horas, ampliando los casos de uso abordables en farmacia y cosméticos de lujo. Los nuevos sistemas de agarre multimaterial combinan los modos de succión, pinza y dedos blandos en un solo efector final, permitiendo que una única celda maneje de 15 a 20 familias de SKU sin reconfiguración. Las GPU en el borde comprimen la latencia de imagen a acción por debajo de los 50 milisegundos, igualando los reflejos humanos y manteniendo la repetibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y costo de integración para adaptaciones en instalaciones existentes | -1.8% | Global, más agudo en mercados maduros con infraestructura heredada | Corto plazo (≤ 2 años) |

| Regulaciones fragmentadas de seguridad y privacidad de datos por región | -1.4% | Global, particularmente complejo en Europa y América del Norte | Mediano plazo (2-4 años) |

| Vulnerabilidades de seguridad ciberfísica en el software de flotas | -0.9% | Global, mayor riesgo en entornos conectados | Corto plazo (≤ 2 años) |

| La volatilidad en el suministro de baterías de iones de litio afecta los costos de la lista de materiales de los AMR | -0.7% | Global, cadena de suministro concentrada en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y Costo de Integración para Adaptaciones en Instalaciones Existentes

La adaptación de instalaciones existentes cuesta entre un 60% y un 80% más que las construcciones desde cero, ya que los pasillos, los entrepisos y los servicios eléctricos raramente se ajustan a los requerimientos de los robots.[4]Equipo de Bastian Solutions, "Automatización de Almacenes: Consideraciones para Instalaciones Existentes vs. Nuevas," Bastian Solutions, bastiansolutions.com Los proyectos frecuentemente generan USD 2 millones en gastos de cableado, nivelación de pisos e interfaces de software. Cada semana de inactividad durante la instalación puede suponer la pérdida de USD 50.000 en ingresos de rendimiento, por lo que los operadores escalonan las implementaciones en microfases que preservan los carriles operativos. Los proveedores ahora ofrecen módulos compactos que se adaptan a los estantes existentes, reduciendo el desembolso inicial de efectivo y facilitando las aprobaciones a nivel directivo.

Regulaciones Fragmentadas de Seguridad y Privacidad de Datos por Región

La norma ISO 10218:2025 exige nuevos umbrales de limitación de potencia y fuerza, mientras que la norma estadounidense ANSI/RIA R15.08 diverge en las salvaguardas de navegación, obligando a los transportistas globales a certificar una misma flota dos veces. Las normas del Reglamento General de Protección de Datos (RGPD) obligan a los almacenes europeos a justificar cada píxel de sensor capturado cerca del personal, añadiendo ciclos de revisión legal a los plazos de implementación. Los obstáculos de documentación elevan los costos del programa entre un 15% y un 25% y pueden extender el lanzamiento hasta seis meses, mientras las empresas concilian normas superpuestas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Robots Móviles Impulsan la Automatización Flexible

Las plataformas móviles avanzan con una CAGR del 18,02% hasta 2031, superando a las unidades industriales fijas en proyectos de cumplimiento desde cero. El tamaño del mercado de robótica para almacenes para robots móviles se proyecta que alcance USD 10.740 millones en 2031, ya que los minoristas valoran la agilidad de distribución que soporta reajustes frecuentes de SKU. Los brazos industriales de seis ejes aún dominan la paletización pesada con una participación del 34,02%, pero las estrategias de AMR sin transportadores reducen los costos de infraestructura un 70% y acortan los tiempos de puesta en marcha de meses a semanas. Los centros de paquetería favorecen los sistemas de clasificación de alta velocidad que ya manejan un 40% más de paquetes que los niveles previos a 2024, mientras que los sistemas AS/RS basados en cubos cuadruplican la densidad de almacenamiento en áreas urbanas. Las capas de integración ahora orquestan flotas móviles, lanzaderas y elevadores bajo un único planificador para evitar la congestión en los pasillos y equilibrar las colas de trabajo.

El mercado de robótica para almacenes continúa mostrando despliegues híbridos donde los AMR transportan bandejas a grupos de brazos estacionarios para selecciones de alta destreza. Los motores de rutas basados en IA replanifican trayectorias cada segundo para esquivar obstáculos y reducir el tiempo de inactividad de los robots a menos del 10%. Los proveedores posicionan los AMR de gran formato para el movimiento de cajas y los robots enjambre compactos para tareas de mercancía a persona, maximizando la utilización del espacio. Los paletizadores industriales incorporan visión integrada que reduce el tiempo de diseño de patrones un 25% y mejora la estabilidad de la carga, vital para los frágiles paquetes de baterías de vehículos eléctricos. En conjunto, las flotas multimodales garantizan la continuidad operativa ante la volatilidad en la combinación de productos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al comprar el informe

Por Función: La Dinámica de Selección Redefine las Normas de Almacenamiento

El almacenamiento aún domina con el 38,05% de los ingresos de 2025, pero la selección y clasificación genera valor incremental y registrará una CAGR del 18,11% hasta 2031. La participación del mercado de robótica para almacenes para sistemas de selección avanzados aumenta a medida que los principios de mercancía a persona reducen las distancias de desplazamiento de los trabajadores un 75%. Los algoritmos de asignación dinámica reposicionan el inventario durante la noche en función de la demanda prevista, reduciendo el tiempo promedio de selección a 30 segundos. La latencia en el borde ahora se mide por debajo de los 30 milisegundos, permitiendo que los robots recalculen rutas óptimas a mitad de la misión. Los nodos de cruce de vías invierten en clasificadores robóticos que procesan las devoluciones del comercio electrónico y reinyectan los artículos en los flujos de salida el mismo día, limitando la erosión por descuentos.

Los análisis predictivos vinculan los datos de demanda con las asignaciones de lanzaderas de los sistemas AS/RS, acercando los SKU de alta rotación a las estaciones de selección ergonómicas y reduciendo la mano de obra diaria de conteo cíclico. Las células robóticas de empaque adaptan el tamaño de las cajas en tiempo real, reduciendo el desperdicio de cartón corrugado un 15% y optimizando las tasas de llenado de camiones. La automatización de cajas fragmentadas gana terreno en el cumplimiento de pedidos de comestibles, donde los artículos de peso variable desafían el ritmo de los transportadores. Los operadores consideran el rendimiento de la selección como el paso limitante, y por tanto el capital se orienta hacia efectores finales equipados con visión y carros autónomos que cierran la brecha.

Por Componente: La Orquestación de Software se Convierte en el Factor Diferenciador

El hardware representó el 70,05% del gasto en 2025, pero los ingresos de software superarán a todas las demás capas con una CAGR del 18,44% hasta 2031. Los operadores comprenden que sin una orquestación inteligente, la utilización del hardware se estanca entre el 60% y el 65%. Las torres de control unificadas ahora emiten misiones para toda la flota, predicen los intervalos de mantenimiento y armonizan el tráfico entre marcas. Esta flexibilidad evita la dependencia de un solo proveedor al garantizar que los nuevos modelos de robots se conecten a interfaces de programación de aplicaciones (API) comunes. Los algoritmos predictivos evitan el 40% de las paradas inesperadas, extendiendo la vida útil de los activos y mejorando el retorno sobre el capital invertido.

El tamaño del mercado de robótica para almacenes vinculado a las suscripciones de software se proyecta que supere los USD 4.470 millones en 2031, ya que la robótica como servicio convierte las licencias iniciales en tarifas mensuales que escalan con la actividad. Los paquetes de servicios gestionados incluyen monitoreo remoto las 24 horas del día los 7 días de la semana, repuestos en sitio y sprints de optimización de procesos, permitiendo que las organizaciones de menor tamaño se mantengan actualizadas sin ampliar su plantilla. La visibilidad en la nube en redes de múltiples instalaciones admite el equilibrio de cruce de vías, de modo que los robots subutilizados en una instalación reasignan tareas a los puntos de mayor demanda en otra, extrayendo capacidad adicional de las flotas existentes.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al comprar el informe

Por Industria de Usuario Final: La Industria Automotriz Desafía el Liderazgo del Comercio Minorista

El comercio minorista y el comercio electrónico siguieron siendo los mayores compradores en 2025 con el 28,31%, pero los programas de vehículos electrificados impulsan a la industria automotriz hacia la CAGR más alta del 17,96%. Los paquetes de baterías de iones de litio requieren una orientación cuidadosa y un equilibrio de peso, haciendo que el manejo robótico sea esencial para la seguridad y el cumplimiento del tiempo de ciclo. El tamaño del mercado de robótica para almacenes destinado a repuestos automotrices se prevé que supere los USD 3.340 millones en 2031, respaldado por lazos de control integrados de fabricación a almacén que automatizan la secuenciación justo a tiempo.

Los operadores del sector de alimentos y bebidas automatizan las zonas refrigeradas, reduciendo el consumo energético un 30% a medida que los robots mueven mercancías en pasillos estrechos que resultan incómodos para los humanos. Las instalaciones farmacéuticas extienden la robótica a la serialización y el empaque a prueba de manipulaciones para cumplir con estrictos mandatos de trazabilidad. Los proveedores logísticos terceros incorporan flotas de AMR multicliente para garantizar una precisión de selección del 99,9%, una ventaja en el nivel de servicio en un sector altamente competitivo. Los ensambladores de electrónica confían en sistemas de agarre seguros contra descarga electrostática y accionamientos certificados para salas limpias, subrayando oportunidades de crecimiento en nichos para proveedores especializados.

Análisis Geográfico

Asia Pacífico retuvo el 39,52% de los ingresos globales en 2025 y registra una CAGR del 17,94% hasta 2031, a medida que los fabricantes chinos exportan agresivamente y los salarios regionales aumentan. Líderes locales como Geek+ enviaron volúmenes récord, mientras Japón recurrió a la robótica para compensar el envejecimiento de su fuerza laboral y Corea del Sur integró sistemas AS/RS con fábricas inteligentes bajo la política industrial nacional. India entra en una fase de aceleración impulsada por subsidios de automatización respaldados por el gobierno que atraen inversión extranjera directa.

América del Norte ocupa el segundo lugar y sigue siendo un referente de la innovación financiada por capital de riesgo, canalizando más de USD 2.000 millones hacia empresas emergentes de automatización de almacenes durante 2024. Los grandes minoristas estadounidenses son pioneros en los conceptos de microcumplimiento y tiendas oscuras, mientras que el corredor Toronto-Vancouver de Canadá escala la robótica para aliviar la escasez de mano de obra. México se beneficia del acercamiento de la cadena de suministro y despliega almacenes preparados para AMR que reducen los costos logísticos para los importadores estadounidenses un 25%.

Europa registra un crecimiento menor en términos de titulares, pero mantiene una adopción constante. Alemania se apoya en las subvenciones de la Industria 4.0 para financiar células logísticas integradas para proveedores automotrices. El Reino Unido prioriza sistemas flexibles que puedan adaptarse a los flujos aduaneros posteriores al Brexit. Francia y los Países Bajos actúan como puertas de entrada paneuropeas, invirtiendo en almacenamiento en cubos para mitigar las limitaciones de espacio. La próxima Ley de IA de la Unión Europea elevará los costos de cumplimiento, pero también mejorará los estándares de seguridad, favoreciendo a los proveedores establecidos con trayectorias probadas.

Panorama regulatorio

La seguridad y el cumplimiento normativo de la robótica de almacén están determinados por normas internacionales y regulaciones específicas de cada región en materia laboral. La norma ISO 3691-4:2023 proporciona un marco de seguridad básico para carretillas industriales sin conductor y AMR, que requiere una evaluación de riesgos específica del sitio antes de su implementación, mientras que ISO 10218-1:2025 e ISO 10218-2:2025 actualizan los requisitos de seguridad para robots industriales y su integración. En los Estados Unidos, la aplicación de OSHA se basa comúnmente en la Cláusula de Deber General de la OSH Act cuando no existe una norma federal específica para robótica, lo que aumenta el peso práctico de las evaluaciones de riesgo documentadas, la capacitación y las salvaguardas para operaciones mixtas entre personas y robots.

En Europa, el cumplimiento normativo está cada vez más impulsado por la superposición entre la seguridad de las máquinas y la gobernanza de la IA. Las obligaciones de alfabetización en IA conforme al Artículo 4 de la Ley de IA de la UE se aplican desde el 2 de febrero de 2025, afectando a los operadores de almacenes que utilizan herramientas de visión y optimización con IA. El Reglamento de Maquinaria de la UE (UE) 2023/1230 se aplica a partir del 20 de enero de 2027 y endurece las expectativas de conformidad para maquinaria habilitada con IA y componentes de seguridad, añadiendo otra capa de cumplimiento para los fabricantes originales e integradores de robótica que venden en la UE.

Análisis de la cadena de valor

La cadena de valor abarca desde los proveedores de componentes (actuadores, sensores, cámaras, escáneres de seguridad, baterías y computación) hasta los fabricantes originales de robots (AMR/AGV, brazos, clasificación y AS/RS), proveedores de software (gestión de flotas, orquestación, visión y picking, simulación/gemelos digitales y ciberseguridad), integradores de sistemas y usuarios finales (retail y comercio electrónico, 3PL, alimentos y bebidas, automotriz, electrónica y farmacéutica). Las asociaciones recientes muestran una integración más estrecha entre las plataformas de robótica y la infraestructura de nube e IA. En abril de 2026, NEURA Robotics y AWS anunciaron una colaboración estratégica para integrar la plataforma de robótica cognitiva de NEURA con la infraestructura de nube e IA de AWS, lo que refleja cómo las cadenas de herramientas de IA y los flujos de datos influyen en la implementación, el monitoreo y la mejora continua.

Aguas abajo, los integradores y operadores logísticos adquieren cada vez más soluciones como sistemas modulares con puesta en marcha por fases para limitar la disrupción en instalaciones existentes y el riesgo de integración. En junio de 2026, DSV y Exotec formalizaron una asociación estratégica en la que Exotec equipó el centro logístico de DSV en Venlo con un sistema Skypod que utiliza alrededor de 100 robots autónomos, lo que ilustra cómo los usuarios finales buscan hardware combinado con orquestación para lograr resultados en rendimiento y densidad de almacenamiento. Los principales cuellos de botella incluyen la disponibilidad limitada de chips de IA/GPU, que amplía los plazos de entrega de robots con altas necesidades de cómputo y pilas de percepción, además de brechas de interoperabilidad relacionadas con protocolos propietarios y una adopción limitada de estándares (por ejemplo, VDA 5050), lo que puede aumentar el esfuerzo de integración cuando las instalaciones operan con múltiples marcas de robots.

Panorama Competitivo

Más de 700 proveedores activos mantienen los márgenes ajustados, pero la consolidación está cobrando impulso. Amazon Robotics, Dematic y Swisslog tienen posiciones sólidas con amplias carteras, mientras que innovadores como Symbotic y Exotec ganan participación al ofrecer arquitecturas modulares de alto rendimiento. La adquisición de Photoneo por parte de Zebra por USD 350 millones integra visión 3D propietaria en escáneres y eleva la diferenciación percibida. La adquisición por parte de Symbotic del brazo de robótica interno de Walmart en enero de 2025 otorga propiedad intelectual propietaria de clasificación y un cliente minorista ancla.

Los enfrentamientos tecnológicos ahora giran en torno a la planificación de rutas con IA, el control de latencia y la interoperabilidad. Los proveedores que combinan hardware propietario con interfaces de programación de aplicaciones (API) abiertas ganan reconocimiento a medida que los operadores mezclan marcas dentro de una misma instalación. Los contratos de robótica como servicio ofrecen a los actores de nivel medio una ventaja financiera, transfiriendo el riesgo de propiedad fuera de los clientes. Los nichos de espacio en blanco, como el almacenamiento en frío y las mercancías peligrosas, siguen siendo oportunidades para los nuevos participantes que puedan certificar cargas útiles especializadas. La intensidad competitiva continuará, pero el acceso al capital y los sistemas de software están emergiendo como los factores decisivos de éxito.

Líderes del Sector de Robótica para Almacenes

Kiva Systems (Amazon Robotics LLC)

TGW Logistics Group GmbH

Singapore Technologies Engineering Ltd (Aethon Incorporation)

InVia Robotics Inc.

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los grandes proyectos de nueva construcción y las principales renovaciones crean espacio para centros de cumplimiento y clasificación equipados con robótica que pueden justificar la automatización de extremo a extremo, desde la recepción de mercancías hasta el almacenamiento, la selección y el envío. En marzo de 2026, Amazon Australia anunció una inversión de más de 750 millones de AUD en un centro de cumplimiento equipado con robótica de 150.000 m² en Logan, Queensland (con finalización prevista para 2028), reforzando cómo la expansión de la red y los sitios diseñados específicamente respaldan las implementaciones multirrobot. Se observan patrones similares en los Estados Unidos, donde Amazon presentó planes en julio de 2026 para un almacén de clasificación y cumplimiento equipado con robótica en Georgetown, Texas, generando demanda de AMR, clasificación y software de orquestación en flujos de paquetería y comercio electrónico de alto rendimiento.

Otra oportunidad se centra en el picking de mayor autonomía y el movimiento de cargas pesadas, donde nuevas plataformas y modelos reducen el manejo manual de excepciones y la dependencia de la infraestructura. En Automate 2026, OMRON presentó los AMR LD-150 y LD-300, orientados al transporte de mayor rendimiento, pasillos estrechos y cargas pesadas, lo que señala la atención de los proveedores hacia clases de carga más allá del movimiento de contenedores. Junto a esto, los enfoques de IA física y de visión-lenguaje-acción están pasando a casos de uso en producción, como el despliegue por parte de Nomagic de un modelo VLA en Brack.Alltron en Suiza (que, según informes, reduce las intervenciones humanas causadas por robots en aproximadamente un 50 %). Esa aplicación amplía la gama de SKU y tareas adecuadas para las celdas de picking robótico, mientras aumenta la demanda de simulación, herramientas de datos y orquestación multiproveedor que puedan poner en práctica estos modelos en las flotas.

Desarrollos recientes del sector

- Julio de 2026: ABB anunció la incorporación de navegación vSLAM en su montacargas autónomo F712. La actualización avanza en la autonomía con infraestructura ligera en la automatización de vehículos de almacén, respaldando implementaciones donde los cambios de diseño o el tráfico mixto dificultan el mantenimiento de ayudas de navegación fijas.

- Junio de 2026: TGW Logistics Group inició un proyecto de automatización para una instalación de almacén refrigerado de Lineage en Hutchins, Texas, con finalización prevista para fines de 2027. El proyecto destaca la inversión continua en automatización de cadena de frío, donde el rendimiento constante y las limitaciones laborales en entornos con temperatura controlada favorecen altos niveles de mecanización y control de flujo impulsado por software.

- Diciembre de 2024: Zebra Technologies adquirió Photoneo por 350 millones de USD para asegurar propiedad intelectual en visión 3D. El movimiento fortalece la capa de percepción utilizada en el picking e inspección robóticos, y respalda una integración más estrecha entre la visión artificial y los flujos de trabajo de ejecución de almacén en flotas mixtas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado abarca los robots y los sistemas de automatización basados en robótica implementados dentro de los almacenes para mover, almacenar, seleccionar, clasificar y manipular mercancías, junto con el software de control relacionado y los servicios de soporte que hacen que estos sistemas sean utilizables a escala.

Exclusiones del alcance: no se cuenta la robótica de planta de fábrica general utilizada únicamente para líneas de producción, ni el equipo convencional de manejo de materiales que opera sin autonomía robótica ni navegación orientada al almacén.

Descripción general de la segmentación

- Por Tipo

- Robots Industriales

- Sistemas de Clasificación

- Transportadores

- Paletizadores

- Sistemas Automatizados de Almacenamiento y Recuperación (AS/RS)

- Robots Móviles (AGV y AMR)

- Por Función

- Almacenamiento

- Empaque

- Transbordo

- Selección y Clasificación

- Por Componente

- Hardware

- Software

- Soporte y Servicios

- Por Industria de Usuario Final

- Alimentos y Bebidas

- Automotriz

- Comercio Minorista y Comercio Electrónico

- Eléctrico y Electrónico

- Farmacéutico

- Logística Tercerizada (3PL)

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer los límites externos de la demanda y mantener las cifras vinculadas a la actividad observable en almacenes. Consultamos fuentes públicas como las estadísticas laborales de la OCDE, las series de salarios y productividad de la Oficina de Estadísticas Laborales de EE. UU., los indicadores de comercio e inventario del Censo de EE. UU. y Eurostat, y los informes de comercio aduanero donde el equipo de robótica y automatización es visible por categoría. También utilizamos patentes y publicaciones en fuentes como USPTO, WIPO y revistas revisadas por pares para comprender dónde las mejoras en navegación, visión y pinzas estaban facilitando la implementación.

Junto a esto, revisamos presentaciones corporativas, informes anuales, presentaciones para inversores, sitios web de asociaciones y cobertura de prensa confiable para mapear el alcance de los productos y los patrones típicos de reconocimiento de ingresos. Cuando fue necesario, se utilizaron suscripciones que agregan datos financieros de empresas y rastrean noticias para acelerar la verificación cruzada de la combinación de ingresos y la actividad de expansión, y se usaron bases de datos de patentes para verificar la dirección tecnológica. Estas fuentes son ilustrativas y no exhaustivas, y se revisaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se mantuvieron conversaciones primarias con operadores de almacenes, integradores de sistemas y proveedores de soluciones de robótica para validar el ritmo de adopción y aclarar cómo los compradores distribuyen el gasto entre hardware, software y servicios continuos. Dado que la demanda es global, los datos se verificaron en los principales centros logísticos de APAC, EMEA y América para que el modelo refleje las diferencias en costos laborales, intensidad del comercio electrónico y preparación para la automatización.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28 % | CXOs: 16 % | APAC: 46 % |

| Nivel medio: 56 % | Líderes funcionales/de unidad: 28 % | EMEA: 36 % |

| Actores más pequeños: 16 % | Gerentes: 56 % | América: 18 % |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo donde la actividad de almacenamiento y la intensidad de automatización se traducen en un conjunto de demanda de robótica por región, que luego se filtra según los patrones típicos de implementación por tipo de tarea. Una vez formado el conjunto de demanda, se distribuye entre las principales categorías de soluciones observadas en almacenes reales, incluidos robots móviles, AS/RS, clasificación, transportadores, paletizado y robots industriales utilizados para el manejo en almacenes.

Para mantener el modelo práctico, un pequeño conjunto de datos impulsa la mayor parte del trabajo, y se actualizan cuando aparecen nuevas señales. Estos incluyen las adiciones de espacio de almacén y el crecimiento del rendimiento, los volúmenes de pedidos de comercio electrónico y la complejidad de los SKU, la disponibilidad laboral y la inflación salarial, las tendencias de gasto de capital en automatización, y las bandas de precios típicas por tipo de sistema (con tasas de adopción de software y servicios aplicadas donde los contratos indican valor recurrente). La previsión se construye mediante análisis de escenarios respaldado por un consenso basado en entrevistas sobre las restricciones de adopción, y luego se ajusta utilizando un suavizado simple de series temporales cuando el crecimiento histórico es estable.

Los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, como precios de venta promedio muestreados multiplicados por implementaciones unitarias estimadas para proyectos de AMR y AS/RS, y verificaciones de canal sobre las carteras de integración pendientes. Donde la visibilidad de abajo hacia arriba es limitada, las brechas se manejan utilizando rangos de penetración conservadores y verificándolos nuevamente con la retroalimentación de operadores e integradores antes de finalizar los totales.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones para que la cifra final no dependa de un solo supuesto. Comparamos el modelo con señales independientes, como los ciclos de inversión regional en almacenes, los comentarios sobre instalaciones de automatización y la combinación implícita entre hardware e ingresos recurrentes por software o servicios, y luego investigamos cualquier variación pronunciada por categoría de tarea o región.

Las anomalías desencadenan una segunda revisión en la que se examinan supuestos como el movimiento de los ASP, la densidad de implementación y el momento de conversión de divisas, seguida de una revisión por pares dentro del equipo de analistas. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como grandes cambios en la actividad logística o cambios notables en precios y plazos de entrega. Antes de la entrega, el conjunto de datos y los supuestos clave reciben una última actualización para que la visión refleje la información más reciente disponible.

Comparación del dimensionamiento del mercado de robótica de almacén de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la robótica de almacén a menudo difieren incluso cuando la etiqueta del tema parece la misma, ya que el límite entre robots, la automatización de almacén en un sentido más amplio y los servicios no se trata de manera coherente. Las diferencias también aparecen cuando las empresas se basan en distintos años base, aplican diferentes momentos de conversión de divisas, o proyectan precios de formas que no coinciden con la estructura de los contratos de sistemas.

En una perspectiva orientada a la actualización continua, la dispersión generalmente se explica por la frecuencia con la que se actualizan los supuestos de precios y combinación, y si las tasas de adopción de software y servicios se cuentan solo cuando están contratadas para implementaciones en almacenes. La tabla refleja estas diferencias, donde un ASP y un momento de conversión de divisas actualizados con mayor frecuencia, combinados con la validación frente a señales de adopción a nivel de tarea, es lo que mantiene a Mordor Intelligence alineado con lo que los almacenes están implementando realmente en el ciclo actual.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,96 mil millones de USD (2026) | |

| Consultora Global A | 7,35 mil millones de USD (2026) | Esta cifra parece utilizar un alcance contado más limitado o una progresión de precios más conservadora para los principales tipos de sistemas, lo que puede subestimar el valor cuando se adjuntan capas de software y servicios a las implementaciones. |

| Casa de Investigación del Sector B | 5,20 mil millones de USD (2024) | Un año base diferente y un conjunto de demanda inicial más pequeño pueden dar lugar a un valor más bajo, especialmente si los proyectos de automatización de almacenes se cuentan solo cuando se envía el hardware del robot y no cuando se reconocen los ingresos por integración y puesta en marcha. |

En conjunto, la comparación sugiere que las decisiones de tiempo y lo que se contabiliza en torno al software y los servicios vinculados a la implementación explican la mayor parte de la brecha. Al mantener los supuestos trazables a los indicadores de actividad de almacén y revisar nuevamente los datos clave de precios y combinación, la estimación se mantiene repetible y más fácil de conciliar cuando los clientes la comparan con sus propios modelos de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de robótica para almacenes?

El mercado de robótica para almacenes está valorado en USD 10.960 millones en 2026.

¿A qué velocidad crece el sector de robótica para almacenes?

Se proyecta que registre una CAGR del 17,5%, alcanzando USD 24.550 millones en 2031.

¿Qué región geográfica ostenta la mayor participación?

Asia Pacífico lidera con el 39,52% de la participación de ingresos, impulsada por la rápida adopción de robots en China.

¿Qué tipo de robot se expande con mayor rapidez?

Los robots móviles, incluidos los AGV y los AMR, avanzan a una CAGR del 18,02% hasta 2031.

¿Qué segmento de usuario final gana terreno con mayor rapidez?

La logística automotriz muestra el mayor crecimiento con una CAGR del 17,96% debido a las necesidades de manejo de baterías de vehículos eléctricos.

Última actualización de la página el: