Tamaño y Participación del Mercado de Sensores Robóticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.36% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Robóticos por Mordor Intelligence

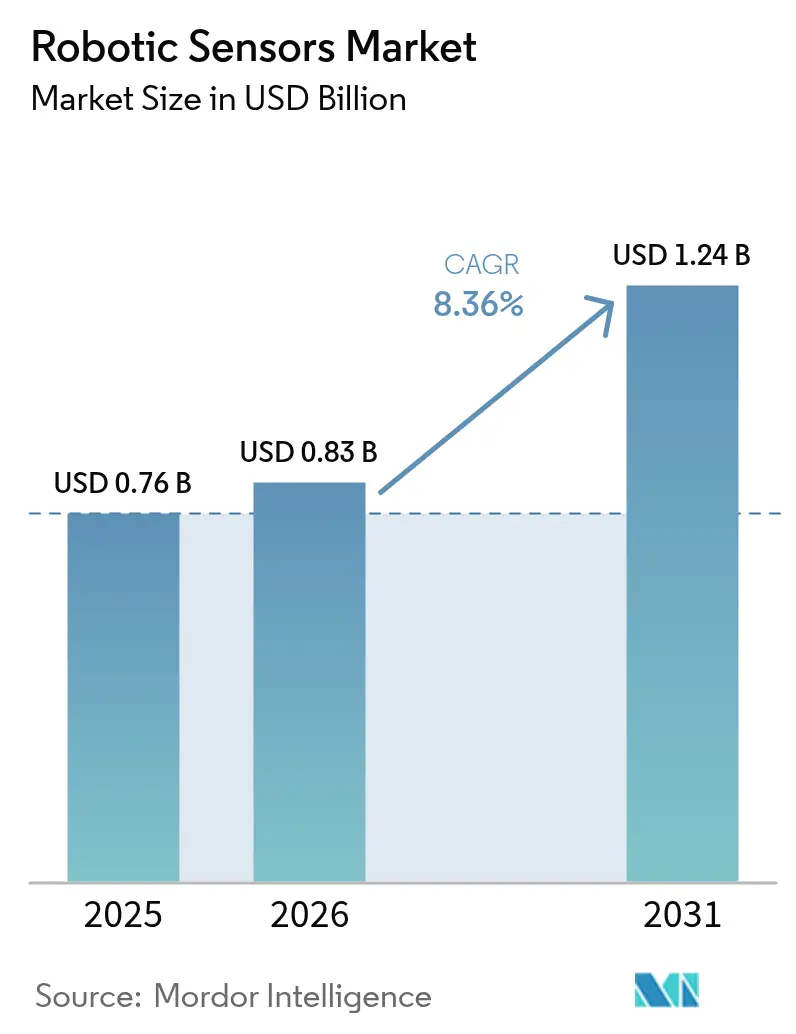

Se proyecta que el tamaño del mercado de sensores robóticos se expanda desde USD 0,76 mil millones en 2025 y USD 0,83 mil millones en 2026 hasta USD 1,24 mil millones en 2031, registrando una CAGR del 8,36% entre 2026 y 2031. El sostenido gasto de capital en fábricas inteligentes, centros de distribución y quirófanos mantiene la demanda de sensores firmemente vinculada al tiempo de actividad productiva en lugar de a recortes de costos discrecionales. Los proveedores que antes vendían simples interruptores fotoeléctricos ahora agrupan detección multimodal, inteligencia artificial en el borde y conectividad cibersegura, porque los usuarios finales consideran los datos en tiempo real como el núcleo operativo del mantenimiento predictivo y la certificación de seguridad. Los robots móviles autónomos, los brazos colaborativos y los humanoides emergentes impulsan tasas de incorporación de sensores incrementales, multiplicando la demanda unitaria incluso cuando los envíos globales de robots crecen a un ritmo más lento. Al mismo tiempo, la fricción geopolítica en torno a la seguridad del suministro de semiconductores está reformando la contratación, con grandes compradores que insisten en acuerdos de segunda fuente de MEMS antes de realizar pedidos en volumen.

Conclusiones Clave del Informe

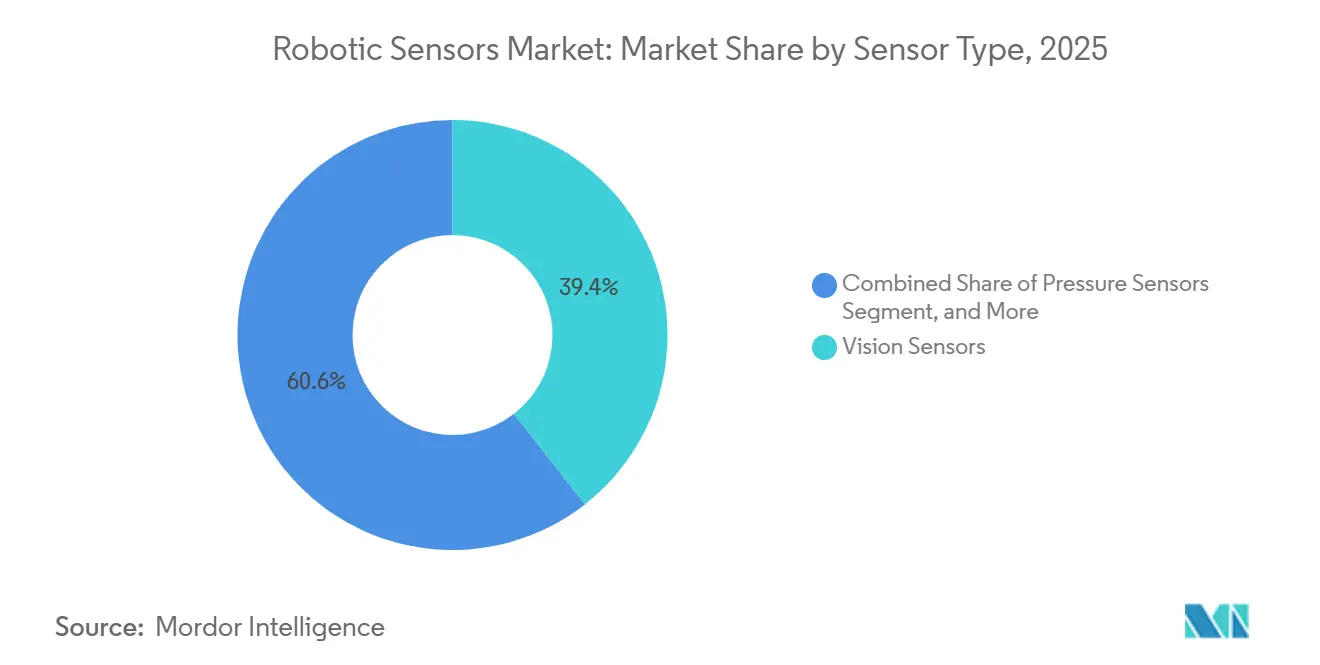

- Por tipo de sensor, los sensores de visión lideraron con el 39,44% de la participación del mercado de sensores robóticos en 2025, y se prevé que la categoría avance a una CAGR del 9,78% hasta 2031.

- Por tipo de robot, las plataformas industriales representaron el 53,47% de la participación del mercado de sensores robóticos en 2025, mientras que el segmento de humanoides se expande a una CAGR del 9,33% hasta 2031.

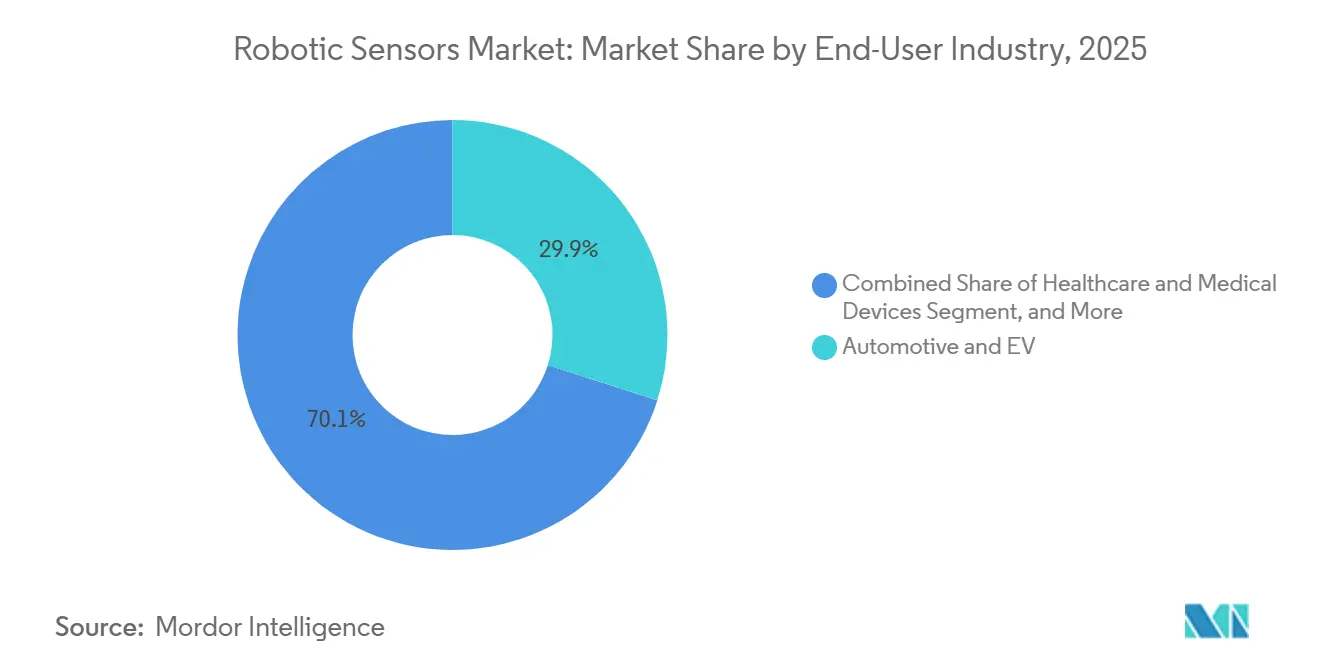

- Por usuario final, la producción automotriz y de vehículos eléctricos representó el 29,91% de los ingresos de 2025, mientras que se proyecta que salud y dispositivos médicos crezca a la CAGR más rápida del 9,56% hasta 2031.

- Por tecnología de detección, los métodos ópticos representaron el 42,33% de los ingresos de 2025 y se espera que registren una CAGR del 9,39% hasta 2031.

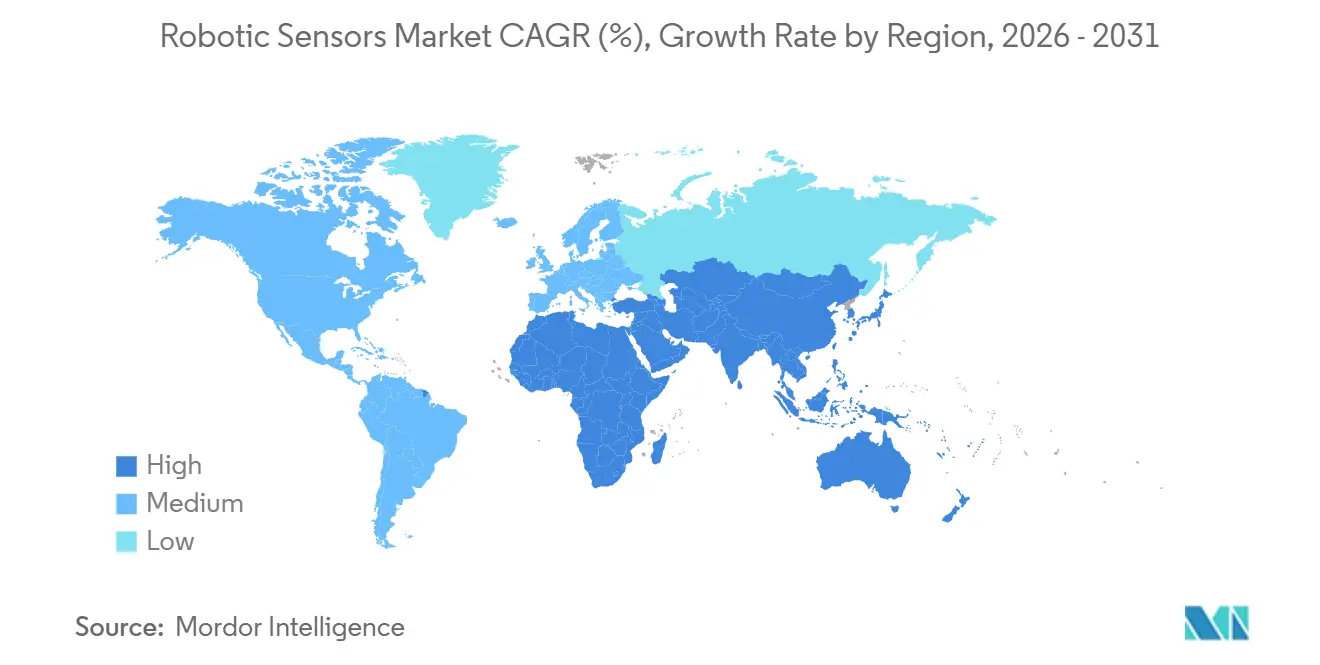

- Por geografía, Asia-Pacífico contribuyó con el 47,89% del valor de 2025, y Oriente Medio está en camino de alcanzar la CAGR más alta del 9,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores Robóticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las instalaciones de robots industriales alcanzan niveles récord | +2.1% | China, Japón, Alemania, Estados Unidos | Mediano plazo (2-4 años) |

| Demanda de la logística del comercio electrónico para robots móviles autónomos con sensores | +1.8% | América del Norte, Europa, rápidamente en ciudades de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápida caída de precios de los sensores de fuerza-par de seis ejes | +1.4% | Global, más fuerte en mercados emergentes sensibles al costo | Mediano plazo (2-4 años) |

| Incentivos regulatorios para la colaboración humano-robot | +1.2% | Europa, América del Norte, de forma incipiente en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Módulos de fusión de sensores con inteligencia artificial en el borde para humanoides | +1.5% | América del Norte, China, con expansión a Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Diseños de referencia de hardware de código abierto ROS2 | +0.9% | Global, especialmente en mercados emergentes y centros académicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Instalaciones de Robots Industriales Alcanzan Niveles Récord

Los fabricantes instalaron 542.000 robots industriales durante 2024, elevando la base instalada global por encima de 4 millones de unidades y creando una demanda de reemplazo sostenida para dispositivos de visión, fuerza-par y proximidad.[1]Informe Mundial de Robótica, Federación Internacional de Robótica, ifr.org China impulsó más de la mitad de los nuevos despliegues, ya que los créditos fiscales vinculados al programa Fabricado en China 2025 compensaron los costos de capital, mientras que Alemania y Japón canalizaron subvenciones públicas hacia fábricas de baterías y semiconductores de próxima generación. Los fabricantes de equipos originales del sector automotriz están modernizando brazos heredados con sensores de fuerza-par de seis ejes para proteger los paquetes de baterías prismáticas de vehículos eléctricos de las salpicaduras microscópicas de soldadura, y los ensambladores de electrónica en Corea del Sur ahora especifican matrices de proximidad capacitiva en cada nueva celda de cobot para cumplir con las distancias de seguridad negociadas con los sindicatos. Las economías de escala de este ciclo de volumen han reducido los precios de venta promedio de los sensores en un 15% desde 2024 y han abierto el mercado de sensores robóticos a proveedores de nivel medio que anteriormente dependían de estaciones de plantillas manuales.

Demanda de la Logística del Comercio Electrónico para Robots Móviles Autónomos con Sensores

Los picos de pedidos en temporada alta que oscilan en un 300% dentro de una sola semana obligaron a los operadores de centros de distribución a priorizar flotas flexibles sobre transportadores fijos. La red global de DHL procesó más de 500 millones de recogidas robóticas en 2025 utilizando robots móviles autónomos guiados por LiDAR que actualizan los mapas del entorno cada 40 milisegundos para garantizar la seguridad de la cohabitación humana.[2]DHL Supply Chain, "Despliegue de Robots Colaborativos," dhl.com La plataforma Proteus de Amazon utiliza sensores de visión artificial para la evasión de obstáculos, aumentando el espacio útil en el suelo en un 20% tras la eliminación de las vallas físicas. Cada robot móvil autónomo lleva entre seis y ocho sensores discretos que requieren reemplazo cada 18-24 meses, generando un flujo de ingresos recurrente del mercado de posventa para cada nuevo nodo de flota. Los operadores logísticos de terceros más pequeños también están entrando en el ciclo, ya que las ofertas de contratos se puntúan cada vez más en función de las recogidas por hora de trabajo, lo que se traduce directamente en envíos adicionales de módulos de proximidad, inerciales y ópticos.

Rápida Caída de Precios de los Sensores de Fuerza-Par de Seis Ejes

La integración de componentes y el acondicionamiento de señales basado en circuitos integrados de aplicación específica redujeron el costo de los materiales de los transductores de seis ejes casi a la mitad entre 2024 y 2025. Fourier Intelligence lanzó una unidad a CNY 5.000 (USD 710) integrando galgas extensométricas en diafragmas de acero monolítico que alimentan convertidores analógico-digitales de micropotencia, abriendo la puerta a cobots de carga media que anteriormente tenían que sacrificar la retroalimentación táctil para alcanzar precios de entrada.[3]Fourier Intelligence, "Lanzamiento de Sensor de Seis Ejes Asequible," fftai.com FUTEK registró un salto del 40% en los pedidos de transductores en miniatura, ya que los integradores de líneas de envasado pasaron de la retroalimentación de tres ejes a la de seis ejes para evitar el desgarro del sello en bolsas de espesor variable. La caída de los costos de los sensores repercute en el diseño de los efectores finales, alentando a los fabricantes de equipos originales a ofrecer versatilidad multitarea en lugar de automatización de un solo proceso, una propuesta central para la creciente aceptación de celdas de trabajo colaborativas en fábricas pequeñas y medianas.

Incentivos Regulatorios para la Colaboración Humano-Robot

La norma ISO/TS 15066 es ahora la puerta de cumplimiento de facto para la robótica sin vallas. En 2025, Alemania exigió la monitorización de fuerza en tiempo real dentro de 1,5 metros de los empleados, lo que efectivamente obliga a contar con capas redundantes de fuerza-par y capacitivas. Corea del Sur puso en marcha un subsidio de USD 200 millones que reembolsa a las pymes hasta el 30% de los gastos en sensores de seguridad, reduciendo los períodos de recuperación a menos de 2 años. Las plantas de América del Norte incorporan cada vez más cláusulas de seguridad funcional de la norma IEC 61800-5-2 en las especificaciones de compra, y las aseguradoras ofrecen descuentos en las primas para los paquetes certificados de prevención de colisiones. Estas medidas aumentan el contenido de sensores por robot, anclando el crecimiento de la demanda incluso cuando las condiciones macroeconómicas suavizan el gasto de capital general.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad persistente en la cadena de suministro de MEMS | -0.8% | Global, más aguda en regiones dependientes del este de Asia | Corto plazo (≤ 2 años) |

| Barreras de gasto de capital para las pymes en mercados emergentes | -0.6% | América del Sur, África, Europa del Sureste y Asia | Mediano plazo (2-4 años) |

| Costos de certificación de ciberseguridad para sensores inteligentes | -0.5% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Limitaciones de control de exportaciones sobre circuitos integrados táctiles avanzados | -0.4% | Global, más estrictas para envíos a China y Rusia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Persistente en la Cadena de Suministro de MEMS

Las fábricas de MEMS en Taiwán, Japón y Corea del Sur gestionan pedidos competidores de teléfonos inteligentes, automoción e industria, lo que hace oscilar la asignación de obleas trimestre a trimestre. TSMC dedicó solo el 8% del espacio de envasado avanzado a MEMS en 2025, alargando los plazos de entrega de sensores robóticos de 12 a 26 semanas y obligando a los proveedores a pagar primas en el mercado spot que redujeron los márgenes entre 200 y 300 puntos básicos. Las líneas de segunda fuente europeas y norteamericanas cobran entre un 15% y un 20% más por el precio de las obleas y tienen rendimientos más bajos, por lo que los equipos de diseño deben aceptar aumentos de costos o retrasos en los ingresos, lo que frena la expansión a corto plazo del mercado de sensores robóticos.

Costos de Certificación de Ciberseguridad para Sensores Inteligentes

Los compradores industriales ahora exigen aprobaciones de la norma IEC 62443 y Criterios Comunes antes de integrar sensores con dirección de red. Honeywell estimó que la certificación de ciberseguridad añadió USD 1,2 millones en ingeniería no recurrente y extendió el tiempo de comercialización hasta nueve meses por línea de producto. Las directivas federales de Estados Unidos exigen el cumplimiento del nivel EAL 4+, pero menos de 20 referencias de sensores cumplen ese requisito, lo que crea una cola en los laboratorios de pruebas acreditados, ralentiza la iteración y disuade a los participantes más pequeños cuyos balances no pueden absorber el gasto inicial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: Los Sensores de Visión Impulsan Avances en la Recogida de Contenedores

Los dispositivos de visión representaron el 39,44% de los ingresos de 2025, con una previsión de que el segmento registre una CAGR del 9,78% hasta 2031, lo que indica que la expansión del mercado de sensores robóticos depende de la innovación continua en tecnologías de cámara e iluminación. Cognex envió más de 1 millón de unidades en 2025, ya que los sistemas de exploración lineal 3D eliminaron la fijación manual en las líneas de baterías de vehículos eléctricos. Las matrices de fuerza-par siguen siendo indispensables para los brazos colaborativos, especialmente donde la participación del mercado de sensores robóticos está directamente vinculada al cumplimiento de la norma ISO/TS 15066 en fábricas automotrices y médicas. La rápida mercantilización de los sensores de proximidad, con algunos modelos con precios inferiores a USD 50, abre la puerta a plantas de envasado en países en desarrollo que anteriormente operaban sin automatización.

La presión sobre los precios también ha impulsado diseños híbridos que integran galgas extensométricas en las carcasas de las cámaras, reduciendo el peso del cableado y la latencia. Los codificadores de posición continúan con un crecimiento constante pero menos espectacular, anclado por la demanda de desplazamiento láser de ultra precisión en el envasado de semiconductores. Los sensores de presión y temperatura desempeñan funciones especializadas en la compensación de agarre al vacío y la deriva térmica, pero garantizan tasas de incorporación constantes en cada muñeca de cobot vendida. La narrativa de convergencia mantiene el mercado de sensores robóticos bien diversificado entre modalidades, limitando la exposición de los proveedores a ciclos de tecnología única.

Por Tipo de Robot: Las Plataformas Humanoides Reconfiguran las Especificaciones de los Sensores

Los brazos industriales representaron el 53,47% de las ventas de sensores de 2025, pero los humanoides, que avanzan a una CAGR del 9,33%, reconfigurarán las hojas de ruta de hardware, ya que cada bípedo requiere docenas de nodos táctiles distribuidos. El prototipo Optimus de Tesla utilizó 28 sensores discretos, subrayando el cambio en la densidad de sensores a medida que los robots abandonan las jaulas estructuradas. Los brazos colaborativos representan otra porción importante, donde la monitorización de fuerza con doble redundancia añade entre USD 800 y USD 1.200 al costo de los materiales de sensores por unidad, anclando la prima de participación del mercado de sensores robóticos en relación con los sistemas tradicionales de seis ejes.

Los robots de servicio profesional en logística y agricultura priorizan las pilas de LiDAR y ultrasónicas, mientras que las unidades domésticas persiguen el precio más bajo posible con infrarrojos y unidades de medición inercial de un solo eje. Yaskawa reportó un crecimiento anual del 22% en los envíos de brazos colaborativos, con tasas de incorporación de fuerza-par superiores al 85%. Los módulos táctiles de Bota Systems que se curvan alrededor de las extremidades ilustran un nuevo lenguaje de diseño emergente para los humanoides. Dicha diversidad ayuda a aislar los ingresos generales del mercado de sensores robóticos de las caídas en cualquier clase de robot individual.

Por Industria de Usuario Final: La Robótica Sanitaria Acelera la Adopción de Sensores

El ensamblaje automotriz y de vehículos eléctricos representó el 29,91% de la demanda de 2025, pero los hospitales y los fabricantes de dispositivos impulsarán la salud a una CAGR del 9,56% gracias al despliegue de robots quirúrgicos. Intuitive Surgical superó las 8.500 instalaciones de da Vinci en todo el mundo a finales de 2025, cada una de las cuales requiere una recalibración periódica de la fuerza, lo que impulsa las ventas de sensores en el mercado de posventa. Las fábricas de semiconductores utilizan sensores de visión capaces de detectar defectos a 10 ppm o menos; cualquier caída en el rendimiento pone en riesgo obleas de un millón de dólares, lo que impulsa una sobreespecificación conservadora.

La logística capturó aproximadamente el 16% del volumen de 2025, con cada nuevo centro de distribución de comercio electrónico incorporando decenas de miles de piezas de LiDAR, unidades de medición inercial y proximidad. Los procesadores de alimentos se quedan atrás en términos agregados, pero muestran pedidos acelerados de cobots limitadores de fuerza con clasificación IP67 que sobreviven a los lavados a alta presión. Los sectores verticales especializados como la construcción, la minería y la agricultura en conjunto siguen por debajo del 12%, pero representan un potencial de crecimiento una vez que maduren los diseños robustecidos y tolerantes a la temperatura.

Por Tecnología de Detección: Los Métodos Ópticos Dominan la Navegación y la Inspección

La detección óptica representó el 42,33% de los ingresos de 2025 y se proyecta que crezca al 9,39%, manteniendo su liderazgo en el mercado de sensores robóticos en general. El LiDAR TiM de Sick AG envió más de 2 millones de unidades en 2025 para la navegación en almacenes. La arquitectura de galga extensométrica sigue siendo el estándar de oro para la fuerza-par, ofreciendo una linealidad inferior al 0,1% crítica para la precisión de los sujetadores aeroespaciales. La tecnología capacitiva está escalando rápidamente a medida que los empleadores adoptan cobots sin vallas en plantas sindicalizadas que codifican la reducción de velocidad previa al contacto.

Los codificadores magnéticos y los sensores de corriente de efecto Hall ahora presentan un menor consumo de energía en modo de reposo, lo que permite robots de campo y drones de servicio alimentados por batería. Los elementos piezoeléctricos siguen siendo una herramienta de diagnóstico especializada para la salud de rodamientos y cajas de engranajes. El avance de la fusión óptica con unidades de medición inercial, acelerado en el hardware NVIDIA Jetson Thor, produce una localización en interiores a escala centimétrica sin sistemas globales de navegación por satélite, una capacidad fundamental para la expansión de los humanoides y los robots de entrega de última milla. Cada avance amplía las aplicaciones de los sensores robóticos más allá de las paredes tradicionales de las fábricas.

Análisis Geográfico

Asia-Pacífico mantuvo el 47,89% de los ingresos globales en 2025 y se proyecta que crezca a una CAGR del 8,1% hasta 2031, manteniendo a la región firmemente en el centro de la expansión del mercado de sensores robóticos. China instaló 290.000 nuevos brazos industriales en 2024 bajo los subsidios del programa Fabricado en China 2025, una ola de inversión que ancla la demanda masiva de unidades ópticas y de fuerza-par. Proveedores japoneses como OMRON y Keyence aumentaron sus ventas de sensores robóticos en el ejercicio fiscal 2025 en un 14% gracias a programas de miniaturización de codificadores que obtienen precios premium en los mercados de exportación. Los fabricantes de cobots de Corea del Sur ahora integran matrices táctiles de producción local para reducir los riesgos de abastecimiento europeo y competir en precio en el Sudeste Asiático. El aumento de los costos laborales en los centros automotrices de la India también está impulsando los pedidos de sensores de visión a medida que las plantas de componentes de primer nivel automatizan las líneas de inspección final.

América del Norte aportó aproximadamente el 28% de los ingresos de 2025, impulsada por la automatización de almacenes y un récord de 12 aprobaciones de robots quirúrgicos por parte de la Administración de Alimentos y Medicamentos que requieren retroalimentación de fuerza y cumplimiento de las normas de seguridad ISO. Las fábricas de envasado de chips de Estados Unidos especifican sensores de desplazamiento de escala submicrométrica para proteger el rendimiento de los dados y calificar para los créditos federales de relocalización. Las granjas de las praderas de Canadá adoptaron cosechadoras guiadas por LiDAR para compensar la crónica escasez de mano de obra, apoyando los envíos de unidades capacitivas e inerciales de bajo costo. Europa representó aproximadamente el 20% del valor de 2025, pero se inclina hacia la actividad de modernización; las líneas automotrices alemanas prefieren cambiar fotodiodos de un solo píxel por cámaras de profundidad 3D en lugar de comprar nuevos brazos, un cambio que eleva la participación del mercado de sensores robóticos para los proveedores del mercado de posventa. La tendencia de modernización mantiene el crecimiento europeo moderado pero predecible, incluso cuando los vientos en contra macroeconómicos retrasan la capacidad de nueva construcción.

Se prevé que Oriente Medio tenga la CAGR más rápida del 9,36%, ya que el Fondo de Inversión Pública de Arabia Saudita compromete USD 500 millones a la fabricación local de robots y sensores en Riad. Los operadores logísticos de los Emiratos Árabes Unidos también integran robots de entrega equipados con LiDAR en los distritos de ciudades inteligentes para cumplir los objetivos de entrega en 15 minutos. América del Sur y África juntas representaron menos del 5% de la demanda de 2025, ya que la volatilidad cambiaria y los obstáculos al gasto de capital disuaden la automatización generalizada de fábricas. La producción automotriz de Brasil cayó un 9% en 2024, reduciendo las importaciones de sensores de visión, mientras que las minas sudafricanas continúan con pilotos limitados de camiones de acarreo autónomos equipados con LiDAR robustecido, dejando una gran oportunidad de espacio en blanco una vez que los ciclos de materias primas cambien.

Panorama Competitivo

El mercado de sensores robóticos sigue siendo moderadamente fragmentado, con los 10 principales proveedores capturando alrededor del 50% de los ingresos y el mayor actor individual con una participación cercana al 12%, una estructura que no otorga a ninguna empresa un control inexpugnable. Los grandes actores de automatización consolidados OMRON, Keyence y Sick AG aprovechan relaciones con fabricantes de equipos originales de décadas de antigüedad y amplias redes de servicio, aunque sus márgenes brutos están bajo presión a medida que los compradores prueban alternativas chinas y de Europa del Este de menor costo. Cognex mantuvo aproximadamente el 35% de los envíos de visión industrial en 2025 al incorporar bibliotecas de aprendizaje profundo que reducen el tiempo de entrenamiento para la detección de defectos, reforzando su posicionamiento premium incluso mientras los competidores de nivel inferior saturan el extremo básico de la pila de cámaras. Los especialistas en fuerza-par ATI, FUTEK y Bota Systems agrupan scripts de calibración para ROS2, reduciendo el tiempo de puesta en marcha de semanas a días y ganando participación dentro de las muñecas de robots colaborativos.

La intensidad de patentes está aumentando a medida que los proveedores protegen el conocimiento de procesamiento en el borde y fusión multimodal; la Oficina de Patentes y Marcas de Estados Unidos concedió 340 patentes de detección táctil en 2025, un aumento interanual del 22% que consolida las ventajas de firmware propietario. Honeywell apuntó a sensores de presión endurecidos contra la radiación para robots de desmantelamiento nuclear, estableciendo un nicho donde la fiabilidad y el cumplimiento normativo superan el costo unitario. Keyence inauguró un centro de investigación y desarrollo en Osaka de USD 120 millones en septiembre de 2025, con el objetivo de reducir los módulos de visión para articulaciones de humanoides a un tercio de los volúmenes actuales, señalando una carrera de innovación en torno a la miniaturización. La adquisición por parte de Sensata de una fábrica de MEMS suiza por USD 340 millones en julio de 2025 aseguró el suministro inercial cautivo, demostrando que la integración vertical es una cobertura viable contra la volatilidad de las obleas a medida que el mercado de sensores robóticos entra en una fase de expansión.

El hardware de código abierto es el factor impredecible que mantiene elevada la intensidad competitiva. Las placas de referencia ROS2 permiten a las empresas derivadas universitarias de India y Polonia lanzar módulos de proximidad que cumplen la norma de seguridad IEC básica pero que son un 20% más baratos que los actores establecidos, fragmentando el volumen en el extremo inferior. En respuesta, los actores establecidos aceleran las actualizaciones de plataformas en ciclos de dos años en lugar de los históricos cuatro, acortando los períodos de recuperación de los presupuestos de investigación y desarrollo pero exigiendo una mayor disciplina de precios. Las alianzas estratégicas amplifican esta carrera; FANUC y NVIDIA codesarrollan ahora cobots con inteligencia artificial en el borde, mientras que Infineon y Bosch Rexroth certifican conjuntamente conjuntos de sensores SIL 3, movimientos que tanto defienden nichos de alto valor como establecen nuevas líneas de base de cumplimiento para la competencia más amplia por la participación del mercado de sensores robóticos.

Líderes de la Industria de Sensores Robóticos

Bota Systems AG

FANUC Corporation

Honeywell International Inc.

Infineon Technologies AG

TE Connectivity Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: FANUC anunció una asociación con NVIDIA para incorporar módulos de inteligencia artificial Jetson Thor en cobots de próxima generación, prometiendo una reducción del tiempo de inactividad del 40% mediante la fusión de sensores en tiempo real.

- Enero de 2026: TE Connectivity completó una expansión de USD 180 millones de su planta de Suzhou, añadiendo capacidad para 15 millones de sensores de fuerza-par y presión anuales.

- Diciembre de 2025: Cognex invirtió USD 25 millones en una empresa emergente alemana de visión hiperespectral para acelerar las soluciones de inspección de composición de materiales.

- Noviembre de 2025: Sick AG presentó el LiDAR TiM-X de 360 grados, con clasificación IP67 para aplicaciones agrícolas y de construcción.

Alcance del Informe Global del Mercado de Sensores Robóticos

El Informe del Mercado de Sensores Robóticos está Segmentado por Tipo de Sensor (Sensores de Fuerza y Par, Sensores de Visión, Sensores de Proximidad, Posición/Codificadores, Sensores de Temperatura, Sensores de Presión, Otros Tipos de Sensores), Tipo de Robot (Robots Industriales, Robots Colaborativos, Robots de Servicio Profesional, Robots de Servicio Doméstico, Robots Humanoides), Industria de Usuario Final (Automotriz y Vehículos Eléctricos, Electrónica y Semiconductores, Logística y Almacenamiento, Alimentos y Bebidas, Salud y Dispositivos Médicos, Otras Industrias de Usuario Final), Tecnología de Detección (Galga Extensométrica, Capacitivo, Óptico, Magnético y Efecto Hall, Piezoeléctrico) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Sensores de Fuerza y Par |

| Sensores de Visión |

| Sensores de Proximidad |

| Posición/Codificadores |

| Sensores de Temperatura |

| Sensores de Presión |

| Otros Tipos de Sensores |

| Robots Industriales |

| Robots Colaborativos |

| Robots de Servicio Profesional |

| Robots de Servicio Doméstico |

| Robots Humanoides |

| Automotriz y Vehículos Eléctricos |

| Electrónica y Semiconductores |

| Logística y Almacenamiento |

| Alimentos y Bebidas |

| Salud y Dispositivos Médicos |

| Otras Industrias de Usuario Final |

| Galga Extensométrica |

| Capacitivo |

| Óptico |

| Magnético y Efecto Hall |

| Piezoeléctrico |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Sensor | Sensores de Fuerza y Par | ||

| Sensores de Visión | |||

| Sensores de Proximidad | |||

| Posición/Codificadores | |||

| Sensores de Temperatura | |||

| Sensores de Presión | |||

| Otros Tipos de Sensores | |||

| Por Tipo de Robot | Robots Industriales | ||

| Robots Colaborativos | |||

| Robots de Servicio Profesional | |||

| Robots de Servicio Doméstico | |||

| Robots Humanoides | |||

| Por Industria de Usuario Final | Automotriz y Vehículos Eléctricos | ||

| Electrónica y Semiconductores | |||

| Logística y Almacenamiento | |||

| Alimentos y Bebidas | |||

| Salud y Dispositivos Médicos | |||

| Otras Industrias de Usuario Final | |||

| Por Tecnología de Detección | Galga Extensométrica | ||

| Capacitivo | |||

| Óptico | |||

| Magnético y Efecto Hall | |||

| Piezoeléctrico | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se están expandiendo los ingresos de los sensores robóticos hasta 2031?

Se proyecta que el valor global aumente de USD 0,83 mil millones en 2026 a USD 1,24 mil millones en 2031 a una CAGR del 8,36%.

¿Qué modalidad de sensor muestra el mayor potencial de crecimiento?

Los sensores de visión lideran con una CAGR del 9,78%, ya que las cámaras de imágenes 3D e hiperespectrales eliminan la recogida manual de contenedores y las configuraciones de inspección.

¿Qué sector vertical añadirá la mayor demanda nueva para 2031?

Se prevé que salud y dispositivos médicos supere a todos los demás sectores con una CAGR del 9,56% impulsada por la adopción de robots quirúrgicos.

¿Por qué la escasez de MEMS es una preocupación para los fabricantes de robots?

Las oscilaciones en la capacidad de las fundiciones alargan los plazos de entrega hasta 26 semanas y obligan a los compradores a pagar primas del 15-20% por obleas de segunda fuente, retrasando el lanzamiento de nuevos productos.

¿Cómo está dando forma la regulación a las especificaciones de los sensores en los robots colaborativos?

La norma ISO/TS 15066 y las normas de seguridad regionales exigen una detección redundante de fuerza-par y proximidad, convirtiendo los sensores de seguridad avanzados en un criterio de compra no negociable.

¿Qué región crecerá más rápido después de Asia-Pacífico?

Se prevé que Oriente Medio, respaldado por las inversiones de Arabia Saudita en NEOM y fabricación de robótica, alcance una CAGR del 9,36% hasta 2031.

Última actualización de la página el: