Tamaño y Participación del Mercado de Robots Móviles Autónomos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.31% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

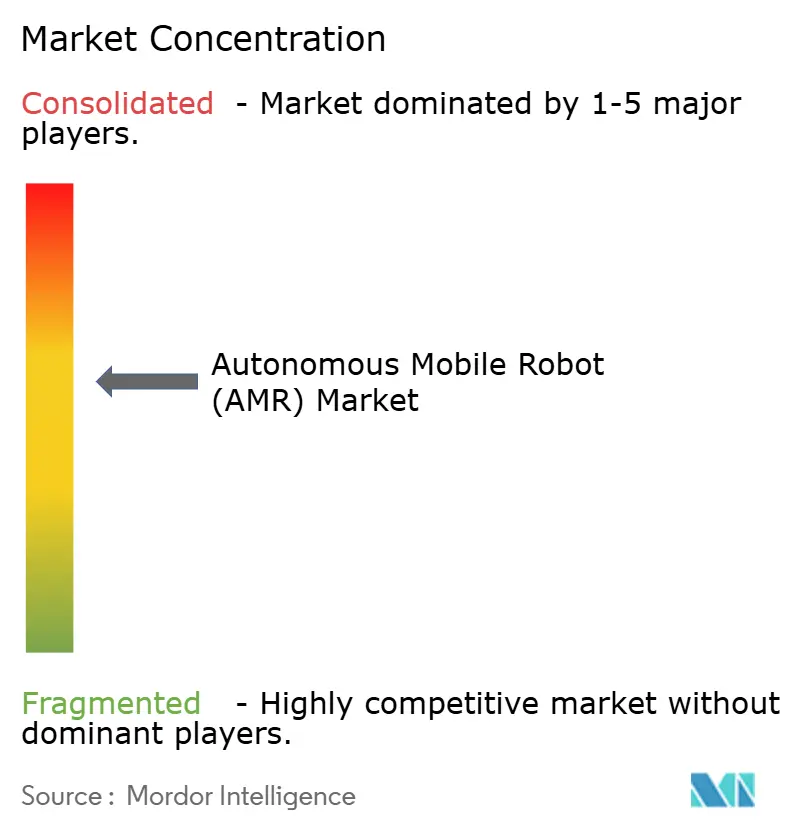

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots Móviles Autónomos por Mordor Intelligence

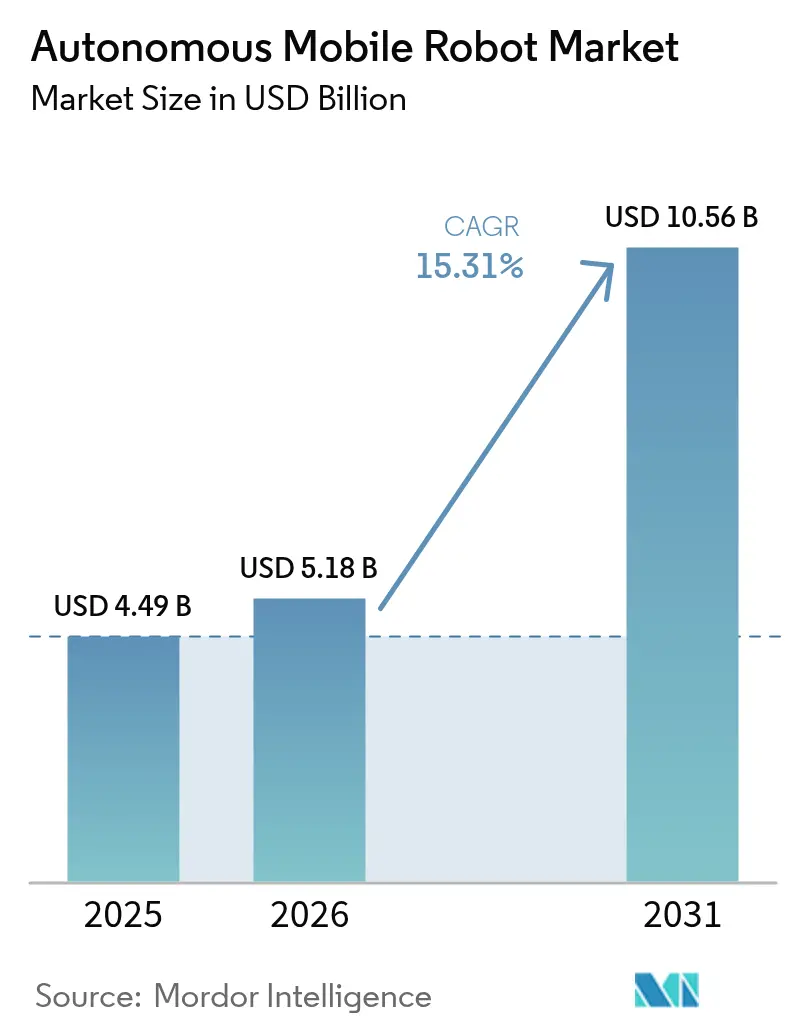

El tamaño del Mercado de Robots Móviles Autónomos en 2026 se estima en USD 5.180 millones, creciendo desde el valor de 2025 de USD 4.490 millones con proyecciones para 2031 que muestran USD 10.560 millones, creciendo a una CAGR del 15,31% durante 2026-2031.

La rápida adopción de la inteligencia artificial, la conectividad 5G-Avanzado y las baterías de iones de litio de menor costo aceleran conjuntamente la viabilidad comercial en entornos de cumplimiento de pedidos, manufactura y atención médica. Los operadores despliegan robots para compensar la persistente escasez de mano de obra, lograr un rendimiento continuo las 24 horas del día, los 7 días de la semana sin construir infraestructura fija de cintas transportadoras y mejorar la seguridad en el lugar de trabajo. Asia-Pacífico lidera la adopción gracias a los proveedores chinos que combinan un diseño centrado en software y precios agresivos, mientras que los megaproyectos de Oriente Medio generan nueva demanda de sistemas de alta capacidad. La intensidad competitiva aumenta a medida que los proveedores compiten por incorporar software de orquestación a nivel de flota y asegurar asociaciones de canal que acorten el tiempo de obtención de valor. Los incentivos regulatorios, como las subvenciones de la UE para la "Fábrica del Futuro", estimulan aún más la adopción al subsidiar los desembolsos de capital para las pequeñas y medianas empresas.

Conclusiones Clave del Informe

- Por tipo, los vehículos terrestres no tripulados representaron el 45,42% de la participación del mercado de robots móviles autónomos en 2025, mientras que se proyecta que los humanoides crecerán a una tasa de crecimiento anual compuesta (CAGR) del 18,74% hasta 2031.

- Por tecnología de navegación, LiDAR SLAM representó el 40,88% de los ingresos en 2025; se prevé que los sistemas basados en visión se expandan a una CAGR del 20,64% hasta 2031.

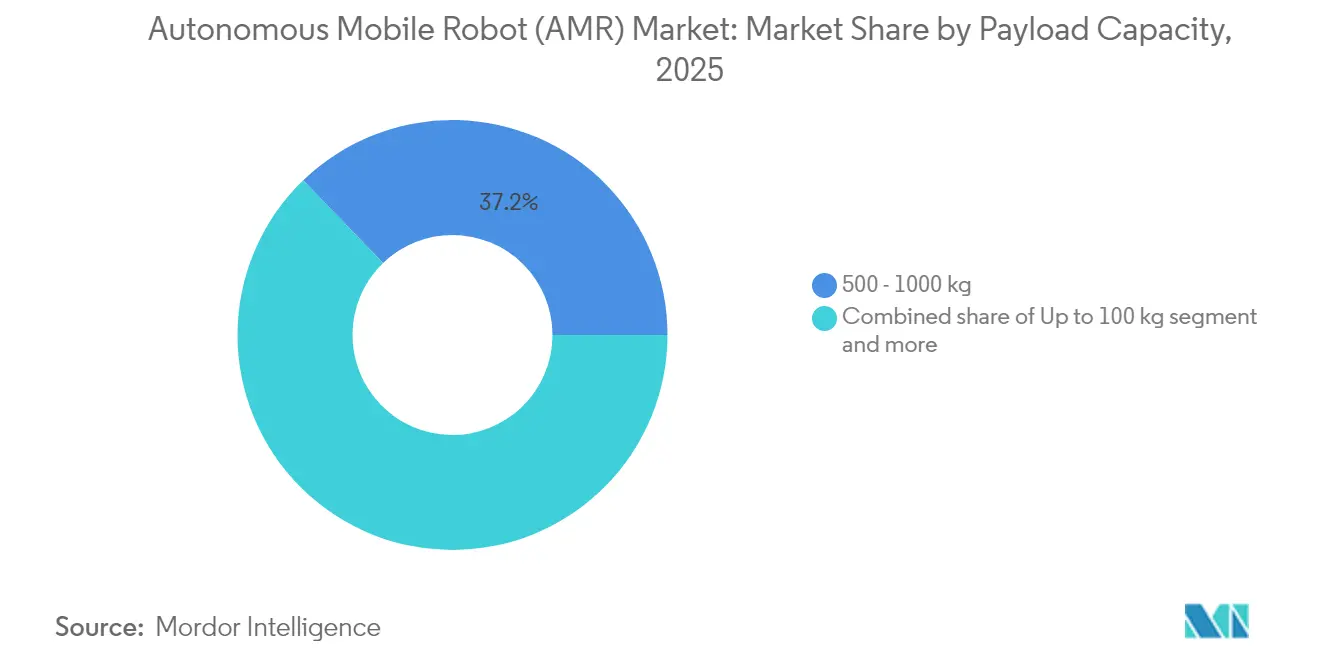

- Por capacidad de carga, la clase de 100 a 500 kg capturó el 37,22% de la participación del tamaño del mercado en 2025, mientras que los robots de más de 1.000 kg avanzarán a una CAGR del 18,21% durante el período de perspectiva.

- Por industria de usuario final, el almacén y la logística representaron el 32,94% del tamaño del mercado de robots móviles autónomos en 2025; se prevé que la atención médica registre la CAGR más rápida del 19,04% hasta 2031.

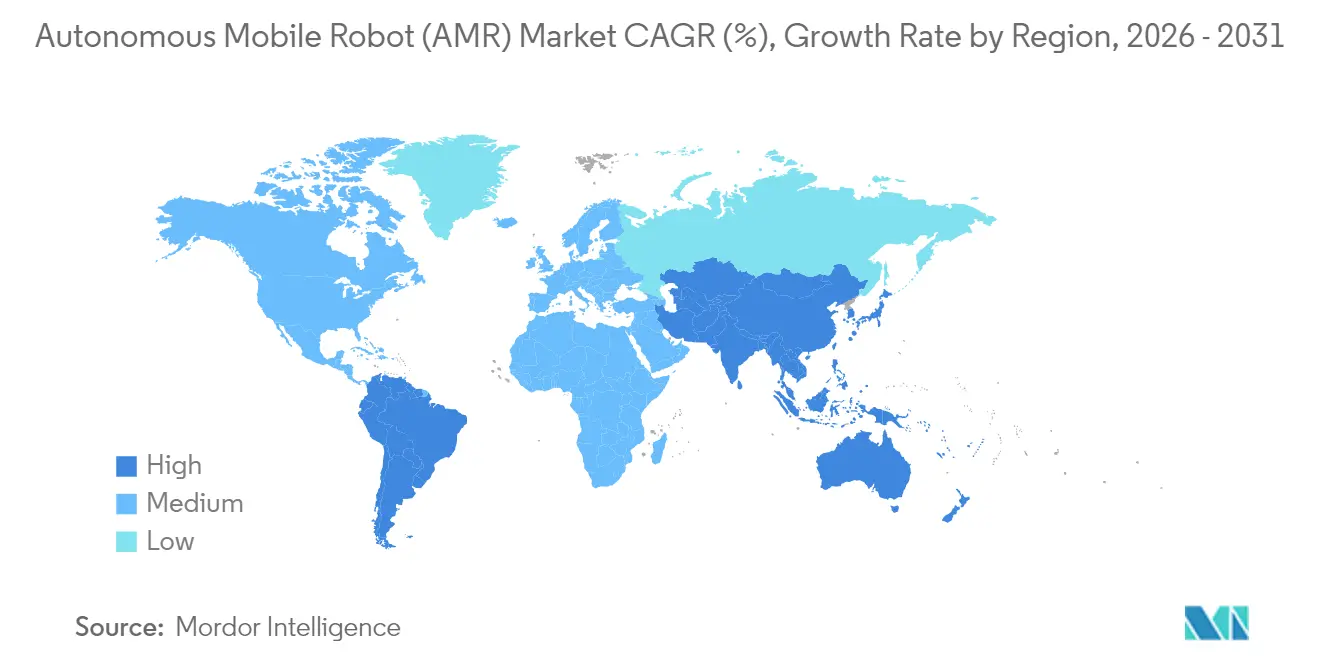

- Por geografía, Asia-Pacífico dominó con una participación de ingresos del 37,12% en 2025, mientras que la región de Oriente Medio y África está preparada para una CAGR del 18,46% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Robots Móviles Autónomos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida demanda de cumplimiento de pedidos en el comercio electrónico | 3.20% | Global, con concentración en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez de mano de obra en almacenes en los mercados de la OCDE | 2.80% | América del Norte y la UE principalmente, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Caída del costo de las baterías de iones de litio por debajo de USD 70/kWh | 2.10% | Global | Mediano plazo (2-4 años) |

| Subvenciones de la UE para la "Fábrica del Futuro" posteriores a 2025 | 1.40% | Europa, con transferencia de tecnología a otras regiones | Largo plazo (≥ 4 años) |

| Despliegues de redes privadas 5G-Avanzado | 1.80% | Asia-Pacífico como núcleo, con extensión a América del Norte y la UE | Largo plazo (≥ 4 años) |

| Plataformas de "orquestación de enjambres" habilitadas por IA | 2.30% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida demanda de cumplimiento de pedidos en el comercio electrónico

El comercio minorista en línea depende ahora de las expectativas de entrega en el mismo día. Amazon superó 1 millón de robots desplegados en julio de 2025 y redujo el tiempo de desplazamiento por selección en un 10% mediante la inteligencia de flota DeepFleet, demostrando que la automatización móvil puede cuadruplicar el rendimiento con el mismo número de empleados. Locus Robotics superó los 3.000 millones de selecciones tras integrar su software LocusOne, que duplicó o triplicó la productividad al tiempo que redujo las lesiones en un 80%. Los minoristas están adoptando, por tanto, soluciones compactas del mercado de robots móviles autónomos que se adaptan a los volúmenes estacionales y requieren cambios mínimos en las instalaciones. La navegación exclusivamente por visión, presentada en el diseño de Geek+-Intel, reduce el costo y el tiempo de instalación porque no se necesitan marcadores fijos. [1]Amazon, "DeepFleet IA Reduce el Tiempo de Desplazamiento," aboutamazon.com

Escasez de mano de obra en almacenes en los mercados de la OCDE

Los operadores de la OCDE reportan vacantes persistentes para los turnos nocturnos y de temporada alta. La Agencia Europea para la Seguridad y la Salud en el Trabajo destaca la automatización como esencial para compensar la reducción de la población en edad de trabajar. Skechers registró un ahorro de energía del 80% tras reemplazar las cintas transportadoras por robots, validando el retorno de la inversión donde la mano de obra calificada es escasa. Los empleadores ahora rediseñan los puestos de trabajo en torno a la supervisión y el mantenimiento de robots, haciendo que los empleos en almacenes sean menos exigentes físicamente y más atractivos.[2]Agencia Europea para la Seguridad y la Salud en el Trabajo, "Automatización y Demografía de la Fuerza Laboral," osha.europa.eu

Caída del costo de las baterías de iones de litio por debajo de USD 70/kWh

Los precios de los paquetes de baterías que caen por debajo de USD 70/kWh permiten estrategias de carga por oportunidad que mantienen las flotas en línea las 24 horas del día. La escala automotriz ha aumentado la densidad de energía de las celdas, lo que permite a los robots de alta carga útil operar durante más tiempo sin añadir peso al chasis. La gestión predictiva de baterías reduce aún más el costo total de propiedad al optimizar los ciclos de carga.

Plataformas de orquestación de enjambres habilitadas por IA

La optimización a nivel de flota aumenta la capacidad más allá de la eficiencia individual de cada robot. Los algoritmos DeepFleet de Amazon reducen los desplazamientos redundantes mediante la recopilación colaborativa de datos de rutas de toda la flota. Un banco de pruebas conjunto de 5G y robótica mostró un ahorro de energía del 15% cuando las cargas de cómputo se trasladaron a servidores de borde. Dicha orquestación es fundamental a medida que los operadores integran múltiples tipos de robots en un mismo sitio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares de interoperabilidad fragmentados | -1.90% | Global, con especial afectación en despliegues de múltiples proveedores | Mediano plazo (2-4 años) |

| Vulnerabilidades de seguridad ciberfísica | -1.50% | Global, con mayor preocupación en infraestructuras críticas | Corto plazo (≤ 2 años) |

| Elevado gasto de capital inicial para AMR de alta carga útil | -1.20% | Global, con especial afectación en las pymes | Corto plazo (≤ 2 años) |

| Resistencia sindical a los límites de densidad de robots | -0.80% | Principalmente América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estándares de interoperabilidad fragmentados

La norma ISO 3691-4 y la ANSI/RIA R15.08 detallan la seguridad, pero omiten los protocolos de comunicación de flotas, lo que obliga a los compradores a ecosistemas de un único proveedor e infla los costos de integración. Los proveedores de middleware intentan salvar las brechas, pero los formatos de datos propietarios ralentizan el despliegue y reducen el poder de negociación. [3]ANSI, "Normas de Seguridad ISO 3691-4 y R15.08," ansi.org

Vulnerabilidades de seguridad ciberfísica

Los robots ahora vinculan la tecnología operativa con la tecnología de la información empresarial, ampliando la superficie de ataque. La directiva NIS2 de la Unión Europea eleva los obstáculos de cumplimiento, y una brecha podría secuestrar flotas o filtrar datos sensibles de inventario. Los fabricantes exigen cada vez más canales de comando cifrados y arquitecturas de confianza cero antes de aprobar nuevos proyectos de mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Humanoides Impulsan la Versatilidad de Nueva Generación

Los vehículos terrestres no tripulados controlaron el 45,42% de los ingresos en 2025. Los humanoides, aunque incipientes, tienen previsto expandirse a una CAGR del 18,74% porque navegan por espacios diseñados para humanos sin cambios de distribución. Amazon está pilotando mensajeros humanoides que cargan paquetes desde furgonetas eléctricas Rivian, insinuando una extensión exterior del mercado de robots móviles autónomos. Los robots aéreos y marinos no tripulados siguen siendo de nicho, pero son críticos para la inspección en activos energéticos. Es probable que el tamaño del mercado de robots móviles autónomos para humanoides aumente rápidamente una vez que la fiabilidad de la manipulación alcance los parámetros de rendimiento de los almacenes.

Las flotas tradicionales dependen de factores de forma especializados que optimizan una tarea pero carecen de versatilidad. Los humanoides prometen la simplificación de la flota porque una sola plataforma puede cambiar de roles, desde el almacenamiento hasta la clasificación. La inversión, por tanto, se ha desplazado del hardware de movilidad puro hacia la visión de inteligencia artificial y la capacidad de agarre que iguala la destreza humana. Esta transición reducirá el costo del ciclo de vida y desbloqueará nuevos modelos de servicio, como las suscripciones de robot como servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Navegación: Los Sistemas de Visión Desafían el Dominio del LiDAR

LiDAR SLAM mantuvo una participación del 40,88% en 2025 gracias a su repetibilidad a nivel milimétrico en pasillos congestionados. Los sistemas basados en visión, que se expanden a una CAGR del 20,64%, eliminan los costosos sensores y objetivos reflectantes, lo que reduce el desembolso de capital para los operadores del mercado medio. Geek+ demostró una precisión equivalente a LiDAR mediante cámaras de profundidad Intel RealSense e IA a bordo. El tamaño del mercado de robots móviles autónomos para la navegación por visión aumentará aún más a medida que los procesadores de borde gestionen la segmentación de imágenes en tiempo real con menores presupuestos de energía.

La fusión híbrida de sensores combina cámaras, LiDAR y sensores inerciales para que las flotas puedan cambiar de modo cuando aparecen restricciones de polvo, deslumbramiento o ancho de banda. Este enfoque adaptativo admite operaciones mixtas de interior y exterior que los almacenes en puertos ahora demandan. Los estándares que certifiquen el rendimiento en todas las modalidades acelerarán la adopción de múltiples sensores, garantizando la seguridad cuando los robots crucen pasarelas públicas.

Por Capacidad de Carga: Las Aplicaciones de Alta Capacidad Aceleran el Crecimiento

Los robots que mueven entre 100 kg y 500 kg representan el 37,22% de la participación del mercado de robots móviles autónomos en 2025, porque esta clase de peso es ideal para transportar contenedores, cajas y piezas ligeras por almacenes concurridos. Las máquinas más grandes, las clasificadas por encima de 1.000 kg, están alcanzando rápidamente con una CAGR del 18,21% hasta 2031, ya que los fabricantes de automóviles y otras industrias pesadas buscan plataformas móviles que puedan transportar motores, bastidores y otras cargas voluminosas que las cintas transportadoras fijas no pueden manejar. En el extremo opuesto, las unidades de menos de 100 kg se abren paso en nichos de hospitales y laboratorios donde el transporte suave y libre de contaminación importa más que la fuerza bruta.

La categoría intermedia de 500 a 1.000 kg sirve de puente entre el trabajo en almacén y en fábrica. Estos robots pueden levantar palés completos y aun así moverse por pasillos estrechos, ofreciendo a los operadores lo mejor de ambos mundos. Los recientes avances en la densidad de las baterías de iones de litio permiten a todas las clases, y especialmente a los equipos pesados, realizar turnos más largos sin añadir peso excesivo. De cara al futuro, los ingenieros están diseñando plataformas modulares que permiten a la misma unidad base cambiar entre categorías de carga útil, un cambio que debería hacer crecer el tamaño del mercado de robots móviles autónomos a medida que los compradores invierten en una sola plataforma en lugar de varias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Atención Médica Lidera la Transformación del Crecimiento

Los usuarios de almacén y logística siguen siendo la columna vertebral de la demanda con el 32,94% del tamaño del mercado de robots móviles autónomos en 2025, impulsados por los picos del comercio electrónico que requieren líneas de selección rápidas y flexibles. La atención médica, sin embargo, es la historia destacada: los hospitales están adoptando robots de limpieza y entrega de medicamentos a una CAGR del 19,04% para reducir la escasez de personal y mejorar el control de infecciones. Los fabricantes les siguen de cerca a medida que las líneas de ensamblaje dependen de flotas para las entregas de piezas justo a tiempo, mientras que las plantas automotrices añaden robots móviles especializados que pueden ajustarse cuando cambian las combinaciones de modelos.

Los procesadores de alimentos y bebidas prefieren robots de acero inoxidable que cumplan los códigos de higiene; la línea automatizada de quesos de KUKA, que duplicó la capacidad manteniendo los estándares de seguridad alimentaria, muestra el beneficio. Los sitios de defensa utilizan robots para la logística de bases y patrullas, y los operadores de minería y energía los envían a zonas demasiado peligrosas para las personas. Incluso las instalaciones de petróleo y gas ahora despliegan unidades con clasificación antiexplosión que inspeccionan cabezales de pozo remotos donde la automatización tradicional sería costosa y difícil de mantener. Esta creciente diversificación de casos de uso subraya cuánto ha madurado la tecnología desde los primeros días de una sola tarea.

Análisis Geográfico

Asia-Pacífico generó el 37,12% de los ingresos de 2025. Empresas chinas como Geek+ exportan más de un tercio de la producción, aprovechando las ventajas de costo y los programas de apoyo gubernamental que agilizan los proyectos piloto. Muchas fábricas japonesas y coreanas ahora adquieren robots de marcas chinas para reducir los períodos de recuperación de la inversión. América del Norte sigue siendo el segundo mayor mercado de robots móviles autónomos gracias a la expansión multisitio de Amazon y a un profundo ecosistema de empresas emergentes de software que adaptan las capas de orquestación para los proveedores de logística de terceros.

Europa se beneficia de subsidios estructurados. La iniciativa "Fábrica del Futuro" de la UE reembolsa hasta el 20% del gasto de capital en hardware de automatización, lo que acelera la adopción entre los fabricantes medianos. La participación del mercado de robots móviles autónomos en Europa aumentará a medida que las subvenciones entren en vigor después de 2025. Oriente Medio y África es la región de más rápido crecimiento con una CAGR del 18,46%, impulsada por la Visión 2030 de Arabia Saudita y el compromiso de NEOM de USD 774,6 millones en robótica de construcción. El elevado gasto en logística y los almacenes de nueva construcción permiten a los operadores diseñar en torno a los robots desde el primer día.

América del Sur sigue en una etapa temprana. Las exenciones arancelarias sobre la automatización importada en Brasil y México fomentan los proyectos piloto, aunque la volatilidad cambiaria ralentiza el despliegue generalizado. La adopción en África se concentra en Sudáfrica y Marruecos, donde las plantas de ensamblaje automotriz exigen entregas justo a tiempo en la línea de producción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

La competencia está moderadamente fragmentada. La flota de más de 1 millón de robots de Amazon le otorga ventajas de escala y datos propietarios que entrenan los modelos de tráfico de DeepFleet. Teradyne integra Mobile Industrial Robots con Universal Robots y visión de IA para ofrecer celdas llave en mano. Los gigantes tradicionales de la automatización, como ABB, ahora agrupan plataformas móviles con brazos colaborativos para una solución completa de pedido a empaque.

El software es el nuevo campo de batalla. Locus Robotics, valorada en cerca de USD 2.000 millones tras su ronda Serie F, licencia LocusOne a marcas que prefieren una ruta independiente del hardware. Geek+ se centra en la navegación exclusivamente por visión para ofrecer precios hasta un 20% más bajos que sus rivales con LiDAR, manteniendo el cumplimiento de seguridad. Siemens se asocia con Teradyne para mostrar la orquestación de borde en su centro MxD de Chicago, señalando un movimiento hacia ecosistemas abiertos.

Las empresas emergentes se abren paso en nichos de atención médica, minería y cargas útiles pesadas. Sin embargo, la presión de consolidación aumenta porque los clientes globales prefieren proveedores que puedan certificar la ciberseguridad, proporcionar soporte 24/7 y financiar contratos de robot como servicio. Se esperan más fusiones a medida que los actores establecidos adquieran especialistas en planificación de rutas con IA o análisis de baterías.

Líderes de la Industria de Robots Móviles Autónomos

Zebra Technologies Corporation (Fetch Robotics)

Geek+ Technology Co., Ltd.

Teradyne Inc. – Mobile Industrial Robots A/S

Seegrid Corporation

Vecna Robotics, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Teradyne y Siemens inauguraron una exhibición de automatización en el centro MxD de Chicago.

- Marzo de 2025: Locus Robotics recaudó USD 117 millones en financiamiento de la ronda Serie F para ampliar los despliegues globales.

- Febrero de 2025: Teradyne registró USD 98 millones en ingresos por robótica en el cuarto trimestre de 2024 y proyectó una aceleración para 2025.

- Enero de 2025: Zebra Technologies completó la adquisición de Photoneo del Grupo Photoneo Brightpick.

Alcance del Informe del Mercado Global de Robots Móviles Autónomos

Los robots autónomos son máquinas inteligentes que pueden realizar tareas del mundo real sin intervención humana. Los robots móviles autónomos (AMR) pueden comprender y navegar por su entorno sin supervisión humana directa. Un robot móvil autónomo navega utilizando mapas generados in situ por su software o diseños de instalaciones que han sido precargados. Un robot móvil autónomo utiliza tecnología, como sensores LiDAR y localización y mapeo simultáneos (SLAM), para determinar la mejor ruta entre puntos de referencia.

El mercado de robots móviles autónomos está segmentado por tipo (vehículos terrestres no tripulados, humanoides, vehículos aéreos no tripulados y vehículos marinos no tripulados), industria de usuario final (defensa y seguridad, almacén y logística, energía y electricidad, automotriz, manufactura, petróleo y gas, minería y minerales, y otras industrias de usuario final) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Vehículos Terrestres No Tripulados (UGV) |

| Humanoides |

| Vehículos Aéreos No Tripulados (UAV) |

| Vehículos Marinos No Tripulados (UMV) |

| LiDAR SLAM |

| Basada en Visión (cámara 2D/3D) |

| Guiada por Magnético / Inductivo / QR |

| Fusión Híbrida y Multisensor |

| Hasta 100 kg |

| 100 - 500 kg |

| 500 - 1.000 kg |

| Por encima de 1.000 kg |

| Almacén y Logística |

| Manufactura |

| Automotriz |

| Alimentos y Bebidas |

| Atención Médica |

| Comercio Minorista y Comercio Electrónico |

| Defensa y Seguridad |

| Minería y Minerales |

| Energía y Electricidad |

| Petróleo y Gas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Vehículos Terrestres No Tripulados (UGV) | |

| Humanoides | ||

| Vehículos Aéreos No Tripulados (UAV) | ||

| Vehículos Marinos No Tripulados (UMV) | ||

| Por Tecnología de Navegación | LiDAR SLAM | |

| Basada en Visión (cámara 2D/3D) | ||

| Guiada por Magnético / Inductivo / QR | ||

| Fusión Híbrida y Multisensor | ||

| Por Capacidad de Carga | Hasta 100 kg | |

| 100 - 500 kg | ||

| 500 - 1.000 kg | ||

| Por encima de 1.000 kg | ||

| Por Industria de Usuario Final | Almacén y Logística | |

| Manufactura | ||

| Automotriz | ||

| Alimentos y Bebidas | ||

| Atención Médica | ||

| Comercio Minorista y Comercio Electrónico | ||

| Defensa y Seguridad | ||

| Minería y Minerales | ||

| Energía y Electricidad | ||

| Petróleo y Gas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de robots móviles autónomos hasta 2031?

Se proyecta que el mercado se expanda de USD 5.180 millones en 2026 a USD 10.560 millones en 2031, registrando una CAGR del 15,31%.

¿Qué región lidera la adopción de robots móviles autónomos en la actualidad?

Asia-Pacífico representa el 37,12% de los ingresos de 2025, impulsado por los fabricantes chinos que combinan diferenciación de software con estructuras de costos más bajas.

¿Qué segmento muestra el crecimiento más rápido por tipo de robot?

Los robots humanoides lideran con una CAGR prevista del 18,74% porque trabajan en espacios orientados a humanos sin cambios de infraestructura.

¿Por qué los sistemas de navegación basados en visión están ganando participación?

Eliminan el costoso LiDAR y los objetivos reflectantes, reduciendo el tiempo de puesta en marcha y el costo de capital mientras mantienen la precisión de navegación.

¿Cómo mejoran el rendimiento las plataformas de orquestación de flotas con IA?

Los algoritmos a nivel de flota optimizan el flujo de tráfico y la asignación de tareas, reduciendo el tiempo de desplazamiento hasta en un 10% y aumentando el rendimiento general.

Última actualización de la página el: