Tamaño y Participación del Mercado de Robots de Servicio en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

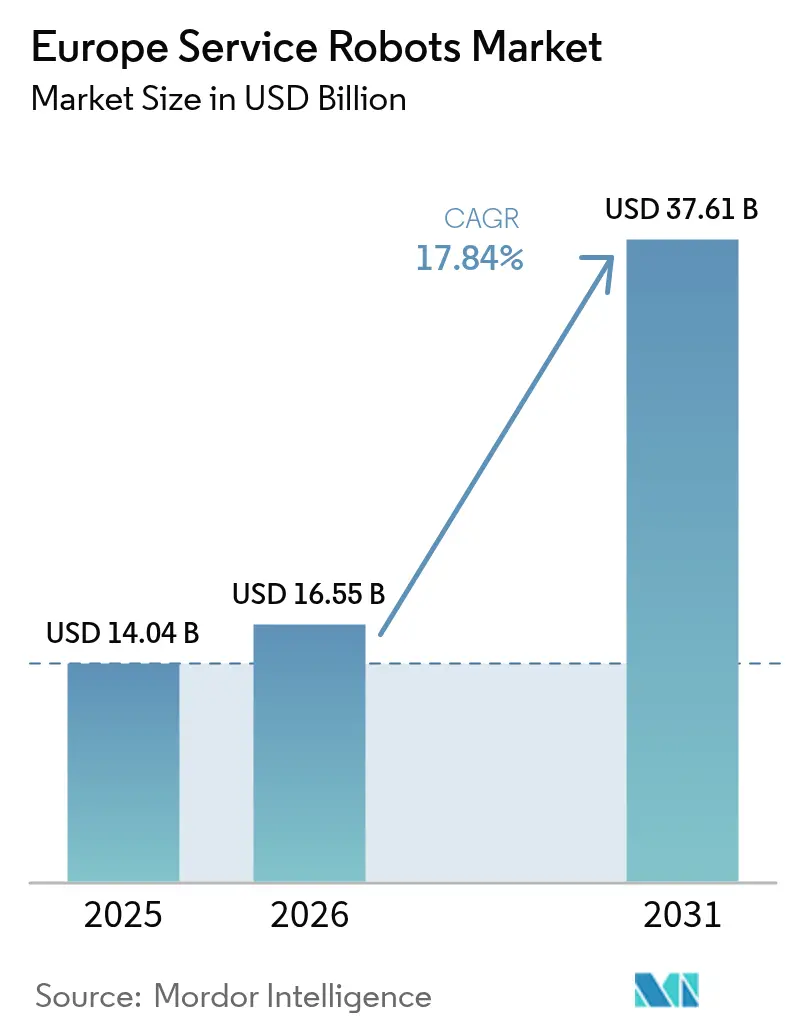

| Tamaño del mercado en el año base (2025) | 14.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots de Servicio en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de robots de servicio en Europa crezca de USD 14,04 mil millones en 2025 a USD 16,55 mil millones en 2026 y se prevé que alcance USD 37,61 mil millones en 2031 a una CAGR del 17,84% durante 2026-2031. La trayectoria de crecimiento está impulsada por programas de automatización respaldados por políticas, grandes cambios demográficos y la expansión de las redes de comercio electrónico que aceleran colectivamente el gasto de capital en sistemas autónomos. La financiación estratégica de la UE de casi EUR 500 millones (USD 548 millones) en el marco de Horizonte Europa ha reducido el riesgo de I+D para las empresas emergentes de robótica y los proveedores de tecnología profunda, mientras que la escasez de mano de obra que supera 1 millón de vacantes en salud, hostelería y logística continúa tensando las estructuras salariales y agudizando la lógica de retorno de la inversión para los despliegues robóticos. Las plataformas profesionales dominan actualmente el mercado de robots de servicio en Europa gracias a su probada capacidad para reemplazar tareas manuales repetitivas en almacenes, hospitales y granjas, aunque el segmento personal está escalando rápidamente a medida que las iniciativas de envejecimiento en el hogar crean líneas presupuestarias para dispositivos de asistencia social.

Conclusiones Clave del Informe

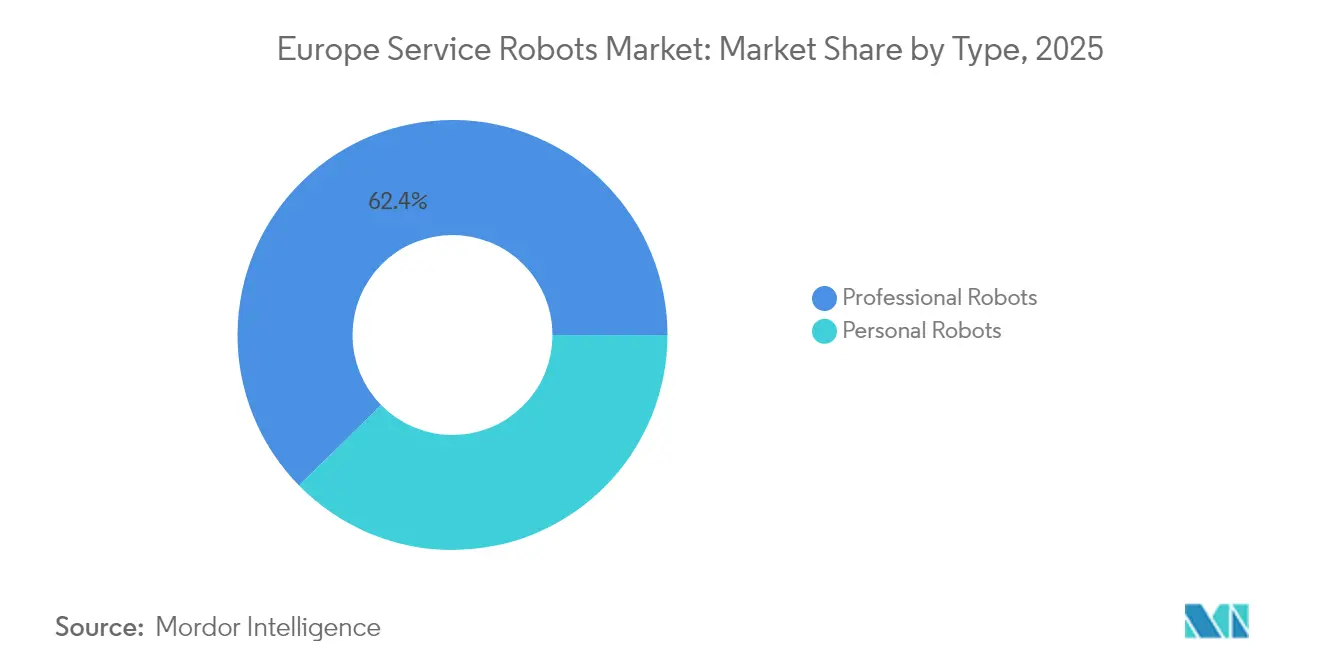

- Por tipo, los robots profesionales representaron el 62,35% de la participación del mercado de robots de servicio en Europa en 2025, mientras que se prevé que el segmento personal registre una CAGR del 19,21% hasta 2031.

- Por entorno operativo, los sistemas terrestres capturaron el 70,25% de la participación en ingresos en 2025; se proyecta que los sistemas aéreos escalen a una CAGR del 20,97% hasta 2031.

- Por componente, el software representó el 37,80% del tamaño del mercado de robots de servicio en Europa en 2025 y se expande a una CAGR del 18,32%.

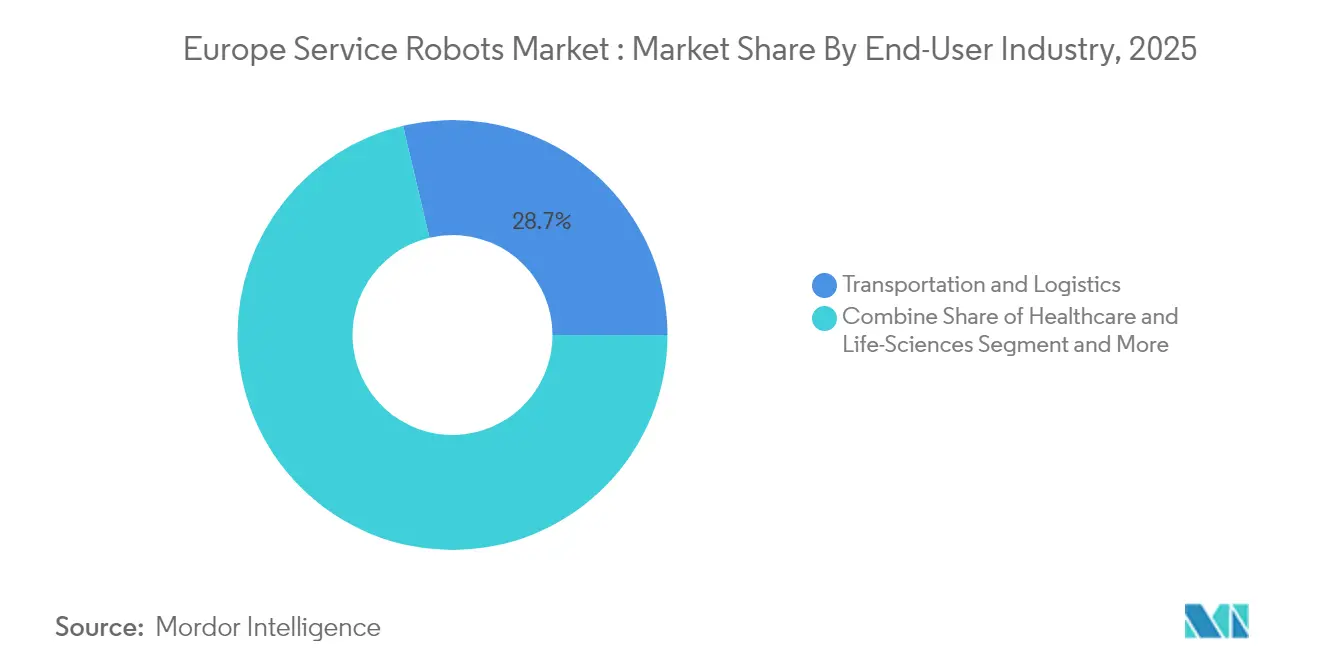

- Por industria de usuario final, el transporte y la logística lideraron con una participación en ingresos del 28,70% en 2025; la agricultura avanza a una CAGR del 19,80% hasta 2031.

- Por geografía, Alemania comandó el 27,10% de la participación del mercado de robots de servicio en Europa en 2025, mientras que España es el mercado nacional de más rápido crecimiento con una CAGR del 18,62%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Robots de Servicio en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda rápida impulsada por la escasez de mano de obra de robots móviles autónomos en logística y distribución de comestibles | 4.20% | Alemania, Países Bajos, Francia | Corto plazo (≤ 2 años) |

| Subsidios de la UE "De la Granja a la Mesa" que aceleran la adopción de robots agrícolas | 3.80% | España, Francia, Italia, Países Bajos | Mediano plazo (2-4 años) |

| Protocolos de control de infecciones hospitalarias que impulsan los robots de desinfección UV-C | 2.90% | Alemania, Francia | Corto plazo (≤ 2 años) |

| Políticas de envejecimiento en el hogar que estimulan los robots de compañía para el cuidado de personas mayores | 3.10% | Alemania, Italia, Finlandia, Dinamarca | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Rápida Impulsada por la Escasez de Mano de Obra de Robots Móviles Autónomos en Logística y Distribución de Comestibles

Los volúmenes del comercio electrónico continúan superando la mano de obra disponible en almacenes, lo que empuja a los proveedores de logística de terceros hacia una adopción agresiva de robots móviles autónomos. DHL espera que el 30% de sus activos de manejo de materiales sean robóticos para 2030, una posición respaldada por Toyota Material Handling Europe, que confirma que los imperativos de funcionamiento ininterrumpido las 24 horas del día, los 7 días de la semana ya no son negociables y que los flujos de trabajo exclusivamente humanos son antieconómicos. Los integradores alemanes como Movu Robotics están asegurando contratos de múltiples sitios que agrupan módulos de almacenamiento, selección y transporte de palés en pilas de automatización unificadas, lo que permite a los minoristas comprimir los ciclos de pedido a envío incluso durante las crisis estacionales de mano de obra. El apetito inversor sigue siendo sólido, ya que los acuerdos de arrendamiento de robótica y los contratos de robots como servicio reducen el riesgo en el balance para los operadores medianos. El resultado es una base estructuralmente más alta para los despliegues autónomos en el mercado de robots de servicio en Europa. [1]DHL, Fuente: DHL, "Robots Móviles de Interior," dhl.com

Subsidios de la UE "De la Granja a la Mesa" que Aceleran la Adopción de Robots Agrícolas

El programa AgrifoodTEF de la Comisión Europea, dotado con EUR 30 millones (USD 32,9 millones), ofrece bancos de pruebas y servicios de asesoramiento que aceleran la certificación de robots agrícolas, traduciendo la política en proyectos de capital tangibles en granjas españolas, francesas y neerlandesas. Los operadores de viñedos en España informan un consumo energético de 1,42 kWh/h para robots eléctricos de oruga para la eliminación de malas hierbas, lo que demuestra la viabilidad económica frente a los tractores de combustible. La asociación de robótica de Alemania señala caídas mensurables en la compactación del suelo y las emisiones cuando los robots de campo ligeros reemplazan a los tractores, creando un cobenefico ambiental que atrae a reguladores e inversores por igual. La certeza de los subsidios hasta 2027 ha adelantado los pedidos, aumentando la visibilidad en los libros de pedidos de los fabricantes y reforzando el giro del mercado de robots de servicio en Europa hacia las aplicaciones al aire libre.[2]Estrategia Digital, Fuente: Comisión Europea, "Instalaciones de Prueba y Experimentación de IA: AgrifoodTEF," digital-strategy.ec.europa.eu

Protocolos de Control de Infecciones Hospitalarias que Impulsan los Robots de Desinfección UV-C

Los estándares de higiene de la era COVID han sido codificados en políticas permanentes de adquisición hospitalaria, con el NHS de Inglaterra con el objetivo de 500.000 operaciones asistidas por robots anualmente para 2035 y especificando los sistemas UV-C como equipamiento estándar en las nuevas instalaciones. Los hospitales franceses demuestran cómo los robots UV se integran con asistentes de navegación humanoides, reduciendo la carga de patógenos mientras guían a los pacientes y recopilan datos ambientales para los gestores de instalaciones. Los organismos reguladores ahora vinculan las subvenciones de capital a las métricas de control de infecciones, garantizando una demanda constante de automatización sanitaria en las redes de atención médica pública y privada. El impulsor lleva las plataformas móviles de grado profesional más profundamente al mercado de robots de servicio en Europa, consolidando la atención médica como un segmento de crecimiento plurianual. [3]NHS de Inglaterra, Fuente: NHS de Inglaterra, "Millones se beneficiarán del impulso robótico del NHS," england.nhs.uk

Políticas de Envejecimiento en el Hogar que Estimulan los Robots de Compañía para el Cuidado de Personas Mayores

Con el 35% de los europeos proyectados a ser mayores de 60 años para 2065, los Ministerios de Salud están redirigiendo líneas presupuestarias hacia tecnologías que prolongan la vida independiente. Proyectos como ACCRA enfatizan talleres de cocreación que incorporan la retroalimentación de personas mayores en el diseño de robots, aumentando la aceptación de dispositivos que ofrecen recordatorios de medicación, detección de caídas e interacción social. Los estudios piloto nórdicos muestran que la disposición a pagar aumenta cuando los usuarios participan en la priorización de características, subrayando la importancia del diseño participativo para acelerar la adopción. Los aseguradores públicos en Alemania y Finlandia ahora reembolsan funciones de asistencia selectas, eliminando una barrera económica para los hogares y reforzando la demanda de robots personales dentro del mercado de robots de servicio en Europa

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de seguridad fragmentadas que retrasan los despliegues en múltiples países | -2.10% | A nivel de la UE | Mediano plazo (2-4 años) |

| Escepticismo público persistente sobre los sistemas autónomos en los centros históricos de las ciudades | -1.40% | Italia, Francia, España | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas de Seguridad Fragmentadas que Retrasan los Despliegues en Múltiples Países

La transición de la Directiva de Maquinaria al nuevo Reglamento de Maquinaria y la introducción simultánea de la Ley de IA crean un mosaico de obstáculos de certificación. Los fabricantes deben realizar evaluaciones de conformidad redundantes que alargan los ciclos de desarrollo y aumentan los costos de cumplimiento. La revisión pendiente de la norma ISO 13482 añade otro objetivo en movimiento, mientras que los cuellos de botella en la certificación TÜV ralentizan el tiempo de comercialización para las pymes. Está previsto un Servicio de Asistencia a nivel de la UE para 2025, pero la incertidumbre provisional frena las ambiciones de escala de las flotas paneuropeas, moderando la trayectoria de otro modo sólida del mercado de robots de servicio en Europa

Escepticismo Público Persistente sobre los Sistemas Autónomos en los Centros Históricos de las Ciudades

Los trazados urbanos históricos imponen estrictas restricciones espaciales que desafían la navegación de los robots y generan preocupaciones sobre la preservación cultural. Las autoridades locales de Florencia, Barcelona y Lyon exigen extensas pruebas piloto y consultas comunitarias antes de conceder permisos de operación, alargando los períodos de recuperación de la inversión para los proveedores de servicios. Los estudios del proyecto Robotics4EU revelan que el temor al desplazamiento laboral y los miedos a la seguridad entre los residentes ralentizan la adopción municipal, particularmente donde las economías turísticas son sensibles a la intrusión tecnológica. Esta brecha de aceptación social reduce la densidad de despliegue en los principales distritos del centro de las ciudades, dejando de lado el volumen potencial para los robots de entrega y limpieza en el mercado de robots de servicio en Europa

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio Profesional Impulsa los Ingresos Actuales

Los robots profesionales generaron el 62,35% de los ingresos de 2025, confirmando su condición de columna vertebral económica del mercado de robots de servicio en Europa. La adopción se concentra en logística, atención médica y agricultura, donde los ahorros cuantificables en mano de obra y tiempo de actividad ofrecen una recuperación rápida de la inversión. Se prevé que el tamaño del mercado de robots de servicio en Europa para las plataformas profesionales se expanda en sincronía con los programas de expansión de flotas en los operadores logísticos de terceros y las cadenas hospitalarias, respaldado por contratos de robots como servicio que trasladan el gasto de gastos de capital a gastos operativos. Los movimientos centrados en software de KUKA subrayan cómo los actores establecidos están envolviendo análisis de valor añadido alrededor del hardware, una tendencia que refuerza los costos de cambio para los clientes empresariales.

Los robots personales siguen siendo una minoría en términos absolutos de dólares, pero emergen como el segmento de más rápido crecimiento con una CAGR del 19,21% hasta 2031. Los subsidios de envejecimiento en el hogar, la caída de los precios de los componentes y la conectividad en la nube crean condiciones económicas favorables para los asistentes móviles que manejan tareas rutinarias e interacción social. Los datos piloto de los programas nórdicos confirman que el uso de robots de cuidado reduce las visitas de cuidadores en un 12% sin comprometer los resultados de los pacientes, ofreciendo alivio fiscal para los presupuestos nacionales de salud. A medida que avanzan los estudios de aceptación social, el mercado de robots de servicio en Europa probablemente presenciará una curva de demanda que refleja el ciclo de difusión del teléfono inteligente en lugar del ritmo de la automatización industrial.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Entorno Operativo: Los Sistemas Terrestres Lideran Mientras las Aplicaciones Aéreas Aumentan

Los robots terrestres capturaron el 70,25% de las ventas de 2025, reflejando la madurez regulatoria y el retorno de la inversión probado en entornos interiores estructurados. Los almacenes, hospitales y hoteles proporcionan entornos controlados donde los robots móviles autónomos pueden aprovechar la navegación SLAM con riesgo limitado, garantizando ganancias de rendimiento predecibles. El tamaño del mercado de robots de servicio en Europa asociado con los despliegues terrestres continúa creciendo a medida que los minoristas convierten sitios existentes en centros de microdistribución automatizados.

Sin embargo, las plataformas aéreas registran una CAGR del 20,97% impulsada por casos de uso de inspección de infraestructuras y agricultura de precisión. Las exenciones de vuelo más allá de la línea de visión visual y el despliegue de redes 5G independientes proporcionan el ancho de banda y la claridad regulatoria necesarios para vuelos no tripulados rutinarios sobre líneas eléctricas, tuberías y campos de cultivo. Las empresas de servicios públicos alemanas estiman que las inspecciones basadas en drones reducen las penalizaciones relacionadas con interrupciones en un 15%, creando una narrativa convincente de costo total de propiedad. A medida que los marcos de evaluación de riesgos basados en SORA se armonizan entre los estados miembros, se espera que los volúmenes aéreos obtengan una participación cada vez más significativa del mercado de robots de servicio en Europa.

Por Componente: El Liderazgo del Software Refleja la Integración de la IA

El software registró el 37,80% de los ingresos por componentes de 2025, impulsado por capas de orquestación de flotas, algoritmos de visión y paneles de mantenimiento predictivo. La participación del mercado de robots de servicio en Europa atribuible a las pilas de IA está destinada a ampliarse a medida que los fabricantes abren interfaces de programación de aplicaciones y monetizan flujos de datos. Las plataformas nativas en la nube como mosaixx de KUKA permiten la interoperabilidad entre múltiples proveedores, lo que permite a los integradores unir flotas heterogéneas en paneles unificados.

El hardware sigue siendo crítico, pero las presiones de mercantilización desplazan la captura de márgenes hacia el código. La fusión de sensores que aprovecha LiDAR, cámaras de profundidad y radar de onda milimétrica mejora la conciencia situacional, pero el diferenciador a largo plazo es el software de aprendizaje continuo que mejora la planificación de rutas con cada misión. Los chips de IA en el borde reducen la latencia y los costos de ancho de banda, consolidando aún más la jerarquía de valor centrada en el software en el mercado de robots de servicio en Europa.

Por Industria de Usuario Final: La Logística Lidera Mientras la Agricultura Acelera

La logística y el transporte mantuvieron una participación en ingresos del 28,70% en 2025, ya que los volúmenes de paquetes empujaron a los centros de distribución más allá de los límites de rendimiento humano. El tamaño del mercado de robots de servicio en Europa para la logística refleja tanto almacenes automatizados de nueva construcción como reconversiones que utilizan robots móviles autónomos modulares. Los operadores informan ganancias de productividad del 35% y reducciones de errores del 20% tras el despliegue de robots, métricas que sustentan la financiación a nivel directivo para las hojas de ruta de automatización.

La agricultura, aunque representa una base menor, se expande a una CAGR del 19,80%, elevada por la certeza de los subsidios y los beneficios de sostenibilidad mensurables. Los objetivos climáticos de la UE motivan a los agricultores a adoptar desherboradores autónomos y pulverizadores de precisión que reducen el uso de herbicidas hasta en un 70%. Los proyectos piloto demuestran que los plazos de retorno de la inversión caen por debajo de los 36 meses, incluso para viñedos de escala media, trasladando la robótica de los ensayos experimentales a la presupuestación de capital convencional en el sur de Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: La Innovación en Sistemas de Energía Impulsa la Eficiencia

La volatilidad del suministro de iones de litio y la inflación de los costos de materias primas orientan a los fabricantes de equipos originales hacia avances en la gestión de energía. Las bandejas de baterías intercambiables, el frenado regenerativo en robots móviles autónomos y los algoritmos de carga adaptativa amplían la duración de las misiones al tiempo que reducen el costo total de propiedad. Con la energía representando el 22% del gasto operativo de por vida para los robots móviles, las ganancias incrementales de eficiencia se traducen directamente en margen de adopción para el mercado de robots de servicio en Europa.

Los sistemas de control avanzan simultáneamente, con núcleos en tiempo real y capas de seguridad redundantes que cumplen con cláusulas de ciberseguridad más estrictas en el nuevo Reglamento de Maquinaria. El procesamiento en el borde reduce la dependencia de la nube, recortando las tarifas de salida de datos y mejorando la resiliencia operativa en entornos con ancho de banda limitado, como los túneles logísticos subterráneos y las granjas remotas. La convergencia de la eficiencia energética y el control inteligente forma un ciclo de diseño virtuoso que eleva los puntos de referencia de rendimiento y acelera la expansión de flotas.

Análisis Geográfico

Alemania ancló el 27,10% de los ingresos de 2025, aprovechando un denso ecosistema de proveedores y una estrecha colaboración entre la política y la industria. Las subvenciones federales de investigación e iniciativas emblemáticas como AgrifoodTEF acortan los plazos de comercialización, mientras que la cultura de ingeniería de precisión de la cadena de suministro automotriz sustenta la fabricación de robots de alta calidad. KUKA, Neura Robotics y Bosch Rexroth actúan colectivamente como imanes de talento, reforzando un ciclo virtuoso de innovación y escala que consolida el liderazgo nacional en el mercado de robots de servicio en Europa.

España representa la geografía de más rápido crecimiento con una CAGR del 18,62% hasta 2031, respaldada por la intensificación de los invernaderos mediterráneos y una agenda política que recompensa las métricas de sostenibilidad. Los gobiernos regionales cofinancian pilotos de robótica que abordan la escasez de mano de obra en la recolección y el trasplante de frutas, con robots eléctricos energéticamente eficientes que muestran un rendimiento de campo convincente. Las redes de transferencia de conocimiento como Hisparob fomentan la participación de las pymes, ampliando la base de innovación e impulsando el crecimiento del volumen que supera a las economías más grandes en términos relativos.

Francia, Italia, los Países Bajos y los países nórdicos suministran colectivamente flujos de demanda diversificados. Los hospitales franceses adoptan asistentes humanoides para la interacción con los pacientes, los Países Bajos pilotan barcazas autónomas y robots de invernadero, y los modelos de bienestar nórdicos asignan financiación para dispositivos de asistencia social en complejos de vivienda para personas mayores. El enfoque de Italia en los algoritmos de navegación respetuosos con el patrimonio y el impulso del Reino Unido hacia la robótica quirúrgica enriquecen el mosaico regional, garantizando que el mercado de robots de servicio en Europa se beneficie de especializaciones complementarias en lugar de una competencia de suma cero.

Panorama Competitivo

Los campeones establecidos de la automatización industrial como KUKA, ABB y Bosch están reposicionando sus carteras para capturar adyacencias en el sector de servicios. La creación por parte de KUKA de una unidad de negocio centrada en el software señala el reconocimiento de la dirección de que los flujos de ingresos recurrentes de los servicios digitales pueden amortiguar la volatilidad del ciclo del hardware. Las alianzas estratégicas con proveedores de nube e integradores de sistemas crean fosos de ecosistema que los rivales más pequeños centrados únicamente en hardware tienen dificultades para superar.

Las empresas emergentes se benefician de flujos de capital de riesgo récord, pero el capital gravita hacia equipos que poseen canalizaciones de IA propietarias en lugar de solo diseños mecánicos. 1X de Noruega y Neura Robotics de Alemania ejemplifican este cambio, cerrando rondas de nueve cifras sobre la base del software de percepción y las pilas de control de baja latencia ajustadas para tareas a escala humana. Los fondos de capital de riesgo corporativo de conglomerados automotrices y logísticos coinvierten cada vez más, garantizando pilotos comerciales y vías de escala para los recién llegados prometedores.

Mientras tanto, emergen mercados digitales para contratos de robots como servicio, reduciendo la fricción en la adquisición para las pymes y aumentando la fidelización de la base instalada para los fabricantes de equipos originales. La amplitud de la cartera, la profundidad del software y la agilidad en la comercialización ahora importan más que el liderazgo en el costo unitario. Como resultado, el mercado de robots de servicio en Europa está entrando en una fase de consolidación donde la economía de plataformas favorece a las empresas capaces de orquestar flotas multimodales en diversos casos de uso.

Líderes de la Industria de Robots de Servicio en Europa

KUKA AG

iRobot Corporation

SoftBank Robotics Group

PAL Robotics

Starship Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El NHS de Inglaterra lanzó un programa nacional que tiene como objetivo 500.000 cirugías asistidas por robots anualmente para 2035 con el fin de aumentar el rendimiento clínico y reducir los tiempos de recuperación de los pacientes

- Mayo de 2025: Amazon presentó el robot de almacén con sensores táctiles Vulcan en Alemania, capaz de manipular el 75% de los perfiles de unidades de mantenimiento de existencias y operar 20 horas diarias para reducir las lesiones de la fuerza laboral

- Mayo de 2025: Fraunhofer IFF introdujo tecnología de seguridad cognitiva que proyecta cortinas de luz ajustables alrededor de los robots, permitiendo una colaboración más estrecha entre humanos y robots en fábricas dinámicas

- Abril de 2025: La Comisión Europea comprometió EUR 180 millones (USD 197 millones) para proyectos de tecnología digital, incluidas seis iniciativas de robótica orientadas a aplicaciones industriales autónomas

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de robots de servicio como los ingresos agregados generados por robots no industriales de nueva construcción que realizan de forma autónoma tareas profesionales o personales en entornos terrestres, aéreos y marinos, incluidos su software integrado y las plataformas de edge-AI habilitadoras.

Exclusión del alcance: Los robots articulados industriales, SCARA, cartesianos y paralelos diseñados principalmente para líneas de producción de fábricas quedan excluidos de esta evaluación.

Descripción general de la segmentación

- Por Tipo

- Robots Personales

- Doméstico

- Investigación y Educación

- Entretenimiento

- Robots Profesionales

- Campo (Agricultura, Silvicultura)

- Defensa y Seguridad

- Médico y Atención Médica

- Robots Móviles Autónomos de Logística y Almacén

- Otros

- Robots Personales

- Por Entorno Operativo

- Aéreo (Vehículo Aéreo No Tripulado / Dron)

- Terrestre

- Marino y Submarino

- Por Componente

- Sensores

- Actuadores

- Sistemas de Control e IA en el Borde

- Software (Navegación, Visión, Gestión de Flotas)

- Sistemas de Energía (Baterías, Celdas de Combustible)

- Por Industria de Usuario Final

- Militar y Defensa

- Agricultura, Construcción y Minería

- Transporte y Logística

- Atención Médica y Ciencias de la Vida

- Servicios Gubernamentales y Municipales

- Hostelería y Comercio Minorista

- Otros

- Por País

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Bajos

- Suecia

- Dinamarca

- Finlandia

- Noruega

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas y encuestas en línea con fabricantes europeos de robots, integradores de sistemas, responsables de adquisiciones hospitalarias, directores de automatización de 3PL y directores de servicios municipales en Alemania, Francia, España, los países nórdicos y el Reino Unido. Los conocimientos sobre precios de venta promedio, penetración del servicio como suscripción y obstáculos para la implementación nos permitieron validar supuestos y cerrar las brechas de datos identificadas durante el trabajo de escritorio.

Investigación de escritorio

Primero mapeamos el universo de datos públicos utilizando fuentes de nivel 1, como los archivos de vacantes laborales de Eurostat, las divulgaciones de financiación Horizon de la Comisión Europea, las auditorías de envíos de la International Federation of Robotics y las normas de seguridad armonizadas de CEN, complementadas con documentos técnicos de asociaciones comerciales de E-Commerce Europe y MedTech Europe. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa proporcionaron indicios sobre precios unitarios, mientras que los análisis de flujo de patentes de Questel destacaron los clústeres de aplicaciones emergentes.

Para comparar los grupos de ingresos, los analistas extrajeron datos financieros de proveedores de D&B Hoovers, filtraron entradas aduaneras a través de Volza para los flujos intra-UE y analizaron tendencias de noticias a través de Dow Jones Factiva para capturar nuevos contratos obtenidos. Estos ejemplos ilustran las fuentes de escritorio consultadas; se recurrió a varios repositorios adicionales para contrastar cifras y narrativas.

Dimensionamiento del mercado y previsión

El modelo base emplea una reconstrucción de arriba hacia abajo que parte de los envíos unitarios del IFR y los datos de importación-exportación de la UE, incorpora curvas de ASP específicas por segmento y luego alinea los grupos de volumen con indicadores de adopción por uso final, como el rendimiento de paquetes, la densidad de camas hospitalarias, los índices de envejecimiento de la población y el número de proyectos piloto financiados por Horizon. Verificaciones selectivas de abajo hacia arriba, consolidaciones de ingresos de proveedores y márgenes de canal muestreados, nos ayudan a iterar los totales antes de finalizar. La regresión multivariante, combinada con pruebas de escenarios para la inflación salarial y los plazos regulatorios, sustenta nuestras previsiones para 2025-2030. Donde los datos de microsegmentos eran escasos, imputamos valores utilizando factores de sustitución regional acordados con expertos en la materia.

Ciclo de validación de datos y actualización

Los resultados pasan por tres rondas de revisión por parte de analistas, controles de varianza frente a series independientes de inversión macro y tecnológica, y llamadas de resolución de anomalías con encuestados anteriores. El conjunto de datos se actualiza anualmente, con verificaciones intermedias cuando se producen cambios materiales en políticas o financiación; una auditoría de última milla precede a cada entrega al cliente.

Por qué la línea de base de robots de servicio en Europa de Mordor se gana la confianza de las partes interesadas

Las estimaciones publicadas suelen diferir porque las empresas adoptan alcances, años base y estructuras de precios divergentes, y algunas elevan las cifras principales con ratios de participación global en lugar de evidencia nativa de la región.

Los principales impulsores de las brechas giran en torno a si las aspiradoras robóticas domésticas se agrupan con plataformas profesionales, el tratamiento de los ingresos exclusivos de hardware frente a los del software incluido, y la cadencia con la que se aplican las conversiones de divisas y los ajustes por inflación. El alcance disciplinado de Mordor, el modelado de doble vía y la cadencia de actualización anual reducen esas variaciones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 14.04 B (2025) | Mordor Intelligence | - |

| USD 15.83 B (2023) | Global Consultancy A | Incluye algunos robots industriales y un año base más antiguo, validación de ASP limitada |

| USD 5.80 B (2024) | Regional Consultancy B | Excluye los segmentos médico y de defensa, se basa en una muestra de encuesta a proveedores sin verificación cruzada aduanera |

Estos contrastes muestran que cuando faltan la alineación del alcance, el descubrimiento oportuno de precios y la triangulación de múltiples fuentes, las cifras oscilan ampliamente. Mordor Intelligence ofrece una línea de base equilibrada y transparente que los ejecutivos pueden rastrear hasta variables explícitas y pasos repetibles, lo que hace que la planificación estratégica sea mucho más fiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de robots de servicio en Europa?

El mercado está valorado en USD 16,55 mil millones en 2026 y se prevé que alcance USD 37,61 mil millones en 2031.

¿Qué segmento crece más rápido dentro del mercado de robots de servicio en Europa?

Los robots personales exhiben el mayor crecimiento, avanzando a una CAGR del 19,21% hasta 2031 debido a las políticas de envejecimiento en el hogar.

¿Qué tamaño tiene la participación de Alemania en el mercado de robots de servicio en Europa?

Alemania representó el 27,10% de los ingresos regionales en 2025, liderando todos los mercados nacionales.

¿Qué papel desempeña el software en la industria de robots de servicio en Europa?

El software capturó el 37,80% de los ingresos por componentes en 2025 y es fundamental para la percepción impulsada por IA y la gestión de flotas.

Última actualización de la página el: