Tamaño y Participación del Mercado de LiDAR Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 32.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

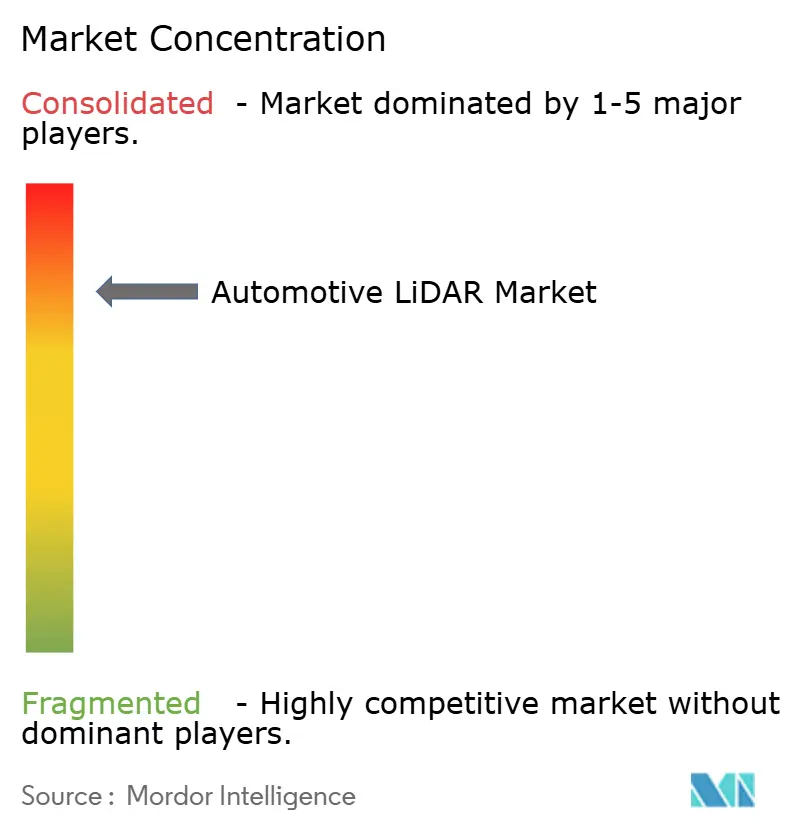

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de LiDAR Automotriz por Mordor Intelligence

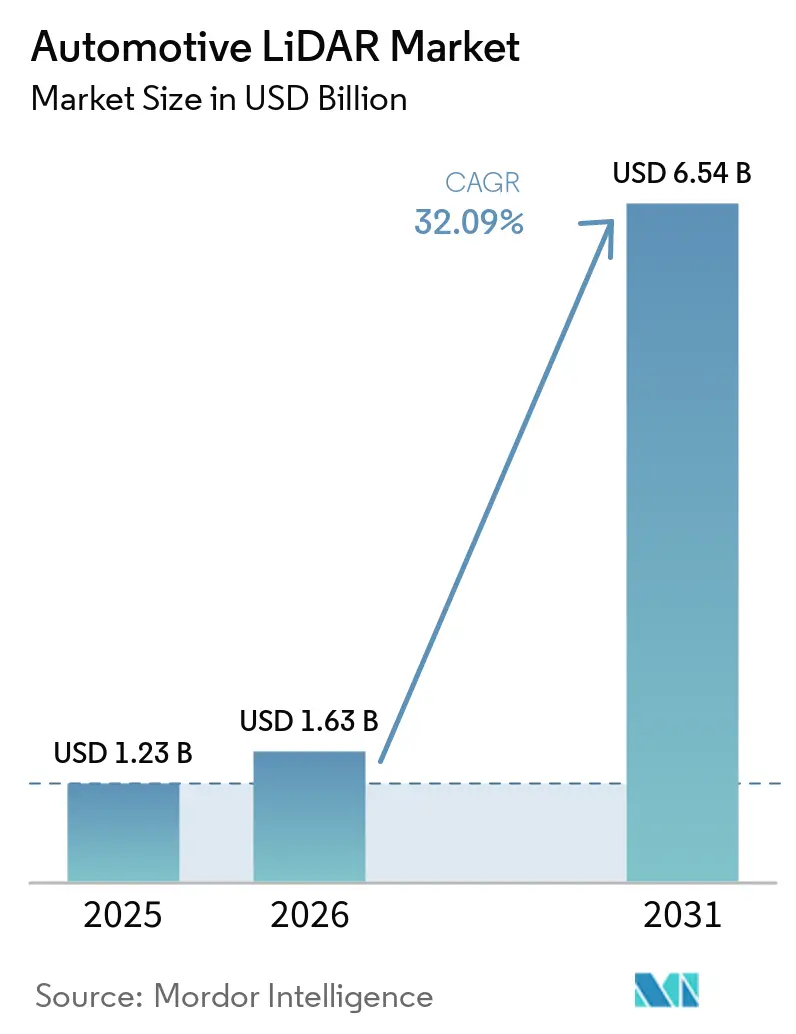

El tamaño del mercado de LiDAR automotriz fue valorado en USD 1,23 mil millones en 2025 y se estima que crecerá de USD 1,63 mil millones en 2026 hasta alcanzar USD 6,54 mil millones en 2031, a una CAGR del 32,09% durante el período de pronóstico (2026-2031). La creciente demanda de conducción automatizada de Nivel 3 y superior, la caída de los precios de los sensores y el endurecimiento de las normativas de seguridad centradas en la percepción están acelerando el crecimiento en volumen. Los fabricantes de equipos originales (OEM) chinos concentran actualmente la mayor densidad de instalación, y los proveedores de primer nivel están incorporándose a programas de suministro plurianuales que introducen sensores de grado de producción en plataformas vehiculares convencionales. Los avances en arquitecturas de onda continua modulada en frecuencia (FMCW) permiten ahora un alcance de 400 metros dentro de los límites de seguridad ocular de Clase 1, posicionando esta tecnología como la principal candidata para la autonomía en carretera. Las asociaciones entre proveedores de hardware y plataformas de software en la nube están reformulando las cadenas de suministro tradicionales, mientras que los subsidios regionales y los nuevos protocolos de evaluación convierten la percepción de alta resolución en un requisito básico para los vehículos premium y, cada vez más, para los de precio medio.

Conclusiones Clave del Informe

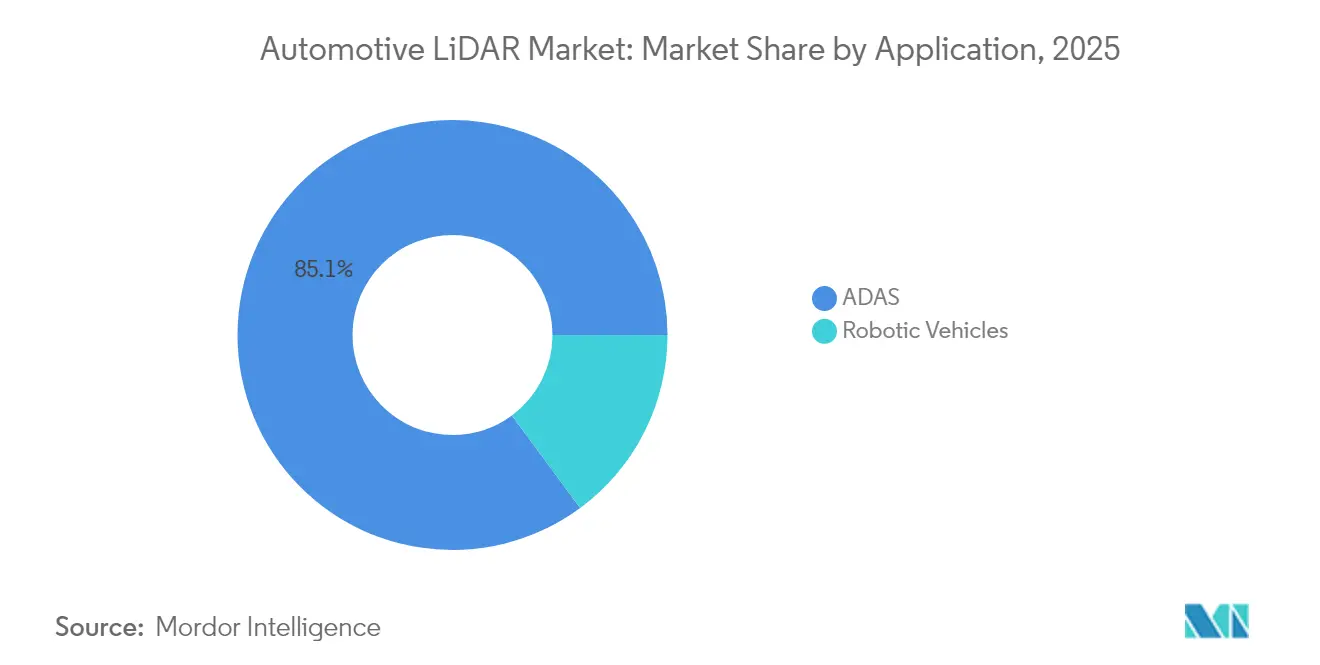

- ADAS, por aplicación, mantuvo una participación dominante del 85,12% en el mercado de LiDAR Automotriz en 2025, con proyecciones que indican una sólida tasa de expansión del 37,88% de CAGR hasta 2031.

- Por tipo de tecnología, los sistemas LiDAR mecánicos/giratorios lideraron con el 62,15% de la participación de mercado en 2025, mientras que el segmento FMCW tiene proyectado expandirse a una CAGR del 47,46% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron el 77,65% de la participación del mercado de LiDAR Automotriz en 2025 y se espera que crezcan a una CAGR del 31,1% hacia 2031.

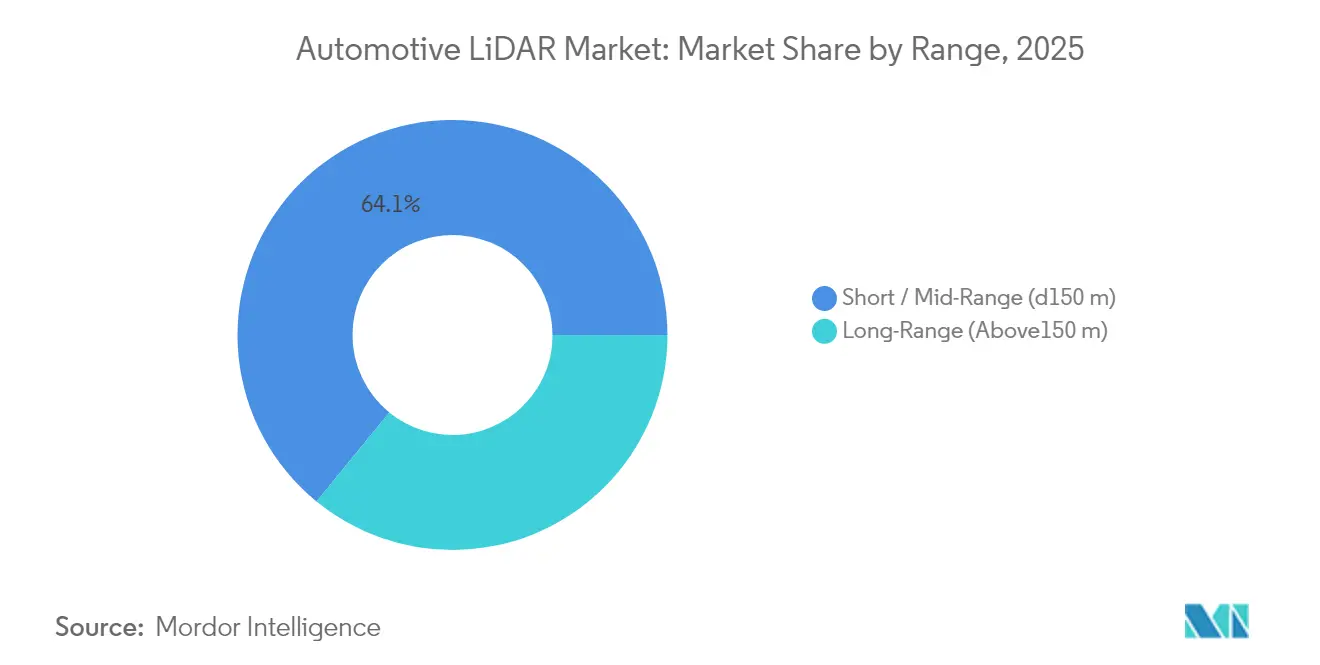

- Por alcance, las unidades de corto y medio alcance (hasta 150 m) captaron el 64,10% del tamaño del mercado en 2025, mientras que se espera que el segmento de largo alcance (por encima de 150 m) se expanda a una CAGR del 32,4%.

- Por posición de instalación, los módulos montados en techo lideraron con el 38,62% de la participación del mercado de LiDAR Automotriz en 2025, mientras que se espera que los módulos integrados en faros delanteros crezcan a una CAGR del 35,1%.

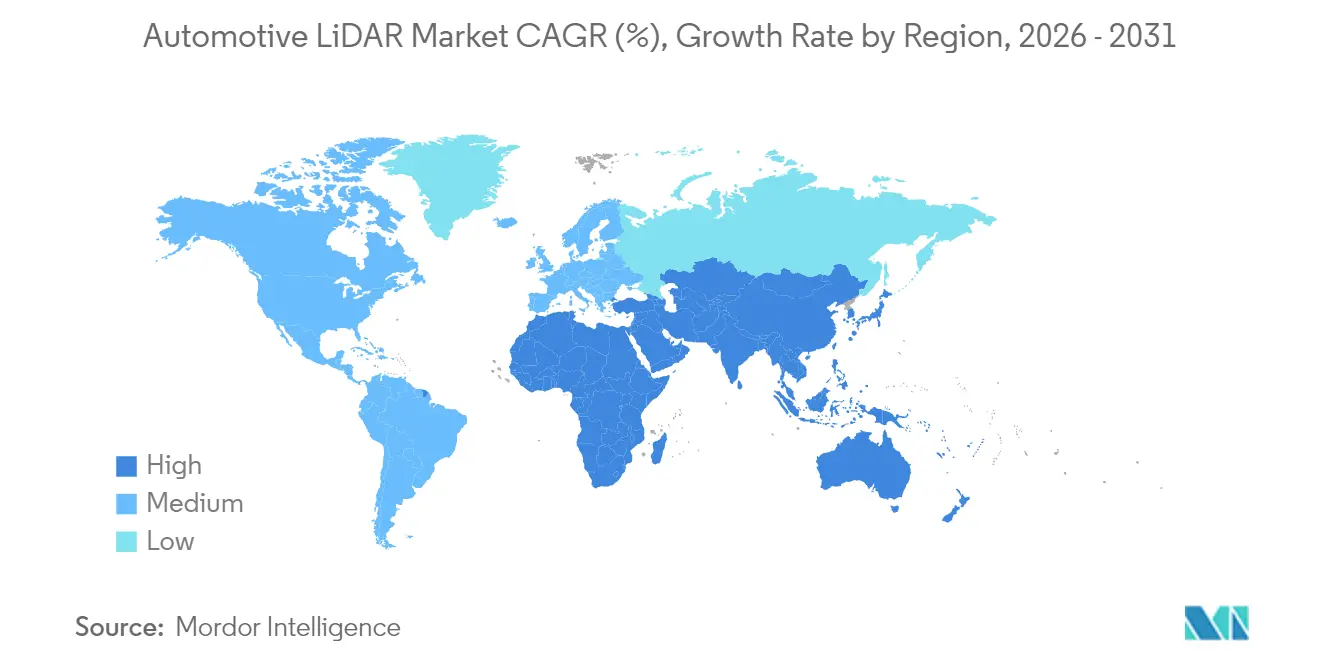

- Por geografía, Asia-Pacífico concentró el 41,75% de los ingresos de 2025, y se proyecta que la región, excluyendo Japón, registre la CAGR más rápida del 25,9% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de LiDAR Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adopción en Vehículos de Precio Medio | +8.5% | Global, con mayor impacto en China y Europa | Mediano plazo (2-4 años) |

| Avances en Sensores LiDAR FMCW | +6.6% | Global, liderado por América del Norte y China | Largo plazo (≥ 4 años) |

| Calificaciones de Autonomía que Exigen Mayor Resolución | +6.5% | Europa, China, con efectos secundarios en otras regiones | Corto plazo (≤ 2 años) |

| Acuerdos entre Proveedores de Primer Nivel y Plataformas de Software de Vehículos Autónomos en la Nube | +4.8% | Global, concentrado en los principales mercados automotrices | Mediano plazo (2-4 años) |

| Subsidios para Conjuntos de Sensores Preparados para L3 | +3.9% | China, con presión competitiva a nivel global | Corto plazo (≤ 2 años) |

| Monetización de Suscripciones LiDAR para Carretera | +2.7% | América del Norte, Europa, segmentos premium a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Caída del Precio de Venta Promedio que Desbloquea la Adopción en Vehículos de Precio Medio

Los precios de venta promedio de las unidades de estado sólido cayeron más del 30% entre 2023 y 2025, situando los sensores flash totalmente homologados para uso automotriz por debajo de USD 400. La reducción de costos proviene de la integración de fotónica de silicio, óptica a nivel de oblea y automatización de pruebas en la fase final, lo que permite su instalación en automóviles compactos premium en lugar de únicamente en buques insignia de lujo. PreAct Technologies y varios fabricantes chinos reportan volúmenes de producción mensual de seis cifras, ilustrando las economías de escala. La curva descendente de precios amplía el mercado total direccionable de LiDAR Automotriz al permitir paquetes opcionales con precios por debajo de USD 1.500 para los consumidores. Una mayor base instalada impulsa aún más los efectos de aprendizaje que comprimen los costos a mediano plazo.

Avances Tempranos en Sensores FMCW

Las arquitecturas FMCW emiten luz continua de baja potencia y utilizan detección coherente para medir tanto la distancia como la velocidad radial. El sensor FirstLight de Aurora Innovation muestra una detección confiable de objetos con un 10% de reflectividad a 400 metros, un requisito crítico para velocidades en carretera. Dado que el FMCW separa el barrido de frecuencia de cada unidad, la interferencia entre señales queda prácticamente eliminada en el tráfico denso, y la inmunidad a la interferencia solar mejora el tiempo de actividad en todas las condiciones meteorológicas. Las hojas de ruta de los OEM indican el despliegue de FMCW en vehículos premium del modelo 2027 en América del Norte y China, con utillaje de producción ya en marcha en varios socios OSAT. Estos avances sugieren que el FMCW dominará una proporción desproporcionada del crecimiento incremental de ingresos en el mercado de LiDAR Automotriz durante el período de pronóstico.

Mandatos de Autonomía de UNECE R157 y China NCAP 2026

El China NCAP 2026 incorpora puntuación específica para funciones autónomas, creando incentivos comerciales directos para un mayor número de sensores. En conjunto, estas normativas reducen la incertidumbre tecnológica y empujan a los modelos equipados con LiDAR hacia la producción en volumen antes de lo esperado anteriormente, especialmente entre las marcas chinas y europeas. Organizaciones de certificación como TÜV SÜD reportan un marcado incremento en los proyectos de homologación ALKS a medida que los OEM se apresuran a lograr el cumplimiento normativo.

Acuerdos de Producción Masiva entre Proveedores de Primer Nivel y Plataformas de Software de Vehículos Autónomos en la Nube

La plataforma Drive de Mobileye integra hasta nueve sensores InnovizTwo por vehículo en virtud de un acuerdo de fabricación a largo plazo, evidenciando el cambio hacia plataformas de hardware y software estrechamente acopladas. Los proveedores de primer nivel obtienen acceso a algoritmos de percepción y rutas de actualización por aire (OTA), mientras que los proveedores de nube aseguran la continuidad del suministro de grado automotriz. Estas alianzas comprimen los ciclos de desarrollo y distribuyen la responsabilidad, acelerando la adopción de sensores en múltiples marcas. Marcos similares están surgiendo entre Aeva y Daimler Truck, Valeo y Amazon Zoox, y RoboSense con varias empresas emergentes de vehículos eléctricos chinas, añadiendo cada una de ellas impulso al mercado de LiDAR Automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Normativas Persistentes de Seguridad Ocular (IEC 60825-1) | -4.8% | Global, con aplicación más estricta en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Hojas de Ruta de Fusión Radar/Cámara | -4.3% | Global, particularmente en mercados emergentes y segmentos de entrada | Mediano plazo (2-4 años) |

| Escrutinio de Exportación de VCSELs GaAs de 1.550 nm | -3.8% | Corredores comerciales entre Estados Unidos y China, con efectos en las cadenas de suministro globales | Mediano plazo (2-4 años) |

| Preocupaciones de Fiabilidad de los Espejos MEMS de Dirección de Haz | -2.9% | Global, afectando a todos los sistemas LiDAR basados en MEMS | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites Persistentes de Seguridad Ocular sobre la Potencia Máxima

Las normas de Clase 1 de la IEC 60825-1 limitan la exposición máxima permisible, restringiendo la potencia óptica de las unidades de largo alcance montadas en techo. Los proveedores, por tanto, recurren a aperturas de receptor más grandes, fotodiodos de avalancha y procesamiento avanzado de señales en lugar de aumentar la potencia de transmisión bruta[1]"Normas de Seguridad LiDAR y Límites de Exposición - QuantumLABS." QuantumLABS, consultado el 17 de abril de 2025. q-labs.ai.. Si bien las garantías de seguridad protegen la salud pública, el margen de diseño se estrecha y eleva los costos de la óptica de precisión y la gestión térmica. Estas soluciones de compromiso en ingeniería ralentizan el lanzamiento de productos de alcance ultralarjo y frenan marginalmente las perspectivas de crecimiento del mercado de LiDAR Automotriz.

Hojas de Ruta de Fusión Radar/Cámara

Los programas de reducción de costos de los OEM demuestran que el radar de alta resolución combinado con cámaras de visión artificial puede satisfacer los requisitos normativos mínimos para muchas funciones de asistencia. Cuando el LiDAR añade entre USD 600 y USD 1.000 al costo de materiales, las marcas orientadas a bandas de precio por debajo de USD 25.000 suelen posponer su adopción. Los proveedores de componentes estiman que la tasa de penetración global en los vehículos de segmento A y B podría mantenerse por debajo del 15% hasta al menos 2028. Si bien las curvas de aprendizaje tecnológico deberían eventualmente cerrar las brechas de costo, los segmentos sensibles al precio siguen siendo un freno a corto plazo para la penetración del mercado de LiDAR Automotriz, particularmente en América del Sur, India y partes del Sudeste Asiático.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los sistemas de Nivel 5 estimulan el potencial alcista a largo plazo

En 2025, ADAS representó el 85,12% del Mercado de LiDAR Automotriz, reflejando su adopción generalizada. Adicionalmente, ADAS es el segmento de más rápido crecimiento, con una CAGR del 37,88%, impulsado por permisos a nivel de ciudad y pedidos de flotas de transporte por aplicación. Los programas de ADAS de Nivel 3 y Nivel 4 tienden un puente sobre la brecha: los OEM premium alemanes ya comercializan pilotos de carretera de Nivel 3 en producción, y las empresas chinas de movilidad operan servicios supervisados de Nivel 4 en más de 10 áreas metropolitanas. Los niveles de autonomía más altos requieren múltiples sensores, redundancia y validación de pila completa, lo que eleva el contenido promedio por vehículo e impulsa la próxima ola de expansión del tamaño del mercado.

La transición hacia la autonomía plena desplaza el valor del hardware hacia las actualizaciones OTA continuas. Los modelos de suscripción para la conducción autónoma en carretera añaden flujos de ingresos que justifican facturas de sensores más elevadas, y los datos recopilados por las flotas de Nivel 5 alimentan mejoras iterativas de percepción. A medida que estas plataformas maduran, refuerzan un ciclo virtuoso: una cobertura de datos más amplia respalda algoritmos más seguros, lo que a su vez desbloquea permisos para operaciones más extensas. Este volante de inercia sustenta pronósticos alcistas a largo plazo a pesar de los volúmenes en etapa inicial.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Tipo de Tecnología: El FMCW disrumpe la hegemonía mecánica

En 2025, las unidades giratorias mecánicas captaron el 62,15% de la participación de ingresos en el Mercado de LiDAR Automotriz, gracias a su rendimiento probado en campo, su cobertura completa de 360 grados y sus líneas de fabricación consolidadas. Sin embargo, sus partes móviles generan preocupaciones de fiabilidad para una vida útil de diseño automotriz de 10 años, y las restricciones de forma complican la integración estilística. Los enfoques de estado sólido, incluidos la dirección de haz por MEMS, los conjuntos de fase óptica y las topologías flash, sustituyen a aquellas con módulos totalmente sellados y trayectorias de costos más bajas. Dentro de este grupo de estado sólido, el FMCW es la subcategoría emergente, proyectada a una CAGR del 47,46% y con expectativas de alcanzar una participación de dos dígitos antes de 2031.

Valeo continúa iterando su escáner híbrido Scala de segunda generación, mientras que Luminar introduce en producción en serie el tiempo de vuelo pulsado de alto número de canales. Huawei y Hesai invierten fuertemente en líneas de desarrollo de pulsos de 905 nm y FMCW de 1.550 nm, buscando diversificar sus apuestas tecnológicas entre diferentes clases de vehículos. Este panorama pluralista garantiza que ninguna arquitectura única domine todos los casos de uso, incluso cuando el FMCW lidera la narrativa de rendimiento.

Por Tipo de Vehículo: Las flotas comerciales pasan del piloto a la escala

En 2025, los automóviles de pasajeros concentraron una participación dominante del 77,65% del mercado, con proyecciones que indican una sólida tasa de crecimiento del 31,1% de CAGR. Los vehículos eléctricos premium, especialmente en China y Europa, se comercializan ahora con LiDAR en techo o en parrilla como hardware de base. Los desbloqueos de funciones mediante OTA generan ingresos posventa, reforzando la adopción. Los operadores de flotas valoran el ahorro operativo y el cumplimiento normativo, priorizando la durabilidad sobre el precio minorista. La selección del FMCW 4D de Aeva por parte de Daimler Truck ejemplifica este enfoque.

A medida que los proveedores de logística se comprometen con corredores autónomos, cada tractor de Clase 8 puede llevar tres o más sensores en el borde del techo o en el parachoques para una cobertura frontal redundante. Estos despliegues de alto volumen y altas especificaciones elevan los precios de venta promedio a pesar de la continua compresión de costos en los segmentos de pasajeros, añadiendo un factor estabilizador al mercado de LiDAR Automotriz.

Por Alcance: La capacidad de largo alcance gana impulso

En 2025, las implementaciones iniciales de LiDAR Automotriz vieron cómo las unidades de corto y medio alcance (hasta 150 m) dominaban con el 64,10% de participación de mercado. Las funciones urbanas de ADAS, como el frenado automático y los pilotos de retención en atascos, dependen de estos sensores. Sin embargo, el cumplimiento de la UNECE R157 y el lanzamiento de pilotos para carretera en América del Norte están desplazando las adquisiciones hacia las unidades de largo alcance. Los dispositivos de largo alcance ya registran una CAGR del 32,4%, y se proyecta que su participación en el mercado de LiDAR Automotriz aumente significativamente para 2031, cuando la detección de 150 a 300 metros se convierta en obligatoria para velocidades superiores a 100 km/h.

Los fabricantes responden con carteras multirrango: un sensor de largo alcance con campo de visión estrecho se combina con dos módulos de campo de visión amplio de corto alcance, optimizando el costo y el rendimiento. La ganancia coherente del FMCW apoya esta segmentación porque una única plataforma de fotónica puede ajustarse para diferentes perfiles de alcance sin cambiar el proceso subyacente de la oblea láser.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Posición de Instalación: La integración en el diseño reformula la demanda

En 2025, los sensores montados en techo, apreciados por sus vistas sin obstrucciones de 360 grados, captaron el 38,62% del Mercado de LiDAR Automotriz. Sin embargo, su alto perfil y la resistencia aerodinámica entran en conflicto con los objetivos de diseño estilístico. Los fabricantes de automóviles, por tanto, migran hacia ubicaciones en faros delanteros, parrilla y parachoques. El Halo de Luminar demuestra una unidad completamente alojada detrás del parabrisas, eliminando las protuberancias. Esta tendencia estimula nuevos diseños ópticos que toleran el deslumbramiento, las vibraciones y los extremos de temperatura cuando se integran en los paneles de carrocería, impulsando un gasto adicional en investigación y desarrollo.

En consecuencia, el espectro de posiciones de instalación se está fragmentando. Algunos modelos premium conservan las cápsulas en techo para la redundancia de 360 grados, mientras que los acabados para el mercado masivo optan por sensores delanteros ocultos complementados por radar de alta definición para la cobertura lateral. Esta variedad mantiene el Mercado de LiDAR Automotriz abierto a múltiples factores de forma y estrategias de proveedores.

Análisis Geográfico

En 2025, el Mercado de LiDAR Automotriz vio cómo Asia-Pacífico concentraba una participación de ingresos dominante del 41,75%, con China como epicentro del despliegue de sensores. Los subsidios provinciales de hasta CNY 10.000 por vehículo preparado para L3, extendidos hasta 2027, aumentan la penetración de SUV eléctricos de batería y sedanes. Las cadenas de suministro domésticas que abarcan desde la fabricación de obleas hasta el ensamblaje final comprimen los costos y acortan los plazos de entrega, reforzando el dominio regional. Corea del Sur y Singapur añaden zonas piloto y proyectos de carreteras inteligentes, ampliando aún más la demanda regional. Se prevé que el mercado en Asia-Pacífico crezca a una CAGR del 25,9%, la más alta entre todas las regiones.

Los corredores de transporte autónomo de mercancías que conectan Texas, Arizona y California, y el apetito de los consumidores por la asistencia de conducción manos libres en carretera, impulsan una CAGR del 23,2%. Aurora, Ouster y Aeva operan instalaciones domésticas que reducen la dependencia de las importaciones, mientras que el control de exportaciones de Estados Unidos sobre ciertos epitaxios VCSEL de 1.550 nm fomenta proveedores alternativos locales. Los campos de prueba de invierno de Canadá añaden una demanda específica para productos FMCW en todas las condiciones meteorológicas.

Europa le sigue con una CAGR del 20,4%, reflejando una regulación avanzada y una adopción conservadora por parte de los consumidores. Las normas basadas en la UNECE se originan en Europa, pero los procesos nacionales de homologación de tipo siguen siendo estrictos, lo que ralentiza la entrega en volumen. Sin embargo, las marcas premium alemanas, suecas y francesas instalan configuraciones multi-LiDAR para cumplir los requisitos de los pilotos de carretera L3, convirtiendo a la región en un referente tecnológico influyente. Oportunidades más pequeñas pero notables surgen en el Consejo de Cooperación del Golfo, donde los megaproyectos de ciudades inteligentes integran lanzaderas autónomas en nuevos diseños urbanos. África y América Latina registran CAGR del 21,3% y el 19,6% respectivamente sobre bases más bajas, impulsadas por la automatización del transporte de minerales y la modernización de flotas del sector público.

Panorama Competitivo

Hesai lidera el mercado de LiDAR Automotriz, seguido de cerca por Huawei HI-XG y RoboSense. Valeo mantiene un nicho con su serie Scala, mientras que Luminar concentra una participación significativa en los contratos premium europeos.

Las estrategias competitivas se centran en la integración vertical, el liderazgo en costos y las arquitecturas diferenciadas. Los proveedores chinos aprovechan sus grandes bases de clientes de vehículos eléctricos en el mercado interno para alcanzar tasas anuales de producción superiores a 500.000 unidades, obteniendo ventajas en costos. Las empresas emergentes occidentales enfatizan la propiedad intelectual de FMCW, los datos de velocidad y el rendimiento de largo alcance para asegurar contratos premium. Las empresas conjuntas entre proveedores de primer nivel y proveedores de nube — Mobileye-Innoviz, Daimler-Aeva — ilustran las alianzas crecientes que combinan la experiencia en hardware y algoritmos para soluciones de autonomía de extremo a extremo.

Hesai invirtió en una planta de oblea a módulo que duplica la capacidad de producción, señalando expectativas de crecimiento sostenido. Mientras tanto, los proveedores se diversifican en mercados adyacentes — robots industriales, maquinaria de construcción e infraestructura inteligente — para cubrir la ciclicidad automotriz. En general, el pluralismo tecnológico persiste, pero los requisitos de escala favorecen a los actores con profundidad manufacturera y ecosistemas de software.

Líderes de la Industria de LiDAR Automotriz

Hesai Technology

Valeo SA

Luminar Technologies Inc.

Huawei Technologies Co., Ltd.

RoboSense Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Innoviz Technologies se asoció con Fabrinet para la producción masiva del InnovizTwo, con la instalación de Fabrinet en Tailandia superando las auditorías de OEM para estándares de grado automotriz.

- Enero de 2025: Aeva y Wideye presentaron el primer LiDAR FMCW 4D dentro de la cabina detrás del parabrisas, combinando detección de largo alcance con un diseño vehicular aerodinámico.

- Diciembre de 2024: Aurora Innovation inauguró una instalación de investigación de 78.000 pies cuadrados en Bozeman, Montana, para perfeccionar su tecnología FirstLight y apoyar el lanzamiento del transporte autónomo de mercancías en Texas en 2025.

Alcance del Informe del Mercado Global de LiDAR Automotriz

El LiDAR — denominado en ocasiones tiempo de vuelo (ToF), escáneres láser o radar láser — es un método de detección que detecta objetos y mapea sus distancias. La tecnología funciona iluminando un objetivo con un pulso óptico y midiendo las características de la señal de retorno reflejada. El ancho del pulso óptico puede variar desde unos pocos nanosegundos hasta varios microsegundos. El estudio analiza la aplicación del LiDAR en la industria automotriz. Proporciona un análisis en profundidad de la aplicación, junto con el grado de desarrollo y adopción en diversas geografías.

| Vehículos Robóticos | |

| ADAS | Nivel 2+ / 2++ |

| Nivel 3 / 4 | |

| Nivel 5 |

| Mecánico/Giratorio |

| Estado Sólido (MEMS, Flash) |

| FMCW |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Corto / Medio Alcance (hasta 150 m) |

| Largo Alcance (Por encima de 150 m) |

| Montado en Techo |

| Parrilla / Parachoques |

| Integrado en Faro Delantero |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Vehículos Robóticos | |

| ADAS | Nivel 2+ / 2++ | |

| Nivel 3 / 4 | ||

| Nivel 5 | ||

| Por Tipo de Tecnología | Mecánico/Giratorio | |

| Estado Sólido (MEMS, Flash) | ||

| FMCW | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Por Alcance | Corto / Medio Alcance (hasta 150 m) | |

| Largo Alcance (Por encima de 150 m) | ||

| Por Posición de Instalación | Montado en Techo | |

| Parrilla / Parachoques | ||

| Integrado en Faro Delantero | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de LiDAR Automotriz?

El mercado de LiDAR Automotriz fue valorado en USD 1,63 mil millones en 2026 y se proyecta que crecerá a una CAGR del 32,09% hasta USD 6,54 mil millones en 2031.

¿Qué región lidera la demanda global?

Asia-Pacífico concentra el 41,75% de los ingresos del mercado objetivo debido a las agresivas políticas de vehículos autónomos de China y los ecosistemas de fabricación local.

¿Por qué la tecnología FMCW está ganando tracción?

El FMCW mide simultáneamente la distancia y la velocidad, evita la interferencia entre señales y ofrece un alcance de 400 metros con seguridad ocular de Clase 1, impulsando el crecimiento más rápido del segmento a una CAGR del 47,46%.

¿Cómo influyen las regulaciones en la adopción?

La UNECE R157 en Europa y el China NCAP 2026 exigen ambos una percepción de mayor resolución, impulsando efectivamente el LiDAR hacia los vehículos de producción de Nivel 3 y superior.

¿Qué desafíos limitan la penetración del LiDAR en los automóviles de entrada?

Los límites estrictos de potencia por seguridad ocular y la fusión de sensores de cámara y radar, más económica, mantienen los costos de hardware adicional elevados, ralentizando la adopción en vehículos con precio inferior a USD 25.000.

Última actualización de la página el: