Tamaño y Participación del Mercado de Techos Solares para Automóviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

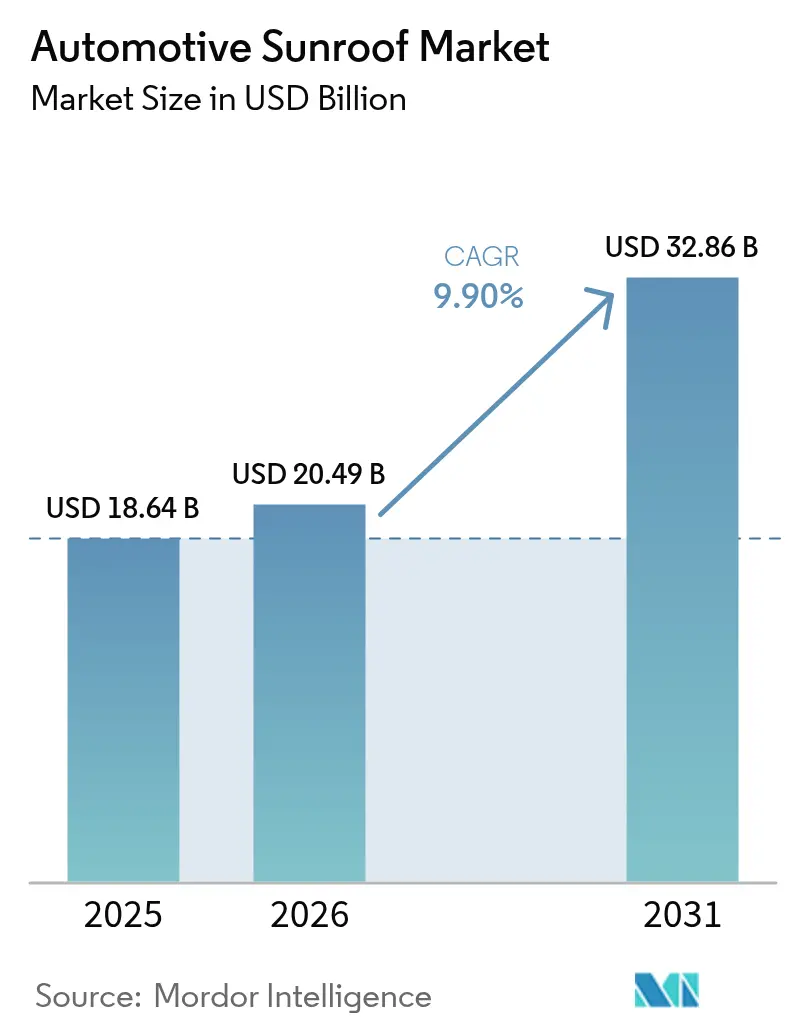

| Tamaño del Mercado (2026) | 20.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Techos Solares para Automóviles por Mordor Intelligence

El tamaño del Mercado de Techos Solares para Automóviles en 2026 se estima en USD 20,49 mil millones, creciendo desde el valor de 2025 de USD 18,64 mil millones, con proyecciones para 2031 que muestran USD 32,86 mil millones, creciendo a una CAGR del 9,90% durante 2026-2031. Durante los próximos cinco años, la demanda aumentará a medida que los sistemas panorámicos pasen de los vehículos de lujo a los modelos de segmento medio, impulsados por curvas de reducción de costos, ingeniería de plataformas modulares y un agresivo posicionamiento en líneas de equipamiento por parte de marcas de alto volumen. El crecimiento también refleja un cambio estructural hacia los SUV, una mayor penetración de los vehículos eléctricos de batería (BEV) que favorece los techos de vidrio fijo para la gestión térmica, y la rápida adopción del vidrio inteligente electrocrómico que mitiga el calor y el deslumbramiento. Más allá del impulso del producto, las ventajas de costos regionales en Asia-Pacífico, la preferencia del consumidor norteamericano por vehículos grandes y los impulsos regulatorios hacia materiales ligeros refuerzan la trayectoria ascendente. Los proveedores que combinan la fabricación de alto volumen con asociaciones de vidrio inteligente están posicionados para capturar valor incremental, incluso cuando surgen nuevos desafíos derivados de los conflictos arquitectónicos entre el vidrio del techo y los sensores de conducción autónoma

Conclusiones Clave

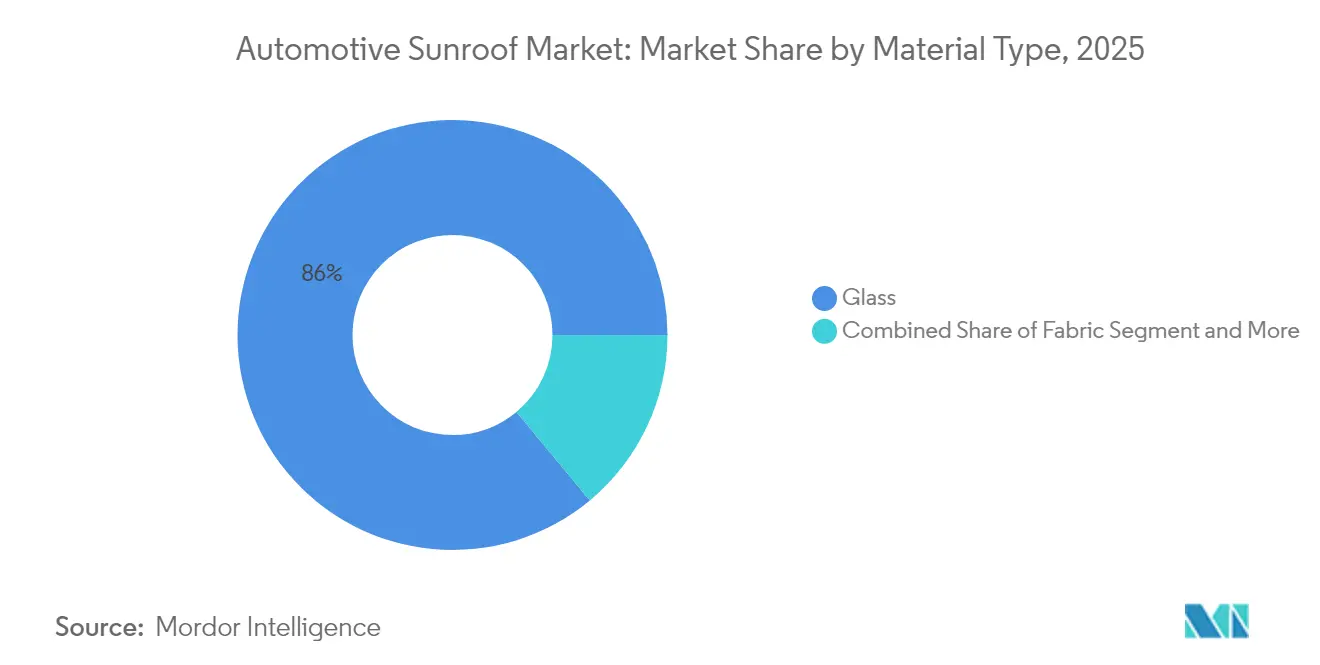

- Por tipo de material, el vidrio representó el 86,03% de la participación del mercado de techos solares para automóviles en 2025, mientras que las alternativas de tela tienen previsto crecer a una CAGR del 14,73% hasta 2031.

- Por tipo de sistema de techo solar, los formatos panorámicos dominaron con una participación del 63,60% en 2025; la misma categoría también registra el mayor crecimiento proyectado de una CAGR del 16,72% hasta 2031.

- Por tipo de operación, los mecanismos eléctricos representaron una participación del 92,75% en 2025 y avanzan a una CAGR del 12,45%, desplazando progresivamente a las unidades manuales.

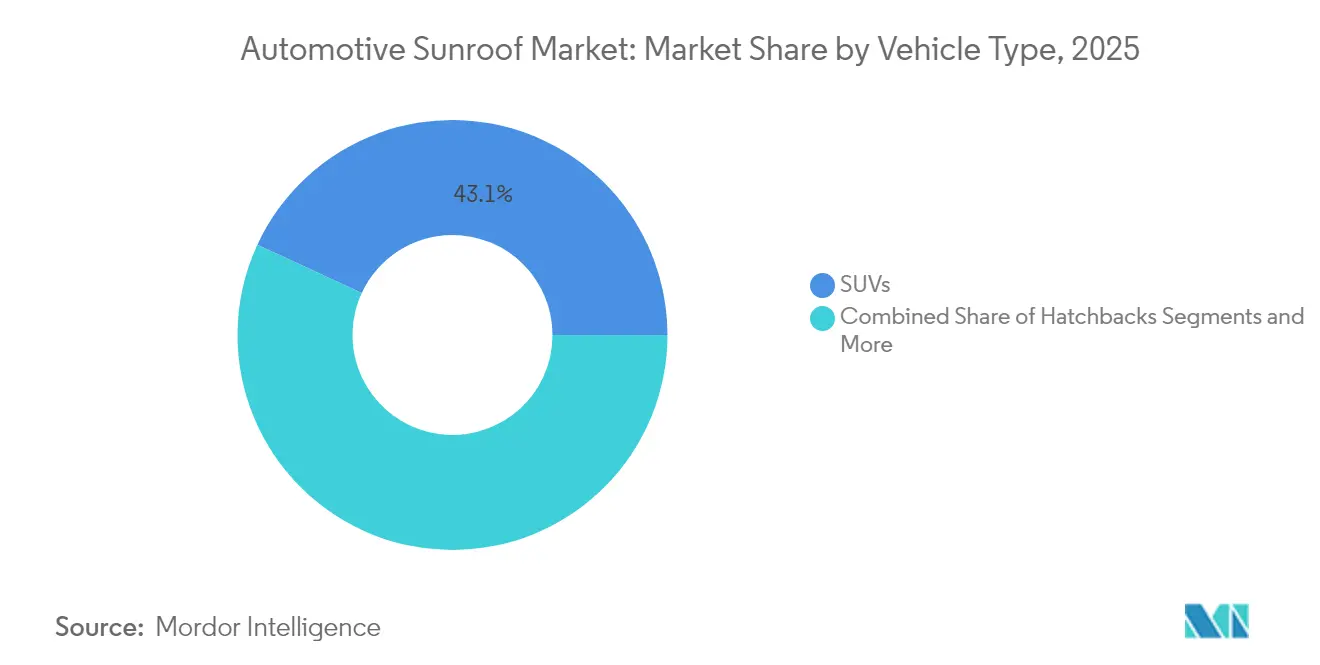

- Por tipo de vehículo, los SUV lideraron con una participación del 43,10% del tamaño del mercado de techos solares para automóviles en 2025 y están proyectados para una CAGR del 12,05% entre 2026 y 2031.

- Por propulsión, los vehículos de combustión interna retuvieron una participación del 75,40% en 2025, mientras que los BEV registrarán la CAGR más rápida del 17,38% hasta 2031.

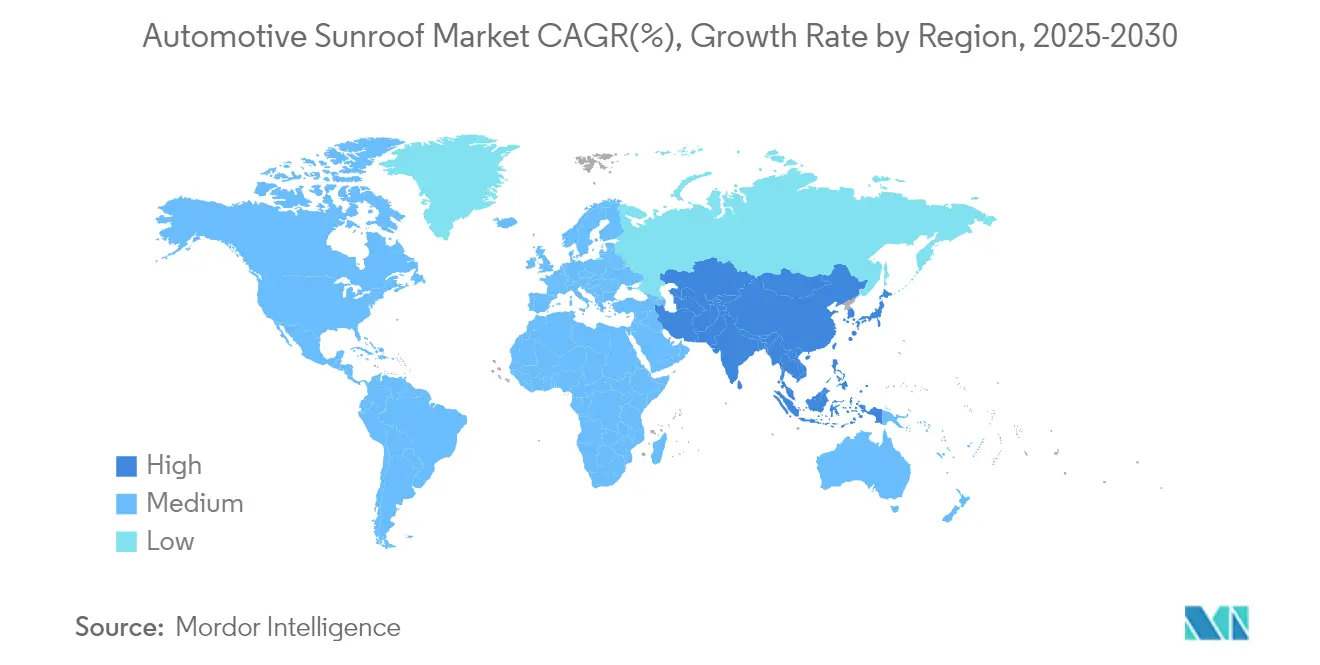

- Por geografía, América del Norte capturó el 37,85% de los ingresos en 2025; Asia-Pacífico registra la CAGR más rápida del 13,29% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Techos Solares para Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio en la Combinación de SUV en los Planes de Producción de los Fabricantes de Equipos Originales | +2.8% | Núcleo en América del Norte y la UE; Expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de Techos con Integración Solar por parte de Fabricantes de Vehículos Eléctricos | +1.8% | Global; Tesla y Mercedes Lideran en Segmentos Premium | Mediano plazo (2-4 años) |

| Atracción de Características Premium en Automóviles de Segmento Medio | +1.5% | Global; Primeras Ganancias en India, China y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Innovaciones en Vidrio Laminado y Electrocrómico | +1.2% | Europa y América del Norte Lideran; Adopción en Asia-Pacífico a Continuación | Largo plazo (≥ 4 años) |

| Módulos de Policarbonato para Reducción de Peso | +0.9% | Mercados Enfocados en Vehículos Eléctricos: Europa, China, California | Largo plazo (≥ 4 años) |

| Actualizaciones de Desbloqueo de Techo Solar por Actualización de Software Remota del Distribuidor | +0.7% | América del Norte y la UE; Expansión hacia Mercados de Vehículos Conectados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio en la Combinación de SUV en los Planes de Producción de los Fabricantes de Equipos Originales

Los calendarios de ensamblaje global se inclinan hacia los SUV, cuyos techos más altos pueden aceptar aperturas de vidrio más grandes sin comprometer las calificaciones de vuelco. Entre los ejercicios fiscales 2019 y 2024, la participación de los SUV indios se duplicó, y ganancias mixtas similares aparecieron en América del Norte y Europa. Esta tendencia está generando un fuerte impulso en el mercado de techos solares para automóviles. Los SUV eléctricos añaden ímpetu porque los paquetes de baterías exigen pisos planos inferiores, lo que permite a los diseñadores aprovechar amplios paneles de techo para una cabina tipo salón. La ingeniería de las aperturas del techo solar en la fase más temprana de la carrocería en blanco reduce el retrabajo posterior; por lo tanto, los programas de los fabricantes de equipos originales ahora incluyen puntos de fijación para techos solares por defecto. Los proveedores de primer nivel como Inalfa responden instalando celdas de soldadura y herramientas dedicadas a la línea de techo de SUV, aumentando la capacidad anual más allá de 6 millones de unidades para mantenerse al ritmo de los calendarios de reservas.

Adopción de Techos con Integración Solar por parte de Fabricantes de Vehículos Eléctricos

Los módulos de techo fotovoltaicos proporcionan carga lenta a las baterías de 12 voltios y a la electrónica de la cabina, compensando el consumo parásito en los vehículos eléctricos de batería. Anteriormente, se trataba de un rango de recuperación diaria de 2 a 3 km en condiciones de alta irradiancia, suficiente para atraer a los compradores con conciencia ecológica. Los pilotos de Tesla impulsaron la conciencia del consumidor, y los sedanes conceptuales de Mercedes integran células de unión múltiple bajo vidrio de seguridad laminado. Estas innovaciones están creando nuevas oportunidades en el mercado de techos solares para automóviles. Aunque la complejidad de producción aumenta, los márgenes premium y la imagen de marca medioambiental justifican el despliegue a corto plazo. Los proveedores colaboran con especialistas en células solares para garantizar la durabilidad frente a las vibraciones y el impacto del granizo. A medida que mejora la economía unitaria, se espera que la adopción en nichos se expanda hacia los vehículos eléctricos de batería de flotas y transporte compartido que permanecen estacionados al aire libre durante largos períodos.

Atracción de Características Premium en Automóviles de Segmento Medio

Los modelos convencionales ahora anuncian los techos solares como un elemento destacado, llevando la tecnología que antes estaba limitada a los acabados de lujo a vehículos con precios inferiores a 30.000 USD. La decisión de Hyundai Motor India de instalar una unidad panorámica en su SUV de tamaño mediano ilustra la estrategia que eleva los precios de transacción al tiempo que satisface a los compradores con aspiraciones. Este cambio está contribuyendo a la expansión del mercado de techos solares para automóviles. El costo por unidad disminuye a medida que los volúmenes escalan, lo que permite a los fabricantes de equipos originales adaptarse a los mercados sensibles al precio sin erosionar los márgenes. La luz interior que fluye y la sensación de cielo abierto resuenan fuertemente entre los clientes más jóvenes que valoran el estilo de vida por encima de la potencia incremental. A medida que la adopción se extiende, los proveedores perfeccionan los módulos estandarizados para múltiples estilos de carrocería, facilitando la integración para los fabricantes de automóviles que planifican plataformas de alta variedad.

Innovaciones en Vidrio Laminado y Electrocrómico

Los techos electrocrómicos de segunda generación atenúan la luz de la cabina en un 40% mientras bloquean el 99% de la radiación ultravioleta, eliminando la compensación tradicional entre apertura y comodidad del ocupante. Ambilight presentó paneles inteligentes listos para uso comercial en el CES 2025 y afirma tener colaboraciones con más de 10 marcas[1]"Soluciones de Techo Electrocrómico de Nueva Generación," Ambilight Inc., ambilightinc.com. Los sustratos SPD-Smart de Research Frontiers aparecen en cupés y limusinas premium, validando la durabilidad del ciclo de vida para la homologación de los fabricantes de equipos originales. Las aplicaciones para teléfonos inteligentes permiten a los ocupantes modular el tinte en tiempo real o sincronizar el brillo con la configuración del sistema de climatización. Estas capacidades mejoran la experiencia de conducción y permiten funciones basadas en suscripción que desbloquean modos de sombreado adicionales mediante actualizaciones de software remotas, dando a los fabricantes de automóviles nuevas palancas de ingresos a lo largo de la vida útil del vehículo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Instalación y Garantía | −1.8% | Global, Particularmente en Mercados Emergentes Sensibles al Precio | Corto plazo (≤ 2 años) |

| Preocupaciones por Filtraciones y Ruido, Vibración y Dureza | −0.9% | Todos los Mercados, Mayor Impacto en Segmentos Premium | Mediano plazo (2-4 años) |

| Regulaciones más Estrictas sobre Techos en Caso de Vuelco | −0.6% | América del Norte y la UE, con la Administración Nacional de Seguridad del Tráfico en las Carreteras y Euro NCAP a la Cabeza | Largo plazo (≥ 4 años) |

| Conflicto por el Espacio en el Techo para Sensores de Vehículos Autónomos | −0.4% | Mercados Avanzados de Vehículos Autónomos: EE. UU., UE, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Instalación y Garantía

El total de materiales y mano de obra para un techo solar instalado en fábrica puede equivaler al 3–5% del precio minorista de un automóvil pequeño, lo que crea un obstáculo en las economías emergentes donde la percepción de valor es aguda. Este desafío de costos sigue siendo una restricción clave para el mercado de techos solares para automóviles. Las herramientas de precisión y las extensas pruebas de estanqueidad alargan los tiempos de ciclo en las líneas de ensamblaje final. Las responsabilidades de garantía se extienden a lo largo de la vida útil del vehículo, lo que obliga a los fabricantes de equipos originales a sobredimensionar los sellos y los canales de drenaje. El vidrio electrocromático y las células solares añaden electrónica que debe sobrevivir a ciclos de vibración y temperatura, lo que infla aún más las reservas por fallos en campo. Si bien proveedores como Inalfa aprovechan las economías de escala para reducir los costos variables, los desembolsos iniciales siguen siendo lo suficientemente significativos como para ralentizar la penetración en los modelos de gama de entrada.

Preocupaciones por Filtraciones y Ruido, Vibración y Dureza

Los episodios de infiltración de agua en techos de primera generación aún influyen en el sentimiento de los compradores, aunque los sellos de elastómero actuales demostraron ser robustos en pruebas de niebla salina de 1.500 horas y pruebas de presión cíclica. Estas preocupaciones sobre la fiabilidad continúan planteando desafíos para el mercado de techos solares para automóviles. Los paneles panorámicos amplían la longitud del perímetro, aumentando el riesgo de desajuste dimensional causado por la expansión térmica, especialmente cuando el policarbonato ligero reemplaza al vidrio. El ruido, las vibraciones y la aspereza se vuelven más notables en las cabinas de vehículos eléctricos de batería donde desaparece el enmascaramiento del motor; cualquier turbulencia de viento por encima de 80 km/h incomoda a los pasajeros. Los lubricantes especiales de Chemours mantienen la flexibilidad de las juntas a −30 °C, pero los ciclos de validación de los fabricantes de equipos originales siguen siendo prolongados. Hasta que la percepción cambie por completo, los consumidores cautelosos pueden optar por no adquirirlos, frenando la adopción en los mercados conservadores.[2]"Lubricantes de Alto Rendimiento para Sellos Automotrices," The Chemours Company, chemours.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Innovación Orientada al Peso Reduce la Ventaja del Vidrio

El vidrio retuvo una participación del 86,03% del mercado de techos solares para automóviles en 2025 gracias a la claridad óptica, la resistencia a los arañazos y las cadenas de suministro de vidrio flotado establecidas. El segmento representó la mayoría de las exportaciones de acristalamiento de AGC y Fuyao. Sin embargo, las alternativas de tela y policarbonato están creciendo a una CAGR del 14,73% a medida que los fabricantes de equipos originales buscan cada kilogramo de reducción de masa en los vehículos eléctricos cruzados. Los módulos de tela reducen hasta 20 kg por techo y mejoran la altura del centro de gravedad, un factor crítico para los algoritmos de estabilidad en curvas.

La adopción del policarbonato también cumple con normas más estrictas de protección de peatones al flexionarse bajo el impacto de la cabeza, un diseño que el vidrio rígido no puede igualar. Los costos iniciales de herramientas siguen siendo más altos, pero los insertos modulares compatibles con los estampados existentes facilitan la transición. Con el tiempo, el tamaño del mercado de techos solares para automóviles de materiales ligeros debería expandirse a medida que los paquetes de baterías crecen y la ansiedad por la autonomía obliga a establecer objetivos agresivos de masa. Los proveedores tradicionales de vidrio invierten en líneas de laminados híbridos para protegerse contra el riesgo de desplazamiento, mientras que las empresas de materiales compuestos aeroespaciales exploran el co-curado de marcos de fibra de carbono con revestimientos de policarbonato para marcas de ultra lujo. Esta interacción competitiva mantiene los márgenes bajo presión, pero acelera los avances en ciencia de materiales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Sistema de Techo Solar: Los Formatos Panorámicos Marcan la Agenda de Estilo

Los techos panorámicos capturaron el 63,60% del mercado de techos solares para automóviles en 2025 y ofrecen la perspectiva de CAGR más rápida del 16,72%, impulsados por clientes que equiparan un vidrio más grande con un ambiente de lujo. Las configuraciones de dos paneles se extienden casi en toda su longitud, ofreciendo a los pasajeros de la segunda fila la misma vista del cielo que antes estaba reservada para los ocupantes delanteros. Las arquitecturas de BEV acomodan estos vanos porque los paquetes de baterías refuerzan la torsión del piso, reduciendo las penalizaciones de rigidez por el corte del techo.

Para los fabricantes de automóviles, diferenciar un SUV compacto con un techo solar de ancho completo cuesta menos que reajustar un tren motriz, por lo que los estudios de diseño favorecen la característica en los programas de renovación. Las variantes empotradas inclinables-deslizantes continúan sirviendo a los sedanes, mientras que los tipos emergentes y de alerón llenan los cupés deportivos de nicho donde la resistencia aerodinámica supera la amplitud de la cabina. El crecimiento del tamaño del mercado de techos solares para automóviles en los sistemas panorámicos también impulsa la demanda de electrónica de vidrio inteligente, ya que las superficies más grandes magnifican la carga solar y las preocupaciones por el deslumbramiento. Los proveedores integran el oscurecimiento zonal y las secuencias de apertura progresiva, características que se vinculan con los guiones de iluminación ambiental y los asistentes de voz, manteniendo la categoría tecnológicamente vibrante hasta 2030.

Por Tipo de Operación: La Electrificación se Convierte en un Requisito Básico

La penetración del mecanismo eléctrico alcanzó el 92,75% del total de unidades en 2025 y crece a una CAGR del 12,45%, convirtiendo la accionamiento motorizado en una expectativa básica entre los compradores de automóviles nuevos. Los robustos controladores mecatrónicos ahora se conectan con la informática del dominio de la carrocería para ofrecer funciones de cierre suave, anti-atrapamiento y cierre automático por detección de lluvia. A medida que los costos de los motores caen por debajo de USD 20 por conjunto, los sistemas de manivela manual sobreviven solo en microcoches y acabados de precio líder para mercados de bajo presupuesto.

Las rutas de firmware de actualización remota crean posibilidades de ingresos recurrentes al desbloquear velocidades de apertura escalonadas o ventilación sincronizada de techo y ventanas como parte de paquetes de confort de pago. Por lo tanto, la participación del mercado de techos solares para automóviles comandada por los sistemas eléctricos sigue siendo decisiva, y se prevé que los volúmenes manuales residuales se contraigan anualmente. Los proveedores diversifican los catálogos de actuadores con cajas de engranajes planetarias optimizadas para interiores silenciosos de BEV, mientras que la escasez de semiconductores impulsa estrategias de doble abastecimiento para mantener la estabilidad del plan de producción.

Por Tipo de Vehículo: La Arquitectura de los SUV Sustenta el Volumen y el Margen

Los SUV representaron el 43,10% de la demanda del mercado de techos solares para automóviles en 2025, superando a los sedanes, hatchbacks y vehículos multipropósito. La alta curvatura del techo tolera aperturas más grandes sin reducir el espacio para la cabeza, y los consumidores ven un techo panorámico como coherente con una narrativa de estilo de vida al aire libre. La CAGR del 12,05% se deriva de la reasignación de capacidad global de los fabricantes de equipos originales: las fábricas en América del Norte y Asia reequipan líneas para derivados de vehículos cruzados en plataformas de automóviles pequeños existentes.

En paralelo, la participación de los sedanes disminuye pero sigue siendo vital en los canales de flotas y transporte compartido donde el ambiente del asiento trasero influye en las calificaciones de los viajes. Los hatchbacks participan en la democratización de características a medida que los jóvenes urbanos solicitan opciones aspiracionales que antes estaban ausentes en las bandas de precios de los subcompactos. Los vehículos multipropósito adaptan rieles de techo deslizante con refuerzos compuestos para manejar aperturas más amplias que sirven a los operadores de autobuses turísticos y de traslado al aeropuerto que buscan un toque premium. Hasta 2030, los diseñadores integran sombreado armonizado con los temas de la interfaz hombre-máquina del tablero, vinculando la apertura del techo a los modos de conducción deportivo o ecológico

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Propulsión del Vehículo: La Adopción de BEV Acelera el Agrupamiento de Características

Los modelos de combustión interna todavía representaron el 75,40% de las instalaciones en 2025, reflejando el parque de trenes motrices más amplio. La brecha se reduce rápidamente a medida que los BEV registran una CAGR del 17,38%, superando el crecimiento general del volumen de vehículos eléctricos y señalando que el vidrio panorámico es un diferenciador importante para las cabinas silenciosas y sin vibraciones. El empaquetado de baterías elimina los túneles de transmisión, lo que permite a los diseñadores crear interiores tipo salón realzados por la luz cenital.

Las variantes híbridas e híbridas enchufables quedan rezagadas pero contribuyen con demanda incremental, particularmente en regiones donde la infraestructura de carga es insuficiente. Los equipos de ingeniería favorecen el vidrio fijo de una sola pieza en los BEV para simplificar el sellado y liberar espacio en el revestimiento del techo para cápsulas de sensores o esquinas de lidar. A medida que las redes de carga maduran, los techos con asistencia solar se convierten en una herramienta de imagen de marca, dando a los primeros adoptantes un estatus ecológico y un beneficio de eficiencia tangible en climas soleados. El tamaño del mercado de techos solares para automóviles capturado por los vehículos de propulsión eléctrica crece así más rápido que el mercado subyacente de vehículos eléctricos, fortaleciendo los incentivos de los proveedores para codiseñar módulos de techo y sistemas de gestión térmica de baterías.

Análisis Geográfico

América del Norte representó el 37,85% de los ingresos de 2025, respaldada por el apetito del consumidor por vehículos grandes y las altas tasas de adopción de características de conveniencia premium. La estandarización del vidrio panorámico en los SUV de tamaño mediano de las marcas nacionales sostiene el volumen, mientras que las importaciones de lujo elevan el listón técnico con tintado electrocrómico y captación solar. Los estrictos estándares de vuelco impulsan marcos de refuerzo robustos de acero o aluminio, pero el entorno regulatorio establecido permite a los proveedores amortizar las herramientas en ciclos largos, manteniendo los márgenes saludables.

Asia-Pacífico muestra la trayectoria de crecimiento más pronunciada con una CAGR del 13,29% hasta 2031. China lidera en volumen absoluto, combinando una creciente participación de BEV con sustanciales incentivos gubernamentales para componentes locales. El sector de componentes de India crece a una CAGR del 8%, lo que permite el abastecimiento local que reduce el costo de entrega y elimina la exposición arancelaria. Las empresas conjuntas como Inalfa-Gabriel amplían plantas cerca de Pune para servir a los vehículos cruzados de próxima generación con techos panorámicos adaptados a los requisitos de sellado durante el monzón. Los centros de producción del Sudeste Asiático siguen el ejemplo, ayudados por exenciones de derechos de importación para piezas localizadas dentro de la ASEAN.

Europa mantiene un perfil tecnológico premium, con los fabricantes de equipos originales alemanes siendo pioneros en el acristalamiento laminado y el oscurecimiento zonal con tecnología SPD. Las directivas de reducción de peso impulsan marcos de techo compuestos que reducen las emisiones de CO₂ de los vehículos bajo el ciclo WLTP. Los proveedores ubican sus centros de investigación y desarrollo en los clústeres automotrices de la región para trabajar estrechamente con los estudios de diseño. En otros lugares, América del Sur, así como Oriente Medio y África, siguen siendo incipientes, pero los mercados de conversión de camionetas y las furgonetas de turismo crean nichos de demanda para alerones simples de operación manual. A medida que mejoran los indicadores económicos, los manuales de estrategia de los proveedores enfatizan los kits modulares que pueden escalar desde vidrio de gama de entrada hasta electrocrómico sin rediseñar la chapa metálica.

Panorama Competitivo

El mercado de techos solares para automóviles sigue siendo moderadamente concentrado. El templado de vidrio verticalmente integrado de Webasto asegura el suministro, mientras que Magna combina estampados con electrónica para contratos de módulos de techo llave en mano. Inalfa subraya la agilidad regional, poniendo en marcha líneas en China, Eslovaquia e India para alinearse con las huellas de ensamblaje de los fabricantes de equipos originales.

La tensión competitiva se intensifica a medida que los especialistas en vidrio inteligente, los integradores de células solares y las empresas de materiales compuestos ligeros buscan puntos de entrada. Ambilight se asocia con proveedores de primer nivel establecidos para integrar electrónica en el acristalamiento, evitando el alto desembolso de capital para piezas mecánicas. AGC invierte en recubrimientos de transmitancia variable para mantener el contenido de alto valor dentro de su competencia principal en vidrio. Simultáneamente, los fabricantes de sensores presionan por espacio en el techo para montar lidar, lo que provoca compromisos de diseño entre las zonas de visibilidad y el área del panel de vidrio.

La presión sobre los precios surge cuando los fabricantes de equipos originales utilizan doble abastecimiento de módulos para protegerse contra la escasez de chips o actuadores. Sin embargo, los proveedores de primer nivel defienden los márgenes mediante la diferenciación a nivel de sistema, como los algoritmos de ventilación activa que reducen la temperatura de la cabina en 5 °C cuando el vehículo está estacionado. Las carteras de propiedad intelectual en torno a los canales de gestión del agua, la lógica anti-atrapamiento o las películas fotovoltaicas delgadas elevan aún más las barreras de entrada. A lo largo del período de pronóstico, los actores establecidos que combinan escala de fabricación con funcionalidad novedosa están mejor posicionados para equilibrar el costo, el rendimiento y las restricciones regulatorias en evolución.

Líderes de la Industria de Techos Solares para Automóviles

Webasto Group

Inalfa Roof Systems Group B.V.

Inteva Products LLC

Yachiyo Industry Co. Ltd

Magna International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Ambilight presentó vidrio de techo solar electrocrómico de segunda generación con tinte variable de 40 veces y bloqueo del 99% de la radiación ultravioleta, citando 10 fabricantes de equipos originales firmados y 530 patentes.

- Diciembre de 2024: Kia India introdujo el SUV Syros con un techo panorámico de doble panel como su punto de venta distintivo.

- Diciembre de 2024: Inalfa Gabriel Sunroof Systems (IGSS), una colaboración entre Inalfa Roof Systems y Gabriel India (la empresa insignia del Grupo Anand de USD 2.200 millones), presentó planes para establecer nuevas plantas en los centros automotrices del oeste y norte de India, respondiendo a la creciente demanda de techos solares.

Alcance del Informe Global del Mercado de Techos Solares para Automóviles

El techo solar en un vehículo es una apertura fija u operable en el techo del vehículo que permite que la luz y el aire fresco entren en el compartimento de pasajeros. Se trata de paneles transparentes o no transparentes que se operan manualmente o se accionan manualmente, y la disponibilidad de un techo solar varía de un vehículo a otro.

El alcance del informe cubre la segmentación basada en el tipo de material, el tipo, el tipo de vehículo y la geografía. Por tipo de material, el mercado se segmenta en vidrio, tela y otros tipos de materiales. Por tipo, el mercado se segmenta en techo solar empotrado, techo solar inclinable-deslizante y techo solar panorámico. Por tipo de vehículo, el mercado se segmenta en hatchback, sedán y vehículos utilitarios deportivos, y por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo.

El informe también cubre el tamaño del mercado y el pronóstico para el mercado de techos solares para automóviles en las regiones mencionadas. Para cada segmento, el dimensionamiento del mercado se ha realizado en términos de valor (miles de millones de USD).

| Vidrio |

| Tela |

| Otros |

| Empotrado |

| Inclinable-Deslizante |

| Panorámico |

| Emergente / Alerón |

| Eléctrico |

| Manual |

| Hatchback |

| Sedán |

| SUV |

| Vehículo Multipropósito / Otros |

| Motor de Combustión Interna |

| Vehículo Eléctrico de Batería |

| Vehículo Híbrido Eléctrico / Vehículo Híbrido Enchufable |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Ghana | |

| Resto de África |

| Por Tipo de Material | Vidrio | |

| Tela | ||

| Otros | ||

| Por Tipo de Sistema de Techo Solar | Empotrado | |

| Inclinable-Deslizante | ||

| Panorámico | ||

| Emergente / Alerón | ||

| Por Tipo de Operación | Eléctrico | |

| Manual | ||

| Por Tipo de Vehículo | Hatchback | |

| Sedán | ||

| SUV | ||

| Vehículo Multipropósito / Otros | ||

| Por Propulsión del Vehículo | Motor de Combustión Interna | |

| Vehículo Eléctrico de Batería | ||

| Vehículo Híbrido Eléctrico / Vehículo Híbrido Enchufable | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Ghana | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de techos solares para automóviles?

El mercado está valorado en USD 20,49 mil millones en 2026 y se proyecta que alcance USD 32,86 mil millones para 2031, creciendo a una CAGR del 9,90%.

¿Quiénes son los principales proveedores?

Webasto, Inalfa y Magna International dominan la producción gracias a sus huellas de fabricación global, contratos a largo plazo con fabricantes de equipos originales e inversión continua en tecnología de vidrio inteligente.

¿Cuál es la región de más rápido crecimiento en el Mercado de Techos Solares para Automóviles?

Asia-Pacífico registra la CAGR más alta del 13,29% hasta 2031, impulsada por el aumento de la producción de vehículos en China e India y las cadenas de suministro localizadas.

¿Qué materiales están reemplazando a los techos de vidrio tradicionales?

Los módulos de policarbonato ligero y de tela están emergiendo, logrando hasta un 50% de reducción de peso y registrando una CAGR del 14,73% a medida que los fabricantes de equipos originales buscan aumentar la autonomía de los vehículos eléctricos.

¿En qué se diferencian los techos solares eléctricos de los manuales?

Las unidades eléctricas, que ahora representan el 92,75% de las instalaciones, se integran con la electrónica del vehículo para funciones como el cierre por detección de lluvia y el control mediante teléfono inteligente, mientras que los sistemas manuales dependen de manivelas mecánicas.

Última actualización de la página el: