Tamaño y Participación del Mercado de Sensores Automotrices de EE. UU.

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

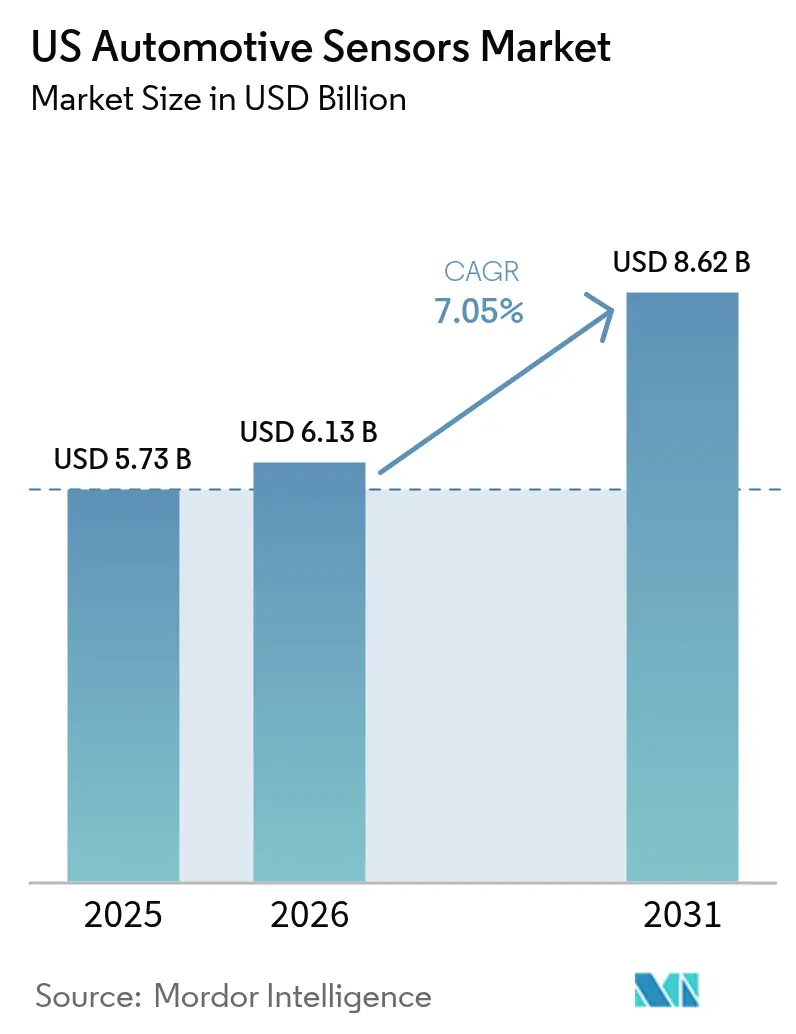

| Tamaño del mercado en el año base (2025) | 5.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Automotrices de EE. UU. por Mordor Intelligence

Se espera que el tamaño del Mercado de Sensores Automotrices de EE. UU. crezca de USD 5,73 mil millones en 2025 a USD 6,13 mil millones en 2026 y se prevé que alcance USD 8,62 mil millones en 2031 a una CAGR del 7,05% durante 2026-2031. Los fabricantes de automóviles están incorporando más sensores por vehículo para cumplir con los mandatos de monitoreo de presión de neumáticos, control de estabilidad y frenado automatizado. Al mismo tiempo, los operadores de flotas adoptan telemática con abundancia de sensores para controlar los costos de seguros y las emisiones. Los dispositivos basados en radar, lidar y MEMS continúan logrando avances en costo y rendimiento, brindando a los proveedores tradicionales y a las empresas emergentes nuevas vías de diferenciación en el mercado de sensores automotrices de Estados Unidos.

Conclusiones Clave del Informe

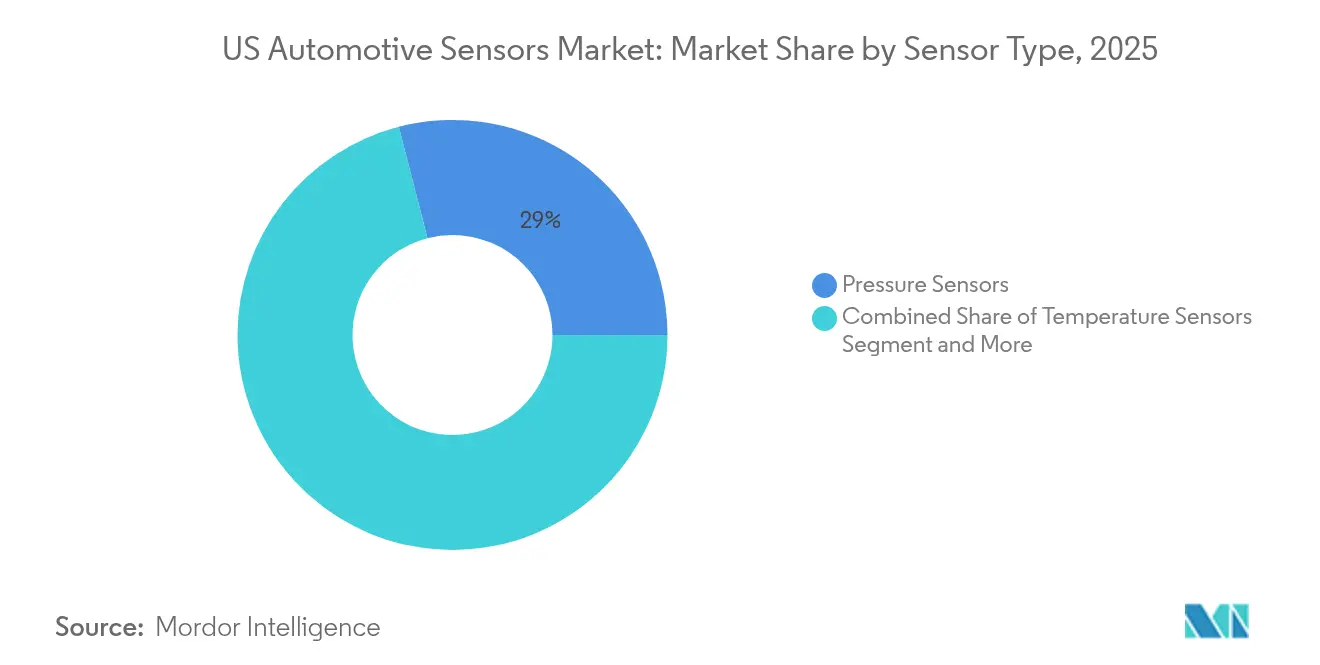

- Por tipo de sensor, los sensores de presión lideraron con el 29,02% de la participación del mercado de sensores automotrices de Estados Unidos en 2025; se prevé que los sensores de radar se expandan a una CAGR del 8,02% hasta 2031.

- Por aplicación, los sistemas de tren motriz representaron el 35,98% de los ingresos en 2025, mientras que los sistemas ADAS están proyectados para crecer a una CAGR del 8,36% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 64,55% del tamaño del mercado de sensores automotrices de Estados Unidos en 2025, y los vehículos comerciales pesados registrarán el crecimiento más rápido con una CAGR del 8,62%.

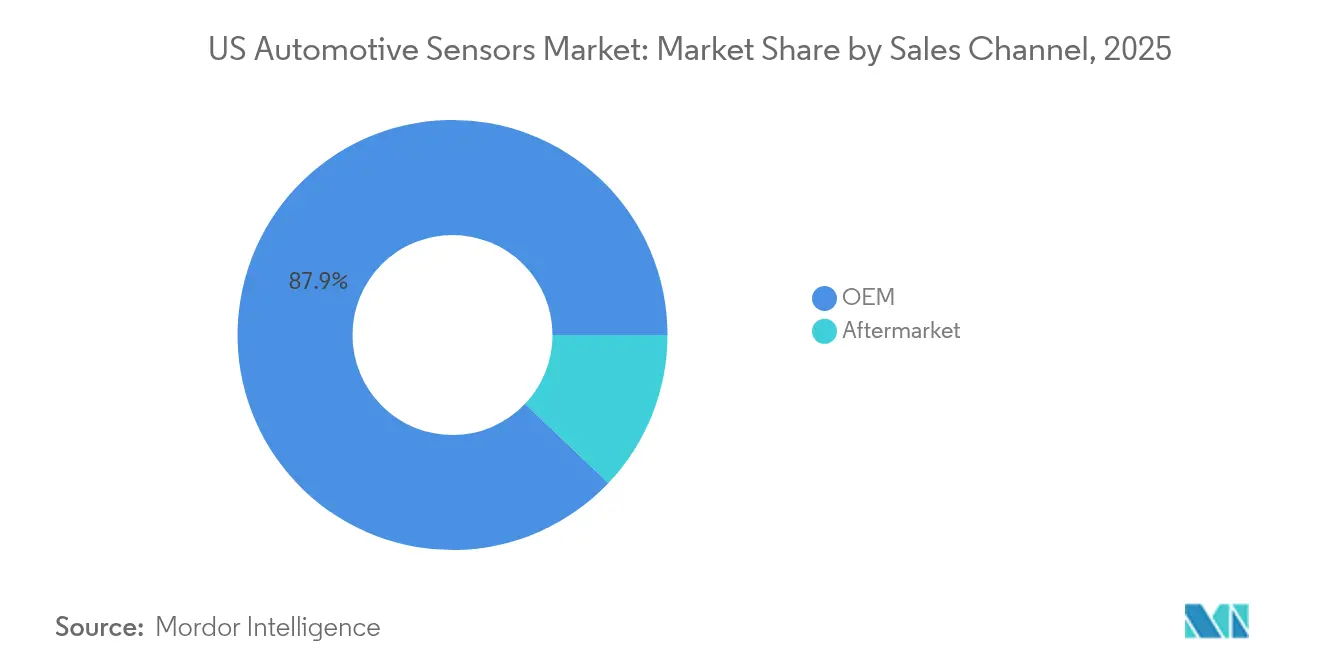

- Por canal de ventas, las instalaciones OEM capturaron el 87,92% de participación en 2025; el segmento de posventa está creciendo a una CAGR del 8,99% a medida que las adaptaciones ganan popularidad.

- Por propulsión, los trenes motrices de combustión interna mantuvieron el 67,58% de participación durante 2025; el segmento de vehículos eléctricos de batería está creciendo a una CAGR del 7,34% hasta 2031.

- Por tecnología de sensor, los dispositivos MEMS dominaron con el 73,44% de participación y también son la categoría de más rápido crecimiento con una CAGR del 7,21%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sensores Automotrices de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Adopción de Vehículos Eléctricos Impulsa el Contenido de Sensores por Vehículo | +2.4% | California, Washington, estados del Noreste | Largo plazo (≥ 4 años) |

| Actualizaciones Federales de TPMS, ESC y NCAP | +1.8% | A nivel nacional, con aplicación regulatoria desde Washington DC | Mediano plazo (2-4 años) |

| Arquitecturas de Vehículos Definidos por Software | +1.5% | Centros tecnológicos: California, Míchigan, Texas | Mediano plazo (2-4 años) |

| La Ley CHIPS Incentiva las Fábricas de MEMS en Territorio Nacional | +1.2% | A nivel nacional en EE. UU., con concentración en Arizona, Texas, Nueva York | Mediano plazo (2-4 años) |

| Adaptaciones de Telemática para Seguros Conectados | +0.8% | Centros urbanos, inicialmente en el Noreste y la Costa Oeste | Corto plazo (≤ 2 años) |

| Objetivos de Descarbonización de Flotas | +0.6% | Flotas corporativas a nivel nacional, lideradas por los estados costeros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Ley CHIPS Incentiva las Fábricas de MEMS en Territorio Nacional

Las nuevas subvenciones federales por valor de USD 39 mil millones están orientando proyectos de fábricas de obleas hacia Arizona, Texas y el norte del estado de Nueva York, garantizando un suministro local de sensores de presión, inerciales y magnéticos basados en MEMS que sustentan los controles de motor, batería y chasis. Rogue Valley Microdevices ya ha asegurado USD 6,7 millones para una planta en Florida que casi triplicará su capacidad de MEMS automotrices, ilustrando cómo las fundiciones más pequeñas pueden escalar bajo el programa. La capacidad adicional reduce los plazos de entrega, disminuye el riesgo de envío y apoya la entrega justo a tiempo para las plantas de ensamblaje de Detroit y las costeras. Las universidades obtienen subvenciones de investigación que impulsan los procesos de microfabricación de próxima generación, anclando aún más la innovación dentro del mercado de sensores automotrices de Estados Unidos. En conjunto, estas acciones aumentan la resiliencia y repatrían la producción futura desde fábricas en el extranjero.[1]"Rogue Valley Microdevices Recibe USD 6,7 Millones de la Ley CHIPS," Plant Services, plantservices.com

La Adopción de Vehículos Eléctricos Impulsa el Contenido de Sensores por Vehículo

Los modelos eléctricos integran de dos a tres veces más semiconductores que los automóviles de combustión interna, impulsando el valor de los sensores hacia una mayor participación para 2030. Los sistemas de gestión de baterías por sí solos requieren múltiples nodos de temperatura, corriente y voltaje para prevenir la fuga térmica. Los sensores de posición y magnéticos monitorean la velocidad del motor eléctrico, mientras que los dispositivos de aislamiento de alta tensión mantienen la seguridad. Los créditos fiscales gubernamentales y las subvenciones para redes de carga de costa a costa aceleran los volúmenes de entrega, por lo que los proveedores están escalando los dados de presión y temperatura basados en carburo de silicio para satisfacer entornos más exigentes bajo el capó. Como resultado, el mercado de sensores automotrices de Estados Unidos se está beneficiando de precios de venta promedio más altos incluso cuando la producción total de vehículos se mantiene estable.

Adaptaciones de Telemática para Seguros Conectados

Los programas de seguros basados en el uso dependen de acelerómetros, giroscopios y módulos GNSS para rastrear el estilo de conducción y el kilometraje. Con los automóviles conectados proyectados para constituir más de cuatro quintos de las nuevas ventas en EE. UU. en 2025, la adaptación de modelos más antiguos con dongles de telemática enchufables se está volviendo común. Los talleres de reparación independientes ven nuevos ingresos en la instalación y calibración de dispositivos, mientras que las aseguradoras obtienen una puntuación de riesgo refinada que puede reducir los aumentos en los costos de siniestros. Esta demanda del mercado de posventa eleva los volúmenes unitarios de sensores inerciales MEMS y pasarelas 4G/5G en todo el mercado de sensores automotrices de Estados Unidos.

Arquitecturas de Vehículos Definidos por Software

Los controladores zonales centrales ahora agregan datos de cientos de nodos y envían actualizaciones de forma inalámbrica. Tesla demostró que el cableado simplificado puede reducir la longitud y el peso del cable, y los fabricantes de automóviles convencionales están siguiendo su ejemplo. Los chips de radar y lidar de alta velocidad de Texas Instruments mejoran la percepción, y sus pilas de software son actualizables a futuros niveles de autonomía sin cambios de hardware.[2]"Comunicado de Prensa del 15 de abril de 2025," Texas Instruments, ti.com Para los proveedores, esto significa diseñar sensores con comunicación cifrada y latencia determinista para integrarse limpiamente en la columna vertebral en evolución. El cambio mantiene el mercado de sensores automotrices de Estados Unidos alineado con los ciclos de desarrollo nativos de la nube en lugar de las actualizaciones tradicionales por año modelo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Presión de Costos y Erosión de Precios Comprime los Márgenes del Nivel 1 | -1.2% | Cinturón de fabricación automotriz de Míchigan, Ohio e Indiana | Mediano plazo (2-4 años) |

| Estrés Hídrico en el Suministro de Silicio | -0.9% | Arizona, Nuevo México, Texas | Largo plazo (≥ 4 años) |

| Ciberseguridad a Nivel de Sensor | -0.8% | A nivel nacional, con enfoque regulatorio en Washington DC | Mediano plazo (2-4 años) |

| Fiabilidad y Calibración en Condiciones Extremas | -0.6% | Regiones de clima extremo: Alaska, Suroeste Desértico, Alto Medio Oeste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones por Estrés Hídrico en el Suministro de Silicio

Las fábricas de próxima generación en Arizona pueden consumir individualmente cantidades significativas de litros de agua diariamente, ejerciendo presión sobre los acuíferos que ya están bajo estrés por sequía. La oposición de la comunidad o los retrasos en los permisos podrían limitar la producción local de obleas, restringiendo el flujo de dados automotrices de presión e inerciales. Para mitigar el riesgo, los fabricantes están instalando sistemas de reciclaje de circuito cerrado que recuperan más del 70% del agua de proceso, aunque los desembolsos de capital alargan el período de recuperación. Las escaseces prolongadas podrían moderar el crecimiento del mercado de sensores automotrices de Estados Unidos si no se aprueban sitios adicionales.

La Presión de Costos y Erosión de Precios Comprime los Márgenes del Nivel 1

Los fabricantes de automóviles están internalizando las hojas de ruta de software y hardware, obligando a los proveedores tradicionales de Nivel 1 a reducir precios y absorber los costos de diseño. Los analistas esperan que los márgenes promedio de los proveedores disminuyan ligeramente en cinco años. La menor rentabilidad limita los desembolsos en I+D para nuevas plataformas de detección, ralentizando el despliegue masivo en el mercado. Algunos proveedores con sede en EE. UU. están pivotando hacia servicios de integración y calibración inalámbrica, aunque una reestructuración generalizada aún podría frenar las tasas de innovación dentro del mercado de sensores automotrices de Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: Los Sensores de Presión Mantienen el Liderazgo, el Radar Acorta Distancias

Los dispositivos de presión aportaron el 29,02% de los ingresos de 2025, anclando aplicaciones como la inyección de combustible, el refuerzo de frenos y el monitoreo obligatorio de presión de neumáticos. El tamaño del mercado de sensores automotrices de Estados Unidos para unidades de presión está proyectado para expandirse de manera constante en línea con los objetivos de eficiencia de combustible y emisiones. Los módulos de radar, aunque más pequeños hoy en día, crecerán a una CAGR del 8,02% hasta 2031 gracias a la caída de los precios de los chipsets de 77 GHz y la presión del NCAP para agregar alertas de punto ciego, colisión frontal y tráfico cruzado. Los proveedores de Nivel 1 ahora integran radar 4D de cuatro esquinas en los SUV convencionales, lo que indica que la fusión de sensores está pasando de los segmentos premium a los de volumen.

Las arquitecturas de ondas milimétricas de segunda generación integran la formación digital de haces y la clasificación de objetos mejorada por inteligencia artificial en un único dado CMOS. Esto reduce la lista de materiales y simplifica el diseño térmico, ayudando al radar a erosionar la participación de los sistemas ADAS basados únicamente en cámara. Los proveedores que combinan radar con unidades de referencia inercial prometen odometría de alta precisión incluso cuando el GPS está bloqueado, creando nuevos grupos de valor dentro de la industria de sensores automotrices de Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Tren Motriz Lidera, los Sistemas ADAS Registran un Crecimiento Excepcional

Los sistemas de tren motriz representaron el 35,98% del gasto de 2025, cubriendo sensores de flujo de aire, detonación, temperatura del refrigerante y paquete de baterías. El cumplimiento de las normas de emisiones de Nivel 3 mantiene altas las asignaciones para el tren motriz. Al mismo tiempo, las funciones ADAS y autónomas se expandirán a una CAGR del 8,36% hasta 2031, aumentando considerablemente su porción del tamaño del mercado de sensores automotrices de Estados Unidos. Las combinaciones de ultrasonido, cámara, radar y lidar habilitan funciones de Nivel 2+, mientras que el nuevo mandato de frenado de emergencia automático de la NHTSA asegura los volúmenes de referencia.

Para cumplir con los objetivos de redundancia, los fabricantes de automóviles especifican rutas de detección duales e independientes para el control lateral y longitudinal. Esto empuja el recuento total de semiconductores por vehículo más allá de los mil para 2029, consolidando a los sistemas ADAS como la línea presupuestaria de más rápido crecimiento para sensores. Las actualizaciones continuas de funciones de forma inalámbrica amplían aún más los ingresos del ciclo de vida porque el margen de cómputo inactivo puede monetizarse años después de la venta del vehículo.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Dominan, los Camiones Pesados Aceleran

Los automóviles de pasajeros absorbieron el 64,55% de los envíos en 2025 dado su mayor número de unidades fabricadas. El contenido por unidad también está aumentando en los vehículos utilitarios deportivos de tamaño mediano, ampliando la demanda. Los vehículos comerciales pesados registrarán una CAGR del 8,62% a medida que los reguladores federales implementen el frenado de emergencia automático y las normas de estabilidad electrónica para camiones de Clase 8. El aumento de los volúmenes de comercio electrónico amplifica la necesidad de sensores de advertencia de colisión y monitoreo de fatiga. Dichos mandatos elevan la participación del mercado de sensores automotrices de Estados Unidos para aplicaciones de servicio pesado a pesar de las tasas de fabricación más lentas.

Las furgonetas comerciales ligeras se benefician del crecimiento de la entrega de última milla y las subvenciones para la electrificación, que permiten paquetes de telemática más completos. Las complejidades de integración incluyen el sellado de las carcasas de lidar contra el spray de lavadoras a presión y la gestión de la interferencia electromagnética de los inversores de tracción de alta corriente. Estas particularidades impulsan a proveedores especializados a codiseñar sensores con carroceros, creando nuevas fuentes de ingresos dentro de la industria de sensores automotrices de Estados Unidos.

Por Canal de Ventas: El OEM Sigue Dominando, el Mercado de Posventa Gana Impulso

Las instalaciones de fábrica representaron el 87,92% de la facturación de 2025, reflejando la complejidad de integrar sensores en redes críticas para la seguridad. Los fabricantes de automóviles aseguran acuerdos de suministro plurianuales, ofreciendo visibilidad de volumen. Sin embargo, el mercado de posventa crecerá a una CAGR del 8,99% a medida que las aseguradoras, los gestores de flotas y las empresas tecnológicas adapten registradores de datos y kits de calibración ADAS en vehículos envejecidos. El crecimiento favorece los concentradores MEMS de conexión directa que combinan módems celulares con GPS, acelerómetros y pasarelas CAN.

Los crecientes requisitos de calibración plantean obstáculos para los talleres independientes porque los equipos de alineación y las suscripciones de software elevan los costos de entrada. La consolidación entre las cadenas de servicio puede seguir, desplazando gradualmente el poder de negociación dentro del mercado de sensores automotrices de Estados Unidos hacia los proveedores de equipos que combinan hardware con formación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Propulsión: La Combustión Interna Sigue Siendo la Mayor, los Vehículos Eléctricos de Batería Surgen con Fuerza

Los trenes motrices de combustión interna mantuvieron el 67,58% de participación durante 2025, sostenidos por la continua preferencia de los consumidores por camionetas y SUV de gasolina. Su gasto en sensores gira en torno a la recirculación de gases de escape, el filtrado de partículas y el control de sobrealimentación del turbo. Los sensores para vehículos eléctricos de batería crecerán a una CAGR del 7,34%, impulsados por los créditos fiscales federales y la expansión de la red de carga de costa a costa. Los sensores de derivación de alta precisión, de efecto Hall y de fibra óptica supervisan las arquitecturas de 800 V, y los dados de presión de carburo de silicio monitorean el flujo de refrigerante en los circuitos de carga rápida.

Los sistemas híbridos añaden capas de detección duplicadas porque tanto el motor de combustión interna como el motor eléctrico requieren monitoreo independiente de temperatura y vibración. A medida que los volúmenes acumulados de híbridos aumentan, los proveedores pueden aprovechar plataformas compartidas de sensores de presión y posición, suavizando los costos de aumento de producción en todo el mercado de sensores automotrices de Estados Unidos.

Por Tecnología de Sensor: Los MEMS Dominan en Volumen e Impulso

Las plataformas MEMS suministraron el 73,44% de las unidades de 2025 y crecerán a una CAGR del 7,21%. Las estructuras capacitivas y piezorresistivas microfabricadas ofrecen un tamaño, costo y resistencia a la vibración incomparables. Las fundiciones están lanzando ahora paquetes a nivel de oblea que integran el acondicionamiento de señal ASIC, reduciendo drásticamente el espacio en la placa en los inversores de alta densidad de potencia. La adopción temprana del lidar de microespejo MEMS ofrece un campo de visión de 120° con una precisión de profundidad inferior a tres centímetros, crucial para los modos de aparcamiento automatizado en entornos urbanos.

Los sensores no MEMS, como los transductores ultrasónicos de onda volumétrica y las cápsulas de presión mecanizadas en masa, conservan nichos donde las presiones extremas o la compatibilidad con fluidos descartan las estructuras de silicio. Sin embargo, las continuas reducciones de costos dentro de los MEMS reemplazarán gradualmente estos diseños heredados, consolidando la posición dominante de los MEMS en el mercado de sensores automotrices de Estados Unidos.

Análisis Geográfico

Los estados del Medio Oeste, como Míchigan y Ohio, continúan ensamblando la mayoría de los vehículos y, por lo tanto, integran el mayor número absoluto de sensores de motor, chasis y habitáculo. Los grupos de mano de obra calificada y los clústeres establecidos de proveedores de Nivel 1 hacen que estas regiones sean indispensables para la validación y la producción en volumen. Sin embargo, el capital para nuevas fábricas está derivando hacia el suroeste, hacia Arizona y Texas, permitiendo que emerja un nuevo corredor de semiconductores bajo la Ley CHIPS y de Ciencia. A medida que esas fábricas alcancen el volumen, las obleas de sensores podrán enviarse directamente a las líneas de módulos del Medio Oeste, reduciendo el riesgo logístico y los amortiguadores de inventario en todo el mercado de sensores automotrices de Estados Unidos.

California lidera la penetración nacional de vehículos eléctricos, lo que a su vez acelera la adopción de sensores de corriente de alta tensión, temperatura y aislamiento. Las empresas de software de Silicon Valley trabajan en estrecha colaboración con especialistas en semiconductores para perfeccionar los algoritmos de fusión de sensores que sustentan las funciones de piloto automático de Nivel 2+. Los permisos regulatorios para carreteras abiertas atraen aún más a empresas emergentes de lidar y radar para pilotar flotas en San Francisco y Los Ángeles, reforzando el volante de innovación de la costa.

El Noreste y el Atlántico Medio presentan tráfico denso e inviernos rigurosos. La demanda, por lo tanto, se inclina hacia módulos de radar y cámara para todo tipo de clima capaces de soportar la sal y las condiciones bajo cero. Las sedes de aseguradoras en Connecticut, Nueva York y Pensilvania promueven el despliegue de telemática, impulsando la adopción de dongles en el mercado de posventa. Mientras tanto, los estados del Sureste, como Tennessee y Carolina del Sur, albergan varios nuevos proyectos de plantas de baterías y ensamblaje de vehículos eléctricos, ampliando el consumo regional de sensores de temperatura y presión a nivel de paquete. Colectivamente, estas dinámicas geográficas construyen una huella regional equilibrada para los proveedores que atienden el mercado de sensores automotrices de Estados Unidos.

Panorama Competitivo

Cinco grandes empresas de semiconductores —Infineon, NXP, STMicroelectronics, Texas Instruments y Renesas— capturaron colectivamente poco más de la mitad de los ingresos de 2024, confirmando un oligopolio estrecho. Continental, Bosch y Denso aún lideran la integración a nivel de módulo, aunque su influencia se desvanece a medida que los fabricantes de automóviles negocian directamente con las empresas de chips para el radar de próxima generación y los controladores de baterías. Texas Instruments introdujo recientemente un controlador de lidar con tiempo de respuesta de 2,5 nanosegundos que reduce la latencia del sistema y un nuevo transceptor de radar de 77 GHz que extiende el alcance de detección más allá de 500 metros.

Las ampliaciones de capacidad nacional alteran aún más los equilibrios de poder. Las empresas emergentes de fundición respaldadas por subvenciones de la Ley CHIPS pueden ofrecer procesos de nicho, como MEMS de silicio sobre aislante, a los proveedores de Nivel 1 que buscan fuentes duales. Las alianzas estratégicas combinan diseñadores de radar sin fábrica con fábricas de obleas especializadas en sustratos de alta resistividad, garantizando la escalabilidad del volumen. Los proveedores que dominen las pilas integradas verticalmente de sensor más software están en posición de capturar márgenes premium a medida que los vehículos se transforman en plataformas de datos.

Los proveedores de Nivel 1 enfrentan compresión de márgenes pero conservan experiencia en integración. Las empresas con visión de futuro se reposicionan como orquestadores de sistemas que unifican chips de múltiples proveedores, gestionan claves de ciberseguridad y certifican la seguridad ISO 26262. El valor de dicha orquestación aumenta con cada dominio de unidad de control electrónico añadido, lo que permite a los proveedores de Nivel 1 ágiles defender su relevancia incluso mientras los ingresos directos de silicio migran hacia arriba en el mercado de sensores automotrices de Estados Unidos.

Líderes de la Industria de Sensores Automotrices de EE. UU.

Texas Instruments Incorporated

Robert Bosch GmbH

Continental AG

Denso Corporation

Infineon Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Texas Instruments presentó el controlador de láser lidar LMH13000 y el SoC de radar de ondas milimétricas AWR2944P para una percepción más rápida y de mayor alcance.

- Enero de 2024: Infineon introdujo el sensor de posición magnética Xensiv TLI5590-A6W, orientado al control de motores eléctricos en vehículos eléctricos de batería.

- Febrero de 2023: Continental lanzó el sensor de posición rotacional eléctrico eRPS para mejorar la precisión de la dirección en sistemas de asistencia eléctrica a la dirección.

Alcance del Informe del Mercado de Sensores Automotrices de EE. UU.

El mercado de sensores automotrices de Estados Unidos cubre las tendencias actuales y emergentes con los desarrollos tecnológicos recientes. El informe proporcionará un análisis detallado de diversas áreas del mercado por tipo, aplicación y vehículo. La participación de mercado de las empresas fabricantes de sensores automotrices en el país se proporcionará en el informe.

| Sensores de Temperatura |

| Sensores de Presión |

| Sensores de Velocidad |

| Sensores de Nivel y Posición |

| Sensores Magnéticos |

| Sensores de Gas y Químicos |

| Sensores Inerciales (Acelerómetro/Giroscopio) |

| Sensores LiDAR |

| Sensores de Radar |

| Sensores Ultrasónicos |

| Sensores de Imagen y Cámara |

| Sensores de Corriente |

| Tren Motriz |

| Electrónica de Carrocería y Confort |

| Seguridad y Protección del Vehículo |

| Sistemas ADAS y Autónomos |

| Telemática y Conectividad |

| Gestión de Baterías (Vehículos Eléctricos) |

| Motocicletas |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| OEM |

| Posventa |

| Vehículos de Combustión Interna |

| Vehículos Eléctricos Híbridos |

| Vehículos Eléctricos de Batería |

| Vehículos Eléctricos de Pila de Combustible |

| MEMS |

| Sensores No MEMS / Macrosensores |

| Por Tipo de Sensor | Sensores de Temperatura |

| Sensores de Presión | |

| Sensores de Velocidad | |

| Sensores de Nivel y Posición | |

| Sensores Magnéticos | |

| Sensores de Gas y Químicos | |

| Sensores Inerciales (Acelerómetro/Giroscopio) | |

| Sensores LiDAR | |

| Sensores de Radar | |

| Sensores Ultrasónicos | |

| Sensores de Imagen y Cámara | |

| Sensores de Corriente | |

| Por Aplicación | Tren Motriz |

| Electrónica de Carrocería y Confort | |

| Seguridad y Protección del Vehículo | |

| Sistemas ADAS y Autónomos | |

| Telemática y Conectividad | |

| Gestión de Baterías (Vehículos Eléctricos) | |

| Por Tipo de Vehículo | Motocicletas |

| Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Pesados | |

| Por Canal de Ventas | OEM |

| Posventa | |

| Por Propulsión | Vehículos de Combustión Interna |

| Vehículos Eléctricos Híbridos | |

| Vehículos Eléctricos de Batería | |

| Vehículos Eléctricos de Pila de Combustible | |

| Por Tecnología de Sensor | MEMS |

| Sensores No MEMS / Macrosensores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sensores automotrices de Estados Unidos?

El mercado está valorado en USD 6,13 mil millones en 2026 y está en camino de expandirse a una CAGR del 7,05% hacia 2031.

¿Qué categoría de sensor tiene la mayor participación actualmente?

Los sensores de presión lideran con el 29,02% de los ingresos de 2025 debido al monitoreo obligatorio de presión de neumáticos y las aplicaciones de tren motriz.

¿Con qué rapidez están creciendo los sensores de radar en el mercado de sensores automotrices de Estados Unidos?

Se proyecta que los módulos de radar alcancen una CAGR del 8,02% entre 2026-2031, convirtiéndolos en el tipo de sensor de más rápido crecimiento.

¿Por qué es significativa la Ley CHIPS para los proveedores de sensores?

Las subvenciones federales y los créditos fiscales por valor de USD 39 mil millones están financiando nuevas fábricas en EE. UU. que acortan las cadenas de suministro y amplían la capacidad de producción de MEMS, mejorando la resiliencia.

¿Qué segmento de vehículos ofrece la mayor oportunidad de crecimiento?

Los vehículos eléctricos de batería muestran la CAGR de sensores más alta con el 7,34% hasta 2031 porque utilizan de dos a tres veces más semiconductores que los modelos de combustión interna.

¿Cómo están influyendo las nuevas normas de seguridad en la demanda?

Los mandatos de la NHTSA sobre recordatorios de cinturón de seguridad y el propuesto frenado de emergencia automático requieren sensores adicionales de radar, cámara y ocupación, asegurando el crecimiento de referencia para los proveedores.

Última actualización de la página el: