Tamaño y Participación del Mercado de Ejes de Transmisión Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.77% CAGR |

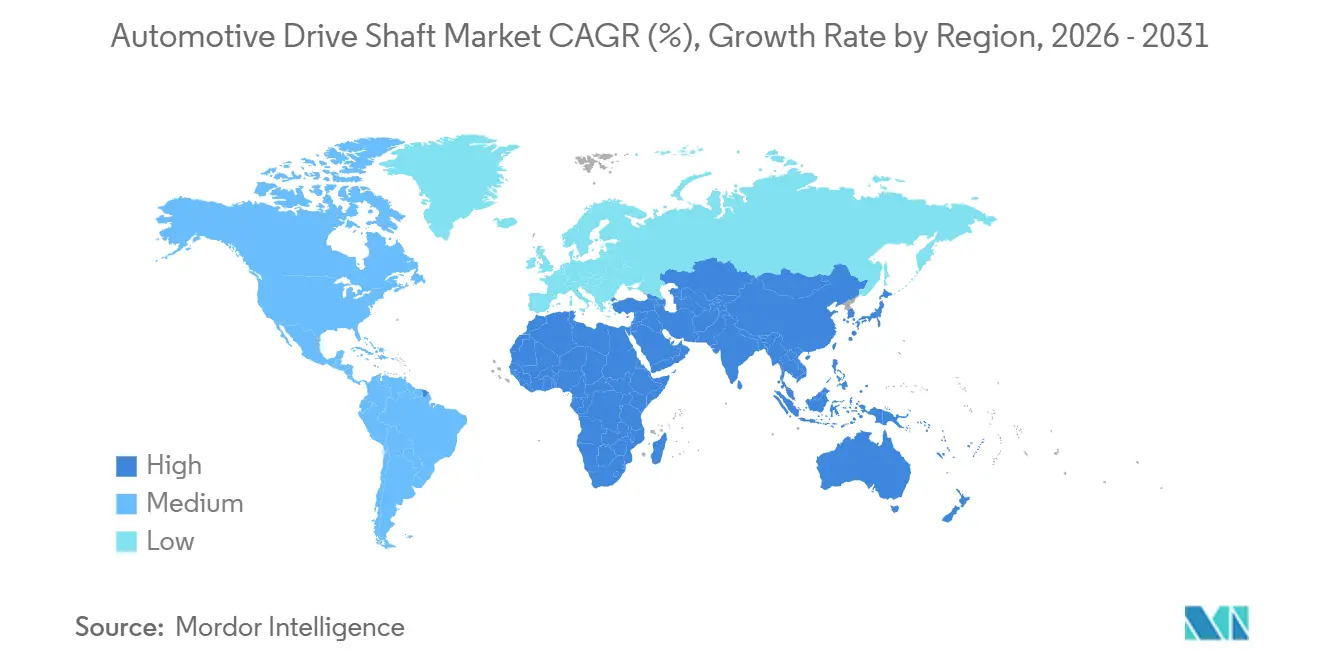

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ejes de Transmisión Automotriz por Mordor Intelligence

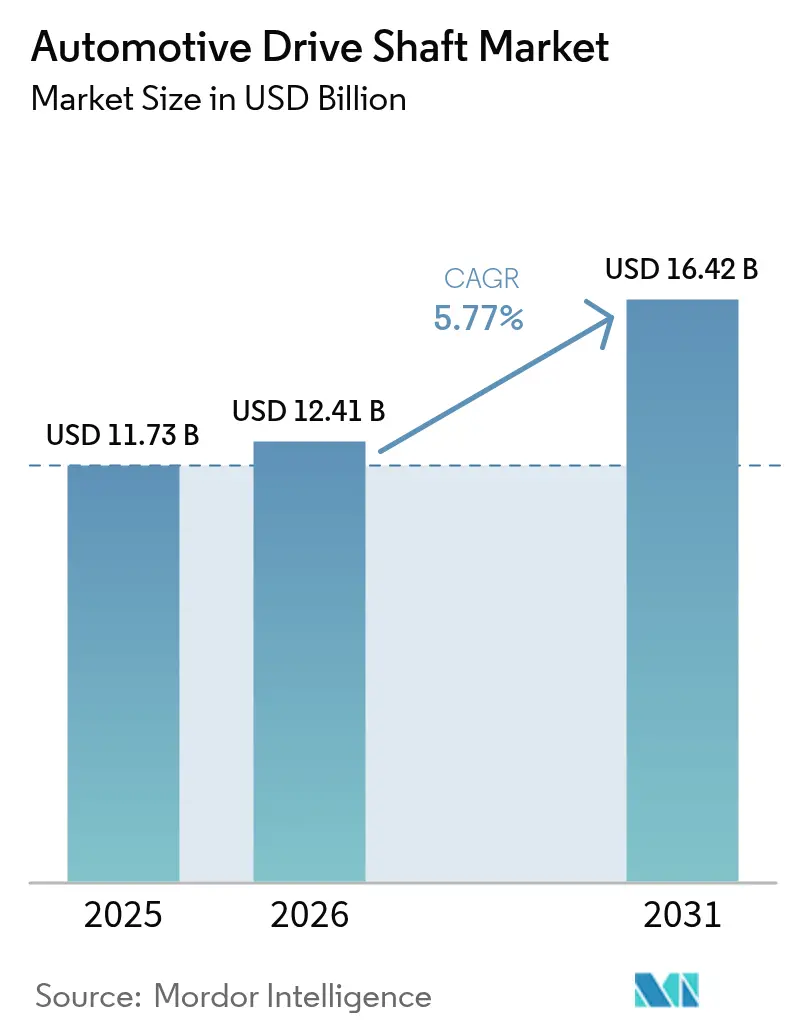

Se espera que el tamaño del Mercado de Ejes de Transmisión Automotriz crezca de USD 11,73 mil millones en 2025 a USD 12,41 mil millones en 2026 y se prevé que alcance USD 16,42 mil millones en 2031 a una CAGR del 5,77% durante 2026-2031. La electrificación está rediseñando las arquitecturas de la línea de transmisión, sustituyendo los semiejes de múltiples piezas en muchos vehículos eléctricos de batería (BEV) por ejes eléctricos compactos, al tiempo que aumenta la demanda de árboles de transmisión ultraligeros y de alta precisión capaces de soportar el par instantáneo del motor. Los sistemas de tracción en las cuatro ruedas (AWD) basados en tracción trasera impulsan la mayoría de los camiones ligeros recién matriculados en Estados Unidos, manteniendo la demanda de árboles de transmisión entre ejes incluso cuando los sedanes de tracción delantera retroceden. Los materiales compuestos están reduciendo la brecha de costos con el acero, lo que permite a las marcas premium especificar árboles de transmisión huecos de fibra de carbono que reducen la masa no suspendida hasta en dos quintas partes, preservando la rigidez torsional. La producción de vehículos comerciales en la ASEAN, Egipto y Sudáfrica compensa los vientos en contra de los automóviles de pasajeros en China y la Unión Europea, anclando una demanda global estable de ejes de acero robusto y aleación de alta resistencia [1]"Cadena de Valor Automotriz de África 2024," Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, unctad.org.

Conclusiones Clave del Informe

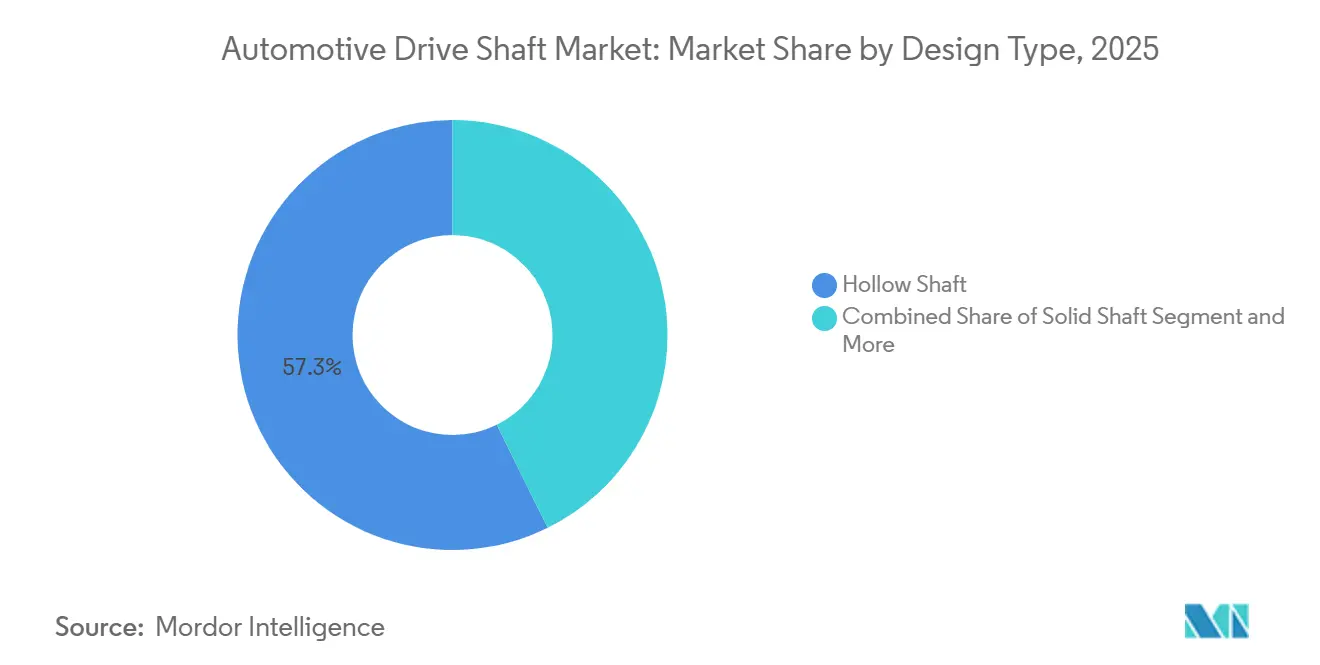

- Por tipo de diseño, los ejes huecos lideraron con una participación del 57,31% del mercado de ejes de transmisión automotriz en 2025, mientras que se proyecta que las variantes compuestas se expandan a una CAGR del 5,79% hasta 2031.

- Por material, el acero convencional representó el 63,35% de las ventas en 2025; se espera que los ejes de fibra de carbono crezcan a una CAGR del 5,85% hasta 2031.

- Por posición, los ejes de eje trasero capturaron el 67,16% de los ingresos en 2025, mientras que los árboles de transmisión entre ejes para AWD avanzarán a una CAGR del 5,91% durante el período de pronóstico.

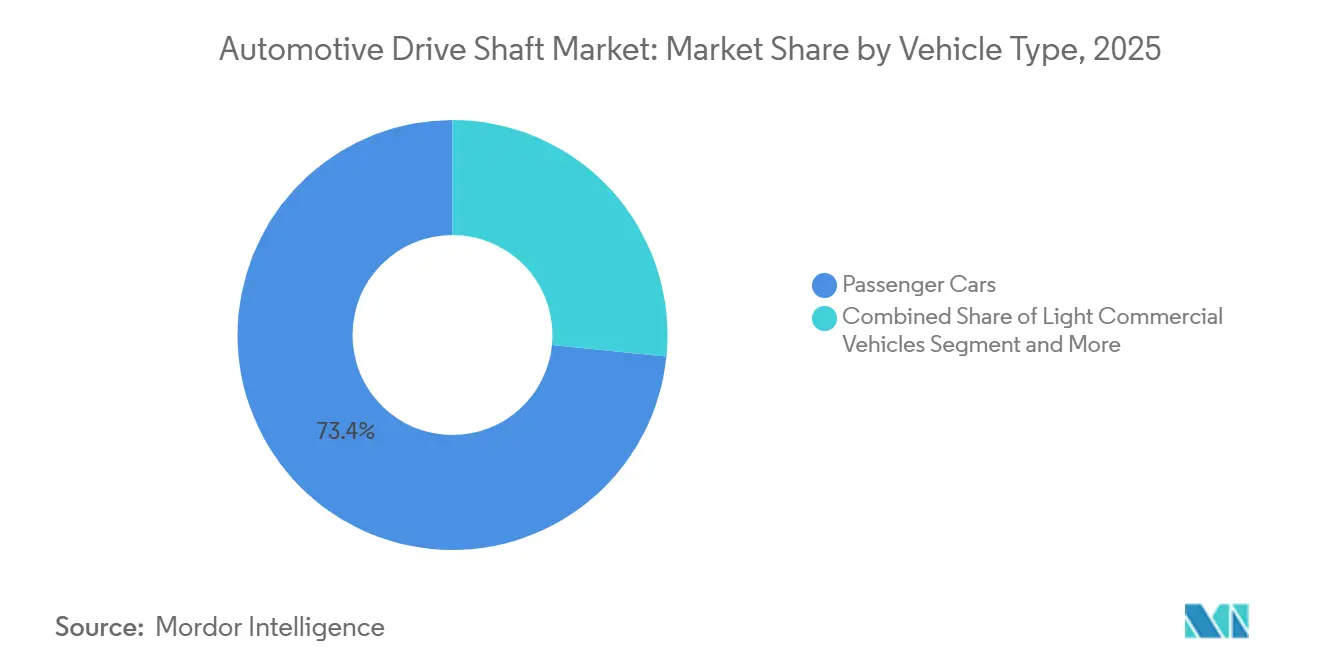

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron una participación del 73,37% en 2025, y se prevé que los vehículos comerciales ligeros registren una CAGR del 5,81% hasta 2031.

- Por tren motriz, las plataformas de motor de combustión interna representaron el 83,31% de la base de 2025, aunque las aplicaciones BEV están en camino de alcanzar una CAGR del 5,93% hasta 2031.

- Por canal de ventas, el segmento de fabricantes de equipos originales mantuvo el 87,18% de los ingresos en 2025, mientras que se prevé que el mercado posventa crezca a una CAGR del 5,83% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 43,36% de los ingresos en 2025, mientras que se proyecta que la región de Oriente Medio y África crezca más rápido con una CAGR del 5,88%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ejes de Transmisión Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la producción de vehículos comerciales en los corredores industriales de la ASEAN y África | +1.0% | Núcleo de la ASEAN (Tailandia, Indonesia, Vietnam), África (Sudáfrica, Egipto) | Largo plazo (≥ 4 años) |

| La integración del eje eléctrico en los BEV reduce la necesidad de ejes de múltiples piezas | +0.9% | Global, con concentración en China, Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Tendencia hacia AWD basado en tracción trasera para SUV | +0.8% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Rápida adopción de ejes compuestos de fibra de carbono | +0.7% | América del Norte y Unión Europea, con expansión hacia segmentos premium de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de los incentivos gubernamentales | +0.6% | América del Norte (IRA), Unión Europea (DRIVE35), India (PLI), China (subsidios a vehículos de nueva energía) | Largo plazo (≥ 4 años) |

| Análisis de la línea de transmisión por vía inalámbrica que habilita retrofits de mantenimiento predictivo | +0.5% | Global, adopción temprana en operadores de flotas de América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Producción de Vehículos Comerciales en la ASEAN y África

En 2024, JTEKT amplió su planta de líneas de transmisión en Nagoya, lo que subraya la confianza de los proveedores en la demanda sostenida de vehículos comerciales. La Conferencia de las Naciones Unidas sobre Comercio y Desarrollo destaca que, mientras Tailandia e Indonesia refuerzan su papel como centros de exportación de camiones medianos y pesados, Egipto y Sudáfrica están aumentando su capacidad para facilitar el comercio intraafricano, en línea con el Área de Libre Comercio Continental Africana. Además, el Banco Africano de Exportaciones e Importaciones proyecta un aumento significativo en la demanda de camiones nuevos en los próximos años, impulsado por proyectos de corredores.

La Integración del Eje Eléctrico en los BEV Reduce la Necesidad de Ejes de Múltiples Piezas pero Impulsa la Demanda de Árboles de Transmisión Ligeros de Alta Precisión

Los diseños de BEV ubican el motor, el inversor y el reductor dentro de un eje eléctrico compacto, eliminando los ejes deslizantes de dos piezas en muchas plataformas de tracción delantera, al tiempo que crean nueva demanda de árboles de transmisión huecos de fibra de carbono en configuraciones de motor trasero o doble motor. La plataforma de SUV eléctrico 2025 de ZF utiliza un eje de fibra de carbono que elimina la mayor parte de la masa de la línea de transmisión mientras transmite más de 12.000 Nm por grado de rigidez torsional [2]"Plataforma Modular de Accionamiento Eléctrico," ZF Friedrichshafen AG, zf.com . El Departamento de Energía de Estados Unidos informa una caída significativa en los costos de la fibra de carbono desde 2020, reduciendo la prima sobre el acero a 1,8 veces a escala de volumen. Cada kilogramo eliminado de la línea de transmisión extiende la autonomía del BEV a una tasa mínima, lo que hace que los ejes ligeros sean más económicos que instalar capacidad adicional de batería. Por lo tanto, los fabricantes de equipos originales en China y Europa están adoptando ejes compuestos en BEV premium antes del lanzamiento masivo en el segmento medio previsto para después de 2027.

Tendencia hacia AWD Basado en Tracción Trasera para SUV

En el año modelo reciente, una parte significativa de los nuevos camiones ligeros en Estados Unidos contaba con AWD o tracción en las cuatro ruedas, con la mayoría de estos utilizando sistemas con sesgo de tracción trasera con un árbol de transmisión de eje delantero a trasero, según datos de la Agencia de Protección Ambiental. Mientras tanto, en Europa, los SUV representaron una parte sustancial de las ventas totales de automóviles de pasajeros. Este auge se produce cuando las marcas premium cambian a plataformas de tracción trasera, aprovechando los beneficios de remolque y manejo. Dana, en el mismo período, reportó un aumento notable en los volúmenes de árboles de transmisión Spicer, impulsado enteramente por estos programas de SUV.

Rápida Adopción de Ejes Compuestos de Fibra de Carbono en Vehículos de Alto Rendimiento y Premium

Los ejes de polímero reforzado con fibra de carbono, antes confinados al automovilismo deportivo, son ahora estándar en los modelos BMW M3/M4 y el híbrido Revuelto de Lamborghini, soportando velocidades de línea de transmisión de hasta 9.000 rpm sin resonancia. Las pruebas del Instituto Fraunhofer confirman una rigidez específica dos quintas partes superior frente al acero de aleación de alta resistencia durante 10 millones de ciclos de carga [3]"Estudio de Ejes de Polímero Reforzado con Fibra de Carbono Moldeados por Transferencia de Resina," Instituto Fraunhofer de Tecnología Química, fraunhofer.de . Mercedes-Benz hizo estándar los ejes de polímero reforzado con fibra de carbono en los híbridos enchufables Clase E 2025, señalando la aceptación generalizada entre las marcas premium de volumen. ElringKlinger reportó un ligero aumento en los pedidos de ejes compuestos durante 2024, reservando programas para tres lanzamientos del año modelo 2027.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída en las ventas de automóviles de pasajeros con motor de combustión interna | -0.9% | China, Unión Europea | Largo plazo (≥ 4 años) |

| Volatilidad en los precios de las materias primas | -0.6% | Global, aguda en América del Norte y la Unión Europea debido a la mayor adopción de materiales compuestos | Corto plazo (≤ 2 años) |

| Concentración de la cadena de suministro en el trefilado de tubos de precisión | -0.4% | Global, más aguda para los fabricantes de equipos originales occidentales dependientes de proveedores chinos y japoneses | Mediano plazo (2-4 años) |

| Riesgos de responsabilidad por garantía derivados de la delaminación de ejes compuestos | -0.3% | América del Norte y Unión Europea, impulsados por garantías extendidas del tren motriz | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Caída en las Ventas de Automóviles de Pasajeros con Motor de Combustión Interna en China y la Unión Europea

En 2024, China experimentó una caída significativa en las matriculaciones de automóviles de pasajeros exclusivamente con motor de combustión interna, mientras que los BEV y los híbridos enchufables capturaron una parte sustancial del mercado. En Europa, bajo regulaciones de CO₂ más estrictas, la demanda de motores de combustión interna cayó drásticamente, reduciendo la necesidad de ejes de dos piezas críticos para los diseños transversales de motor de combustión interna. La unidad de línea de transmisión convencional de GKN reportó una disminución considerable en volumen, incluso cuando los envíos de accionamiento eléctrico aumentaron, lo que subraya las presiones sobre los márgenes asociadas con esta transición.

Volatilidad en los Precios de las Materias Primas

A mediados de 2024, el aumento de los costos del poliacrilonitrilo, un ingrediente clave en la producción de fibra de carbono con alto consumo energético, había incrementado significativamente los precios. Esta tendencia ha reducido los márgenes de beneficio en los ejes compuestos. En 2024, los precios del níquel aumentaron sustancialmente. Este incremento no solo elevó los costos de insumos para el acero de aleación, sino que también condujo a una reducción notable en los márgenes del segmento de línea de transmisión de Dana. Si bien las herramientas de cobertura a corto plazo y la producción localizada de precursores ofrecen cierta mitigación del riesgo, los proveedores con balances más débiles se encuentran en una mayor vulnerabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Diseño: Los Ejes Huecos Dominan, los Compuestos Surgen

Los ejes huecos aseguraron el 57,31% de los ingresos de 2025, equilibrando el costo y la reducción de masa, mientras que se prevé que los diseños compuestos registren la CAGR más rápida del 5,79% debido a la adopción por parte de fabricantes de equipos originales premium. El tamaño del mercado de ejes de transmisión automotriz para productos huecos está respaldado por técnicas maduras de hidroformado que logran un espesor de pared de 2,5 mm sin materiales exóticos. El crecimiento de los ejes compuestos depende de la colocación automatizada de fibras, que redujo los tiempos de ciclo por unidad a 7 minutos en 2024, acercándose a la paridad de costos en volúmenes superiores a 50.000 unidades al año.

Los conjuntos deslizantes de dos piezas siguen siendo comunes en los sedanes de motor de combustión interna de tracción delantera, pero se reducen junto con ese estilo de carrocería. Los ejes sólidos persisten en los camiones de servicio pesado que transmiten pulsos de par superiores a 8.000 Nm, donde los diseños huecos necesitan paredes tan gruesas que pierden la ventaja de peso. El eje de fibra de carbono de BMW en el M3 2024 maneja 9.000 rpm sin resonancia, ejemplificando el salto de rendimiento que ofrecen los compuestos a los vehículos premium.

Por Material: El Acero Lidera, la Fibra de Carbono se Acelera

El acero convencional mantuvo una participación del 63,35% en 2025, sostenida por la disponibilidad global y la facilidad de mecanizado, aunque se proyecta que los ejes de fibra de carbono crezcan un 5,85% anual hasta 2031. El aumento de los precios del níquel presionó la economía del acero de aleación durante 2024, impulsando a los fabricantes de equipos originales hacia el aluminio y el polímero reforzado con fibra de carbono para ciertas aplicaciones. La participación del mercado de ejes de transmisión automotriz para la fibra de carbono se expandirá a medida que los créditos del Departamento de Energía de Estados Unidos y las normas de ecodiseño de la Unión Europea recompensen las líneas de transmisión eficientes en masa.

Los aceros de alta resistencia que contienen níquel, cromo y molibdeno siguen dominando los ejes de camiones Clase 8 que requieren límites elásticos superiores a 1.200 MPa. Las extrusiones de aluminio ocupan nichos en los automóviles deportivos de motor central, pero necesitan diámetros mayores para igualar la rigidez torsional. Los proyectos piloto de reciclaje automatizado en marcha en Alemania y Estados Unidos podrían resolver los obstáculos del polímero reforzado con fibra de carbono al final de su vida útil antes de finales de la década.

Por Tipo de Posición: Los Ejes Traseros Dominan la Participación, los Árboles de Transmisión AWD Crecen más Rápido

Los ejes de eje trasero representaron el 67,16% de la facturación de 2025 porque las camionetas, los SUV y los camiones pesados transmiten el par máximo a través del eje trasero. Los árboles de transmisión entre ejes registrarán una CAGR del 5,91% a medida que el AWD con sesgo de tracción trasera se extienda entre las denominaciones de camiones ligeros. El mercado de ejes de transmisión automotriz para árboles de transmisión AWD está aumentando en paralelo con los crecientes requisitos de distancia entre ejes y capacidad de remolque, especialmente en América del Norte.

Los ejes de eje delantero se reducen a medida que los sedanes de motor transversal retroceden y los BEV de motor único abandonan los semiejes discretos en favor de ejes cortos o cubos directos. Sin embargo, los BEV de doble motor crean una nueva clase de ejes cortos de fibra de carbono de alto par que conectan los motores internos a las ruedas para reducir la masa no suspendida.

Por Tipo de Vehículo: Los Automóviles de Pasajeros son los Más Grandes, los Vehículos Comerciales Ligeros los Más Rápidos

Los automóviles de pasajeros representaron el 73,37% de los envíos de 2025; sin embargo, los vehículos comerciales ligeros se expandirán un 5,81% anualmente hasta 2031 a medida que el comercio electrónico impulsa la producción de furgonetas y camiones pequeños. El tamaño del mercado de ejes de transmisión automotriz para vehículos comerciales ligeros se beneficia de los diseños de tracción trasera o AWD que retienen los árboles de transmisión incluso después de la electrificación.

Los vehículos comerciales medianos y pesados mantienen una base estable, demandando ejes sólidos o de pared gruesa con estrías endurecidas por inducción para servicio severo. Los mercados emergentes en África y la ASEAN añaden nueva demanda a medida que los proyectos de corredores desbloquean la logística regional.

Por Tren Motriz: El Motor de Combustión Interna Domina, los BEV Surgen

Las plataformas de motor de combustión interna entregaron el 83,31% del volumen de 2025, pero las aplicaciones BEV registrarán la CAGR más alta del 5,93% hasta 2031. Los vehículos híbridos mantienen las líneas de transmisión convencionales, amortiguando a los proveedores durante la transición. El tamaño del mercado de ejes de transmisión automotriz para diseños compuestos huecos específicos de BEV es pequeño hoy en día, pero está preparado para una escala rápida a medida que proliferan los diseños de doble motor.

La erosión del contenido de motor de combustión interna sigue siendo gradual en América del Norte, donde los requisitos de remolque y autonomía mantienen la demanda de camionetas de gasolina y diésel. Por el contrario, China y la Unión Europea están pivotando rápidamente hacia ejes eléctricos que eliminan los ejes de múltiples piezas en los automóviles compactos, comprimiendo el valor unitario pero añadiendo requisitos de precisión para los componentes restantes.

Por Canal de Ventas: Los Fabricantes de Equipos Originales Lideran, el Mercado Posventa Gana Terreno

Los fabricantes de equipos originales aseguraron el 87,18% de los ingresos de 2025, impulsados por la alta intensidad de capital y la certificación de cero defectos, lo que inclina el negocio hacia los proveedores de primer nivel consolidados. El mercado posventa está preparado para una CAGR del 5,83% a medida que las flotas adoptan el mantenimiento predictivo y los retrofits modulares. Neapco y GSP venden kits de reemplazo compuestos que se instalan sin modificar las plataformas heredadas, ganando negocios de operadores que buscan beneficios de peso ligero en la revisión al final de la vida útil.

Los ejes equipados con sensores crean nuevos contratos de servicio, equilibrando intervalos de reemplazo más largos con precios de venta promedio más altos. América Latina y el Sudeste Asiático, donde la antigüedad promedio de la flota supera los 12 años, sustentan un crecimiento estable del mercado posventa hasta 2031.

Análisis Geográfico

Asia-Pacífico representó el 43,36% de las ventas de 2025, anclado por la escala de China y la producción de camiones de la ASEAN, aunque el crecimiento se modera a medida que la demanda de motor de combustión interna en China cae y los BEV adoptan ejes eléctricos integrados. El programa de incentivos de India está atrayendo inversiones en ejes de fibra de carbono y aluminio, compensando en parte la débil demanda china. Se prevé que Oriente Medio y África registren la CAGR más rápida del 5,88% hasta 2031, impulsada por los corredores de transporte del Área de Libre Comercio Continental Africana y la diversificación logística del Golfo.

América del Norte sigue siendo estable debido al impulso sostenido en SUV y camionetas. Los datos de la Agencia de Protección Ambiental muestran una penetración del AWD del 61% en los camiones ligeros, preservando una gran base instalada para los ejes entre ejes. Los préstamos del Programa de Préstamos para Vehículos Avanzados del Departamento de Energía de Estados Unidos por USD 12 mil millones, vinculados a un umbral de contenido nacional, impulsan la relocalización de las líneas de precursores compuestos y trefilado de tubos de precisión.

Europa enfrenta una ligera caída en las matriculaciones de motor de combustión interna, aunque compensa en parte con BEV premium que especifican árboles de transmisión de fibra de carbono. El programa DRIVE35 del Reino Unido y las inversiones en clústeres de Alemania tienen como objetivo cerrar las brechas en materias primas e impulsar los proyectos piloto de reciclaje antes de las anticipadas normas de responsabilidad del productor de 2028. Las perspectivas de América del Sur son modestas; los híbridos de combustible flexible de Brasil mantienen relevantes los ejes convencionales, mientras que las fábricas de camiones de Argentina sirven las rutas del Mercosur en medio de la volatilidad cambiaria.

Panorama Competitivo

Con los cinco principales actores controlando casi la mitad de los ingresos de los fabricantes de equipos originales, el sector está moderadamente concentrado, donde la tecnología, y no el precio, dicta la competencia. La significativa expansión de accionamiento eléctrico de GKN en China refuerza su papel como proveedor principal de ejes y ejes eléctricos para BEV premium. Mientras tanto, Dana, capitalizando la penetración de los híbridos, salvaguarda sus volúmenes de ejes de acero e informa sólidos ingresos de línea de transmisión durante el período.

Especialistas como ElringKlinger y Neapco están creando nichos en polímero reforzado con fibra de carbono y retrofitting, áreas a menudo pasadas por alto por los actores tradicionales. La inversión estratégica de Nexteer en líneas de transmisión para vehículos eléctricos destaca una convergencia de intereses con los sectores de dirección y frenos. Los proveedores actuales deben navegar hábilmente la colocación automatizada de fibras, los algoritmos de equilibrado en tiempo real y las soluciones de reciclaje, especialmente a medida que se aproximan las regulaciones de economía circular de la Unión Europea.

Los fabricantes asiáticos, incluidos Wanxiang Qianchao, Hyundai Wia y varios trefiladores de tubos japoneses, dominan la producción de acero, desempeñando un papel fundamental en la fijación de precios globales y protegiendo a los fabricantes de equipos originales de las interrupciones en el suministro. Sin embargo, estos fabricantes enfrentan desafíos geopolíticos, ya que los aranceles y las demandas de localización impulsan a los fabricantes de automóviles occidentales a explorar opciones de abastecimiento más cercanas a sus mercados.

Líderes de la Industria de Ejes de Transmisión Automotriz

Dana Incorporated

GKN PLC (Melrose Industries PLC)

JTEKT Corporation

Hyundai Wia Corporation

American Axle and Manufacturing Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: American Axle & Manufacturing ha firmado un acuerdo para adquirir Dowlais Group plc, la empresa matriz de GKN Automotive y GKN Powder Metallurgy, por una suma de USD 1,44 mil millones, una combinación de efectivo y acciones. Esta fusión está destinada a crear una potencia global en soluciones de línea de transmisión, con ingresos anuales previstos de USD 12 mil millones. Con miras a lograr USD 300 millones en sinergias de costos, la entidad recién formada está preparada para dominar las tecnologías de línea de transmisión, atendiendo a motores de combustión interna, híbridos y vehículos eléctricos por igual.

- Febrero de 2024: JTEKT desarrolló una serie de productos ultracompactos que incluye Diferencial (JUCD), Rodamiento de Bolas (JUCB), Rodamiento de Bolas Conductor (JUEB) y Sello de Aceite (JUCS) para reducir el tamaño y el peso del eje eléctrico.

Alcance del Informe Global del Mercado de Ejes de Transmisión Automotriz

El alcance del informe incluye Tipo de Diseño (Eje Hueco y más), Material (Acero Convencional y más), Tipo de Posición (Ejes de Eje Trasero y más), Tipo de Vehículo (Automóviles de Pasajeros, Vehículos Comerciales Ligeros y más), Tren Motriz/Propulsión (Motor de Combustión Interna y más), Canal de Ventas (Fabricante de Equipos Originales y Posventa), y Geografía.

| Eje Hueco |

| Eje Sólido |

| Eje Deslizante de Dos Piezas |

| Eje Compuesto de Fibra de Carbono |

| Acero Convencional |

| Acero de Aleación de Alta Resistencia |

| Aluminio |

| Fibra de Carbono / Polímero Reforzado con Fibra de Carbono |

| Ejes de Eje Trasero |

| Ejes de Eje Delantero |

| Árboles de Transmisión entre Ejes para AWD |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motor de Combustión Interna |

| Híbrido (Vehículo Eléctrico Híbrido y Vehículo Eléctrico Híbrido Enchufable) |

| Vehículo Eléctrico de Batería |

| Fabricante de Equipos Originales |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Diseño | Eje Hueco | |

| Eje Sólido | ||

| Eje Deslizante de Dos Piezas | ||

| Eje Compuesto de Fibra de Carbono | ||

| Por Material | Acero Convencional | |

| Acero de Aleación de Alta Resistencia | ||

| Aluminio | ||

| Fibra de Carbono / Polímero Reforzado con Fibra de Carbono | ||

| Por Tipo de Posición | Ejes de Eje Trasero | |

| Ejes de Eje Delantero | ||

| Árboles de Transmisión entre Ejes para AWD | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Tren Motriz / Propulsión | Motor de Combustión Interna | |

| Híbrido (Vehículo Eléctrico Híbrido y Vehículo Eléctrico Híbrido Enchufable) | ||

| Vehículo Eléctrico de Batería | ||

| Por Canal de Ventas | Fabricante de Equipos Originales | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR registrará probablemente la demanda global de ejes de transmisión automotriz entre 2026-2031?

Se prevé que el mercado de ejes de transmisión automotriz se expanda a una CAGR del 5,77% durante 2026-2031.

¿Qué tipo de diseño tiene actualmente la mayor participación de ingresos?

Los ejes huecos lideraron con una participación del 57,31% en 2025 porque combinan procesos maduros de hidroformado con ahorros de peso significativos.

¿Por qué los ejes compuestos están ganando popularidad en los BEV premium?

Los ejes de fibra de carbono ofrecen hasta un 40% de reducción de masa y mayores márgenes de velocidad crítica, extendiendo directamente la autonomía de los vehículos eléctricos de batería.

¿Qué región se espera que sea el mercado de más rápido crecimiento hasta 2031?

Se proyecta que Oriente Medio y África registren la CAGR regional más alta del 5,88% gracias a la demanda de vehículos comerciales impulsada por la infraestructura.

¿Cómo están cambiando las tecnologías de mantenimiento predictivo la dinámica del mercado posventa?

Los ejes equipados con sensores alimentan datos de vibración a análisis en la nube, lo que permite a las flotas reemplazar componentes según su condición, reduciendo las reparaciones de emergencia pero aumentando el valor promedio de las transacciones.

¿Cuál es el principal riesgo de materias primas para los proveedores de ejes compuestos?

Los precios volátiles de los precursores de fibra de carbono, que aumentaron un 18% en 2024 debido a las fluctuaciones en los costos de energía, pueden reducir los márgenes de los proveedores cuando los precios de los fabricantes de equipos originales están fijados con anticipación.

Última actualización de la página el: