Tamaño y participación del mercado de interiores automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 175.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 214.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de interiores automotrices por Mordor Intelligence

El tamaño del mercado de interiores automotrices en 2026 se estima en USD 175.14 mil millones, creciendo desde el valor de 2025 de USD 168.11 mil millones, con proyecciones para 2031 que muestran USD 214.96 mil millones, creciendo a una CAGR del 4,18% durante 2026-2031. Esta expansión moderada oculta una transformación más profunda, ya que las cabinas definidas por software, el monitoreo biométrico y los materiales sostenibles pasan de opciones de nicho a especificaciones convencionales. Los OEM automotrices rediseñan los diseños de la cabina en torno a pantallas de alta densidad y unidades de cómputo centralizadas, mientras que los proveedores exploran ingresos por suscripción vinculados a actualizaciones de funciones por vía inalámbrica. Las plataformas de vehículos eléctricos añaden más contenido por automóvil porque las cabinas silenciosas realzan la importancia de las superficies premium, la iluminación ambiental y las características de bienestar. La región de Asia-Pacífico ya marca el ritmo de estas mejoras, y su ventaja de volumen fomenta una iteración local rápida. Al mismo tiempo, la demanda del mercado posventa se mantiene resiliente porque los operadores de flotas y los propietarios minoristas continúan renovando los acabados desgastados con módulos de mayor durabilidad y actualizables digitalmente, disminuyendo los temores de que la movilidad compartida erosione los ciclos de reemplazo.

Conclusiones clave del informe

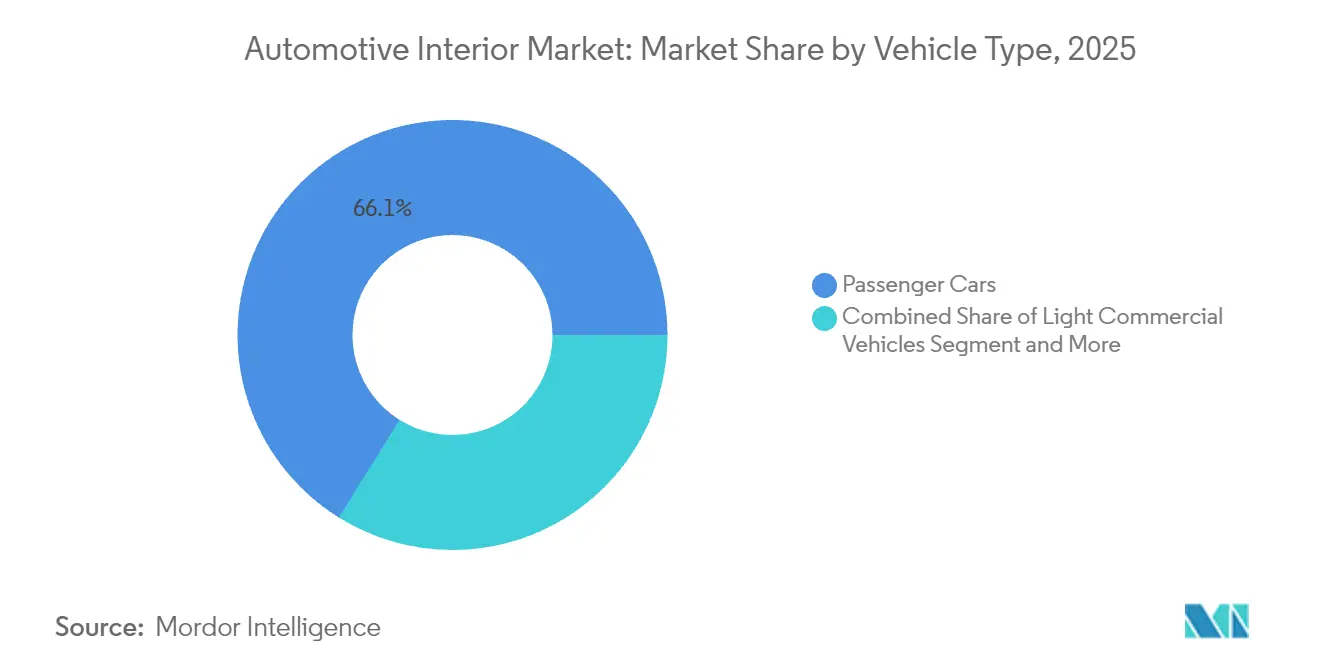

- Por tipo de vehículo, los automóviles de pasajeros representaron el 66,13% del tamaño del mercado de interiores automotrices en 2025, mientras que se proyecta que los automóviles de pasajeros eléctricos aumenten a una CAGR del 4,21% hasta 2031.

- Por propulsión, los vehículos con motor de combustión interna tuvieron una participación del 72,47% del mercado de interiores automotrices en 2025, mientras que se prevé que los vehículos eléctricos registren el crecimiento más rápido con una CAGR del 4,27% hasta 2031.

- Por componente, los sistemas de asientos capturaron el 34,05% de la participación de ingresos en 2025; los sistemas de monitoreo de conductor y ocupantes tienen la CAGR proyectada más alta del 4,23% durante el período de pronóstico.

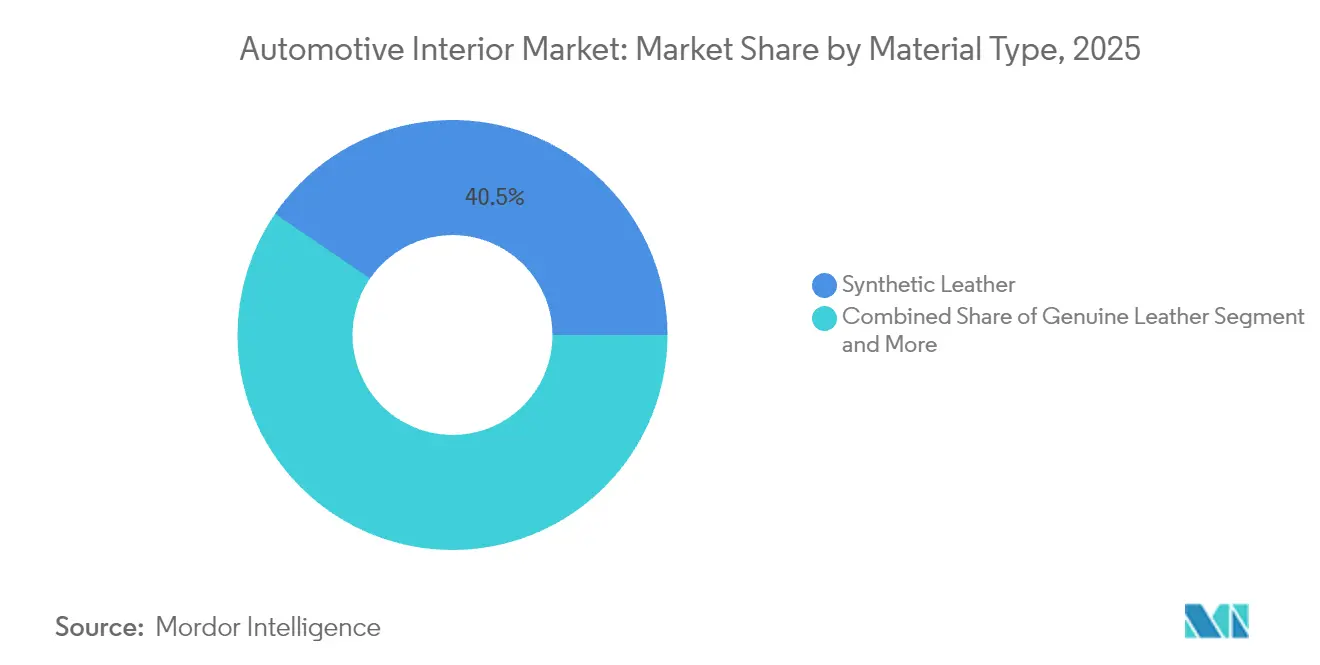

- Por material, el cuero sintético tuvo una participación del 40,46% del tamaño del mercado de interiores automotrices en 2025, mientras que los materiales naturales y reciclados avanzarán a una CAGR del 4,24% hasta 2031.

- Por canal de ventas, el segmento del mercado posventa comandó el 72,77% del tamaño del mercado de interiores automotrices en 2025 y mantiene una perspectiva de CAGR del 4,29% hasta 2031.

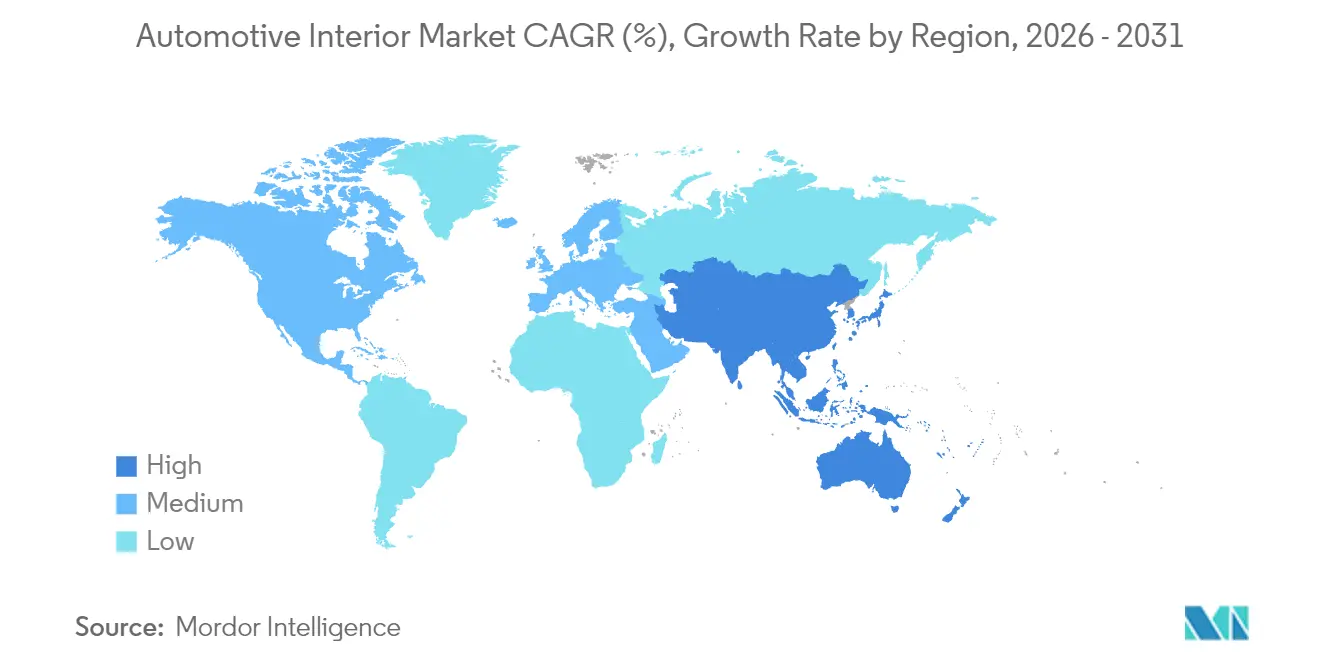

- Por geografía, Asia-Pacífico lideró con el 37,43% de la participación del mercado de interiores automotrices en 2025; la región está en camino de expandirse a una CAGR del 4,31% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de interiores automotrices

Análisis de impacto de los impulsores*

| Impulsor | Impacto (~) % en el pronóstico de CAGR | Relevancia geográfica | Cronograma de impacto |

|---|---|---|---|

| Cambio hacia vehículos definidos por software | +0.8% | Global, liderado por América del Norte y China | Mediano plazo (2-4 años) |

| Demanda creciente de SUV premium y eléctricos | +0.6% | Núcleo en Asia-Pacífico, expansión al resto del mundo | Corto plazo (≤ 2 años) |

| Arquitecturas de cabina actualizables por vía inalámbrica | +0.5% | Adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Materiales ligeros y sostenibles obligatorios | +0.4% | Global, liderazgo regulatorio de la UE | Largo plazo (≥ 4 años) |

| Adopción de regulaciones de salud, seguridad y biometría en cabina | +0.3% | Liderazgo de la UE, adopción global | Mediano plazo (2-4 años) |

| Iluminación ambiental de estado sólido | +0.2% | Global, segmentos premium primero | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia vehículos definidos por software y pantallas de alta definición

El diseño centrado en software desacopla las funciones de la cabina del hardware fijo y permite actualizaciones continuas mediante parches seguros por vía inalámbrica. Continental ahora entrega dominios de cabina que albergan tres o más pantallas de ultra alta resolución impulsadas por procesadores que superan los 1.000 DMIPS [1]"Plataformas de puesto de conducción integradas de alto rendimiento", Continental AG, continental-automotive.com. El Snapdragon Digital Chassis de Qualcomm impulsa numerosos modelos de vehículos y subraya cómo los actores del sector de semiconductores influyen en la electrónica de la cabina [2]"Snapdragon Digital Chassis Adoption Update", Qualcomm Incorporated, qualcomm.com. Los proveedores que combinan electrónica, software y diseño de experiencia de usuario monetizan nuevas funciones mucho después de la producción, transformando los contratos de costo más margen en marcos de ingresos recurrentes. El mantenimiento predictivo y los seguros basados en el uso se apoyan en la misma infraestructura de datos, ampliando el caso de negocio para los conjuntos de sensores interiores. Las empresas tradicionales que solo fabrican componentes corren el riesgo de quedarse atrás a menos que se asocien o adquieran talento digital.

Demanda creciente de SUV premium y eléctricos en China y la ASEAN

Los SUV eléctricos premium vendidos en China tienen un costo de materiales para el interior un quinto más alto que sus equivalentes de motor de combustión interna, principalmente debido a la iluminación ambiental, el sistema de infoentretenimiento con múltiples pantallas y el monitoreo avanzado. Empresas como NIO y XPeng han normalizado los sensores biométricos incluso en acabados de gama media, lo que impulsa a los proveedores globales a localizar módulos avanzados en Changzhou, Wuhan y Rayong. La creciente base de exportación de vehículos eléctricos de Tailandia atrae a los fabricantes de asientos, acabados y cabinas al sudeste asiático, reduciendo los plazos de entrega para los OEM japoneses, coreanos y occidentales que ensamblan allí. Las familias de ingresos medios de la ASEAN cada vez más valoran la experiencia en la cabina al comprar su primer SUV, por lo que los Tier-1 locales invierten en estudios de color, material y acabado cerca de Bangkok y Ciudad Ho Chi Minh. Los altos márgenes brutos en interiores premium reducen la sensibilidad al precio, lo que permite a los proveedores recuperar la inversión en I+D más rápidamente. La localización también protege a los proveedores de posibles aranceles geopolíticos sobre los componentes transfronterizos.

Arquitecturas de cabina actualizables por vía inalámbrica

Stellantis equipa el STLA Brain con cómputo centralizado y pasarelas seguras que permiten actualizar las funciones de la cabina en minutos en lugar de durante las visitas anuales al taller. Para los proveedores, los niveles de suscripción en patrones de masaje del asiento, temas de iluminación ambiental o monitoreo avanzado del conductor ofrecen ingresos de por vida proporcionales a los kilómetros recorridos. Los costos de garantía disminuyen porque el diagnóstico remoto resuelve fallos de software sin necesidad de reemplazar piezas. El hardware debe seguir cumpliendo con los estándares automotrices, por lo que los proveedores invierten en certificación de ciberseguridad para cumplir con la norma ISO 21434. El gasto inicial es elevado, pero los primeros en actuar vinculan a los OEM a programas de múltiples ciclos, lo que encarece el cambio. La capacidad de actualización por vía inalámbrica refuerza el valor del diseño modular, lo que permite a los fabricantes de automóviles retrasar el lanzamiento de determinadas funciones hasta después de la producción, al tiempo que capturan datos que informan las futuras opciones de cabina.

Materiales ligeros y sostenibles obligados por los objetivos de carbono de los OEM

Los fabricantes de automóviles se comprometen con objetivos de cero emisiones netas y traducen esos compromisos ambiciosos en normas de compras que favorecen las materias primas recicladas o de base biológica. BMW apunta a que la mitad del contenido plástico sea reciclado en todos los nuevos interiores para 2030. El fabricante de asientos Adient se ha asociado con múltiples startups de biomateriales para ofrecer reemplazos directos de las espumas petroquímicas. Las últimas normas de vehículos de California se hacen eco del impulso de economía circular de Europa, otorgando a los proveedores norteamericanos señales de incentivo similares. Los proveedores que escalan el poliuretano a base de algas o los tejidos de PET reciclado capturan primas de precio y ganan contratos de larga duración. Los titulares petroquímicos enfrentan márgenes comprimidos mientras persiguen el cumplimiento mediante costosas compensaciones. A largo plazo, los datos de procedencia de los materiales fluirán a través de cadenas de bloques vehiculares para que los recicladores y los reguladores puedan auditar la recuperación al final de la vida útil.

Análisis de impacto de las restricciones*

| Restricción | Impacto (~) % en el pronóstico de CAGR | Relevancia geográfica | Cronograma de impacto |

|---|---|---|---|

| Escasez persistente de chipsets | -0.3% | Global, aguda en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Ciclo de renovación más bajo en flotas de movilidad compartida | -0.2% | Mercados de flotas de América del Norte y la UE | Mediano plazo (2-4 años) |

| Alta volatilidad de materias primas | -0.2% | Global, complejidad regulatoria de la UE | Mediano plazo (2-4 años) |

| Fragmentación de propiedad intelectual y estándares | -0.1% | Global, aguda en Android Automotive | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez persistente de chipsets en el dominio del infoentretenimiento

Los plazos de entrega para los procesadores de grado automotriz siguen oscilando entre 26 y 52 semanas, afectando los cronogramas de ensamblaje de interiores y obligando a los OEM a priorizar los controladores de seguridad sobre las unidades principales de infoentretenimiento. Los Tier-1 que adoptan arquitecturas independientes del chipset amortiguan algo del riesgo, pero los actores más pequeños pierden poder de asignación frente a los gigantes de la electrónica de consumo. Los márgenes se reducen porque los proveedores acumulan semiconductores a precios al contado máximos, inmovilizando capital de trabajo. En los mercados emergentes, los OEM sensibles al costo reducen las especificaciones de la cabina o posponen los lanzamientos de monitoreo con múltiples cámaras. La escasez acelera la integración vertical a medida que Continental, ZF y otros añaden diseño interno de ASIC para asegurar componentes estratégicos. Hasta que las nuevas fábricas en Arizona, Sajonia y Penang entren en pleno funcionamiento, la restricción seguirá limitando el potencial alcista a corto plazo para los interiores con muchas pantallas.

Alta volatilidad de materias primas para polímeros de PU y de base biológica

Los costos de la espuma de poliuretano aumentaron una cuarta parte en 2024, reflejando los picos en el precio del petróleo crudo, mientras que los sustitutos de base biológica fluctuaron incluso más debido a la incertidumbre en los rendimientos de los cultivos. Los productores de asientos y acabados se cubren con contratos de futuros, pero los Tier-2 carecen de la escala para absorber el impacto directamente o renegociar con los OEM. La volatilidad complica el giro hacia insumos más ecológicos, ya que los precios de base biológica dependen de las cosechas de maíz, soja o caña de azúcar. Los proveedores con divisiones químicas propias, como Lear, informan de beneficios brutos más estables gracias a una gestión integrada de los suministros. Las empresas más pequeñas exploran acuerdos indexados a largo plazo o cambian a diseños de múltiples materiales que reducen el volumen de PU por asiento. Los costos irregulares también retrasan la recuperación de la inversión en infraestructura de reciclaje porque los precios de los insumos de materia prima siguen siendo impredecibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de vehículo: la premiumización eléctrica impulsa el crecimiento del contenido

Los automóviles de pasajeros sostuvieron el 66,13% de los ingresos totales en 2025, mostrando la ventaja de escala del segmento en el mercado de interiores automotrices. Los automóviles de pasajeros eléctricos representan el segmento de más rápido crecimiento con una CAGR del 4,21%, ya que la mayor densidad tecnológica en la cabina eleva el valor de la cesta por unidad. El tamaño del mercado de interiores automotrices para los automóviles eléctricos se beneficia de pisos amplios y planos que liberan módulos de almacenamiento, asientos de estilo salón y superficies de pantalla panorámicas. Los vehículos comerciales ligeros siguen la expansión de la entrega de paquetes, pero las mejoras de la cabina se mantienen utilitarias, por lo que el crecimiento proviene principalmente del monitoreo obligatorio del conductor en lugar de acabados de lujo. Los camiones medianos y pesados siguen siendo sensibles al tiempo de inactividad; por lo tanto, los proveedores ofrecen telas duraderas y superficies antimicrobianas a los compradores de flotas.

La ola de electrificación permite a los proveedores insertar funciones de bienestar como la cancelación activa de ruido y los ionizadores de aire que antes eran prohibitivamente costosos. Tesla impulsó los diseños minimalistas, pero los OEM tradicionales demuestran que todavía hay apetito por los controles robustos combinados con grupos de múltiples pantallas. Las nuevas normas de la UE que requieren cámaras orientadas hacia adentro en los camiones pesados generan demanda incremental de kits de monitoreo de ocupantes. Con el tiempo, la diferenciación de la cabina pasará de la artesanía mecánica a la personalización impulsada por software que se actualiza a lo largo de la vida del vehículo, ampliando el potencial del mercado posventa incluso en las flotas comerciales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por tipo de propulsión: el dominio de los motores de combustión interna enmascara la trayectoria de crecimiento de los vehículos eléctricos

Los vehículos de combustión interna todavía representaron el 72,47% de los ingresos en 2025, anclando los volúmenes en todo el mercado de interiores automotrices. Sin embargo, los modelos eléctricos crecen un 4,27% anual y dictan el lenguaje de diseño futuro. Las disposiciones de las baterías eliminan los túneles de transmisión, por lo que los módulos de sensores montados en el piso y los compartimentos de almacenamiento iluminados ganan protagonismo. La participación del mercado de interiores automotrices para los componentes específicos de vehículos eléctricos se expande a medida que el bajo ruido de la cabina aumenta la percepción de los ocupantes de los crujidos y las holguras de los paneles, lo que exige tolerancias de fabricación más estrictas. Los vehículos híbridos sirven como productos de transición y a menudo incluyen pantallas más grandes y telas premium para justificar los precios más altos a pesar de una autonomía eléctrica pura modesta.

La arquitectura de los vehículos eléctricos aumenta la demanda de visualizaciones de energía en tiempo real, lo que lleva a los proveedores a reconfigurar los gráficos de los grupos de instrumentos y la interfaz del usuario de la consola central para mostrar datos de carga. El silencio en la cabina acentúa la calidad de audio e impulsa a los OEM a especificar altavoces de mayor potencia y tapetes de amortiguación de vibraciones, lo que aumenta aún más el contenido por automóvil. La gestión térmica para la longevidad de la batería influye en el enrutamiento del sistema de climatización, lo que otorga a los proveedores con experiencia en control de clima de doble zona y tres zonas una ventaja competitiva.

Por tipo de componente: los sistemas de monitoreo eclipsan las prioridades tradicionales

Los asientos siguieron siendo el grupo de componentes más grande, representando el 34,05% del tamaño del mercado de interiores automotrices en 2025, porque todos los vehículos necesitan asientos y la mayoría de los acabados ofrecen múltiples paquetes de actualización. Sin embargo, las unidades de monitoreo de conductor y ocupantes registraron la CAGR más rápida del 4,23%, impulsadas por los requisitos del Reglamento General de Seguridad de la UE y los descuentos de las aseguradoras para automóviles con detección de fatiga. El infoentretenimiento ocupa el segundo lugar en valor y se beneficia de la computación centralizada que admite hojas de ruta de software de seis años. La iluminación ambiental va más allá de la estética y ahora señala el estado de carga, las indicaciones de navegación y las alertas al conductor.

Los proveedores de puertas y paneles laterales introducen compuestos espumados ligeros que integran sensores táctiles. Los módulos de climatización evolucionan hacia microclimas individualizados con filtración activa de polen y partículas. Los fabricantes de tapicería adoptan el reciclaje de circuito cerrado, recuperando la tela de los asientos cuando los vehículos llegan a los desguaces. El segmento 'otros', compuesto principalmente por módulos biométricos y de bienestar, registra ganancias de participación de dos dígitos, desde una base baja, lo que sugiere una futura adopción generalizada.

Por tipo de material: los mandatos de sostenibilidad reconfiguran las preferencias

El cuero sintético lideró con el 40,46% de los ingresos en 2025 gracias a su rentabilidad y una amplia paleta de colores. El cuero genuino sigue siendo aspiracional pero siente la presión de las críticas veganas y de carbono. El tamaño del mercado de interiores automotrices vinculado a los insumos naturales y reciclados crece a una CAGR del 4,24% porque los créditos regulatorios inclinan la selección del costo de materiales hacia emisiones de ciclo de vida más bajas. Las telas de PET reciclado ahora cumplen con especificaciones de durabilidad que antes eran exclusivas del PVC, reduciendo las brechas de rendimiento. Las empresas de plásticos adaptan sus líneas de extrusión para acomodar bio-PA y PP reciclado, absorbiendo la inversión de capital para mantenerse en las listas de proveedores de los OEM.

El aprovisionamiento de materiales evoluciona hacia una historia de marca que los OEM comercializan directamente a los consumidores, por lo que las plataformas de trazabilidad mapean las cadenas de suministro hasta la plantación o la refinería. Los proveedores que gestionan ciclos completos de la cuna a la tumba aseguran una nominación preferencial a medida que los fabricantes de automóviles esperan la devolución al final de la vida útil. Las primas de costo se mitigan gradualmente por la escala y el financiamiento de bonos verdes que financian la expansión de capacidad de nuevos biomateriales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por canal de ventas: la resiliencia del mercado posventa desafía las predicciones sobre las flotas

A pesar de las narrativas de los servicios de transporte bajo demanda y el uso compartido de automóviles, el mercado posventa mantuvo el 72,77% de los ingresos en 2025 y mantiene una perspectiva de CAGR del 4,29%. Los gestores de flotas prolongan la vida de los activos pero exigen acabados resistentes y fáciles de mantener; por lo tanto, los proveedores se centran en módulos de inserción que minimizan el tiempo de inactividad. Los canales integrados de OEM generan un margen más alto por unidad, pero avanzan más lentamente en volumen, lo que mantiene el mercado posventa como crucial para el crecimiento en el mercado de interiores automotrices. Los portales de comercio electrónico dan a las marcas pequeñas alcance global, aumentando la competencia.

El hardware actualizable digitalmente, como los controladores de asientos o los controladores de iluminación ambiental, permite a los propietarios desbloquear funciones después de la compra, entrelazando los ingresos del mercado posventa y del software. Los kits directos al consumidor incluyen arneses de cableado enchufables con códigos de activación en la nube, reduciendo las barreras de instalación. La combinación de canales subraya que el desgaste físico, los derrames y las preferencias personales impulsan el reemplazo incluso a medida que evolucionan los modelos de propiedad.

Análisis geográfico

Asia-Pacífico aportó el 37,43% de los ingresos mundiales en 2025 y registrará la CAGR más rápida del 4,31% hasta 2031. Las marcas autóctonas de China equipan SUV compactos con cabinas de múltiples pantallas y asientos de bienestar, elevando el gasto medio en interiores. El volumen del continente más las zonas de libre comercio regionales atraen a Yanfeng, Magna y FORVIA para localizar la I+D y construir laboratorios de materiales cerca de los centros de diseño de los OEM. Tailandia amplía el ensamblaje de vehículos eléctricos para la exportación a Australia y Oriente Medio, catalizando nuevos clústeres de Tier-2 que suministran marcos de asientos, acabados y pantallas. Japón y Corea del Sur utilizan algoritmos avanzados de sensores para el monitoreo de ocupantes, a menudo con licencias de software a nivel mundial. El aumento de los ingresos disponibles en Indonesia y Vietnam eleva la demanda de características de confort, sosteniendo el crecimiento incluso si la macroeconomía fluctúa.

América del Norte es el segundo mayor grupo de ingresos. Los Estados Unidos impulsan los requisitos de monitoreo del conductor a través del expediente en expansión de la FMVSS, elevando el contenido básico de sensores. La popularidad de las camionetas y los SUV infla la superficie de la cabina, lo que favorece la tapicería de alto margen y las actualizaciones de infoentretenimiento. Los inviernos rigurosos de Canadá impulsan el uso de volantes calefactados y asientos calefactados, ampliando aún más el contenido de los vehículos. Los bajos costos laborales de México y las reglas de origen del T-MEC mantienen vibrante la fabricación de interiores para volúmenes regionales y de exportación.

Europa mantiene un crecimiento moderado respaldado por estrictos mandatos ecológicos y de seguridad. El Reglamento General de Seguridad de la UE obliga a todos los automóviles nuevos a incluir monitoreo pasivo del conductor a partir de 2026, garantizando la demanda de cámaras orientadas hacia adentro. Las marcas premium de Alemania lideran la experimentación con grupos de instrumentos OLED de alta resolución y compuestos reciclados, mientras que Europa del Este ofrece un ensamblaje rentable para los modelos de gran volumen. El enfoque regulatorio en la circularidad impulsa a los proveedores a adoptar flujos de materiales de circuito cerrado. El reordenamiento de la cadena de suministro posterior al Brexit abre oportunidades de participación para los productores continentales que pueden abastecer a las plantas del Reino Unido sin riesgo arancelario.

Panorama regulatorio

Los proveedores de interiores operan bajo una combinación de requisitos de seguridad, incendio y materiales de habitáculo que varían según la región, lo que convierte a la validación multiestándar en un componente central del lanzamiento de programas. En Estados Unidos, los materiales de interior deben cumplir los requisitos de inflamabilidad de la FMVSS 302 (49 CFR 571.302), mientras que la NHTSA también actualizó la FMVSS 208 mediante una norma final provisional sobre protección de ocupantes en caso de colisión y sistemas de aviso de cinturón de seguridad, con una fecha de entrada en vigor en abril de 2026 y un nuevo hito de cumplimiento más adelante en 2026.

Análisis de la cadena de valor

La cadena de valor de los interiores automotrices comienza con productores upstream de productos químicos, polímeros y textiles que suministran termoplásticos (por ejemplo, TPO y ABS), espumas de poliuretano, adhesivos especiales y textiles, seguidos por fabricantes de nivel 2 y nivel 3 que transforman estos insumos en subcomponentes (revestimientos, almohadillas de espuma, estructuras, pieles de acabado, elementos de iluminación y piezas relacionadas con pantallas). Los integradores de módulos de nivel 1 ensamblan módulos de cabina, paneles de puerta y sistemas de asientos, y gestionan las nominaciones directas e interfaces de ingeniería con los equipos de compras y plataformas de vehículos de los OEM; entre las empresas activas como integradores o proveedores de sistemas se encuentran Grupo Antolin, Inteva Products, Tata AutoComp (sistemas de interior Artifex), Zettl Group y Hope Global.

La logística downstream está dominada por el suministro justo a tiempo (just-in-time) y en secuencia (just-in-sequence), utilizando centros de secuenciación cerca de las plantas de ensamblaje de vehículos para cumplir con calendarios de producción con muchas variantes. Las principales restricciones se sitúan en el utillaje y la validación, con largos plazos de entrega para moldes de inyección complejos (a menudo entre 12 y 18 meses) y ciclos prolongados de validación y utillaje por parte de los OEM (comúnmente entre 18 y 36 meses), lo que incrementa el costo de los cambios de diseño tardíos en cabinas con muchas pantallas y acabados multimaterial. La persistente volatilidad de los precios de las materias primas y la asignación de semiconductores para infoentretenimiento y electrónica de monitoreo continúan presionando el capital de trabajo y el desempeño en las entregas, lo que refuerza el movimiento de los proveedores hacia el abastecimiento regionalizado, la doble calificación de materiales y una integración más estrecha del diseño, las pruebas y la fabricación cerca de los principales centros de los OEM.

Panorama competitivo

Los proveedores globales de Tier-1 mantienen poder de negociación gracias a la integración del diseño, la escala logística y las asociaciones de décadas con los OEM. Adient, FORVIA, Lear y Magna controlan alrededor de dos quintos del gasto, lo que refleja un mercado de interiores automotrices moderadamente concentrado. Yanfeng e Hyundai Mobis aprovechan las ventajas de costo regionales y los rápidos ciclos de desarrollo para ganar nuevos pedidos, especialmente de los OEM chinos y coreanos. Los participantes nativos digitales colaboran con los titulares, otorgando licencias de algoritmos de monitoreo del conductor o controladores de iluminación ambiental superpuestos al hardware existente.

Los movimientos estratégicos se inclinan hacia la integración vertical y la adquisición de capacidades digitales. Lear adquirió boutiques de software embebido para acelerar las características de inteligencia de asientos ComfortMax con General Motors. FORVIA emitió bonos para financiar la I+D en materiales sostenibles y plataformas de cabina [3]"Completion of Senior Notes Offering", FORVIA SE, forvia.com.

En el año en curso, las solicitudes de patentes en tecnología de interiores se dispararon, subrayando la mayor competencia, particularmente en analítica y ecomateriales. Las startups enfrentan desafíos debido a los estrictos requisitos de cumplimiento con la norma ISO 26262 e ISO 21434, lo que lleva a muchas a evitar confrontaciones directas con los actores establecidos. Como resultado, la diferenciación del mercado se centra cada vez más en las experiencias impulsadas por software y la sostenibilidad validada, alejándose del énfasis exclusivo en la artesanía mecánica.

Líderes de la industria de interiores automotrices

Faurecia SE

Adient plc

Lear Corporation

Yanfeng Automotive Interiors

Magna International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los requisitos de circularidad de la UE para el diseño de vehículos y la gestión del fin de vida útil crean una vía clara de comercialización para plásticos de interior y sistemas de acabado con contenido reciclado verificado y trazabilidad. En junio de 2026, el Consejo de la Unión Europea adoptó un reglamento centrado en la circularidad que establece umbrales mínimos de contenido de plástico reciclado dentro de plazos definidos, y también prevé actos de ejecución (con un plazo límite de diciembre de 2026) para estandarizar la forma en que se evalúa y certifica el contenido de plástico reciclado. Esta combinación eleva las oportunidades para los compuestistas y proveedores de componentes de interior capaces de ofrecer polímeros reciclados conformes, con acabado visible, y cadenas de materiales listas para documentación, especialmente para piezas de alto volumen como sustratos de tableros de instrumentos, componentes de consola, revestimientos de puerta e insertos funcionales de interior.

China e India también muestran espacios de oportunidad concretos en torno a asientos localizados y módulos de interior integrados vinculados a plataformas de vehículos eléctricos en rápida evolución y a la premiumización. En China, Faurecia, vinculada a FORVIA, inició la producción por fases de sistemas de estructuras de asiento en Jiaxing en mayo de 2026 para clientes como Leapmotor, Luxeed y Chery, y FORVIA hizo referencia a un inicio de producción en agosto de 2026 de conjuntos completos de asientos para automóviles destinados a Luxeed en Wuhu, lo que indica que se está priorizando la localización de sistemas de asientos y una rápida industrialización para los programas de vehículos de nueva energía. En India, Uno Minda aprobó una inversión greenfield (320 crore de INR) en julio de 2026 para entrar en el segmento de sistemas de asientos para vehículos de pasajeros de cuatro ruedas, lo que señala margen para nueva capacidad y diversificación de proveedores más allá de los actores tradicionales de asientos, a medida que los OEM elevan sus expectativas en materia de confort, personalización y sostenibilidad de materiales.

Desarrollos recientes del sector

- Agosto de 2026: FORVIA inició la producción de conjuntos completos de asientos para automóviles destinados a Luxeed en Wuhu, lo que marca una expansión de las soluciones integradas de asientos para apoyar los programas de vehículos eléctricos de Luxeed en China. Este movimiento amplía la capacidad para módulos de interior de alto volumen y se alinea con la tendencia de los OEM hacia plataformas de interior modulares.

- Octubre de 2025: Adient y Autoliv presentaron un concepto de solución dinámica de seguridad en el asiento que vincula la arquitectura de asientos con el desempeño del sistema de retención. La colaboración pone de relieve un cambio hacia la protección integrada de ocupantes a nivel del asiento, lo que puede reconfigurar la forma en que los OEM adquieren asientos, airbags y contenido de interior relacionado como un módulo combinado.

- Noviembre de 2024: Adient firmó un acuerdo de desarrollo conjunto con Paslin Company para automatizar las líneas de ensamblaje de asientos, reduciendo costos y aumentando el rendimiento de personalización. Este movimiento respalda una mayor complejidad de variantes en los programas de asientos y aborda las restricciones de eficiencia y mano de obra en la fabricación de asientos a gran escala.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de interiores automotrices abarca el valor de los componentes y sistemas de interior instalados en automóviles de pasajeros y vehículos comerciales, incluidas las piezas de cabina y cockpit que determinan directamente el confort, la seguridad y la experiencia dentro del vehículo.

Exclusiones de alcance: se excluyen las piezas exteriores, los componentes bajo el capó y la electrónica del vehículo independiente que no forme parte de la cabina.

Descripción general de la segmentación

- Por tipo de vehículo

- Automóviles de pasajeros

- Vehículos comerciales ligeros

- Vehículos comerciales medianos y pesados

- Por tipo de propulsión

- Motor de combustión interna (MCI)

- Vehículo eléctrico (VE)

- Por tipo de componente

- Paneles de instrumentos y módulos de cabina

- Pantallas de infoentretenimiento y conectadas

- Sistemas de asientos

- Iluminación interior (ambiental, funcional)

- Paneles de puertas y carrocería

- Climatización y confort térmico

- Tapicería y materiales de superficie

- Sistemas de monitoreo del conductor y ocupantes

- Otros componentes

- Por tipo de material

- Cuero sintético (PU, PVC)

- Cuero genuino

- Telas y textiles

- Plásticos y compuestos

- Materiales naturales y reciclados

- Por canal de ventas

- OEM

- Posventa

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos con datos públicos que explican cuántos vehículos se fabrican y venden, y cómo cambia el contenido de interior por vehículo a lo largo del tiempo. Los puntos de partida habituales incluyeron fuentes como las series de producción de vehículos de la OICA, estadísticas nacionales de transporte e industria, flujos comerciales de UN Comtrade para materiales y piezas de interior relevantes, y aranceles aduaneros que ayudan a mapear qué hay dentro de la cabina.

A continuación, utilizamos presentaciones de empresas, informes anuales, presentaciones a inversionistas, sitios web de asociaciones y prensa acreditada para seguir cambios en la combinación de productos, como pantallas más grandes, más iluminación ambiental y especificaciones de materiales de cabina más altas. Se utilizó de forma selectiva una suscripción de pago para datos financieros de empresas y noticias para verificar la dirección de los ingresos y las principales adjudicaciones de contratos. También se consultó una base de datos de patentes para verificar el momento de adopción de tecnologías (por ejemplo, la integración de la cabina y las funciones de iluminación de interior). Las fuentes documentales mencionadas aquí son solo ilustrativas, y se utilizaron referencias públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Para afinar las hipótesis, conversamos con una combinación de proveedores de componentes, partes interesadas en programas de vehículos, distribuidores y canales de reparación y retroadaptación. Las respuestas de los participantes ayudaron a confirmar qué se contabiliza como contenido de interior y cómo varían los precios según el nivel de funciones. Dado que se trata de un mercado global, equilibramos la cobertura entre APAC, EMEA y América para poder reflejar y verificar las diferencias regionales en la fabricación de vehículos y el contenido en comparación con lo observado en la investigación documental.

Distribución de los participantes del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del participante | Región |

|---|---|---|

| Nivel superior: 34% | Directivos de alto nivel (CXO): 14% | APAC: 40% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 33% | EMEA: 33% |

| Actores más pequeños: 17% | Gerentes: 53% | América: 27% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construyó utilizando un enfoque de reconstrucción de arriba hacia abajo (top-down), en el que la producción y las ventas de vehículos por región se traducen en un conjunto de demanda de interiores. Aplicamos indicadores de penetración y contenido por vehículo para los principales sistemas de cabina con el fin de pasar de los volúmenes de vehículos al valor de los componentes de interior. Una vez formado el conjunto de demanda base, lo verificamos cruzadamente mediante aproximaciones selectivas de abajo hacia arriba (bottom-up), como precios de venta promedio (ASP) de componentes muestreados multiplicados por volúmenes de vehículos, comprobaciones de razonabilidad de los ingresos de los proveedores y retroalimentación de canal sobre cambios en la combinación, lo que ayudó a ajustar los valores atípicos.

Los insumos utilizados en el modelo incluyeron la producción de vehículos a nivel global y regional, la combinación de producción de vehículos de pasajeros frente a comerciales, la proporción de vehículos que adoptan infoentretenimiento avanzado y módulos de cabina integrados, las tasas de adopción de iluminación de interior, y los cambios en la combinación de materiales que modifican el valor promedio por vehículo (por ejemplo, niveles de acabado más altos y adopción de materiales ligeros). Cuando se detectó una brecha de datos para un componente en un país más pequeño, utilizamos proxies regionales vinculados a la producción de vehículos y al nivel de funciones, y luego contrastamos esos proxies con la retroalimentación de las entrevistas.

Para la previsión, se utilizó un análisis de escenarios para reflejar diferentes trayectorias en la fabricación de vehículos, la penetración de funciones premium y la normalización de precios entre regiones. La curva de proyección final se alineó luego con la visión más consistente de los expertos sobre el ritmo de los programas de los OEM y la visibilidad de los pedidos de los proveedores, de modo que el pronóstico siga siendo explicable y repetible.

Validación de datos y ciclo de actualización

Validamos el modelo en varios pasos, comprobando que el valor implícito de interior por vehículo no contradiga las realidades de precios conocidas, y comparando los patrones de crecimiento con señales independientes, como las tendencias de producción de vehículos y las tasas de adopción de funciones. Si una región muestra una variación repentina, volvemos a analizar los factores determinantes y luego realizamos una segunda revisión para confirmar que el cambio está respaldado tanto por indicadores documentales como por la lógica de las entrevistas.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales modifican las perspectivas, como reajustes drásticos en la producción de vehículos o cambios importantes en la seguridad de interiores impulsados por regulaciones. Antes de la entrega, un analista realiza una revisión nueva de las hipótesis clave y del momento de conversión de divisas para que los clientes reciban la visión más actualizada.

Comparación de la estimación de Mordor Intelligence del mercado de interiores automotrices con otras estimaciones publicadas

Los tamaños de mercado publicados para interiores automotrices pueden parecer muy distantes entre sí incluso cuando el tema parece el mismo, porque las fuentes contabilizan diferentes elementos de la cabina, aplican distintas hipótesis de fabricación de vehículos y utilizan sus propias progresiones de precios para interiores con muchas funciones.

Los adhesivos y cintas utilizados en toda la cabina son un elemento variable común, y quedan fuera del alcance de Mordor Intelligence. Esta es una de las razones por las que algunos totales publicados resultan más altos incluso antes de comparar las hipótesis de crecimiento. Las diferencias también provienen de si se añaden las mejoras de interior del mercado de posventa por encima del equipamiento de fábrica de los OEM, de cómo se trata la agrupación de módulos de cabina frente a partidas separadas, y de si la conversión de divisas se fija en un solo año o se promedia a lo largo del período.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 175,14 mil millones de USD (2026) | |

| Consultora global A | 181,68 mil millones de USD (2025) | Utiliza un año diferente y una canasta de componentes más amplia que puede incluir consumibles de cabina adyacentes y materiales de unión, lo que eleva el valor implícito por vehículo en comparación con una construcción basada únicamente en componentes. |

| Editorial del sector B | 185,43 mil millones de USD (2025) | A menudo combina el valor de las funciones de interior premium con alcances más amplios de tecnología de interior y aplica una expansión de precio de venta promedio (ASP) más rápida impulsada por funciones, lo que puede aumentar los totales en comparación con conjuntos de demanda vinculados a la producción. |

La diferencia en la tabla se explica principalmente por lo que se contabiliza como contenido de interior, cómo se asigna el valor agrupado del cockpit y el año exacto utilizado para las hipótesis de divisas y precios. Al mantener el modelo anclado a la producción de vehículos y a tasas claras de adopción de funciones, la estimación sigue siendo trazable a insumos repetibles que pueden volver a verificarse conforme cambian las tendencias de producción y contenido.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de interiores automotrices en 2026?

El tamaño del mercado de interiores automotrices es igual a USD 175.14 mil millones en 2026 y se proyecta que alcance USD 214.96 mil millones en 2031 a una CAGR del 4,18%.

¿Qué categoría de componentes lidera actualmente en gasto?

Los sistemas de asientos lideran con una participación de ingresos del 34,05% en 2025, lo que refleja su instalación universal y su potencial de actualización.

¿Qué región muestra el crecimiento más rápido hasta 2031?

Asia-Pacífico exhibe la CAGR más rápida del 4,31% gracias al auge de los SUV premium de China y las exportaciones de vehículos eléctricos del sudeste asiático.

¿Por qué los sistemas de monitoreo del conductor están ganando terreno?

Las regulaciones de la UE y los EE. UU. ahora exigen la detección de fatiga y distracción, impulsando el segmento a una CAGR del 4,23%.

¿Cómo influye la sostenibilidad en la elección de materiales?

Los objetivos de neutralidad de carbono de los OEM impulsan los insumos reciclados y de base biológica, lo que permite que los materiales naturales y reciclados crezcan a una CAGR del 4,24% hasta 2031.

Última actualización de la página el: