Tamaño y Participación del Mercado de Sistemas de Dirección Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Dirección Automotriz por Mordor Intelligence

El tamaño del mercado de sistemas de dirección automotriz fue valorado en USD 34,98 mil millones en 2025 y se estima que crecerá desde USD 36,85 mil millones en 2026 hasta alcanzar USD 47,77 mil millones en 2031, a una CAGR del 5,34% durante el período de pronóstico (2026-2031). El crecimiento está anclado en la rápida migración de la asistencia hidráulica a la dirección asistida electrónica y en los primeros despliegues comerciales de la dirección por cable. El endurecimiento de los límites globales de emisiones y la creciente participación de los vehículos eléctricos de batería refuerzan el argumento comercial a favor de las tecnologías de dirección energéticamente eficientes, mientras que las normas de ciberseguridad bajo el Reglamento UNECE R155 aceleran la demanda de unidades de control electrónico definidas por software[1]"Reglamento N.° 155 Ciberseguridad y Sistemas de Gestión de Ciberseguridad,", Comisión Económica de las Naciones Unidas para Europa, unece.org. Asia-Pacífico mantiene una participación de ingresos del 48,67%, impulsada por las ventajas de escala de China y la especialización de Japón en componentes de alta precisión. Los proveedores de primer nivel están consolidando tecnologías clave para asegurar la propiedad intelectual y financiar la elevada inversión inicial necesaria para arquitecturas redundantes y "operacionalmente seguras ante fallos". Surgen oportunidades para los especialistas en motores y sensores que puedan eliminar el contenido de tierras raras, reducir el peso y mejorar la seguridad funcional sin incrementar la lista de materiales.

Conclusiones Clave del Informe

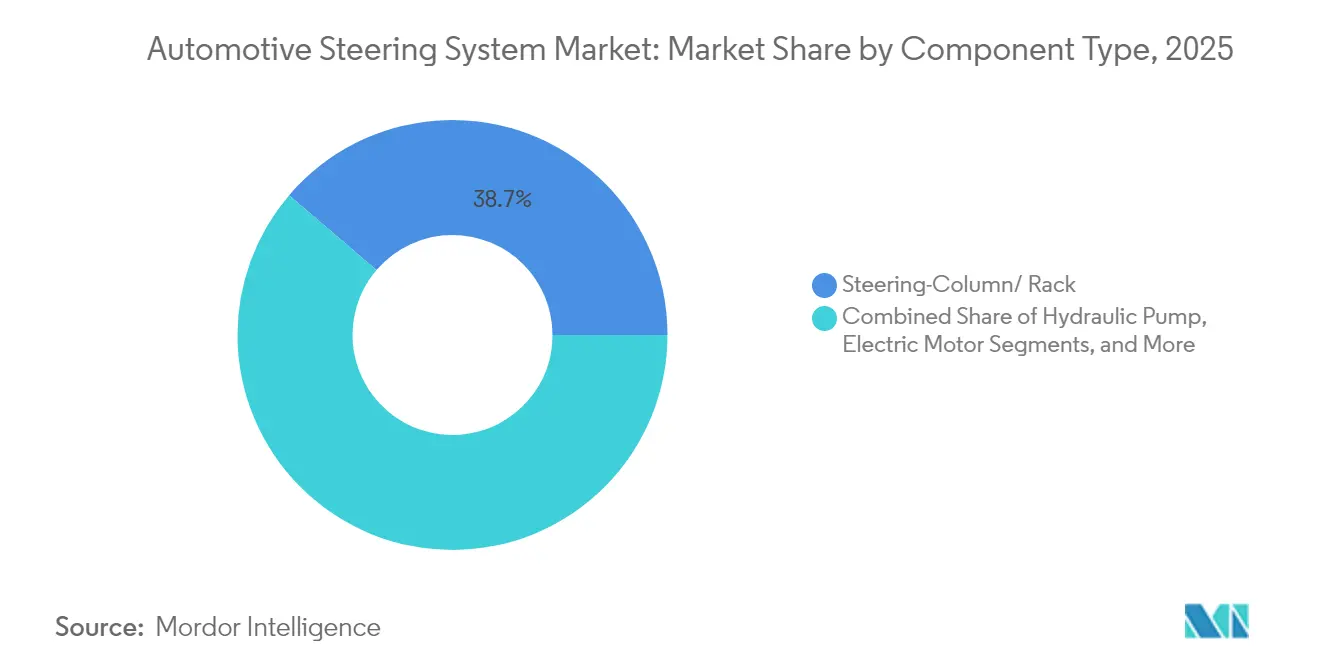

- Por componente, las columnas/cremalleras de dirección lideraron con el 38,74% de la participación del mercado de sistemas de dirección automotriz en 2025; se proyecta que los motores eléctricos se expandirán a una CAGR del 8,53% hasta 2031.

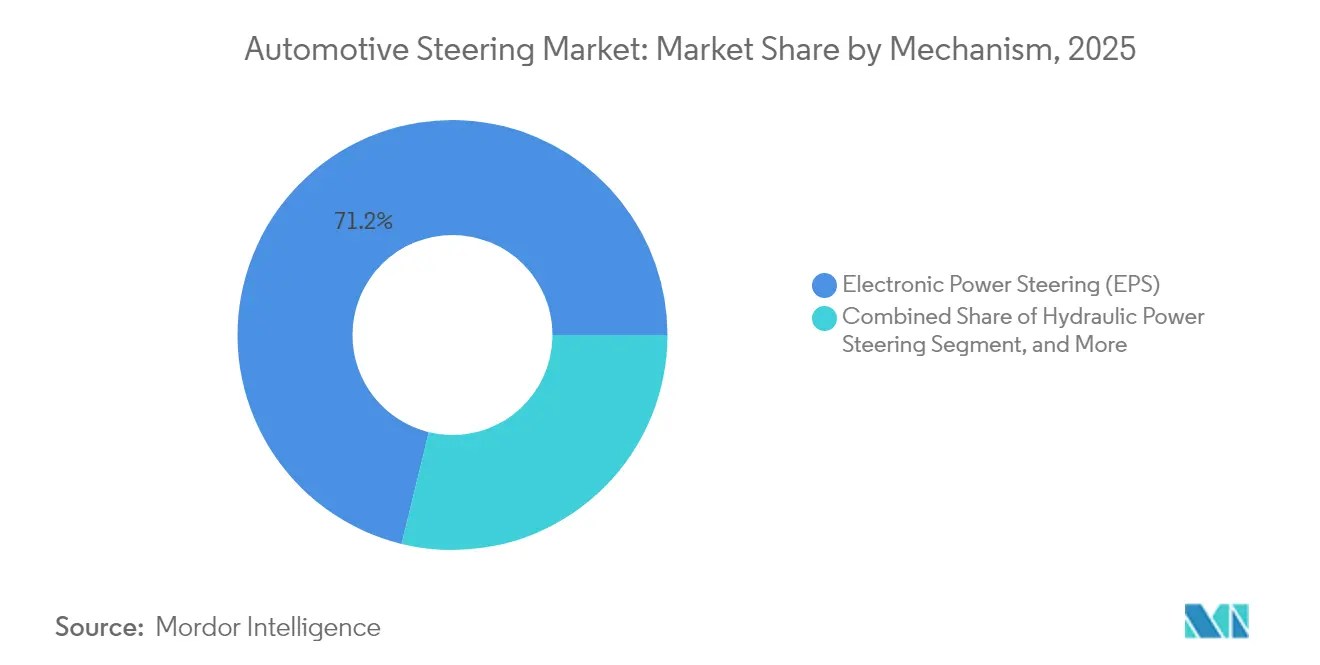

- Por mecanismo, la dirección asistida electrónica representó el 71,20% del tamaño del mercado de sistemas de dirección automotriz en 2025, mientras que la dirección por cable avanza a una CAGR del 7,95% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 62,65% del tamaño del mercado de sistemas de dirección automotriz en 2025; se pronostica que los vehículos comerciales ligeros registrarán una CAGR del 7,28% hasta 2031.

- Por canal de ventas, los OEM dominaron el 86,70% del tamaño del mercado de sistemas de dirección automotriz en 2025; se prevé que el mercado de posventa crezca a una CAGR del 7,02% entre 2026 y 2031.

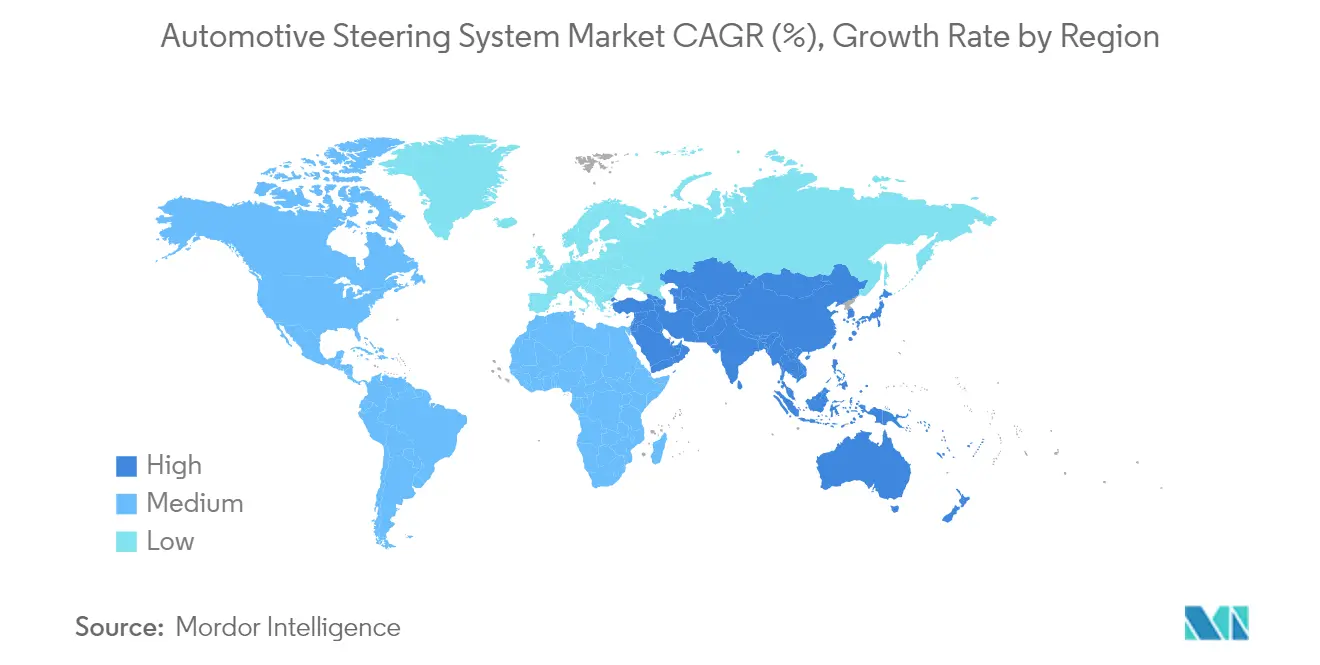

- Por geografía, Asia-Pacífico capturó el 48,25% del tamaño del mercado de sistemas de dirección automotriz en 2025 y se proyecta que se expandirá a una CAGR del 6,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Dirección Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida penetración de EPS en plataformas de vehículos de combustión interna y vehículos electrificados | +1.8% | Global, liderado por Asia-Pacífico | Mediano plazo (2–4 años) |

| Despliegue de dirección por cable en vehículos eléctricos premium | +0.9% | América del Norte y Europa, con expansión hacia China | Largo plazo (≥ 4 años) |

| Columnas de dirección ligeras | +1.2% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Arquitecturas "operacionalmente seguras ante fallos" listas para ADAS | +1.4% | Global, primero en segmentos premium | Mediano plazo (2–4 años) |

| Unidades de control electrónico ciberseguras bajo UNECE R155 | +0.7% | Europa, con despliegue global | Corto plazo (≤ 2 años) |

| Software de superposición de par actualizable por OTA | +0.5% | Global, primero en vehículos premium | Largo plazo (≥ 4 años |

| Fuente: Mordor Intelligence | |||

Rápida Penetración de EPS en Plataformas de Vehículos de Combustión Interna y Vehículos Electrificados

La dirección asistida electrónica es altamente prevalente en la industria de automóviles de pasajeros de China y se aproxima a la ubicuidad en Europa y Japón. Los OEM obtienen beneficios de ahorro de combustible al tiempo que desbloquean la compatibilidad con el frenado regenerativo para los trenes de potencia eléctricos. La tecnología ahora escala desde automóviles compactos hasta camiones de Clase 8, ya que el EPS para vehículos comerciales de ZF entrega hasta 8.000 Nm sin fluido hidráulico. Las unidades de asistencia en columna dominan el segmento B de valor, mientras que los diseños de asistencia en cremallera ganan participación en automóviles premium que necesitan mayor precisión y sensación de carretera. El acelerado cambio mantiene el mercado de sistemas de dirección automotriz en constante crecimiento.

Despliegue de Dirección por Cable en Vehículos Eléctricos Premium a Partir de 2025

Mercedes-Benz introducirá el primer sistema de dirección por cable de producción europea en 2026, tras el lanzamiento de ZF en 2025 en el NIO ET9. La eliminación del eje mecánico permite relaciones de dirección variables que facilitan el aparcamiento y mejoran la estabilidad en autopista. El sistema "One Motion Grip" de Toyota muestra cómo los recorridos de entrada de 200 grados pueden reemplazar el giro tradicional de 540 grados, mejorando la ergonomía y el aprovechamiento del habitáculo[2]"Detalles del Sistema de Dirección One Motion Grip,", Toyota Motor Corporation, global.toyota. Los motores redundantes, las fuentes de alimentación y la retroalimentación háptica mantienen la confianza del conductor, aunque los estudios de aceptación del consumidor indican una curva de aprendizaje que puede extender los plazos de implementación más allá de las marcas de lujo.

Columnas de Dirección Ligeras para Cumplir con las Normas Euro 7 y CAFÉ

Los proveedores cambian del acero al aluminio o al magnesio y aprovechan los diseños de eje hueco. La unidad de engranaje-rodamiento integrado JIGB® de JTEKT fusiona dos funciones, reduciendo el espacio y disminuyendo las pérdidas de par, al tiempo que mantiene el rendimiento en caso de colisión[3]"Descripción General de la Plataforma de Dirección por Cable J-EPICS®,", JTEKT Corporation, jtekt.com. Cada reducción del 10% en el peso se traduce en una ganancia del 0,3% en eficiencia de combustible, un resultado bien recibido por las marcas eléctricas interesadas en ampliar la autonomía de conducción. La ventaja competitiva ahora reside en combinar metales ligeros con procesos de unión de alta resistencia que protegen las vías de absorción de energía.

Demanda de los OEM de Arquitecturas "Operacionalmente Seguras ante Fallos" Listas para ADAS

Las regulaciones de conducción manos libres de Nivel 3 requieren una intervención de dirección en un plazo de 200 milisegundos si el modo automatizado se desactiva. Los diseños de EPS de doble motor con vías de alimentación y comunicación aisladas responden a esa necesidad. El sistema Quiet Wheel™ de Nexteer elimina la rotación del volante durante la operación autónoma, al tiempo que devuelve el control suave al conductor cuando se solicita[4]"Informe Técnico de la Tecnología Quiet Wheel™,", Nexteer Automotive, nexteer.com. Dicha redundancia eleva los precios unitarios entre un 40 y un 60%, aunque los requisitos de cumplimiento hacen que la inversión sea inevitable para los OEM premium, asegurando un crecimiento de contenido a largo plazo para los proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de los imanes de tierras raras | -1.1% | Global; más aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Escasez de microcontroladores automotrices hasta 2026 | -0.8% | Global; grave en Europa y América del Norte | Mediano plazo (2–4 años) |

| Preocupaciones sobre la sensación de dirección en la dirección por cable | -0.4% | Segmentos premium a nivel mundial | Largo plazo (≥ 4 años) |

| La consolidación de proveedores de primer nivel reduce el poder de negociación de los OEM | -0.3% | Mercados desarrollados | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio de los Imanes de Tierras Raras Infla la Lista de Materiales del EPS

China controla aproximadamente el 70% del procesamiento global de tierras raras y ha limitado las exportaciones de neodimio. Los costos de los imanes ya representan hasta el 25% de la lista de materiales del motor EPS. La interrupción temporal de la producción del Explorer de Ford expuso el riesgo para los calendarios de los OEM. Los proveedores responden avanzando en innovaciones libres de tierras raras, como el motor I2SM de ZF y la inversión de Magna en los imanes Clean Earth de hierro-nitrógeno de Niron Magnetics.

Escasez de Microcontroladores Automotrices Hasta 2026

Los controladores de EPS de seguridad crítica necesitan microcontroladores de alta fiabilidad que pocas fundiciones pueden suministrar. Los plazos de entrega se mantienen en el rango de 26 a 52 semanas. Algunos proveedores ahora rediseñan las placas en torno a los chips disponibles, una estrategia que aumenta el costo de calificación y ralentiza el despliegue de nuevas funciones. Las marcas capaces de asegurar contratos de obleas a largo plazo obtienen una ventaja competitiva inmediata en el mercado de sistemas de dirección automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Motores Eléctricos Impulsan el Cambio hacia la Electrificación

En 2025, las columnas y cremalleras de dirección dominan el mercado de sistemas de dirección automotriz, con una participación de ingresos del 38,74%. Los mecanismos de colapso integrados, los interruptores multifunción y los módulos de airbag del conductor mantienen al subsegmento como esencial en todas las plataformas. En paralelo, los motores eléctricos registran la expansión más rápida con una CAGR del 8,53% hasta 2031, a medida que los diseños de corriente continua sin escobillas reemplazan a las bombas hidráulicas y las unidades accionadas por correa. Las unidades de control electrónico ciberseguras forman el tercer grupo más grande, con un contenido por vehículo que aumenta con cada nueva función de actualización inalámbrica que el Reglamento UNECE R155 obliga a los fabricantes a asegurar.

Los sensores de par, ángulo y posición avanzan en paralelo con las funciones de dirección por cable y ADAS que dependen de una retroalimentación precisa al milisegundo. El chip HAL 39xy de cuatro modos de TDK ilustra cómo las soluciones en un solo paquete reducen el peso del cableado al tiempo que resisten el ruido magnético de los trenes de potencia de alta tensión. Los proveedores capaces de fusionar las funciones de motor, sensor y unidad de control electrónico dentro de carcasas compactas y blindadas mejoran la fiabilidad del sistema y reducen la exposición a garantías, reforzando su posición en el mercado de sistemas de dirección automotriz.

Por Tipo de Vehículo: Los Vehículos Comerciales Aceleran la Adopción de EPS

En 2025, los automóviles de pasajeros dominaron el mercado global de sistemas de dirección automotriz, capturando el 62,65% de los ingresos. Mientras tanto, los vehículos comerciales ligeros emergieron como el segmento de más rápido crecimiento, con una sólida CAGR del 7,28%. Las flotas de comercio electrónico valoran la precisa maniobrabilidad a baja velocidad y el menor mantenimiento que ofrece el EPS, mientras que los conceptos de entrega autónoma se apoyan en la dirección controlada por software para la precisión en la acera. Los vehículos comerciales pesados se alejan de la hidráulica a medida que las últimas unidades de EPS de accionamiento por cremallera alcanzan salidas de par industriales. En todas las clases, el mercado de sistemas de dirección automotriz se beneficia del enfoque de los propietarios de flotas en el ahorro de combustible.

Dentro del segmento de automóviles de pasajeros, los modelos eléctricos de batería eliminan la fuente de vacío del motor utilizada por la hidráulica tradicional, haciendo que el EPS sea obligatorio. Los vehículos utilitarios deportivos aseguran una participación creciente a medida que los compradores prefieren posiciones de conducción más elevadas, y su mayor huella se traduce en un mayor contenido de sistema de dirección. Los vehículos multiusos y las furgonetas aprovechan las ventajas de empaquetado del EPS para ofrecer habitáculos con suelo plano. Estos cambios combinados mantienen a la industria de sistemas de dirección automotriz en una senda estable de crecimiento en unidades y valor.

Por Mecanismo: La Dirección por Cable Interrumpe la Arquitectura Tradicional

En 2025, la dirección asistida electrónica domina el mercado de sistemas de dirección automotriz, con una participación del 71,20%. Sin embargo, el emergente protagonista del crecimiento futuro es la dirección por cable, proyectada para crecer a una CAGR del 7,95% hasta 2031. Los primeros proyectos en serie de ZF para NIO y Mercedes-Benz agudizan el interés entre los OEM premium, en particular porque la lógica de relación variable puede mejorar la agilidad sin comprometer la estabilidad en autopista. La eliminación del eje de dirección abre nuevas posibilidades de diseño para ruedas retráctiles y zonas de pantalla más amplias.

La dirección hidráulica persiste en roles de alta carga de nicho, pero se reduce año tras año a medida que mejora la paridad de costos para las grandes unidades de accionamiento eléctrico. Los sistemas electrohidráulicos híbridos sirven como tecnología puente, ofreciendo comando electrónico con el hardware hidráulico existente. Durante el período de pronóstico, el impulso regulatorio hacia la redundancia en la conducción automatizada acelera el giro hacia configuraciones puramente por cable, ampliando el mercado potencial para los proveedores activos en el mercado de sistemas de dirección automotriz.

Por Canal de Ventas: El Mercado de Posventa Gana con la Complejidad del Sistema

En 2025, las instalaciones de OEM representaron una significativa participación del 86,70% del mercado de sistemas de dirección automotriz, subrayando la importancia de la calibración y la validación ISO 26262 en la línea de ensamblaje. Mientras tanto, el segmento de posventa está experimentando un sólido crecimiento, expandiéndose a una CAGR del 7,02%, impulsado por el envejecimiento de los vehículos y la necesidad de diagnósticos especializados en las intrincadas unidades de EPS. Las iniciativas de derecho a reparar en Europa y algunos estados de los Estados Unidos están ampliando el acceso a los datos de servicio, alentando a los talleres independientes a invertir en herramientas de programación.

El tamaño del mercado de sistemas de dirección automotriz para el segmento de posventa está en condiciones de expandirse aún más a medida que los vehículos eléctricos alcancen la fase de segundo propietario, dado que se requieren actualizaciones de software, recalibración de sensores y mantenimiento del circuito de refrigeración a lo largo del ciclo de vida. Los proveedores que ofrecen capacitación, diagnósticos basados en la nube y conjuntos remanufacturados se posicionan para capturar este emergente grupo de beneficios.

Análisis Geográfico

En 2025, Asia-Pacífico representa el 48,25% del mercado de sistemas de dirección automotriz y está en camino de lograr una sólida CAGR del 6,52% hasta 2031. La extensa base de producción de vehículos eléctricos de China impulsa la instalación casi universal de EPS, mientras que los competidores locales como HIVE Steering socavan las importaciones de los titulares al combinar suministro doméstico de silicio e imanes. Japón aporta conocimientos especializados, incluidas las pruebas de dirección por cable de JTEKT y las vías de rodamientos de baja fricción de NSK, incluso cuando NSK considera desinvertir en su división de dirección. Los gobiernos regionales ofrecen hojas de ruta claras para la certificación de conducción autónoma, lo que potencia aún más la demanda de sistemas por cable en el mercado de sistemas de dirección automotriz.

Europa le sigue con un alto valor por vehículo, ya que las normas Euro 7 y las regulaciones cibernéticas de UNECE recompensan las unidades de control electrónico avanzadas, las columnas ligeras y la actuación redundante. ZF y Bosch utilizan centros técnicos locales para ajustar la sensación de dirección para las marcas premium y ya están enviando volúmenes piloto por cable. Sin embargo, los OEM se enfrentan a riesgos de materias primas, que se ponen de manifiesto cuando las escaseces de neodimio obligan a pausas en la producción. Esa vulnerabilidad acelera la investigación en tecnología de motores libres de tierras raras, lo que permite a los proveedores aumentar el contenido por vehículo sin esperar a nuevos ciclos de modelos.

América del Norte registra una adopción constante de EPS en camionetas y vehículos utilitarios deportivos, los segmentos más grandes de la región por volumen. Los operadores de flotas monitorean de cerca el costo total de propiedad, y la ventaja de ahorro de combustible del 3-5% del EPS ayuda a sustentar la adopción. Los Estados Unidos también son un centro de desarrollo para la instalación sin alineación y el software seguro de actualización inalámbrica para actualizar la lógica de dirección durante la vida útil del vehículo. Mientras tanto, América del Sur, Oriente Medio y África adoptan la dirección electrificada a medida que las fábricas actualizan las plataformas. Estos mercados a menudo saltan directamente al EPS en los nuevos modelos, creando un potencial alcista incremental para el mercado de sistemas de dirección automotriz a largo plazo.

Panorama Competitivo

Los principales proveedores están consolidando sus recursos en el mercado de sistemas de dirección automotriz para priorizar los desarrollos electrónicos y de software esenciales para la conducción automatizada. JTEKT, Bosch, ZF y Nexteer dominan el panorama global. Mientras tanto, Schaeffler completó una fusión con Vitesco, proyecta un EBIT anual de 600 millones de euros y realizará plenamente su potencial para 2029.

La diferenciación tecnológica ahora descansa en la preparación para la dirección por cable, la propiedad intelectual de motores libres de tierras raras y las pilas de seguridad integradas. La dirección por cable de ZF obtuvo la aprobación regulatoria en el NIO ET9 a principios de 2025, otorgando al proveedor un punto de referencia de primer movimiento. Bosch se apoya en su competencia en frenado por cable para ofrecer plataformas de unidades de control electrónico compartidas que reducen la complejidad de integración para los OEM. Nexteer impulsa el sistema Quiet Wheel™ para alinear las transiciones de entrega con las directrices del Nivel 3. Los competidores chinos más pequeños aprovechan la capacidad doméstica de chips para atender a las marcas locales, pero se enfrentan a barreras de patentes en las regiones maduras.

Las inversiones estratégicas se extienden a la ciencia de materiales. La participación de Magna en Niron Magnetics busca mitigar la dependencia de las tierras raras, mientras que el programa I2SM de ZF apunta a una reducción del 50% en las emisiones de carbono en la producción de motores. La monetización del software es un tema en auge: los proveedores venden funciones de superposición de par y paquetes de mantenimiento de carril como actualizaciones inalámbricas, abriendo flujos de ingresos recurrentes a lo largo de la vida útil del vehículo. El cambiante grupo de beneficios mantiene alta la intensidad competitiva, aunque recompensa a quienes cuentan con integración de extremo a extremo y huellas de producción globales en el mercado de sistemas de dirección automotriz.

Líderes de la Industria de Sistemas de Dirección Automotriz

JTEKT Corporation

Robert Bosch GmbH

ZF Friedrichshafen AG

Nexteer Automotive Corporation

NSK Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Volvo Trucks ha presentado una versión mejorada de su sistema Volvo Dynamic Steering, equipada con una función que detecta reventones de neumáticos y maniobra rápidamente el camión para mantener una posición segura en la carretera.

- Febrero de 2025: El fabricante chino NIO ha elegido a ZF para equipar su buque insignia eléctrico, el ET9, con el último sistema de dirección por cable de ZF. El grupo tecnológico de ZF proporciona el actuador del volante, que mejora tanto el control como la sensación de dirección, y un actuador de engranaje de dirección redundante, con el software necesario.

Alcance del Informe del Mercado Global de Sistemas de Dirección Automotriz

Un volante es principalmente responsable de controlar la dirección de un vehículo. Traduce los comandos rotacionales del conductor en movimientos de giro de las ruedas delanteras. Las juntas y las líneas hidráulicas del sistema de dirección permiten que el movimiento del conductor llegue finalmente a los neumáticos cuando estos hacen contacto con la carretera.

El mercado de sistemas de dirección automotriz está segmentado por Tipo de Vehículo (Automóviles de Pasajeros y Vehículos Comerciales), Mecanismo (Dirección Asistida Electrónica (EPS), Dirección Asistida Hidráulica (HPS) y Dirección Asistida Hidráulica Eléctricamente), Componente (Bomba Hidráulica, Columna/Cremallera de Dirección, Sensores, Motor Eléctrico y Otros Componentes) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El informe ofrece el tamaño del mercado en valor (USD mil millones) y pronósticos para todos los segmentos anteriores.

| Bomba Hidráulica |

| Motor Eléctrico |

| Columna/Cremallera de Dirección |

| Sensores (Par, Ángulo, Posición) |

| Unidad de Control Electrónico (ECU) |

| Otros Componentes |

| Automóviles de Pasajeros | Hatchback |

| Sedán | |

| Vehículo Utilitario Deportivo | |

| Vehículo Multiusos | |

| Vehículos Comerciales | Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Dirección Asistida Electrónica (EPS) |

| Dirección Asistida Hidráulica (HPS) |

| Dirección Asistida Electrohidráulica (EHPS) |

| Dirección por Cable |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Turquía |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente | Bomba Hidráulica | |

| Motor Eléctrico | ||

| Columna/Cremallera de Dirección | ||

| Sensores (Par, Ángulo, Posición) | ||

| Unidad de Control Electrónico (ECU) | ||

| Otros Componentes | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | Hatchback |

| Sedán | ||

| Vehículo Utilitario Deportivo | ||

| Vehículo Multiusos | ||

| Vehículos Comerciales | Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | ||

| Por Mecanismo | Dirección Asistida Electrónica (EPS) | |

| Dirección Asistida Hidráulica (HPS) | ||

| Dirección Asistida Electrohidráulica (EHPS) | ||

| Dirección por Cable | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Turquía | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de dirección automotriz?

El mercado está valorado en USD 36,85 mil millones en 2026 y se espera que aumente a USD 47,77 mil millones para 2031.

¿Qué mecanismo tiene la mayor participación en el mercado de sistemas de dirección automotriz?

La dirección asistida electrónica representa el 71,20% de los ingresos de 2025, lo que la convierte en el mecanismo dominante.

¿Por qué la dirección por cable se considera una tecnología disruptiva?

Elimina los vínculos mecánicos, permite relaciones de dirección variables y apoya el rediseño del habitáculo, y se proyecta que crecerá a una CAGR del 7,95% hasta 2031.

¿Cómo afectan las restricciones de materias primas a los proveedores?

La volatilidad de los imanes de tierras raras aumenta los costos y expone los calendarios de producción, lo que impulsa la inversión en alternativas de hierro-nitrógeno o motores de inducción.

¿Qué impulsa el crecimiento en el segmento de posventa?

La creciente complejidad de los vehículos y las regulaciones de derecho a reparar están impulsando la demanda de servicios especializados de diagnóstico y calibración, apoyando una CAGR del 7,02% hasta 2031.

Última actualización de la página el: