Tamaño y Participación del Mercado de Diferenciales Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 22.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.61% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diferenciales Automotrices por Mordor Intelligence

Se espera que el tamaño del mercado de diferenciales automotrices crezca de USD 21.180 millones en 2025 a USD 22.200 millones en 2026, y se prevé que alcance USD 27.810 millones en 2031 a una CAGR del 4,61% durante el período de pronóstico (2026-2031). La sólida demanda de reemplazo, el aumento de las instalaciones de sistemas de tracción total (AWD) y tracción en las cuatro ruedas (4WD), y la duradera popularidad de las camionetas ligeras impulsan esta tendencia. Mientras tanto, los trenes de potencia electrificados abren nuevas oportunidades para las unidades de deslizamiento limitado electrónico y vectorización de par. A pesar del auge en los volúmenes de vehículos eléctricos (EV), la demanda de sistemas tradicionales sigue siendo sólida. Esto se debe principalmente a que muchos SUV híbridos y eléctricos de batería aún dependen de diferenciales mecánicos o electromecánicos. Estos sistemas son fundamentales para gestionar el par, garantizar la manejabilidad y cumplir con las normativas regionales de tracción. La región de Asia-Pacífico es el principal centro de producción tanto de vehículos de pasajeros como comerciales. Esta centralidad ofrece a los proveedores de diferenciales importantes ventajas de escala. En contraste, los compradores de América del Norte, con su preferencia por las camionetas y los SUV orientados al rendimiento, disfrutan de márgenes premium. Estos vehículos suelen estar equipados con múltiples diferenciales, lo que subraya su valor.

Conclusiones Clave del Informe

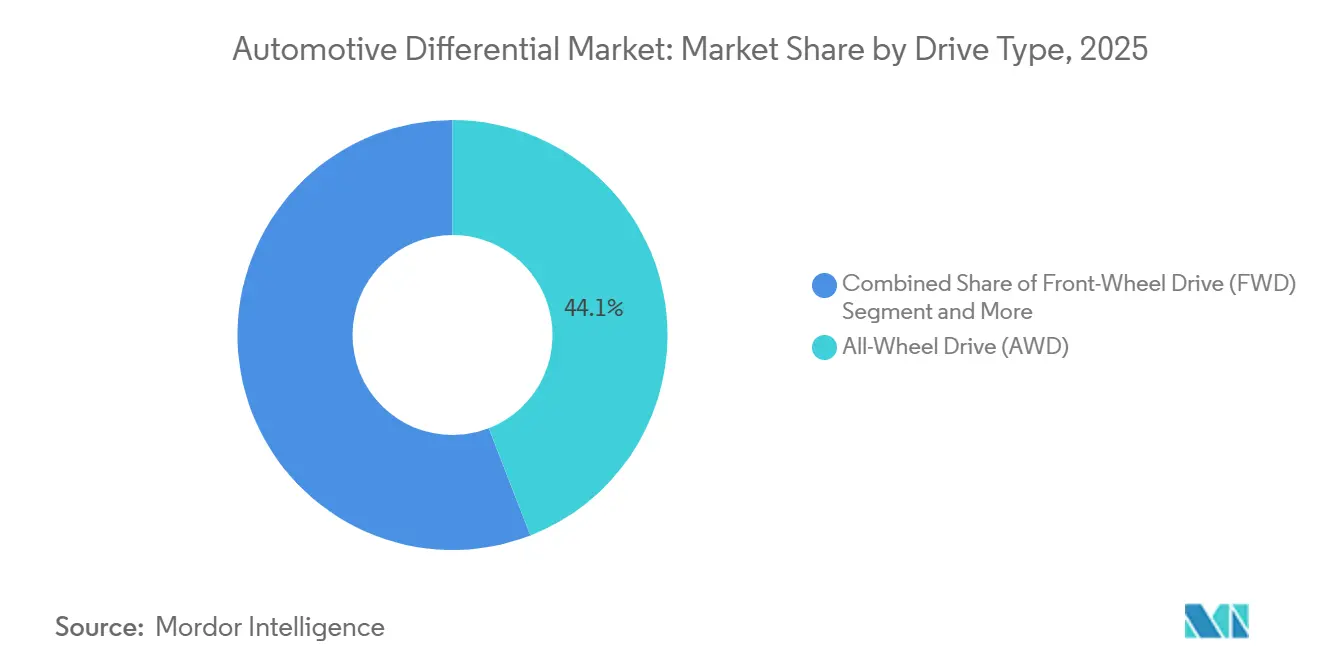

- Por tipo de tracción, la tracción total (AWD) capturó el 44,08% de la participación del mercado de diferenciales automotrices en 2025, y se prevé que este segmento crezca a una CAGR del 5,92% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 56,12% del mercado de diferenciales automotrices en 2025, y se espera que este segmento continúe expandiéndose a la CAGR más rápida del 6,86% hasta 2031.

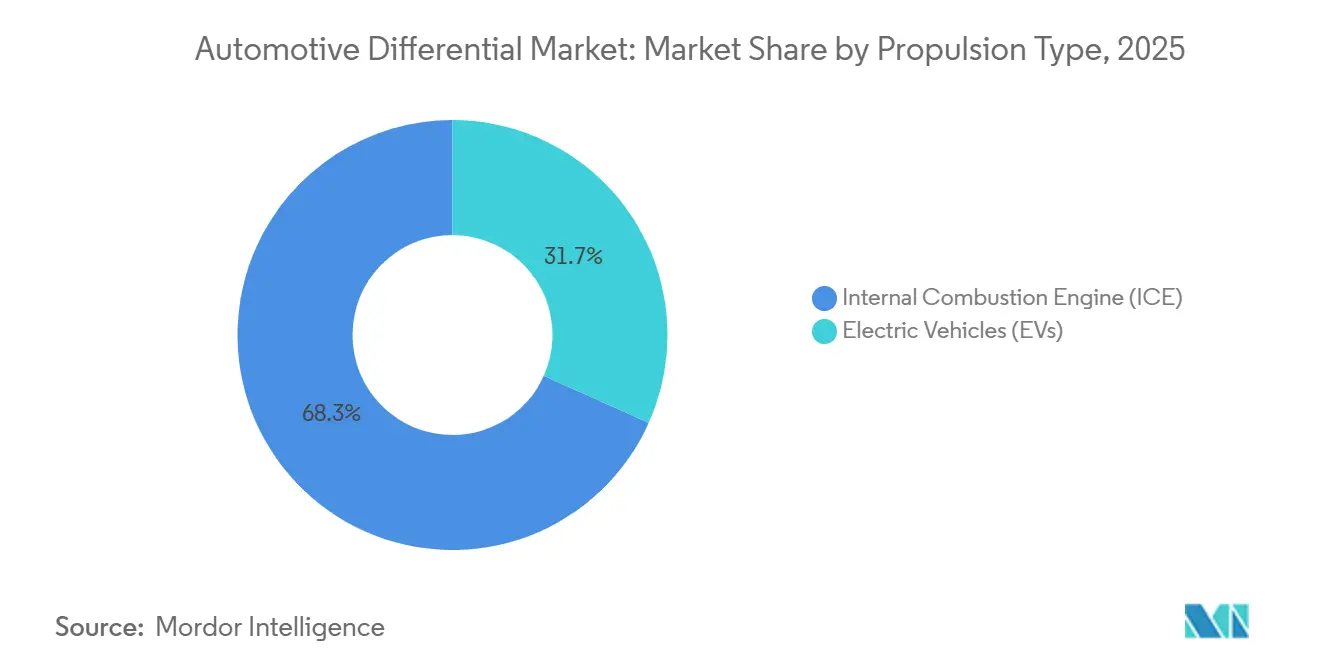

- Por tipo de propulsión, las plataformas de motor de combustión interna lideraron el mercado de diferenciales automotrices con una participación del 68,33% en 2025; se proyecta que los modelos eléctricos registren la CAGR más rápida del 9,12% hasta 2031.

- Por componente, los engranajes del diferencial mantuvieron el 37,24% de la participación del mercado de diferenciales automotrices en 2025, y se espera que este segmento crezca a una CAGR del 5,41% hasta 2031.

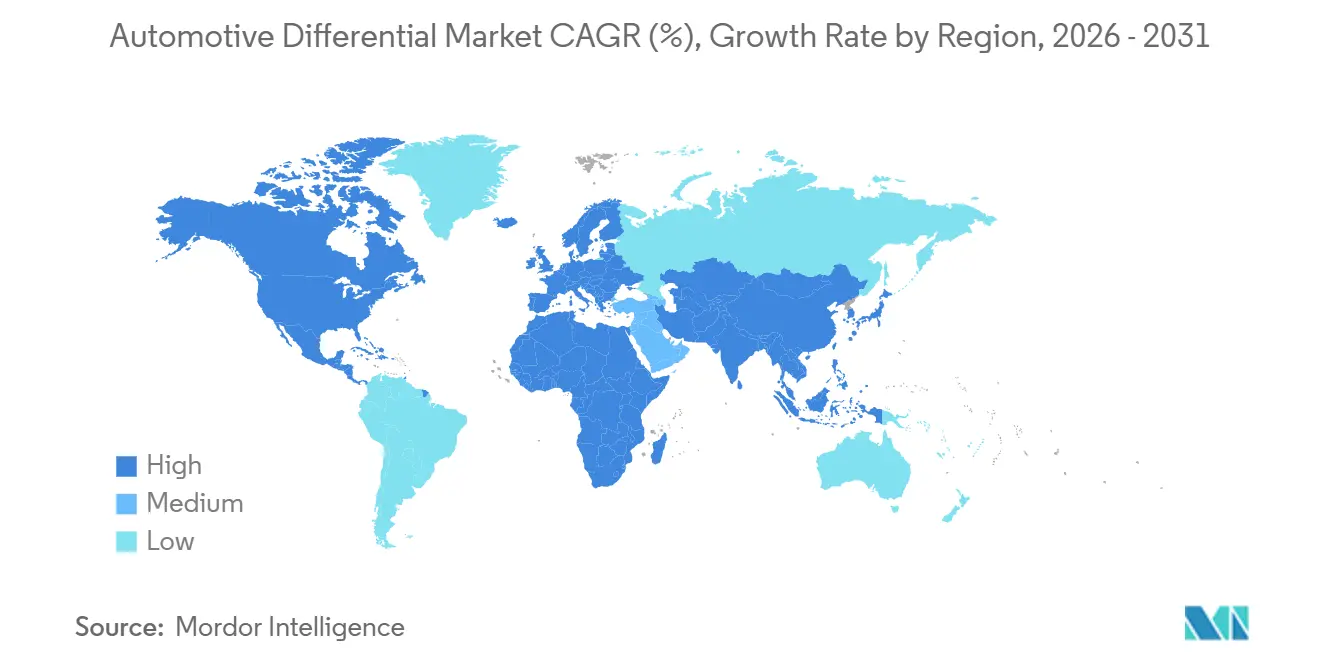

- Por geografía, Asia-Pacífico mantuvo una participación del 48,35% en 2025, mientras que la región de Oriente Medio y África está preparada para expandirse a una CAGR del 6,33% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Diferenciales Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Penetración de Vehículos AWD/4WD | +1.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento en la Producción Global de Vehículos Comerciales Ligeros | +0.9% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio y África | Largo plazo (≥4 años) |

| Auge en la Adopción de Diferenciales Avanzados | +0.8% | América del Norte y la UE, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la Producción de Automóviles en Asia-Pacífico | +0.7% | Asia-Pacífico, efectos secundarios en Oriente Medio y África | Largo plazo (≥4 años) |

| Mantenimiento Predictivo Habilitado por Telemática | +0.4% | Global, liderado por América del Norte y Europa | Largo plazo (≥4 años) |

| Relocalización en América del Norte Impulsada por Aranceles | +0.3% | América del Norte, impacto global limitado | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de Vehículos AWD/4WD

En América del Norte, los compradores asocian la tracción en múltiples ejes (AWD) con mayor seguridad, mejor valor de reventa y mejor tracción en invierno. Esta percepción ha reforzado su atractivo tanto entre las marcas automotrices premium como entre las convencionales. La transición de la tracción delantera (FWD) a la tracción total (AWD) generalmente implica agregar un diferencial trasero y uno central, un cambio que triplica el contenido por vehículo y aumenta los precios de venta promedio. Los crossovers convencionales, como el Toyota RAV4, ahora incorporan módulos de AWD electrónico bajo demanda vinculados al control de estabilidad, lo que subraya esta tendencia creciente. Además, los equipadores comerciales optan cada vez más por la tracción en las cuatro ruedas (4WD) de tiempo parcial en camionetas vocacionales, añadiendo a menudo robustos diferenciales de bloqueo para superar los desafíos todoterreno. Estas tendencias en volumen y contenido están reforzando el mercado de diferenciales automotrices, incluso cuando la demanda de sedanes disminuye.

Crecimiento en la Producción Global de Vehículos Comerciales Ligeros y Medianos-Pesados

En 2025, India aumentó su producción de camiones de servicio pesado, mientras que China experimentó un crecimiento significativo en sus segmentos de camiones medianos y pesados. Cada chasis de camión ahora cuenta con características mejoradas: robustos conjuntos de engranajes hipoides, casquillos de rodamiento más gruesos y mayor capacidad de lubricante. Estas mejoras han triplicado los ingresos por eje en comparación con un automóvil compacto. Las flotas que valoran los intervalos de servicio prolongados suelen recurrir a proveedores establecidos para obtener portadores remanufacturados y kits de reparación auténticos, garantizando así negocios recurrentes. Mientras tanto, los ensambladores orientados a la exportación en Vietnam y Tailandia están ampliando su alcance, llevando el mercado de diferenciales automotrices más allá de sus países de origen.

Auge en la Adopción de Diferenciales Avanzados (eLSD / Vectorización de Par)

La tecnología de deslizamiento limitado electrónico de ZF enfrenta un aumento significativo en la adopción entre los nuevos modelos premium europeos en comparación con el año anterior. Los sensores integrados y los microcontroladores distribuyen el par de forma proactiva, complementando los sistemas de mantenimiento de carril y estabilidad activa. La electrónica añade ensamblajes de circuitos impresos y actuadores de alto margen, duplicando el valor unitario. Los híbridos enchufables orientados al rendimiento dependen de la vectorización de par para enmascarar las penalizaciones de peso, lo que alienta a los fabricantes de equipos originales (OEM) a especificar dichos sistemas incluso a medida que se acelera la electrificación. Los proveedores que pueden codesarrollar algoritmos de control con los equipos de chasis de los OEM tienen más probabilidades de ganar contratos de suministro a largo plazo.

Expansión de la Producción de Automóviles de Pasajeros en Asia-Pacífico y Lanzamientos de Modelos

El volumen de automóviles de pasajeros de China avanzó un 5,8% hasta 27,56 millones de unidades en 2024, y los lanzamientos de modelos aumentaron significativamente[1]"Datos de Producción 2024," Sociedad de Fabricantes de Automóviles de India, Siam.in. Cada nueva plataforma global lanzada por fabricantes de automóviles chinos, japoneses o coreanos ofrece cada vez más derivados AWD, a menudo combinados con motores turboalimentados o sistemas híbridos de motor dual que requieren diferenciales centrales. Los proveedores locales de Nivel 1 se asocian con especialistas en engranajes del extranjero para elevar la calidad del corte de engranajes, mejorando la competitividad exportadora. A medida que las plantas de la ASEAN buscan las calificaciones de seguridad europeas y estadounidenses, aumenta la demanda de conjuntos hipoides más silenciosos y de paso más fino, lo que eleva el precio de venta promedio en todo el mercado de diferenciales automotrices.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Arquitecturas de Motor en Rueda para Vehículos Eléctricos | -1.8% | Global, acelerándose en China y Europa | Mediano plazo (2-4 años) |

| Volatilidad en los Precios de las Materias Primas | -0.6% | Global, severa en mercados emergentes | Corto plazo (≤2 años) |

| Escasez de Equipos de Corte de Engranajes | -0.5% | Global, aguda en los centros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Normativas Acústicas de la UE que Elevan los Costos | -0.4% | Europa, con repercusiones en plataformas globales | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Arquitecturas de Motor en Rueda para Vehículos Eléctricos que Reducen la Necesidad de Diferenciales

El Tesla Model S Plaid y el Lucid Air Dream Edition demuestran que la propulsión de cuatro motores puede ofrecer una gestión del par más precisa que un diferencial mecánico, al tiempo que elimina masa y fricción. Protean Electric envió concentradores en rueda de grado comercial en 2024, y Elaphe aseguró programas de validación para automóviles de pasajeros, lo que demuestra que la arquitectura está madurando [2]"Anuncio de Lanzamiento de Motor en Rueda 2024," Protean Electric, proteanelectric.com. A medida que los costos disminuyen, los vehículos eléctricos de lujo pueden prescindir de los portadores centrales y de eje, lo que representa un riesgo estructural para los proveedores convencionales. Las empresas de diferenciales contrarrestan esto ofreciendo módulos de vectorización de par electromecánica para ejes traseros de vehículos eléctricos de motor dual, pero la velocidad de conversión del mercado sigue siendo un obstáculo.

Volatilidad en los Precios de las Materias Primas (Acero, Aluminio)

En 2025, los precios de las bobinas laminadas en caliente y el aluminio fluctuaron significativamente. Dado que el acero desempeña un papel fundamental en los ensamblajes de portadores, los contratos basados en índices ofrecen solo una cobertura parcial contra los aumentos de precios, lo que reduce los márgenes. Los talleres de mecanizado de Nivel 2 más pequeños a menudo tienen dificultades para asegurar palanquillas a largo plazo, lo que lleva a los compradores a recurrir a multinacionales más grandes e integradas verticalmente. Si bien algunos OEM están abiertos a especificaciones de materiales mixtos —intercambiando piezas fundidas nodulares por acero forjado—, las estrictas regulaciones sobre el espesor de la caja limitan esta flexibilidad, perpetuando las presiones de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tracción: Los Sistemas AWD Ocupan una Posición Premium en el Mercado

Los sistemas de tracción total (AWD) capturaron el 44,08% de la participación del mercado de diferenciales automotrices en 2025, generando el mayor conjunto de ingresos, ya que cada vehículo normalmente lleva al menos dos diferenciales y a menudo una unidad central controlada electrónicamente. Se proyecta que el mercado de diferenciales automotrices para AWD crezca a una CAGR del 5,92% hasta 2031, impulsado por el cambio global hacia los crossovers y la necesidad de cumplir con los mandatos de seguridad activa. La demanda de AWD es sólida en Canadá, Escandinavia y las provincias asiáticas montañosas donde los inviernos rigurosos influyen en las decisiones de compra. Los sedanes premium europeos y los gran turismo japoneses enfatizan los diferenciales traseros de vectorización de par, que mejoran la sensación de conducción y justifican sus precios más elevados.

La tracción delantera mantiene una participación significativa como base para los hatchbacks y sedanes orientados al costo. Su simplicidad de componentes limita el precio de venta promedio, pero el volumen de unidades global sigue siendo alto, preservando una base estable para los proveedores. La tracción trasera mantiene una participación notable, concentrada en cupés de lujo y furgonetas comerciales que se benefician del empaquetado longitudinal. La tracción en las cuatro ruedas (4WD), que utiliza cubos de tiempo parcial y una caja de transferencia, ha experimentado un crecimiento significativo, impulsado por las camionetas de tamaño completo y los todoterrenos dedicados. En conjunto, el cambio en los gustos de los compradores hacia los estilos de carrocería crossover continúa amplificando el contenido de diferenciales por vehículo, sustentando el mercado de diferenciales automotrices en general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Automóviles de Pasajeros Impulsan el Volumen Mientras los Vehículos Comerciales Ofrecen Valor

Los automóviles de pasajeros representaron el 56,12% de la participación del mercado de diferenciales automotrices en 2025 y se prevé que crezcan a una CAGR del 6,86% hasta 2031, impulsados por la creciente demanda de la clase media en la ASEAN y América del Sur. La alta proliferación de características en los SUV compactos significa que más vehículos llevan dos o tres diferenciales, lo que aumenta el contenido en dólares. Mientras tanto, los vehículos comerciales ligeros registran una participación significativa, ya que el comercio electrónico requiere furgonetas de reparto ágiles con sistemas de tracción en múltiples ejes.

Los camiones medianos y pesados representan una participación notable. Sin embargo, ofrecen el precio unitario más alto debido a los conjuntos de engranajes hipoides más grandes, los bloqueadores planetarios y los sellos especializados que funcionan en ciclos de trabajo extremos. Los operadores de flotas en los segmentos de minería y construcción exigen lubricantes sintéticos de larga duración y monitoreo remoto, lo que genera ingresos estables en el mercado de posventa y servicios. La interacción entre el suministro de alto volumen de automóviles de pasajeros y la demanda de alto valor de vehículos comerciales mantiene el mercado de diferenciales automotrices equilibrado a lo largo de los ciclos económicos.

Por Tipo de Propulsión: El Dominio del Motor de Combustión Interna Enfrenta el Desafío de la Disrupción de los Vehículos Eléctricos

Los vehículos de combustión interna representaron el 68,33% del mercado de diferenciales automotrices en 2025, lo que subraya la demanda continua de diferenciales mecánicos en los trenes de potencia tradicionales. Los motores turboalimentados de bajo consumo de combustible combinados con módulos AWD compactos continúan impulsando el contenido al alza. Se espera que el tamaño del mercado de diferenciales automotrices para plataformas de vehículos eléctricos de batería, aunque más pequeño, se expanda a una CAGR del 9,12% hasta 2031, a medida que los SUV de motor dual, las camionetas y los vehículos eléctricos de batería de alto rendimiento entren en producción de alto volumen.

Las arquitecturas híbridas combinan el par del motor y del motor eléctrico, requiriendo sofisticados acoplamientos AWD que integran paquetes de embrague y sensores para mantener el par diferencial durante la transición. Los proveedores refinan las carcasas de aluminio ligero y los patrones de dientes de engranajes helicoidales para minimizar las pérdidas por arrastre y alinearse con los estrictos objetivos de consumo de energía. Los esfuerzos estratégicos de I+D se centran en ejes electromecánicos que albergan diferenciales compactos o unidades de vectorización de par electrónico optimizadas para las silenciosas cabinas de los vehículos eléctricos.

Por Componente: Los Engranajes del Diferencial Lideran por Complejidad Técnica

En 2025, los engranajes del diferencial capturaron el 37,24% de la participación del mercado de diferenciales automotrices, impulsados por el papel insustituible de los pares hipoides y de bisel espiral en la transferencia de par en ángulo recto. Se prevé que este segmento crezca a una CAGR del 5,41% hasta 2031. Técnicas como el rectificado de precisión, el endurecimiento por granallado y el acabado isotrópico no solo elevan las barreras de entrada, sino que también generan márgenes premium. El crecimiento de las cajas de diferencial está estrechamente vinculado a la demanda de piezas fundidas ligeras en los vehículos eléctricos. Si bien los rodamientos, incluidas las unidades de rodillos cónicos, mantuvieron una modesta participación de mercado, las variantes cerámicas híbridas, aunque más costosas, ofrecen mayor eficiencia y menor ruido, vibración y aspereza (NVH).

Los piñones capturaron una participación significativa, ya que los ángulos de paso más finos permiten la reducción del ruido. Los proveedores de componentes utilizan procesos de metal en polvo y acero forjado para adaptar las relaciones resistencia-peso en los programas de vehículos de pasajeros y comerciales. La creciente demanda de soportes de sensores integrados dentro de las carcasas diferencia aún más los niveles de mayor valor, consolidando el cambio de la industria de diferenciales automotrices hacia módulos innovadores y con capacidad de servicio.

Análisis Geográfico

La región de Asia-Pacífico mantuvo una participación del 48,35% del mercado de diferenciales automotrices en 2025, liderada por China, Japón y Corea del Sur, que sirven como centros clave para la producción de vehículos. Solo China representó una participación significativa de la demanda regional de diferenciales, impulsada por modelos de lujo ensamblados localmente con unidades avanzadas de vectorización de par. El significativo salto de India en la producción de camiones impulsa las importaciones de diferenciales de servicio pesado, mientras que su capacidad de mecanizado autóctona escala. Las naciones del Sudeste Asiático utilizan zonas de libre comercio para exportar SUV completamente ensamblados a todo el mundo, manteniendo así el dominio regional en el mercado de diferenciales automotrices.

América del Norte representó una participación significativa, con una perspectiva de CAGR notable hasta 2031. Las camionetas de tamaño completo con un promedio de tres diferenciales por chasis sustentan la resiliencia de los ingresos. La relocalización de la producción de engranajes en México reduce los plazos de entrega y la exposición cambiaria, alineándose con los requisitos de contenido del T-MEC. Las plantas de ensamblaje de ejes canadienses abastecen los programas de los Tres Grandes de Detroit, garantizando la autosuficiencia regional.

Europa experimenta un crecimiento notable, caracterizado por modelos premium que cuentan con unidades de deslizamiento limitado electrónico para cumplir con las métricas de estabilidad en curvas. Las estrictas normas de NVH y CO₂ impulsan a los proveedores a adoptar carcasas ligeras y flancos de dientes con superacabado.

Se espera que Oriente Medio y África crezcan a la tasa más rápida del 6,33% de CAGR hasta 2031, gracias al establecimiento de nuevas líneas de ensamblaje en Sudáfrica, Turquía y los Emiratos Árabes Unidos, que localizarán la producción de SUV y camionetas para el consumo regional [3]"Informe de la Iniciativa Industrializar África 2024," Banco Africano de Desarrollo, afdb.org.

Panorama regulatorio

El diseño y la validación de diferenciales se rigen cada vez más por regímenes más amplios de cumplimiento en eficiencia vehicular, emisiones y seguridad que varían según la región, pero que convergen en requisitos de pérdidas medidas del tren motriz, durabilidad y NVH. En Estados Unidos, las normas y procedimientos de prueba de la EPA para vehículos pesados determinan las especificaciones de ejes y trenes motrices, incluidos los procedimientos de prueba de eficiencia de ejes 40 CFR 1037.560 (con enmiendas publicadas en febrero de 2026) y propuestas adicionales de la EPA a mediados de 2026 para los requisitos de vehículos pesados del año modelo 2027 y posteriores. En conjunto, estos cambios elevan el nivel de cumplimiento exigido en eficiencia del tren motriz, calibración y desempeño en uso real.

En Europa, los marcos de sostenibilidad y transparencia de la cadena de suministro también se están manifestando en los requisitos de abastecimiento de componentes del tren motriz. Estos incluyen obligaciones vinculadas a datos de materiales y emisiones aguas arriba bajo mecanismos como el CBAM y expectativas de diligencia debida bajo la CSDDD, que vinculan las carcasas de diferenciales, engranajes, rodamientos y elección de lubricantes con informes auditables de Alcance 3 y procedencia documentada de materiales. Como resultado, los umbrales de documentación y calificación de proveedores están aumentando junto con las aprobaciones técnicas tradicionales.

Análisis de la cadena de valor

La cadena de valor abarca desde los insumos de acero y aleaciones (para engranajes, piñones y rodamientos) hasta el fundido o forjado de carcasas y portadores, luego el mecanizado de precisión y el tratamiento térmico, y finalmente el ensamblaje y las pruebas en proveedores de nivel 1 antes del envío a las plantas de tren motriz de los OEM o a los integradores de módulos de ejes. A medida que las unidades eLSD y de vectorización de torque incorporan electrónica (sensores, módulos de control, actuadores) y calibración de software, el valor se desplaza hacia la integración mecatrónica, la validación y las pruebas de seguridad funcional vinculadas a las arquitecturas de control de chasis de los OEM.

En el lado de la cadena de suministro, el seguimiento del origen y el cumplimiento comercial están adquiriendo mayor relevancia operativa a medida que la actividad de AD/CVD y el riesgo de aranceles de la Sección 232 aumentan la carga documental para los conjuntos de engranajes y componentes mecanizados transfronterizos. Esta dinámica refuerza el near-shoring y el doble abastecimiento en América del Norte. Al mismo tiempo, los requisitos de trazabilidad y circularidad vinculados a los informes de Alcance 3 de los OEM y a las normas de sostenibilidad europeas están impulsando a los proveedores de nivel 2 y nivel 3 a proporcionar datos de uso de energía y materiales. La sensibilidad en el control de exportaciones en torno a las tierras raras y los materiales vinculados a la electrificación también añade riesgo de abastecimiento para los módulos electrificados adyacentes al diferencial, como los sistemas de e-eje que integran funciones diferenciales.

Panorama Competitivo

Los principales proveedores controlaron una participación significativa, lo que refleja una concentración moderada en el mercado de diferenciales automotrices. ZF Friedrichshafen lidera los programas premium de deslizamiento limitado electrónico, combinando el diseño de engranajes con software de control propietario para las líneas de BMW y Mercedes.

Dana Incorporated utiliza la integración vertical para suministrar ejes, árboles de transmisión y diferenciales a las plataformas de camionetas de Ford y GM, aprovechando la relocalización en América del Norte para mitigar la exposición arancelaria. El diferencial cruzado eléctrico de BorgWarner para ejes traseros de vehículos eléctricos de batería ha ganado contratos con GAC Motor y un importante OEM europeo, alineándose con su hoja de ruta más amplia de propulsión eléctrica [4]"Comunicado de Contrato del Diferencial Cruzado Eléctrico 2024," BorgWarner, borgwarner.com.

Los temas estratégicos incluyen la expansión de la competencia en software, la adquisición de empresas emergentes de análisis de IoT y la obtención de un suministro a largo plazo de imanes sin cobalto para protegerse contra la posible incursión de los motores en rueda. Los especialistas más pequeños apuntan a los mercados de rally y todoterreno de nicho con diferenciales de bloqueo, pero enfrentan costos crecientes de pruebas y certificación. Las solicitudes de patentes para rodamientos con sensores integrados y mecanismos de precarga activa aumentaron significativamente, lo que subraya la intensidad de la innovación.

Líderes de la Industria de Diferenciales Automotrices

Dana Incorporated

ZF Friedrichshafen AG

American Axle & Manufacturing, Inc.

Eaton Corporation plc

GKN Automotive Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La integración de carteras de proveedores está generando espacio para ofertas combinadas de ejes, ejes de transmisión y diferenciales que reducen la carga de integración para los OEM en plataformas ICE, híbridas y BEV. Una señal clara es el acuerdo definitivo de junio de 2026 para combinar el Grupo de Movilidad de Eaton con Dana en una transacción valorada en aproximadamente 5,1 mil millones de USD, orientada a crear un proveedor de sistemas de tren motriz más grande con una cartera más amplia de trenes motrices y electrificación. Este tipo de consolidación respalda las ofertas de abastecimiento a nivel de plataforma que combinan diferenciales, elementos de e-eje y controles relacionados habilitados por software.

También se están generando oportunidades en el mercado de posventa de alto contenido y en las vías de mejora para camionetas, SUV y vehículos todoterreno, donde el hardware de tracción es un factor de compra directo. La ampliación por parte de Eaton de su gama de diferenciales en marzo de 2026, incluidos los modelos ELocker y Detroit Truetrac para camiones diésel de GM y aplicaciones del Jeep Wrangler, apunta a una demanda continua de soluciones de bloqueo y deslizamiento limitado a pesar de los cambios en las combinaciones de propulsión. En los programas de los OEM, el avance hacia la gestión electrónica del torque (eLSD y vectorización de torque) mantiene alta la demanda de proveedores capaces de ofrecer tanto eficiencia mecánica de engranajes como integración de controles. Los requisitos de cumplimiento e informes de sostenibilidad favorecen aún más a los proveedores que pueden ofrecer trazabilidad verificada, datos de pruebas de eficiencia y documentación junto con el hardware.

Desarrollos recientes del sector

- Junio de 2026: Dana Incorporated anunció un acuerdo definitivo para combinarse con el negocio de Movilidad de Eaton Corporation plc en una transacción valorada en aproximadamente 5,1 mil millones de USD. Esta consolidación señala una tendencia de consolidación en la industria de trenes motrices y sistemas de ejes, y crea un proveedor de tren motriz más amplio e integrado, con mayor escala y diferenciación habilitada por software.

- Febrero de 2026: ZF Friedrichshafen AG firmó un acuerdo de suministro a largo plazo con BMW Group para el desarrollo y suministro continuo de la transmisión automática de 8 velocidades 8HP hasta finales de la década de 2030. El contrato asegura una relación estable a largo plazo con el OEM y estabilidad de planificación en medio de la electrificación y la diversificación de transmisiones.

- Febrero de 2026: American Axle & Manufacturing, Inc. amplió la plataforma tecnológica QUANTUM para incluir unidades modulares de tren motriz AWD y RWD con opciones de arquitectura que incluyen diferenciales electrónicos de deslizamiento limitado y de vectorización de torque. Esto amplía el alcance de los módulos avanzados de tren motriz para vehículos eléctricos e híbridos y refuerza la posición de AAM en trenes motrices modulares habilitados por software para plataformas de próxima generación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de diferenciales automotrices abarca las unidades diferenciales utilizadas en vehículos de carretera para distribuir y gestionar el torque entre ruedas y ejes. Esto incluye diferenciales convencionales y diseños con asistencia electrónica vendidos tanto para fabricación de OEM como para demanda de reemplazo.

Exclusiones de alcance: Excluimos los diferenciales industriales no automotrices y las piezas de tren motriz adyacentes que no se venden como sistemas diferenciales.

Descripción general de la segmentación

- Por Tipo de Tracción

- Tracción Delantera (FWD)

- Tracción Trasera (RWD)

- Tracción Total (AWD)

- Tracción en las Cuatro Ruedas (4WD)

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Por Tipo de Propulsión

- Motor de Combustión Interna (MCI)

- Vehículos Eléctricos (EV)

- Por Componente

- Caja del Diferencial

- Rodamientos del Diferencial

- Engranajes del Diferencial

- Piñón del Diferencial

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la creación del grupo de demanda y la base instalada de vehículos donde se instalan los diferenciales. Utilizamos señales públicas de producción y matriculación de fuentes como las estadísticas de producción de vehículos de la OICA, agencias nacionales de transporte y estadísticas comerciales publicadas por autoridades aduaneras, que ayudan a anclar los volúmenes unitarios por región.

A continuación, añadimos contexto técnico y normativo para que el modelo se mantenga alineado con los patrones de adopción. Se utilizan fuentes como las publicaciones de la EPA de EE. UU. y la Comisión Europea, documentos de la SAE y bases de datos de patentes para comprender cambios como la penetración del AWD, las arquitecturas de ejes y el crecimiento de las soluciones de e-eje y vectorización de torque. También revisamos informes anuales de empresas, presentaciones a inversores y prensa automotriz confiable para seguir la dirección de precios y los cambios de plataforma. Las suscripciones de pago se utilizan de manera selectiva para datos financieros de empresas, visibilidad comercial a nivel de envíos y análisis del panorama de patentes. Las fuentes documentales mencionadas anteriormente son ilustrativas, y se consultaron muchas otras referencias públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba la construcción, desde las unidades de producción hasta la demanda de diferenciales y luego los ingresos, especialmente donde los datos públicos son escasos. Hablamos con especialistas en trenes motrices y ejes de proveedores orientados a OEM, actores del mercado de posventa y funciones de ingeniería. Cuando los supuestos de instalación y precios no son claros, se utilizan preguntas de seguimiento y verificaciones cruzadas simples entre regiones para cerrar las brechas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35 % | Directivos (CXO): 16 % | Asia-Pacífico: 49 % |

| Nivel medio: 47 % | Líderes funcionales/de unidad: 40 % | EMEA: 33 % |

| Actores más pequeños: 18 % | Gerentes: 44 % | América: 18 % |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado utiliza una reconstrucción de la demanda de arriba hacia abajo, donde las señales de producción y parque de vehículos se traducen en la instalación de diferenciales según el tipo de tren motriz, y luego se convierten en valor utilizando precios regionales. Para mantener el rigor, los totales se corroboran con aproximaciones selectivas de abajo hacia arriba, como la consolidación de ingresos de proveedores para líneas relacionadas con diferenciales, verificaciones de ASP muestreadas por clase de vehículo, y retroalimentación de canales sobre la intensidad de reemplazo.

Unas pocas variables impulsan la mayor parte del modelo y se rastrean explícitamente. Estas incluyen la producción global de vehículos ligeros y comerciales por región, la penetración de AWD y 4WD en los principales grupos de modelos, la proporción de ejes electrificados que sustituyen a las disposiciones mecánicas, el ciclo de reemplazo del mercado de posventa vinculado a la antigüedad del vehículo, y los cambios de combinación entre unidades abiertas, de deslizamiento limitado y controladas electrónicamente. Cuando las divisiones directas no son visibles, las brechas se manejan mediante ratios sustitutos discutidos en las entrevistas, luego restringidos por reglas conocidas de arquitectura vehicular para que las participaciones no varíen de forma poco plausible.

Para la previsión, se utiliza un análisis de escenarios en torno a los cambios en la combinación del tren motriz, ya que la velocidad de electrificación y la adopción de AWD no varían de forma lineal en todas las regiones. Primero se establecen las líneas de tendencia para la producción, la participación de vehículos electrificados y el contenido de diferenciales por vehículo, y luego los precios se ajustan con inflación moderada y combinación tecnológica. Las perspectivas ajustadas se revisan con retroalimentación de expertos antes de finalizar la previsión.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias verificaciones para que ninguna serie de datos débil domine el resultado. Los ingresos modelados se comparan con señales independientes, como las tendencias de fabricación de vehículos, los cambios en la combinación del tren motriz y la dirección de los ingresos de componentes reportados, y se investigan los valores atípicos antes de la aprobación final. Cuando una variación se explica por un cambio real, como la renovación de una plataforma o un cambio hacia un eje electrificado, se actualizan y verifican de nuevo los supuestos.

Las revisiones se realizan en etapas, con un analista que reconstruye los cálculos clave y otro que busca movimientos inusuales por región o tipo de vehículo. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos significativos, incluidos choques de producción o cambios regulatorios importantes. Antes de la entrega, se vuelven a extraer los datos públicos más recientes y se vuelve a ejecutar el modelo para que la visión refleje las entradas disponibles más actuales.

Dimensionamiento del mercado de diferenciales automotrices de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para diferenciales automotrices pueden parecer muy dispares, incluso cuando los publicadores parten de escenarios similares de producción vehicular. La diferencia generalmente proviene de cómo cada publicador define lo que se cuenta como sistema diferencial, cómo se trata la agrupación tecnológica en ejes electrificados, y qué año se utiliza como punto de partida para los precios y la combinación.

La principal brecha proviene de si el contenido del e-eje integrado se trata como ingresos completos de diferencial o si solo se cuenta el elemento diferencial. En la construcción de Mordor Intelligence, el valor se capta a nivel del sistema diferencial, sin incorporar la totalidad del módulo de accionamiento eléctrico al total.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 22,20 mil millones de USD (2026) | |

| Boletín de Noticias del Sector A | 19,70 mil millones de USD (2025) | Utiliza un año base diferente y combina el contenido tecnológico de forma más amplia, lo que puede desplazar valor entre sistemas diferenciales y módulos de ejes eléctricos integrados al convertir unidades en ingresos. |

| Editorial Comercial B | 2,68 mil millones de USD (2024) | Parece más restringido en la interpretación de productos y a menudo se alinea más con subcomponentes diferenciales o tipos de productos seleccionados, lo que reduce los totales frente a una visión completa del sistema diferencial instalado en el vehículo. |

La tabla muestra que la elección del año y lo que se incluye dentro de los paquetes de ejes electrificados son las principales razones por las que los totales no coinciden. Al mantener el grupo de demanda vinculado a la producción de vehículos, las disposiciones del tren motriz y el comportamiento de reemplazo, y luego verificar de nuevo los precios con datos de entrevistas, el resultado se mantiene trazable a variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de diferenciales automotrices en 2031?

Se prevé que el mercado alcance USD 27.810 millones, lo que refleja una CAGR del 4,61% durante 2026-2031.

¿Qué tipo de tracción crece más rápido dentro de la demanda de diferenciales automotrices?

Los diferenciales de tracción total (AWD) avanzan a una CAGR del 5,92% hasta 2031 a medida que proliferan los crossovers.

¿Cómo influirán los vehículos eléctricos en las ventas futuras de diferenciales?

Los modelos de vehículos eléctricos de batería registrarán una CAGR del 9,12%, impulsados por los SUV de motor dual, pero limitados por los diseños emergentes de motor en rueda.

¿Qué región lidera actualmente el volumen de fabricación de diferenciales?

Asia-Pacífico ostenta una participación del 48,35% debido a la producción a gran escala en China, Japón y Corea del Sur.

Última actualización de la página el: