Tamaño y Participación del Mercado de Vidrio Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.10% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

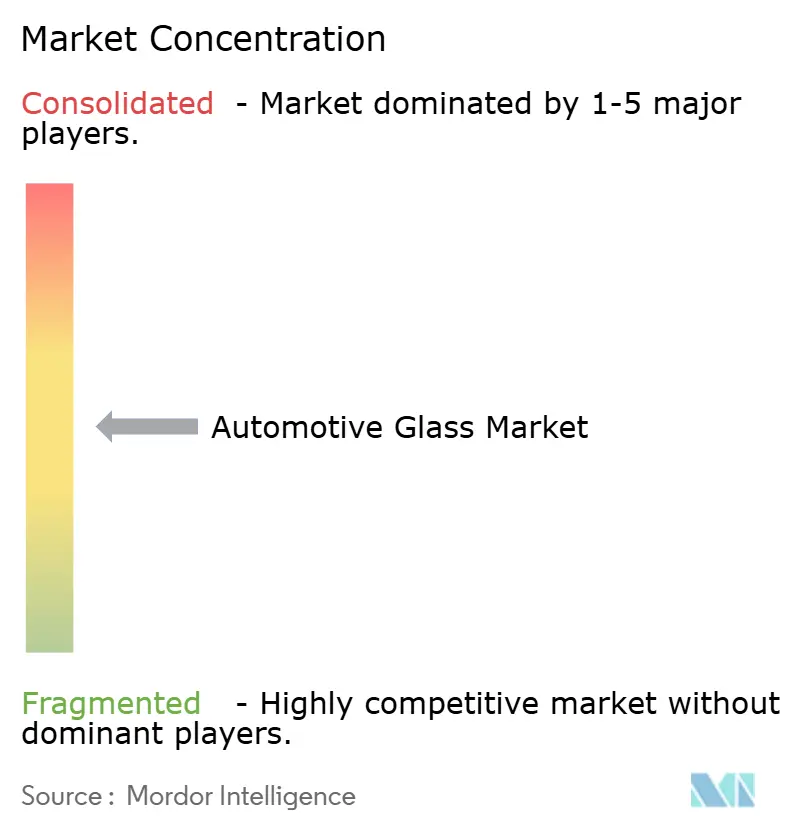

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio Automotriz por Mordor Intelligence

Se espera que el tamaño del mercado de vidrio automotriz crezca de USD 22,35 mil millones en 2025 a USD 23,49 mil millones en 2026 y se prevé que alcance USD 30,13 mil millones en 2031 a una CAGR del 5,1% durante 2026-2031. El aumento de la producción de vehículos, los mandatos de seguridad más estrictos y el cambio hacia la movilidad eléctrica están sosteniendo el impulso incluso cuando los precios de las materias primas y los costos logísticos fluctúan. La creciente demanda de techos panorámicos, parabrisas laminados ligeros y acristalamientos electrocrómicos está alentando a los fabricantes a escalar líneas especializadas y profundizar las asociaciones con los fabricantes de equipos originales. El énfasis en superficies de vidrio más grandes en los SUV, junto con la presión regulatoria para reducir las emisiones de CO₂, está acelerando la adopción de productos recubiertos y multifuncionales. En conjunto, estas fuerzas posicionan al mercado de vidrio automotriz para un crecimiento resiliente liderado por la tecnología durante la década.

Conclusiones Clave del Informe

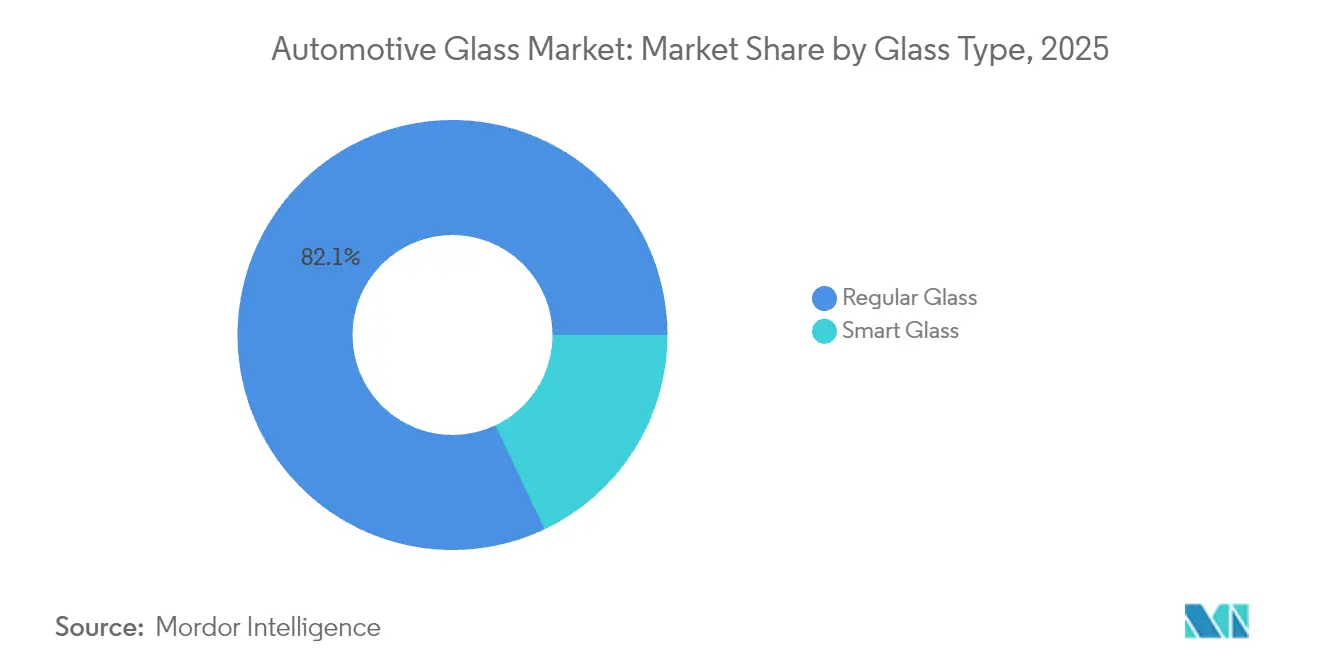

- Por tipo de vidrio, el vidrio convencional lideró con el 82,05% de la participación del mercado de vidrio automotriz en 2025, mientras que se prevé que el vidrio inteligente se expanda a una CAGR del 12,1% hasta 2031.

- Por aplicación, los parabrisas capturaron el 44,15% del tamaño del mercado de vidrio automotriz en 2025; los techos solares avanzan a una CAGR del 9,6% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros dominaron con el 71,85% de la participación en los ingresos del mercado de vidrio automotriz en 2025; se espera que los vehículos comerciales ligeros registren la CAGR más rápida del 6,6% entre 2026-2031.

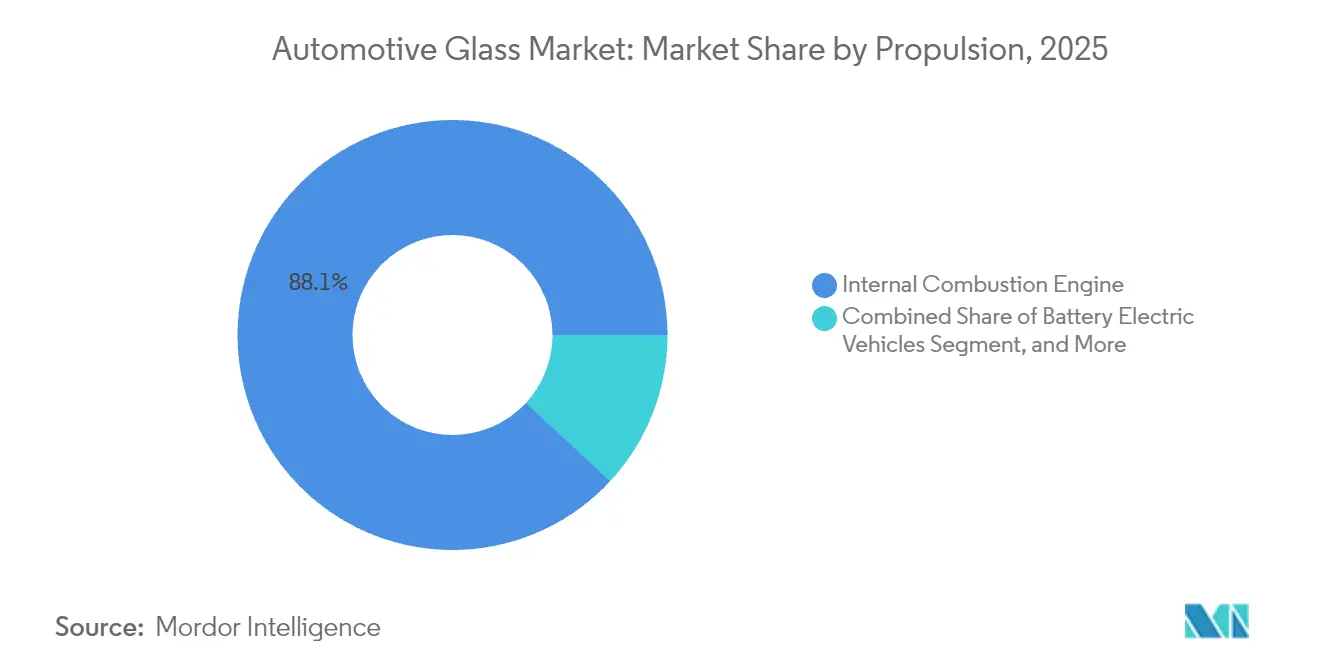

- Por propulsión, los vehículos con motor de combustión interna retuvieron el 88,10% de la participación del mercado de vidrio automotriz en 2025, pero se proyecta que los BEV escalen a una CAGR del 16,6% hasta 2031.

- Por canal de ventas, los fabricantes de equipos originales mantuvieron el 78,05% de los ingresos del mercado de vidrio automotriz en 2025, mientras que el mercado de posventa crece a una CAGR del 5,3%.

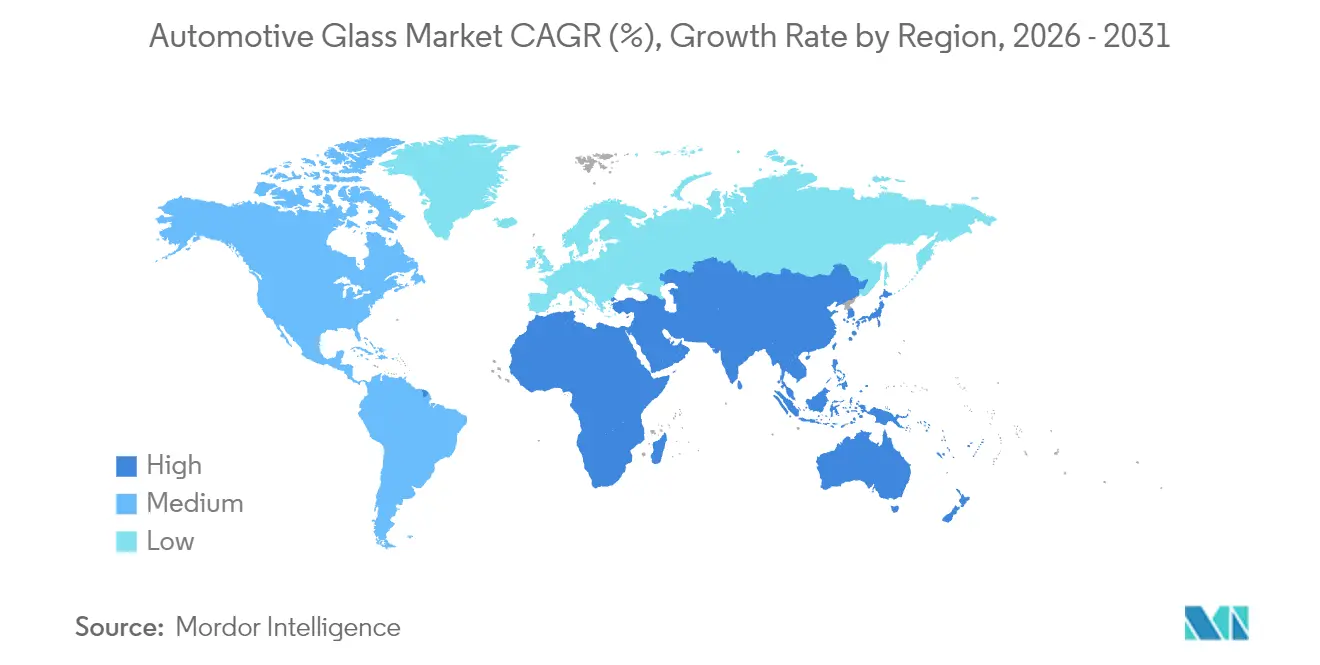

- Por región, Asia-Pacífico representó el 48,75% de los ingresos del mercado de vidrio automotriz en 2025; se prevé que Oriente Medio y África crezcan a una CAGR del 6,8% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vidrio Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cambio Hacia el Acristalamiento Panorámico en Plataformas de Vehículos Eléctricos | +1.7% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Demanda de los Fabricantes de Equipos Originales de Vidrio Laminado Ligero para Cumplir los Objetivos de CO₂ | +1.5% | Global, énfasis en Europa | Largo plazo (≥ 4 años) |

| Rápida Penetración de Techos Solares en SUV | +1.2% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Acristalamiento de Seguridad Obligatorio Regulado para Ventanas Laterales | +0.8% | Europa, América del Norte, Japón | Mediano plazo (2-4 años) |

| Creciente Reequipamiento de Parabrisas Compatibles con HUD por Parte de Fabricantes de Equipos Originales Premium | +0.5% | Europa, América del Norte, Japón | Mediano plazo (2-4 años) |

| Integración de Sensores Integrados para la Funcionalidad ADAS | +0.4% | Global, enfoque en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio Hacia el Acristalamiento Panorámico en Plataformas de Vehículos Eléctricos

Los fabricantes de vehículos eléctricos están instalando paneles de techo más grandes para mejorar el ambiente de la cabina y la identidad de marca. El Cybertruck de Tesla y el concepto Vision V de Mercedes-Benz integran techos electrocrómicos que modulan los niveles de tinte, reduciendo las temperaturas de la cabina hasta en 18°F y disminuyendo las cargas del sistema de climatización. Se prevé que el área de vidrio por vehículo aumente considerablemente, lo que lleva a los proveedores a invertir en curvado de gran formato, recubrimientos de baja emisividad e intercapas absorbentes de infrarrojos. Se espera que esta especificación premium se extienda a los vehículos eléctricos de precio medio a medida que bajen los costos de producción, apoyando un crecimiento sostenido en el mercado de vidrio automotriz.

Demanda de los Fabricantes de Equipos Originales de Vidrio Laminado Ligero para Cumplir los Objetivos de CO₂

Las regulaciones europeas establecen un objetivo de CO₂ promedio de flota de 100 g/km para 2030, lo que impulsa a los fabricantes de automóviles a reducir cada kilogramo. Los estudios de la EPA sobre el Ford GT 2017 muestran que el acristalamiento laminado contribuyó materialmente a una reducción de masa del 30%. Los laminados de calibre fino que utilizan intercapas de ionoplasto ahora reducen el peso hasta un 30% sin comprometer el rendimiento ante impactos. AGC y Saint-Gobain están comercializando construcciones de parabrisas de 1,6 mm que combinan el ahorro de peso con la amortiguación acústica, reforzando las perspectivas a largo plazo para el mercado de vidrio automotriz.

Rápida Penetración de Techos Solares en SUV

La participación de los SUV en la producción mundial de automóviles de pasajeros sigue aumentando, y casi todos los nuevos modelos ofrecen una opción de techo panorámico. La Cumbre Europea de Innovación en Acristalamiento de Vehículos 2025 informó que los módulos de techo que abarcan del 70 al 90% de la longitud del vehículo se han convertido en estándar en los todoterrenos de tamaño mediano [1]"Agenda de la Cumbre de Innovación en Acristalamiento de Vehículos 2025," ECV International, ecvinternational.com. Los proveedores están optimizando la geometría de las persianas enrollables, el filtrado UV y los sistemas de drenaje para garantizar la durabilidad. La tendencia genera una demanda incremental de metros cuadrados, elevando el tamaño del mercado de vidrio automotriz durante el horizonte de pronóstico.

Acristalamiento de Seguridad Obligatorio Regulado para Ventanas Laterales

Las normas FMVSS 205 de EE. UU. y UN R127 fomentan el cambio de vidrios laterales templados a laminados para reducir el riesgo de expulsión en vuelcos [2]Administración Nacional de Seguridad del Tráfico en las Carreteras, "FMVSS N.° 205—Materiales de Acristalamiento," Comisión Económica de las Naciones Unidas para Europa, "Reglamento ONU N.° 127,". Europa y Japón están endureciendo normas similares. El acristalamiento lateral laminado añade beneficios de reducción de ruido que resuenan entre los compradores de vehículos eléctricos que perciben el ruido de los neumáticos con mayor agudeza. La certeza regulatoria da a los fabricantes de vidrio confianza para escalar nuevas líneas de laminación, consolidando el crecimiento del volumen en el mercado de vidrio automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez en la Cadena de Suministro de Intercapas Especiales (PVB, Ionoplasto) | −1.0% | Global, grave en Europa | Corto plazo (≤ 2 años) |

| Erosión de Márgenes por la Sobreoferta de Vidrio Float Chino que Inunda el Mercado de la UE | -0.7% | Europa, con efectos secundarios en América del Norte | Mediano plazo (2-4 años) |

| Altos Costos de Garantía Vinculados a Lunas Traseras Laminadas Acústicas en SUV | -0.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Ciclos de Reemplazo Lentos en los Canales de Posventa Maduros | -0.3% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez en la Cadena de Suministro de Intercapas Especiales (PVB, Ionoplasto)

Las expansiones de capacidad de PVB de Kuraray no han seguido el ritmo de la creciente demanda de películas acústicas y de grado HUD, lo que extiende los plazos de entrega y obliga a programas de asignación. Los laminadores europeos reportan escasez puntual, lo que los obliga a priorizar la producción para fabricantes de equipos originales sobre los pedidos de posventa. Las intercapas experimentales de base biológica ofrecen prometedoras mejoras mecánicas del 53,1%, pero aún faltan años para su producción a escala. El estrés de suministro a corto plazo puede moderar el crecimiento del mercado de vidrio automotriz hasta que arranquen nuevas plantas.

Erosión de Márgenes por la Sobreoferta de Vidrio Float Chino que Inunda el Mercado de la UE

Los productores con apoyo estatal en China continúan exportando excedentes de vidrio float a precios bajos, socavando a los fabricantes europeos hasta en un 20% [3]"Informe sobre la Sobrecapacidad Industrial en China," MERICS, merics.org. Oceania Glass ha solicitado medidas antidumping, lo que señala tensiones comerciales más amplias. Los fabricantes europeos están redirigiendo el capital hacia nichos de acristalamiento recubierto e inteligente donde las barreras tecnológicas protegen los márgenes. Sin embargo, la presión sobre los precios de referencia aún resta 0,7 puntos porcentuales a la CAGR prevista del mercado de vidrio automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vidrio: El Vidrio Inteligente Interrumpe el Dominio Tradicional

El vidrio convencional representó el 82,05% de la participación del mercado de vidrio automotriz en 2025, gracias a la eficiencia de costos y los activos de producción consolidados. Las variantes laminadas están ganando terreno frente a los formatos templados porque mantienen los fragmentos intactos en caso de impacto, cumpliendo con las normas de seguridad globales. El cambio estrecha el suministro de intercapas especiales, pero posiciona a los laminadores para una mayor captura de valor a medida que los fabricantes de equipos originales demandan construcciones más delgadas y ligeras. El vidrio inteligente, aunque solo representa una minoría hoy en día, se proyecta que registre una CAGR del 12,1%, abriendo nichos en vehículos de lujo y vehículos eléctricos de alta gama.

Los techos electrocrómicos dominan la adopción temprana; los dispositivos de partículas suspendidas (SPD) ofrecen una conmutación más rápida y durabilidad, como se demostró en el prototipo Vision V de Mercedes-Benz. Las ventanas de cristal líquido disperso en polímero (PDLC) apuntan a las particiones de privacidad, mientras que las películas termocrónicas permanecen en fase precomercial. A medida que mejoran las economías de escala, el vidrio inteligente se expandirá más allá de los modelos insignia, fortaleciendo el mercado de vidrio automotriz.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Techos Solares se Aceleran Más Allá de los Segmentos Principales

Los parabrisas representaron el 44,15% del tamaño del mercado de vidrio automotriz en 2025, respaldados por la instalación obligatoria y el creciente contenido de sensores ADAS. La complejidad eleva el valor unitario, reforzando los ciclos de codesarrollo entre proveedores y fabricantes de equipos originales. Sin embargo, los techos solares son la aplicación de más rápido crecimiento con una CAGR del 9,6%, ya que los SUV estandarizan grandes aperturas para vistas panorámicas.

Las lunas traseras registran una tracción modesta gracias a los laminados acústicos, aunque los problemas de garantía moderan la velocidad. Los vidrios laterales transicionan a construcción laminada para cumplir con las leyes de prevención de expulsión, especialmente en Europa y Japón. Los retrovisores y las ventanas de cuarto integran recubrimientos electrocrómicos antirreflejo, añadiendo contenido de características sin una gran demanda de área. En conjunto, la combinación de aplicaciones sustenta una expansión constante en el mercado de vidrio automotriz.

Por Tipo de Vehículo: Los SUV Impulsan la Adopción de Vidrio Premium

Los automóviles de pasajeros representaron el 71,85% de los ingresos del mercado de vidrio automotriz en 2025, con los SUV de estilo todoterreno intensificando su presencia. Las aperturas de techo más grandes y el acristalamiento acústico otorgan a los fabricantes de vidrio un mayor contenido en dólares por unidad. Los hatchbacks y sedanes siguen siendo segmentos de alto volumen pero de baja innovación, mientras que los cupés de lujo exhiben vidrio inteligente de vanguardia en tiradas limitadas.

Se proyecta que los vehículos comerciales ligeros crezcan a una CAGR del 6,6%, adoptando características de confort de automóviles de pasajeros para los conductores de reparto, incluidos parabrisas acústicos y vidrios laterales de absorción solar. La demanda de camiones pesados se mantiene estable, con énfasis en la durabilidad y los diseños de fácil mantenimiento. Esta diversidad en la combinación de tipos de vehículos apoya una amplitud saludable en el mercado de vidrio automotriz.

Por Propulsión: Los Vehículos Eléctricos Redefinen los Requisitos del Vidrio

Los modelos con motor de combustión interna aún representaron el 88,10% del mercado de vidrio automotriz en 2025, aunque su crecimiento incremental queda rezagado respecto a las alternativas electrificadas. Los BEV se expandirán un 16,6% anualmente, impulsando la necesidad de vidrio laminado ligero y recubrimientos de baja emisividad que reducen el consumo del sistema de climatización y amplían la autonomía. Los parabrisas preparados para HUD también asisten en los rediseños de cabina orientados a la eficiencia de la batería.

Los híbridos equilibran ambos mundos, demandando un rendimiento moderado de gestión térmica. Los vehículos de pila de combustible siguen siendo experimentales, pero informan las hojas de ruta de I+D de vidrio a largo plazo. La electrificación inyecta así un nuevo impulso en el mercado de vidrio automotriz.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Los Fabricantes de Equipos Originales Lideran Mientras el Mercado de Posventa Evoluciona

Los contratos con fabricantes de equipos originales generaron el 78,05% de los ingresos del mercado de vidrio automotriz en 2025, a medida que se multiplicaron los lanzamientos de modelos y aumentó la complejidad del acristalamiento. Los acuerdos a largo plazo favorecen a los productores verticalmente integrados que pueden coingenierar productos laminados, recubiertos y con sensores integrados. El mercado de posventa, con un ritmo del 5,3% de CAGR, se enfrenta a los obstáculos de recalibración ADAS; aun así, una flota envejecida y las adquisiciones agresivas por parte de empresas como Auto Glass Brands apuntan a una demanda resiliente.

La gestión digital de reclamaciones y los servicios de reparación móvil son factores diferenciadores. La colaboración entre los fabricantes de equipos originales y los instaladores independientes en los estándares de calibración puede desbloquear un mayor crecimiento, manteniendo el mercado de vidrio automotriz dinámico en todos los canales.

Análisis Geográfico

Asia-Pacífico dominó el mercado de vidrio automotriz, con el 48,75% de los ingresos en 2025, anclado por la vasta producción de China y la rápida adopción interna. Los incentivos gubernamentales han mantenido las plantas cerca de su capacidad, mientras que el ascenso productivo de India añade un nuevo eje de demanda. Las conferencias en Shanghái destacan el acristalamiento inteligente, la transparencia LiDAR y la integración AR-HUD, mostrando una innovación continua. Japón y Corea del Sur suministran productos laminados y recubiertos avanzados para fabricantes de equipos originales premium, preservando nichos de alto margen como parte del mercado de vidrio automotriz más amplio.

Los productores combaten la presión sobre los márgenes derivada de las importaciones chinas pivotando hacia el vidrio inteligente y los programas de sostenibilidad. El horno Volta conjunto de AGC y Saint-Gobain evidencia un movimiento estratégico para reducir drásticamente la intensidad de CO₂. Mientras tanto, América del Norte sigue siendo influyente debido a la demanda de SUV. Estados Unidos presenta una vibrante actividad en el mercado de posventa; marcas como Auto Glass Now amplían su presencia nacional para capturar ingresos por reemplazo.

Se espera que Oriente Medio y África sean los de mayor crecimiento con una CAGR del 6,8% hasta 2031. Los depósitos de sílice de Arabia Saudita atraen inversiones en vidrio float destinadas a localizar el suministro. Los subsidios alineados con agendas más amplias de diversificación industrial incentivan la producción de componentes automotrices, ampliando la participación de la región en el mercado de vidrio automotriz. Las perspectivas de América del Sur están vinculadas principalmente a los volúmenes de ensamblaje brasileños, mientras que el crecimiento de África se centra en el sector relativamente maduro de Sudáfrica. Las estrategias de producción de proximidad ayudan a los proveedores globales a equilibrar los costos de flete y las expectativas de entrega justo a tiempo en estas variadas geografías.

Panorama Competitivo

El Mercado de Vidrio Automotriz está dominado por varios actores clave como AGC Inc., Saint-Gobain, Nippon Sheet Glass, Fuyao Glass y Xinyi Glass. Cada uno opera instalaciones multirregionales de vidrio float, laminación y recubrimiento, lo que permite lanzamientos sincronizados con los principales programas de fabricantes de equipos originales. El margen operativo récord de Saint-Gobain en 2024 mostró el beneficio de centrarse en productos especiales y descarbonización.

La actividad de fusiones y adquisiciones está remodelando las posiciones regionales. La adquisición de PH Vitres d'Autos por parte de PGW Auto Glass amplió su escala de distribución en América del Norte. Al mismo tiempo, las exportaciones chinas de bajo costo intensifican la competencia en los segmentos de vidrio float de productos básicos y estimulan la innovación defensiva entre las empresas occidentales. Las asociaciones con desarrolladores de vidrio inteligente de nicho como Research Frontiers y Gauzy ilustran cómo los actores establecidos aseguran el acceso a propiedad intelectual para tecnologías electrocrómicas y SPD, ampliando la frontera del mercado de vidrio automotriz.

La consolidación del mercado de posventa se está acelerando. Auto Glass Brands planea más de 40 ubicaciones para 2026, persiguiendo escala en los reemplazos con alta demanda de calibración. Las plataformas digitales agilizan las reclamaciones y las unidades móviles reducen el tiempo de inactividad para los clientes de flotas. Simultáneamente, la I+D en intercapas de base biológica apunta a mejoras de rendimiento y menor impacto ambiental. En conjunto, estas dinámicas mantienen el panorama competitivo fluido y centrado en la innovación.

Líderes de la Industria del Vidrio Automotriz

AGC Inc. (Asahi Glass)

Saint-Gobain S.A.

Nippon Sheet Glass Co. Ltd.

Xinyi Glass Holdings Ltd.

Fuyao Glass Industry Group Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Saint-Gobain lanzó un innovador parabrisas acústico de triple capa que reduce el ruido en la cabina en un impresionante 40% en comparación con los laminados estándar, mejorando significativamente el confort de conducción. Esta tecnología avanzada ha recibido un fuerte apoyo de varios fabricantes de equipos originales europeos, que planean incorporarla en sus próximos modelos de vehículos.

- Abril de 2025: Gauzy introdujo su avanzada tecnología SPD-SmartGlass en el llamativo Mercedes-Benz Vision V. Este desarrollo destaca un cambio clave hacia la incorporación de materiales avanzados en el mercado automotriz de lujo. La presentación no solo demuestra las capacidades innovadoras de Gauzy, sino que también refleja una tendencia creciente entre los fabricantes de automóviles premium a adoptar soluciones de vidrio inteligente, mejorando tanto la estética como la funcionalidad en los vehículos modernos.

- Marzo de 2025: Auto Glass Brands LLC presentó planes ambiciosos para expandir su presencia en todo Estados Unidos, con el objetivo de establecer más de 40 puntos de venta minoristas para el año 2026. Este movimiento estratégico no solo demuestra el compromiso de la empresa con el crecimiento, sino que también consolida su papel como actor clave en la consolidación en curso dentro de la industria de posventa. A medida que amplía su presencia, Auto Glass Brands busca mejorar la accesibilidad y la calidad del servicio para los clientes en todo el país.

Alcance del Informe Global del Mercado de Vidrio Automotriz

Con el fin de proteger al conductor y proporcionar una conducción fluida, se utilizan diferentes tipos de vidrios en los automóviles. El informe del mercado de vidrio automotriz cubre las últimas tendencias y el impacto del COVID-19, seguido de los desarrollos tecnológicos en el mercado.

El alcance del informe cubre la segmentación basada en tipo, tipo de aplicación, tipo de vehículo y geografía. Por tipo, el mercado se segmenta en vidrio convencional y vidrio inteligente. Por tipo de aplicación, el mercado se segmenta en parabrisas, retrovisores, techo solar y otros tipos de aplicación. Por tipo de vehículo, el mercado se segmenta en vehículos de pasajeros y vehículos comerciales. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado sobre la base del valor (miles de millones de USD).

| Vidrio Convencional | Vidrio Laminado |

| Vidrio Templado | |

| Vidrio Inteligente | Electrocrómico |

| Dispositivo de Partículas Suspendidas (SPD) | |

| Cristal Líquido Disperso en Polímero (PDLC) | |

| Termocrómico |

| Parabrisas |

| Luna Trasera (Ventana Trasera) |

| Vidrio Lateral (Ventanas Laterales) |

| Techo Solar |

| Retrovisores Interiores y Exteriores |

| Otro Acristalamiento (Cuarto y Ventilación) |

| Automóviles de Pasajeros | Hatchback |

| Sedán | |

| SUV y Todoterreno | |

| Lujo y Deportivos | |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados |

| Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido (HEV/PHEV) |

| Vehículos Eléctricos de Pila de Combustible (FCEV) |

| Fabricante de Equipos Originales |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vidrio | Vidrio Convencional | Vidrio Laminado |

| Vidrio Templado | ||

| Vidrio Inteligente | Electrocrómico | |

| Dispositivo de Partículas Suspendidas (SPD) | ||

| Cristal Líquido Disperso en Polímero (PDLC) | ||

| Termocrómico | ||

| Por Aplicación | Parabrisas | |

| Luna Trasera (Ventana Trasera) | ||

| Vidrio Lateral (Ventanas Laterales) | ||

| Techo Solar | ||

| Retrovisores Interiores y Exteriores | ||

| Otro Acristalamiento (Cuarto y Ventilación) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | Hatchback |

| Sedán | ||

| SUV y Todoterreno | ||

| Lujo y Deportivos | ||

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Propulsión | Motor de Combustión Interna (MCI) | |

| Vehículo Eléctrico de Batería (BEV) | ||

| Vehículo Eléctrico Híbrido (HEV/PHEV) | ||

| Vehículos Eléctricos de Pila de Combustible (FCEV) | ||

| Por Canal de Ventas | Fabricante de Equipos Originales | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de vidrio automotriz hoy?

El tamaño del mercado de vidrio automotriz es de USD 23,49 mil millones en 2026 y se prevé que alcance USD 30,13 mil millones en 2031.

¿Qué tipo de vidrio está creciendo más rápido?

Se proyecta que el vidrio inteligente se expanda a una CAGR del 12,1% entre 2026-2031, superando con creces al vidrio convencional.

¿Qué segmento tiene la mayor participación del mercado de vidrio automotriz?

Los parabrisas lideran con una participación del 44,15% de los ingresos del mercado en 2025, gracias a la instalación obligatoria y la creciente integración ADAS.

¿Por qué los vehículos eléctricos están influyendo en el diseño del vidrio?

Los BEV priorizan el acristalamiento ligero y térmicamente eficiente para maximizar la autonomía de conducción, impulsando la demanda de laminados delgados y recubrimientos de baja emisividad.

Última actualización de la página el: