Tamaño y Participación del Mercado de Sensores Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

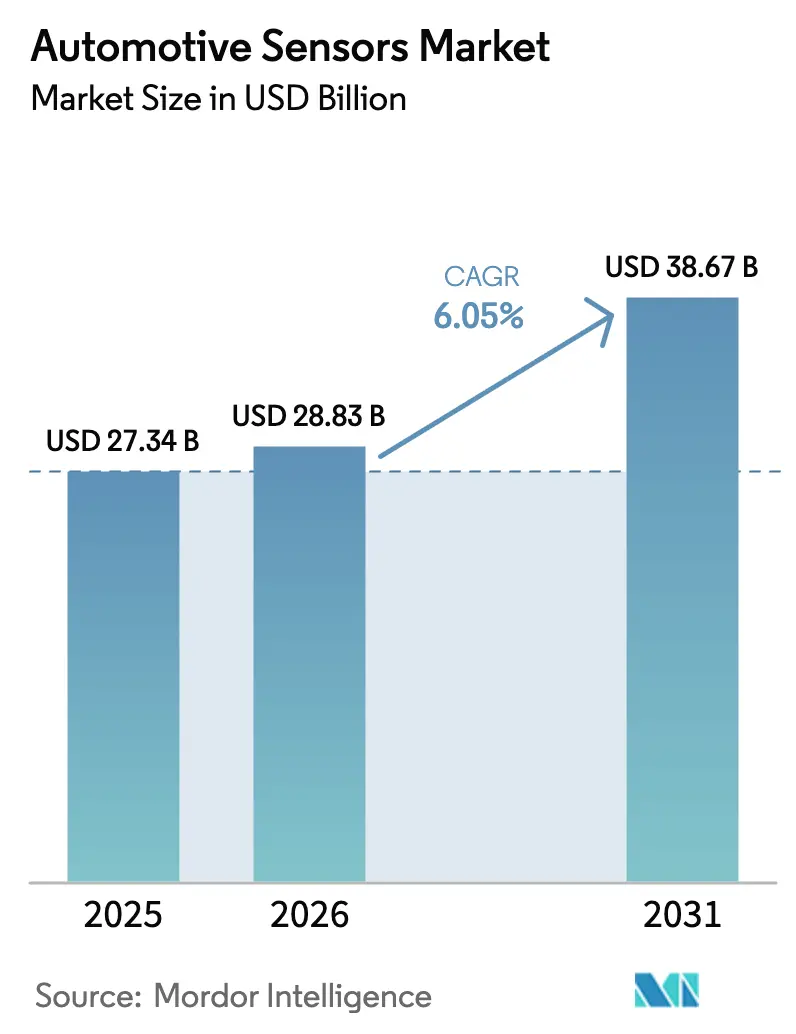

| Tamaño del Mercado (2026) | 28.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

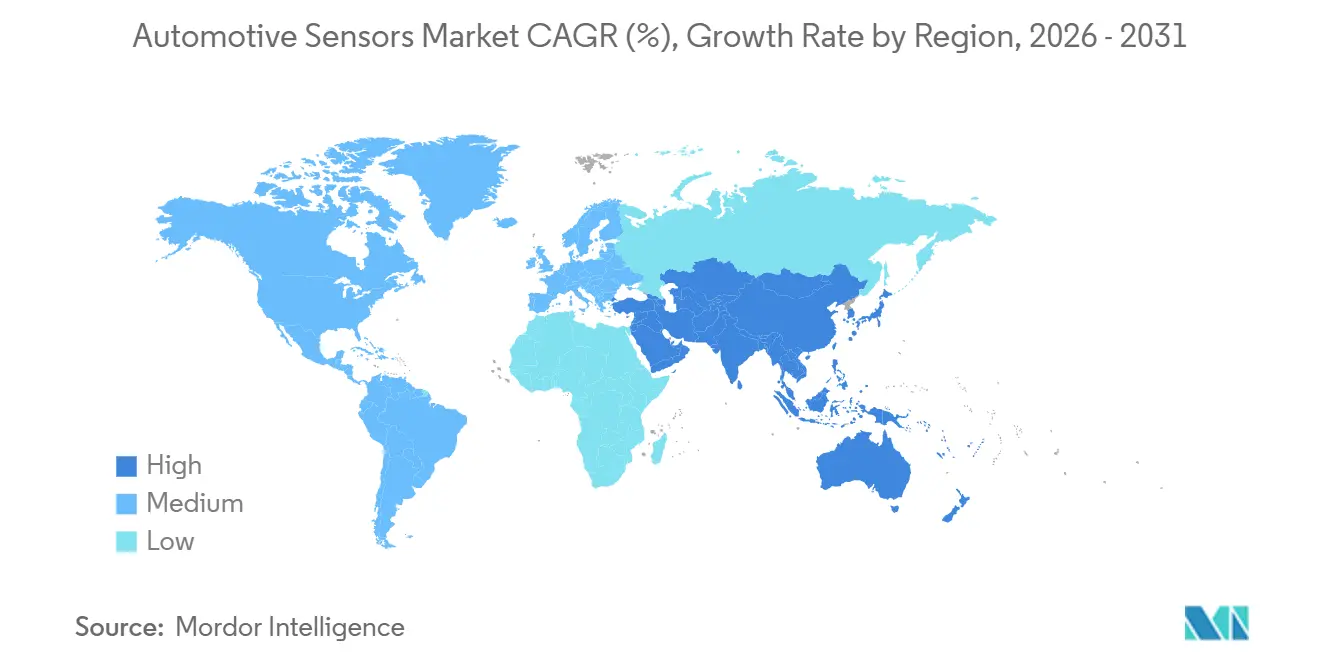

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Automotrices por Mordor Intelligence

El tamaño del mercado de sensores automotrices fue valorado en USD 27,34 mil millones en 2025 y se estima que crecerá desde USD 28,83 mil millones en 2026 hasta alcanzar USD 38,67 mil millones en 2031, a una CAGR del 6,05% durante el período de pronóstico (2026-2031). El sólido crecimiento refleja el aumento del contenido de sensores por vehículo, ya que la monitorización a bordo de Euro 7 y las normas de frenado de emergencia automático de los Estados Unidos hacen que los conjuntos de detección redundantes sean estándar, incluso en versiones de entrada. Las unidades de medición inercial (IMU) siguen siendo fundamentales porque el control electrónico de estabilidad y el ADAS de Nivel 2+ ahora se incluyen de serie en el 60% de los vehículos ligeros de América del Norte, mientras que la detección de temperatura de la batería en tiempo real se está escalando con plataformas de carga rápida de 800 voltios. La caída de los precios de venta promedio (ASP) de los Sistemas Microelectromecánicos (MEMS) acelera la adopción en automóviles de menos de USD 15.000 vendidos en India y el Sudeste Asiático, ayudando al mercado de sensores automotrices a penetrar en segmentos sensibles al costo. Mientras tanto, los programas de seguros basados en el uso que utilizan acelerómetros y GPS están aumentando el volumen de la telemática y generando ingresos recurrentes por servicios de datos para los operadores de flotas.

Conclusiones Clave del Informe

- Por tipo, los sensores inerciales lideraron el mercado de sensores automotrices, representando el 28,13% de la participación en 2025, y se proyecta que crecerán a una CAGR del 6,47% hasta 2031.

- Por aplicación, el segmento de tren motriz representó el 40,55% del tamaño del mercado de sensores automotrices en 2025, mientras que la telemática registró la tasa de crecimiento más rápida del 8,86% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 71,18% de la participación en ingresos en 2025; se espera que los vehículos comerciales se expandan a una CAGR del 7,15% hasta 2031.

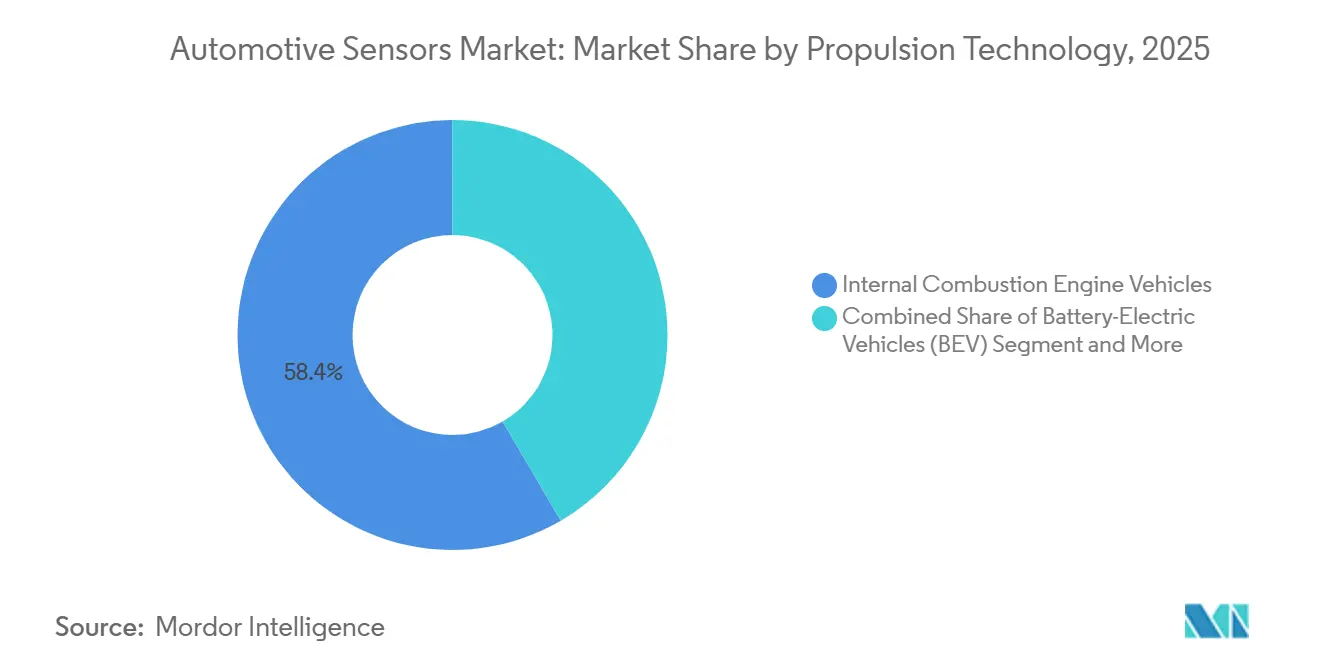

- Por tecnología de propulsión, los vehículos con motor de combustión interna representaron el 58,40% del tamaño del mercado de sensores automotrices en 2025; se proyecta que los automóviles eléctricos de pila de combustible crecerán a una CAGR del 24,50% hasta 2031.

- Por canal de ventas, los sensores instalados por el fabricante de equipos originales dominaron con una participación del 88,20% en 2025; se espera que el segmento de posventa avance a una CAGR del 12,40% hasta 2031.

- Por geografía, la región de Asia-Pacífico capturó una participación en ingresos del 42,30% en 2025 y se proyecta que avanzará a una CAGR del 9,10% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Sensores Automotrices*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensores para ADAS y Conducción Autónoma | +1.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de la Detección Térmica de Baterías para Vehículos Eléctricos | +1.5% | Núcleo en Asia-Pacífico, en expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Mandatos de Emisiones y Seguridad para Sensores de Presión/Gas | +1.2% | Global, más fuerte en Europa y China | Corto plazo (≤ 2 años) |

| Caída del ASP de MEMS Impulsando la Adopción | +0.9% | Global, primero en mercados sensibles al costo | Largo plazo (≥ 4 años) |

| Sensores de Autodiagnóstico Listos para OTA | +0.6% | Mercados premium, gradual incorporación al mercado masivo | Largo plazo (≥ 4 años) |

| Demanda de Telemática para Seguros Basados en el Uso | +0.4% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Sensores para ADAS y Conducción Autónoma

Las nuevas regulaciones exigen que los vehículos ligeros de los Estados Unidos incluyan sistemas de frenado de emergencia automático capaces de detectar peatones de noche, lo que requiere que los fabricantes mejoren sus conjuntos de sensores de visión frontal [1]"Norma Federal de Seguridad de Vehículos Automotores N.° 127 Frenado de Emergencia Automático,", Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov. Las aprobaciones para sistemas de conducción avanzados, como las certificaciones para autopistas, requieren conjuntos de triple redundancia, lo que aumenta significativamente los costos del hardware de percepción. La transición de sistemas de tecnología única a arquitecturas híbridas de radar y cámara se está volviendo más prominente con los avances en los programas de radar de imagen. Sin embargo, las investigaciones continúan destacando las tasas de falsos positivos en los sistemas actuales, enfatizando la necesidad de lidar de mayor resolución e imágenes térmicas. Además, las actualizaciones de las normas de seguridad funcional están ampliando las auditorías para incluir la ciberseguridad, lo que extiende los procesos de validación pero fortalece las posiciones de los proveedores en el mercado.

Auge de la Detección Térmica de Baterías para Vehículos Eléctricos (VE)

La producción mundial de vehículos eléctricos de batería ha aumentado significativamente, con cada automóvil incorporando múltiples sondas de temperatura en las celdas y los circuitos de refrigerante para prevenir incidentes de fuga térmica. Las normas actualizadas de China requieren monitorización en tiempo real a nivel de celda, lo que resulta en un notable aumento en el número de sensores en comparación con los modelos anteriores. Una investigación del Centro Conjunto de Investigación de la Unión Europea destaca que la detección térmica distribuida puede reducir sustancialmente los fallos catastróficos durante escenarios de colisión [2]"Mitigación de la Fuga Térmica en Paquetes de Iones de Litio,", Centro Conjunto de Investigación, ec.europa.eu. En respuesta a estos desarrollos, STMicroelectronics introdujo termistores MEMS avanzados diseñados para paquetes de alta tensión. A pesar de la creciente participación de los vehículos puramente eléctricos, la demanda de sensores térmicos sigue siendo sólida, particularmente con el uso de refrigeración de doble zona en los híbridos enchufables. Además, las normas actualizadas ahora requieren pruebas de resistencia a la propagación térmica, enfatizando la importancia de los dispositivos de presión y temperatura colocados conjuntamente.

Mandatos de Emisiones y Seguridad que Impulsan los Sensores de Presión/Gas

Las regulaciones Euro 7 entrarán pronto en vigor para los automóviles nuevos, introduciendo umbrales más estrictos de partículas y NOx en comparación con las normas anteriores. Este cambio requiere la adopción de sensores de circonia avanzados. De manera similar, la Agencia de Protección Ambiental de los Estados Unidos (USEPA) está implementando nuevas normas que reducen significativamente los límites de partículas, impulsando la necesidad de configuraciones de doble sensor en vehículos diésel. Además, China está aplicando plenamente sus normas actualizadas, que se alinean estrechamente con Euro 6d-ISC-FCM, ampliando aún más el mercado global de sensores direccionables. Bosch ha desarrollado un módulo de materia particulada que utiliza tecnología de dispersión láser para predecir la regeneración del filtro, mejorando los intervalos de servicio. Los proveedores con experiencia en sustratos cerámicos, como Continental y NGK NTK, se están beneficiando ahora de precios más altos debido a su conocimiento especializado.

Caída del ASP de los Sistemas Microelectromecánicos (MEMS) que Permite la Adopción Masiva

Los precios de venta promedio de los acelerómetros de grado automotriz han disminuido debido al mayor rendimiento de los dados de las líneas de obleas avanzadas. Esta reducción de precios ha permitido la adopción del control electrónico de estabilidad y la monitorización de la presión de los neumáticos en el segmento automotriz asequible de India, impulsada por nuevos mandatos de seguridad. El acelerómetro de seis ejes de Bosch se ha introducido a un costo significativamente menor en comparación con su predecesor. Además, el acelerómetro de STMicroelectronics, con capacidades de aprendizaje automático integradas en el chip, ha reducido la carga del microcontrolador, facilitando el mantenimiento predictivo en la telemática de flotas. En América del Norte, los kits de posventa asequibles se han vuelto ampliamente disponibles, impulsando la demanda de reemplazo a medida que los sensores originales se acercan al final de la vida útil de su batería.

Análisis del Impacto de las Restricciones del Mercado de Sensores Automotrices*

| Restricción | (~) % de Impacto en la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Sensores en Vehículos del Mercado Masivo | -1.1% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Volatilidad en el Suministro de Obleas | -0.8% | Global, concentrado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Retrasos de Responsabilidad en ADAS | -0.5% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Límites de Privacidad en la Monetización de Datos | -0.3% | Europa y jurisdicciones seleccionadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Suministro de Obleas de Semiconductores

Los plazos de entrega de grado automotriz siguen siendo significativamente más altos que los niveles previos a la pandemia, causando retrasos en el lanzamiento de nuevos modelos [3]"Perspectivas Globales del Equipamiento de Semiconductores 2025,", SEMI, semi.org. Si bien se espera que las nuevas fábricas de Intel y Taiwan Semiconductor Manufacturing Company (TSMC) en Arizona mejoren la capacidad nacional, el proceso de calificación automotriz está retrasando un alivio sustancial del volumen. La Ley de Chips de Europa tiene como objetivo aumentar la participación de la región en el mercado de semiconductores. Sin embargo, las fundiciones continúan priorizando los nodos lógicos, dejando las líneas de producción específicas para sensores limitadas. Los proveedores de primer nivel están aumentando los amortiguadores de inventario, lo que está presionando el capital de trabajo y reduciendo los rendimientos. Este enfoque coloca a los proveedores más pequeños con recursos financieros más débiles en desventaja. En consecuencia, las estrategias de doble abastecimiento ahora están ampliamente adoptadas, incluso para componentes AEC-Q100 de larga vida útil.

Presión de Costos de Sensores en Vehículos del Mercado Masivo

Los fabricantes que apuntan a precios minoristas asequibles están reduciendo los conjuntos de sensores, limitando las funciones de ADAS a versiones superiores y ralentizando su expansión hacia los mercados emergentes. Los fabricantes de equipos originales (OEM) en América Latina están presionando para obtener reducciones de precios significativas en los módulos de sensores, lo que ha impactado negativamente los márgenes brutos de los proveedores de primer nivel y ha restringido los presupuestos de I+D. Los sensores de corriente de alta tensión requeridos para los vehículos eléctricos avanzados son más costosos que sus contrapartes estándar, retrasando su adopción fuera de las marcas premium. El mercado de posventa también está experimentando una intensa presión de precios, con reemplazos genéricos de monitorización de presión de neumáticos que socavan significativamente las piezas del fabricante de equipos originales. Para mantener la participación de mercado, los proveedores ofrecen cada vez más servicios de calibración agrupados y garantías extendidas, desplazando su enfoque de los márgenes de hardware a los ingresos por servicios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Sensores Automotrices

Por Tipo:

El Dominio Inercial Ancla la Estabilidad y la NavegaciónLos dispositivos inerciales representaron el 28,13% de los ingresos de 2025 dentro del tamaño del mercado de sensores automotrices y se espera que avancen a una CAGR del 6,47% hasta 2031, a medida que el control electrónico de estabilidad global y las pilas de fusión de sensores se estandarizan en IMU de seis ejes. El SMI240 de Bosch y los giroscopios de dirección por cable de Murata ejemplifican el cambio de la industria hacia el firmware certificado ASIL D, que permite una deriva mínima y soporta choques extremos. Los sensores de temperatura, con múltiples unidades en cada paquete de batería de vehículo eléctrico, gestionan adecuadamente los rápidos gradientes térmicos durante la carga rápida. Los módulos de presión juegan un papel crucial, desde la monitorización de la presión de los neumáticos hasta la regeneración de los filtros de partículas diésel en cumplimiento con las normas en evolución. Si bien los sensores de velocidad estandarizados son vitales para los sistemas antibloqueo de frenos y el control de tracción, los transductores de corriente de efecto Hall, diseñados para paquetes de alta tensión, están creando nichos lucrativos para empresas como Allegro y Melexis.

El panorama de los sensores también incluye sensores de nivel, posición y gas. Aunque las ayudas de aparcamiento ultrasónicas pueden pronto ser eclipsadas por cámaras de alta resolución, los sensores de posición del acelerador y del cigüeñal están preparados para seguir siendo relevantes, respaldados por una significativa flota global de vehículos de combustión interna. Los sensores de gas, particularmente los de detección de NOx y partículas, están experimentando un resurgimiento de la demanda debido a regulaciones más estrictas, otorgando a empresas como Continental y NGK NTK una mayor influencia en los precios. En anticipación a las normas actualizadas, los proveedores están integrando funciones de ciberseguridad en los chips de sensores de próxima generación, no solo diferenciando sus productos premium sino también reforzando el mercado general de sensores automotrices.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación:

El Dominio del Tren Motriz Enfrenta la Disrupción de la TelemáticaLos módulos de tren motriz retuvieron el 40,55% de los ingresos en 2025, debido a la demanda continua de sensores de oxígeno, presión de múltiple y cigüeñal, que aún se requieren en los motores de combustión interna. Sin embargo, los sensores de telemática representan el segmento de más rápido crecimiento del mercado de sensores automotrices, con una CAGR del 8,86% impulsada por los seguros basados en el uso y el análisis de flotas que monetizan los datos de acelerómetros, GPS y celulares.

A medida que aumenta la producción general de vehículos, también lo hacen la electrónica de carrocería y los dispositivos que responden a la lluvia, la luz ambiental y la ocupación. Mientras tanto, a medida que el acceso basado en teléfonos inteligentes se vuelve más prevalente, los módulos de seguridad del vehículo experimentan un aumento correspondiente. Si bien la participación de los trenes motrices puede disminuir debido a la eliminación gradual de los sensores de gases de escape en los vehículos eléctricos, la introducción de la detección de voltaje y térmica en los sistemas de gestión de baterías ofrece un contrapeso a esta disminución. Los datos de mantenimiento predictivo obtenidos de la telemática han demostrado su capacidad para reducir el tiempo de inactividad de las flotas, subrayando la justificación económica para invertir en sensores. En respuesta a la necesidad de mayor seguridad, la norma ISO 26262 ahora requiere que los módulos de telemática tengan rutas de señal redundantes. Esta adición, aunque eleva el costo de la lista de materiales, garantiza una operación de fallo silencioso incluso durante interrupciones de conectividad.

Por Tipo de Vehículo:

Las Flotas Comerciales Aceleran la Adopción de SensoresLos automóviles de pasajeros representaron el 71,18% de la demanda de 2025, reflejando los mandatos generalizados para sistemas antibloqueo de frenos, control electrónico de estabilidad y sistemas de monitorización de presión de neumáticos en el 90% de la producción mundial. Sin embargo, se prevé que los vehículos comerciales crezcan a una CAGR del 7,15%, la más rápida dentro de la industria de sensores automotrices, ya que las flotas buscan reducir su costo total de propiedad a través de la telemática y el mantenimiento predictivo.

Las normas de NOx para vehículos pesados, cuya implementación se espera en 2027 en los Estados Unidos, requieren el uso de sensores duales. Mientras tanto, las normas europeas añaden capacidades de mantenimiento de carril y frenado de emergencia a los camiones nuevos, incorporando hardware de inercia y percepción típicamente reservado para automóviles de pasajeros premium. Los 450.000 vehículos comerciales de nueva energía entregados en China en 2024 llevan conjuntos de detección de fuga térmica obligatorios. La flota comercial instalada también es más antigua; la edad promedio de los camiones supera los 12 años en América del Norte, por lo que las adaptaciones de posventa para la detección de puntos ciegos y la presión de los neumáticos amplían los ingresos por sensores a lo largo de la vida útil.

Por Tecnología de Propulsión:

La Trayectoria Explosiva de los FCEVLas plataformas de combustión interna aún representaron el 58,40% de los envíos de 2025; sin embargo, se espera que su participación disminuya a medida que los vehículos eléctricos de batería y los híbridos enchufables ganen participación de mercado. Los vehículos eléctricos de batería requieren conjuntos densos de corriente, voltaje y temperatura, aumentando el contenido por unidad. Los híbridos enchufables siguen siendo relevantes en Asia y América del Norte, manteniendo conjuntos duales de sensores para el motor y la batería. Se proyecta que los vehículos eléctricos de pila de combustible registren una CAGR del 24,50%, la más alta dentro del mercado de sensores automotrices, aunque desde una base baja, ya que las estaciones de repostaje de hidrógeno superaron las 1.000 en todo el mundo en 2024.

El Mirai de Toyota y el NEXO de Hyundai están equipados con detectores de fugas de hidrógeno, transductores de alta presión y monitores de humedad de la pila. Estas características cumplen con las normas ISO para la seguridad del hidrógeno. Debido a los estrictos requisitos de seguridad para el hidrógeno, los vehículos eléctricos de pila de combustible (FCEV) incorporan más sensores en comparación con los vehículos eléctricos de batería. Sin embargo, el impacto en los ingresos generales sigue siendo limitado hasta que los volúmenes de producción alcancen una escala significativa.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Ventas:

El Mercado de Posventa Gana Impulso en AdaptacionesLa instalación por el fabricante de equipos originales representó el 88,20% de los ingresos de 2025, subrayando el control del fabricante sobre los módulos críticos para la seguridad. Se espera que el mercado de posventa crezca a una CAGR del 12,40% hasta 2031, a medida que los talleres de reparación de colisiones invierten entre USD 30.000 y 50.000 en equipos de calibración para cumplir con los requisitos de las aseguradoras tras el reemplazo del parabrisas o el parachoques. El sistema automatizado de alineación de ADAS de Bosch de 2024 reduce el tiempo de calibración en dos tercios y ancla la participación en las cadenas de servicio de alto volumen de los Estados Unidos.

Las baterías de los sistemas de monitorización de presión de neumáticos tienen un ciclo de reemplazo predecible. En América del Norte, donde los vehículos suelen ser más antiguos, las ventas de sensores de oxígeno y de flujo de masa de aire son sólidas. Las regulaciones recientes en Europa se espera que amplíen el mercado de posventa al otorgar a los talleres independientes acceso a herramientas de diagnóstico. Si bien el mercado de posventa está preparado para crecer, el mercado de sensores automotrices continuará teniendo una estructura centrada en el fabricante de equipos originales, ya que los conjuntos integrados de radar y lidar, debido a sus complejidades de calibración y responsabilidades asociadas, permanecen bajo el control de los fabricantes de equipos originales.

Análisis Geográfico

Mercado de Sensores Automotrices en Asia-Pacífico

Asia-Pacífico lideró el mercado de sensores automotrices con el 42,30% de los ingresos en 2025 y se prevé que crezca a una CAGR del 9,10% hasta 2031. Las ventas de vehículos de nueva energía en China, que ahora están obligadas a incluir monitoreo térmico a nivel de celda bajo regulaciones actualizadas, han impulsado el mercado. En India, un incentivo vinculado a la producción está facilitando el ensamblaje local de MEMS y reduciendo las facturas de importación para los proveedores de nivel 2. En Japón, la penetración de los ADAS ha aumentado significativamente, impulsada por el uso de sensores de imagen de DENSO y Sony. Mientras tanto, Samsung y SK Hynix de Corea del Sur están ampliando su capacidad regional de fundición de MEMS.

Mercado de Sensores Automotrices en América del Norte y Europa

Si bien América del Norte y Europa representan una participación significativa en los envíos, se espera que su crecimiento se desacelere a medida que la producción de vehículos se estabilice y el uso de sensores en los acabados premium se acerque a la saturación. La Ley de Inversión en Infraestructura y Empleo de los Estados Unidos está respaldando los puntos de carga pública, lo que probablemente impulsará la demanda de sensores en los cargadores de vehículos eléctricos. Con umbrales más estrictos para los NOx y las partículas, empresas como Continental y Bosch están experimentando una demanda constante de sensores de gas. Tanto América del Norte como Europa se esfuerzan por lograr la independencia en semiconductores, como lo evidencian las inversiones de Intel en Arizona y la Ley Europea de Chips. Sin embargo, el proceso de calificación del sector automotriz va a la zaga de la electrónica de consumo, lo que genera una dependencia continua de la producción asiática.

Mercado de Sensores Automotrices en Oriente Medio y África y América del Sur

América del Sur y Oriente Medio y África, que representan una participación menor en el mercado, están preparados para un crecimiento más rápido. Los incentivos de Brasil están impulsando la adopción de ESC y TPMS. Los vehículos de exportación de Turquía, ahora equipados con ADAS conformes a la normativa de la UE, están impulsando la demanda local de sensores. A pesar de los menores volúmenes de producción, la adopción de regulaciones más estrictas sobre el diésel en Sudáfrica y la flota de lujo del Consejo de Cooperación del Golfo están aumentando el número de sensores por vehículo. Argentina, aunque apuesta por la estabilidad cambiaria para su recuperación, sigue presentando una oportunidad en el mercado de posventa debido a su envejecida flota de vehículos.

Panorama Competitivo

En el mercado de sensores automotrices, Bosch, DENSO y Continental controlan una participación significativa de los ingresos del mercado. Sus posiciones abarcan múltiples etapas, desde la fabricación de obleas hasta la validación de módulos. Reflejando la intensidad de capital de la industria, Bosch está invirtiendo en una nueva planta de fabricación. A medida que la industria pivota hacia los vehículos definidos por software, los proveedores de primer nivel están codesarrollando plataformas de sensores con los fabricantes de equipos originales y protegiendo las posiciones en el mercado de posventa a través de servicios de calibración y garantías extendidas.

En este panorama en evolución, las oportunidades de nicho están atrayendo a especialistas. Allegro MicroSystems y Melexis suministran circuitos integrados de corriente y posición magnética específicos para aplicaciones en sistemas de vehículos avanzados, y los ciclos de diseño más rápidos pueden proporcionar una ventaja sobre los proveedores de líneas más amplias. Las empresas de lidar de estado sólido como Luminar y Aeva también están buscando un compromiso más directo con los fabricantes de equipos originales, lo que puede simplificar las cadenas de suministro y alterar la distribución de beneficios. Las solicitudes de patentes en fusión de sensores están aumentando, con énfasis en el software que diferencia el rendimiento a medida que el hardware se estandariza más.

Con las normas actualizadas, la ciberseguridad se está volviendo más importante en los nodos de sensores. Si bien esto aumenta los costos de cumplimiento, puede fortalecer la posición de los proveedores con propiedad intelectual de seguridad integrada. Los fabricantes de equipos originales también están adquiriendo semiconductores directamente de proveedores como Infineon y STMicroelectronics, integrando componentes internamente y aumentando la presión sobre los proveedores de módulos tradicionales. Para los nuevos participantes más pequeños, los rigurosos requisitos de validación y los largos ciclos de obtención de diseños continúan favoreciendo a las empresas con sólidos balances y capacidades de soporte global.

Líderes de la Industria de Sensores Automotrices

Continental AG

NXP Semiconductors NV

Robert Bosch GmbH

Infineon Technologies AG

DENSO Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Sensores Automotrices

- Robert Bosch GmbH

- DENSO Corporation

- Continental AG

- Infineon Technologies AG

- NXP Semiconductors NV

- Sensata Technologies PLC

- Texas Instruments Inc.

- Analog Devices Inc.

- Aptiv PLC

- ST Microelectronics NV

- Valeo SA

- Honeywell International Inc.

- Allegro MicroSystems LLC

- Murata Manufacturing Co.

- ON Semiconductor Corporation

- TE Connectivity Ltd.

- Autoliv Inc.

Desarrollos Recientes de la Industria en el Mercado de Sensores Automotrices

- Octubre de 2025: OMNIVISION, un líder mundial en tecnología de semiconductores, ha presentado su último sensor de imagen automotriz: el OX08D20 de 8 megapíxeles (MP) CMOS, con tecnología TheiaCel™. Este sensor de vanguardia mejora el ampliamente utilizado OX08D10, diseñado para cámaras exteriores en sistemas avanzados de asistencia al conductor (ADAS) y conducción autónoma (CA).

- Octubre de 2025: Sony Semiconductor Solutions anunció el IMX828, el primer sensor de imagen CMOS para aplicaciones automotrices que cuenta con una interfaz MIPI A-PHY integrada directamente en el chip.

- Abril de 2025: Infineon Technologies adquirió la unidad de Ethernet Automotriz de Marvell por USD 2.500 millones para integrar las redes con las carteras de microcontroladores.

Mercado de Sensores Automotrices Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado de sensores automotrices como los ingresos generados por dispositivos instalados en fábrica y de reemplazo que detectan temperatura, presión, velocidad, nivel o posición, campos magnéticos, gases y movimiento inercial, convirtiendo dichas señales para unidades de control electrónico en automóviles de pasajeros y vehículos comerciales.

Exclusiones del alcance: los accesorios independientes del mercado de posventa que carecen de integración con la ECU y los sensores utilizados exclusivamente en bancos de prueba de producción quedan fuera de nuestra estimación.

Segmentos Cubiertos en Este Informe

- Por Tipo

- Sensores de Temperatura

- Sensores de Presión

- Sensores de Velocidad

- Sensores de Nivel / Posición

- Sensores Magnéticos

- Sensores de Gas

- Sensores Inerciales

- Por Aplicación

- Tren Motriz

- Electrónica de Carrocería

- Sistemas de Seguridad del Vehículo

- Telemática

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales

- Por Tecnología de Propulsión

- Vehículos con Motor de Combustión Interna (MCI)

- Vehículos Eléctricos de Batería (BEV)

- Vehículos Híbridos Enchufables (PHEV)

- Vehículos Eléctricos de Pila de Combustible (FCEV)

- Por Canal de Ventas

- Sensores Instalados por el Fabricante de Equipos Originales

- Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Turquía

- Consejo de Cooperación del Golfo (CCG)

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Entrevistamos a ingenieros de diseño en fabricantes de sensores, integradores de módulos de Nivel 1 y gerentes de adquisición de vehículos en América del Norte, Europa y Asia Pacífico. Estos diálogos validan el contenido de sensores por vehículo, la dispersión de precios regionales y las inflexiones de demanda impulsadas por regulaciones, cerrando las brechas que el trabajo de escritorio deja abiertas.

Investigación documental

Comenzamos con estadísticas de libre acceso de organismos como la Organización Internacional de Constructores de Automóviles, ACEA, NHTSA, el IEA Global EV Outlook, JEITA y UN Comtrade, que en conjunto proporcionan la producción anual de vehículos, la combinación de trenes de potencia y los flujos comerciales. Los informes 10-K de las empresas, las presentaciones para inversores, las revistas arbitradas y la prensa especializada de reconocido prestigio aclaran las curvas de adopción tecnológica y los cambios en los precios de venta promedio. Los recursos de pago, incluidos los paneles de producción de vehículos de Marklines y los datos financieros de proveedores de D&B Hoovers, ayudan a los analistas de Mordor a alinear las cuotas de mercado con los registros de ingresos reales. Las fuentes citadas son ilustrativas, y numerosas fuentes públicas y de suscripción adicionales informan la línea de base.

Dimensionamiento del mercado y pronóstico

Partiendo de los ensamblajes regionales de vehículos, las tasas de electrificación y la instalación obligatoria de ADAS, el equipo construye grupos de demanda de arriba hacia abajo que se multiplican por segmentos de contenido de sensores. Las muestras de ingresos de proveedores y las verificaciones de canales suministran consolidaciones selectivas de abajo hacia arriba que moderan los valores atípicos. Las variables clave rastreadas incluyen los volúmenes de producción global, la penetración de BEV y PHEV, los niveles de penetración de ADAS, las tendencias de ASP de sensores MEMS y hitos como Euro 7. La regresión multivariante, respaldada por análisis de escenarios para la temporización de políticas, proyecta cada variable. Donde la divulgación de los proveedores es escasa, los volúmenes se interpolan a partir de los historiales de utilización de capacidad antes de la reconciliación final.

Ciclo de validación de datos y actualización

Los resultados se someten a una revisión analítica en dos etapas, en la que las anomalías respecto a series independientes o ediciones anteriores se identifican y resuelven. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos regulatorios o tecnológicos importantes, lo que garantiza que los clientes reciban la visión verificada más reciente.

Cómo se Compara el Tamaño del Mercado de Sensores Automotrices de Mordor Intelligence con Otras Estimaciones Publicadas

Las estimaciones publicadas suelen divergir porque las empresas varían en las familias de sensores, los canales de reequipamiento y las dinámicas de ASP que incluyen, y en la rapidez con que asumen que la penetración de ADAS aumentará.

Los principales factores de brecha para otros incluyen la agrupación de hardware de detección AD de alto valor con dispositivos tradicionales, la aplicación de incrementos de precios generales sin calibración de la combinación regional, o la omisión total de la demanda de reemplazo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 28,83 B (2025) | Mordor Intelligence | - |

| USD 30,80 B (2023) | Global Consultancy A | Combina módulos LiDAR y radar que nuestro alcance trata por separado |

| USD 43,30 B (2024) | Data Publication B | Utiliza un único incremento de ASP global sin ajuste regional ni por tren de potencia |

| USD 11,87 B (2024) | Industry Journal C | Contabiliza únicamente los sensores montados en el chasis, excluyendo el reemplazo en el mercado de posventa |

La comparación muestra que al anclar el alcance a los flujos de OE y posventa, fundamentar los precios en datos verificados de proveedores y actualizar los supuestos cada año, Mordor Intelligence ofrece una línea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sensores automotrices?

El tamaño del mercado de sensores automotrices fue de USD 28,83 mil millones en 2026 y se prevé que alcance USD 38,67 mil millones en 2031.

¿Qué tipo de sensor tiene la mayor participación?

Los dispositivos inerciales como los acelerómetros y los giroscopios lideraron con una participación del 28,13% en 2025 y están avanzando a una CAGR del 6,47%.

¿Qué región se está expandiendo más rápido?

Asia-Pacífico está creciendo a una CAGR del 9,10% hasta 2031, impulsada por el auge de la producción de vehículos eléctricos en China y el impulso de localización de India.

¿Cómo afectarán los vehículos de pila de combustible a la demanda de sensores?

Los vehículos eléctricos de pila de combustible están preparados para una CAGR del 24,50% hasta 2031, añadiendo sensores de fuga y presión específicos para hidrógeno que aumentan el contenido por vehículo.

¿Por qué el mercado de posventa crece más rápido que la instalación por el fabricante de equipos originales?

La calibración de ADAS en talleres de reparación de colisiones y los reemplazos predecibles de baterías de los sistemas de monitorización de presión de neumáticos están impulsando los ingresos del mercado de posventa a una CAGR del 12,40%.

Última actualización de la página el: