Tamaño y Participación del Mercado de Cabinas Digitales Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

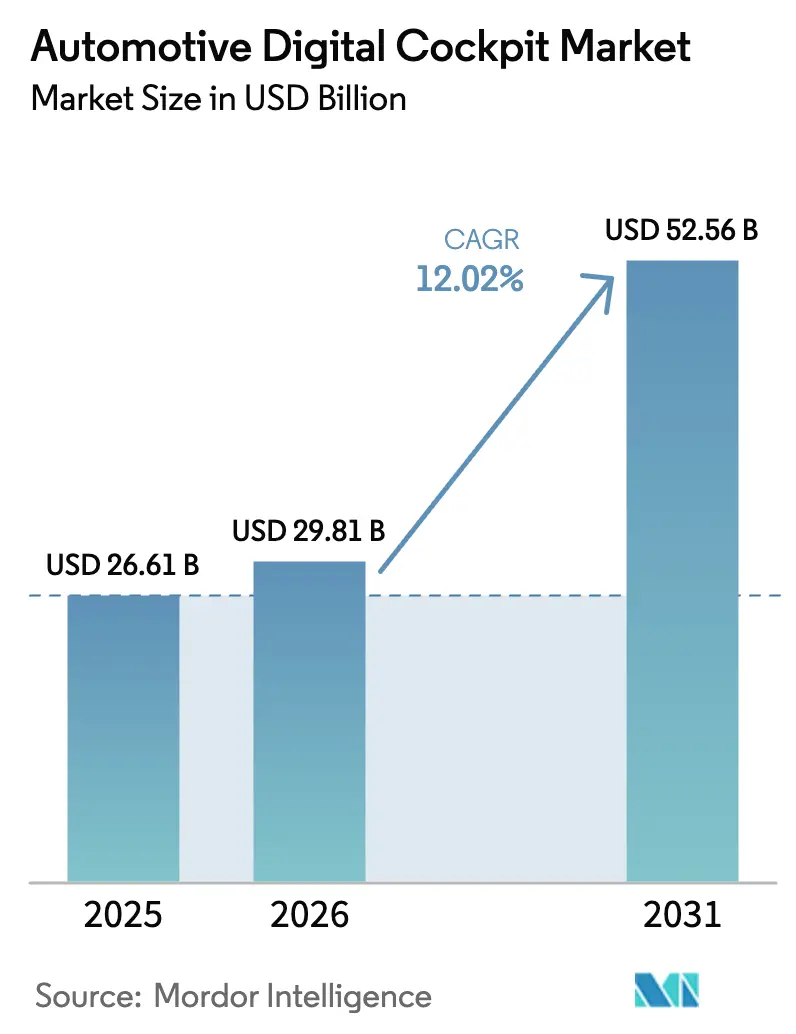

| Tamaño del Mercado (2026) | 29.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cabinas Digitales Automotrices por Mordor Intelligence

El tamaño del mercado de cabinas digitales automotrices en 2026 se estima en USD 29.810 millones, creciendo desde el valor de 2025 de USD 26.610 millones con proyecciones para 2031 que muestran USD 52.560 millones, creciendo a una CAGR del 12,02% entre 2026 y 2031. El crecimiento del mercado está anclado en la transición automotriz hacia vehículos definidos por software, el endurecimiento de los mandatos de seguridad y las crecientes expectativas de los consumidores de conectividad a bordo fluida. Los fabricantes de automóviles están fusionando la infoentretenimiento, la asistencia al conductor y los controles del vehículo en plataformas de controladores de dominio que reducen el costo de la lista de materiales y admiten actualizaciones inalámbricas. Las arquitecturas de vehículos eléctricos de batería aceleran la adopción al suministrar la energía y el ancho de banda de red necesarios para pantallas de alta resolución y funciones de IA. La intensidad competitiva está aumentando a medida que los fabricantes de semiconductores, los especialistas en pantallas y los proveedores de Nivel 1 tradicionales compiten por suministrar cabinas de próxima generación, lo que lleva a los fabricantes de automóviles a favorecer acuerdos de plataforma a largo plazo que garanticen el cumplimiento de la ciberseguridad y la certificación de seguridad funcional.

Conclusiones Clave del Informe

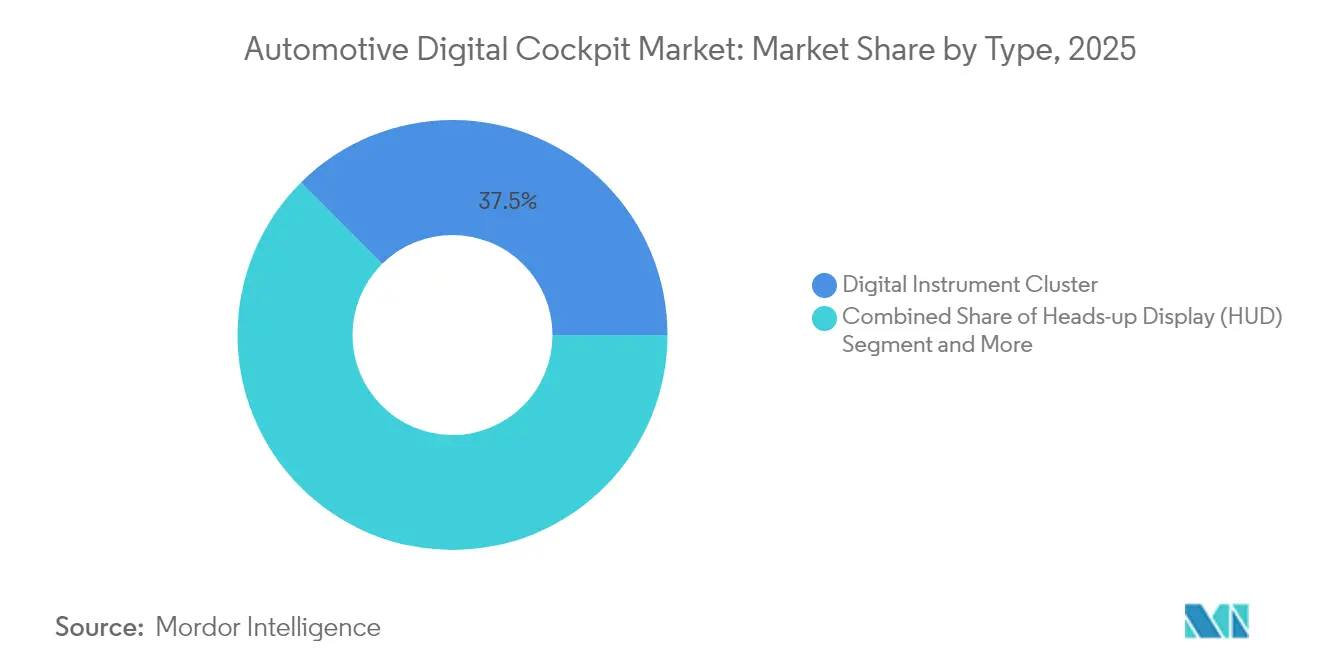

- Por tipo, los cuadros de instrumentos digitales lideraron la participación del mercado de cabinas digitales automotrices con un 37,45% en 2025, mientras que las pantallas heads-up están proyectadas a expandirse a una CAGR del 18,05% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 68,89% del tamaño del mercado de cabinas digitales automotrices en 2025; los vehículos comerciales ligeros muestran el crecimiento más rápido con una CAGR del 14,33% hasta 2031.

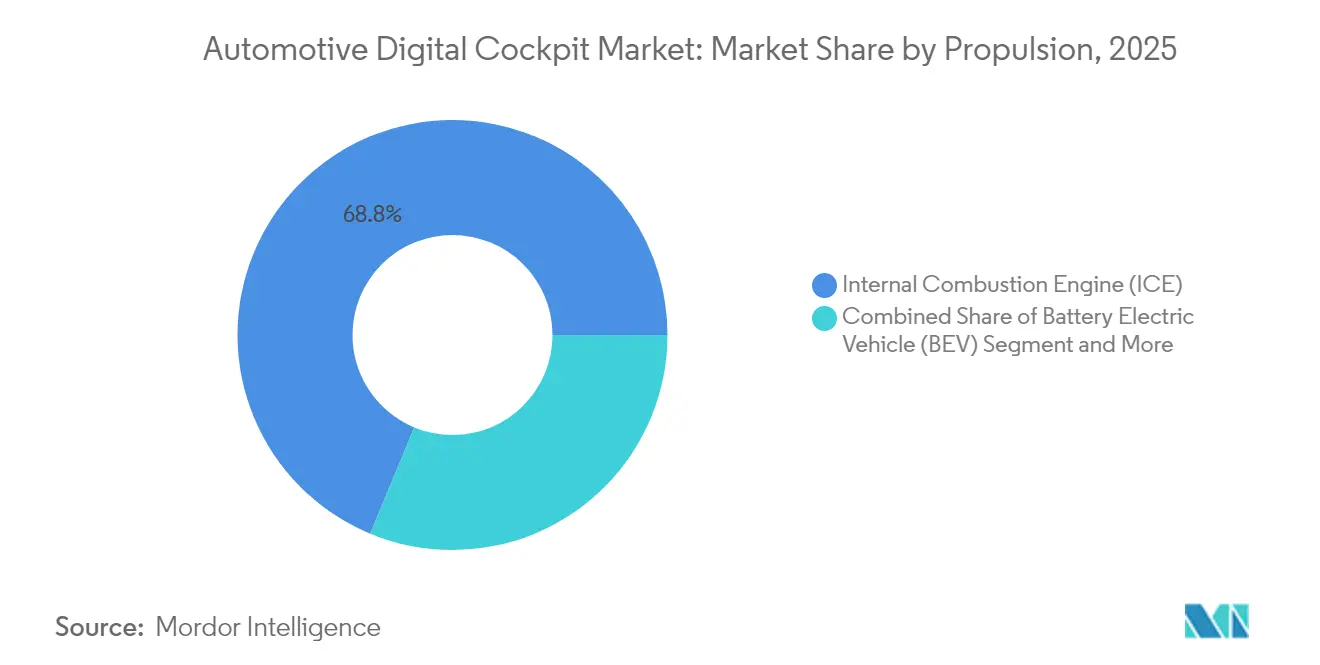

- Por propulsión, los vehículos con motor de combustión interna captaron el 68,75% del tamaño del mercado de cabinas digitales automotrices en 2025, mientras que los vehículos eléctricos de batería (BEV) avanzan a una CAGR del 18,05% hasta 2031.

- Por canal de ventas, el segmento de instalación de fábrica por OEM mantuvo el 91,25% de la participación en los ingresos del mercado de cabinas digitales automotrices en 2025, superando a las soluciones de posventa con una CAGR del 13,58%.

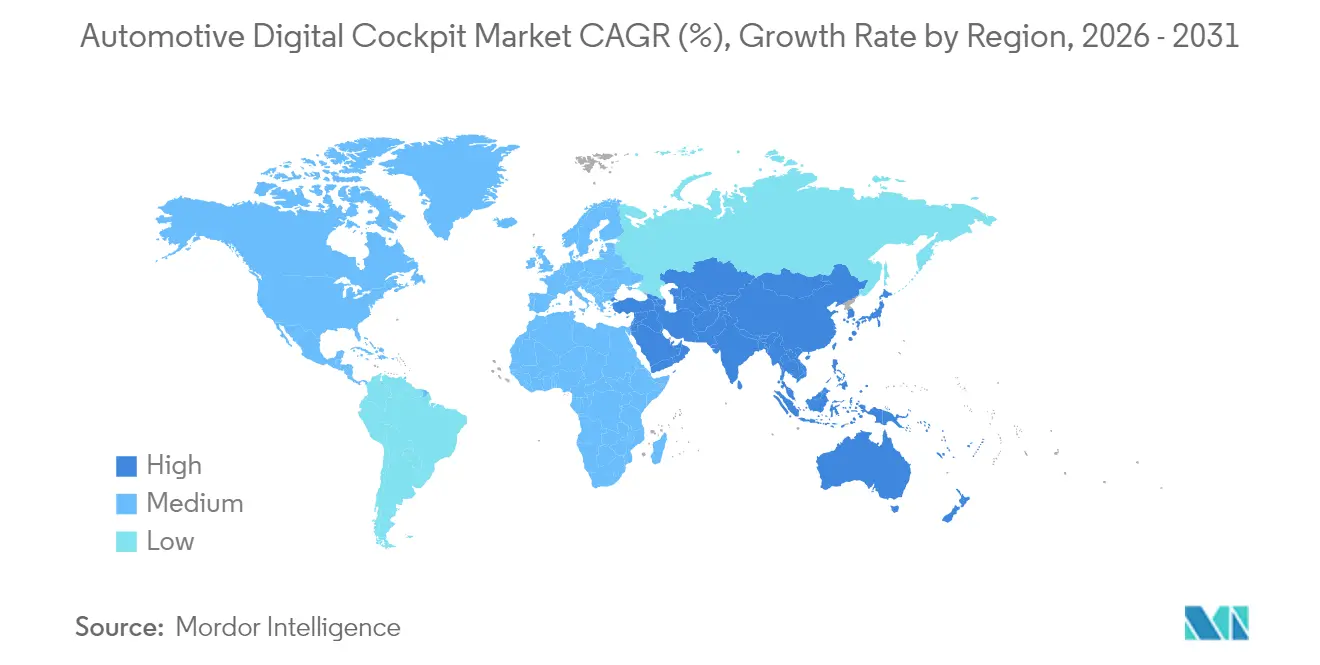

- Por región, Asia-Pacífico encabezó el 39,42% de la participación del mercado de cabinas digitales automotrices en 2025 y se proyecta que crezca a una CAGR del 14,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cabinas Digitales Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Infoentretenimiento Inmersivo | +3.2% | Global, con adopción premium en América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones Obligatorias de ADAS y Seguridad | +2.8% | Global, liderado por los requisitos EU GSR II y NHTSA | Corto plazo (≤ 2 años) |

| Cabinas Definidas por Software para Vehículos Eléctricos | +2.1% | Núcleo APAC, con extensión a América del Norte y Europa | Largo plazo (≥ 4 años) |

| Controladores de Dominio Centralizados | +1.8% | Global, con adopción temprana en segmentos premium | Mediano plazo (2-4 años) |

| Ingresos por Suscripción a Bordo | +1.4% | América del Norte y Europa, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Adopción de Android Automotive | +0.9% | Global, con adopción acelerada en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Apetito del Consumidor por el Infoentretenimiento Inmersivo

Los fabricantes de automóviles están diseñando habitáculos en torno a disposiciones de múltiples pantallas y asistentes de voz con IA que imitan las experiencias de los teléfonos inteligentes. El HUD panorámico y las pantallas centrales de relación 32:9 de TCL CSOT anticipan el próximo lenguaje de diseño, mientras que el próximo sistema operativo ASIMO de Honda incorpora personalización mediante aprendizaje automático. Las asociaciones de contenido, como la de Visteon con TuneIn, añaden medios de transmisión en tiempo real al tablero de instrumentos. Las marcas premium refuerzan aún más la tendencia. Por ejemplo, el Audi A6 Sportback e-tron combina un cuadro de instrumentos virtual de 11,9 pulgadas con una pantalla táctil OLED de 14,5 pulgadas para gráficos vívidos.

Regulaciones Obligatorias de ADAS y Seguridad

Los mandatos regulatorios están catalizando la integración de los sistemas avanzados de asistencia al conductor con las plataformas de cabinas digitales, creando sinergias que mejoran tanto la seguridad como la experiencia del usuario, al tiempo que reducen la complejidad del sistema. Las actualizaciones del Reglamento General de Seguridad II de la UE requieren características avanzadas de asistencia al conductor de forma obligatoria en todos los vehículos de pasajeros, todos los cuales deben presentar alertas intuitivas en tiempo real. Qualcomm y Bosch respondieron con una computadora de criticidad mixta que aloja cargas de trabajo de infoentretenimiento y ADAS en un solo SoC, reduciendo la latencia y el cableado. Esta convergencia se ve impulsada adicionalmente por estándares de seguridad funcional como los requisitos de cumplimiento de la norma ISO 26262 ASIL-B, que están impulsando la innovación en tecnologías de pantalla y arquitecturas de controladores LED.

Plataformas de Vehículos Eléctricos que Favorecen las Cabinas Definidas por Software

Los vehículos eléctricos ofrecen energía centralizada y redes troncales Ethernet que consolidan más de 50 ECU en unos pocos controladores de dominio, un cambio que Intel afirma reduce la longitud del cableado en un 60% mientras libera energía para pantallas de alto ancho de banda. Stellantis proyecta que los ingresos por software alcanzarán los EUR 20.000 millones en 2030 gracias a los servicios digitales basados en la cabina. Los OEM chinos están amplificando aún más la tendencia aprovechando las cabinas definidas por software para diferenciar sus ofertas.

Controladores de Dominio Centralizados que Reducen el Costo de la Lista de Materiales

Trasladar el infoentretenimiento, el ADAS y la representación del cuadro de instrumentos a una sola placa reduce el número de componentes, los ciclos de validación y el mantenimiento a largo plazo. Los beneficios de costos se extienden más allá del hardware al desarrollo y mantenimiento de software, ya que las plataformas centralizadas permiten recursos informáticos compartidos y mecanismos simplificados de actualización inalámbrica. El diseño de referencia de nivel de entrada de Infineon y MediaTek cumple con el estándar ASIL-B y demuestra cómo los vehículos del mercado masivo acceden a paquetes de múltiples pantallas al tiempo que reducen los costos iniciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Sistema | -2.1% | Global, con impacto agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Riesgo de Ciberseguridad y Privacidad de Datos | -1.8% | América del Norte y la UE, con expansión global | Mediano plazo (2-4 años) |

| Escasez de SoC de Nodos Avanzados | -1.6% | Global, con impacto crítico en segmentos premium | Corto plazo (≤ 2 años) |

| Regulaciones sobre Distracción del Conductor | -1.2% | UE y América del Norte, con efecto regulatorio en cadena | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial del Sistema y de Validación

Lograr la certificación ISO 26262 ASIL-B para las pantallas de cabina exige rieles de alimentación redundantes, pruebas de inyección de fallos y auditorías exhaustivas de software, todo lo cual infla el gasto en ingeniería no recurrente. Solo HARMAN emplea a más de 500 ingenieros en programas de cabina, lo que subraya la intensidad de mano de obra. Los OEM más pequeños retrasan los lanzamientos, y algunos modelos heredados fueron retirados en Europa cuando las nuevas normas de ciberseguridad entraron en vigor en 2024.

Escalada de las Responsabilidades en Ciberseguridad Vehicular y Privacidad de Datos

Las normas UN ECE R155/R156 y los estatutos equivalentes de la UE obligan a los fabricantes de automóviles a parchear vulnerabilidades durante al menos 10 años, lo que eleva los costos recurrentes. La ampliada alianza de BlackBerry con Marelli muestra el movimiento hacia micronúcleos reforzados y puertas de enlace de detección de intrusiones dentro de la cabina. Las disposiciones sobre privacidad de datos ahora requieren flujos de consentimiento en pantalla y almacenamiento en la nube localizado, lo que añade complejidad de software pero abre ingresos por servicios para herramientas de cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Integración de Múltiples Pantallas Impulsa la Adopción Premium

En 2025, los cuadros de instrumentos digitales alcanzaron un 37,45% de la participación del mercado de cabinas digitales automotrices, sirviendo como la interfaz principal para la velocidad, la autonomía y las alertas del ADAS. Las pantallas heads-up, sin embargo, están marcando el ritmo con una CAGR del 18,05%, impulsadas por la demanda de los OEM de superposiciones de realidad aumentada que mantienen los ojos del conductor al frente. El mercado de cabinas digitales también está evolucionando hacia pantallas de información central panorámicas, módulos de visualización para pasajeros y módulos de monitoreo del conductor basados en cámara que ayudan a satisfacer las calificaciones de atención del conductor de Euro NCAP.

Las pantallas de consola central ahora superan las 15 pulgadas, posibilitadas por mayores densidades de píxeles y retroiluminaciones LTPO de bajo consumo que limitan el calor. El HUD holográfico de segunda generación de Envisics debutó en el Cadillac Lyriq 2024 de GM, destacando la transferencia entre segmentos de tecnología que antes era exclusiva del segmento premium. La pantalla combinada 32:9 de TCL CSOT fusiona el cuadro de instrumentos y el infoentretenimiento en una sola superficie, anunciando una mayor consolidación de componentes. La creciente demanda de experiencias inmersivas garantiza que los paquetes de múltiples pantallas sigan siendo un motor de crecimiento para el mercado de cabinas digitales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Segmentos Comerciales Aceleran la Digitalización

En 2025, los automóviles de pasajeros lideraron el mercado de cabinas digitales automotrices, asegurando una participación del 68,89% y registrando un crecimiento anual del 13,92%. Los consumidores ahora esperan los mismos servicios conectados a la nube en un hatchback compacto que antes solo veían en sedanes de lujo, lo que obliga a las marcas de volumen a ampliar las listas de características de la cabina. La adopción en el mercado de cabinas digitales para vehículos comerciales ligeros se está acelerando a medida que las flotas buscan la integración de telemática que combina la planificación de rutas con el monitoreo del estado del conductor.

Los camiones medianos y pesados requieren cada vez más dispositivos de registro electrónico, y las cabinas con controladores de dominio satisfacen este mandato al tiempo que admiten análisis de mantenimiento predictivo. El lanzamiento de BYD de 21 modelos con chips de cabina de desarrollo propio demuestra cómo los diseños optimizados en costos están escalando hacia furgonetas y camionetas de trabajo. Esta divergencia significa que los vehículos comerciales ligeros pueden superar a los automóviles de pasajeros en el crecimiento incremental de unidades, aunque estos últimos aún dominan el tamaño del mercado de cabinas digitales.

Por Propulsión: Las Plataformas Eléctricas Permiten una Integración Avanzada

En 2025, los vehículos de combustión interna tuvieron una participación dominante del 68,75% en el mercado de cabinas digitales automotrices. Sin embargo, muchos modelos nuevos de motor de combustión interna ahora llegan con controladores de dominio preparados para actualizaciones inalámbricas para garantizar la vigencia futura de la electrónica de la cabina. Se proyecta que los vehículos eléctricos de batería registren la tasa de crecimiento más rápida del 18,05% hasta 2031, ya que las arquitecturas de piso plano hacen lugar para pantallas más grandes y distribución de energía zonal. Las plataformas de vehículos eléctricos suministran rieles estables de 48 V o de alta tensión que simplifican la retroiluminación mini-LED de matriz activa y los clústeres informáticos con GPU enriquecida.

Los vehículos híbridos actúan como puente, compartiendo las ventajas de los vehículos eléctricos, como las actualizaciones de firmware mediante conexión, mientras aprovechan los arneses de 12 V existentes. El giro hacia la electrificación acelera la innovación en las cabinas, ya que los fabricantes de automóviles aprovechan las oportunidades de diseño desde cero que presentan las plataformas de vehículos eléctricos para implementar arquitecturas de cabina de próxima generación que serían difíciles de incorporar en vehículos convencionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Integración por OEM Domina la Estrategia de Mercado

En 2025, los sistemas instalados de fábrica por OEM dominaron el mercado de cabinas digitales automotrices con una participación del 91,25% y se proyecta que crezcan a una CAGR del 13,58% debido a su alineación con la arquitectura eléctrica/electrónica del vehículo en su conjunto. Los fabricantes de automóviles validan la ciberseguridad, la seguridad funcional y la coherencia de la interfaz de usuario antes de que un modelo salga de la planta, eliminando muchos problemas de integración que se observan en las adaptaciones.

La demanda en el mercado de posventa persiste, atendida por especialistas en actualizaciones de nicho que ofrecen cuadros de instrumentos TFT de 12,3 pulgadas para camionetas recientes o SUV de lujo. Sin embargo, el creciente cifrado de las redes vehiculares internas y las arquitecturas de cómputo centralizado significan que las opciones de adaptación se están reduciendo. En consecuencia, el volumen futuro del mercado de cabinas digitales seguirá siendo centrado en OEM, con los canales de posventa enfocados en accesorios en lugar de reemplazos completos de controladores de dominio.

Análisis Geográfico

En 2025, la región de Asia-Pacífico dominó el mercado de cabinas digitales, representando el 39,42% de los ingresos globales. Las proyecciones indican una sólida tasa de crecimiento del 14,44% de CAGR para la región, extendiéndose hasta 2031. El auge de los vehículos eléctricos en China, impulsado por agresivos subsidios y ecosistemas de componentes locales, ha convertido a las marcas nacionales en exportadoras de tecnología de cabina; Volkswagen, GM y Nissan han licenciado pilas de interfaz persona-máquina chinas para variantes del mercado local. Japón refuerza el impulso de software de la región: DENSO planea cuadruplicar los ingresos por software a JPY 800.000 millones para 2035, y el sistema operativo Arene de Toyota tiene como objetivo ofrecer experiencias de cabina transversales entre modelos.

Se proyecta que Europa mantenga un ritmo medio, impulsado por el liderazgo del continente en marcas premium que anclan los presupuestos de I+D en cabinas. El Reglamento General de Seguridad II de la UE obliga a la adopción de cuadros inteligentes capaces de presentar advertencias obligatorias. Sin embargo, los costos de cumplimiento siguen siendo altos; varios modelos de bajo volumen salieron de producción en 2024 después de que las normas de ciberseguridad entraron en vigor. Los OEM alemanes responden concentrando recursos en plataformas digitales de primer orden, como el NEUE KLASSE de BMW, que prioriza los HUD centrados en el usuario sobre los instrumentos analógicos.

Se espera que América del Norte entregue una CAGR constante del 8,94%. El segmento de SUV y camionetas de gran tamaño de la región demanda pantallas de alto brillo visibles bajo luz solar directa, lo que impulsa la innovación en unión óptica y recubrimientos antirreflectantes. La ampliación del NCAP de la NHTSA añade criterios de punto ciego, mantenimiento de carril y frenado para peatones, lo que efectivamente hace obligatorias las interfaces persona-máquina avanzadas. Mientras tanto, los objetivos de ingresos por software denominados en USD de Stellantis ilustran cómo los servicios digitales vinculados a la cabina pueden convertirse en un contribuidor central al margen.

Panorama Competitivo

La concentración del mercado es moderada, con los cinco principales proveedores acaparando alrededor de la mitad de la participación combinada, dejando espacio para los nuevos participantes especializados en pantallas, sistemas operativos y ciberseguridad. Continental, Bosch y DENSO son los mejores en desempeño, mientras que empresas tecnológicas como Qualcomm están ganando terreno rápidamente a través de plataformas de semiconductores que habilitan la funcionalidad de cabina de próxima generación.

Las alianzas estratégicas definen el campo. Bosch y Qualcomm presentaron una computadora central escalable que fusiona infoentretenimiento y ADAS, lo que permite a los fabricantes de automóviles escalonar características mediante licencias de software. Continental planea escindir su unidad de Tecnologías Automotrices, liberando capital para intensificar la inversión en interfaces persona-máquina inmersivas y software seguro por diseño.

Además, HARMAN mantiene una práctica de cabina con 500 ingenieros y recientemente se convirtió en socio de certificación de Android Auto, garantizando la integración rápida de aplicaciones de Google. Las solicitudes de patentes se centran en la visualización de realidad aumentada y la retroalimentación háptica, como lo ilustra una patente de interfaz táctil accionada por teclado que podría migrar de la electrónica de consumo a los vehículos. La convergencia de software, silicio y óptica posiciona a los proveedores digitalmente competentes para capturar valor desproporcionado en el mercado de cabinas digitales en evolución.

Líderes de la Industria de Cabinas Digitales Automotrices

Robert Bosch GmbH

Continental AG

DENSO Corporation

Visteon Corporation

Harman International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: VIA optronics se asoció con Autolink Information Technology para suministrar ensamblajes de pantallas con sensor táctil optimizados para cabinas europeas.

- Enero de 2025: QNX presentó QNX Cabin, una suite de desarrollo nativa en la nube que permite a equipos distribuidos co-crear aplicaciones de cabina en tiempo real.

- Enero de 2025: TCL CSOT reveló un HUD 3D de realidad aumentada, un HUD panorámico con detección de luz ambiental y un panel combinado de pantalla dual 32:9 CID-PID en el CES 2025.

- Enero de 2025: Panasonic Automotive Systems y Qualcomm ampliaron su cooperación para incorporar agentes de voz de inteligencia artificial generativa y multimedia enriquecida en sistemas basados en Snapdragon Cockpit Elite, cuyo lanzamiento está previsto para los modelos del año 2026.

Alcance del Informe Global del Mercado de Cabinas Digitales Automotrices

El mercado de cabinas digitales se refiere a la integración de tecnologías y características digitales avanzadas en la cabina o el espacio interior del automóvil. Incluye pantallas digitales, sistemas de infoentretenimiento, características de conectividad, sistemas avanzados de asistencia al conductor (ADAS) y otros componentes digitales que mejoran la experiencia de conducción y proporcionan una gama de funcionalidades.

El mercado de cabinas digitales automotrices está segmentado por tipo de equipo, tipo de vehículo y geografía. Por tipo de equipo, el mercado está segmentado por pantallas heads-up, sistemas de monitoreo del conductor basados en cámara y cuadros de instrumentos digitales. Por tipo de vehículo, el mercado está segmentado en automóviles de pasajeros y vehículos comerciales. Por geografía, el mercado está segmentado por América del Norte, Europa, Asia-Pacífico y el resto del mundo.

El informe ofrece el tamaño del mercado y el pronóstico en valor (USD) para los segmentos anteriores.

| Pantalla Heads-Up (HUD) |

| Cuadro de Instrumentos Digital |

| Pantalla de Consola Central |

| Cámara Avanzada de Monitoreo del Conductor |

| Unidad de Control de Telemática/Conectividad |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motor de Combustión Interna (ICE) |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Híbrido e Híbrido Enchufable (HEV/PHEV) |

| Instalación de Fábrica por OEM |

| Adaptación en el Mercado de Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Marruecos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Pantalla Heads-Up (HUD) | |

| Cuadro de Instrumentos Digital | ||

| Pantalla de Consola Central | ||

| Cámara Avanzada de Monitoreo del Conductor | ||

| Unidad de Control de Telemática/Conectividad | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Propulsión | Motor de Combustión Interna (ICE) | |

| Vehículo Eléctrico de Batería (BEV) | ||

| Vehículo Híbrido e Híbrido Enchufable (HEV/PHEV) | ||

| Por Canal de Ventas | Instalación de Fábrica por OEM | |

| Adaptación en el Mercado de Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Marruecos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cabinas digitales?

El mercado generó USD 29.810 millones en 2026 y está en camino de alcanzar los USD 52.560 millones en 2031 a una CAGR del 12,02%.

¿Qué región lidera la demanda global de cabinas digitales?

Asia-Pacífico concentra el 39,42% de los ingresos globales gracias a la rápida adopción de vehículos eléctricos en China y a los precios competitivos de los proveedores locales.

¿Por qué son críticos los vehículos eléctricos de batería para el crecimiento de las cabinas?

Las plataformas de vehículos eléctricos suministran energía centralizada y cableado zonal que simplifica la computación de alto rendimiento y la integración de múltiples pantallas, impulsando una CAGR del 18,05% para las ventas de cabinas en vehículos eléctricos de batería.

¿Cómo están influyendo las regulaciones de seguridad en el diseño de las cabinas?

EU GSR II y las actualizaciones del NCAP de la NHTSA requieren alertas de ADAS en tiempo real, lo que impulsa a los fabricantes de automóviles hacia cabinas con controladores de dominio que combinan seguridad e infoentretenimiento en pantallas unificadas.

¿Qué desafíos podrían frenar la adopción de cabinas digitales?

Los altos costos iniciales de validación y las crecientes responsabilidades en materia de ciberseguridad pueden retrasar los lanzamientos, especialmente para los OEM más pequeños y los segmentos de vehículos sensibles al costo.

Última actualización de la página el: