Tamaño y Participación del Mercado de Autopartes

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 116.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 146.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autopartes por Mordor Intelligence

El tamaño del mercado de autopartes fue valorado en USD 111.53 mil millones en 2025 y se estima que crecerá desde USD 116.67 mil millones en 2026 hasta alcanzar USD 146.23 mil millones en 2031, a una CAGR del 4.61% durante el período de previsión (2026-2031). Los mayores volúmenes de producción de vehículos, la demanda constante del mercado posventa de una flota global envejecida y la acelerada electrificación sostienen conjuntamente esta trayectoria de crecimiento moderado. Los trenes de propulsión electrificados desplazan los grupos de ingresos hacia contenido eléctrico y electrónico de alto valor, incluso cuando reducen la demanda de algunos componentes de combustión interna. El comercio digital está redibujando las rutas de distribución global de repuestos, incorporando a miles de proveedores más pequeños a la cadena de suministro formal. Asia-Pacífico posee ventajas estructurales de costos, una escala de fabricación extensa y una profunda demanda local, lo que permite a la región capturar ganancias desproporcionadas en el abastecimiento de nuevos modelos. Mientras tanto, las restricciones de semiconductores, los costos volátiles de materias primas y las normas más estrictas de acceso a datos siguen siendo los principales obstáculos que pueden distorsionar la producción trimestral y la rentabilidad.

Conclusiones Clave del Informe

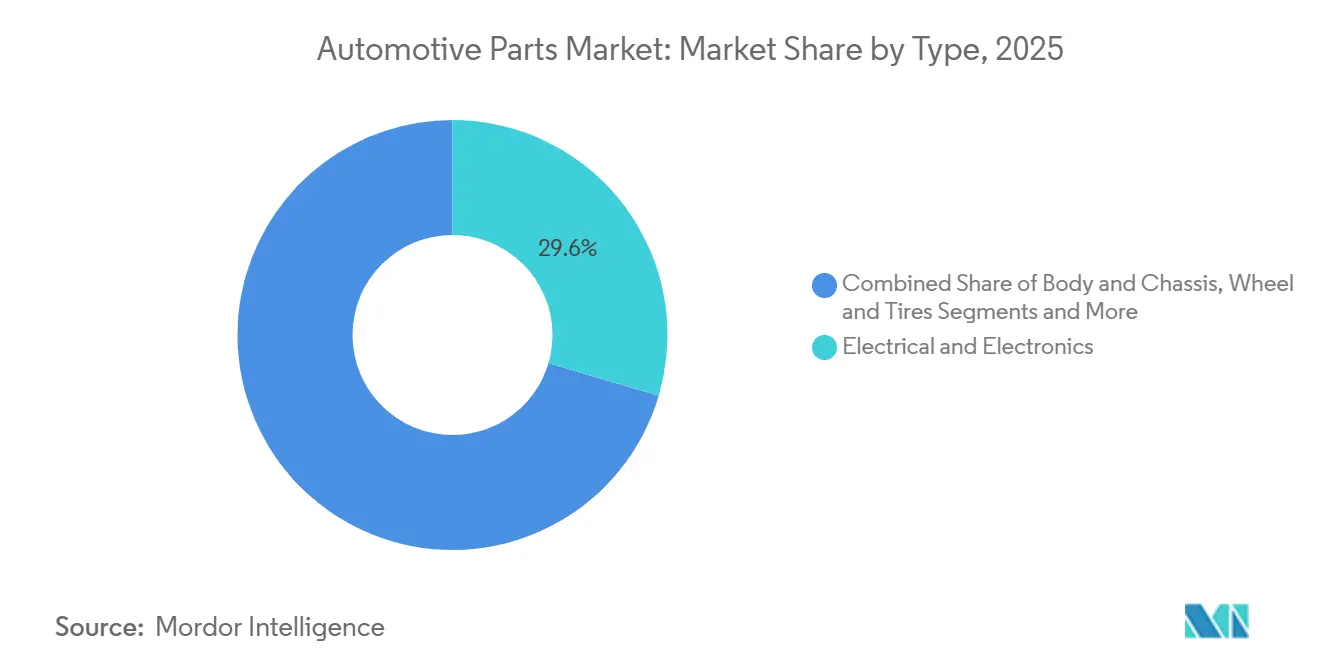

- Por tipo de componente, los componentes eléctricos y electrónicos capturaron el 29.56% de la participación del mercado de autopartes en 2025, y se proyecta que el segmento registre una CAGR del 9.12% hasta 2031.

- Por propulsión, los vehículos de combustión interna representaron el 75.88% del tamaño del mercado de autopartes en 2025, mientras que se espera que los vehículos eléctricos de batería se comporten a una CAGR del 34.1% hasta 2031.

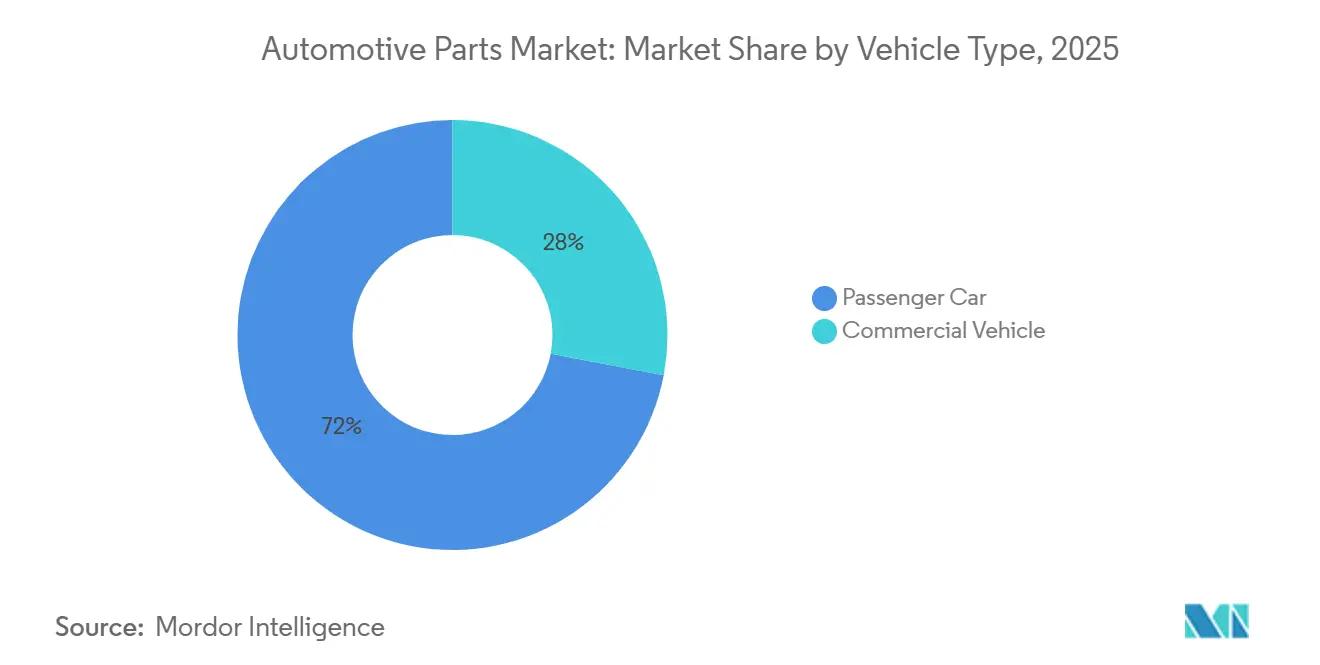

- Por tipo de vehículo, los automóviles de pasajeros representaron el 72.01% del mercado de autopartes en 2025; el segmento se está expandiendo a una CAGR del 4.82% hasta 2031.

- Por canal de ventas, las cadenas de suministro OEM representaron el 60.74% del mercado de autopartes en 2025, mientras que el comercio electrónico posventa registró la CAGR más rápida del 13.20% hasta 2031.

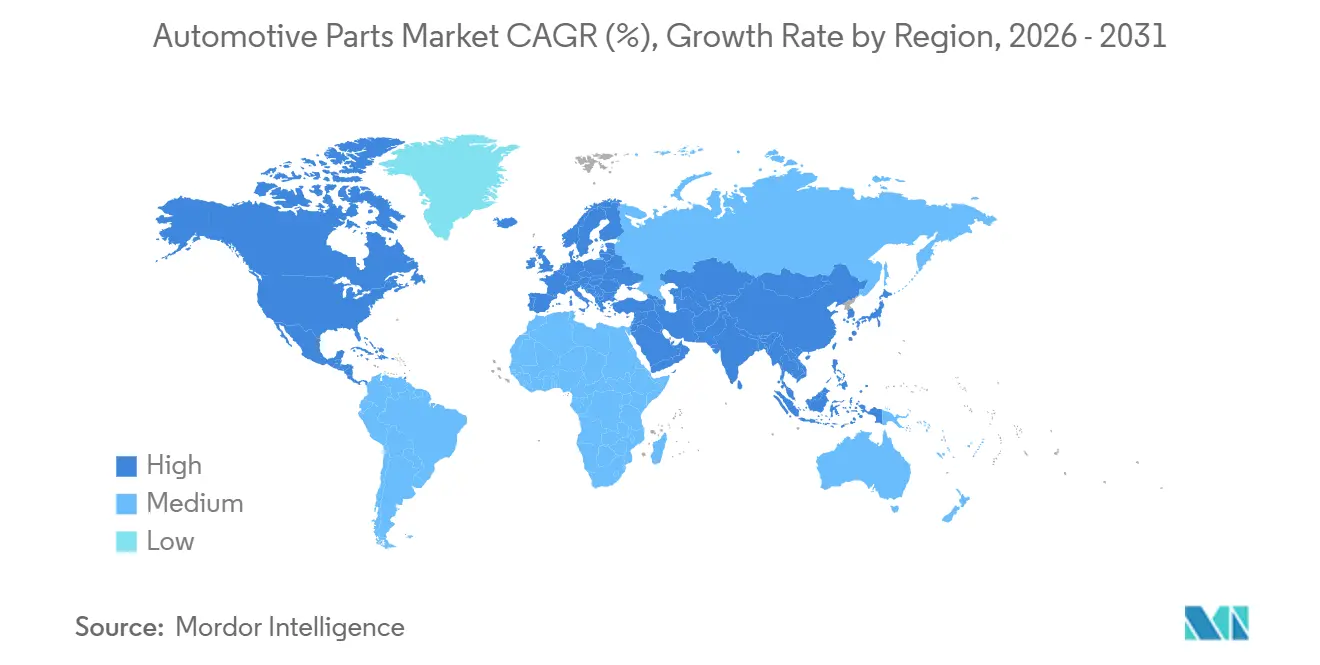

- Por geografía, Asia-Pacífico lideró el mercado de autopartes con el 45.31% del tamaño del mercado en 2025 y se prevé que crezca a una CAGR del 6.19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Autopartes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en Puntos sobre la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Producción Global de Vehículos | +1.2% | Global, con Asia-Pacífico Liderando el Crecimiento | Mediano plazo (2-4 años) |

| Flota de Vehículos Envejecida que Impulsa el Gasto en Posventa | +0.8% | América del Norte y Europa Principalmente | Largo plazo (≥ 4 años) |

| Rápido Crecimiento de las Plataformas de Comercio Electrónico de Repuestos | +0.6% | Global, Acelerado en Mercados Desarrollados | Corto plazo (≤ 2 años) |

| Impulso hacia la Reducción de Peso con Componentes de Materiales Avanzados | +0.4% | Impulso Regulatorio en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Vehículos Definidos por Software que Requieren Hardware Actualizable | +0.9% | Global, Liderado por Segmentos Premium | Mediano plazo (2-4 años) |

| Legislación de "Derecho a Reparar" que Amplía la Participación del Servicio Independiente | +0.5% | Implementación Federal en EE. UU. y Regional en la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Producción Global de Vehículos

La producción automotriz global alcanzó 90.5 millones de unidades en 2023, regresando a los niveles previos a la COVID, aunque se espera que la producción se modere a 88.5 millones de unidades en 2024 antes de recuperarse[1]"El mercado automotriz enfrenta un crecimiento más lento y desafíos de capacidad en medio del cambio hacia la electrificación", Daniel Harrison, Automotive Logistics, automotivelogistics. media. Esta expansión de la producción se correlaciona directamente con el aumento de la demanda tanto de equipos originales como de repuestos posventa, particularmente en los mercados emergentes donde las tasas de propiedad de vehículos continúan aumentando. La transformación de China en un exportador neto de vehículos, principalmente de vehículos de bajo costo de motor de combustión interna y eléctricos, remodela las cadenas de suministro globales y crea nuevos patrones de demanda para los proveedores de componentes. El cambio hacia líneas de producción de "múltiples fuentes de energía" permite a los fabricantes adaptarse rápidamente a las incertidumbres del mercado mientras mantienen una demanda constante de repuestos en diferentes tecnologías de tren de propulsión.

Vehículos Definidos por Software que Requieren Hardware Actualizable

Se espera que el mercado de software automotriz se expanda de manera constante en los próximos años, ya que los líderes de la industria anticipan una transición hacia vehículos definidos por software y habilitados por inteligencia artificial para 2035. Esta evolución requiere un cambio en la arquitectura del vehículo, con sistemas de hardware diseñados para admitir actualizaciones inalámbricas, integración de ciberseguridad y mejoras continuas de funciones a lo largo del ciclo de vida del vehículo. A diferencia de los componentes automotrices convencionales con funcionalidad fija y estática, los vehículos de próxima generación requieren plataformas de hardware modulares y actualizables que puedan adaptarse a las capacidades de software en evolución. Este cambio arquitectónico aumenta la demanda de unidades de computación de alto rendimiento, controladores de dominio, conjuntos de sensores avanzados y unidades de control electrónico reprogramables.

Rápido Crecimiento de las Plataformas de Comercio Electrónico de Repuestos

Se proyecta que el mercado de autopartes de EE. UU. crezca hasta USD 41 mil millones de 2025 a 2029, impulsado por la digitalización, la adopción de inteligencia artificial y la expansión del comercio electrónico. Las plataformas de ventas en línea están superando a las tiendas físicas, con frenos, filtros, baterías, neumáticos y lubricantes emergiendo como las categorías más vendidas[2]"El mercado de autopartes de EE. UU. crecerá impulsado por la inteligencia artificial y el comercio electrónico" Aftermarket International, aftermarketinternational.com. La integración de inteligencia artificial mejora la eficiencia de la cadena de suministro y la gestión de inventarios, mientras que los sistemas automatizados mejoran la experiencia del cliente a través de mejores recomendaciones de productos y un procesamiento de pedidos más rápido. La transformación del comercio electrónico es particularmente pronunciada en el canal posventa, donde las plataformas digitales permiten a los proveedores más pequeños llegar a bases de clientes más amplias sin extensas redes de distribución física, alterando fundamentalmente los modelos tradicionales de distribución de repuestos.

Legislación de "Derecho a Reparar" que Amplía la Participación del Servicio Independiente

La Ley Bipartidista de Reparación Equitativa y Profesional de la Industria Automotriz, conocida como la Ley REPAIR, fue reintroducida en el Congreso de los Estados Unidos en 2025 para fortalecer el acceso de los consumidores y los talleres de reparación independientes a los datos de diagnóstico del vehículo, la información de telemática y las herramientas de software. La legislación se basa en iniciativas más amplias de derecho a reparar tanto a nivel federal como estatal, buscando evitar que los fabricantes de equipos originales restrinjan el acceso a información crítica de reparación cada vez más integrada en los sistemas de vehículos impulsados por software. La legislación podría expandir significativamente el mercado direccionable para los proveedores de repuestos posventa al eliminar las barreras de acceso a datos que históricamente han favorecido a las redes de concesionarios. Con los talleres independientes realizando el 80% de las reparaciones fuera de garantía a costos más bajos que los concesionarios, una implementación exitosa del derecho a reparar podría acelerar el crecimiento del mercado posventa y aumentar la competencia en el ecosistema de distribución de repuestos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en Puntos sobre la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Persistente de Semiconductores | -1.1% | Global, Aguda en Aplicaciones Automotrices | Corto plazo (≤ 2 años) |

| Cambio hacia Vehículos Eléctricos que Erosiona la Demanda de Repuestos Específicos para Motores de Combustión Interna | -0.7% | Europa y China Liderando, EE. UU. Siguiendo | Largo plazo (≥ 4 años) |

| Precios Volátiles de Materias Primas que Perturban las Estructuras de Costos | -0.6% | Global, con Impacto Pronunciado en Mercados Emergentes | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra en Centros de Fabricación Clave | -0.5% | América del Norte, Europa y Partes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Semiconductores

El mercado de semiconductores automotrices enfrenta restricciones de suministro continuas a pesar de los esfuerzos de recuperación, con la industria experimentando reducciones de producción de hasta el 40% durante los períodos de mayor escasez. La transición del sector automotriz hacia vehículos definidos por software está aumentando el contenido de semiconductores por vehículo de USD 800 en 2023 a un esperado USD 1,350 para 2030. Las vulnerabilidades de la cadena de suministro persisten debido a la producción concentrada en regiones geográficas específicas y los largos plazos de entrega requeridos para los componentes de grado automotriz. La escasez impacta particularmente los sistemas avanzados de asistencia al conductor y los componentes de infoentretenimiento, lo que obliga a los OEM a priorizar la asignación de chips y a veces eliminar funciones de los vehículos para mantener los calendarios de producción.

Cambio hacia Vehículos Eléctricos que Erosiona la Demanda de Repuestos Específicos para Motores de Combustión Interna

Los vehículos eléctricos requieren significativamente menos piezas móviles que los motores de combustión interna, con algunas estimaciones que sugieren que los requisitos de mantenimiento son un 40% menores que los de los vehículos tradicionales. Esta transición plantea desafíos particulares para los proveedores de componentes específicos de motores de combustión interna, como sistemas de escape, piezas de inyección de combustible y componentes de transmisión tradicionales. Sin embargo, el cambio crea oportunidades en nuevas categorías de componentes, incluidos los sistemas de gestión de baterías, los trenes de propulsión eléctricos y las soluciones de gestión térmica. El cronograma de transición varía significativamente por región, con Europa y China liderando la adopción. Al mismo tiempo, América del Norte sigue a un ritmo más moderado, creando un panorama global complejo donde los proveedores deben equilibrar la disminución de la demanda de motores de combustión interna con las oportunidades emergentes de vehículos eléctricos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Integración de la Electrónica Impulsa la Evolución del Mercado

Los componentes eléctricos y electrónicos representan el 29.56% de la participación del mercado de autopartes en 2025 y lograron la tasa de crecimiento más rápida de una CAGR del 9.12% hasta 2031. Este doble liderazgo refleja el cambio fundamental de la industria automotriz hacia vehículos conectados, autónomos y electrificados que requieren sofisticados sistemas electrónicos. El segmento abarca sistemas críticos que incluyen sistemas avanzados de asistencia al conductor (ADAS), plataformas de infoentretenimiento, sistemas de gestión de baterías y módulos de comunicación de vehículo a todo.

Los componentes del tren de transmisión y el grupo motopropulsor enfrentan una transición compleja a medida que las piezas tradicionales de motores de combustión interna experimentan una disminución de la demanda mientras que los componentes del tren de propulsión eléctrico se disparan. Los segmentos de interior y exterior se benefician de las tendencias de premiumización y el mayor enfoque en la experiencia del usuario, particularmente en los vehículos definidos por software donde la tecnología de la cabina se convierte en un diferenciador clave. Los componentes de carrocería y chasis están evolucionando para adaptarse a nuevos materiales y requisitos de reducción de peso. Al mismo tiempo, los segmentos de ruedas y neumáticos permanecen relativamente estables, con un crecimiento impulsado por la demanda de reemplazo de flotas de vehículos envejecidas y la expansión de las poblaciones globales de vehículos.

Por Propulsión: La Electrificación Remodela la Demanda de Componentes

Los vehículos de motor de combustión interna representaron el 75.88% de la participación del mercado de autopartes en 2025, lo que refleja la base instalada de vehículos existentes y la producción continua en muchos mercados globales. Sin embargo, los vehículos eléctricos de batería representan el segmento de más rápido crecimiento, con una extraordinaria CAGR del 34.10% hasta 2031, impulsada por mandatos regulatorios, avances en tecnología de baterías y la expansión de la infraestructura de carga.

Los vehículos eléctricos híbridos y los vehículos eléctricos híbridos enchufables sirven como tecnologías de transición, requiriendo componentes para trenes de propulsión eléctricos y de combustión, creando complejidad para los proveedores y diversificando los patrones de demanda. Los vehículos eléctricos de pila de combustible siguen siendo un segmento de nicho, pero muestran potencial en aplicaciones de vehículos comerciales donde las ventajas de densidad energética del hidrógeno se vuelven más pronunciadas. La combinación de propulsión varía significativamente por región, con China y Europa liderando el camino en electrificación. Al mismo tiempo, América del Norte y los mercados emergentes mantienen mayores participaciones de motores de combustión interna, lo que requiere que los proveedores mantengan capacidades de producción flexibles en múltiples tecnologías de tren de propulsión.

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan la Adopción de Innovaciones

Los automóviles de pasajeros dominan el mercado de autopartes con una participación de mercado del 72.01% en 2025 y mantienen la tasa de crecimiento más rápida a una CAGR del 4.82% hasta 2031, beneficiándose de mayores volúmenes de producción y ciclos de reemplazo más frecuentes. El segmento impulsa la innovación en tecnologías orientadas al consumidor, incluidos los sistemas de infoentretenimiento, las funciones de conectividad y las capacidades de conducción autónoma. Los vehículos de pasajeros premium a menudo sirven como bancos de prueba para nuevas tecnologías antes de una adopción más amplia en el mercado, creando una demanda temprana de componentes avanzados.

Si bien los vehículos comerciales representan una participación de mercado menor, están experimentando un fuerte crecimiento impulsado por la expansión del comercio electrónico, la urbanización y las iniciativas de electrificación de flotas. Las aplicaciones comerciales a menudo justifican costos de componentes más altos debido a consideraciones del costo total de propiedad, lo que los convierte en adoptantes tempranos atractivos de tecnologías avanzadas como los sistemas de telemática, las soluciones de mantenimiento predictivo y los trenes de propulsión alternativos. El segmento también se beneficia de ciclos de vida de vehículos más largos, que sostienen la demanda posventa de repuestos y actualizaciones.

Por Canal de Ventas: El Comercio Electrónico Posventa Transforma la Distribución

Los canales de Fabricantes de Equipos Originales mantienen el 60.74% de la participación del mercado de autopartes en 2025, lo que refleja el valor sustancial de los componentes suministrados directamente a los fabricantes de vehículos durante la producción. Sin embargo, el segmento de comercio electrónico posventa es el de más rápido crecimiento, con una CAGR del 13.20%, que está perturbando fundamentalmente los modelos tradicionales de distribución de repuestos. Las plataformas digitales permiten las ventas directas al consumidor, evitando las redes de distribuidores tradicionales, reduciendo costos y mejorando la conveniencia.

El canal posventa tradicional enfrenta presión del crecimiento del comercio electrónico y la posible legislación de derecho a reparar que podría aumentar la competencia al mejorar el acceso de los talleres independientes a los datos y repuestos de los OEM. Sin embargo, los canales posventa físicos conservan ventajas en instalaciones complejas, soporte técnico y disponibilidad inmediata para reparaciones urgentes. La combinación de canales está evolucionando hacia un enfoque omnicanal, con plataformas digitales que complementan las redes de distribución física, particularmente para artículos de mantenimiento rutinario y componentes estandarizados.

Análisis Geográfico

Asia-Pacífico mantiene su posición dominante, representando el 45.31% de la participación del mercado de autopartes en 2025. Lidera el crecimiento regional a una CAGR del 6.19% hasta 2031, impulsado por la supremacía de fabricación automotriz de China y la expansión de los mercados domésticos. China, como productor y exportador, impulsa una demanda significativa de autopartes, sirviendo tanto a su mercado doméstico como a los vehículos destinados a la exportación. A medida que aumenta la propiedad de vehículos y crece la demanda de servicios posventa, el mercado posventa automotriz de India está experimentando una expansión notable. Japón continúa aprovechando su experiencia tecnológica en componentes avanzados, particularmente en trenes de propulsión híbridos y fabricación de precisión. Al mismo tiempo, Corea del Sur se enfoca en tecnologías de vehículos eléctricos y soluciones de semiconductores para aplicaciones automotrices.

América del Norte y Europa representan mercados maduros con ecosistemas automotrices establecidos, pero enfrentan desafíos distintos para adaptarse a la transformación de la industria. El mercado posventa independiente de la región está impulsado por vehículos envejecidos y consumidores conscientes del presupuesto, pero se espera que el crecimiento se desacelere después de 2026 debido a la adopción de vehículos eléctricos. América del Norte se beneficia de las tendencias de relocalización cercana y el apoyo de la Ley de Reducción de la Inflación para la producción doméstica de vehículos eléctricos, aunque el mercado enfrenta una posible disrupción por las políticas comerciales y la competencia automotriz china.

Los mercados emergentes en América del Sur, Oriente Medio y África exhiben un notable potencial de crecimiento a pesar de sus participaciones de mercado actualmente más pequeñas. En México, el sector de autopartes está impulsado por la expansión de la producción de vehículos eléctricos en los Estados Unidos y la creciente demanda de componentes eléctricos. De manera similar, Oriente Medio y África del Norte están aprovechando las iniciativas gubernamentales para mejorar las capacidades automotrices locales y reducir la dependencia de las importaciones, creando oportunidades tanto para proveedores de repuestos domésticos como internacionales.

Panorama Competitivo

Varios actores clave dominan el mercado de autopartes, donde las disrupciones tecnológicas y los cambios en las demandas de los clientes alimentan una intensa competencia. Los proveedores tradicionales de primer nivel, incluidos Robert Bosch, Continental y Denso, mantienen su liderazgo a través de importantes inversiones en I+D y cambios estratégicos hacia la electrificación y las capacidades de software mejoradas. A medida que la industria pivota hacia los vehículos definidos por software, las dinámicas competitivas están evolucionando, obligando a los proveedores a reforzar tanto las capacidades de hardware como de software para seguir siendo relevantes.

Los patrones estratégicos revelan un cambio fundamental de los modelos de negocio orientados a proyectos hacia los orientados a productos, ya que los proveedores buscan soluciones escalables que puedan generar flujos de ingresos recurrentes en múltiples clientes OEM. Existen oportunidades en espacios no explorados donde los proveedores automotrices tradicionales se intersectan con las empresas tecnológicas, particularmente en sistemas de conducción autónoma, comunicación de vehículo a todo y soluciones de mantenimiento predictivo.

Los disruptores emergentes incluyen empresas tecnológicas que ingresan a los mercados automotrices y proveedores chinos que se expanden globalmente con ofertas competitivas en costos. El panorama competitivo se complica aún más por la necesidad de servir simultáneamente tanto a los vehículos tradicionales de motor de combustión interna como a las plataformas eléctricas emergentes, lo que requiere que los proveedores mantengan capacidades duales mientras gestionan el cronograma de transición. Las empresas aprovechan cada vez más la inteligencia artificial y la automatización para mejorar la eficiencia de fabricación y la calidad del producto, con una implementación exitosa que se convierte en un diferenciador competitivo clave en los mercados sensibles a los costos.

Líderes de la Industria de Autopartes

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Denso Corporation

Hyundai Mobis Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: American Axle & Manufacturing completó su adquisición de GKN Powder Metallurgy y GKN Automotive por USD 1.44 mil millones, expandiendo significativamente sus capacidades en tecnologías de fabricación avanzada y presencia en el mercado global.

- Noviembre de 2024: Standard Motor Products completó la adquisición del proveedor europeo de posventa Nissens Automotive por aproximadamente USD 390 millones, mejorando su posición en los mercados de América del Norte y Europa mientras aprovecha la experiencia de Nissens en tecnologías de control de vehículos.

Alcance del Informe Global del Mercado de Autopartes

Las autopartes se instalan en un vehículo para proporcionar la mejor experiencia de conducción. Las piezas incluyen carrocerías, chasis, interiores, exteriores, asientos, trenes de propulsión, electrónica, espejos, cierres, sistemas de techo y módulos.

El Mercado de Autopartes está segmentado por tipo (tren de propulsión, interior y exterior, eléctrico y electrónico, carrocería y chasis, ruedas y neumáticos, y otros tipos), propulsión (motor de combustión interna, vehículos eléctricos de batería, vehículos eléctricos híbridos, vehículos eléctricos híbridos enchufables y vehículos eléctricos de pila de combustible), tipo de vehículo (automóviles de pasajeros y vehículos comerciales), canal de ventas (fabricantes de equipos originales y posventa) y geografía (América del Norte (Estados Unidos, Canadá y Resto de América del Norte), Europa (Alemania, Reino Unido, Francia, Italia, España y Resto de Europa), Asia-Pacífico (China, India, Japón, Corea del Sur y Resto de Asia-Pacífico) y Resto del Mundo (América del Sur y Oriente Medio y África)). El informe ofrece términos de valor en USD para los segmentos mencionados anteriormente.

| Tren de Transmisión y Grupo Motopropulsor |

| Interior y Exterior |

| Eléctrico y Electrónico |

| Carrocería y Chasis |

| Ruedas y Neumáticos |

| Otros Tipos |

| Motor de Combustión Interna |

| Vehículo Eléctrico de Batería |

| Vehículo Eléctrico Híbrido |

| Vehículo Eléctrico Híbrido Enchufable |

| Vehículo Eléctrico de Pila de Combustible |

| Automóvil de Pasajeros |

| Vehículo Comercial |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Tren de Transmisión y Grupo Motopropulsor | |

| Interior y Exterior | ||

| Eléctrico y Electrónico | ||

| Carrocería y Chasis | ||

| Ruedas y Neumáticos | ||

| Otros Tipos | ||

| Por Propulsión | Motor de Combustión Interna | |

| Vehículo Eléctrico de Batería | ||

| Vehículo Eléctrico Híbrido | ||

| Vehículo Eléctrico Híbrido Enchufable | ||

| Vehículo Eléctrico de Pila de Combustible | ||

| Por Tipo de Vehículo | Automóvil de Pasajeros | |

| Vehículo Comercial | ||

| Por Canal de Ventas | Fabricante de Equipos Originales (OEM) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Autopartes?

El tamaño del Mercado de Autopartes está valorado en USD 116.67 mil millones en 2026 y crece a una CAGR del 4.61% para alcanzar USD 146.23 mil millones en 2031.

¿Quiénes son los actores clave en el Mercado de Autopartes?

Robert Bosch GmbH, Continental AG, ZF Friedrichshafen AG, Denso Corporation e Hyundai Mobis Co., Ltd. son las principales empresas que operan en el Mercado de Autopartes.

¿Cuál es la región de más rápido crecimiento en el Mercado de Autopartes?

Se proyecta que Asia-Pacífico lidere con la CAGR más alta del 6.19% de 2026 a 2031.

¿Qué región tiene la mayor participación en el Mercado de Autopartes?

En 2025, Asia-Pacífico representa la mayor participación de mercado en el Mercado de Autopartes.

Última actualización de la página el: