Tamaño y Participación del Mercado de Conectores Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

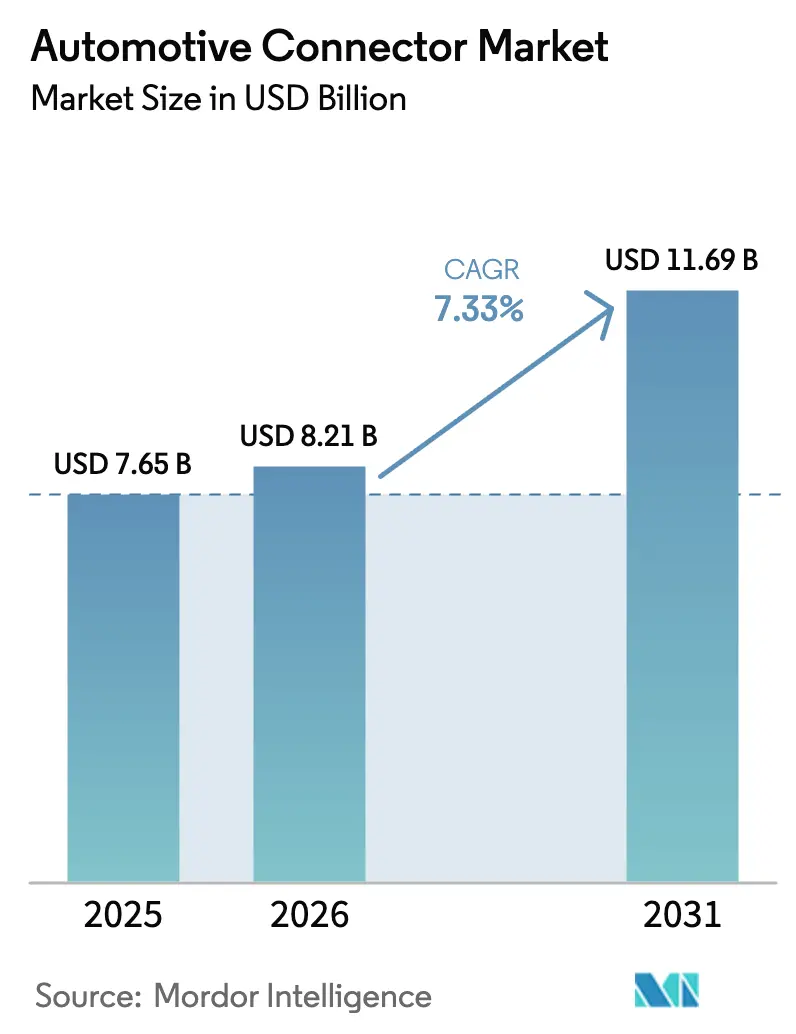

| Tamaño del Mercado (2026) | 8.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.33% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

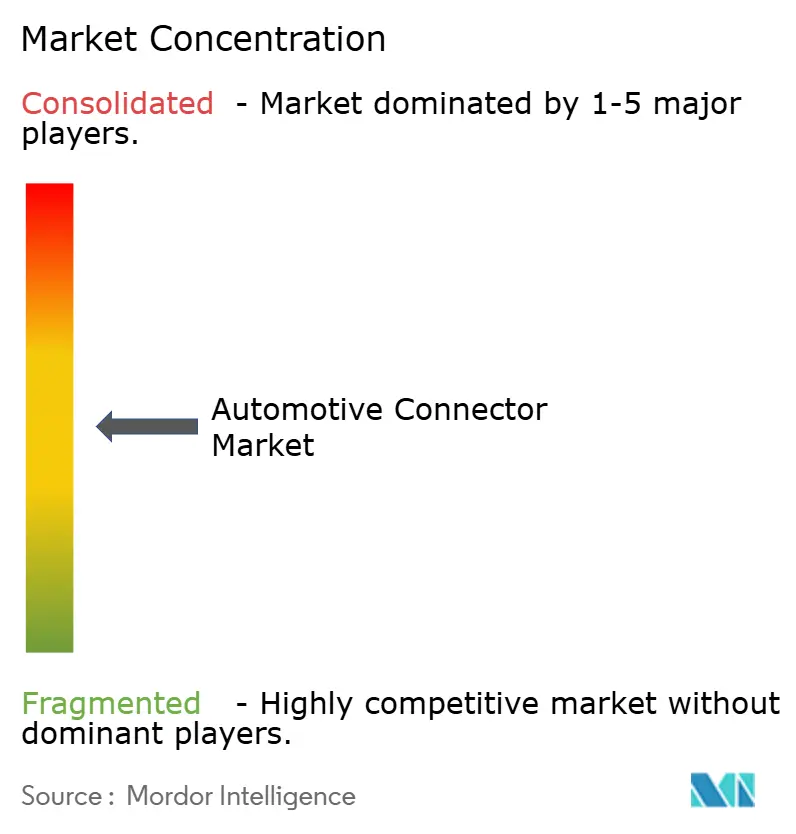

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conectores Automotrices por Mordor Intelligence

Se espera que el tamaño del mercado de conectores automotrices crezca de USD 7,65 mil millones en 2025 a USD 8,21 mil millones en 2026 y se prevé que alcance USD 11,69 mil millones en 2031 a una CAGR del 7,33% durante 2026-2031. El impulso en el mercado de conectores automotrices proviene de una rápida transición hacia arquitecturas eléctricas/electrónicas zonales que consolidan unidades de control dispersas en centros de cómputo regionales, reduciendo el peso del cobre y abriendo espacio para interfaces de mayor densidad de pines. Los mandatos de electrificación en todas las regiones principales obligan ahora a los proveedores a calificar simultáneamente conectores de alta tensión, alta velocidad y alto sellado, un requisito que favorece a los actores establecidos con cámaras de prueba acreditadas y familias de productos con herramientas profundamente desarrolladas. La creciente adopción de funciones avanzadas de asistencia al conductor está impulsando la demanda de conectores blindados con impedancia controlada, capaces de mantener la integridad de la señal a velocidades de datos de múltiples gigabits, mientras que las estrategias de vehículos definidos por software prolongan las expectativas de vida útil y elevan los estándares de calidad de los materiales. La dinámica del lado de la oferta sigue siendo sensible a las fluctuaciones de precios del cobre y las resinas especiales, lo que intensifica el interés en el chapado selectivo, la integración vertical y los acuerdos de compra a largo plazo con productores de resinas. Las oportunidades estratégicas son más visibles en los enlaces de datos de alta velocidad para el procesamiento centralizado de sistemas avanzados de asistencia al conductor y en las interfaces de carga modulares a medida que la electrificación comercial se amplía.

Conclusiones Clave del Informe

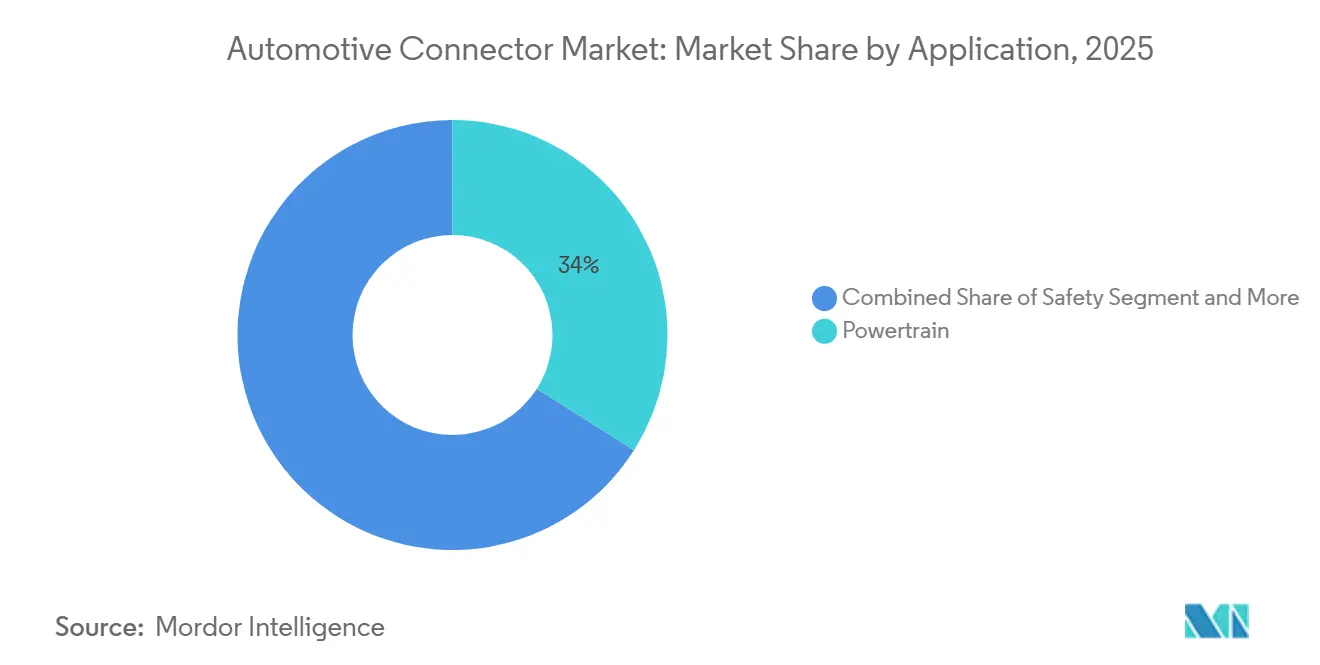

- Por aplicación, los sistemas de tren motriz representaron el 34,01% de la participación del mercado de conectores automotrices en 2025; se proyecta que los sistemas de asistencia avanzada al conductor y soluciones autónomas se expandirán a una CAGR del 17,76% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 54,87% de la participación en los ingresos del mercado de conectores automotrices en 2025, mientras que los vehículos de dos ruedas avanzan a una rápida CAGR del 11,48% hasta 2031.

- Por propulsión, los vehículos de motor de combustión interna representaron el 47,68% del tamaño del mercado de conectores automotrices en 2025, mientras que las plataformas eléctricas de batería se aceleran a una CAGR del 27,54% hasta 2031.

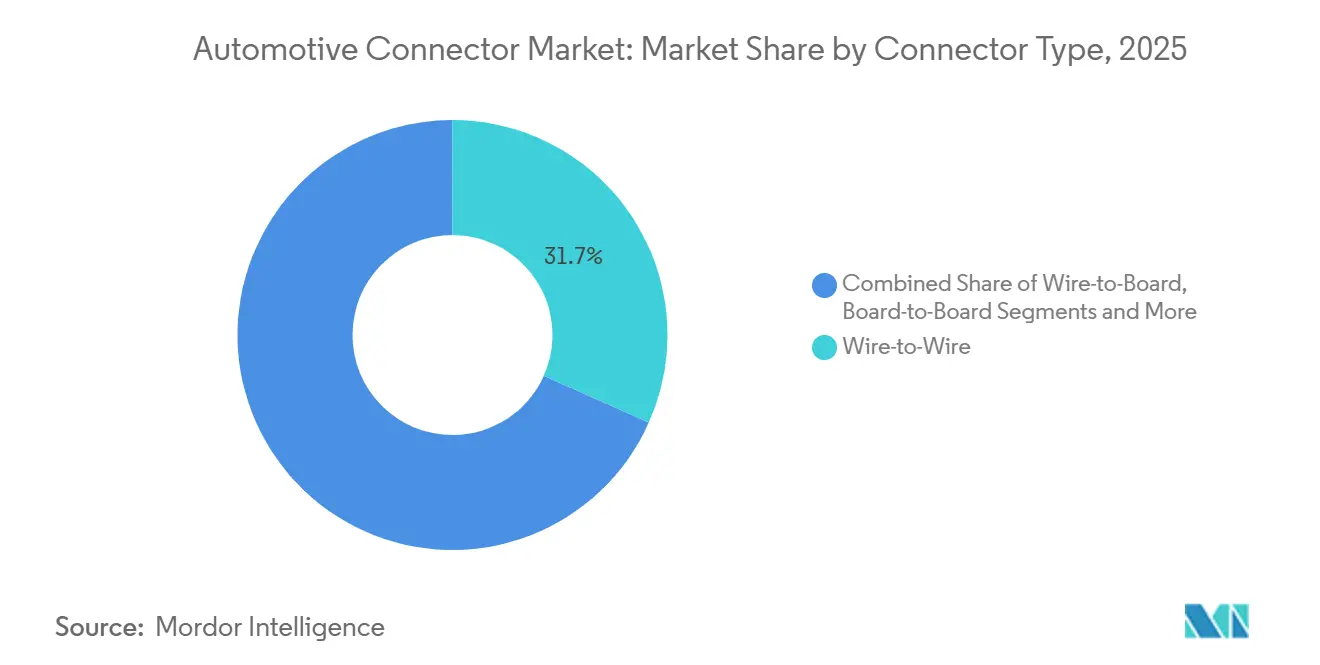

- Por tipo de conector, las interfaces cable a cable mantuvieron el 31,68% de la participación del mercado de conectores automotrices en 2025, y los formatos de alta velocidad/alta tensión están escalando a una CAGR del 18,86%.

- Por sellado de conexión, las variantes selladas representaron el 68,33% del tamaño del mercado de conectores automotrices en 2025 y están creciendo a una CAGR del 8,08% en todos los segmentos.

- Por geografía, Asia-Pacífico capturó el 39,07% del mercado de conectores automotrices en 2025; se prevé que la región de Oriente Medio y África registre una CAGR del 15,17% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Conectores Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Electrificación | +2.0% | Global, liderado por China, UE, América del Norte | Mediano plazo (2-4 años) |

| Transición hacia Arquitecturas Eléctricas/Electrónicas Zonales | +1.9% | América del Norte y UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Penetración de Funcionalidades Autónomas | +1.5% | Global, adopción temprana en América del Norte y UE | Mediano plazo (2-4 años) |

| Requisitos de Enlace de Datos de Alta Velocidad | +0.9% | Global, concentrado en segmentos premium | Largo plazo (≥ 4 años) |

| Unidades de Infoentretenimiento y Conectividad a Bordo del Vehículo | +0.7% | Asia-Pacífico como núcleo, América del Norte, UE | Corto plazo (≤ 2 años) |

| Mandatos de Seguridad y Emisiones | +0.5% | UE, América del Norte, China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Electrificación y Trenes Motrices Eléctricos de Mayor Tensión

Las arquitecturas de alta energía están migrando de paquetes de 400 voltios a 800 voltios, lo que obliga a los conectores a sostener un nivel significativamente mayor de corriente continua con baja resistencia de contacto [1]"El Futuro de los Automóviles Eléctricos: ¿Se convertirán los sistemas de alta tensión en un nuevo estándar?", E-Mobility Technology International, e-motec.net. El Sistema de Carga de Megavatios de CharIN, completado en 2024, ratificó interfaces que suministran hasta 3,75 MW a camiones comerciales, forzando el rediseño de las geometrías de terminales y los canales de enfriamiento líquido [2]"Sistema de Carga de Megavatios: Carga a 3,75 MW", Vector Group, cdn.vector.com. Las preocupaciones por la fuga térmica de las baterías de iones de litio impulsan a los fabricantes de equipos originales hacia carcasas ignífugas conformes con UL 94 V-0, lo que reduce las opciones de resina y eleva los costos. Los pines de enclavamiento de alta tensión redundantes añaden de dos a cuatro posiciones por conector, aumentando la densidad de pines y ajustando las tolerancias dimensionales. En conjunto, estas exigencias están reescribiendo las prioridades de la cadena de suministro y orientando el capital hacia laboratorios de pruebas de alta tensión y líneas de sellado automatizadas.

Transición hacia Arquitecturas Eléctricas/Electrónicas Zonales que Impulsan Conectores de Alta Densidad

Las estrategias zonales agregan las funciones de numerosas unidades de control electrónico en nodos de cómputo regionales, reduciendo la masa del cableado hasta en un 30% mientras centralizan el tráfico de datos a través de menos interfaces físicas. Los conectores en estos nodos superan rutinariamente las 50 posiciones, lo que amplía las consecuencias de un fallo de acoplamiento único y lleva a los fabricantes de equipos originales a exigir características de bloqueo secundario y codificación de colores con clave. Los proveedores están estandarizando las carcasas en tipos de tensión y señal para reducir la complejidad del inventario, una decisión que también acelera el lanzamiento global de plataformas. La consolidación reduce los números de pieza únicos, pero eleva las expectativas de rendimiento, favoreciendo a las familias de conectores que escalan desde enlaces de sensores de baja potencia hasta troncos de alimentación de alta corriente sin cambios dimensionales.

Rápida Penetración de Funcionalidades de Asistencia Avanzada al Conductor y Conducción Autónoma

Las matrices de cámaras, radares y LiDAR producen flujos de datos superiores a 10 Gbps, lo que requiere conectores completamente blindados con impedancia controlada en amplios rangos de vibración y temperatura. El protocolo MIPI A-PHY debutó en programas comerciales en 2025, permitiendo 16 Gbps sobre cables de 15 m sin repetidores [3]"MIPI Alliance lanza A-PHY v2.0, duplicando la velocidad máxima de datos de la interfaz SerDes automotriz para habilitar arquitecturas de vehículos emergentes", MIPI Alliance, mipi.org. Las soluciones establecidas, como el Mini-FAKRA de Rosenberger, proporcionan blindaje de 360 grados y contactos chapados en oro con baja pérdida de inserción a frecuencias de múltiples GHz. Las mallas de sensores redundantes en flotas autónomas piloto están duplicando el número de conectores por vehículo, lo que subraya la necesidad de arneses preterminados que integren líneas de autodiagnóstico. Las normas de ciberseguridad del Reglamento WP.29 de la CEPE añaden requisitos de autenticación por hardware, fomentando el diseño de carcasas de conectores resistentes a la manipulación.

Vehículos Definidos por Software que Requieren Enlaces de Datos de Alta Velocidad

Las arquitecturas de cómputo central están adoptando Ethernet 10GBASE-T1, según lo especificado en IEEE 802.3ch, que permite la transmisión de alta velocidad sobre pares trenzados sin blindaje, reduciendo así la dependencia de la fibra óptica. El MATE-AX de TE Connectivity integra contactos de alimentación y datos en una sola carcasa, simplificando los pasos de ensamblaje y facilitando diseños de pasarela más compactos. Los ecosistemas para actualizaciones inalámbricas requieren conectores con emisiones electromagnéticas mínimas para cumplir con los estándares CISPR 25 Clase 5. Este estándar se logra de manera consistente solo por proveedores que cuentan con instalaciones anecoicas propias. Con el objetivo de una mayor durabilidad, existe un notable cambio hacia el chapado en oro o paladio, elegidos por su resistencia a la corrosión por fretting, especialmente bajo exposición prolongada a la vibración.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas | -1.2% | Global | Corto plazo (≤ 2 años) |

| Escasez de Resinas de Alto Rendimiento | -0.9% | Global, aguda en Asia-Pacífico | Mediano plazo (2-4 años) |

| Desafíos de Confiabilidad | -0.6% | Global | Largo plazo (≥ 4 años) |

| Obstáculos de Cumplimiento de Compatibilidad Electromagnética | -0.4% | América del Norte, UE, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Cobre y Otras Materias Primas Metálicas

En 2025, el cobre siguió siendo un componente crítico en la producción de conectores. Las interrupciones del suministro en regiones clave, combinadas con el comercio especulativo, provocaron fluctuaciones significativas de precios. Si bien los proveedores de primer nivel se cubrieron, aún enfrentaron riesgos derivados de las variaciones en las primas, lo que redujo sus márgenes. El paladio, vital para el chapado de alta confiabilidad, siguió una trayectoria similar a la del cobre, alcanzando su punto máximo a principios de año y luego descendiendo junto con una caída en la producción automotriz. En respuesta, los principales fabricantes redujeron el número de capas de chapado e implementaron técnicas de deposición selectiva, reduciendo así su consumo de metales preciosos. Por el contrario, las empresas más pequeñas que carecen de estrategias de cobertura sintieron presiones significativas sobre sus márgenes, especialmente cuando estaban sujetas a contratos a largo plazo que limitaban su capacidad de ajustar precios.

Escasez de Resinas de Alto Rendimiento (PPS, LCP)

En 2025, el PPS y el LCP resultaron esenciales para los componentes de carcasas, garantizando que pudieran soportar entornos de alta temperatura manteniendo la precisión dimensional durante el reflujo. A medida que la demanda aumentó desde los sectores aeroespacial, 5G y de centros de datos, el suministro se tensó, extendiendo significativamente los plazos de entrega. Los conectores automotrices que transitaban hacia PEI o nylons de alta temperatura encontraron retrasos en la recalificación AEC-Q200, lo que resultó en importantes retrasos en los proyectos. Para contrarrestar estos desafíos, los actores están recurriendo a acuerdos de compra a largo plazo e integración hacia adelante en la composición de resinas. Además, algunos proveedores están simplificando sus carteras, reduciendo el número de grados de resina únicos para aliviar las presiones de asignación durante los ciclos de mercado ajustados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Dominancia del Tren Motriz Enfrenta la Disrupción de los Sistemas de Asistencia Avanzada al Conductor

Los conectores de tren motriz mantienen una participación dominante del 34,01% en 2025, lo que refleja su papel fundamental en el control del motor, la gestión de emisiones y la eficiencia del tren de transmisión. Esta dominancia está impulsada por el gran volumen de vehículos de motor de combustión interna e híbridos en circulación, donde los sistemas de conectores robustos garantizan una transmisión de señal confiable en entornos térmicos y mecánicos exigentes. Los fabricantes de automóviles continúan priorizando la confiabilidad del tren motriz, lo que refuerza la demanda de conectores de alta durabilidad que resistan la vibración, la humedad y las fluctuaciones de temperatura. Al mismo tiempo, la modernización de los fabricantes de equipos originales y la transición hacia arquitecturas de tren motriz inteligentes mantienen este segmento estructuralmente significativo incluso a medida que la electrificación se acelera.

Por otro lado, los sistemas de asistencia avanzada al conductor y los sistemas autónomos son las áreas de aplicación de más rápido crecimiento, con una CAGR proyectada del 17,76% hasta 2031. El uso creciente de sensores, radares, LiDAR, cámaras y controladores de dominio está impulsando la demanda de conectores de alta velocidad y alta densidad que permiten una transmisión de datos rápida y confiable. Esta tendencia refleja el movimiento de la industria automotriz hacia niveles más altos de autonomía, como el Nivel 2+ y el Nivel 3, que requieren vías de datos avanzadas y sistemas de conectividad de alta confiabilidad.

Por Tipo de Vehículo: Los Segmentos Comerciales Impulsan la Innovación

Los automóviles de pasajeros representan la mayor participación con el 54,87% en 2025, lo que subraya su dominio en la producción global de vehículos y la diversidad de sistemas electrónicos que incorporan. A medida que las características de confort, seguridad y conectividad proliferan en los modelos de gama media, el número de conectores por vehículo continúa aumentando de manera pronunciada. Los fabricantes de equipos originales automotrices están incorporando cada vez más sistemas avanzados de infoentretenimiento, asistencia avanzada al conductor y distribución de energía eficiente, todos los cuales dependen en gran medida de la densidad y confiabilidad de los conectores. Esta amplia expansión de características en los segmentos de mercado masivo ancla la demanda sostenida de conectores en automóviles de pasajeros en mercados maduros y emergentes.

En contraste, los vehículos de dos ruedas son el segmento de más rápido crecimiento, con una CAGR del 11,48%, impulsado por la rápida electrificación en Asia y la creciente adopción de vehículos de dos ruedas conectados. A medida que los scooters y motocicletas integran telemática, sistemas de gestión de baterías e iluminación LED, la sofisticación de los conectores y el número de unidades por vehículo aumentan de manera constante, elevando este segmento tradicionalmente de baja electrónica a una oportunidad de alto crecimiento.

Por Tipo de Propulsión: La Electrificación se Acelera a Pesar de la Persistencia del Motor de Combustión Interna

Los vehículos de Motor de Combustión Interna dominan el mercado en 2025 con una participación del 47,68%, respaldados por su continua presencia en el parque vehicular global y los volúmenes de producción arraigados, especialmente en las regiones en desarrollo. A pesar de las presiones regulatorias, las plataformas de motor de combustión interna siguen siendo profundamente relevantes debido a la longevidad de la base instalada y la demanda continua en aplicaciones de movilidad comercial y rural. Los conectores en configuraciones de motor de combustión interna deben soportar condiciones adversas, temperaturas extremas, exposición al aceite y vibración, lo que refuerza el valor de mercado de las soluciones de interconexión duraderas de grado automotriz.

Además, los trenes motrices híbridos aún dependen en gran medida de los componentes de motor de combustión interna, lo que subraya la importancia del segmento. Sin embargo, los vehículos eléctricos de batería son el tipo de propulsión de más rápido crecimiento, con una CAGR del 27,54%, beneficiándose de fuertes incentivos regulatorios, la caída de los costos de las baterías y la expansión de la infraestructura de carga. Los vehículos eléctricos de batería demandan un número significativamente mayor de conectores especializados, incluidas interfaces de alta tensión, alta corriente y resistentes al calor para paquetes de baterías, inversores y ejes eléctricos, creando una vía de crecimiento exponencial para los proveedores de conectores.

Por Tipo de Conector: Emergencia de Alta Velocidad/Alta Tensión

Las unidades cable a cable capturaron el 31,68% de participación en 2025, cubriendo desde líneas de iluminación de baja corriente hasta alimentaciones de batería de 50 A. Su ubicuidad impulsa una intensa competencia de precios, presionando a los proveedores a automatizar el crimpado y la inserción de terminales. Los conectores cable a placa dominan las unidades de control electrónico y los módulos de infoentretenimiento, y las recientes migraciones a diseños de montaje superficial han mejorado la resistencia a la vibración y la coplanaridad.

Los conectores de alta velocidad y alta tensión están creciendo a una CAGR del 18,86%, impulsados por redes de baterías de 800 V y redes troncales Ethernet de múltiples gigabits. Los proveedores están invirtiendo en laboratorios de analizadores de redes vectoriales y equipos de ciclado de potencia para validar simultáneamente la integridad de la señal y el aumento de temperatura, una capacidad no universalmente disponible entre los actores regionales. Los conectores de cable plano flexible y circuito impreso flexible son estables en subsistemas de pantallas y cámaras, pero pueden estabilizarse a medida que las alternativas inalámbricas manejen datos no críticos.

Por Sellado de Conexión: La Protección Ambiental Impulsa el Dominio de los Sellados

Los diseños sellados mantuvieron el 68,33% del tamaño del mercado de conectores automotrices en 2025 y se prevé que crezcan a una CAGR del 8,08%, lo que refleja las normas de protección contra la penetración ISO 20653 que se aplican incluso en zonas de carrocería inferior y tren motriz. Las opciones de elastómero varían desde silicona hasta fluoroelastómeros según la temperatura y la exposición a fluidos, mientras que los innovadores sellos híbridos soldados por ultrasonido buscan eliminar las vías de microfugas. Las variantes sin sellar persisten en ubicaciones de habitáculo protegidas de la humedad, pero la consolidación de plataformas de los fabricantes de equipos originales a menudo opta por interfaces selladas para estandarizar entre niveles de equipamiento.

Los ciclos de uso de los vehículos eléctricos y los escenarios de carga pública impulsan las clasificaciones IP67 e IP6K9K para prevenir la entrada de agua tras el lavado a presión. Los programas de reducción de peso añaden carcasas de aluminio con juntas selladas que mitigan la corrosión galvánica, reduciendo la masa total sin sacrificar la durabilidad. En conjunto, los requisitos de sellado empujan a los proveedores hacia la ciencia de materiales avanzados y el moldeo de precisión para garantizar el rendimiento a largo plazo.

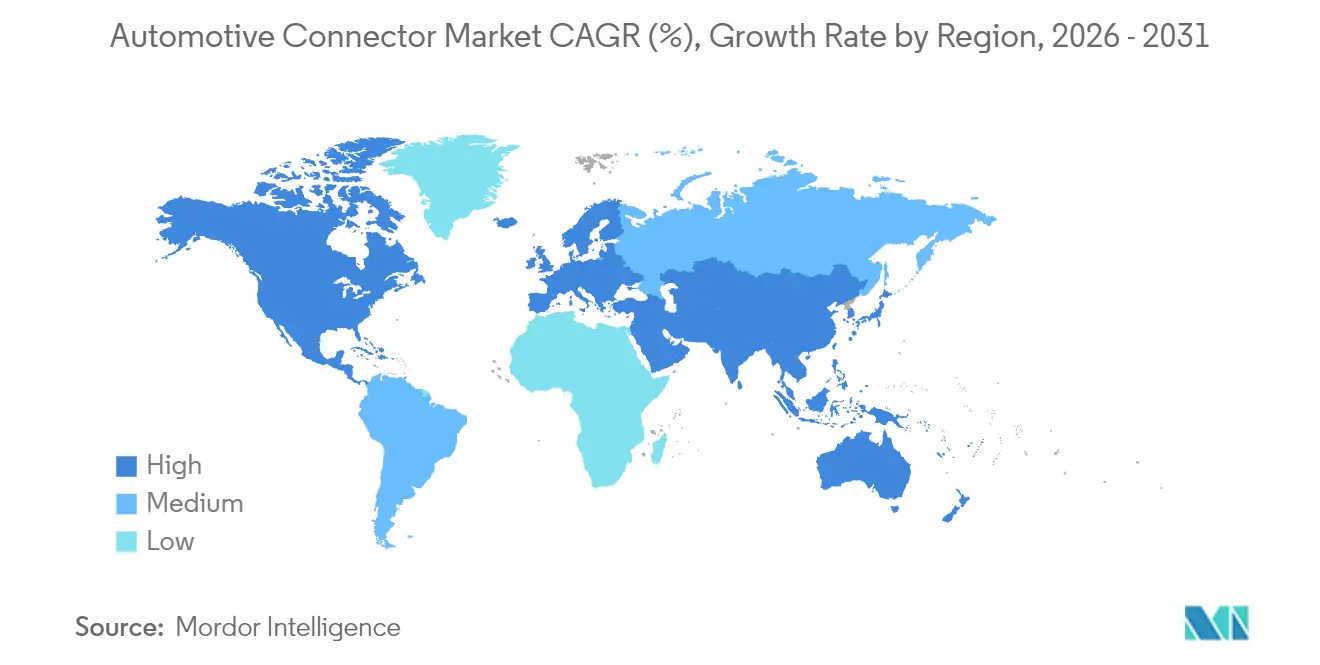

Análisis Geográfico

Asia-Pacífico lideró con el 39,07% de los ingresos globales en 2025 y mantiene un sólido impulso a medida que China aumenta la adopción de vehículos eléctricos de batería bajo su política de doble crédito. Proveedores locales como Luxshare Precision sitúan sus fábricas junto a las principales plantas de vehículos eléctricos, reduciendo la huella logística y cumpliendo con los calendarios de entrega justo a tiempo. India acelera la electrificación de vehículos de dos ruedas a través del incentivo FAME II, impulsando la demanda de conectores rentables pero duraderos, adecuados para climas tropicales. Japón se apoya en décadas de experiencia en micro-conectores para ofrecer enlaces de alta confiabilidad para los primeros prototipos autónomos, mientras que Corea del Sur financia laboratorios de validación de alta tensión alineados con su expansión de capacidad de celdas de batería. Los países del Sudeste Asiático, incluidos Indonesia y Vietnam, obtienen compromisos de programas de ensamblaje de fabricantes de equipos originales globales que buscan diversificarse más allá de China, lo que alienta a los fabricantes de conectores a añadir centros técnicos regionales.

América del Norte avanza a medida que la producción doméstica de vehículos eléctricos escala bajo las normas de contenido nacional de la Ley de Reducción de la Inflación, lo que lleva a varias grandes empresas de conectores a expandir sus líneas de ensamblaje en Estados Unidos para asegurar la elegibilidad para los créditos fiscales federales. El corredor Bajío de México refuerza su posición como nexo de producción cercana, donde la proximidad y los beneficios del libre comercio reducen los plazos de entrega para las plantas de Estados Unidos. Europa mantiene el liderazgo tecnológico a través del impulso de Alemania por los sistemas de 800 V y las plataformas definidas por software, exigiendo conectores de baja inductancia y alta velocidad en los dominios de tren motriz y carrocería. El Reino Unido sigue activo en proyectos piloto autónomos que buscan enlaces de latencia ultrabaja, aunque la divergencia regulatoria posterior al Brexit aumenta la complejidad de la certificación. Francia, Italia y España estabilizan su demanda de conectores en medio de la electrificación de plataformas, mientras que Rusia experimenta importaciones restringidas debido a las sanciones, lo que impulsa cambios en el abastecimiento hacia alternativas regionales.

América del Sur revive los volúmenes de producción a medida que Brasil se recupera de las disrupciones de la pandemia; el contenido local de conectores crece lenta pero constantemente a medida que los fabricantes de equipos originales localizan más subsistemas. Oriente Medio y África registran la CAGR regional más rápida del 15,17% hasta 2031, anclada por el impulso de fabricación de vehículos eléctricos de Arabia Saudita, respaldado por el Fondo de Inversión Pública, y por la actividad de ensamblaje catalizada por acuerdos comerciales en Egipto. Los Emiratos Árabes Unidos aprovechan sus fortalezas logísticas para convertirse en un centro de distribución regional. Turquía consolida sus cadenas de suministro de segundo nivel en torno a programas de vehículos orientados a la exportación, mientras que Sudáfrica avanza hacia la electrificación híbrida y de batería en sus clústeres de fabricación costeros. Los mercados del África Subsahariana, incluidos Nigeria y Kenia, experimentan una adopción inicial de vehículos eléctricos de dos ruedas, que demandan conectores robustos y fácilmente reparables, bien adaptados a la infraestructura de reparación local.

Panorama Competitivo

El mercado de conectores automotrices muestra una concentración moderada, con TE Connectivity, Yazaki, Aptiv, Molex y Amphenol manteniendo colectivamente una participación considerable construida sobre relaciones de diseño integrado de múltiples décadas y extensas bibliotecas de patentes. Los ciclos de vida de las plataformas que oscilan entre 5 y 8 años bloquean números de pieza específicos, creando barreras de entrada para los recién llegados. Los espacios en blanco florecen en los conectores de datos de alta velocidad y de carga modular, donde especialistas como Rosenberger e Hirose aprovechan su profunda experiencia en radiofrecuencia y óptica para asegurar posiciones en plataformas premium de asistencia avanzada al conductor y zonales.

Los productores chinos, liderados por Luxshare Precision, amplían su presencia agrupando cables y conectores, reduciendo el riesgo de adquisición para los fabricantes de equipos originales y comprimiendo los plazos de entrega, particularmente para los fabricantes de vehículos eléctricos emergentes enfocados en la velocidad de comercialización. La tecnología de procesos se está convirtiendo en un diferenciador clave. Los principales actores despliegan inspección visual habilitada por aprendizaje automático para detectar defectos de crimpado y sellado en línea, reduciendo la exposición a reclamaciones de garantía. Los movimientos verticales hacia la composición de resinas y el estampado de contactos mejoran la seguridad del suministro cuando los plásticos de alta temperatura se tensionan, al tiempo que acortan los plazos de diseño a producción.

Los competidores más pequeños se especializan en unidades de desconexión de baterías y barras colectoras de alta corriente, áreas poco atendidas por los catálogos de línea amplia de los actores más grandes. La participación en grupos de trabajo de IEEE, ISO y CharIN otorga visibilidad temprana sobre las especificaciones emergentes y posiciona a los contribuyentes como socios de desarrollo preferidos. Los analistas de la industria anticipan una consolidación selectiva a medida que los proveedores buscan economías de escala para financiar los crecientes costos de investigación y desarrollo. Sin embargo, los competidores regionales con ingeniería ágil y ventajas de proximidad retendrán participaciones significativas donde prevalezcan los mandatos de contenido local.

Líderes de la Industria de Conectores Automotrices

TE Connectivity Ltd

Aptiv PLC

Amphenol Corporation

Yazaki Corporation

Molex Inc. (Koch Industries)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Molex lanzó sus Conectores Modulares Cable a Cable MX-DaSH, que integran terminales de alimentación y señal en un sistema modular unificado. Esta innovación simplifica los arneses de cableado, reduciendo el peso y simplificando la complejidad, especialmente en las arquitecturas zonales automotrices. La solución no solo mejora la flexibilidad de diseño, sino que también satisface las necesidades de los fabricantes de equipos originales globales.

- Octubre de 2025: TE Connectivity presentó su nueva cartera de conectividad, diseñada para las exigencias dinámicas de las unidades de control electrónico automotrices y las plataformas de vehículos de próxima generación, en particular los vehículos definidos por software. Esta cartera incluye una gama de soluciones, entre ellas conectores placa a placa, cable a placa, flexible a placa y cable a cable, todos diseñados para aplicaciones compactas de alto rendimiento.

- Mayo de 2025: TE Connectivity lanzó los conectores de carga múltiple GRACE INERTIA a través de Mouser Electronics, con una altura de acoplamiento reducida de 14,1 mm, diseñados para aplicaciones automotrices con espacio limitado, incluidos edificios inteligentes, equipos de climatización y sistemas de automatización. El producto responde a la creciente demanda de conectores compactos de alto rendimiento en mercados automotrices y adyacentes.

- Mayo de 2025: Hirose presentó la Serie KM32A, un conector automotriz cable a placa que cumple con el estándar GMW3191 para aplicaciones automotrices de baja tensión. Esta serie cuenta con una innovadora estructura de resorte de contacto que mejora la resistencia a la vibración y un robusto bloqueo central para evitar el acoplamiento incorrecto. Con una resistencia a la tracción/palanca de hasta 75 N, la Serie KM32A también ofrece una impresionante resistencia al calor, soportando temperaturas de hasta 125 °C.

Alcance del Informe Global del Mercado de Conectores Automotrices

Los conectores se utilizan principalmente para conectar o desconectar líneas eléctricas. En los automóviles, se utilizan diferentes tipos de conectores, como conexiones cable a cable, conexiones placa a cable y conexiones de dispositivos, para conectar o desconectar piezas o dispositivos prefabricados al arnés de cableado correspondiente.

El mercado de conectores automotrices está segmentado por aplicación, tipo de vehículo, tipo de propulsión, tipo de conector, sellado de conexión y geografía. Por aplicación, el mercado está segmentado en Tren Motriz, Seguridad y Protección, Cableado de Carrocería y Distribución de Energía, Confort y Conveniencia, Navegación e Instrumentación, Asistencia Avanzada al Conductor y Conducción Autónoma, y Carga y Gestión de Energía. Por tipo de vehículo, el mercado está segmentado en Automóviles de Pasajeros, Vehículos Comerciales Ligeros, Vehículos Comerciales Medianos y Pesados, Vehículos de Dos Ruedas, y Autobús y Autocar. Por tipo de propulsión, el mercado está segmentado en Motor de Combustión Interna, Vehículos Eléctricos Híbridos, Vehículos Eléctricos Híbridos Enchufables, Vehículos Eléctricos de Batería y Vehículos Eléctricos de Pila de Combustible. Por tipo de conector, el mercado está segmentado en Cable a Cable, Cable a Placa, Placa a Placa, Entrada/Salida y Circular, Cable Plano Flexible/Circuito Impreso Flexible y Micro, y Alta Velocidad/Alta Tensión. Por sellado de conexión, el mercado está segmentado en Sellado y Sin Sellar. Por geografía, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África.

El informe proporciona el tamaño del mercado y los pronósticos en términos de valor (USD) y volumen (unidades).

| Tren Motriz |

| Seguridad y Protección |

| Cableado de Carrocería y Distribución de Energía |

| Confort, Conveniencia y Entretenimiento |

| Navegación e Instrumentación |

| Asistencia Avanzada al Conductor y Sistemas Autónomos |

| Carga y Gestión de Energía (Vehículos Eléctricos) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Vehículos de Dos Ruedas |

| Autobús y Autocar |

| Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos Híbridos |

| Vehículos Eléctricos Híbridos Enchufables |

| Vehículos Eléctricos de Batería |

| Vehículos Eléctricos de Pila de Combustible |

| Cable a Cable |

| Cable a Placa |

| Placa a Placa |

| Entrada/Salida y Circular |

| Cable Plano Flexible/Circuito Impreso Flexible y Micro |

| Alta Velocidad / Alta Tensión |

| Sellado |

| Sin Sellar |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Indonesia | |

| Vietnam | |

| Filipinas | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Aplicación | Tren Motriz | |

| Seguridad y Protección | ||

| Cableado de Carrocería y Distribución de Energía | ||

| Confort, Conveniencia y Entretenimiento | ||

| Navegación e Instrumentación | ||

| Asistencia Avanzada al Conductor y Sistemas Autónomos | ||

| Carga y Gestión de Energía (Vehículos Eléctricos) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Vehículos de Dos Ruedas | ||

| Autobús y Autocar | ||

| Por Tipo de Propulsión | Vehículos de Motor de Combustión Interna | |

| Vehículos Eléctricos Híbridos | ||

| Vehículos Eléctricos Híbridos Enchufables | ||

| Vehículos Eléctricos de Batería | ||

| Vehículos Eléctricos de Pila de Combustible | ||

| Por Tipo de Conector | Cable a Cable | |

| Cable a Placa | ||

| Placa a Placa | ||

| Entrada/Salida y Circular | ||

| Cable Plano Flexible/Circuito Impreso Flexible y Micro | ||

| Alta Velocidad / Alta Tensión | ||

| Por Sellado de Conexión | Sellado | |

| Sin Sellar | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Indonesia | ||

| Vietnam | ||

| Filipinas | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de conectores automotrices en 2031?

Se proyecta que alcanzará USD 11,69 mil millones en 2031, avanzando a una CAGR del 7,33% desde 2026.

¿Qué área de aplicación está creciendo más rápido?

Los sistemas de asistencia avanzada al conductor y los sistemas autónomos muestran la trayectoria de crecimiento más alta con una CAGR del 17,76% hasta 2031.

¿Qué categoría de vehículo compra actualmente la mayor cantidad de conectores?

Los automóviles de pasajeros lideran la demanda, representando el 54,87% de los ingresos de 2025.

¿Qué región se está expandiendo más rápidamente?

Se prevé que la región de Oriente Medio y África registre la CAGR más rápida del 15,17% hasta 2031.

¿Qué tipo de conector tiene la mayor participación en la actualidad?

Los conectores cable a cable dominan con el 31,68% de los ingresos de 2025.

Última actualización de la página el: